Taille et part du marché MRO des moteurs d'aéronefs en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

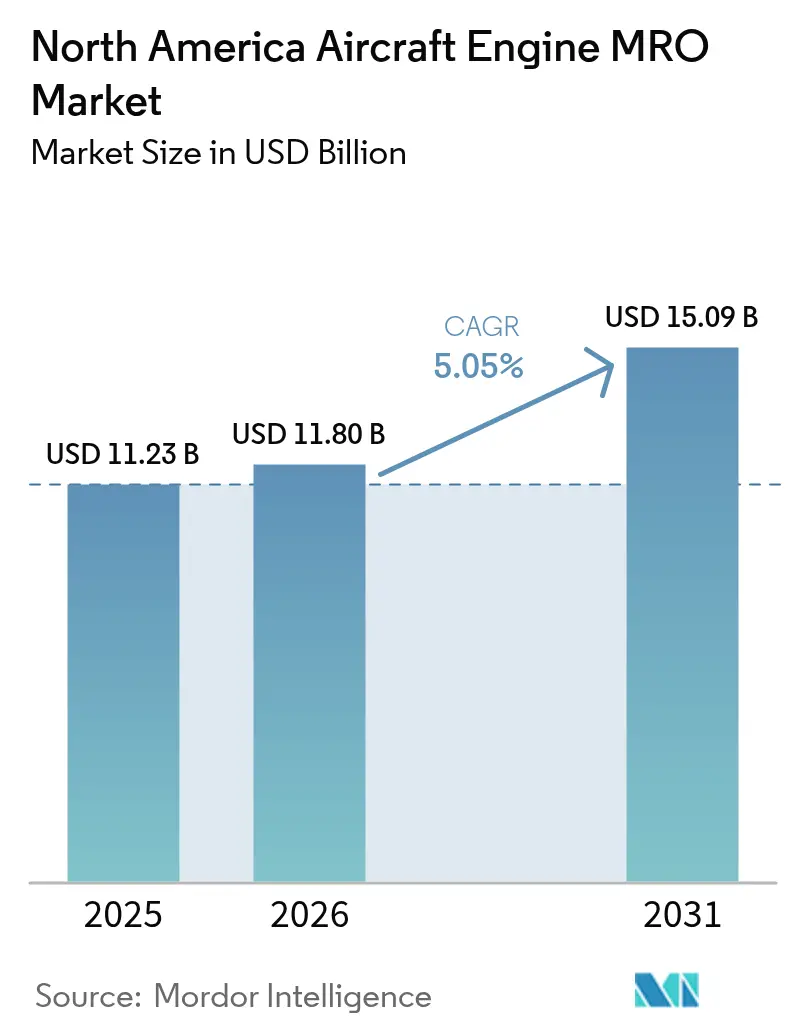

| Taille du marché de l'année de base (2025) | 11.23 Milliards de dollars |

| Taille du Marché (2026) | 11.8 Milliards de dollars |

| Taille du Marché (2031) | 15.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché MRO des moteurs d'aéronefs en Amérique du Nord par Mordor Intelligence

La taille du marché MRO des moteurs d'aéronefs en Amérique du Nord était évaluée à 11,23 milliards USD en 2025 et devrait croître de 11,8 milliards USD en 2026 pour atteindre 15,09 milliards USD d'ici 2031, à un TCAC de 5,05 % durant la période de prévision (2026-2031). Les problèmes de durabilité en début de vie des programmes LEAP et GTF, combinés aux cycles de maintenance lourde pour les flottes vieillissantes de moteurs CFM56 et V2500, ainsi que le renforcement des réglementations sur les émissions de la FAA et de l'OACI, contribuent à l'augmentation du volume de passages en atelier. Les retards dans la chaîne d'approvisionnement pour les pièces à durée de vie limitée allongent cependant les délais d'exécution à 90 à 120 jours, ce qui limite la capacité même lorsque la demande augmente. Le contrôle par les OEM des données propriétaires fait pencher le pouvoir concurrentiel en faveur des ateliers affiliés, tandis que les tendances au rapprochement géographique attirent de nouveaux établissements au Mexique. Les pénuries de techniciens et les inspections non programmées liées aux conditions météorologiques compliquent davantage la planification opérationnelle des compagnies aériennes et des prestataires MRO.

Principaux enseignements du rapport

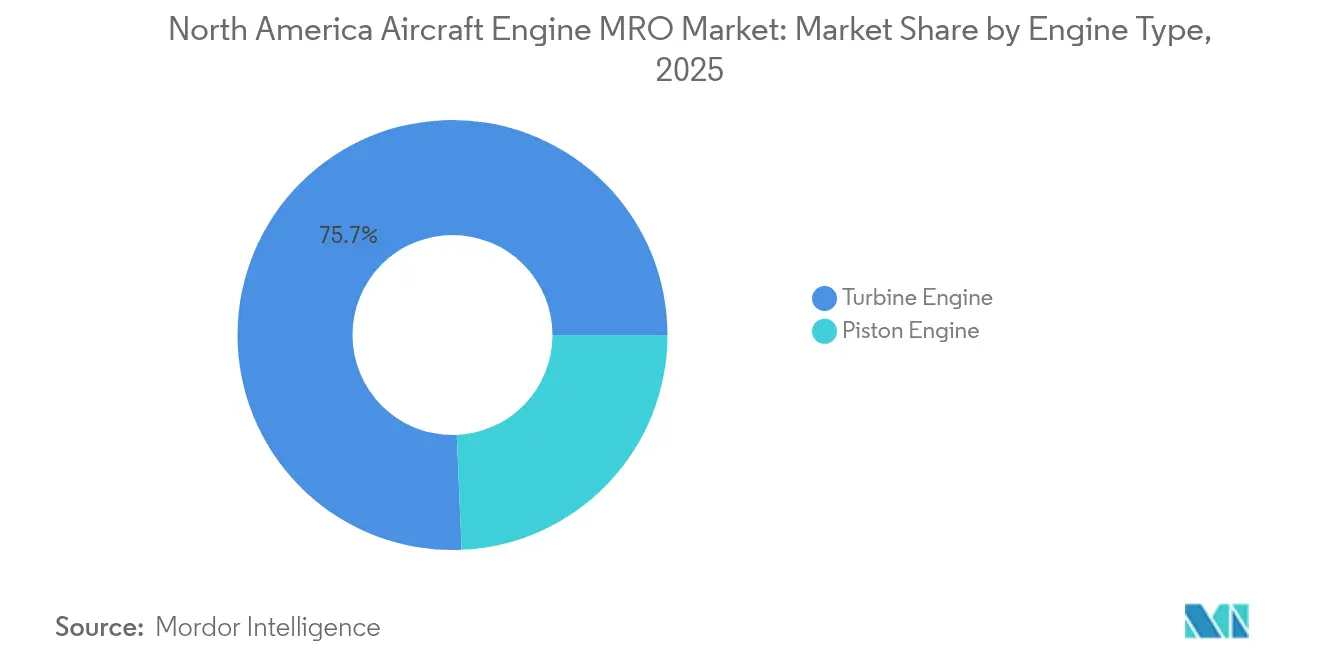

- Par type de moteur, les groupes propulseurs à turbine représentaient 75,68 % de la part du marché MRO des moteurs d'aéronefs en Amérique du Nord en 2025, tandis que les travaux sur moteurs à pistons restent marginaux.

- Par segment d'aviation, l'aviation commerciale a généré 63,25 % des revenus de 2025, tandis que les UAV devraient se développer à un TCAC de 7,3 % jusqu'en 2031.

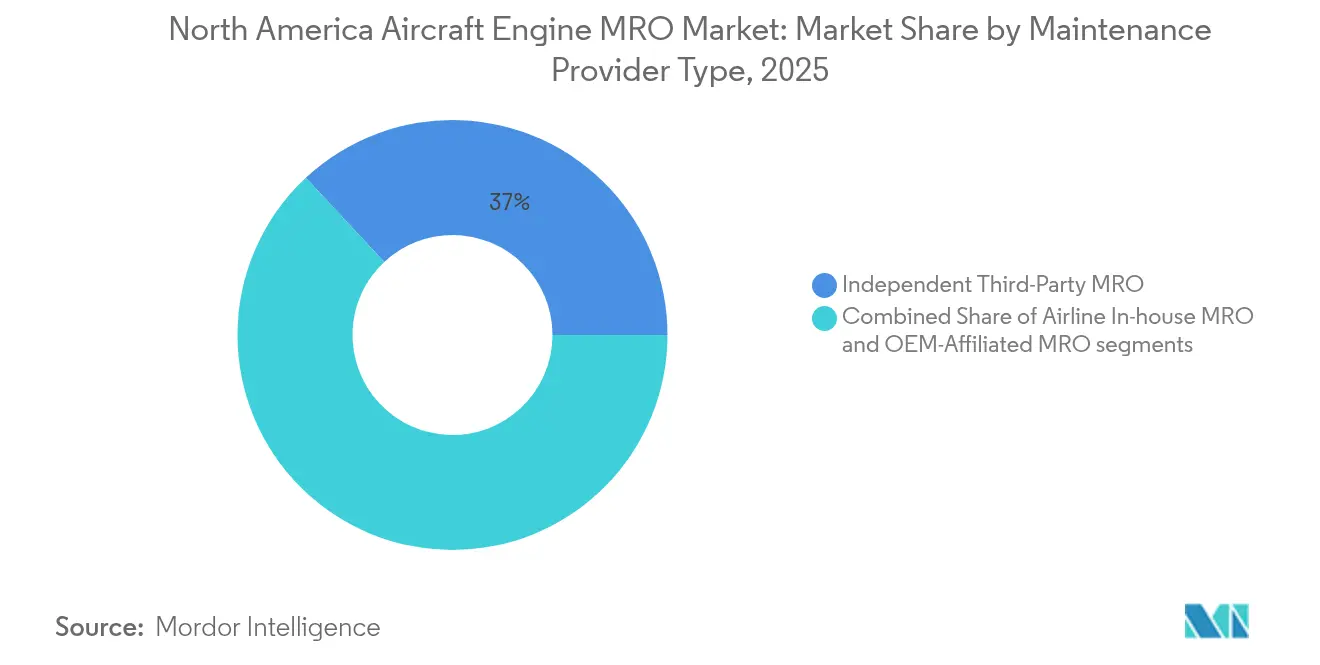

- Par type de prestataire de maintenance, les ateliers tiers indépendants détenaient 36,95 % des revenus de 2025, et les établissements affiliés aux OEM devraient croître à un TCAC de 5,63 % jusqu'en 2031.

- Par géographie, les États-Unis représentaient 85,74 % des dépenses de 2025, tandis que le Mexique progresse à un TCAC de 6,18 %, le taux le plus rapide de la région.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché MRO des moteurs d'aéronefs en Amérique du Nord

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la flotte à son pic entraînant une demande accrue en maintenance lourde des moteurs | +1.4% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Expansion des accords de service ouverts des OEM améliorant l'accessibilité des ateliers MRO | +0.9% | États-Unis, Mexique | Court terme (≤2 ans) |

| Réglementations plus strictes de la FAA et de l'OACI sur les émissions et le bruit entraînant une activité de rénovation des moteurs | +0.7% | États-Unis, Canada | Long terme (≥4 ans) |

| Problèmes de fiabilité en début de vie des moteurs LEAP et GTF augmentant les visites de maintenance | +1.2% | États-Unis, Canada, Mexique | Court terme (≤2 ans) |

| Disponibilité limitée des matériaux d'occasion utilisables entraînant des échanges de moteurs et de modules | +0.6% | États-Unis | Moyen terme (2-4 ans) |

| Inspections non programmées imposées par les assurances après des conditions météorologiques sévères augmentant les événements MRO non planifiés | +0.4% | Côte du Golfe des États-Unis, Sud-Est | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Le vieillissement de la flotte à son pic entraîne une demande accrue en maintenance lourde des moteurs

Plus de 3 200 aéronefs monocouloirs américains livrés entre 2010 et 2015 ont maintenant entre 12 et 15 ans, un seuil qui déclenche les premières révisions complètes de leurs moteurs CFM56-7B et V2500-A5. Environ 6 400 groupes propulseurs devraient passer par les ateliers au cours des quatre prochaines années, ce qui risque de saturer les capacités et d'accroître la demande de pools de location. Les compagnies aériennes reportent également les mises hors service en raison des retards de livraison des OEM, ce qui comprime les fenêtres de maintenance et augmente la valeur stratégique des accords de facturation à l'heure de vol. Les prestataires MRO plus grands et intégrés verticalement peuvent financer à la fois l'outillage dédié aux moteurs existants et la capacité pour les moteurs LEAP/GTF, creusant l'écart avec les indépendants plus petits. Les volumes élevés en atelier résultant du vieillissement en pic continueront de faire des travaux sur moteurs à turbine le principal moteur de croissance jusqu'en 2028.

Expansion des accords de service ouverts des OEM améliorant l'accessibilité des ateliers MRO

Le programme de prestataires de maintenance certifiés de Pratt & Whitney accepte 12 ateliers indépendants pour les travaux sur modules PW1000G, tout en maintenant le contrôle des données propriétaires. La plateforme d'analyse EngineWise de GE Aerospace réduit les retraits non programmés de 18 à 22 %, mais exige que les compagnies aériennes partagent des données opérationnelles qui approfondissent la connaissance des OEM sur l'utilisation de la flotte.[1]GE Aerospace, "Maintenance prédictive EngineWise," geaerospace.com L'option de réparation modulaire LEAP de Safran réduit le coût des visites individuelles jusqu'à 30 % et favorise des interventions plus fréquentes à moindre valeur unitaire qui ancrent les revenus à long terme. Ces partenariats sélectifs élargissent la couverture géographique et allègent les goulets d'étranglement de capacité à court terme, dirigeant davantage de trafic vers les canaux approuvés par les OEM et accélérant l'intégration verticale dans l'après-vente.

Des réglementations plus strictes de la FAA et de l'OACI sur les émissions et le bruit entraînent une activité de rénovation des moteurs

L'adoption par la FAA des métriques CORSIA en 2024 exige que les anciens moteurs CFM56 et V2500 subissent des mises à niveau de chambre de combustion, coûtant entre 800 000 et 1,2 million USD chacune, pour rester conformes.[2]Organisation de l'Aviation Civile Internationale, "Détails de mise en œuvre CORSIA," icao.int Les nouvelles règles de bruit de l'Annexe 16 Chapitre 14 ajoutent 180 à 220 heures de travail par moteur pour les rénovations de revêtements acoustiques, alourdissant encore les charges de travail en atelier. Les transporteurs en réseau disposant de capitaux importants poursuivent des modifications pour prolonger la durée de vie de leurs actifs, tandis que les opérateurs régionaux accélèrent le renouvellement de la flotte, réduisant ainsi la fenêtre de revente des groupes propulseurs existants. La complexité des rénovations stimule la demande de services d'ingénierie avec autorité DER, un créneau où les indépendants expérimentés peuvent dégager des marges élevées. Les réglementations transforment donc les mandats environnementaux en revenus durables dans l'après-vente.

Les problèmes de fiabilité en début de vie des moteurs LEAP et GTF augmentent les visites de maintenance

La contamination par de la poudre métallique dans les disques de turbine PW1000G a cloué au sol 600 à 700 moteurs en 2024 et a réduit les intervalles d'inspection à 300 heures de vol, soit une réduction de 70 % par rapport au plan. Les directives de la FAA concernant l'usure des carénages en céramique des moteurs LEAP-1A/-1B ont réduit de moitié les cycles d'inspection à 1 500 vols. Ces retraits prématurés font grimper les taux de location des moteurs de rechange de 40 à 50 % et saturent les baies d'atelier, incitant les compagnies aériennes à payer des suppléments pour des délais d'exécution accélérés. Les prestataires MRO indépendants capables de mobiliser des équipes d'intervention rapide saisissent des affaires urgentes malgré les contraintes de données des OEM. De plus, la vague imprévue de visites compense les économies de carburant promises par les groupes propulseurs de nouvelle génération.

Analyse de l'impact des facteurs contraignants*

| Facteur contraignant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de techniciens de maintenance aéronautique certifiés augmentant les délais d'exécution | −0.5% | Allemagne, Royaume-Uni, France | Moyen terme (2-4 ans) |

| Retards de la chaîne d'approvisionnement en pièces à durée de vie limitée et en composants forgés contraignant la capacité MRO | −0.7% | France, Royaume-Uni | Court terme (≤ 2 ans) |

| Augmentation des dommages aux moteurs et aux nacelles liés aux intempéries accroissant la complexité de la maintenance | −0.3% | UE | Long terme (≥ 4 ans) |

| Accès aux données contrôlé par les OEM limitant la compétitivité en termes de coûts pour les prestataires MRO indépendants | −0.4% | Allemagne, Royaume-Uni, Italie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de techniciens de maintenance aéronautique certifiés augmentant les délais d'exécution

Les départs à la retraite ont dépassé les nouvelles certifications A&P de la FAA dans un ratio de trois pour un en 2024, et la main-d'œuvre devrait diminuer de 6 % d'ici 2026.[3]Bureau of Labor Statistics des États-Unis, "Perspectives d'emploi pour les mécaniciens d'aéronefs," bls.gov Les spécialistes expérimentés en moteurs exigent désormais des salaires de 85 000 à 110 000 USD dans les principaux pôles, soit 20 à 25 % de plus qu'en 2022, ce qui comprime les marges des indépendants. Les filières de formation nécessitent 18 à 30 mois, de sorte que la capacité ne peut pas être augmentée rapidement lors des pics de demande. L'automatisation aide au nettoyage des pièces et à la documentation, mais les tâches essentielles de démontage et de remontage restent à forte intensité de main-d'œuvre. Les lacunes persistantes en matière de personnel allongent les cycles en atelier et obligent les opérateurs à différer les travaux non critiques, tempérant la croissance globale du marché malgré une demande robuste.

Retards de la chaîne d'approvisionnement en pièces à durée de vie limitée et en composants forgés contraignant la capacité MRO

Les délais de livraison pour les disques de compresseur en titane et les aubes monocristallines ont doublé pour atteindre 12 à 18 mois en 2024 en raison des perturbations géopolitiques dans les matières premières et des goulots d'étranglement des fonderies. Les flottes vieillissantes de moteurs CFM56 consomment des pièces plus vite que les lignes de production à débit réduit ne peuvent les reconstituer, immobilisant des moteurs en statut « en attente de pièces ». Les ateliers constituent des stocks plus importants, immobilisant le fonds de roulement et risquant l'obsolescence lorsque les flottes sont retirées du service. Les compagnies aériennes recourent à des pools de consignation ou à la location de temps résiduel pour garantir la disponibilité, ce qui augmente les coûts de maintenance. Tant que les chaînes d'approvisionnement ne se normalisent pas, la pénurie de composants plafonne le débit, même là où la main-d'œuvre et les baies sont disponibles, limitant ainsi le potentiel à court terme du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de moteur : la dominance des turbines reflète la composition de la flotte commerciale

Les moteurs à turbine ont généré 75,68 % du marché MRO des moteurs d'aéronefs en Amérique du Nord en 2025 et devraient croître à un TCAC de 5,99 % jusqu'en 2031. La taille du marché MRO des moteurs d'aéronefs en Amérique du Nord pour les catégories à turbine augmente donc plus rapidement que les dépenses globales, reflétant la forte concentration des groupes propulseurs CFM56, LEAP, V2500 et PW1000G sur les aéronefs monocouloirs. Les conceptions à haute poussée augmentent la fréquence d'inspection des matériaux avancés tels que les composites à matrice céramique, stimulant une demande de réparations spécialisées qui favorise les établissements disposant d'outillage propriétaire et d'accès aux données OEM.

La réparation additive des aubes de turbine, telle que divulguée par GE Aerospace en 2024, réduit les taux de rebut et permet aux ateliers affiliés d'augmenter leur débit. Les moteurs turbopropulseurs et turbomoteurs soutiennent les compagnies aériennes régionales, les opérations énergétiques offshore et les services médicaux d'urgence, où la fiabilité prime sur le coût. Les groupes propulseurs à pistons servent à la formation au pilotage et à l'aviation générale ; leur entretien plus simple maintient la plupart des travaux chez les opérateurs à base fixe plutôt que dans des centres de révision dédiés. Malgré les gains d'utilisation en aviation générale, l'activité sur moteurs à pistons représente une faible part du marché MRO des moteurs d'aéronefs en Amérique du Nord.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par aviation : l'émergence des UAV signale une diversification de la propulsion

Les transporteurs commerciaux représentaient 63,25 % du marché MRO des moteurs d'aéronefs en Amérique du Nord en 2025, principalement portés par les monocouloirs à cycles élevés qui effectuent en moyenne 10 à 12 heures de vol quotidiennes. Les moteurs de gros porteurs, bien que moins nombreux, nécessitent des dépenses plus élevées par visite, ce qui équilibre la valeur entre les groupes de flotte. Les travaux sur jets régionaux sont en déclin car les compagnies aériennes retirent les aéronefs de 50 sièges qui ne répondent plus aux exigences économiques des clauses de portée, réduisant la demande pour les moteurs PW1500G et CF34 dans l'horizon de prévision.

Les UAV se développent à un TCAC de 7,3 % et représentent le segment à la croissance la plus rapide du marché MRO des moteurs d'aéronefs en Amérique du Nord. Les drones de reconnaissance militaires constituent actuellement la majorité du volume, mais les essais logistiques commerciaux menés par des transporteurs de colis promettent une nouvelle demande civile. L'infrastructure MRO reste peu développée, offrant aux premiers entrants un avantage concurrentiel dans le soutien sur le terrain et la mutualisation des pièces. L'aviation militaire reste significative grâce au soutien du F135 de Pratt & Whitney pour le F-35 et du AE 2100 de Rolls-Royce pour les avions de transport C-130J, qui nécessitent tous deux des établissements agréés pour les zones classifiées que les OEM dominent généralement.

Par type de prestataire de maintenance : les affiliés OEM gagnent du terrain

Les ateliers tiers indépendants détenaient 36,95 % des revenus de 2025, mais les réseaux affiliés aux OEM progressent à un TCAC de 5,63 %, dépassant les indépendants dans les nouveaux contrats à long terme. Le contrôle des données numériques sur la santé des moteurs permet à Pratt & Whitney, GE Aerospace et Safran de regrouper analyses, pièces et main-d'œuvre dans des accords de facturation à l'heure de vol, garantissant des créneaux d'exécution. Les compagnies aériennes préfèrent la certitude budgétaire, même lorsque les tarifs horaires fixes dépassent les moyennes historiques de coûts en régie.

Les prestataires indépendants défendent leur part en offrant une tarification flexible et une allocation de créneaux plus rapide sur les moteurs existants où les données sont moins restreintes. Le procédé de réparation additive d'aubes de soufflante d'AAR Corp, approuvé par la FAA en 2024, réduit les délais de livraison de 90 jours à 30 jours. L'acquisition en août 2024 par StandardAero de la division moteurs de Signature Aviation a augmenté son débit de turboréacteurs à double flux de 30 %, améliorant les économies d'échelle. Les MRO internes des compagnies aériennes, comme Delta TechOps, tirent parti de la proximité de la flotte pour minimiser les jours d'immobilisation des aéronefs et acceptent de plus en plus des travaux pour des tiers pour monétiser leur capacité.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Les États-Unis représentaient 85,74 % des revenus de 2025 du marché MRO des moteurs d'aéronefs en Amérique du Nord. Dallas, Atlanta, Miami et Cincinnati constituent des pôles d'ancrage pour de vastes établissements disposant de réseaux d'approvisionnement étendus. Le vieillissement de la flotte en pic des moteurs CFM56 et V2500 entraîne une utilisation élevée des baies d'atelier, tandis que les problèmes de fiabilité des nouveaux moteurs PW1000G et LEAP obligent les compagnies aériennes à rechercher une capacité d'échange rapide de modules. Les coûts de main-d'œuvre élevés incitent à externaliser certains travaux à plus faible marge, tels que la maintenance légère des turbopropulseurs anciens, vers des ateliers hors État ou transfrontaliers.

Le Mexique progresse le plus rapidement avec un TCAC de 6,18 % jusqu'en 2031 et capte les réparations de composants de turbine pour les moteurs LEAP. L'ouverture de Safran en 2024 à Querétaro, ainsi que les sites satellites de GE et de Pratt & Whitney, bénéficient d'une main-d'œuvre qualifiée à des tarifs 40 à 50 % inférieurs aux moyennes américaines. L'accord USMCA facilite la circulation transfrontalière des pièces, permettant aux ateliers mexicains d'approvisionner les compagnies aériennes américaines sans droits de douane punitifs. Les universités et instituts techniques, cofinancés par l'industrie, diplôment des mécaniciens équivalents A&P qui reçoivent une formation bilingue alignée sur les normes FAA Part 147.

Paysage concurrentiel

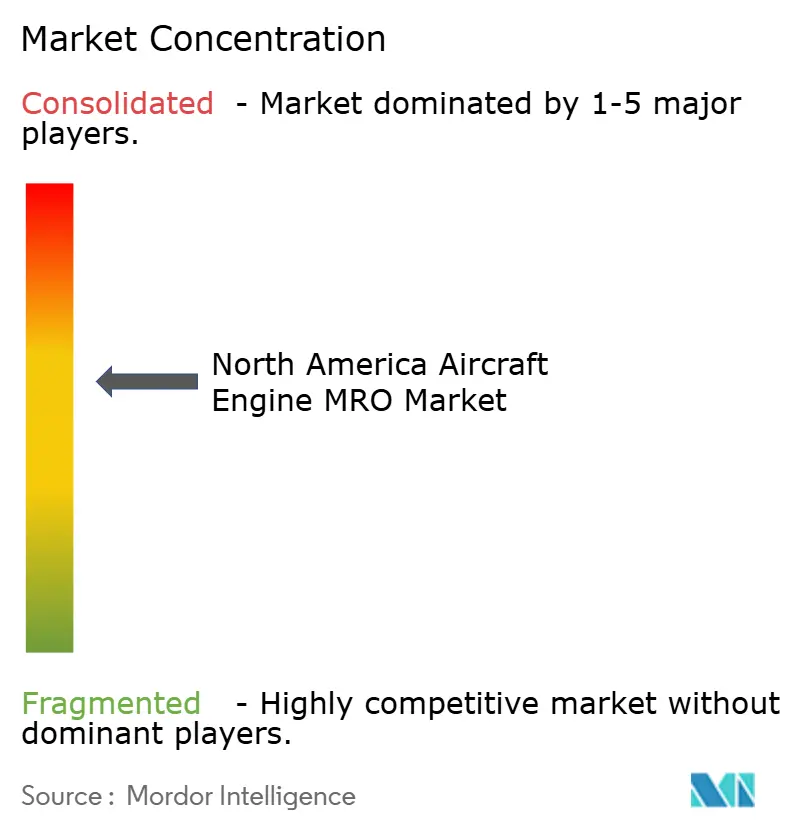

Le marché MRO des moteurs d'aéronefs en Amérique du Nord est modérément concentré, les cinq premières entités — GE Aerospace (General Electric Company), Pratt & Whitney (RTX Corporation), Delta TechOps (Delta Air Lines, Inc.), Rolls-Royce Holdings plc et StandardAero Aviation Holdings, Inc. — représentant la majorité des revenus. Les OEM renforcent leur emprise en regroupant analyses, mutualisation des pièces et accès garanti aux créneaux. Delta TechOps combine l'appartenance à une compagnie aérienne avec des contrats tiers, forgeant un modèle hybride qui concurrence à la fois les indépendants et les affiliés OEM.

La technologie est le principal facteur de différenciation. La plateforme EngineWise de GE utilise l'apprentissage automatique pour identifier les tendances d'anomalies et réduire les retraits non programmés de 15 à 20 %, renforçant ainsi la confiance des compagnies aériennes dans les accords de service à long terme. L'extension de Pratt & Whitney à Columbus ajoute des cellules d'inspection automatisées qui réduisent les délais d'exécution de 20 %. La co-entreprise de Rolls-Royce et Lufthansa Technik à Tulsa élimine les coûts d'expédition transatlantiques pour les travaux sur moteurs Trent, réduisant ainsi les temps d'immobilisation des gros porteurs.

La fabrication additive réduit l'exposition au fonds de roulement. Le procédé approuvé par la FAA d'AAR Corp réduit le coût de réparation des aubes de soufflante de 40 % et démontre comment les indépendants rivalisent sur l'innovation plutôt que sur le volume. Les places de marché numériques de capacité réduisent les frictions d'approvisionnement, permettant aux petits ateliers de monétiser les baies disponibles lorsque les centres OEM sont saturés. Néanmoins, les pénuries de techniciens, les retards en matières premières et les restrictions d'accès aux données des OEM maintiennent des barrières élevées. Le marché MRO des moteurs d'aéronefs en Amérique du Nord continue de récompenser les prestataires qui alignent leurs capitaux sur les segments de flotte à cycles élevés et investissent dans l'analyse prédictive.

Leaders du secteur MRO des moteurs d'aéronefs en Amérique du Nord

Delta TechOps (Delta Air Lines, Inc.)

Pratt & Whitney (RTX Corporation)

GE Aerospace (General Electric Company)

StandardAero Aviation Holdings, Inc.

Rolls-Royce Holdings plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Delta TechOps a décroché son premier contrat de maintenance LEAP-1B pour des tiers, fournissant un support moteur avancé pour la flotte B737 MAX de Korean Air, marquant une étape importante dans les services de maintenance de moteurs de nouvelle génération.

- Février 2025 : WestJet et Lufthansa Technik ont signé un accord de plusieurs milliards de dollars pour la maintenance des moteurs d'aéronefs, incluant un nouvel établissement de réparation à Calgary pour améliorer l'efficacité opérationnelle et soutenir les services techniques à long terme.

- Février 2025 : StandardAero a signé un accord de 15 ans avec une grande compagnie aérienne du Moyen-Orient pour fournir des services après-vente pour les moteurs turboréacteurs à double flux LEAP de CFM International. Son établissement MRO LEAP de San Antonio, au Texas, assurera la réparation des moteurs et des composants, notamment les visites de restauration des performances LEAP (PRSV) et la maintenance continue des moteurs en service (CTEM), soutenant la flotte d'aéronefs monocouloirs de nouvelle génération de la compagnie aérienne.

Périmètre du rapport sur le marché MRO des moteurs d'aéronefs en Amérique du Nord

La maintenance, la réparation et la révision (MRO) constituent l'une des activités clés du cycle de vie d'un aéronef et de ses moteurs. La longue durée de vie opérationnelle généralement observée pour les aéronefs rend nécessaire la réalisation d'activités MRO afin de maintenir leur longévité sur le long terme. Le MRO des moteurs implique la réparation, l'entretien ou l'inspection des moteurs pour garantir la sécurité et la navigabilité de l'aéronef conformément aux normes internationales.

Le marché MRO des moteurs d'aéronefs en Amérique du Nord est segmenté selon le type de moteur, l'aviation, le type de prestataire de maintenance et la géographie. Le marché est segmenté par type de moteur en moteurs à turbine et moteurs à pistons. Par aviation, le marché est classé en aviation commerciale, aviation militaire, aviation générale et véhicules aériens sans pilote (UAV). Le périmètre de l'étude pour les UAV est limité aux applications militaires uniquement. Par type de prestataire de maintenance, le marché est catégorisé en MRO interne des compagnies aériennes, MRO indépendant tiers et MRO affilié aux OEM. Le rapport couvre également les tailles de marché et les prévisions pour le marché MRO des moteurs d'aéronefs en Amérique du Nord dans les principaux pays de la région. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Moteur à turbine | Moteur turbopropulseur |

| Turboréacteur à double flux | |

| Turbomoteur | |

| Turboréacteur | |

| Moteur à pistons |

| Aviation commerciale | Monocouloir |

| Gros porteur | |

| Jets régionaux | |

| Aviation militaire | Combat |

| Transport | |

| Mission spéciale | |

| Hélicoptères | |

| Aviation générale | Jets d'affaires |

| Hélicoptères commerciaux | |

| Véhicules aériens sans pilote (UAV) |

| MRO interne des compagnies aériennes |

| MRO indépendant tiers |

| MRO affilié aux OEM |

| États-Unis |

| Canada |

| Mexique |

| Par type de moteur | Moteur à turbine | Moteur turbopropulseur |

| Turboréacteur à double flux | ||

| Turbomoteur | ||

| Turboréacteur | ||

| Moteur à pistons | ||

| Par aviation | Aviation commerciale | Monocouloir |

| Gros porteur | ||

| Jets régionaux | ||

| Aviation militaire | Combat | |

| Transport | ||

| Mission spéciale | ||

| Hélicoptères | ||

| Aviation générale | Jets d'affaires | |

| Hélicoptères commerciaux | ||

| Véhicules aériens sans pilote (UAV) | ||

| Par type de prestataire de maintenance | MRO interne des compagnies aériennes | |

| MRO indépendant tiers | ||

| MRO affilié aux OEM | ||

| Par géographie | États-Unis | |

| Canada | ||

| Mexique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché MRO des moteurs d'aéronefs en Amérique du Nord ?

Le marché est évalué à 11,8 milliards USD en 2026 et devrait atteindre 15,09 milliards USD d'ici 2031, avec une croissance à un TCAC de 5,05 %.

Quel type de moteur génère le plus de dépenses de maintenance ?

Les groupes propulseurs à turbine représentent 75,68 % des dépenses de 2025 et devraient se développer davantage à mesure que les flottes de moteurs CFM56, LEAP et PW1000G arrivent à maturité.

Pourquoi les prestataires MRO affiliés aux OEM gagnent-ils des parts de marché ?

Le contrôle des données de diagnostic et l'approvisionnement intégré en pièces permettent aux réseaux OEM de garantir les délais d'exécution, attirant des contrats de facturation à l'heure de vol.

Quel est le marché géographique à la croissance la plus rapide ?

Le Mexique progresse à un TCAC de 6,18 % grâce aux incitations au rapprochement géographique, à la main-d'œuvre qualifiée et à la proximité des chaînes d'approvisionnement américaines.

Comment la pénurie de techniciens affecte-t-elle les délais d'exécution ?

Les départs à la retraite et les capacités de formation limitées allongent les cycles en atelier à 90 à 120 jours, entraînant des coûts de main-d'œuvre plus élevés et le report des travaux non critiques.

Quel rôle les UAV jouent-ils dans la future demande MRO ?

Les UAV constituent le segment d'aviation à la croissance la plus rapide avec un TCAC de 7,3 %, créant de nouvelles exigences de soutien à la propulsion pour les opérateurs militaires et commerciaux.

Dernière mise à jour de la page le: