Taille et part du marché européen de la MRO des moteurs d'aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

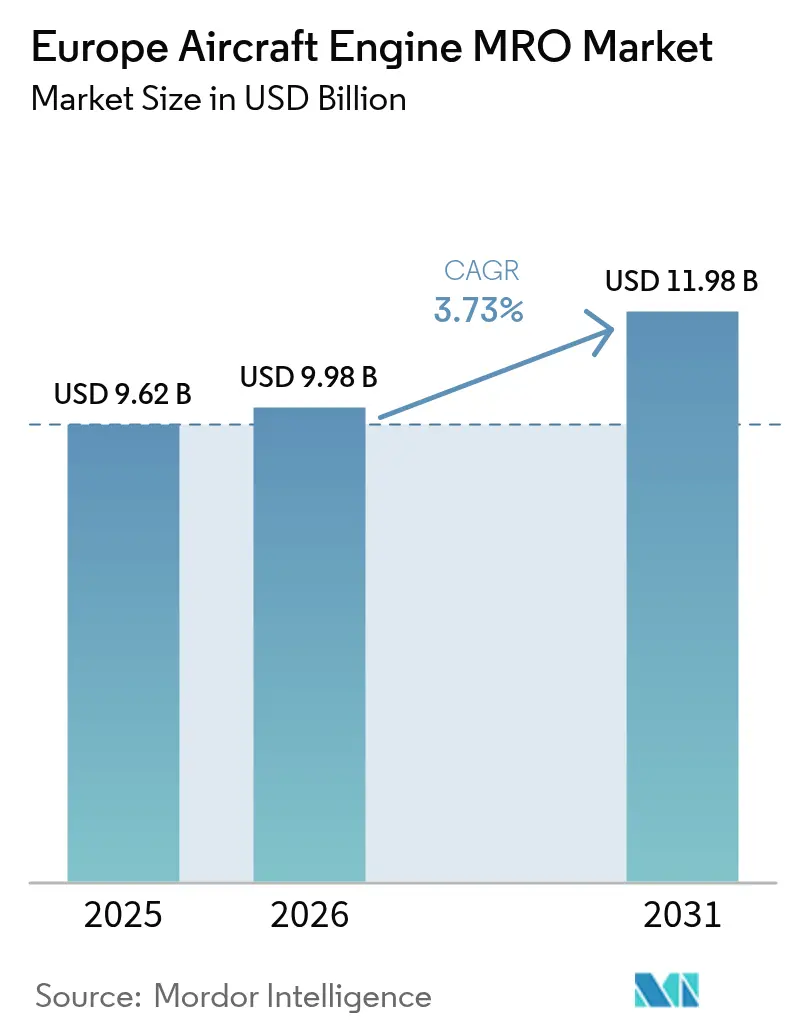

| Taille du marché de l'année de base (2025) | 9.62 Milliards de dollars |

| Taille du Marché (2026) | 9.98 Milliards de dollars |

| Taille du Marché (2031) | 11.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.73% CAGR |

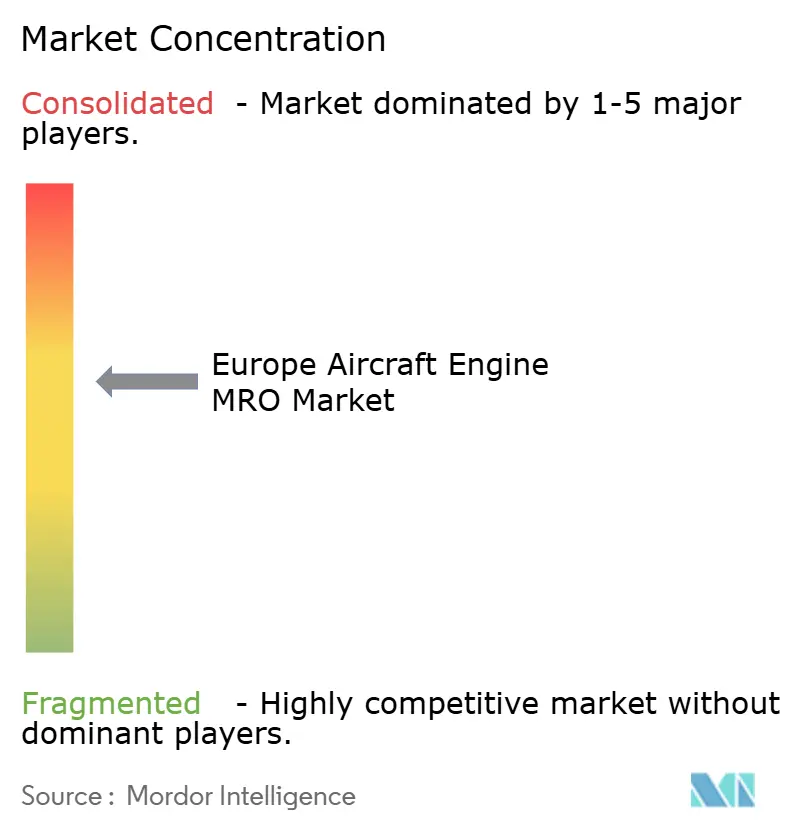

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la MRO des moteurs d'aéronefs par Mordor Intelligence

La taille du marché européen de la MRO des moteurs d'aéronefs en 2026 est estimée à 9,98 milliards USD, en croissance par rapport à la valeur de 2025 de 9,62 milliards USD, avec des projections pour 2031 indiquant 11,98 milliards USD, progressant à un TCAC de 3,73 % sur la période 2026-2031. La croissance est façonnée par une forte pénétration du crédit-bail, qui resserre les intervalles de visites en atelier, par des retards de livraison persistants qui maintiennent les moteurs plus anciens en service, et par l'adoption plus large de la maintenance prédictive, qui réduit les délais d'immobilisation. Les prestataires indépendants tirent parti de contrats flexibles en régie, tandis que les ateliers affiliés aux OEM élargissent leurs capacités grâce à des accords de licence et à des données propriétaires de surveillance de l'état des moteurs. Les taux de location de moteurs de rechange sont en hausse, signalant la volonté des opérateurs de payer des primes pour éviter les événements d'aéronef au sol, et les financements de l'UE pour les modernisations en matière d'émissions réduisent le risque lié aux investissements dans la maintenance des propulsions de nouvelle génération. Dans le même temps, les pénuries de main-d'œuvre et les goulots d'étranglement liés aux pièces à durée de vie limitée tempèrent l'expansion globale du marché européen de la MRO des moteurs d'aéronefs.

Principaux enseignements du rapport

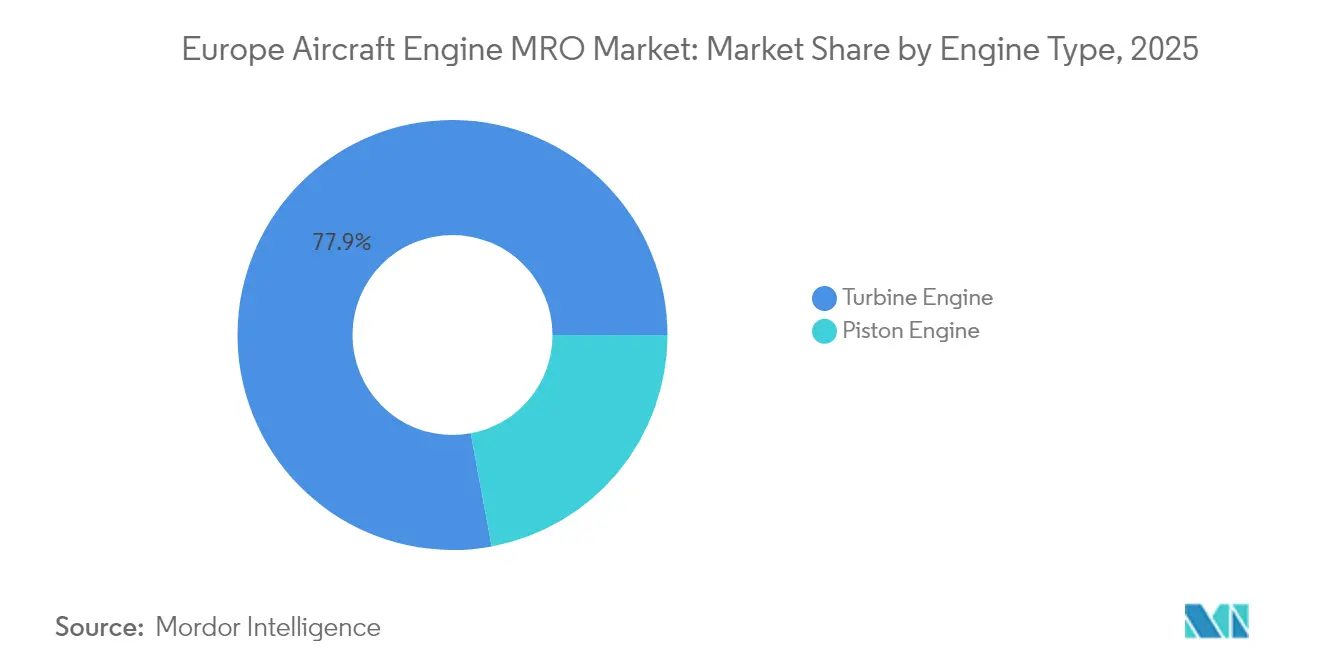

- Par type de moteur, les moteurs à turbine détenaient 77,92 % de la part du marché européen de la MRO des moteurs d'aéronefs en 2025, tandis que ce segment devrait progresser à un TCAC de 4,39 % jusqu'en 2031.

- Par segment d'aviation, l'aviation commerciale représentait 66,95 % de la taille du marché européen de la MRO des moteurs d'aéronefs en 2025, tandis que les UAV affichaient la croissance la plus rapide avec un TCAC de 6,93 % de 2026 à 2031.

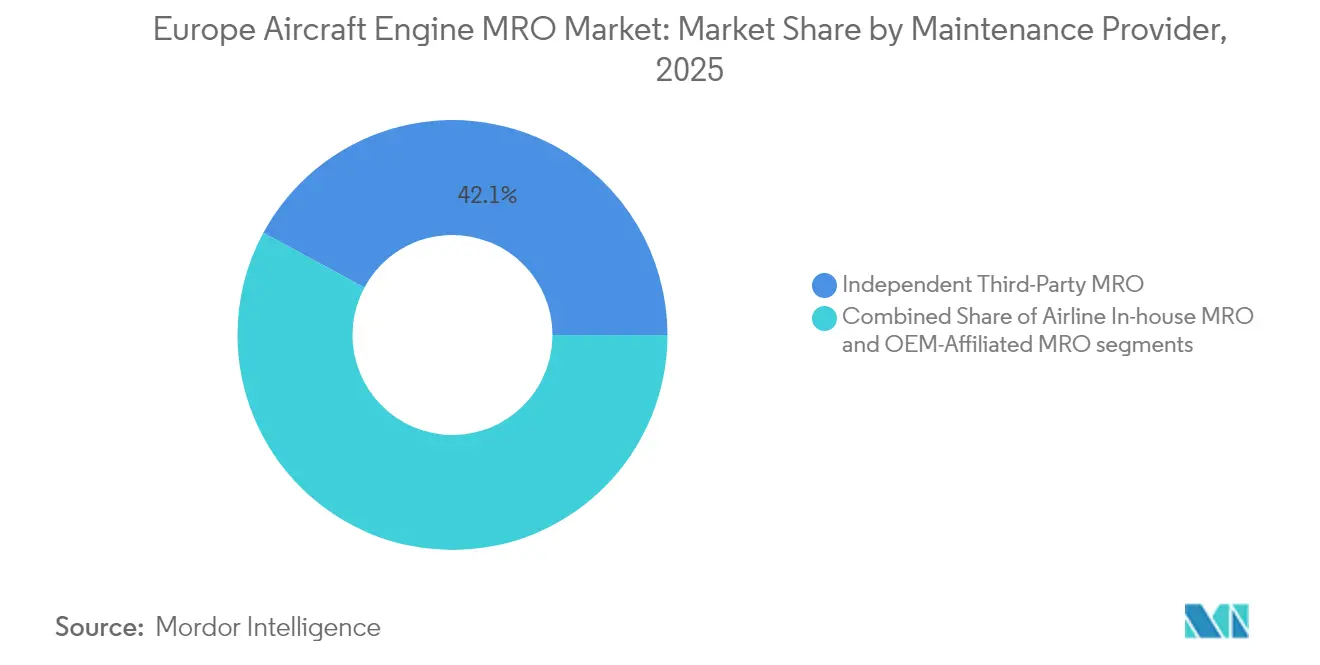

- Par type de prestataire de maintenance, les MRO tiers indépendants ont capturé une part de 42,12 % du marché européen de la MRO des moteurs d'aéronefs en 2025 ; cependant, les installations affiliées aux OEM devraient enregistrer le TCAC le plus élevé à 4,96 % jusqu'en 2031.

- Par géographie, le Royaume-Uni était en tête avec une part de revenus de 21,10 % en 2025, tandis que l'Espagne affichait le TCAC régional le plus rapide à 5,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de la MRO des moteurs d'aéronefs

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reprise des heures de vol et retards de livraison augmentant l'utilisation des moteurs | +1.2% | Royaume-Uni, Allemagne, France | Court terme (≤ 2 ans) |

| Vieillissement des flottes aériennes européennes prolongeant les cycles de maintenance des moteurs | +0.9% | Royaume-Uni, Allemagne, France, Italie | Moyen terme (2-4 ans) |

| Adoption de la maintenance prédictive et des systèmes de surveillance de l'état des moteurs | +0.6% | Hubs de Francfort, Amsterdam, Paris | Moyen terme (2-4 ans) |

| Programmes de financement de l'UE soutenant l'efficacité des moteurs et les modernisations en matière d'émissions | +0.4% | UE | Long terme (≥ 4 ans) |

| Licences MRO en accès libre pour les moteurs LEAP et GTF élargissant la capacité des MRO indépendants | +0.8% | Espagne, Pologne, Turquie | Court terme (≤ 2 ans) |

| Croissance du crédit-bail aéronautique et des transitions de flottes augmentant la fréquence des visites en atelier | +1.0% | Dublin, Amsterdam, Zurich | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Reprise des heures de vol et retards de livraison augmentant l'utilisation des moteurs

Le trafic quotidien dans l'espace aérien européen a rebondi à 31 000 à 34 000 vols en 2024, représentant 95 % des niveaux de 2019, et poussant les moteurs à accumuler des cycles plus rapidement que les prévisions de l'ère pandémique ne l'avaient anticipé. IBA prévoit que les visites en atelier régionales augmenteront de 2 500 en 2024 à plus de 3 500 en 2025, une hausse de 40 % qui sollicite les capacités disponibles. Les retards de livraison dépassant 14 000 aéronefs dans le monde maintiennent en service des moteurs plus anciens, tels que le CFM56-7B, tandis que les premières flottes LEAP-1A entrent dans leurs premiers événements de restauration des performances. Les taux de location de moteurs de rechange pour le CFM56-7B ont atteint 100 000 USD par mois en 2024, signalant la volonté des opérateurs de payer des primes pour éviter les événements d'aéronef au sol.[1]Willis Lease Finance Corporation, "Analyse du marché européen des moteurs et prévisions des visites en atelier," willislease.com

Vieillissement des flottes aériennes européennes prolongeant les cycles de maintenance des moteurs

Une grande partie des aéronefs A320ceo et B737NG opérant en Europe a dépassé 15 ans de service, et près de la moitié de la base installée de moteurs CFM56 n'avait pas encore atteint une première visite en atelier au début de 2024. Rolls-Royce prévoit 1 100 à 1 200 visites en atelier de moteurs de grande taille annuellement jusqu'au moyen terme, soutenant la demande malgré l'introduction de livraisons de nouvelle génération. Les moteurs plus anciens subissent également davantage de dépositions non planifiées, illustrées par la hausse des inductions imprévues enregistrée par Lufthansa Technik en 2025, ce qui sollicite encore davantage les ateliers indépendants. Les opérateurs exploitent de plus en plus les actifs en fin de bail jusqu'à la défaillance, transférant la responsabilité de la maintenance aux bailleurs, qui recherchent ensuite des solutions plus rapides et moins coûteuses.

Adoption de la maintenance prédictive et des systèmes de surveillance de l'état des moteurs

L'outil de borescope à intelligence artificielle de GE Aerospace a réduit le temps d'inspection de trois heures à 90 minutes en 2024, permettant des évaluations plus rapides sur aile et moins de dépositions préventives. AVIATAR de Lufthansa Technik agrège désormais des données en temps réel provenant de plus de 100 opérateurs, permettant de prévoir les défaillances de composants jusqu'à 60 jours à l'avance. Le programme PREDICT mené par le DLR (Centre aérospatial allemand), lancé en 2025, se concentre sur l'inspection non destructive sur aile pour les moteurs à hydrogène et hybrides électriques. MTU a par ailleurs conclu un partenariat avec Teledyne pour transmettre les données des moteurs via GroundLink Comm+. Les interventions basées sur l'état peuvent prolonger la durée sur aile de 20 à 40 %, mais lorsque des anomalies apparaissent, elles compriment les fenêtres de visite, créant des schémas de demande irréguliers.

Programmes de financement de l'UE soutenant l'efficacité des moteurs et les modernisations en matière d'émissions

L'entreprise commune Clean Aviation de l'UE a attribué 25 millions d'EUR (29,30 millions USD) en 2024 pour la recherche et le développement de turbomoteurs de nouvelle génération, tandis qu'Horizon Europe finance des études sur la compatibilité des carburants d'aviation durables (SAF) avec les moteurs en service. Le Fonds de défense de l'OTAN a soutenu un concept de turbomoteur modulaire de 3 000 chevaux-vapeur promettant une réduction de 30 % de la main-d'œuvre de maintenance. La DGA française cofinance la nouvelle famille de turbomoteurs de Safran, dont les essais au sol sont prévus pour 2026. Bien que centrés sur le développement, ces programmes accélèrent l'adoption des jumeaux numériques, des réparations par fabrication additive et des revêtements avancés, qui migrent rapidement vers les processus de MRO.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de personnel de maintenance certifié EASA qualifié | −0.5% | Allemagne, Royaume-Uni, France | Moyen terme (2-4 ans) |

| Contraintes de la chaîne d'approvisionnement en pièces à durée de vie limitée et composants forgés | −0.7% | France, Royaume-Uni | Court terme (≤ 2 ans) |

| Incertitude autour de la certification SAF et des coûts de modernisation des moteurs anciens | −0.3% | UE | Long terme (≥ 4 ans) |

| Coûts élevés de l'énergie et des services publics augmentant les charges d'exploitation des MRO | −0.4% | Allemagne, Royaume-Uni, Italie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de personnel de maintenance qualifié certifié EASA

La licence EASA Part-66 exige des milliers d'heures pratiques et plusieurs examens, créant un vivier de talents qui ne peut pas évoluer rapidement. Airbus prévoit que l'Europe aura besoin de 640 000 nouveaux techniciens au cours des 20 prochaines années.[2]Airbus, "Prévisions du marché mondial et demande en techniciens," airbus.com MTU consacre 150 millions d'EUR (175,99 millions USD) à l'automatisation des processus et à l'expansion des programmes d'apprentissage en Allemagne, mais avertit malgré tout de limites en matière de débit. StandardAero a construit une académie interne de mécaniciens à San Antonio, un modèle que les ateliers européens reproduisent désormais. Les rôles de réparation des aubes de turbine haute pression et de contrôle non destructif restent les plus difficiles à pourvoir.

Contraintes de la chaîne d'approvisionnement en pièces à durée de vie limitée et composants forgés

Rolls-Royce a comptabilisé 410 millions GBP (549,17 millions USD) de provisions pour pertes sur contrats en 2023, liées aux retards dans les forgeages de titane pour les disques de turbine et les aubes de compresseur. L'initiative FLIGHT DECK de GE a porté la livraison dans les délais par les fournisseurs à plus de 90 % en 2024 ; cependant, les délais d'approvisionnement pour certaines tuyères LEAP et GTF restent de 18 à 24 mois. Les OEM privilégient la production de nouveaux moteurs, contraignant les ateliers de MRO à cannibaliser du matériel d'occasion utilisable ou à prolonger les délais d'immobilisation. Cette contrainte réduit de 0,7 point de pourcentage la croissance prévue.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de moteur : les moteurs à turbine ancrent le chiffre d'affaires du marché secondaire

Les moteurs à turbine ont généré 77,92 % du chiffre d'affaires du marché européen de la MRO des moteurs d'aéronefs en 2025 et devraient progresser à un TCAC de 4,39 % jusqu'en 2031, dépassant l'activité des moteurs à pistons en termes de croissance absolue. Les turboréacteurs à double flux propulsent la majorité des flottes à fuselage étroit et à fuselage large, et les visites en atelier LEAP devraient tripler d'ici 2030. Les opérations à haute température et en conditions difficiles compriment la durée de vie sur aile, stimulant encore davantage la demande. Safran et GE Aerospace se disputent les prochains contrats de turbomoteurs de nouvelle génération qui orienteront les futurs travaux de MRO vers les hubs européens. Les turboréacteurs constituent une niche en déclin, tandis que les turbopropulseurs bénéficient du soutien du programme Catalyst d'Avio Aero. Les ateliers affiliés aux OEM se spécialisent dans les travaux de restauration des performances à haute marge, tandis que les indépendants se démarquent sur le prix et la rapidité d'exécution. Rolls-Royce a enregistré une marge opérationnelle de 11,6 % sur 7,3 milliards GBP (9,77 milliards USD) de chiffre d'affaires civil en 2023, soulignant l'avantage de l'échelle dans l'économie du marché secondaire des turbines.

Une part résiduelle de 22,08 % provient des moteurs à pistons, qui servent des flottes d'aviation générale fragmentées et enregistrent une croissance limitée. Leur activité de maintenance reste distribuée parmi de petits ateliers régionaux et ne modifie pas matériellement les prévisions agrégées pour le marché européen de la MRO des moteurs d'aéronefs. Cependant, les projets hybrides électriques actuellement financés par la recherche de l'UE pourraient raviver l'intérêt pour les conceptions à pistons de petite cylindrée configurées en prolongateurs d'autonomie, ouvrant potentiellement des opportunités de spécialisation à plus long terme.

Par aviation : l'aviation commerciale domine, les UAV progressent le plus rapidement

Les opérateurs commerciaux représentaient 66,95 % de la valeur du marché européen de la MRO des moteurs d'aéronefs en 2025, portés par une base installée de plus de 10 000 aéronefs actifs. Les moteurs de fuselage étroit affichent en moyenne une utilisation quotidienne plus élevée que ceux de fuselage large, mais les visites en atelier de fuselage large génèrent des revenus plus importants par événement, les révisions du Trent XWB dépassant 3 millions USD. Les avions régionaux propulsés par des moteurs CF34-10 bénéficient des capacités de réparation localisées d'ITP Aero introduites en 2025. Les flottes militaires, notamment les moteurs pour l'Eurofighter Typhoon et le F-135, assurent un débit régulier mais une croissance plus lente.

Les UAV mènent l'expansion relative à un TCAC de 6,93 %, soutenus par les règles de maintenance EASA pour les moteurs d'une masse supérieure à 150 kg. Les UAV militaires, tels que le MQ-9 et l'Eurodrone, nécessitent des révisions de turbopropulseurs similaires à celles des aéronefs habités, tandis que les drones cargo émergents collaborent avec des ateliers d'aviation générale. Le marché européen de la MRO des moteurs d'aéronefs élargit ainsi sa portée à de nouvelles classes de propulsion et à des installations habilitées au secret défense.

Par type de prestataire de maintenance : la part des indépendants se maintient, la capacité des affiliés OEM s'accélère

Les prestataires indépendants ont conservé une part de 42,12 % des ventes du marché européen de la MRO des moteurs d'aéronefs en 2025, grâce à leurs capacités multi-OEM et leur flexibilité tarifaire. Néanmoins, les ateliers affiliés aux OEM progressent à un TCAC de 4,96 %, les fabricants tirant parti de données propriétaires et d'accords de service pour sécuriser des travaux à plus haute marge. GE Aerospace a généré 70 % de son chiffre d'affaires de 35 milliards USD en 2024 à partir des services de marché secondaire, et Rolls-Royce TotalCare a facturé 4,60 milliards GBP (6,16 milliards USD) en recettes basées sur les heures de vol la même année. Les unités internes des compagnies aériennes font face à des contraintes de capital et externalisent de plus en plus les visites de maintenance lourde tout en conservant la maintenance en ligne. StandardAero va accroître la capacité LEAP sur son site de San Antonio pour répondre à la demande des transporteurs européens, signalant des modèles de service interrégionaux qui renforcent la concurrence sur le marché européen de la MRO des moteurs d'aéronefs.

Analyse géographique

Le Royaume-Uni a généré 21,10 % du chiffre d'affaires du marché européen de la MRO des moteurs d'aéronefs en 2025, ancré par Rolls-Royce Derby et Dahlewitz, ainsi que GE Aerospace Wales. Rolls-Royce a investi 55 millions GBP (73,63 millions USD) en 2024 pour étendre l'assemblage du Trent XWB, et AerFin a doublé sa capacité de rotation rapide sur son nouveau site du sud du Pays de Galles en 2025. Les prestataires britanniques bénéficient d'une expertise réglementaire et d'une proximité accrue, mais font face à des coûts de main-d'œuvre plus élevés que ceux de l'Europe de l'Est.

L'Espagne représente le segment national à la croissance la plus rapide avec un TCAC de 5,18 % jusqu'en 2031. ITP Aero a enregistré 1,61 milliard EUR (1,89 milliard USD) de chiffre d'affaires en 2024 et a rejoint le réseau de réparation CF34-10 de GE en 2025, tandis qu'Iberia Maintenance s'est alignée avec Honeywell International Inc. sur la réparation d'accessoires. L'Italie, la Suisse, la Turquie et le reste de l'Europe complètent le paysage régional, avec SR Technics Switzerland Ltd., Turkish Technic Inc. et Magnetic MRO développant leurs capacités LEAP et Trent. Les tendances d'expansion confirment une structure multi-hub qui disperse la croissance sur l'ensemble du marché européen de la MRO des moteurs d'aéronefs.

Paysage concurrentiel

Cinq groupes leaders, Lufthansa Technik AG, Rolls-Royce Holdings plc, Pratt & Whitney (RTX Corporation), GE Aerospace (General Electric Company) et Safran SA, contrôlent la majorité du chiffre d'affaires du marché européen de la MRO des moteurs d'aéronefs, indiquant une concentration modérée. Les OEM tirent parti de plateformes de données telles que GE FLIGHT DECK, Rolls-Royce TotalCare et AVIATAR pour fidéliser les clients dans des accords de service à long terme. Les prestataires indépendants répondent par des investissements agressifs en cellules d'essai, des réparations de composants industrialisées et des alliances qui mutualisent les droits de licence. ST Engineering a ouvert de nouvelles lignes LEAP à Singapour en 2025, et StandardAero accélère ses capacités pour sécuriser des contrats européens.

Les opportunités de marché inexploitées résident dans la fabrication additive, les réparations sur aile et la maintenance adaptée à l'hydrogène. Le programme DLR PREDICT vise à réduire la fréquence des visites en atelier de 30 % grâce à des inspections avancées, tandis que GE Additive déploie l'impression multi-laser pour les pièces de turbine. Les marchés numériques de moteurs de rechange, illustrés par le financement LEAP de 875 millions USD par Shannon Engine Support en 2024, améliorent l'utilisation des actifs et perturbent les modèles traditionnels d'allocation de créneaux. L'intensité concurrentielle augmente donc, mais le marché européen de la MRO des moteurs d'aéronefs récompense l'échelle, les données propriétaires et les portefeuilles de licences diversifiés.

Leaders du secteur européen de la MRO des moteurs d'aéronefs

Lufthansa Technik AG

Pratt & Whitney (RTX Corporation)

GE Aerospace (General Electric Company)

Safran SA

Rolls-Royce Holdings plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : le prestataire suisse de MRO SR Technics Switzerland Ltd. a signé un accord à long terme avec Safran SA pour des services complets de révision et d'essai des moteurs CFM International Leap-1A, garantissant la fiabilité opérationnelle et les performances.

- Mai 2025 : Rolls-Royce Holdings plc a obtenu un contrat de cinq ans avec le ministère de la Défense britannique pour la maintenance des moteurs EJ200, assurant l'état opérationnel des aéronefs Typhoon de la Royal Air Force grâce à des services complets d'entretien et d'assistance technique.

- Juin 2023 : TEISAS et GE Aerospace (General Electric Company) ont convenu de prolonger la licence de TEISAS pour fournir des services de maintenance de dépôt du moteur F110 à plusieurs pays opérant des appareils de combat F16 et F15. Cette collaboration renforcera davantage la relation entre TEI et son partenaire de longue date, GE Aerospace, dans le domaine des services de moteurs militaires. TEI et GE Aerospace ont collaboré avec succès pendant de nombreuses années et sont désormais prêts à jouer un rôle essentiel dans le soutien du moteur F110 à l'échelle mondiale.

Périmètre du rapport sur le marché européen de la MRO des moteurs d'aéronefs

La maintenance, la réparation et la révision (MRO) est l'une des activités clés du cycle de vie d'un aéronef et de ses moteurs. Les durées de vie opérationnelle généralement longues des aéronefs nécessitent la réalisation d'activités de MRO pour maintenir leur longévité à long terme. La MRO des moteurs (maintenance, réparation et révision) implique la réparation, l'entretien ou l'inspection des moteurs afin de garantir la sécurité et la navigabilité de l'aéronef conformément aux normes internationales.

Le marché européen de la MRO des moteurs d'aéronefs est segmenté en fonction du type de moteur, de l'aviation, du type de prestataire de maintenance et de la géographie. Le marché est segmenté par type de moteur en moteurs à turbine et moteurs à pistons. Par aviation, le marché est classifié en aviation commerciale, aviation militaire, aviation générale et véhicules aériens non habités (UAV). Le périmètre de l'étude pour les UAV est limité aux seules applications militaires. Par type de prestataire de maintenance, le marché est catégorisé en MRO interne des compagnies aériennes, MRO tiers indépendant et MRO affilié aux OEM. Par pays, le marché est segmenté en Royaume-Uni, Allemagne, France, Italie, Espagne, Suisse et reste de l'Europe. Le dimensionnement du marché et les prévisions ont été fournis en valeur (USD) pour tous les segments susmentionnés.

| Moteur à turbine | Moteur à turbopropulseur |

| Moteur à turboréacteur à double flux | |

| Moteur à turbomoteur | |

| Turboréacteur | |

| Moteur à pistons |

| Aviation commerciale | Fuselage étroit |

| Fuselage large | |

| Avions régionaux à réaction | |

| Aviation militaire | Combat |

| Transport | |

| Mission spéciale | |

| Hélicoptères | |

| Aviation générale | Avions d'affaires à réaction |

| Hélicoptères commerciaux | |

| Véhicules aériens non habités (UAV) |

| MRO interne des compagnies aériennes |

| MRO tiers indépendant |

| MRO affilié aux OEM |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Suisse |

| Reste de l'Europe |

| Par type de moteur | Moteur à turbine | Moteur à turbopropulseur |

| Moteur à turboréacteur à double flux | ||

| Moteur à turbomoteur | ||

| Turboréacteur | ||

| Moteur à pistons | ||

| Par aviation | Aviation commerciale | Fuselage étroit |

| Fuselage large | ||

| Avions régionaux à réaction | ||

| Aviation militaire | Combat | |

| Transport | ||

| Mission spéciale | ||

| Hélicoptères | ||

| Aviation générale | Avions d'affaires à réaction | |

| Hélicoptères commerciaux | ||

| Véhicules aériens non habités (UAV) | ||

| Par type de prestataire de maintenance | MRO interne des compagnies aériennes | |

| MRO tiers indépendant | ||

| MRO affilié aux OEM | ||

| Par géographie | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Suisse | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché européen de la MRO des moteurs d'aéronefs ?

Le marché européen de la MRO des moteurs d'aéronefs est évalué à 9,98 milliards USD pour 2026 et devrait atteindre 11,98 milliards USD d'ici 2031.

Quel segment de moteur génère le plus de chiffre d'affaires ?

Les moteurs à turbine génèrent 77,92 % du chiffre d'affaires du marché et progressent à un TCAC de 4,39 %.

Quelle catégorie d'aviation connaît la croissance la plus rapide ?

Les UAV mènent la croissance à un TCAC de 6,93 % jusqu'en 2031.

Pourquoi les ateliers de MRO affiliés aux OEM gagnent-ils des parts de marché ?

Les OEM tirent parti de données propriétaires de surveillance de l'état des moteurs et de licences pour remporter des accords de service à haute marge, ce qui génère un TCAC de 4,96 % pour leurs installations.

Quel pays européen affiche le taux de croissance le plus élevé ?

L'Espagne enregistre l'expansion nationale la plus rapide à un TCAC de 5,18 %, soutenue par les investissements d'ITP Aero et d'Iberia Maintenance.

Quelle est la principale contrainte pesant sur les prestataires ?

Les pénuries de techniciens certifiés EASA et les retards persistants de la chaîne d'approvisionnement en pièces à durée de vie limitée se combinent pour réduire le TCAC prévisionnel de plus d'un point de pourcentage.

Dernière mise à jour de la page le: