Taille et parts du marché des moteurs à gaz

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.25 Milliards de dollars |

| Taille du Marché (2031) | 8.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.74% CAGR |

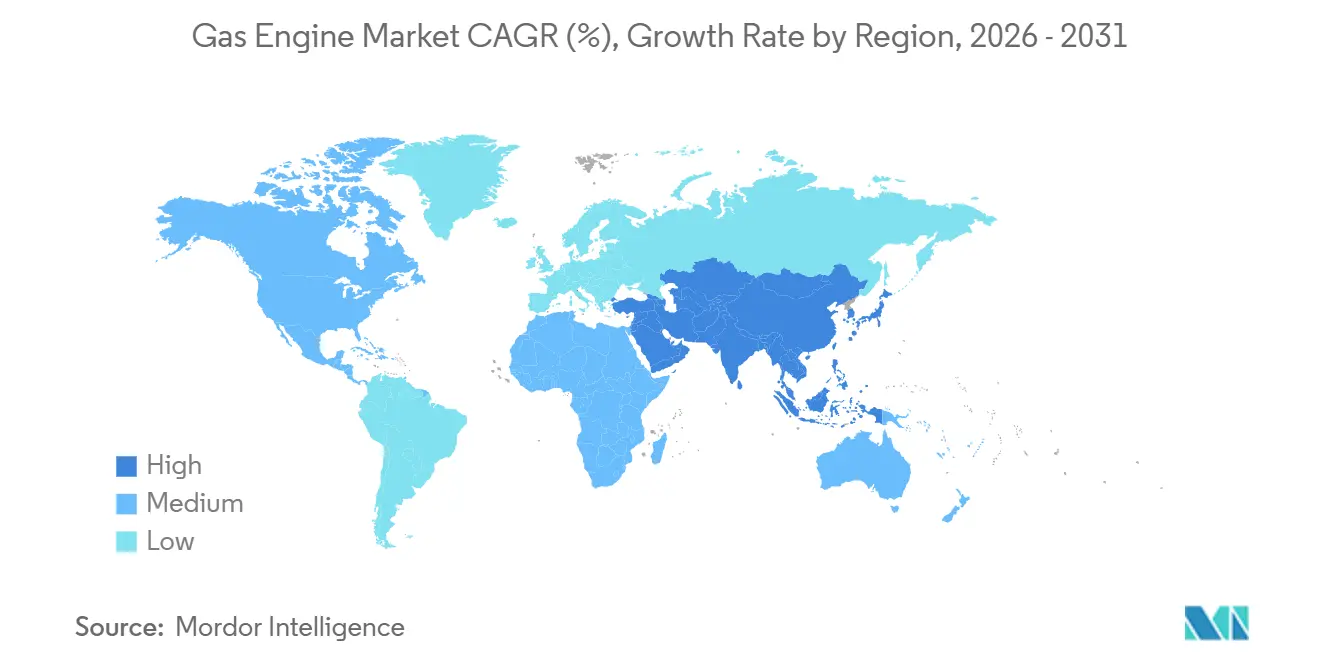

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

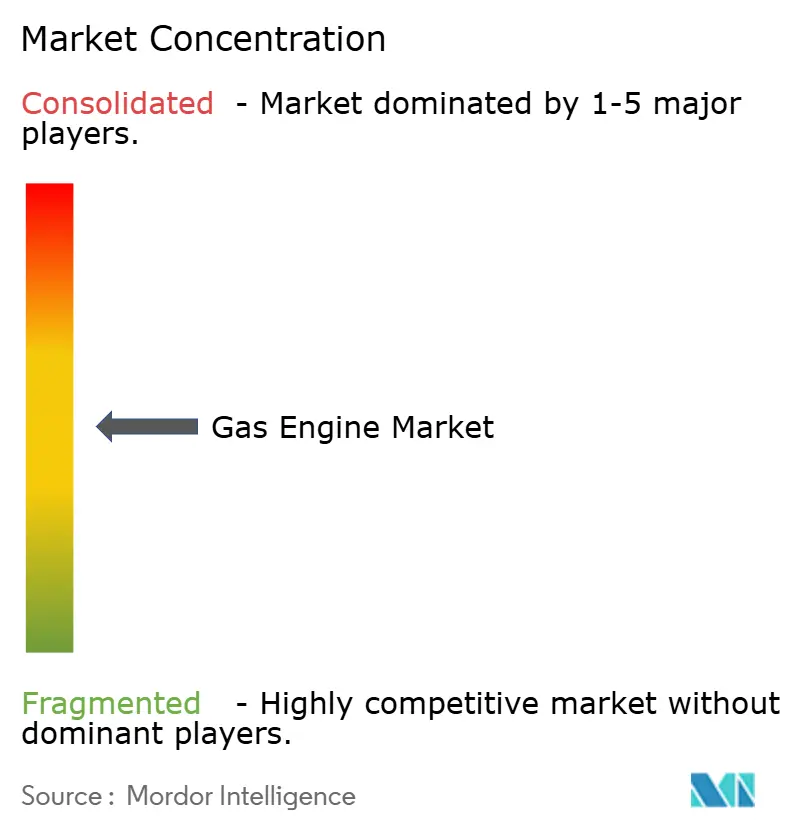

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des moteurs à gaz par Mordor Intelligence

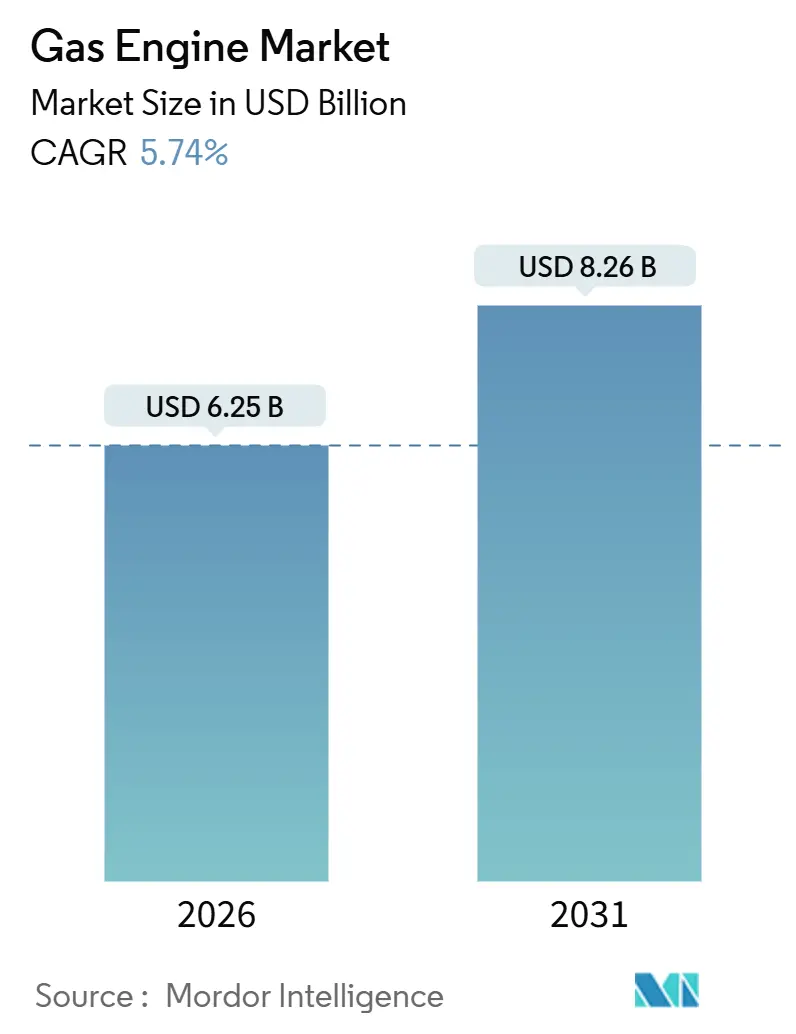

La taille du marché des moteurs à gaz est estimée à 6,25 milliards USD en 2026 et devrait atteindre 8,26 milliards USD d'ici 2031, à un TCAC de 5,74 % au cours de la période de prévision (2026-2031).

La croissance du marché est portée par une transition plus rapide du charbon vers le gaz en Asie-Pacifique, par le durcissement des réglementations mondiales sur les émissions de NOx et de SOx qui favorisent la technologie à piston alternatif à combustion pauvre, et par les programmes de cogénération combinée chaleur et électricité (CCÉ) soutenus par les politiques publiques qui valorisent la chaleur résiduelle ainsi que l'électricité. Le gaz naturel a conservé la part de carburant dominante en 2025, mais les modernisations prêtes à l'hydrogène et la flexibilité bi-carburant s'accélèrent à mesure que les services publics et les exploitants industriels s'alignent sur les mandats de décarbonisation à l'horizon 2030 et au-delà. Les feuilles de route produits des fabricants d'équipements d'origine mettent désormais l'accent sur des modules à démarrage rapide de plus de 5 MW capables de monter en charge en moins de 10 minutes, un avantage de performance sur le stockage par batteries pour les missions de pointe de plusieurs heures. Parallèlement, les plateformes de maintenance prédictive réduisent les temps d'arrêt imprévus de 20 à 30 %, diminuent les coûts d'exploitation sur le cycle de vie et maintiennent le taux d'utilisation des parcs de machines.

Principaux enseignements du rapport

- Par type de carburant, le gaz naturel a conservé 61,8 % de la part de marché des moteurs à gaz en 2025, tandis que l'hydrogène et les mélanges d'hydrogène ont affiché la croissance la plus rapide avec un TCAC de 8,1 % jusqu'en 2031.

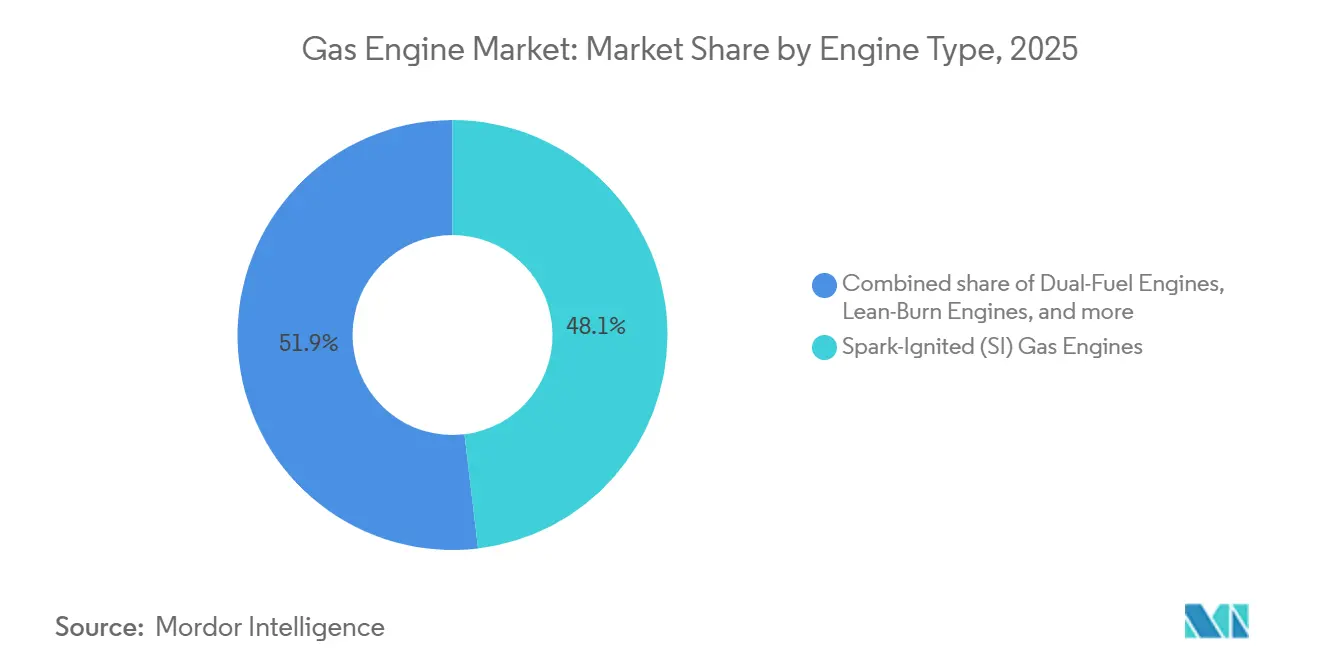

- Par type de moteur, les unités à allumage commandé ont dominé avec une part de 48,1 % en 2025 ; les modèles bi-carburant ont enregistré le TCAC projeté le plus élevé à 7,9 % pour 2026-2031.

- Par puissance nominale, la tranche 2-5 MW a capturé 37,9 % de la taille du marché des moteurs à gaz en 2025, tandis que les unités de puissance supérieure à 5 MW devraient progresser à un TCAC de 7,5 %.

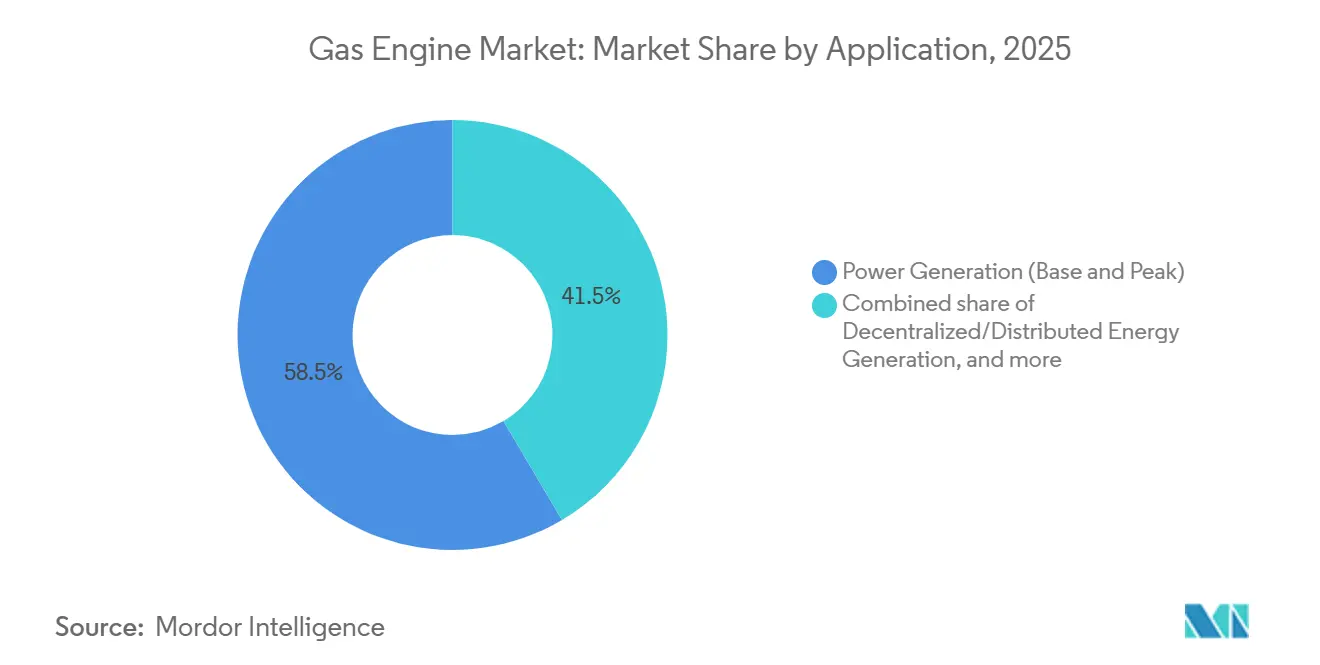

- Par application, la production d'électricité a représenté 58,5 % des revenus en 2025 ; la production décentralisée et distribuée devrait croître à un TCAC de 7,2 % jusqu'en 2031.

- Par utilisateur final, les services publics ont détenu une part de 43,7 % en 2025, tandis que le segment industriel progresse à un TCAC de 6,8 % sur la base d'une économie d'énergie captive.

- Par géographie, l'Asie-Pacifique a représenté 39,6 % des revenus mondiaux en 2025 et devrait croître à un TCAC de 7 % jusqu'en 2031.

- Caterpillar, Cummins, INNIO, Wärtsilä et Rolls-Royce MTU ont collectivement contrôlé 55 % de la capacité installée des moteurs à gaz en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des moteurs à gaz

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'excédent de gaz de schiste et de GNL maintient la compétitivité des prix du carburant | 1.20% | Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Des plafonds d'émissions mondiaux de NOx/SOx plus stricts par rapport aux groupes électrogènes diesel | 1.50% | Mondial | Court terme (≤ 2 ans) |

| Les politiques de cogénération distribuée accélèrent la demande des services publics et de l'industrie | 1.00% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Modernisations des moteurs prêts à l'hydrogène pour une décarbonisation profonde | 0.90% | Europe, Amérique du Nord, Australie | Long terme (≥ 4 ans) |

| Projets de résilience des micro-réseaux pour les installations à forte intensité de données | 0.70% | Mondial | Court terme (≤ 2 ans) |

| La maintenance prédictive assistée par l'IA réduit les coûts d'exploitation sur le cycle de vie | 0.50% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'excédent de gaz de schiste et de GNL maintient la compétitivité des prix du carburant

Le gaz naturel livré par gazoduc a affiché un prix moyen inférieur à 4 USD/MMBtu dans les pôles industriels américains en 2025, soit une décote de 30 à 40 % par rapport au diesel sur une base d'équivalent énergétique, orientant les projets de cogénération vers les moteurs à gaz pour les complexes pétrochimiques et agroalimentaires.[2]Agence américaine d'information sur l'énergie, "Mise à jour hebdomadaire sur le gaz naturel," eia.gov Les contrats de GNL à long terme à 10-12 USD/MMBtu conclus par l'Inde et la Thaïlande en 2024 ont également stabilisé les coûts d'approvisionnement pour les acheteurs asiatiques et réduit le risque des installations multi-MW.[3]Bloomberg, "Les acheteurs asiatiques de GNL concluent des contrats à long terme," bloomberg.com Le commerce mondial de GNL devrait croître de 4 % par an jusqu'en 2030, garantissant une offre suffisante, bien que les interruptions géopolitiques de gazoducs puissent générer des pics de prix à court terme qui retardent les ajouts de capacité.

Des plafonds d'émissions mondiaux de NOx et de SOx plus stricts par rapport aux groupes électrogènes diesel

Les normes Tier 4 de l'EPA plafonnent les émissions de NOx à 0,67 g/bhp-hr, un seuil que les unités diesel n'atteignent qu'avec un post-traitement coûteux. Les règles EU Stage V imposent des limites similaires ainsi que des contrôles des particules, poussant les exploitants vers les moteurs à gaz à combustion pauvre. La norme chinoise GB 20891-2024 resserre les émissions de NOx à 1,5 g/kWh pour les moteurs de plus de 560 kW, accélérant le remplacement des groupes électrogènes diesel de secours dans le Hebei et le Shandong. Les coûts de mise en conformité pour les modernisations diesel peuvent dépasser 100 000 USD par MW, tandis que les nouveaux moteurs à gaz respectent les limites avec un investissement en capital plus faible.

Les politiques de cogénération distribuée accélèrent la demande des services publics et de l'industrie

Le crédit d'impôt à l'investissement américain accorde une incitation de 30 % pour les systèmes de cogénération atteignant une efficacité de 60 %, réduisant les délais de retour sur investissement à 4-6 ans. La subvention KWK-G allemande accorde 8 EUR par MWh aux installations de moins de 2 MW, stimulant les installations dans les hôpitaux et les universités. Le tarif de rachat japonais de 13 JPY par kWh pour la cogénération alimentée au gaz de moins de 2 MW a favorisé l'adoption dans les bâtiments commerciaux. Les régions à climat froid bénéficient d'avantages supplémentaires lorsque la demande de chaleur tout au long de l'année améliore l'efficacité globale.

Modernisations des moteurs prêts à l'hydrogène pour une décarbonisation profonde des actifs

Wärtsilä et INNIO disposent de moteurs commerciaux capables de brûler 25 % d'hydrogène en volume aujourd'hui, avec des variantes 100 % hydrogène prévues pour le déploiement après 2027. La plateforme 15 litres de Cummins accepte des mélanges à 20 % pour les flottes de transport en commun et de collecte des ordures. La modernisation d'un moteur à gaz existant pour la compatibilité hydrogène coûte 50 000 à 100 000 USD par MW, une fraction des 1,5 à 2 millions USD par MW nécessaires pour les systèmes à pile à combustible. Les mandats de l'UE exigeant 42 % d'hydrogène renouvelable dans l'industrie d'ici 2030 intensifient la demande d'unités prêtes à l'hydrogène.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La baisse du coût actualisé de l'énergie des énergies renouvelables couplées au stockage fragilise la production de base au gaz | -1.8% | Régions à fort ensoleillement | Moyen terme (2-4 ans) |

| La volatilité des prix mondiaux du gaz naturel et les perturbations des chaînes d'approvisionnement | -1.2% | Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Une taxation prospective des fuites de méthane alourdit le coût carbone réel | -0.6% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Montée en puissance des moteurs à ammoniac vert et au méthanol dans le segment maritime | -0.4% | Voies maritimes mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La baisse du coût actualisé de l'énergie des énergies renouvelables couplées au stockage fragilise la production de base au gaz

Les projets solaires couplés au stockage par batteries ont atteint des coûts actualisés inférieurs à 50 USD par MWh au Texas et en Australie en 2025, sous-cotant les économies de 60 à 70 USD par MWh des centrales à gaz en production de base. NextEra a annulé un projet de 400 MW à gaz en Floride, réorientant les fonds vers un site solaire-plus-stockage de 600 MW. Les coûts des batteries ont chuté à 150 USD par kWh en 2024, permettant des systèmes de quatre heures qui concurrencent les centrales à gaz de pointe dans les réseaux à forte pénétration des renouvelables. Les moteurs à gaz conservent un avantage dans le stockage saisonnier ou les régions à faible ensoleillement, mais leur viabilité économique dépend des prix du carburant et des politiques carbone.

La volatilité des prix mondiaux du gaz naturel et les perturbations des chaînes d'approvisionnement

Les prix du Title Transfer Facility européen ont oscillé entre 110 EUR par MWh en janvier 2025 et 35 EUR par MWh en mars après que les cargaisons de GNL ont saturé le marché. Un consortium allemand a reporté un projet de cogénération de 50 MW lorsque les prêteurs ont fixé des couvertures qui ont fait augmenter les coûts de financement de 20 %. Le GNL au comptant asiatique a fluctué entre 8 et 18 USD par MMBtu en 2025, décourageant les projets marchands. Les goulots d'étranglement des chaînes d'approvisionnement ont prolongé les délais de livraison à 18 mois pour les turbocompresseurs et les modules de contrôle, contraignant les exploitants à augmenter leurs stocks tampons.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de carburant : les mélanges d'hydrogène reconfigurent les feuilles de route de décarbonisation

Le gaz naturel a contribué à 61,8 % des revenus de 2025, mais l'hydrogène et les mélanges d'hydrogène devraient progresser à un TCAC de 8,1 %, orientant le marché des moteurs à gaz vers des portefeuilles de combustion à moindre teneur en carbone.[4]Reuters, "Les moteurs à gaz prêts à l'hydrogène gagnent du terrain," reuters.com Le segment prêt à l'hydrogène bénéficie du pipeline d'appels d'offres allemand de 12 GW, garantissant des débouchés futurs pour les actifs bi-carburant.

Les limitations d'infrastructure plafonnent les taux de mélange à 5-20 % dans les gazoducs existants, mais l'électrolyse sur site et les réseaux d'hydrogène dédiés émergent comme solutions de contournement. Les gaz spéciaux tels que le biogaz et le gaz de décharge occupent des niches résilientes où le carburant est un sous-produit de déchet, soutenant des marges stables malgré une croissance modeste des volumes.

Par type de moteur : la flexibilité bi-carburant commande une prime dans les marchés volatils

Les unités à allumage commandé ont détenu 48,1 % de la part de marché des moteurs à gaz en 2025, plébiscitées pour la cogénération stationnaire où des codes d'émissions stricts s'appliquent. Les modèles bi-carburant gagnent des parts le plus rapidement, progressant à un TCAC de 7,9 % à mesure que les exploitants maritimes et miniers recherchent une agilité de changement de carburant lors des chocs d'approvisionnement.

La commande passée en 2024 par Maersk à MAN Energy Solutions pour 24 moteurs compatibles méthanol illustre l'appétit commercial pour les configurations multi-carburant. Les systèmes d'injection directe à haute pression élargissent également le segment adressable du transport lourd, bien que les coûts en capital restent un obstacle pour les acheteurs sensibles au budget.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par puissance nominale : les unités de puissance supérieure à 5 MW à l'échelle des services publics mènent la croissance

La classe 2-5 MW représentait 37,9 % de la taille du marché des moteurs à gaz en 2025, dominant les charges de chauffage urbain et d'industrie intermédiaire. Cependant, les modules de puissance supérieure à 5 MW afficheront un TCAC de 7,5 % à mesure que les services publics acquièrent des parcs de pointe capables de monter en charge en moins de 10 minutes pour équilibrer la forte pénétration des énergies renouvelables.

La centrale de 60 MW de Duke Energy en Caroline du Nord confirme la viabilité économique des installations multi-blocs. Les tranches inférieures à 800 kW font face à une concurrence solaire-plus-stockage de plus en plus intense, pesant sur les marges et allongeant les délais de retour sur investissement dans les bâtiments commerciaux.

Par application : la production d'énergie distribuée prend de l'élan

La production d'électricité a capturé 58,5 % de la part des revenus en 2025, mais les projets distribués axés sur la résilience progressent à un TCAC de 7,2 % à mesure que les campus de centres de données et pharmaceutiques se couvrent contre le risque de panne. Les incitations à la cogénération et la hausse des pénalités pour temps d'arrêt encouragent les portefeuilles sur site, même lorsque les dépenses d'investissement affichent une prime de 10 à 15 %.

Les rôles d'entraînement mécanique industriel, les compresseurs et les pompes progressent au rythme de l'expansion des infrastructures intermédiaires en Asie-Pacifique et au Moyen-Orient. Les segments maritime et auxiliaire maintiennent une demande de remplacement stable mais font face à une concurrence émergente de l'ammoniac vert.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisateur final : le segment industriel s'accélère grâce à l'économie de l'énergie captive

Les services publics ont représenté 43,7 % des revenus de 2025 ; néanmoins, les utilisateurs industriels progresseront à un TCAC de 6,8 % à mesure que les cimenteries, les aciéries et les usines chimiques internalisent à la fois les charges électriques et thermiques. Le projet de cogénération de 80 MW de BASF à Ludwigshafen souligne les avantages en termes de retour sur investissement lorsque la récupération de chaleur se substitue au carburant des chaudières.

Les campus commerciaux en climat froid adoptent des modules de moins de 2 MW pour le chauffage urbain, tandis que les agences de transport continuent de privilégier les autobus au gaz naturel pour les lignes à service intensif malgré les progrès de l'électrification des véhicules légers.

Analyse géographique

L'Asie-Pacifique a dominé avec 39,6 % des revenus de 2025 et devrait croître à un TCAC de 7,0 % jusqu'en 2031, portée par le remplacement obligatoire par la Chine de 50 GW de chaudières au charbon et le programme indien de 15 GW de centrales à gaz de pointe. Les marchés de l'ASEAN obtiennent des financements concessionnels de la Banque asiatique de développement, tandis que le Japon et la Corée du Sud s'appuient sur leurs chaînes d'approvisionnement en GNL existantes pour les déploiements de chauffage urbain.

L'Europe a suivi avec une part de 28 %, la croissance étant centrée sur les modernisations prêtes à l'hydrogène en Allemagne et les investissements nordiques dans le chauffage urbain. L'Espagne et l'Italie renforcent leurs parcs de production de pointe vespérale pour intégrer l'énergie solaire méditerranéenne, en déployant des portefeuilles à démarrage rapide à piston alternatif.

L'Amérique du Nord a contribué à environ 22 % des revenus ; les crédits d'impôt américains pour la cogénération et les incitations SGIP de Californie soutiennent un carnet de commandes robuste pour les micro-réseaux et la production de pointe. La hausse du prix du carbone au Canada accélère la substitution du diesel par le gaz dans les compresseurs des sables bitumineux, tandis que la CFE mexicaine cible les lacunes en matière de fiabilité à Baja et au Yucatán.

Paysage concurrentiel

Les cinq premiers fabricants d'équipements d'origine, Caterpillar, Cummins, INNIO, Wärtsilä et Rolls-Royce MTU, détenaient 55 % de la capacité installée en 2025, témoignant d'une concentration modérée. La différenciation porte désormais sur les chambres de combustion prêtes à l'hydrogène, la maintenance prédictive assistée par l'IA qui réduit les temps d'arrêt de 20 à 30 %, et les blocs modulaires allant de 800 kW à plus de 5 MW sans ingénierie d'équilibre d'installation sur mesure.

Des challengers chinois tels que Qingdao Yuchai sous-cotent leurs homologues occidentaux de 20 à 30 % sur les dépenses d'investissement des unités de moins de 2 MW, gagnant des parts en Asie du Sud-Est et en Afrique. Les acteurs de niche Bergen Engines et Tedom se concentrent sur les projets de biogaz et de gaz de décharge où les impuretés du carburant exigent un réglage spécialisé.

L'activité en matière de brevets met en lumière la course à l'innovation : la culasse à taux de compression variable d'INNIO, déposée en octobre 2024, optimise la thermodynamique des mélanges hydrogène-gaz, tandis que Wärtsilä fait progresser des prototypes 100 % hydrogène prévus pour des essais sur le terrain en 2027.

Leaders du secteur des moteurs à gaz

Wartsila Oyj Abp

Rolls-Royce Holdings PLC

Caterpillar Inc.

Cummins Inc.

General Electric Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Lors du Bharat Mobility Global Expo 2025, Cummins Group, un important fournisseur de technologies de puissance en Inde, a dévoilé ses nouvelles plateformes de moteurs HELM™ (Efficacité supérieure, Émissions réduites, Carburants multiples).

- Novembre 2024 : Maersk a commandé 24 moteurs bi-carburant au méthanol à MAN Energy Solutions pour de nouveaux navires porte-conteneurs.

- Septembre 2024 : Cummins a lancé un moteur à gaz naturel de 15 litres acceptant des mélanges à 20 % d'hydrogène et répondant aux normes EPA Tier 4 sans post-traitement.

- Juin 2024 : Wärtsilä a annoncé la disponibilité commerciale de son moteur 100 % hydrogène, avec des essais sur le terrain en Allemagne d'ici 2027.

- Janvier 2024 : Microsoft a mis en service un micro-réseau de moteurs Caterpillar de 50 MW sur son campus de centre de données en Virginie.

Périmètre du rapport mondial sur le marché des moteurs à gaz

Un moteur à gaz peut être défini comme un moteur à combustion interne utilisant comme carburant le gaz de haut fourneau, le gaz de gazogène, le gaz naturel et d'autres types de gaz.

Le marché des moteurs à gaz est segmenté par secteur d'utilisateur final, type de carburant, type de moteur, puissance nominale, application et géographie. Par type de carburant, le marché est divisé en gaz naturel, mélanges d'hydrogène, gaz spécial et autres. Par type de moteur, le marché est segmenté en moteurs à allumage commandé (AC), bi-carburant, à injection directe haute pression (IDHP), à combustion pauvre, microturbines et autres. Par puissance nominale, le marché est réparti en jusqu'à 800 kW, 800 kW-2 MW, 2-5 MW et supérieure à 5 MW. Par application, le marché est segmenté en production d'électricité, énergie distribuée, entraînement mécanique industriel, transport, maritime et autres. Par utilisateur final, le marché est segmenté en services publics, commercial, transport, maritime, industriel et autres. Par type de carburant, le marché est segmenté en gaz naturel, hydrogène et autres types de carburant. Le rapport couvre également la taille du marché et les prévisions pour le marché des moteurs à gaz dans les grandes régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base des revenus (USD).

| Gaz naturel |

| Hydrogène et mélanges d'hydrogène |

| Gaz spécial |

| Autres |

| Moteurs à gaz à allumage commandé (AC) |

| Moteurs bi-carburant |

| Moteurs à injection directe haute pression (IDHP) |

| Moteurs à combustion pauvre |

| Microturbines/moteurs à turbine à gaz et autres |

| Jusqu'à 800 kW |

| 800 kW à 2 MW |

| 2 MW à 5 MW |

| Supérieure à 5 MW |

| Production d'électricité (base et pointe) |

| Production d'énergie décentralisée/distribuée |

| Entraînement mécanique industriel |

| Moteurs de transport/automobiles |

| Maritime et autres |

| Services publics |

| Industriel |

| Bâtiments commerciaux et résidentiels |

| Opérateurs de transport/flottes |

| Maritime et autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de carburant | Gaz naturel | |

| Hydrogène et mélanges d'hydrogène | ||

| Gaz spécial | ||

| Autres | ||

| Par type de moteur | Moteurs à gaz à allumage commandé (AC) | |

| Moteurs bi-carburant | ||

| Moteurs à injection directe haute pression (IDHP) | ||

| Moteurs à combustion pauvre | ||

| Microturbines/moteurs à turbine à gaz et autres | ||

| Par puissance nominale | Jusqu'à 800 kW | |

| 800 kW à 2 MW | ||

| 2 MW à 5 MW | ||

| Supérieure à 5 MW | ||

| Par application | Production d'électricité (base et pointe) | |

| Production d'énergie décentralisée/distribuée | ||

| Entraînement mécanique industriel | ||

| Moteurs de transport/automobiles | ||

| Maritime et autres | ||

| Par secteur d'utilisateur final | Services publics | |

| Industriel | ||

| Bâtiments commerciaux et résidentiels | ||

| Opérateurs de transport/flottes | ||

| Maritime et autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et la prévision de TCAC du marché mondial des moteurs à gaz ?

La taille du marché des moteurs à gaz était de 6,25 milliards USD en 2026 et devrait atteindre 8,26 milliards USD d'ici 2031, avec une croissance à un TCAC de 5,74 %.

Quel segment de carburant connaît la croissance la plus rapide dans les moteurs à piston alternatif alimentés au gaz ?

L'hydrogène et les mélanges d'hydrogène mènent la croissance, progressant à un TCAC de 8,1 % à mesure que les exploitants modernisent leurs actifs pour se conformer aux exigences de faible émission de carbone.

Pourquoi les moteurs à gaz de puissance supérieure à 5 MW gagnent-ils en popularité auprès des services publics ?

Les services publics apprécient leur capacité à atteindre la pleine charge en moins de 10 minutes, offrant un soutien flexible à la production de pointe pour les réseaux à forte proportion d'énergies renouvelables tout en maintenant des dépenses d'investissement compétitives.

Comment les exploitants de centres de données utilisent-ils les moteurs à gaz pour la résilience ?

Les grands campus associent des moteurs à gaz multi-MW à des batteries et à des panneaux solaires pour garantir une disponibilité de 99,999 % contre les perturbations du réseau, évitant ainsi des pénalités de panne qui peuvent dépasser 10 millions USD par événement.

Quelles caractéristiques technologiques différencient les principaux fabricants d'équipements d'origine aujourd'hui ?

Les chambres de combustion prêtes à l'hydrogène, la maintenance prédictive assistée par l'IA qui réduit les temps d'arrêt de 20 à 30 %, et la conception modulaire en blocs permettant une scalabilité à partir de 800 kW et au-delà sont les principaux facteurs de différenciation.

Dernière mise à jour de la page le: