Taille et part du marché de la MRO des moteurs d'aéronefs en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2019 - 2024 |

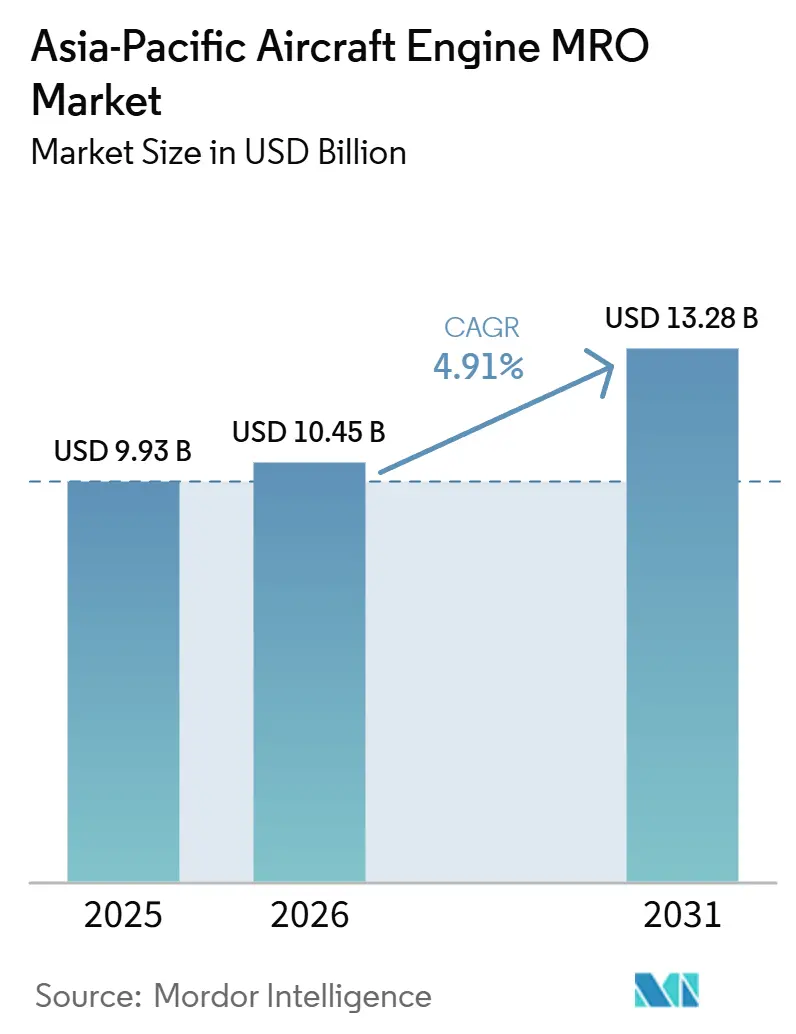

| Taille du Marché (2026) | 10.45 Milliards de dollars |

| Taille du Marché (2031) | 13.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.91% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la MRO des moteurs d'aéronefs en Asie Pacifique par Mordor Intelligence

La taille du marché MRO des aéronefs en Asie du Sud-Est devrait passer de 9,93 milliards USD en 2025 à 10,45 milliards USD en 2026 et devrait atteindre 13,28 milliards USD d'ici 2031, avec un CAGR de 14,91 % sur la période 2026-2031. Cette croissance reflète l'expansion soutenue des flottes, les incitations réglementaires favorisant la maintenance lourde localisée, ainsi que les stratégies des équipementiers qui co-implantent des ateliers de révision à proximité des compagnies aériennes en forte croissance. Les livraisons d'appareils à fuselage étroit continuent de dominer la demande, tandis que les problèmes de fiabilité en début de vie des moteurs LEAP et GTF intensifient les volumes de visites en atelier à court terme. Les installations affiliées aux équipementiers élargissent leur avance grâce à des écosystèmes de données propriétaires et à leur expertise en restauration de la section chaude. Cependant, les prestataires indépendants restent compétitifs sur les plateformes CFM56 et V2500 en fin de vie en exploitant des matériaux d'occasion utilisables et en proposant des garanties agressives sur les délais d'exécution. Le soutien des décideurs politiques en Inde, en Chine et à Singapour, combiné aux investissements dans les revêtements avancés et les diagnostics par jumeau numérique, conforte davantage les perspectives positives du marché MRO des moteurs d'aéronefs en Asie-Pacifique.

Principaux enseignements du rapport

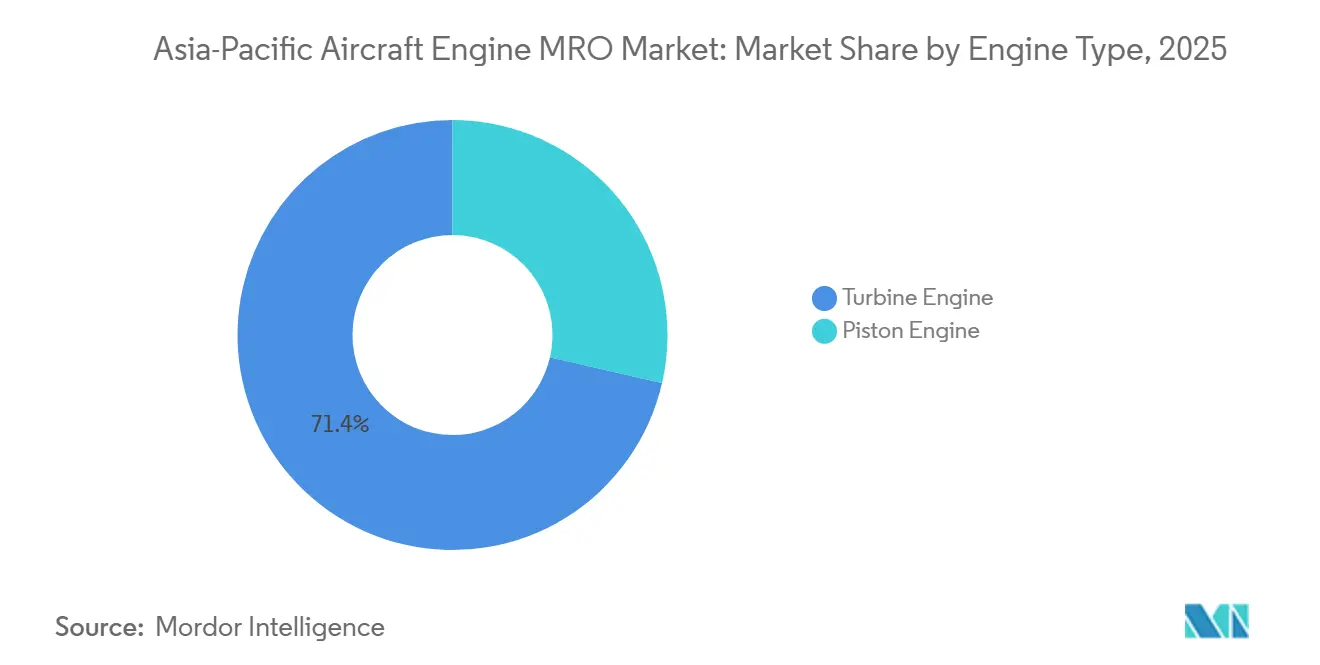

- Par type de moteur, les moteurs à turbine détenaient 71,41 % de la part du marché MRO des moteurs d'aéronefs en Asie-Pacifique en 2025, et ce segment devrait croître à un CAGR de 5,37 % jusqu'en 2031.

- Par segment d'aviation, l'aviation commerciale représentait 63,20 % de la taille du marché MRO des moteurs d'aéronefs en Asie-Pacifique en 2025, tandis que la propulsion des drones devrait progresser à un CAGR de 7,20 % jusqu'en 2031.

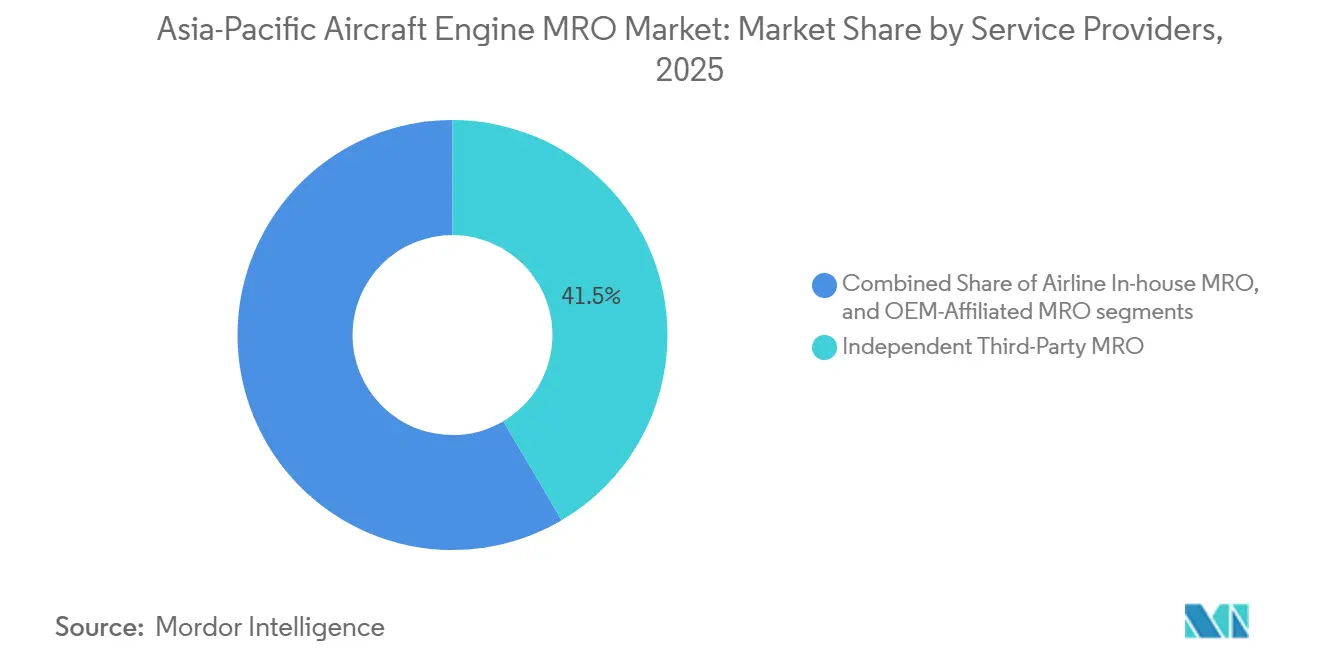

- Par prestataire de services, les MRO indépendants contrôlaient 41,52 % de la part du marché MRO des moteurs d'aéronefs en Asie-Pacifique en 2025 ; cependant, les installations affiliées aux équipementiers devraient se développer à un CAGR de 5,55 % jusqu'en 2031.

- Par zone géographique, la Chine a dominé le marché MRO des moteurs d'aéronefs en Asie-Pacifique, représentant 48,78 % de la taille du marché en 2025. En revanche, l'Inde devrait croître à un CAGR de 6,54 % jusqu'en 2031, à la suite de la réduction de la TPS et de la libéralisation totale des investissements étrangers.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la MRO des moteurs d'aéronefs en Asie Pacifique

Analyse d'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Expansion des flottes et nouvelles livraisons d'aéronefs | +1.2% | Chine, Inde, Asie du Sud-Est ; répercussions sur le Japon, l'Australie | Moyen terme (2-4 ans) |

| Vieillissement de la flotte de monocouloirs nécessitant des visites en atelier en milieu de vie | +0.9% | Chine, Inde, Indonésie | Long terme (≥ 4 ans) |

| Investissements en capacités des OEM et des coentreprises dans les pôles de l'Asie Pacifique | +0.7% | Singapour, Malaisie, Chine, Inde | Moyen terme (2-4 ans) |

| Problèmes de fiabilité en début de vie des moteurs LEAP et GTF | +1.1% | Inde, Chine, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Incitations gouvernementales pour la MRO et les chaînes d'approvisionnement indigènes | +0.6% | Inde, Chine, Singapour | Long terme (≥ 4 ans) |

| Développement des réseaux d'échange de matériaux d'occasion utilisables | +0.4% | Inde, Indonésie, Philippines | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des flottes et nouvelles livraisons d'aéronefs

Les compagnies aériennes d'Asie-Pacifique continuent de recevoir un nombre sans précédent de nouveaux appareils à fuselage étroit, et chaque livraison génère un futur événement de maintenance. Entre janvier et septembre 2025, Airbus et Boeing ont placé 229 appareils A320neo et B737 MAX dans les flottes régionales, ajoutant autant de groupes motopropulseurs LEAP qui vieilliront jusqu'à leur première visite de restauration des performances vers 2032.[1]Source : Airbus, "Commandes et livraisons," airbus.com Les bailleurs sustentent le pipeline : BOC Aviation détient à elle seule des commandes dépassant 500 appareils, dont six sur dix sont destinés à la Chine ou à l'Inde, concentrant ainsi la demande future en atelier dans ces régions.[2]Source : BOC Aviation, "Rapport annuel 2024," bocaviation.com Les compagnies à bas coûts telles que Vietjet et Akasa protègent déjà leurs marges grâce à des contrats à long terme de type « power-by-the-hour », écartant ainsi les prestataires de révision indépendants.

Vieillissement de la flotte de monocouloirs nécessitant des visites en atelier en milieu de vie

La vaste flotte de moteurs CFM56 en Asie-Pacifique entre dans la phase la plus coûteuse de son cycle de vie. Sur les 4 200 moteurs en service dans la région, environ 1 800 sont en exploitation depuis plus de 15 ans et approchent de leur deuxième ou troisième visite en atelier, qui peut coûter jusqu'à 3 millions USD chacune. Les grands transporteurs chinois, tels que China Southern et Air China, ont augmenté les intervalles de maintenance en vol de 500 heures de vol afin de différer ces dépenses. Cette stratégie accroît néanmoins le risque de dépose non programmée et réduit le nombre de créneaux disponibles en dock. Les ateliers indépendants de Guangzhou et de Jakarta exploitent cette tension en promettant des délais d'exécution plus rapides de deux semaines et en accordant des remises sur les factures grâce à l'intégration de pièces d'occasion certifiées achetées via des places de marché numériques en expansion à travers l'Asie.

Investissements en capacités des OEM et des coentreprises dans les pôles de l'Asie Pacifique

Les OEM misent davantage sur les pôles de production en Asie Pacifique pour sécuriser de lucratifs flux d'après-vente. Rolls-Royce et SIA Engineering ont alloué 242 millions USD pour augmenter le débit de révision des moteurs Trent de Singapore Aero Engine Services de 40 %, répondant ainsi à la vague des A350 et A330neo. La mise à niveau de 75 millions USD de GE Aerospace à Singapour et en Malaisie comprend des cabines de revêtement laser et des boréscopies automatisées, qui réduisent les cycles d'inspection de 30 %. Pratt & Whitney a suivi avec une augmentation annuelle de 50 visites chez Eagle Services Asia pour résorber les retards de GTF. Ces investissements consolident le statut de triple approbation réglementaire de Singapour, mais l'Inde et l'Indonésie supportent encore des coûts de convoyage élevés car la capacité excédentaire y reste limitée.

Problèmes de fiabilité en début de vie des moteurs LEAP et GTF

Des défaillances de fiabilité inattendues entraînent le retrait prématuré des moteurs de nouvelle génération avant la date prévue. Le défaut de métal en poudre de Pratt & Whitney a cloué au sol 350 appareils en 2026, immobilisant soixante-dix A320neo d'IndiGo et contraignant à des locations humides coûteuses d'appareils plus anciens. Simultanément, CFM a ordonné des inspections au borescope des moteurs LEAP opérant dans des conditions poussiéreuses à la suite de trois défaillances non contenues, ajoutant des heures de main-d'œuvre pour les compagnies aériennes indiennes et d'Asie du Sud-Est. Les compagnies aériennes phares déploient désormais les outils d'analyse GE Flight Deck pour passer de dépositions rigides basées sur le calendrier à une planification basée sur l'état, réduisant les visites en atelier inutiles d'environ 15 %. Ces outils numériques favorisent les centres affiliés aux équipementiers qui disposent d'un accès complet aux données, élargissant ainsi l'écart de capacité avec les centres indépendants.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénurie de techniciens qualifiés et inflation salariale | −0.8% | Singapour, Inde, centres urbains de Chine | Moyen terme (2-4 ans) |

| Goulets d'étranglement de la chaîne d'approvisionnement pour les pièces de moteurs critiques | −0.6% | Toute l'Asie Pacifique ; grave pour les pièces forgées en titane | Court terme (≤ 2 ans) |

| Concentration des capacités entraînant des pénalités de coûts de convoyage | −0.3% | Indonésie, Philippines, Viêt Nam, villes de niveau 2 en Inde | Long terme (≥ 4 ans) |

| Contrôle des OEM sur les données de santé des moteurs limitant les indépendants | −0.5% | Ateliers indépendants dans toute l'Asie Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de techniciens qualifiés et inflation salariale

Le vivier de talents de la région se tarit précisément au moment où la demande de visites en atelier s'accélère. L'IATA prévoit que la région Asie-Pacifique aura besoin de 1,8 million de nouveaux professionnels de l'aviation d'ici 2037, alors que la production actuelle de formation couvre à peine les deux tiers de ce besoin.[3]Source : Association internationale du transport aérien, "Perspectives de la main-d'œuvre 2025," iata.org Les spécialistes des turbines à Singapour ont perçu 85 000 SGD (66 045 USD) en 2025, une hausse annuelle de 12 % qui a comprimé les marges des ateliers indépendants sans parvenir à enrayer l'attrition. L'Inde n'a certifié que 1 200 ingénieurs de maintenance en 2024, soit un tiers de la demande prévisionnelle, incitant les compagnies aériennes à importer des mécaniciens expatriés avec une prime salariale de 40 %. Le boom minier en Australie détourne des techniciens attirés par des salaires plus élevés et des horaires plus prévisibles, soulignant à quel point la concurrence intersectorielle aggrave considérablement la pénurie de main-d'œuvre.

Goulets d'étranglement de la chaîne d'approvisionnement pour les pièces de moteurs critiques

Des pénuries chroniques de pièces forgées et de pièces moulées critiques allongent les délais d'exécution malgré une disponibilité satisfaisante de la main-d'œuvre et des docks. La production de disques en métal en poudre dans l'usine de Pratt & Whitney en Caroline du Nord reste inférieure aux normes d'avant la pandémie, contraignant les opérateurs à immobiliser des appareils propulsés par des moteurs GTF pendant jusqu'à trois mois dans l'attente de pièces de rechange. La grève de six semaines de Safran en France en 2025 a retardé 140 moteurs LEAP, entraînant des créneaux de livraison manqués chez SAESL à Singapour. Les délais de livraison pour les pièces forgées en titane et les aubes monocristallines avoisinent trente mois, contraignant les ateliers à maintenir 100 millions USD de stocks pour respecter les garanties de performance. La Chine investit massivement dans les pièces forgées nationales, mais reste dépendante des importations à hauteur de 60 %.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de moteur : La domination des turbosoufflantes ancre le cycle des monocouloirs

Les moteurs à turbine détenaient 71,41 % de la part du marché MRO des moteurs d'aéronefs en Asie-Pacifique en 2025 et devraient atteindre un CAGR de 5,37 % jusqu'en 2031, soutenus par 6 800 unités CFM56, LEAP et PW1000G en service dans la région. La taille du marché MRO des moteurs d'aéronefs en Asie-Pacifique pour ce segment devrait croître, avec 320 moteurs LEAP programmés pour leurs premières dépositions en 2026 et 580 en 2027, mettant à l'épreuve la capacité des installations affiliées aux équipementiers à suivre le rythme. Les prestataires indépendants qui obtiennent des licences d'outillage portable et développent des compétences en remise en état des turbines haute pression sont en mesure de capter la demande excédentaire.

Bien que les groupes motopropulseurs à fuselage large nécessitent des interventions moins fréquentes mais plus coûteuses, la flotte installée de 780 appareils se traduit par 110 dépositions annuelles, des volumes qui sont traités le plus efficacement par les hubs établis à Singapour et à Hong Kong. Les moteurs turbopropulseurs et turbomoteurs représentent collectivement 20 % du marché MRO des moteurs d'aéronefs en Asie-Pacifique. Ils restent insuffisamment desservis, offrant des opportunités de développement à Hyderabad et à Surabaya, où les flottes régionales et d'hélicoptères sont denses. Les moteurs à pistons conservent une part modeste à mesure que les flottes d'entraînement migrent vers la propulsion hybride et électrique.

Par segment d'aviation : La propulsion des drones (UAV) s'impose comme une niche à forte croissance

L'aviation commerciale représentait 63,20 % de la taille du marché MRO des moteurs d'aéronefs en Asie-Pacifique en 2025, reflétant la domination des opérations de transport de passagers sur appareils à fuselage étroit. La propulsion des drones devrait connaître la croissance la plus rapide, avec un CAGR de 7,20 % jusqu'en 2031. La Chine exploite déjà plus de 2 000 drones militaires, tels que le Wing Loong II, chacun nécessitant des révisions de turbopropulseur toutes les 1 500 heures, un service désormais assuré par AECC dans son nouveau centre de Chengdu.

Les flottes à fuselage étroit représentent 70 % de la demande commerciale, avec des intervalles de visite en atelier pour les moteurs LEAP d'environ 10 ans en moyenne. En revanche, les moteurs à fuselage large, malgré des intervalles plus longs, commandent le double de la valeur facturée par visite. Les jets régionaux et les hélicoptères militaires fournissent des volumes de niche stables, soutenant des ateliers spécialisés au Japon et en Corée du Sud. La remise en état des batteries pour les drones logistiques électriques émerge en dehors du périmètre traditionnel du MRO des turbines, mais pourrait converger via des modèles hybrides-électriques au début des années 2030.

Par prestataire de services : Les affiliés des OEM gagnent des parts grâce au verrouillage des données

Les prestataires indépendants ont capté 41,52 % de la part du marché MRO des moteurs d'aéronefs en Asie-Pacifique en 2025, maintenant leur leadership tarifaire sur les moteurs en fin de vie grâce à des délais d'exécution moyens de 18 jours. Cependant, les ateliers affiliés aux équipementiers connaissent une croissance plus rapide, avec un CAGR de 5,55 %, en regroupant des contrats « power-by-the-hour » garantissant une fiabilité de répartition de 95 % et en contrôlant la télémétrie de santé des moteurs. Les ateliers internes des compagnies aériennes, tels que SIA Engineering et HAECO, représentent ensemble 32 %. Ils doivent décider d'investir 100 millions USD ou plus dans des outillages de nouvelle génération ou de se réorienter vers la réparation de composants.

L'accès aux jumeaux numériques et à l'approvisionnement intégré en pièces permet aux affiliés des équipementiers de réduire la durée des visites en atelier de 20 %, un indicateur que les compagnies aériennes valorisent de plus en plus. Les indépendants forment des consortiums pour négocier un accès collectif aux données via l'OACI, mais les progrès restent lents. L'écart concurrentiel se creusera à mesure que les flottes LEAP et GTF arriveront à maturité, nécessitant des revêtements avancés et des pièces de rechange fabriquées par fabrication additive.

Analyse géographique

La Chine a dominé le marché de la MRO des moteurs d'aéronefs en Asie Pacifique avec une part de 48,78 % en 2025, ancrée par AMECO et MTU Zhuhai, qui ont réalisé respectivement plus de 280 et 200 visites en atelier cette année-là. Si l'échelle de la Chine reste inégalée, sa croissance se modère à mesure que la maturité de la flotte se stabilise et que les régulateurs poussent au soutien indigène sur le CJ-1000A pour l'aéronef C919. L'Inde est la géographie à la croissance la plus rapide, avec un CAGR de 6,54 % jusqu'en 2031, alimentée par la réduction de la TBS à 5 %, la commande de 470 aéronefs d'Air India, et l'atelier de modules LEAP de Safran-Tata, prévu pour 2027.

Singapour, malgré une part de seulement 12 %, demeure la référence qualitative car SAESL, ST Engineering et SIA Engineering détiennent collectivement des certifications pour 18 types de moteurs et toutes les principales approbations des autorités. Le Japon et la Corée du Sud maintiennent des spécialisations de niche dans les moteurs CF34 et CF6, respectivement, IHI et Korean Air Aerospace se développant pour accueillir les flottes Embraer et GE90. GMF AeroAsia d'Indonésie positionne Jakarta comme un pôle LEAP-1B d'ici 2027, une démarche qui pourrait faire économiser aux compagnies à bas coûts des dizaines de millions en coûts de convoyage. L'Australie continue d'évaluer l'externalisation des travaux sur gros moteurs à Singapour, car la hausse des coûts de main-d'œuvre met à l'épreuve l'économie domestique. Les marchés secondaires en Thaïlande, en Malaisie, aux Philippines et au Viêt Nam génèrent collectivement une part de 12 % et dépendront vraisemblablement de la concrétisation de projets de capacités distribuées au cours de la prochaine décennie.

Paysage concurrentiel

L'innovation et l'intégration au service du succès futur

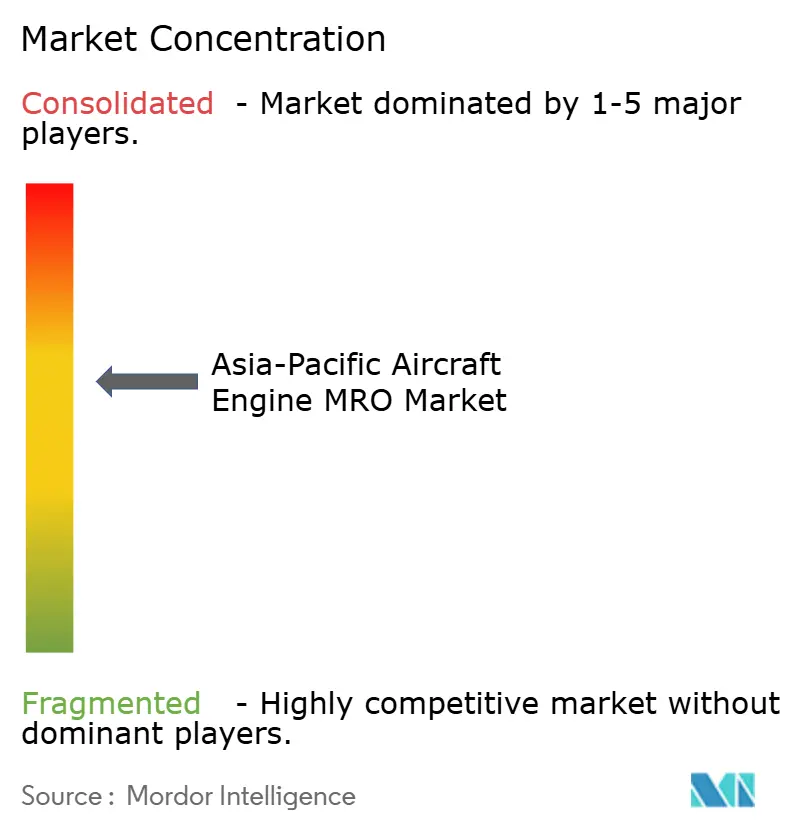

Le marché de la MRO des moteurs d'aéronefs en Asie Pacifique est modérément concentré, avec des acteurs clés incluant GE Aerospace, SIA Engineering, ST Engineering, Hong Kong Aircraft Engineering Company Limited, GMF AeroAsia et SAESL. Les OEM approfondissent l'intégration verticale via des prises de participation : Rolls-Royce détient 50 % de SAESL, tandis que GE et Safran s'associent à ST Engineering pour sécuriser la marge d'après-vente. Les indépendants concurrencent grâce à des prix agressifs et des garanties de délais d'exécution ; GMF AeroAsia sous-coté les affiliés OEM de 40 % sur les travaux CFM56 en intégrant des pièces rotatives USM certifiées et en se concentrant sur le volume.

Le contrôle des données est le nouveau champ de bataille. GE Flight Deck et le Système de gestion de la santé des moteurs de Rolls-Royce confèrent aux ateliers OEM des capacités prédictives que les indépendants ne peuvent égaler sans intervention réglementaire. L'acquisition en 2024 par Lufthansa Technik d'une participation de 26 % dans Air India Engineering marque une probable vague de consolidation, alors que les OEM et les MRO mondiaux prennent des participations dans des installations asiatiques clés en amont de la montée en charge des visites en atelier LEAP et GTF. Les plateformes USM authentifiées par chaîne de blocs, telles qu'Aerfin, perturbent encore davantage les prix en permettant des transactions de pièces transparentes et traçables répondant aux normes de la CAAC et de la DGCA.

Les opportunités en zones vierges comprennent les ateliers agréés Partie 145 dans les villes indiennes de niveau 2 pour éliminer les coûts de convoyage de la flotte de 500 aéronefs d'IndiGo, ainsi que des lignes de révision dédiées aux turbopropulseurs et aux turbomoteurs pour les marchés régionaux et d'hélicoptères sous-desservis. L'interaction entre les incitations des décideurs politiques, la gouvernance des données des OEM et la fragilité de la chaîne d'approvisionnement déterminera si l'Asie Pacifique sécurisera la part anticipée de 60 % des visites mondiales en atelier de moteurs d'ici le milieu des années 2030.

Leaders du secteur de la MRO des moteurs d'aéronefs en Asie Pacifique

Safran SA

Hong Kong Aircraft Engineering Company Limited

GE Aerospace (General Electric Company)

Singapore Aero Engine Services Private Limited

Singapore Technologies Engineering Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Safran a inauguré le plus grand centre de MRO pour moteurs LEAP à Hyderabad, lancé son premier atelier de MRO de moteurs M88 en dehors de France, et signé une coentreprise avec Bharat Electronics Limited pour produire localement l'arme air-sol « Hammer ». Ces mouvements stratégiques s'inscrivent dans le cadre de l'initiative « Make in India » de l'Inde, mettant l'accent sur la localisation et la collaboration en matière de défense.

- Septembre 2025 : L'investissement de 75 millions USD de GE Aerospace dans les installations de MRO en Asie Pacifique reflète une démarche stratégique pour répondre aux besoins croissants de maintenance aéronautique de la région. Dans le cadre d'un plan mondial d'investissement en MRO de 1 milliard USD, cette initiative vise à accroître les capacités, à améliorer les délais d'exécution et à intégrer des technologies avancées, notamment l'inspection assistée par IA. Ce développement souligne le rôle crucial des avancées en MRO pour améliorer l'efficacité opérationnelle et répondre aux besoins évolutifs du marché de l'aviation en Asie Pacifique.

Périmètre du rapport sur le marché de la MRO des moteurs d'aéronefs en Asie Pacifique

La maintenance, réparation et révision (MRO) des moteurs est le processus de réparation, d'entretien ou d'inspection des moteurs pour répondre aux normes de sécurité et de navigabilité de l'Asie Pacifique. L'étude de la MRO des moteurs d'aéronefs comprend les opérations de MRO des aéronefs à moteur à turbine et à piston dans les secteurs de l'aviation commerciale, militaire et générale en Asie Pacifique. Le marché inclut également les contrôles de maintenance au niveau des composants sur les moteurs.

Le marché de la MRO des moteurs d'aéronefs en Asie Pacifique est segmenté par type de moteur, aviation, prestataires de services et géographie. Par type de moteur, le marché est segmenté en moteurs à turbine et moteurs à piston. Par application, le marché est segmenté en aviation commerciale, militaire, aviation générale et véhicules aériens non habités (UAV). Le segment des prestataires de services divise le marché en MRO interne des compagnies aériennes, MRO indépendant tiers et MRO affilié aux OEM. Le rapport couvre également les tailles de marché et les prévisions pour le marché de la MRO des moteurs d'aéronefs en Asie Pacifique dans sept pays de la région. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Moteur à turbine | Turbosoufflante |

| Turbopropulseur | |

| Turbomoteur | |

| Turboréacteur | |

| Moteur à piston |

| Aviation commerciale | Monocouloir |

| Gros-porteur | |

| Jets régionaux | |

| Aviation militaire | Combat |

| Transport | |

| Mission spéciale | |

| Hélicoptères | |

| Aviation générale | Jets d'affaires |

| Hélicoptères commerciaux | |

| Véhicules aériens non habités (UAV) |

| MRO interne des compagnies aériennes |

| MRO indépendant tiers |

| MRO affilié aux OEM |

| Chine |

| Inde |

| Japon |

| Singapour |

| Indonésie |

| Corée du Sud |

| Australie |

| Reste de l'Asie Pacifique |

| Par type de moteur | Moteur à turbine | Turbosoufflante |

| Turbopropulseur | ||

| Turbomoteur | ||

| Turboréacteur | ||

| Moteur à piston | ||

| Par aviation | Aviation commerciale | Monocouloir |

| Gros-porteur | ||

| Jets régionaux | ||

| Aviation militaire | Combat | |

| Transport | ||

| Mission spéciale | ||

| Hélicoptères | ||

| Aviation générale | Jets d'affaires | |

| Hélicoptères commerciaux | ||

| Véhicules aériens non habités (UAV) | ||

| Par prestataires de services | MRO interne des compagnies aériennes | |

| MRO indépendant tiers | ||

| MRO affilié aux OEM | ||

| Par géographie | Chine | |

| Inde | ||

| Japon | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie Pacifique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la MRO des moteurs d'aéronefs en Asie Pacifique en 2026 ?

La taille du marché de la MRO des moteurs d'aéronefs en Asie Pacifique s'élève à 10,45 milliards USD en 2026.

Quel est le CAGR prévisionnel pour la maintenance des moteurs en Asie Pacifique jusqu'en 2031 ?

Le marché devrait croître à un CAGR de 4,91 % pour atteindre 13,28 milliards USD d'ici 2031.

Quel type de moteur représente la plus grande part des dépenses de visites en atelier ?

Les moteurs à turbine, notamment les turbosoufflantes CFM56, LEAP et PW1000G, représentaient 71,41 % de la part de marché en 2025.

Pourquoi l'Inde est-elle la géographie à la croissance la plus rapide pour la MRO des moteurs ?

Les réformes politiques qui ont réduit la TBS à 5 % et autorisent l'investissement étranger à 100 % attirent de nouvelles installations et rapatrient des travaux précédemment envoyés à l'étranger.

Comment les ateliers affiliés aux OEM gagnent-ils un avantage concurrentiel ?

Ils regroupent des contrats de paiement à l'heure de vol avec un accès exclusif aux données de santé des moteurs et aux technologies de revêtement avancées, réduisant le délai d'exécution d'environ 20 %.

Quelles opportunités existent pour les nouveaux entrants dans la MRO en Asie Pacifique ?

L'établissement d'ateliers agréés Partie 145 dans les villes indiennes de niveau 2 et la mise en place de lignes de révision dédiées aux turbopropulseurs et aux turbomoteurs peuvent répondre à une demande sous-desservie.

Dernière mise à jour de la page le: