Taille et part du marché des moteurs d'aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 109.41 Milliards de dollars |

| Taille du Marché (2031) | 129.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.46% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des moteurs d'aéronefs par Mordor Intelligence

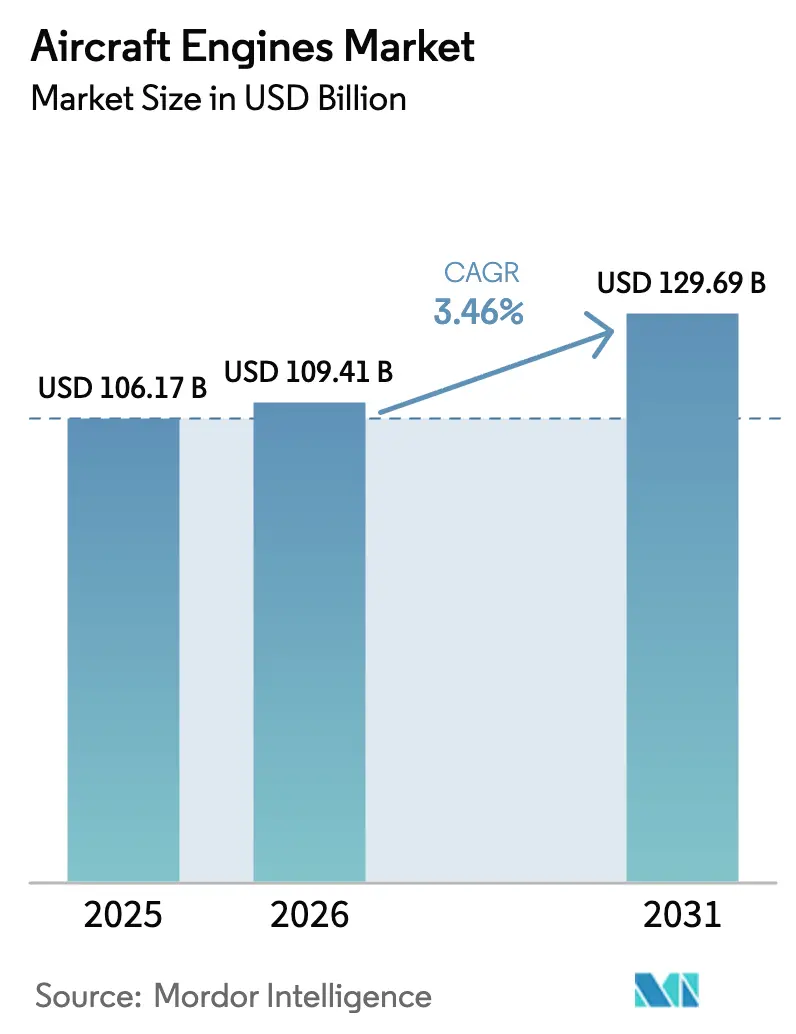

La taille du marché des moteurs d'aéronefs devrait passer de 106,17 milliards USD en 2025 à 109,41 milliards USD en 2026 et devrait atteindre 129,69 milliards USD d'ici 2031, avec un CAGR de 3,46 % sur la période 2026-2031. La croissance actuelle est soutenue par l'augmentation de la production de monocouloirs, un cycle de remplacement des gros-porteurs à forte poussée et la réactivation militaire, mais tempérée par les immobilisations persistantes du Pratt & Whitney PW1100G. Les équipementiers accordent la priorité à la disponibilité des carburants d'aviation durables (SAF), investissent dans des démonstrateurs de combustion à hydrogène et développent la capacité des turboréacteurs à engrenages. Les réseaux de MRO indépendants élargissent leurs capacités en ajoutant des baies moteurs et des outils de maintenance prédictive, ce qui comprime les marges de l'après-vente. Sur le plan régional, l'Asie-Pacifique continue de générer un tiers des revenus liés aux moteurs. Parallèlement, le Moyen-Orient affiche la croissance la plus rapide, portée par les opérations en altitude et chaleur extrêmes ainsi que par des commandes record de biréacteurs à fuselage large. Le rééquilibrage global de l'offre et de la demande positionne le marché des moteurs d'aéronefs pour une croissance régulière, axée sur les marges, dans un contexte de renforcement des exigences réglementaires et de durabilité.

Principaux enseignements du rapport

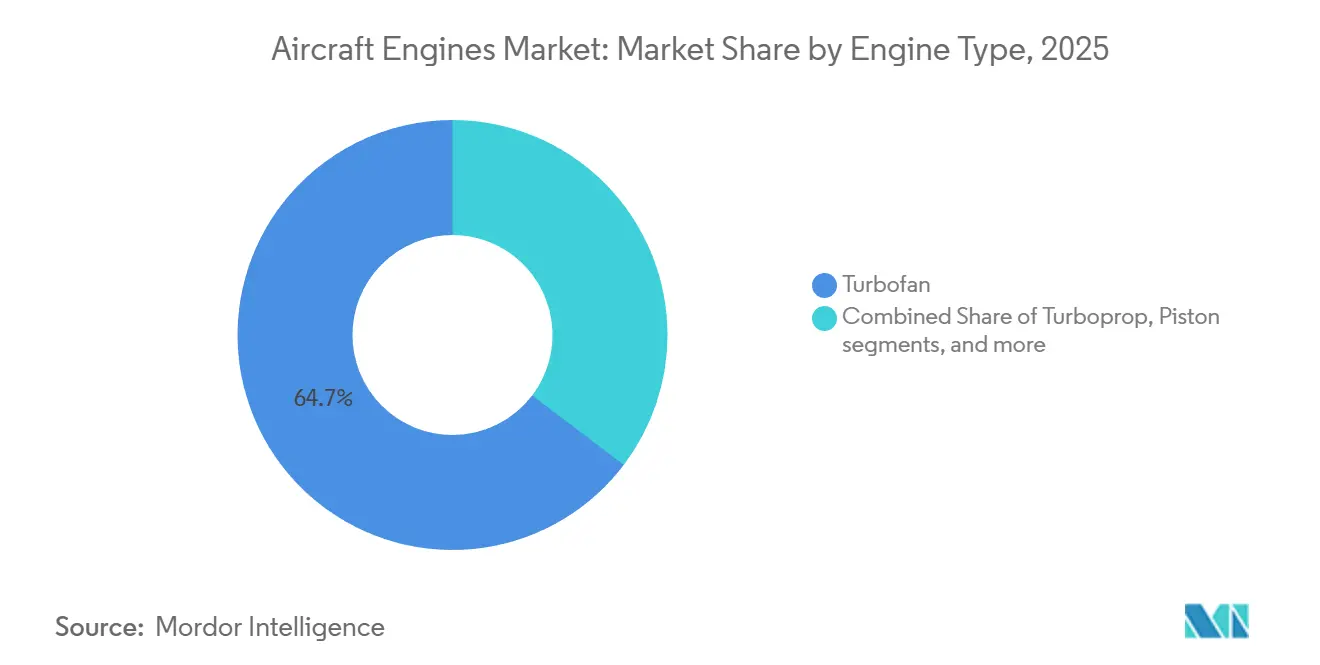

- Par type de moteur, les configurations à turboréacteur à double flux ont dominé le marché des moteurs d'aéronefs avec une part de 64,67 % en 2025 ; la propulsion hybride-électrique devrait progresser à un TCAC de 7,17 % jusqu'en 2031.

- Par type d'aéronef, les monocouloirs commerciaux représentaient 43,12 % de la taille du marché des moteurs d'aéronefs en 2025, tandis que les véhicules de mobilité aérienne avancée devraient croître à un taux de 8,64 % jusqu'en 2031.

- Par technologie, les plateformes à turboréacteur à engrenages représentaient 36,06 % des revenus de 2025 ; les moteurs à cycle adaptatif devraient enregistrer un TCAC de 9,15 % sur l'horizon de prévision.

- Par classe de poussée, la tranche 25 001–50 000 lbf détenait 39,33 % de la part du marché des moteurs d'aéronefs en 2025 ; les moteurs dépassant 50 000 lbf devraient progresser à un TCAC de 6,78 % jusqu'en 2031.

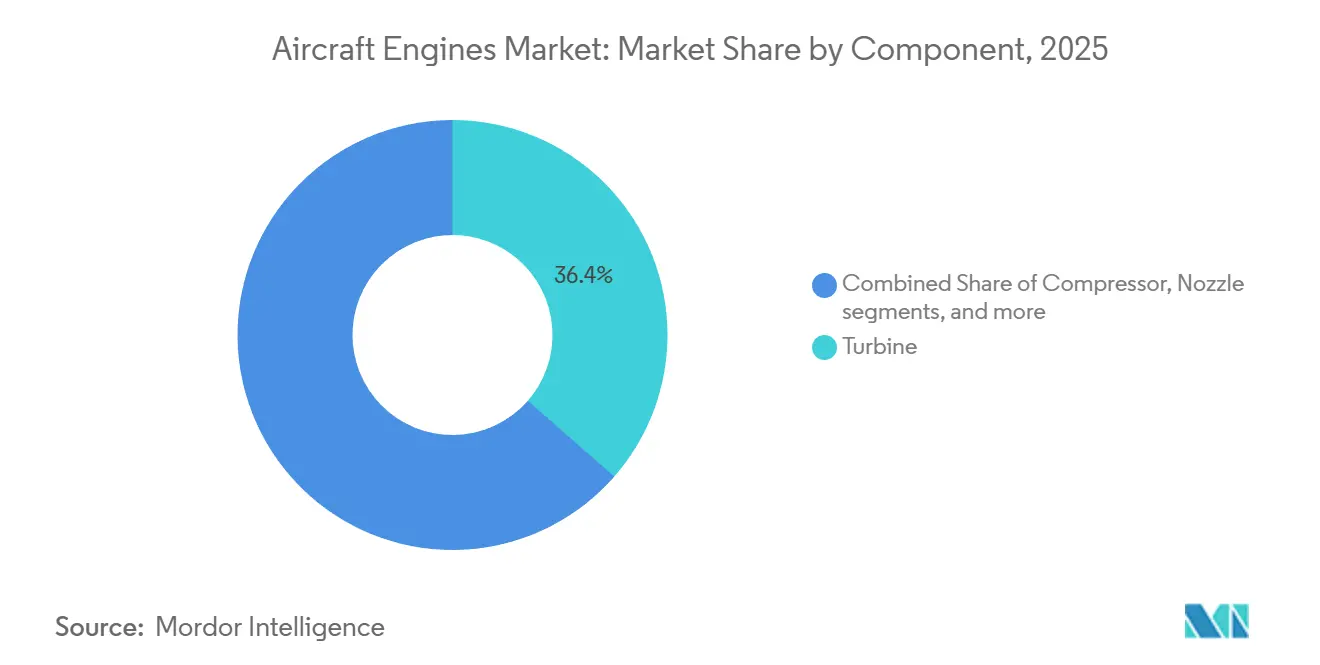

- Par composant, les modules de turbine représentaient 36,43 % des revenus de 2025, tandis que les systèmes de boîte de vitesses devraient afficher un TCAC de 5,46 % jusqu'en 2031.

- Par utilisateur final, les livraisons en équipement d'origine en usine représentaient 54,17 % de la taille du marché des moteurs d'aéronefs en 2025 ; le segment du remplacement et de l'après-vente devrait croître à 4,89 % sur la même période.

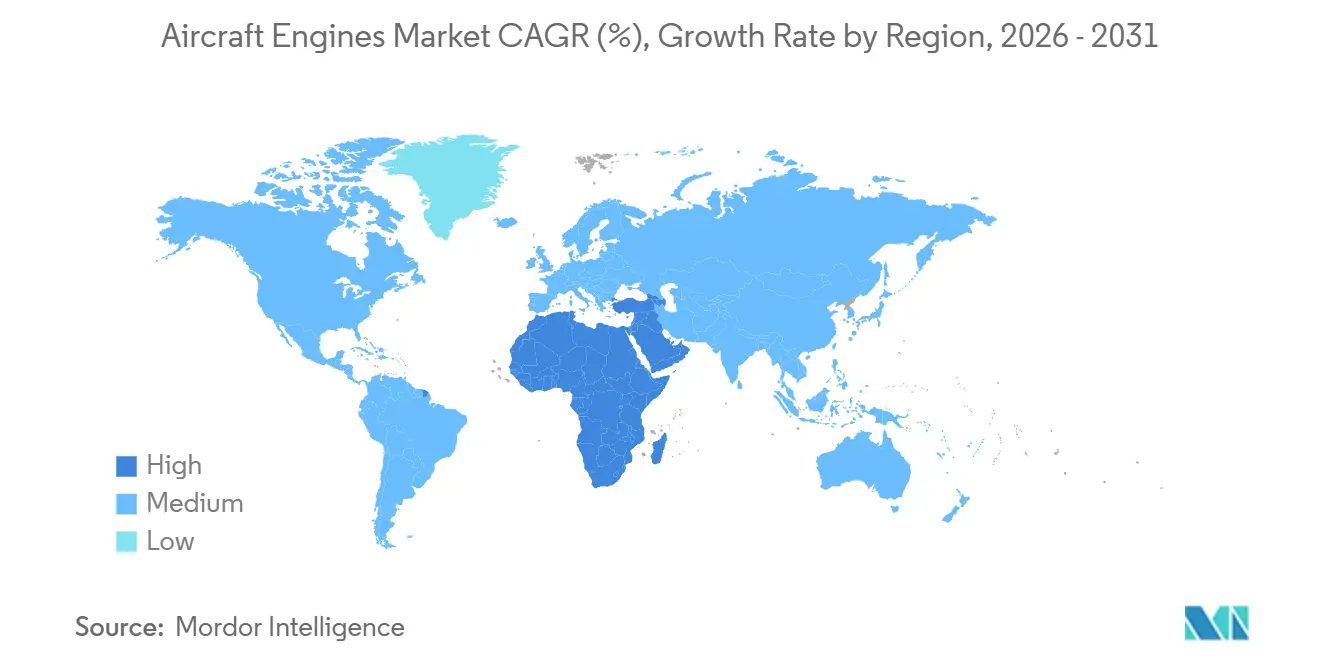

- Par géographie, la région Asie-Pacifique détenait 33,19 % des revenus de 2025, tandis que le Moyen-Orient devrait croître à un TCAC de 6,38 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des moteurs d'aéronefs

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Montée en cadence de la production de gros-porteurs après la reprise de la chaîne d'approvisionnement | +0.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Transition à l'échelle de la flotte vers les moteurs LEAP et GTF chez les compagnies aériennes asiatiques à forte croissance | +1.2% | Asie-Pacifique, Moyen-Orient | Court terme (≤ 2 ans) |

| Programmes de modernisation des flottes de transport et de ravitailleur de l'OTAN | +0.4% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Renouvellement de la flotte d'hélicoptères pour les opérations énergétiques en mer | +0.3% | Régions offshore dans le monde entier | Moyen terme (2-4 ans) |

| Mandats de l'UE pour des moteurs 100 % compatibles SAF dans les nouveaux certificats de type | +0.5% | Europe, conformité des équipementiers à l'échelle mondiale | Court terme (≤ 2 ans) |

| Expansion des opérateurs africains de jets régionaux portée par le crédit-bail | +0.2% | Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Montée en cadence de la production de gros-porteurs après la reprise de la chaîne d'approvisionnement

Boeing et Airbus ont terminé l'année 2025 avec des cadences de production encore inférieures à leurs niveaux d'avant la pandémie, mais les deux constructeurs prévoient d'augmenter leur production mensuelle entre 2026 et 2028. Les loueurs ont signalé des hausses à deux chiffres des taux de location pour les aéronefs à fuselage large, témoignant d'une prime pour les moteurs à forte poussée qui équipent le B787, l'A350 et les futures variantes cargo. Les équipementiers recalibrent leurs capacités pour équilibrer les volumes à faible marge des monocouloirs avec les perspectives lucratives de l'après-vente des gros-porteurs. Les motoristes font désormais face à des décisions d'allocation qui influencent les cascades de visites en atelier sur des durées de service de 25 ans. La montée en cadence de production qui en résulte remodèle le calendrier de la demande dans les chaînes de valeur des turbines, des tuyères et des boîtes de vitesses.

Transition à l'échelle de la flotte vers les moteurs LEAP et GTF chez les compagnies aériennes asiatiques à forte croissance

Les compagnies aériennes d'Asie-Pacifique ont passé plus de 1 200 commandes de monocouloirs en 2024-2025, Air India et VietJet Aviation représentant à elles seules les deux tiers du volume. GE Aerospace prévoit que les livraisons de moteurs LEAP dépasseront 1 688 unités en 2026, dont 40 % entreront dans les flottes asiatiques. Le nouveau procédé de métallurgie des poudres de Pratt & Whitney vise à rétablir la disponibilité du PW1100G d'ici 2027. Les planificateurs de flotte des compagnies aériennes accordent désormais plus de poids au risque opérationnel qu'aux différentiels nominaux de consommation de carburant lors du choix des moteurs. L'avantage concurrentiel reste à court terme du côté de CFM ; cependant, une meilleure fiabilité du PW1100G pourrait rééquilibrer les parts lors des retrofits de mi-période.

Les programmes de modernisation des flottes de transport et de ravitailleur de l'OTAN stimulent la demande de moteurs militaires

Le Danemark et la Suède ont rejoint le consortium MRTT de l'OTAN en 2025, portant les commandes globales à 12 aéronefs pour livraison en 2028-2029, chacun équipé de deux groupes motopropulseurs Trent 700 ou V2500.[1]OTAN, "Expansion du programme de transport ravitailleur multi-rôles," nato.int Parallèlement, l'US Air Force finance les démonstrateurs à cycle adaptatif XA102 de GE et XA103 de Pratt & Whitney, qui promettent 25 % d'économies de carburant par rapport aux F135 de la génération précédente. Une transition NGAP réussie dépasserait 1 000 livraisons dans les années 2030, créant un flux de revenus contra-cyclique pour les équipementiers de moteurs. Les ministères européens passent des commandes supplémentaires pour le C-130J et l'A400M, stabilisant davantage la demande de défense. La propulsion militaire se découple ainsi des cycles civils et sous-tend l'investissement en ingénierie à long terme.

Le renouvellement de la flotte d'hélicoptères pour les opérations énergétiques en mer stimule les livraisons de turbomoteurs

L'expansion de l'éolien offshore au-delà de 100 GW d'ici 2030 génère des besoins en nouveaux hélicoptères AW189 et H175 qui s'appuient sur les groupes motopropulseurs Safran Makila et Pratt & Whitney Canada PT6T. Les opérateurs exigent des rapports puissance/masse plus élevés et de meilleures performances en cas de panne d'un moteur, conformément aux normes révisées de la Partie 29 de l'EASA.[2]EASA, "Normes mises à jour pour les giravions - Partie 29," easa.europa.eu Les cycles de révision sont raccourcis dans les environnements à embruns salins, ce qui accroît la demande de pièces de rechange. Les équipementiers répondent avec des outils de jumeau numérique permettant de prédire la dégradation de la section chaude. Alors que la maintenance des plateformes pétrolières et gazières reprend, les livraisons de turbomoteurs bénéficient d'un créneau stable au sein du marché plus large des moteurs d'aéronefs.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lente standardisation des architectures de moteurs à combustion hydrogène | -0.6% | Mondial, concentré dans les pôles de R&D en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Problèmes de durabilité à haute température dans les opérations en conditions chaudes et en altitude élevée au Moyen-Orient | -0.4% | Moyen-Orient en priorité, effets secondaires en Asie du Sud et en Afrique du Nord | Court terme (≤ 2 ans) |

| Pression sur les marges due à la croissance des capacités des MRO indépendants | -0.5% | Mondial, plus aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Contraintes de la chaîne d'approvisionnement pour les matériaux et composants avancés | -0.5% | Mondial, concentré dans les pôles de fabrication en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Lente standardisation des architectures de moteurs à combustion hydrogène

Les concepts concurrents de stockage d'hydrogène liquide et gazeux manquent de cadres de certification harmonisés, retardant les investissements à grande échelle. Airbus ZEROe explore les réservoirs cryogéniques, tandis que CFM RISE teste des chambres de combustion à hydrogène en priorité secondaire par rapport aux carburants d'aviation durables. L'absence de directives de l'OACI oblige les équipementiers à financer des voies de conformité sur mesure, ce qui accroît le risque programmatique. Rolls-Royce et Pratt & Whitney effectuent des essais sur banc mais reportent les décisions de lancement dans l'attente d'une clarification sur les infrastructures. Sans normes harmonisées, le marché des moteurs d'aéronefs est confronté à une incertitude sur les coûts de développement qui modère l'élan à court terme pour l'hydrogène.

Pression sur les marges due à la croissance des capacités des MRO indépendants

StandardAero, AAR et Collins Aerospace ont ajouté plus de 50 baies moteurs en 2025, portant la part tierce des visites en atelier pour les CFM56 et V2500 au-delà de 40 %. Les marges brutes des équipementiers se compriment alors que la tarification des unités remplaçables en ligne fait face à des références concurrentielles. Les directives réglementaires obligent les équipementiers à partager les données techniques, limitant ainsi les boucliers d'exclusivité.[3]FAA, "Directives de navigabilité et politique sur les données de réparation," faa.gov Les compagnies aériennes se félicitent de la baisse des factures de révision mais assument des responsabilités de supervision accrues dans la chaîne d'approvisionnement. La remise à niveau de la rentabilité met davantage l'accent sur les accords de service à long terme qui regroupent l'analyse numérique et les réserves de pièces.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de moteur : la propulsion hybride-électrique gagne du terrain

Les turboréacteurs à double flux ont représenté 64,67 % des revenus en 2025, soutenant l'activité moyen et long-courrier des flottes civiles et militaires. Les unités hybrides-électriques, bien qu'actuellement à moins de 5 % de part de marché, devraient enregistrer le CAGR le plus rapide à 7,17 % à mesure que les efforts de certification progressent. Les premières homologations d'eVTOL témoignent de la réceptivité des régulateurs, et les avancées en matière de batteries légères étendent la charge utile sur courte distance. Les turbopropulseurs restent pertinents pour la mobilité régionale, mais les gains d'efficacité incrémentaux sont inférieurs à ceux des turboréacteurs à engrenages. La demande de turbomoteurs augmente avec les cycles des hélicoptères offshore, tandis que les moteurs à pistons cèdent progressivement des parts aux retrofits de turbopropulseurs. Les modules d'accessoires à engrenages apparaissant sur les variantes Rolls-Royce Pearl illustrent la convergence entre les architectures traditionnelles et hybrides. Ces évolutions diversifient collectivement le marché des moteurs d'aéronefs sans déplacer la primauté des turboréacteurs à double flux.

Le financement des utilisateurs finaux reflète le même schéma. Les sociétés de crédit-bail soutiennent les programmes eVTOL, répartissant le risque sur des portefeuilles diversifiés. Les chaînes d'approvisionnement se repositionnent autour de moteurs électriques à cycles élevés et d'électronique de puissance, en s'alignant sur la fabrication de qualité automobile. Les équipementiers tirent parti de conceptions modulaires permettant des mises à niveau du cœur de combustion dans des enveloppes hybrides-électriques. Pour les fournisseurs, la lubrification des boîtes de vitesses et la gestion thermique restent des priorités en matière de R&D, soutenant la surperformance du segment au sein du marché plus large des moteurs d'aéronefs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type d'aéronef : les véhicules de mobilité aérienne avancée mènent la croissance

Les monocouloirs commerciaux représentaient 43,12 % des revenus de 2025, soutenus par les livraisons du B737 MAX et de l'A320neo ; cependant, les véhicules de mobilité aérienne avancée (MAA) ont affiché le TCAC le plus élevé de 8,64 %. Les approbations de Joby et Archer valident l'économie des routes urbaines et attirent les innovateurs du fret axés sur la logistique à délai critique. La production de gros-porteurs se redresse plus lentement, contrainte par les goulets d'étranglement dans l'approvisionnement en fuselages et en moteurs. La modernisation des avions cargo et ravitailleurs militaires dépasse la production de chasseurs à court terme, stabilisant l'utilisation des lignes de turboréacteurs à double flux. Les commandes de jets d'affaires se concentrent à l'extrémité ultra-long rayon d'action du spectre, où les moteurs Pearl et Passport offrent des métriques d'altitude de cabine et de vitesse appréciées par les clients en propriété fractionnée. La croissance de la propulsion des drones se poursuit régulièrement sur les plateformes ISR et de frappe. L'interaction entre les segments élargit la complexité de l'après-vente, incitant les MRO à se spécialiser par classe de poussée et type de mission.

L'intégration des véhicules de mobilité aérienne avancée accélère l'électrification des sous-systèmes, alimentant la demande de générateurs à haute densité de puissance couplés à de petites turbines à gaz. Parallèlement, les conversions cargo de gros-porteurs maintiennent les lignes de production pour les moteurs à forte poussée. Les compagnies aériennes diversifient la composition de leurs flottes pour se prémunir contre les trajectoires de reprise spécifiques à chaque rayon d'action. Le marché des moteurs d'aéronefs équilibre ainsi les moteurs de volume matures avec les niches de croissance émergentes.

Par technologie : les moteurs à cycle adaptatif émergent

Les conceptions à turboréacteur à engrenages détenaient 36,06 % des revenus de 2025, offrant des gains de consommation de carburant à deux chiffres et des signatures sonores réduites. Les moteurs à cycle adaptatif affichent cependant la perspective de TCAC la plus élevée de 9,15 % à mesure que les calendriers des chasseurs de sixième génération se précisent. La capacité à dérivation variable répond aux exigences de croisière furtive et de pointe trans-supersonique, garantissant le soutien des marchés publics de défense. Les systèmes conventionnels à turboréacteur à double flux et à turbopropulseur sous-tendent encore les flottes existantes mais font face à des améliorations d'efficacité incrémentales plutôt qu'à des sauts technologiques. Les rotors ouverts contra-rotatifs promettent une réduction de 20 % de la consommation de carburant, mais ils attendent une validation acoustique et de nouvelles conceptions de cellules. Les modules hybrides-électriques s'insèrent dans des rôles d'alimentation auxiliaire avant l'adoption en propulsion principale. La fragmentation technologique oblige les équipementiers à mener des pistes de développement parallèles, ce qui pèse sur les budgets de R&D mais élargit la valeur d'option future sur l'ensemble du marché des moteurs d'aéronefs.

Les organismes de certification adaptent leurs directives pour les essais à cycle variable et la validation par jumeau numérique, réduisant l'incertitude sur les délais. Les écosystèmes de fournisseurs évoluent vers la fabrication additive pour les composants complexes à cycle adaptatif. À mesure que les démonstrateurs passent en production initiale à faible cadence, les économies d'échelle restent limitées, mais les contrats militaires à long terme garantissent la viabilité financière.

Par classe de poussée : les moteurs à forte poussée surpassent le marché

La catégorie 25 001 à 50 000 lbf représentait 39,33 % des revenus de 2025 ; cependant, les moteurs dépassant 50 000 lbf devraient progresser à 6,78 % jusqu'en 2031, soit près du double de la moyenne du marché. Les conversions cargo et la hausse des rendements passagers long-courrier stimulent la demande pour le B777X et l'A350-1000, qui ancrent à leur tour les lignes de production du GE9X et du Trent XWB. Les classes de jets régionaux et de petits monocouloirs progressent en ligne avec l'ensemble du marché des moteurs d'aéronefs, tandis que les segments inférieurs à 10 000 lbf font face à des obstacles liés aux pilotes et aux assurances. Les équipementiers ajustent leurs capacités pour l'usinage de disques-aubes monoblocs et le durcissement de carters composites afin de respecter les calendriers à forte poussée. Les initiatives de localisation de la chaîne d'approvisionnement au Japon et au Royaume-Uni diversifient les risques et couvrent l'exposition aux devises. La hausse des niveaux de poussée pousse la science des matériaux vers les composites à matrice céramique et les revêtements barrières thermiques de nouvelle génération.

Le stress opérationnel dans les aéroports en conditions chaudes et en altitude élevée amplifie les réserves de moteurs de rechange à forte poussée. Les compagnies aériennes acceptent des coûts en capital plus élevés en échange de marges de poussée fiables dans des conditions ambiantes extrêmes. Les programmes de durabilité améliorée intégrés dans les accords de service à long terme illustrent les efforts des équipementiers pour préserver l'économie du cycle de vie.

Par composant : les systèmes de boîte de vitesses s'accélèrent

Les ensembles de turbines représentaient 36,43 % des revenus des composants en 2025, reflétant la teneur complexe en superalliages et les taux de remplacement élevés. Les boîtes de vitesses, bien que représentant une part plus faible, devraient afficher un TCAC de 5,46 % à mesure que la pénétration des turboréacteurs à engrenages s'élargit. MTU Aero Engines a investi 220 millions USD dans l'usinage avancé à son usine de Munich pour honorer ses engagements de production de boîtes de vitesses PW1000G.[4]MTU Aero Engines, "Extension de l'installation de composants de boîte de vitesses," mtu.de Les conceptions améliorées de lubrification et de gestion thermique prolongent le temps moyen entre les révisions et améliorent l'efficacité propulsive. Les modules de compresseur progressent parallèlement à la production globale de moteurs, tandis que les composants de soufflante et de tuyère bénéficient de durées de vie en service plus longues, modérant leur taux de croissance. Les mandats de traçabilité numérique des pièces imposés par les régulateurs accélèrent l'adoption de la blockchain parmi les fournisseurs de rang deux. Dans l'ensemble, la stratification des composants oriente les dépenses en capital ciblées plutôt qu'une mise à l'échelle linéaire, s'alignant sur l'accent mis par le marché des moteurs d'aéronefs sur la protection des marges.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : l'après-vente prend de l'élan

Les moteurs en équipement d'origine en usine représentaient 54,17 % des revenus de 2025, mais le segment du remplacement et de l'après-vente devrait progresser de 4,89 % par an jusqu'en 2031. CFM a divulgué plus de 1 000 restaurations de performances LEAP en 2025, sous-tendant 2 milliards USD de revenus de services. Les MRO indépendants contrôlent désormais plus de 40 % des visites en atelier pour les CFM56, contre 25 % en 2020, exerçant une pression tarifaire sur les réseaux propriétaires des équipementiers. Les compagnies aériennes tirent parti des devis concurrentiels pour réduire le coût par heure de vol moteur jusqu'à 15 %. Les agences de réglementation obligent les équipementiers à concéder sous licence les procédures de réparation, ouvrant davantage le marché aux ateliers de révision tiers. Les jumeaux numériques et l'analyse prédictive deviennent des facteurs de différenciation plutôt que des options supplémentaires. L'après-vente évolue ainsi vers une arène axée sur les volumes et les données au sein du marché des moteurs d'aéronefs.

Analyse géographique

L'Asie-Pacifique a conservé une part de 33,19 % en 2025, soutenue par la croissance de la flotte chinoise et les expansions manufacturières de l'Inde. Le Moyen-Orient, en revanche, devrait connaître un CAGR de 6,38 % en raison d'engagements importants sur les biréacteurs à fuselage large et de cycles de maintenance courts résultant des températures ambiantes extrêmes. L'Amérique du Nord bénéficie des volumes du B737 MAX et du financement NGAP. L'Europe est confrontée à des contraintes de chaîne d'approvisionnement et aux immobilisations des GTF, ce qui atténue sa trajectoire. L'Amérique du Sud et l'Afrique utilisent des contrats de crédit-bail d'exploitation pour moderniser leurs flottes, répartissant le risque en capital tout en accédant aux gains d'efficacité. Les investissements dans les infrastructures MRO locales à Lagos, Nairobi et Addis-Abeba ancrent la croissance des capacités régionales. Les programmes de moteurs indigènes en Chine et en Inde progressent, mais restent encore à plusieurs années de pouvoir remplacer les groupes motopropulseurs importés à grande échelle. La diversification géographique soutient ainsi la résilience de l'ensemble du marché des moteurs d'aéronefs.

Paysage concurrentiel

Le marché des moteurs d'aéronefs reste oligopolistique. Honeywell International, Inc., RTX Corporation, GE Aerospace, Rolls-Royce Holdings plc et Safran SA ont ensemble généré plus de 80 % des revenus de 2025. CFM prévoit que les livraisons de moteurs LEAP dépasseront 1 688 unités en 2026 et prévoit d'atteindre 2 100 d'ici 2028 grâce à une expansion de capacité de 300 millions EUR (349,92 millions USD) en France. Pratt & Whitney a lancé la production améliorée du PW1100G, qui élimine les défauts de métallurgie des poudres et finance un effort de retrofit de 7 milliards USD. Rolls-Royce a sécurisé une commande de Trent 7000 de 1,2 milliard USD auprès de Delta Air Lines incluant un accord TotalCare de 15 ans.[5]Rolls-Royce, "Contrat Trent 7000 avec Delta," rolls-royce.com Les collaborations GE-Safran-Airbus sur les démonstrateurs à combustion hydrogène illustrent des paris stratégiques à long terme au-delà des turboréacteurs à double flux conventionnels.

Les MRO indépendants s'imposent comme les principaux perturbateurs. StandardAero seul a ajouté 20 baies moteurs en 2025, associant capacité et analyse prédictive pour concurrencer la tarification des services des équipementiers. Des litiges sur l'accès aux données surgissent alors que les régulateurs poussent à un accès ouvert aux informations de réparation, tout en cherchant à équilibrer la surveillance de la sécurité et la concurrence sur le marché. Dans le domaine de la défense, GE et Pratt & Whitney se disputent l'adoption du NGAP, le gagnant sécurisant une série de production dépassant 1 000 moteurs. Les programmes chinois et russes visent l'autosuffisance mais souffrent de lacunes de performance qui retardent la substitution aux produits occidentaux. Dans l'ensemble, l'intensité concurrentielle reste élevée, la durabilité, les services numériques et les programmes de défense dictant le positionnement stratégique sur le marché des moteurs d'aéronefs.

Leaders du secteur des moteurs d'aéronefs

-

Safran SA

-

General Electric Company

-

RTX Corporation

-

Honeywell International, Inc.

-

Rolls-Royce Holdings plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Wizz Air a finalisé les négociations pour équiper sa future flotte A320neo de moteurs GTF de Pratt & Whitney.

- Juin 2025 : GE Aerospace s'est associé à Kratos Defense pour développer l'offre de petits moteurs destinés aux systèmes sans pilote abordables.

- Mai 2025 : Qatar Airways a commandé plus de 400 moteurs GE9X et GEnx, soutenant ses prochaines livraisons du B777X et du B787.

- Février 2025 : Le turbopropulseur GE Catalyst a obtenu la certification de type de la FAA après avoir démontré une amélioration de 18 % de la consommation de carburant par rapport aux moteurs concurrents.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, nous définissons le marché des moteurs d'aéronefs comme la valeur de l'ensemble des groupes motopropulseurs neufs installés sur des cellules à voilure fixe et à voilure tournante au sein des flottes commerciales, militaires et d'aviation générale ; les unités de puissance auxiliaires, les moteurs d'occasion et les pièces détachées après-vente autonomes sont exclus du périmètre.

Exclusion du périmètre : la MRO après-vente, les moteurs de rechange en location et les APU sont intentionnellement exclus afin d'éviter les doubles comptages.

Aperçu de la segmentation

-

Par type de moteur

- Turboréacteur à double flux

- Turbopropulseur

- Turbomoteur

- Moteur à pistons

- Hybride-électrique

-

Par type d'aéronef

-

Aviation commerciale

- Aéronef monocouloir

- Aéronef à fuselage large

- Aéronef régional

-

Aviation militaire

- Aéronef de combat

- Aéronef non combattant

-

Aviation générale

- Jets d'affaires

- Hélicoptères

- Aéronefs à turbopropulseur

- Aéronefs à moteur à pistons

- Drones

- Véhicules de mobilité aérienne avancée

-

Aviation commerciale

-

Par technologie

- Turboréacteur à double flux / turbopropulseur conventionnel

- Turboréacteur à engrenages

- Rotor ouvert contra-rotatif

- Moteurs à cycle adaptatif

- Propulsion hybride-électrique

-

Par classe de poussée

- Moins de 10 000

- 10 001 à 25 000

- 25 001 à 50 000

- Supérieur à 50 000

-

Par composant

- Compresseur

- Turbine

- Tuyère

- Boîte de vitesses

- Autres composants (soufflante, chambre de combustion, FADEC et électronique de commande, etc.)

-

Par utilisateur final

- Équipement d'origine en usine

- Remplacement/Après-vente

-

Par géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Europe

- Royaume-Uni

- France

- Allemagne

- Russie

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

-

Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

-

Moyen-Orient et Afrique

-

Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

-

Afrique

- Égypte

- Reste de l'Afrique

-

Moyen-Orient

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons ensuite interrogé des gestionnaires de crédit-bail aéronautique, des ingénieurs en systèmes de propulsion, des responsables des achats techniques de compagnies aériennes et des planificateurs en matière d'acquisitions de défense en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Ces échanges ont permis de clarifier les délais de livraison réels des moteurs, les fourchettes de prix habituelles, les hypothèses relatives à la durée de vie en service et la vitesse à laquelle les démonstrateurs hybrides-électriques pourraient obtenir une certification de type.

Recherche documentaire

Nos analystes ont d'abord rassemblé des données publiquement disponibles provenant d'autorités de premier rang telles que les statistiques de trafic de l'ICAO, les registres de flottes de la FAA et de l'EASA, les codes commerciaux HS-8411 d'UN Comtrade et les indices de production d'Eurostat. Nous les avons complétées par des informations émanant d'organisations professionnelles de l'aviation (IATA, AIA) et de communications financières déposées auprès de la SEC ou d'autorités de régulation équivalentes. Des bases de données payantes, notamment Aviation Week orderbook intelligence, les suiveurs de programmes Airframer et les chiffres d'affaires d'entreprises D&B Hoovers, ont contribué à compléter les pipelines de livraison et les répartitions de parts des OEM. Les sources citées ici sont données à titre illustratif ; de nombreuses publications et bases de données supplémentaires ont été consultées lors de la collecte des preuves.

Dimensionnement du marché et prévisions

La valeur de l'année de référence est issue d'une construction descendante (top-down) s'appuyant sur les totaux mondiaux de livraisons et les calendriers de retrait de flotte, qui sont ensuite soumis à des tests de résistance par des agrégations ascendantes (bottom-up) sélectives auprès des fournisseurs et des prix de vente moyens échantillonnés. Les variables clés, notamment la croissance annuelle des RPK passagers, les taux de modernisation des flottes, les évolutions du mix par classe de poussée, les mandats de mélange SAF et les dépenses d'approvisionnement en matière de défense, alimentent un modèle de régression multivariée ; le lissage ARIMA gère les chocs à court terme. Lorsque des lacunes ascendantes apparaissent (par exemple, les volumes militaires classifiés), nous procédons à une interpolation à l'aide de ratios moteurs/cellules spécifiques à chaque région, validés par des experts.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'une révision analytique à quatre yeux, de vérifications des écarts par rapport aux marges historiques et d'une réconciliation des anomalies avec des indicateurs externes avant validation. Nous actualisons chaque modèle annuellement et déclenchons des mises à jour intermédiaires après des événements significatifs tels que des changements majeurs dans les orientations des OEM ou des pics de commandes liés à des facteurs géopolitiques.

Pourquoi notre référence du marché des moteurs d'aéronefs constitue l'ancre décisionnelle la plus solide

Les estimations publiées diffèrent parce que les entreprises adoptent des périmètres, des bases de devises et des cadences d'actualisation différents. Certaines intègrent les revenus de révision ou les ventes de pièces détachées d'ancienne génération ; d'autres convertissent les devises au taux au comptant plutôt qu'aux taux moyens.

Les principaux facteurs d'écart comprennent l'inclusion de la MRO après-vente, des courbes de prix des moteurs divergentes et des hypothèses variables sur la reprise des livraisons de monocouloirs par rapport au retard des gros-porteurs. Mordor ne prend en compte que les unités neuves d'usine et applique une échelle d'ASP mixte qui est recalibrée chaque trimestre, ce qui limite la surestimation lors des pics d'inflation.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 106,17 Md USD (2025) | Mordor Intelligence | - |

| 63,93 Md USD (2024) | Global Consultancy A | Exclut les moteurs militaires et utilise les comptages de livraisons sans recalibrage des prix |

| 153,69 Md USD (2024) | Industry Research B | Intègre la MRO après-vente ainsi que les APU et applique les prix catalogue |

| 75,10 Md USD (2023) | Research Publisher C | Mélange les années civiles et fiscales ; conversion partielle des devises aux taux au comptant de fin d'année |

La comparaison montre que les chiffres peuvent varier considérablement lorsque les revenus des pièces détachées ou des barèmes de prix différents s'y glissent. En isolant les moteurs neufs, en utilisant des données de livraison auditées et en mettant à jour les variables annuellement, Mordor Intelligence fournit une référence équilibrée et transparente que les décideurs peuvent facilement retracer et reproduire.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des moteurs d'aéronefs et quelle croissance est attendue d'ici 2031 ?

Le marché des moteurs d'aéronefs a atteint 109,41 milliards USD en 2026 et devrait progresser jusqu'à 129,69 milliards USD d'ici 2031, reflétant un TCAC de 3,46 %.

Quelles technologies de propulsion devraient connaître la croissance la plus rapide au cours des cinq prochaines années ?

Les moteurs à cycle adaptatif sont en tête avec un TCAC de 9,15 % jusqu'en 2031 dans le pipeline de défense, suivis des systèmes hybrides-électriques à 7,17 %.

Qu'est-ce qui stimule la hausse de la demande de moteurs à forte poussée dépassant 50 000 lbf ?

L'accélération des commandes de B777X et d'A350-1000 pour les services passagers et cargo long-courriers, combinée aux conversions de gros-porteurs en avions cargo, pousse ce segment vers un TCAC de 6,78 %.

Comment les règles ReFuelEU affectent-elles les prochaines certifications de moteurs ?

Tous les nouveaux certificats de type délivrés après 2025 doivent prouver une compatibilité totale avec 100 % de carburant d'aviation durable, imposant une reconception des chambres de combustion et des systèmes d'alimentation en carburant dans toutes les classes de poussée.

Pourquoi les opérateurs du Moyen-Orient génèrent-ils une activité de maintenance supplémentaire ?

Les températures ambiantes dépassant 50 °C dans des hubs tels que Dubaï réduisent la durée de vie des aubes de turbine d'environ 15 %, augmentant la fréquence des visites en atelier et les réserves de moteurs de rechange.

Où les compagnies aériennes peuvent-elles réaliser les plus grandes économies sur les révisions ?

Les MRO indépendants traitent désormais plus de 40 % des visites en atelier pour les CFM56, proposant des factures de révision 10 à 15 % inférieures à celles des réseaux des équipementiers tout en développant leurs capacités dans toutes les régions.

Dernière mise à jour de la page le: