Taille et part du marché de l'IA dans l'assurance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 26.30 Milliards de dollars |

| Taille du Marché (2031) | 114.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 34.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'IA dans l'assurance par Mordor Intelligence

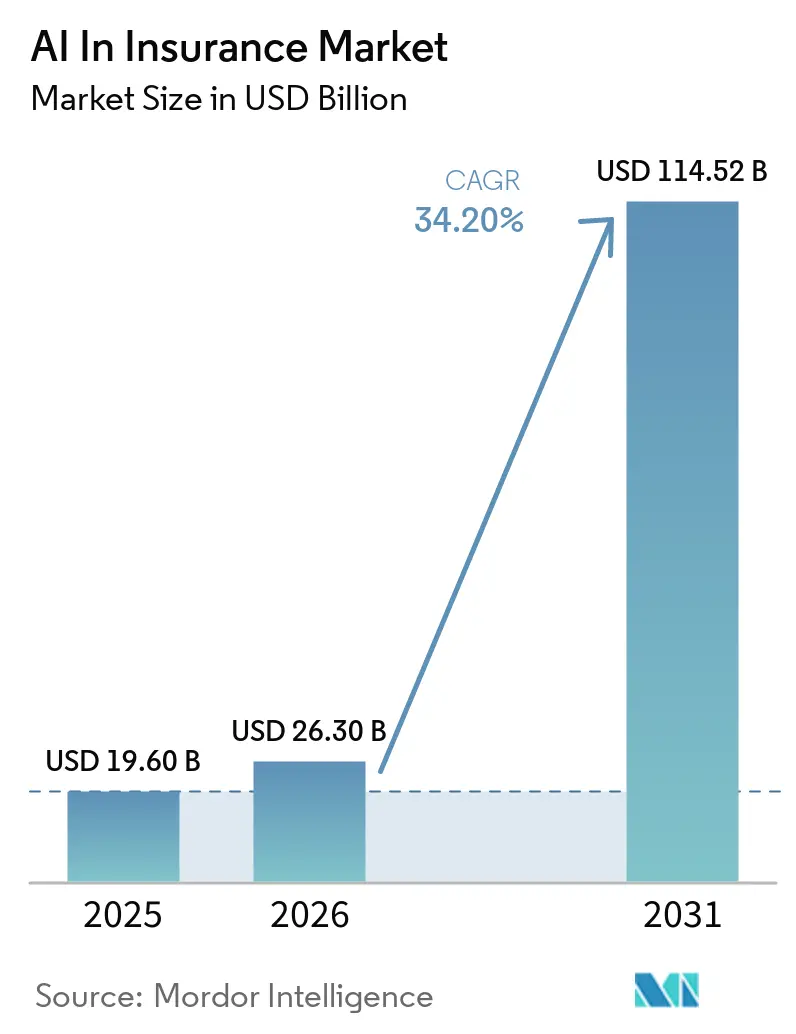

La taille du marché de l'IA dans l'assurance devrait passer de 19,60 milliards USD en 2025 à 26,3 milliards USD en 2026 et devrait atteindre 114,52 milliards USD d'ici 2031, à un TCAC de 34,20 % sur la période 2026-2031. Les assureurs orientent ces investissements vers une modernisation cloud native qui prend en charge la tarification en temps réel et les décisions instantanées sur les sinistres, tandis que les régulateurs poussent en faveur du traitement direct pour améliorer les résultats pour les consommateurs. L'IA générative permet aux compagnies d'exploiter des données non structurées telles que des notes médicales ou des descriptions de biens, créant des profils de risque hautement personnalisés qui élargissent l'assurabilité et raccourcissent les cycles de souscription. Les plateformes de vision par ordinateur réduisent le temps d'inspection des biens jusqu'à 75 %, et les modèles d'assurance intégrée permettent aux détaillants d'inclure une couverture basée sur l'usage dans les flux de paiement, réduisant les coûts d'acquisition client et ouvrant de nouveaux canaux de distribution. La tension concurrentielle entre les compagnies traditionnelles, les insurtechs et les fournisseurs de technologie accélère l'allocation de capital vers des écosystèmes d'IA évolutifs plutôt que vers des solutions ponctuelles.

Principaux enseignements du rapport

- Par offre, le logiciel détenait 48,10 % de la part de marché de l'IA dans l'assurance en 2025, tandis que les services sont en passe d'atteindre un TCAC de 35,80 % d'ici 2031.

- Par mode de déploiement, les solutions cloud ont capté 61,10 % des revenus en 2025 ; ce même segment devrait croître à un TCAC de 33,90 % jusqu'en 2031.

- Par taille d'entreprise, les grands assureurs détenaient 70,85 % de la taille du marché de l'IA dans l'assurance en 2025, mais les petits et moyens assureurs se développeront à un TCAC de 38,90 % entre 2026 et 2031.

- Par utilisateur final, les lignes dommages représentaient 58,05 % des revenus de 2025, tandis que les lignes vie et santé progressent à un TCAC de 33,60 % jusqu'en 2031.

- Par technologie, l'apprentissage automatique détenait 60,70 % des revenus de 2025, tandis que la vision par ordinateur devrait afficher un TCAC de 36,90 %.

- Par géographie, l'Amérique du Nord était en tête avec une part de 43,95 % en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 30,80 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de l'IA dans l'assurance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Modernisation des systèmes centraux axée sur le cloud | +8.2% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Croissance rapide de l'assurance intégrée et basée sur l'usage | +7.8% | Mondial, plus forte en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur du traitement direct des sinistres numériques | +6.5% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Souscription ultra-personnalisée alimentée par l'IA générative | +5.9% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Évaluation du risque immobilier basée sur la vision par ordinateur à partir d'images aériennes | +4.1% | Amérique du Nord, Europe, Australie | Moyen terme (2 à 4 ans) |

| Détection et prévention des fraudes par l'IA | +3.1% | Mondial, avec un accent sur les régions à forte fraude | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Modernisation des systèmes centraux axée sur le cloud

Les mainframes traditionnels ne peuvent pas supporter le débit requis pour la tarification en temps réel et l'automatisation des sinistres. Le transfert des charges de travail liées aux polices, à la facturation et aux sinistres vers des plateformes cloud réduit les coûts informatiques jusqu'à 40 % et raccourcit les cycles de déploiement des modèles de plusieurs mois à quelques semaines. Les architectures en microservices exposent des API ouvertes, facilitant l'intégration d'analyses tierces, de grands modèles de langage ou de composants de vision par ordinateur sans refonte majeure de la plateforme. Les compagnies qui modernisent leurs systèmes centraux bénéficient également d'une évolutivité élastique pour les événements de pointe tels que les catastrophes naturelles, garantissant un service ininterrompu lors des pics de sinistres. Les fournisseurs cloud protègent les données sensibles des assurés grâce à un chiffrement de niveau entreprise qui satisfait aux règles de souveraineté des données en constante évolution, facilitant les audits de conformité. Ces avantages améliorent collectivement l'agilité opérationnelle et libèrent des capitaux pour l'innovation produit sur le marché de l'IA dans l'assurance.

Croissance de l'assurance intégrée et basée sur l'usage

L'IA permet aux assureurs de calculer des scores de risque au point de vente, en intégrant la couverture dans les applications de mobilité, de commerce de détail et de voyage où les clients effectuent déjà leurs transactions. Les flux de données en temps réel provenant de la télématique ou des passerelles de paiement permettent une tarification basée sur l'usage qui correspond à l'exposition réelle, réduisant les ratios de sinistres et améliorant la fidélisation des clients. Les distributeurs bénéficient de nouveaux flux de revenus récurrents sans lourdes contraintes réglementaires, tandis que les assureurs profitent de réductions des coûts d'acquisition allant jusqu'à 60 %. Le modèle séduit les consommateurs nativement numériques qui attendent une expérience de paiement fluide et sont prêts à partager des données comportementales en échange de primes plus équitables. La standardisation continue des API élargit l'adoption de l'assurance intégrée au-delà des polices auto et retard de vol vers l'assurance animaux de compagnie, cyber et événementielle, élargissant le marché adressable de l'IA dans l'assurance.

Pression réglementaire en faveur du traitement direct des sinistres numériques

Vingt-quatre États américains ont adopté les orientations du modèle de l'Association nationale des commissaires aux assurances (NAIC) qui encourage la transparence algorithmique tout en imposant des règlements rapides [1]Association nationale des commissaires aux assurances, "Bulletin modèle sur l'utilisation des systèmes d'IA par les assureurs," naic.org. La loi californienne sur la prise de décision par les médecins est entrée en vigueur en janvier 2025, exigeant une supervision humaine avant tout refus de prise en charge médicale tout en permettant à l'IA d'accélérer l'instruction initiale. La loi européenne sur l'IA, en vigueur depuis février 2025, classe les algorithmes d'assurance par niveau de risque et exige une responsabilité conjointe entre les compagnies et les fournisseurs. Ces cadres avantagent les compagnies qui exploitent déjà des pipelines d'IA explicables et peuvent fournir des justifications en langage clair aux régulateurs et aux clients. Les assureurs en retard pourraient faire face à des coûts de remédiation ou à des amendes, creusant davantage l'écart concurrentiel sur le marché.

Souscription personnalisée alimentée par l'IA générative

Les grands modèles de langage lisent les antécédents médicaux, les évaluations immobilières et les déclarations financières, distillant des milliers de points de données en vecteurs de risque granulaires en quelques secondes. Les délais de traitement qui s'étiraient autrefois sur des semaines se compriment désormais en quelques minutes, augmentant les taux de conclusion dans les lignes commerciales complexes. La plateforme watsonx d'IBM alimente les tableaux de bord de Star Union Dai-ichi Life qui rédigent automatiquement des conditions de police adaptées au mode de vie et au dossier médical de chaque demandeur. L'apprentissage continu permet aux polices de s'adapter en cours de contrat lorsque les facteurs de risque changent, comme l'installation de capteurs domotiques ou l'amélioration du comportement de conduite. La souscription personnalisée améliore la satisfaction client et réduit l'anti-sélection, améliorant les ratios combinés sur l'ensemble du marché.

Analyse de l'impact des freins sur le marché de l'IA dans l'assurance*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge de conformité liée à la confidentialité des données et à l'explicabilité des modèles | -4.8% | Mondial, plus stricte en Europe et en Californie | Long terme (≥ 4 ans) |

| Coûts d'intégration des systèmes hérités | -3.9% | Mondial, impact le plus élevé sur les marchés établis | Moyen terme (2 à 4 ans) |

| Cadres restrictifs de gestion du risque des modèles | -2.7% | Amérique du Nord et Europe, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Pénurie de talents et déficit de compétences en IA | -2.1% | Mondial, plus aigu sur les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge de conformité liée à la confidentialité des données et à l'explicabilité des modèles

La loi européenne sur l'IA oblige les assureurs à documenter les algorithmes, à tenir des journaux d'audit et à produire des explications accessibles aux clients sur demande[2]Autorité européenne des assurances et des pensions professionnelles, "Lignes directrices sur la gouvernance des applications d'IA dans l'assurance," eiopa.europa.eu. Des règles de transparence similaires s'appliquent en Californie, où les régulateurs peuvent exiger la preuve que les systèmes automatisés ne refusent pas des soins uniquement pour des raisons de coût. La mise en place de ces contrôles peut augmenter les coûts initiaux des programmes d'IA de 25 à 30 % et prolonger les délais de déploiement. Les compagnies multinationales doivent également naviguer dans des lois de localisation des données incohérentes, ajoutant de la complexité aux déploiements mondiaux. Les risques de non-conformité comprennent des amendes administratives, des retraits forcés de modèles et des dommages à la réputation qui ralentissent les investissements sur le marché de l'IA dans l'assurance.

Coûts d'intégration des systèmes hérités

De nombreuses compagnies s'appuient encore sur des mainframes monolithiques d'administration des polices avec une exposition API limitée. L'intégration d'analyses modernes nécessite souvent des intergiciels coûteux ou un remplacement complet du système central, avec des budgets pouvant dépasser 50 millions USD pour les assureurs de premier rang. Le nettoyage des données constitue un autre obstacle, car des formats incohérents compromettent la précision des modèles et allongent les délais de projet. Les architectures hybrides qui mélangent des piles héritées et cloud augmentent les frais généraux et diluent les gains de vitesse recherchés grâce à l'IA, retardant la création de valeur sur le marché de l'IA dans l'assurance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'IA dans l'assurance

Par offre :

la consolidation des plateformes propulse le leadership des logicielsLe logiciel représentait 48,10 % de la part de marché de l'IA dans l'assurance en 2025, les compagnies privilégiant des suites de bout en bout qui combinent des modules de tarification, de lutte contre la fraude et de service client dans une seule pile. Les fournisseurs intègrent des fonctionnalités d'orchestration, de surveillance et de gouvernance des modèles afin que les clients évitent d'assembler des outils ponctuels. Le segment des services est en passe d'atteindre un TCAC de 35,80 % jusqu'en 2031, car les assureurs ont besoin d'expertise en conseil, intégration et gestion du changement dans des environnements réglementés. Les partenaires de conseil valident les modèles par rapport aux critères d'équité et de biais, pilotent la refonte des processus et forment les souscripteurs à interpréter les résultats de l'IA. Les contrats de logiciel en tant que service à faible intensité capitalistique alignent les dépenses sur l'usage, abaissant les barrières à l'entrée pour les compagnies régionales et élargissant davantage le marché.

En termes de valeur, les services fournissent désormais des accélérateurs de flux de travail qui améliorent le retour sur les licences existantes, rendant la rétention élevée et le taux de désabonnement faible. Les assureurs demandent des garanties conjointes sur les résultats commerciaux, poussant les fournisseurs à coupler la technologie à des améliorations mesurables du ratio de sinistres ou des dépenses. Une part croissante des contrats inclut également des composantes de gestion du risque des modèles afin que les compagnies satisfassent aux exigences d'audit sans constituer de grandes équipes internes d'exploitation des modèles d'apprentissage automatique. Le modèle révèle pourquoi la taille du marché de l'IA dans l'assurance liée aux services devrait dépasser les revenus des produits malgré la position dominante actuelle des logiciels.

Par mode de déploiement :

l'adoption du cloud remodèle l'économie des infrastructuresLes déploiements cloud ont capté 61,10 % des revenus de 2025, les assureurs ayant transféré des charges de travail à forte intensité de calcul vers des plateformes hyperscale offrant des GPU à la demande et des certifications robustes de protection des données. Cette part de la taille du marché de l'IA dans l'assurance devrait croître à un TCAC de 33,90 % jusqu'en 2031. Les compagnies bénéficient d'une tarification à l'usage, d'une expérimentation plus rapide et d'une redondance géographique pour la reprise après sinistre. Les stratégies multi-cloud évitent la dépendance à un fournisseur unique et permettent une sélection des meilleurs services d'IA, comme en témoigne la répartition de Zurich entre Azure pour l'analytique et AWS pour les chatbots orientés client.

Les déploiements sur site persistent dans les juridictions soumises à des mandats stricts de souveraineté des données. Les architectures hybrides relient les cœurs sur site à des couches d'analytique cloud qui font appel à des ensembles de données anonymisées lorsque la migration complète n'est pas encore réalisable. L'informatique en périphérie étend les avantages du cloud aux scénarios de voiture connectée et de maison intelligente où la latence est importante. Ces différents modèles confirment que la flexibilité, et non les choix binaires, façonnera les décisions de déploiement sur le marché de l'IA dans l'assurance.

Par taille d'entreprise :

les PME gagnent du terrain grâce à une IA accessibleLes grandes compagnies détenaient 70,85 % des revenus de 2025, reflétant la solidité financière et l'échelle nécessaires aux transformations complexes. Néanmoins, la part des petites et moyennes entreprises dans la taille du marché de l'IA dans l'assurance se développe à un TCAC de 38,90 %, car les solutions cloud natives ne nécessitent plus de lourds investissements initiaux. Les constructeurs de modèles sans code et les API pré-entraînées permettent aux mutuelles régionales de lancer des produits pilotés par l'IA sans équipes dédiées à la science des données. Les moteurs de notation des risques clés en main, par exemple, aident les assureurs spécialisés en marine ou en animaux de compagnie à établir des devis en quelques minutes et à se positionner sur des niches de croissance.

Les partenariats entre les entreprises technologiques et les petites compagnies mettent l'accent sur les services gérés où le fournisseur gère l'infrastructure, la conformité et le réentraînement continu. Cet arrangement libère le personnel de souscription pour se concentrer sur le développement des relations plutôt que sur la maintenance du code. Les nouveaux entrants exploitent également des programmes intégrés en marque blanche pour atteindre les consommateurs sans budgets marketing importants, intensifiant la concurrence et élargissant la taille globale du marché de l'IA dans l'assurance.

Par utilisateur final :

les lignes dommages en tête tandis que la vie et la santé accélèrentLes assureurs dommages ont généré 58,05 % des revenus de 2025, car les estimations visuelles des dommages, la détection des fraudes et la modélisation des catastrophes se prêtent bien à l'IA. Les plateformes de vision par ordinateur s'intègrent aux bases de données d'images aériennes afin que les experts puissent régler les sinistres de toiture en quelques heures plutôt qu'en quelques jours. Les capteurs de prévention des risques dans les propriétés commerciales transmettent des données qui mettent instantanément à jour les scores d'exposition et recommandent des mesures d'atténuation. Ces capacités soulignent pourquoi les dommages restent la plus grande part du marché de l'IA dans l'assurance.

Les assureurs vie et santé comblent l'écart avec une projection de TCAC de 33,60 %, car l'IA générative interprète les dossiers médicaux électroniques et les données des appareils portables. Le service Good Doctor de Ping An connecte les conseils médicaux, les recommandations de bien-être et les ajustements de polices dans une seule application, démontrant la convergence des chaînes de valeur de la santé et de l'assurance. Les incitations personnalisées au bien-être réduisent la morbidité et améliorent la rentabilité du portefeuille, renforçant la dynamique d'investissement dans ce segment du marché de l'IA dans l'assurance.

Par technologie :

l'apprentissage automatique domine mais la vision par ordinateur progresse fortementL'apprentissage automatique détenait 60,70 % des revenus de 2025, ses modèles de classification et de régression sous-tendant les tâches de tarification, de provisionnement et de triage des sinistres. Les outils de gouvernance autour de l'inspection des caractéristiques et de l'explicabilité des modèles sont matures, rendant les régulateurs plus à l'aise pour approuver les usages en production. Cependant, la vision par ordinateur devrait afficher un TCAC de 36,90 %, car l'analyse d'images haute résolution supprime les inspections de terrain coûteuses et accélère les règlements. Cape Analytics, par exemple, évalue la géométrie des toitures et la proximité de la végétation pour attribuer des scores de risque incendie à des millions de propriétés en quelques minutes.

Le traitement du langage naturel complète la palette technologique en analysant les documents entrants et en alimentant des assistants conversationnels qui résolvent les requêtes des clients en temps réel. Allianz fait état de près de 400 cas d'usage d'IA générative en production, allant de la synthèse multilingue des polices à l'extraction de clauses contractuelles, signalant comment les compagnies combinent plusieurs techniques pour une automatisation complète des processus. Cette convergence élargit le marché de l'IA dans l'assurance et augmente les dépenses adressables pour les fournisseurs de plateformes intégrées.

Analyse géographique

Marché de l'IA dans l'assurance en Amérique du Nord

L'Amérique du Nord a dominé le marché de l'IA dans l'assurance avec une part de revenus de 43,95 % en 2025, grâce aux financements en capital-risque, aux clusters insurtech établis et à la clarté réglementaire qui ont accéléré l'expérimentation. Les directives de la NAIC et les lois au niveau des États équilibrent l'innovation et la protection des consommateurs, encourageant les assureurs à déployer à grande échelle des algorithmes explicables. Les fusions-acquisitions restent actives, Travelers ayant acquis Corvus Insurance pour 435 millions USD afin de renforcer les capacités d'analyse cyber qui alimentent son moteur de souscription. Les cadres évolutifs de la région servent souvent de modèles aux régulateurs étrangers, amplifiant son influence sur la conception des produits mondiaux et les règles de risque lié aux modèles.

Marché de l'IA dans l'assurance en Asie-Pacifique

L'Asie-Pacifique suit une trajectoire de croissance différente, affichant le TCAC régional le plus élevé à 30,80 % jusqu'en 2031. La Chine ancre l'innovation régionale, illustrée par la hausse de 47,8 % du bénéfice net de Ping An Insurance (Group) Company of China, Ltd. en 2024 après l'intégration de l'IA dans les modules de souscription, de gestion des sinistres et de télémédecine. ZhongAn Online monétise ses plateformes internes à l'étranger, enregistrant 115 millions USD de revenus issus de l'exportation technologique en 2024. Les consommateurs axés sur le mobile et la relative faible inertie des systèmes hérités permettent aux assureurs de passer directement aux architectures cloud natives, élargissant la taille du marché de l'IA dans l'assurance dans les économies émergentes.

Marché de l'IA dans l'assurance en Europe

L'Europe maintient une expansion régulière soutenue par la loi européenne sur l'IA, qui fournit un cadre réglementaire unique à l'ensemble des États membres. Le partenariat de recherche de Generali avec le MIT accélère le développement de modèles éthiques tout en cultivant des viviers de compétences essentiels aux déploiements futurs. Les assureurs combinent les API d'open banking et d'open insurance pour personnaliser la couverture et intégrer des indicateurs ESG dans les modèles de risque, en accord avec les objectifs de durabilité régionaux. Cette posture axée sur la conformité séduit les entreprises multinationales qui accordent de l'importance à une gouvernance rigoureuse, permettant aux assureurs européens d'exporter leur expertise en gestion des risques tout en développant le marché de l'IA dans l'assurance sur le plan national.

Paysage concurrentiel

Le marché de l'IA dans l'assurance présente une fragmentation modérée, avec des entreprises technologiques mondiales, des spécialistes des systèmes centraux et des insurtechs natives des données en concurrence pour capter les budgets. IBM, Microsoft et SAP proposent des modules d'analytique, d'hébergement cloud et de gouvernance, permettant aux compagnies de se procurer des piles complètes auprès d'un seul fournisseur. Des spécialistes de niche tels que Guidewire et Applied Systems intègrent des moteurs prédictifs directement dans les suites d'administration des polices, raccourcissant les cycles de déploiement pour les compagnies de taille intermédiaire. Les assureurs traditionnels disposent de centres internes de science des données mais s'associent toujours à des fournisseurs pour accélérer les preuves de concept, rendant la coopétition courante.

Les acquisitions constituent le moyen le plus rapide de combler les lacunes en matière de capacités. CCC Intelligent Solutions a acquis EvolutionIQ pour 730 millions USD afin d'ajouter des conseils sur les sinistres corporels basés sur l'IA, tandis qu'Applied Systems a racheté Planck pour enrichir son lac de données sur les lignes commerciales. Les portefeuilles de propriété intellectuelle croissent également rapidement ; Ping An a déposé plus de 55 000 brevets liés à l'IA, signalant la valeur stratégique des algorithmes propriétaires. Les acteurs du marché capables de démontrer des améliorations tangibles du ratio de sinistres ou des économies de dépenses remportent la priorité budgétaire, accentuant la pression concurrentielle sur les adoptants plus lents.

Des opportunités de marché inexploitées persistent dans la couverture cyber, paramétrique et micro-intégrée, où l'historique actuariel est limité et où l'IA offre un nouveau terrain de modélisation. Le cap du milliard USD de primes atteint par Lemonade sur une pile native IA démontre que les compagnies nées numériquement peuvent atteindre une échelle sans réseaux d'agences traditionnels. À mesure que les succès s'accumulent, les investisseurs restent optimistes, canalisant des capitaux vers des startups qui s'attaquent aux lacunes de souscription, aux points de friction de l'expérience client et à l'automatisation de la conformité. Ces dynamiques continuent de remodeler les contours du marché de l'IA dans l'assurance.

Leaders du secteur de l'IA dans l'assurance

IBM Corporation

Microsoft Corporation

SAP SE

Guidewire Software, Inc.

SAS Institute Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'IA dans l'assurance

- IBM Corporation

- Microsoft Corporation

- SAP SE

- OpenText Corporation

- Oracle Corporation

- Guidewire Software, Inc.

- SAS Institute Inc.

- Salesforce, Inc.

- Pegasystems Inc.

- Applied Systems, Inc.

- Cape Analytics, Inc.

- Shift Technology SA

- Tractable Ltd.

- Lemonade, Inc.

- Ping An Insurance (Group) Company of China, Ltd.

- Allianz SE

- Zurich Insurance Group AG

- UnitedHealth Group Incorporated

- AXA SA

- Cognizant Technology Solutions Corporation

- DXC Technology Company

- Wipro Limited

Développements récents du secteur sur le marché de l'IA dans l'assurance

- Juin 2025 : Crabi a levé 13,6 millions USD lors d'un tour de table mené par Kaszek et IGNIA pour accélérer la souscription automobile pilotée par l'IA.

- Mai 2025 : Earnix a acquis Zelros pour renforcer ses outils de personnalisation alimentés par l'IA à destination des assureurs.

- Avril 2025 : Lemonade a dépassé le milliard USD de primes et a lancé Lemonade Car, élargissant son portefeuille centré sur l'IA.

- Février 2025 : Waterdrop s'est associé à DeepSeek pour intégrer des experts alimentés par l'IA dans les services d'assurance numérique.

Marché de l'IA dans l'assurance Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché de l'IA dans l'assurance comme l'ensemble des dépenses des assureurs en logiciels, matériels et services gérés intégrant l'apprentissage automatique, le langage naturel, la vision par ordinateur ou des techniques d'IA connexes, afin d'automatiser ou d'augmenter la souscription, la tarification, les sinistres, la lutte contre la fraude, la distribution et la gestion des polices. Les valeurs sont suivies en USD et couvrent les revenus générés dans le monde entier dans les branches vie, santé et dommages.

(Exclusion du périmètre) Les services d'analyse pure vendus aux réassureurs et les plateformes d'IA génériques utilisées en dehors des flux de travail essentiels de l'assurance sont exclus de ce périmètre.

Aperçu de la segmentation

- Par offre

- Matériel

- Logiciel

- Services

- Par mode de déploiement

- Cloud

- Sur site

- Par taille d'entreprise

- PME

- Grandes entreprises

- Par utilisateur final

- Assurance vie et santé

- Assurance dommages

- Par technologie

- Apprentissage automatique

- Traitement du langage naturel

- Vision par ordinateur

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des souscripteurs, des responsables de produits insurtech, des régulateurs régionaux et des intégrateurs de systèmes en Amérique du Nord, en Europe et en Asie-Pacifique. Les informations sur les budgets moyens des projets, les obstacles au déploiement et les évolutions de tarification ont comblé les lacunes de données et validé les hypothèses secondaires.

Recherche documentaire

Nous avons commencé par des ensembles de données publics provenant d'organismes tels que la NAIC, l'EIOPA, l'OCDE et les superviseurs nationaux, qui révèlent les dépenses informatiques des assureurs et les pools de primes. Des associations professionnelles comme la Geneva Association et des revues actuarielles de premier plan ont fourni des tendances en matière de ratio de sinistres et de fréquence des sinistres, tandis que les dépôts de brevets collectés via Questel nous ont aidés à retracer les techniques d'IA émergentes. Notre équipe s'est également appuyée sur les rapports 10-K des entreprises, les présentations aux investisseurs et des flux d'actualités sélectionnés sur Dow Jones Factiva pour comparer les répartitions de revenus des fournisseurs. Ces sources nous ont permis d'établir une première estimation de la taille du marché et d'identifier les principales tendances régionales. Les sources mentionnées sont données à titre illustratif ; de nombreuses publications supplémentaires ont alimenté des vérifications et clarifications spécifiques.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les budgets informatiques mondiaux et régionaux des assureurs en un pool de dépenses adressables par l'IA, en appliquant des taux de pénétration dérivés de nos entretiens. Les agrégations de fournisseurs et les vérifications par échantillonnage du prix de vente moyen × volume offrent une perspective ascendante sélective qui se réconcilie avec la couche supérieure avant finalisation. Les principaux moteurs de la prévision comprennent la croissance des primes, les taux de numérisation du cycle des sinistres, les niveaux d'adoption du cloud, les calendriers des orientations réglementaires en matière d'IA et les pertes moyennes évitées grâce à la lutte contre la fraude. Une régression multivariée et une analyse de scénarios combinées projettent les résultats jusqu'en 2030, avec des cas de base, optimiste et de stress examinés par des experts du domaine.

Validation des données et cycle de mise à jour

Les résultats font l'objet de vérifications d'écarts par rapport à des KPI externes tels que les divulgations de capex liées à l'IA et les flux de financement insurtech ; les anomalies déclenchent une révision par les analystes avant validation. Les rapports sont actualisés annuellement, et les événements significatifs — grandes fusions-acquisitions, nouvelles réglementations, sorties majeures de fournisseurs — déclenchent des mises à jour intermédiaires.

Pourquoi la base de référence de Mordor sur l'IA dans l'assurance est fiable

Les estimations publiées divergent car les entreprises diffèrent sur ce qui constitue une dépense en IA, sur les offres groupées de produits comptabilisées et sur la rapidité de l'accélération de l'adoption.

Les principaux facteurs d'écart comprennent des périmètres plus étroits qui omettent les revenus de services, des enquêtes auprès de fournisseurs à source unique, ou des hypothèses de prix de vente moyen fixes qui ignorent les disparités de coûts régionales. En revanche, le modèle de Mordor combine les données des régulateurs avec des benchmarks de dépenses en temps réel et réévalue les moteurs chaque année, offrant aux décideurs une base de référence stable mais actualisée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 19,60 Md USD (2025) | Mordor Intelligence | - |

| 6,44 Md USD (2024) | Global Consultancy A | Exclut le matériel et les services gérés ; repose uniquement sur des comptages d'enquêtes auprès des fournisseurs |

| 5,29 Md USD (2024) | Trade Journal B | Comptabilise uniquement les logiciels et utilise un prix de vente moyen mondial fixe |

| 6,11 Md USD (2023) | Regional Consultancy C | Construit les prévisions à partir de 15 assureurs publics, sans tenir compte des dépenses insurtech en APAC |

En résumé, bien que d'autres éditeurs proposent des instantanés utiles, leurs périmètres plus étroits et leur validation moins rigoureuse génèrent naturellement des totaux plus faibles. La sélection rigoureuse des variables, l'actualisation annuelle et les vérifications croisées de Mordor fournissent une base de référence équilibrée que les parties prenantes peuvent retracer, questionner et utiliser en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'IA dans l'assurance ?

Le marché a généré 26,3 milliards USD en 2026 selon Mordor Intelligence.

À quelle vitesse le marché de l'IA dans l'assurance devrait-il croître ?

Il est prévu de se développer à un TCAC de 34,20 %, atteignant 114,52 milliards USD d'ici 2031.

Quelle région est en tête de l'adoption de l'IA dans l'assurance ?

L'Amérique du Nord détient 43,95 % des revenus de 2025, portée par une réglementation favorable et de solides écosystèmes d'insurtechs.

Pourquoi les services croissent-ils plus vite que les logiciels sur ce marché ?

Les assureurs ont besoin d'expertise en conseil, intégration et gouvernance pour mettre en œuvre l'IA dans des environnements réglementaires complexes, soutenant un TCAC de 35,80 % pour les services.

Dernière mise à jour de la page le: