Taille et part du marché européen de la télématique d'assurance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.20 Milliards de dollars |

| Taille du Marché (2031) | 3.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.08% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Europe |

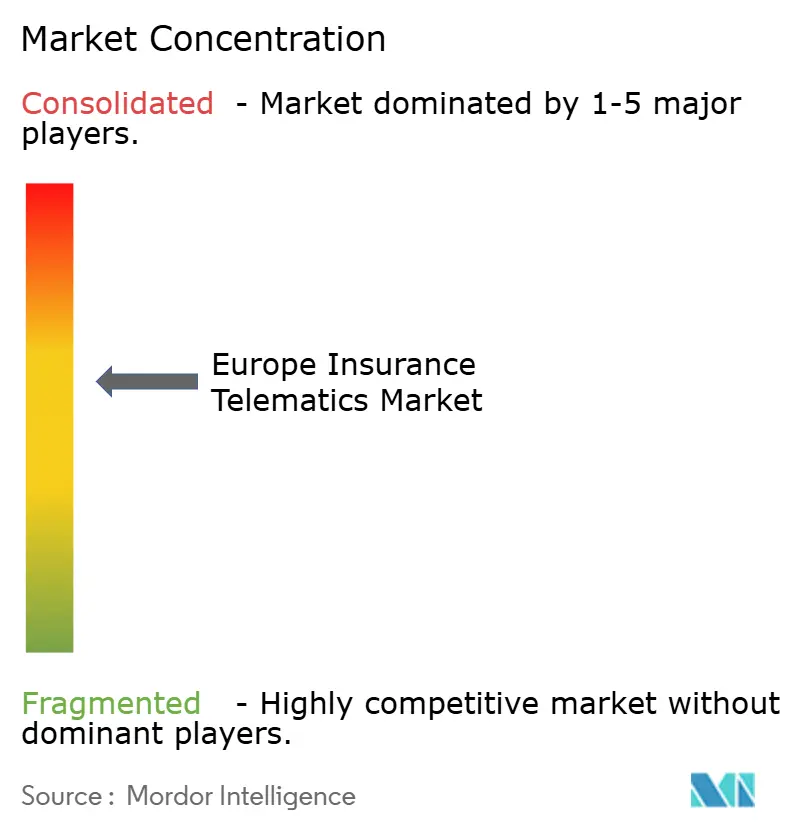

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la télématique d'assurance par Mordor Intelligence

La taille du marché européen de la télématique d'assurance est estimée à 1,20 milliard USD en 2026, et devrait atteindre 3,53 milliards USD d'ici 2031, à un TCAC de 24,08 % durant la période de prévision (2026-2031).

La croissance est alimentée par la connectivité intégrée des équipementiers d'origine (OEM), l'expansion des offres uniquement sur smartphone et les réductions démontrées du ratio sinistres-primes de 15 à 25 points de pourcentage lorsque le traitement des sinistres par l'intelligence artificielle (IA) est associé aux données de conduite en temps réel. L'Italie a conservé son avantage de précurseur grâce à une décennie de déploiement de boîtiers noirs, tandis que l'Allemagne progresse sur un modèle purement applicatif qui contourne le matériel, positionnant le pays pour l'expansion la plus rapide de la région. Les produits de coaching « gérez votre conduite », le déploiement en cloud et les flottes de mobilité partagée surpassent leurs moyennes respectives, les assureurs cherchant à réduire les coûts des appareils, à bénéficier d'une capacité de calcul élastique et à générer de nouveaux revenus issus des flottes commerciales. Parallèlement, la réglementation de la Commission européenne sur l'accès aux données eCall et les places de marché neutres de données en pleine expansion fragmentent l'avantage concurrentiel en rendant les données d'usine largement disponibles.[1]Commission européenne, « Règlement délégué sur l'accès aux données des véhicules », ec.europa.eu

Principaux enseignements du rapport

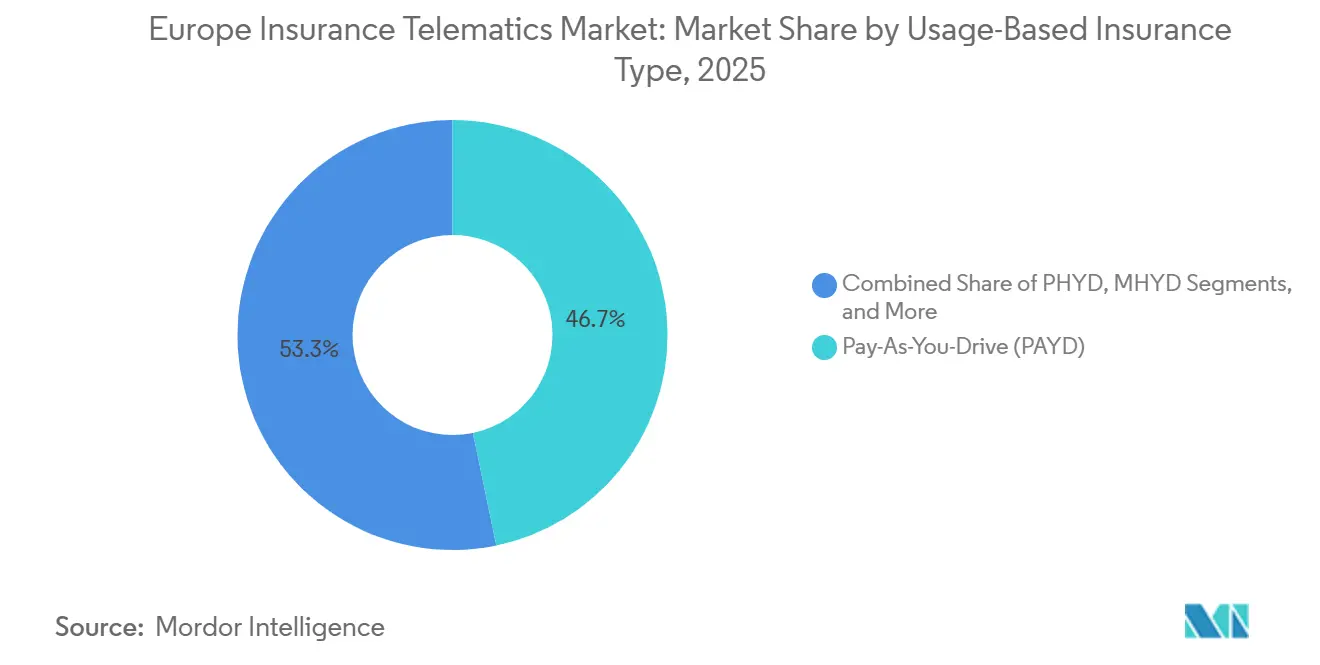

- Par type d'assurance basée sur l'utilisation, le paiement au kilomètre a dominé avec une part de revenus de 46,73 % en 2025 sur le marché européen de la télématique d'assurance, tandis que le « gérez votre conduite » devrait progresser à un TCAC de 24,88 % jusqu'en 2031.

- Par technologie télématique, les boîtiers noirs ont détenu 38,74 % de la part du marché européen de la télématique d'assurance en 2025, tandis que les solutions uniquement sur smartphone enregistrent le TCAC projeté le plus élevé à 24,65 % jusqu'en 2031.

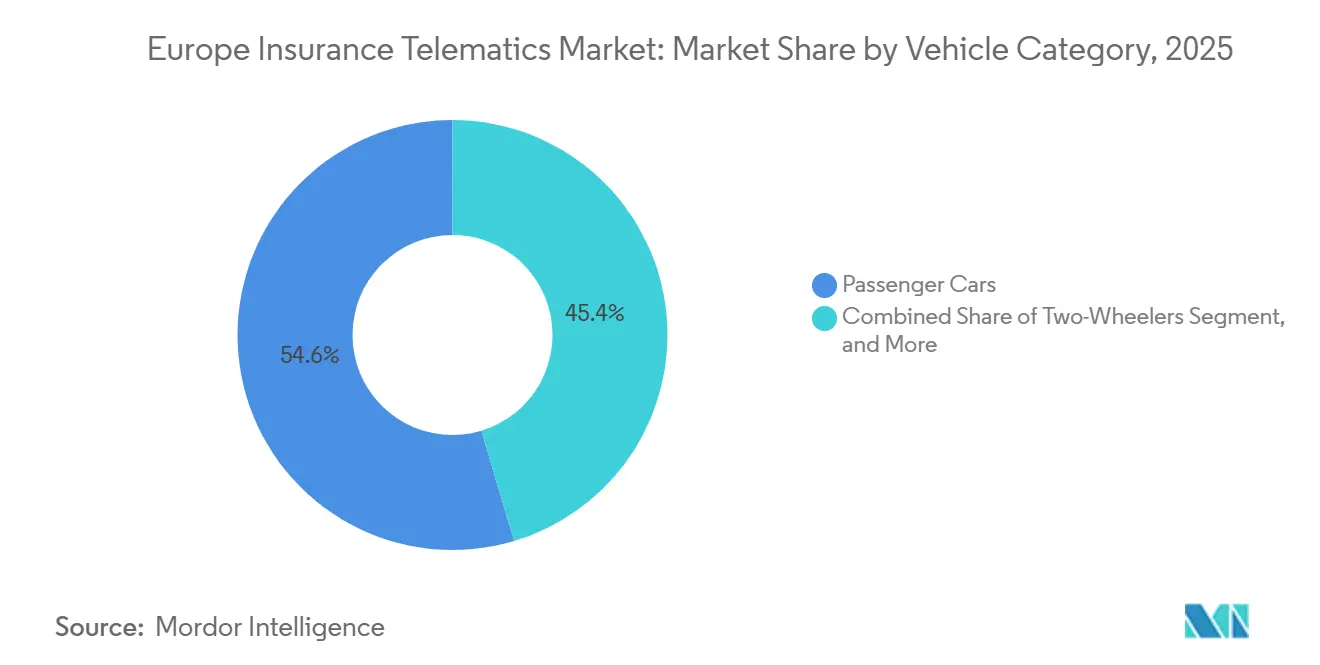

- Par catégorie de véhicule, les voitures particulières ont représenté 54,63 % de la taille du marché européen de la télématique d'assurance en 2025, et les flottes de mobilité partagée devraient se développer à un TCAC de 25,02 % entre 2026 et 2031.

- Par modèle de déploiement, les plateformes cloud ont capté 62,61 % de la part en 2025 sur le marché européen de la télématique d'assurance et croîtront à un TCAC de 25,33 %, éclipsant les alternatives sur site.

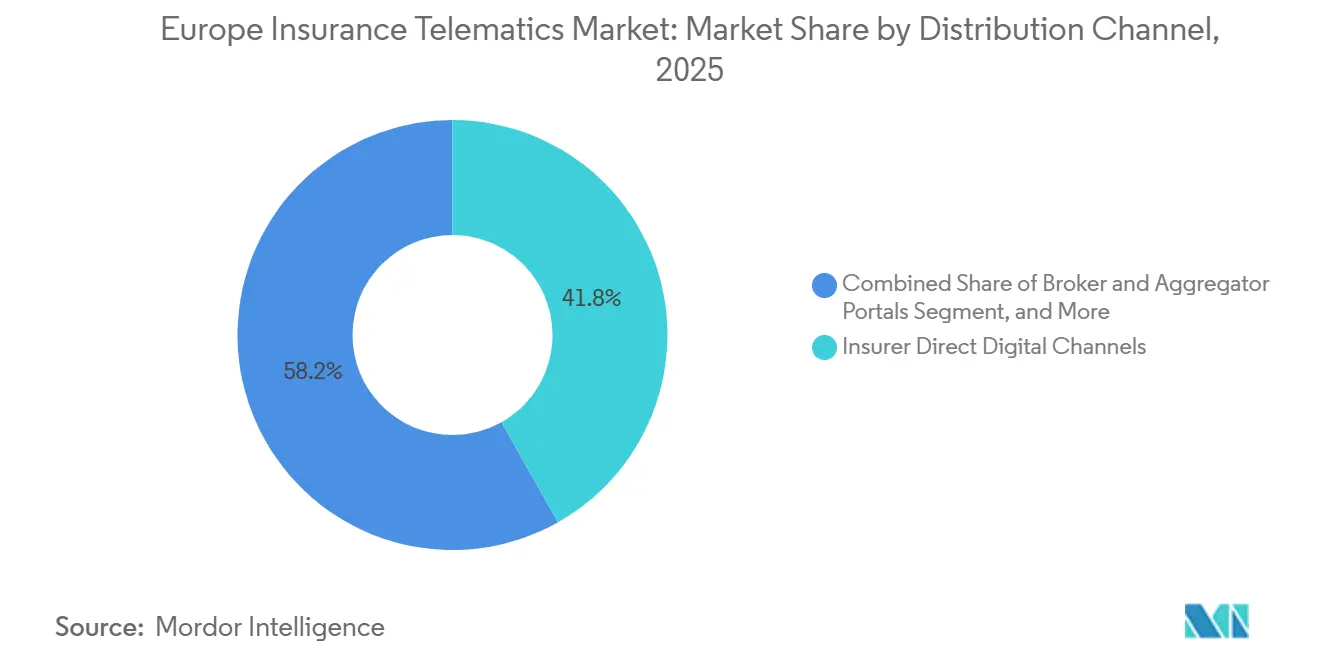

- Par canal de distribution, les canaux numériques directs des assureurs sont restés les plus importants à 41,84 % en 2025 sur le marché européen de la télématique d'assurance, tandis que les partenariats OEM progresseront à un TCAC de 24,66 % jusqu'en 2031.

- Par pays, l'Italie est restée la plus importante avec 32,84 % en 2025 sur le marché européen de la télématique d'assurance, tandis que l'Allemagne progressera à un TCAC de 24,98 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen de la télématique d'assurance

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénétration croissante de la télématique OEM intégrée dans les ventes de nouveaux véhicules | +4.2% | Allemagne, France, Royaume-Uni, Italie | Moyen terme (2-4 ans) |

| Montée en puissance rapide des solutions UBI basées sur smartphone auprès des conducteurs sensibles aux prix | +3.8% | Espagne, Pologne, République tchèque, reste de l'Europe centrale et orientale | Court terme (≤ 2 ans) |

| Réglementations EU eCall et accès aux données catalysant la disponibilité des données pour les assureurs | +4.5% | À l'échelle de l'Union européenne, notamment en Italie, en Allemagne, en France | Long terme (≥ 4 ans) |

| Automatisation des sinistres pilotée par l'IA réduisant les ratios sinistres-primes et la fraude | +3.9% | Royaume-Uni, Allemagne, Pays-Bas, Suède, Danemark | Moyen terme (2-4 ans) |

| Demande de remises de primes liées à l'éco-conduite et aux critères ESG | +2.7% | Pays-Bas, Suède, Danemark, Belgique, Suisse, Autriche | Moyen terme (2-4 ans) |

| Émergence de places de marché neutres de données permettant aux assureurs plus modestes d'accéder au marché | +2.1% | Espagne, Pologne, République tchèque, reste de l'Europe occidentale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante de la télématique OEM intégrée dans les ventes de nouveaux véhicules

Les unités de contrôle télématiques installées en usine ont été expédiées dans 4,2 millions de nouvelles voitures européennes en 2025, permettant aux assureurs d'activer des polices basées sur l'utilisation au point de vente.[2]Stellantis N.V., « Stellantis et Wrisk s'associent pour des solutions d'assurance intégrée », stellantis.com Stellantis et Wrisk estiment à 40 % la réduction du coût d'acquisition clients grâce à ce modèle intégré, tandis que le partenariat BMW-Qover fidélise les conducteurs via des contrats pluriannuels garantissant des revenus de primes prévisibles. Les charges d'exploitation diminuent de 15 à 20 EUR (16,9 à 22,5 USD) par police une fois la logistique de retour des appareils supprimée, compensant les frais d'accès aux données OEM. Volkswagen a révélé que 68 % de ses livraisons 2025 intégraient la connectivité embarquée, signalant que les véhicules compatibles avec la télématique seront standard avant 2027.[3]Volkswagen Group, « Rapport développement durable 2025 : mobilité connectée », volkswagenag.com

Montée en puissance rapide des solutions UBI basées sur smartphone auprès des conducteurs sensibles aux prix

La télématique uniquement sur smartphone supprime les subventions matérielles, permettant aux assureurs de souscrire des polices en quelques minutes. By Miles a signalé une rétention 22 % supérieure aux équivalents à boîtier noir en 2025, les conducteurs pouvant suspendre la couverture lorsque leurs véhicules sont inactifs. Le kit logiciel de Sentiance détecte les virages brusques et la distraction avec une précision de 92 %, égalant les appareils dédiés à un dixième du coût. L'Espagne et la Pologne ont doublé leur taux de pénétration à 14 % en 2025, les jeunes générations accordant volontiers des autorisations de localisation, allégeant ainsi les charges en fonds de roulement pour les assureurs.

Réglementations EU eCall et accès aux données catalysant la disponibilité des données pour les assureurs

La Commission européenne a imposé un accès équitable, raisonnable et non discriminatoire aux données de collision, de kilométrage et de diagnostic à partir de mars 2024. L'outil de devis rapide de Generali en 2025 en Belgique a réduit le délai de souscription de 48 heures à 12 minutes grâce aux flux OEM. L'ouverture des interfaces de programmation d'applications (API) permet à des plateformes telles que Mobilisights d'Octo d'agréger des données multi-marques, réduisant les cycles d'intégration pour les compagnies d'assurance de taille intermédiaire.

Automatisation des sinistres pilotée par l'IA réduisant les ratios sinistres-primes et la fraude

L'IA couplée à la télématique reconstitue les collisions à faible vitesse, réglant 60 à 70 % des dossiers sans visite d'expert. L'automatisation MyDrive d'Aviva a permis d'économiser entre 150 et 200 GBP (190 à 253 USD) par dossier en 2025. Cambridge Mobile Telematics a atteint un taux de détection de collision avec 94 % de vrais positifs, réduisant les délais d'intervention d'urgence et améliorant la satisfaction client de 18 points. Allianz a fait état d'une réduction de 18 % des fuites, équivalant à 120 millions EUR (135 millions USD) d'économies annuelles.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de conformité à la protection des données liés au RGPD | -2.3% | À l'échelle de l'Union européenne, les plus élevés en Allemagne, en France, aux Pays-Bas | Court terme (≤ 2 ans) |

| Règles de tarification et de fiscalité nationales fragmentées limitant la scalabilité transfrontalière | -1.8% | Opérateurs multinationales, impact le plus fort en Espagne, en Italie, en Belgique | Moyen terme (2-4 ans) |

| Variabilité de la qualité des données entre les appareils télématiques | -1.2% | Pologne, République tchèque, reste de l'Europe centrale et orientale | Court terme (≤ 2 ans) |

| Déséquilibre du pouvoir de négociation OEM-assureur sur les frais de données | -1.5% | Allemagne, Royaume-Uni, France, Italie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de conformité à la protection des données liés au RGPD

Le consentement explicite, les mécanismes de double opt-in et les demandes de suppression sous 30 jours ont porté les dépenses de conformité en 2025 à 2-5 millions EUR (2,25-5,63 millions USD) par assureur de taille intermédiaire, érodant les marges de souscription jusqu'à 60 points de base. Des amendes totalisant 8,3 millions EUR (9,34 millions USD) en Allemagne ont mis en évidence le risque de sanction. Les clauses de résidence des données imposent un hébergement exclusivement dans l'UE, augmentant les factures cloud de 25 à 35 %, tandis que les règles de révision humaine pour les modifications de primes supérieures à 15 % réduisent les bénéfices de l'automatisation.

Règles de tarification et de fiscalité nationales fragmentées limitant la scalabilité transfrontalière

La souveraineté des États membres sur les plafonds de primes et les taxes d'assurance ralentit les déploiements régionaux. La re-soumission d'un produit allemand de type « payez selon votre conduite » en France peut prendre jusqu'à 12 mois, manquant ainsi les fenêtres de vente privilégiées. L'Espagne plafonne les remises basées sur l'utilisation à 30 %, réduisant l'attrait de la télématique, tandis que la taxe de timbre italienne de 12,5 % sur les coûts des appareils incite les clients à opter pour des solutions sur smartphone qui évitent les prélèvements sur le matériel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'assurance basée sur l'utilisation : les modèles de coaching gagnent du terrain

Les polices « gérez votre conduite » sont projetées comme le composant à la croissance la plus rapide du marché européen de la télématique d'assurance, progressant à 24,88 % jusqu'en 2031. Le segment a déjà réduit les événements de freinage brusque jusqu'à 25 % en trois mois, permettant des réductions de primes plus importantes qui résonnent auprès des gestionnaires de flotte en quête d'objectifs ESG. Le paiement au kilomètre a conservé une part de revenus de 46,73 % en 2025 et domine chez les automobilistes urbains parcourant moins de 8 000 kilomètres par an. Les produits basés sur le kilométrage restent une niche mais prospèrent au Royaume-Uni, grâce à l'offre purement applicative de By Miles. La collaboration en 2025 d'Allianz avec Ticker a montré que les fonctionnalités de coaching séduisent les conducteurs de plus de 50 ans dès lors que le discours passe de la surveillance à une conduite plus sûre. Les évolutions réglementaires en France et en Allemagne permettent désormais une recalibration mensuelle des primes, accélérant l'adoption.

Le pivot comportemental plus large reflète la prise de conscience des assureurs que les métriques d'heures d'exposition sous-estiment le risque par rapport au style de micro-conduite. Les opérateurs de flotte gravitent vers des tableaux de bord de scores de conducteur qui documentent la conformité aux obligations de sécurité. Les programmes de récompenses gamifiées et de remboursements inaugurés par des marques challengers comme Ticker laissent entrevoir une convergence future entre l'assurance et les services d'abonnement à la mobilité. En parallèle, la taille du marché européen de la télématique d'assurance pour les produits uniquement basés sur le kilométrage se stabilisera à mesure que la connectivité OEM intégrée et la notation par IA démocratisent la souscription basée sur le comportement dans les segments grand public.

Par technologie télématique : les solutions sur smartphone défient les acteurs historiques du matériel

Les produits uniquement sur smartphone sont prévus pour dépasser la croissance globale du marché européen de la télématique d'assurance à un TCAC de 24,65 %, captant les consommateurs attirés par un accès sans matériel. Les boîtiers noirs détenaient 38,74 % de part en 2025 en raison de la base historique italienne, mais des subventions de 50 à 80 EUR (56,25 à 90 USD) par police constituent une ligne de coût croissante à mesure que l'inflation touche les composants. Les dongles OBD affichent des gains marginaux, tandis que les unités OEM intégrées se développent rapidement avec la connectivité devenant standard. Les architectures hybrides étiquette-application servent de pont, notamment dans les corridors urbains denses où les balises Bluetooth améliorent la précision GPS.

Le pivot de Vodafone Automotive en 2025 vers les services définis par logiciel souligne la pression sur les marges matérielles. Le traitement par The Floow de 1,2 milliard de kilomètres-smartphone par mois alimente des cycles de renouvellement de prime sur 90 jours que les renouvellements annuels conventionnels ne peuvent égaler, renforçant l'élan centré sur les applications. Les avantages de part du marché européen de la télématique d'assurance dépendront de plus en plus de la précision algorithmique plutôt que des stocks d'appareils, incitant les acteurs historiques à réorganiser leurs chaînes d'approvisionnement pour la livraison de logiciels.

Par catégorie de véhicule : les flottes de mobilité partagée tirent la croissance la plus rapide

Les flottes de mobilité partagée devraient contribuer à la croissance la plus rapide de la taille du marché européen de la télématique d'assurance, progressant à 25,02 % jusqu'en 2031. Les voitures particulières représentaient encore 54,63 % des polices en 2025, mais les plateformes de covoiturage intègrent la télématique pour négocier une couverture de groupe dynamique et surtaxer les conducteurs à risque élevé. Les véhicules utilitaires légers utilisent la télématique pour l'optimisation des itinéraires et la défense en matière de responsabilité civile, justifiant des remises de primes atteignant des pourcentages à deux chiffres. Les poids lourds ajoutent des couches de tarification basée sur l'utilisation par-dessus les données de tachygraphe obligatoires, renforçant la conformité tout en réduisant la fréquence des sinistres.

Le taux de pénétration pour les deux-roues reste faible en raison de la mauvaise classification par les capteurs des smartphones des angles d'inclinaison et des schémas de vibration, créant des perturbations dans la souscription. Le partenariat en 2025 de Samsara avec Allianz illustre la demande croissante d'analyse intégrée de dashcam et de maintenance dans les segments commerciaux. À mesure que le commerce électronique augmente et que les créneaux de livraison en centre-ville se resserrent, les assureurs de flotte utiliseront la télématique pour aligner les primes sur les scores de sécurité en temps réel et les indicateurs de santé des véhicules.

Par modèle de déploiement : l'infrastructure cloud domine

Les déploiements cloud ont capté 62,61 % du marché européen de la télématique d'assurance en 2025 et maintiendront une trajectoire de TCAC de 25,33 %. La capacité de calcul élastique répond à l'ingestion à l'échelle du téraoctet et au réentraînement des modèles d'IA, tandis que les zones de cloud souverain satisfont aux mandats de résidence des données. Les installations sur site persistent chez les assureurs ayant réalisé des investissements immobilisés, mais la hausse des coûts énergétiques et les nouvelles mises à niveau de processeurs font pencher le calcul coût-bénéfice vers les hyperscalers. Le moteur de devis rapide belge de Generali, construit sur des API cloud, illustre les gains de latence et de conversion que les centres de données traditionnels ne peuvent égaler.

Microsoft Azure, Amazon Web Services et Google Cloud ont ajouté des régions cloud souveraines dans l'UE en 2025, réduisant le risque juridique pour les compagnies d'assurance de taille intermédiaire. Les microservices natifs du cloud accélèrent également le délai de mise sur le marché : la réplication des images d'instances à travers les régions réduit les cycles de lancement de plusieurs trimestres à quelques semaines. Par conséquent, les acteurs du marché européen de la télématique d'assurance concentrés sur les déploiements sur site risquent une innovation plus lente et des charges d'exploitation plus élevées.

Par canal de distribution : les partenariats OEM redéfinissent l'acquisition de clients

Les canaux OEM sont projetés comme la voie de mise sur le marché à la croissance la plus rapide, progressant à un TCAC de 24,66 %. Le déploiement irlandais de BMW en 2025 avec Qover a atteint un taux d'attachement de 42 % à la clôture du financement automobile, prouvant la puissance du point de vente. Le canal numérique direct dominait toujours avec 41,84 % de la distribution en 2025, mais fait face à une inflation croissante des coûts publicitaires et à une moindre différenciation à mesure que les sites de comparaison banalisent les devis. Les portails de courtiers et d'agrégateurs sont à la traîne en raison de la difficulté à intégrer des données télématiques dynamiques, bien que des mises à niveau d'API soient en cours.

Les plateformes en marque blanche comme Octo et The Floow servent de socle de distribution pour les assureurs de taille moyenne qui manquent de ressources cloud et de science des données. Les partenariats de bancassurance et de commerce de détail ajoutent un volume de niche, mais les incitations mal alignées limitent l'échelle. La connectivité embarquée des constructeurs automobiles redéfinit le pouvoir de négociation : les assureurs sans liens OEM font face à une hausse des coûts d'acquisition et risquent une dérive démographique vers des clients plus âgés et à moindre valeur.

Analyse géographique

L'Italie est restée le principal contributeur régional avec 32,84 % des revenus du marché européen de la télématique d'assurance en 2025. La pénétration s'est approchée de 22 % des polices de voitures particulières, mais la croissance se modère à mesure que les primo-adoptants potentiels diminuent. Les revenus d'abonnements récurrents et les services adjacents de localisation de véhicules volés maintiennent la rentabilité. L'Allemagne affiche le taux projeté le plus élevé de la région à un TCAC de 24,98 % jusqu'en 2031, propulsée par les offres sur smartphone d'Allianz et AXA et un taux de connectivité installée en usine de 68 % divulgué par Volkswagen en 2025.

Le Royaume-Uni détient une pénétration estimée à 18 %, ancrée par Admiral, The Floow et By Miles. La France, l'Espagne et les Pays-Bas affichent une croissance à la mi-adolescence à mesure que les assureurs adaptent les modèles italiens éprouvés, tandis que les pays nordiques accélèrent l'adoption de l'éco-conduite sous des objectifs climatiques ambitieux. La Pologne et la République tchèque dépassent 25 % de croissance grâce à des propositions d'applications abordables uniquement destinées aux jeunes conducteurs. La Suisse et l'Autriche affichent une adoption élevée dans les flottes commerciales liée à des statuts de responsabilité stricte, tandis que la fragmentation linguistique et fiscale de la Belgique ralentit l'adoption résidentielle malgré le lancement cloud de devis rapides de Generali.

Paysage concurrentiel

Les cinq principaux fournisseurs contrôlent la majeure partie des revenus régionaux, témoignant d'une arène modérément concentrée. L'intégration OEM redéfinit la captation de valeur alors que Stellantis, BMW et Volkswagen monétisent directement les flux de données, obligeant les assureurs à se concurrencer sur la précision algorithmique plutôt que sur l'accès exclusif. Les fournisseurs de technologie, tels que Cambridge Mobile Telematics et DriveQuant, abaissent les barrières à l'entrée en accordant des licences sur des moteurs de risque IA, déplaçant la concurrence vers la confiance en la marque, la portée de distribution et l'expérience client.

Les perturbateurs By Miles, Ticker et Wrisk ciblent les millennials urbains avec une tarification au kilomètre et un accès instantané via smartphone. La plateforme de données neutres d'Octo en 2025, avec Mobilisights, souligne le pivot des ventes d'appareils vers des places de marché de données standardisées, diluant ainsi les avantages des compagnies d'assurance historiques. Les dépôts de brevets ont augmenté de 34 % d'une année sur l'autre, les acteurs historiques et les challengers se livrant une course pour sécuriser la propriété intellectuelle liée à l'automatisation des sinistres et à la tarification dynamique. Les coûts de conformité au RGPD pèsent davantage sur les assureurs sous-dimensionnés, accélérant les partenariats ou les sorties du marché.

Leaders du secteur européen de la télématique d'assurance

UnipolSai Assicurazioni

Octo Group S.p.A.

AXA S.A.

LexisNexis Risk Solutions Group

Towergate Insurance

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Allianz s'est associé à Ticker pour lancer une couverture « gérez votre conduite » pour les conducteurs âgés de 50 ans et plus, étendant la télématique au-delà des millennials.

- Novembre 2025 : Samsara et Allianz UK ont intégré la télémétrie de dashcam et de score de conducteur pour réduire les ratios sinistres des flottes jusqu'à 30 %.

- Octobre 2025 : AXA Partners et bolttech ont dévoilé un produit de flotte de véhicules électriques qui tarifie les primes en fonction de l'efficacité du freinage régénératif.

- Octobre 2025 : Octo, Mobilisights et Stellantis ont lancé une plateforme de données neutres agrégeant les flux multi-OEM pour les assureurs.

Périmètre du rapport sur le marché européen de la télématique d'assurance

Le rapport sur le marché européen de la télématique d'assurance est segmenté par type d'assurance basée sur l'utilisation (paiement au kilomètre, payez selon votre conduite, gérez votre conduite, assurance au kilométrage, modèles de récompense), technologie télématique (boîtier noir, dongle OBD, uniquement sur smartphone, unité OEM intégrée, architecture hybride étiquette-application, centré sur la dashcam), catégorie de véhicule (voitures particulières, véhicules utilitaires légers, véhicules utilitaires lourds, deux-roues, flottes de mobilité partagée), modèle de déploiement (basé sur le cloud, sur site), canal de distribution (canaux numériques directs des assureurs, portails de courtiers et d'agrégateurs, partenariats d'assurance OEM, fournisseurs tiers de télématique, partenaires de bancassurance et de commerce de détail) et géographie (Italie, Royaume-Uni, Allemagne, France, Espagne, Pays-Bas, Suède, Danemark, Belgique, Suisse, Autriche, Pologne, République tchèque, reste de l'Europe occidentale, reste de l'Europe centrale et orientale). Les prévisions du marché sont fournies en termes de valeur (USD).

| Paiement au kilomètre (PAYD) |

| Payez selon votre conduite (PHYD) |

| Gérez votre conduite (MHYD) |

| Assurance au kilométrage |

| Modèles de récompense |

| Boîtier noir |

| Dongle OBD |

| Uniquement sur smartphone |

| Unité OEM intégrée |

| Architecture hybride étiquette-application |

| Centré sur la dashcam |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires lourds |

| Deux-roues |

| Flottes de mobilité partagée |

| Basé sur le cloud |

| Sur site |

| Canaux numériques directs des assureurs |

| Portails de courtiers et d'agrégateurs |

| Partenariats d'assurance OEM |

| Fournisseurs tiers de télématique |

| Partenaires de bancassurance et de commerce de détail |

| Italie |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Pays-Bas |

| Suède |

| Danemark |

| Belgique |

| Suisse |

| Autriche |

| Pologne |

| République tchèque |

| Reste de l'Europe occidentale |

| Reste de l'Europe centrale et orientale |

| Par type d'assurance basée sur l'utilisation | Paiement au kilomètre (PAYD) |

| Payez selon votre conduite (PHYD) | |

| Gérez votre conduite (MHYD) | |

| Assurance au kilométrage | |

| Modèles de récompense | |

| Par technologie télématique | Boîtier noir |

| Dongle OBD | |

| Uniquement sur smartphone | |

| Unité OEM intégrée | |

| Architecture hybride étiquette-application | |

| Centré sur la dashcam | |

| Par catégorie de véhicule | Voitures particulières |

| Véhicules utilitaires légers | |

| Véhicules utilitaires lourds | |

| Deux-roues | |

| Flottes de mobilité partagée | |

| Par modèle de déploiement | Basé sur le cloud |

| Sur site | |

| Par canal de distribution | Canaux numériques directs des assureurs |

| Portails de courtiers et d'agrégateurs | |

| Partenariats d'assurance OEM | |

| Fournisseurs tiers de télématique | |

| Partenaires de bancassurance et de commerce de détail | |

| Par pays | Italie |

| Royaume-Uni | |

| Allemagne | |

| France | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Danemark | |

| Belgique | |

| Suisse | |

| Autriche | |

| Pologne | |

| République tchèque | |

| Reste de l'Europe occidentale | |

| Reste de l'Europe centrale et orientale |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché européen de la télématique d'assurance ?

Le marché a atteint 1,2 milliard USD en 2026 et est en voie d'atteindre 3,53 milliards USD d'ici 2031.

Quel TCAC est prévu pour l'assurance basée sur l'utilisation en Europe ?

Le TCAC global du marché s'établit à 24,08 % pour 2026-2031, les polices « gérez votre conduite » croissant légèrement plus vite à 24,88 %.

Quel segment technologique gagne le plus rapidement du terrain ?

Les solutions télématiques uniquement sur smartphone s'accélèrent à un TCAC de 24,65 %, car elles éliminent les coûts matériels et permettent un accès instantané.

Pourquoi les partenariats OEM sont-ils importants pour les assureurs ?

L'assurance intégrée au moment de la vente du véhicule capte les clients avant qu'ils n'atteignent les sites de comparaison, offrant des coûts d'acquisition 40 % inférieurs et des taux d'attachement élevés.

Quel rôle joue le RGPD dans l'adoption de la télématique ?

Le RGPD impose le consentement explicite, la résidence des données et la révision humaine pour les ajustements importants de primes, ajoutant 2 à 5 millions EUR de coûts de conformité par assureur de taille intermédiaire et influençant les stratégies de gestion des données.

Dernière mise à jour de la page le: