Taille et part du marché de l'IA adaptative

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.51 Milliards de dollars |

| Taille du Marché (2031) | 18.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 39.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

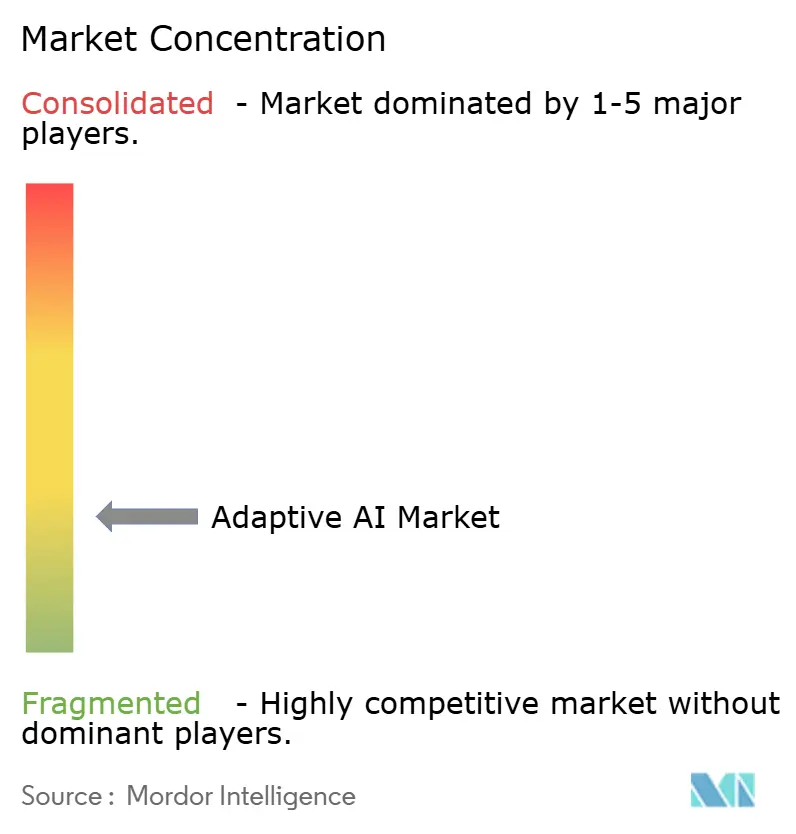

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'IA adaptative par Mordor Intelligence

La taille du marché de l'IA adaptative en 2026 est estimée à 3,51 milliards USD, en progression par rapport à la valeur de 2025 de 2,51 milliards USD, avec des projections pour 2031 indiquant 18,77 milliards USD, soit une croissance à un TCAC de 39,85 % sur la période 2026-2031. Cette croissance rapide reflète le virage des entreprises, qui délaissent les outils prédictifs statiques au profit de systèmes qui apprennent en continu, s'autocorrigent et fonctionnent avec une supervision humaine minimale. Les engagements financiers importants des principaux fournisseurs soutiennent cette tendance — Google a réservé 75 milliards USD pour l'infrastructure d'IA en 2025 — tandis que Microsoft a promis 80 milliards USD pour de nouveaux centres de données axés sur l'IA. Au niveau de la couche applicative, la détection des fraudes, l'analytique en temps réel et les boucles de décision autonomes démontrent les retours les plus clairs à court terme, encourageant le soutien au niveau des conseils d'administration et stimulant l'adoption intersectorielle. L'évolution vers l'orchestration multi-agents, dans laquelle des agents d'IA spécialisés collaborent sur des flux de travail complexes, redéfinit les architectures logicielles et élargit le périmètre adressable pour les plateformes d'IA adaptative. Par ailleurs, les initiatives réglementaires telles que la loi européenne sur l'IA affûtent l'attention du marché sur l'explicabilité, la provenance des données et la formation de modèles spécifiques à chaque région, créant de nouvelles opportunités pour les solutions conformes aux réglementations.

Principaux enseignements du rapport

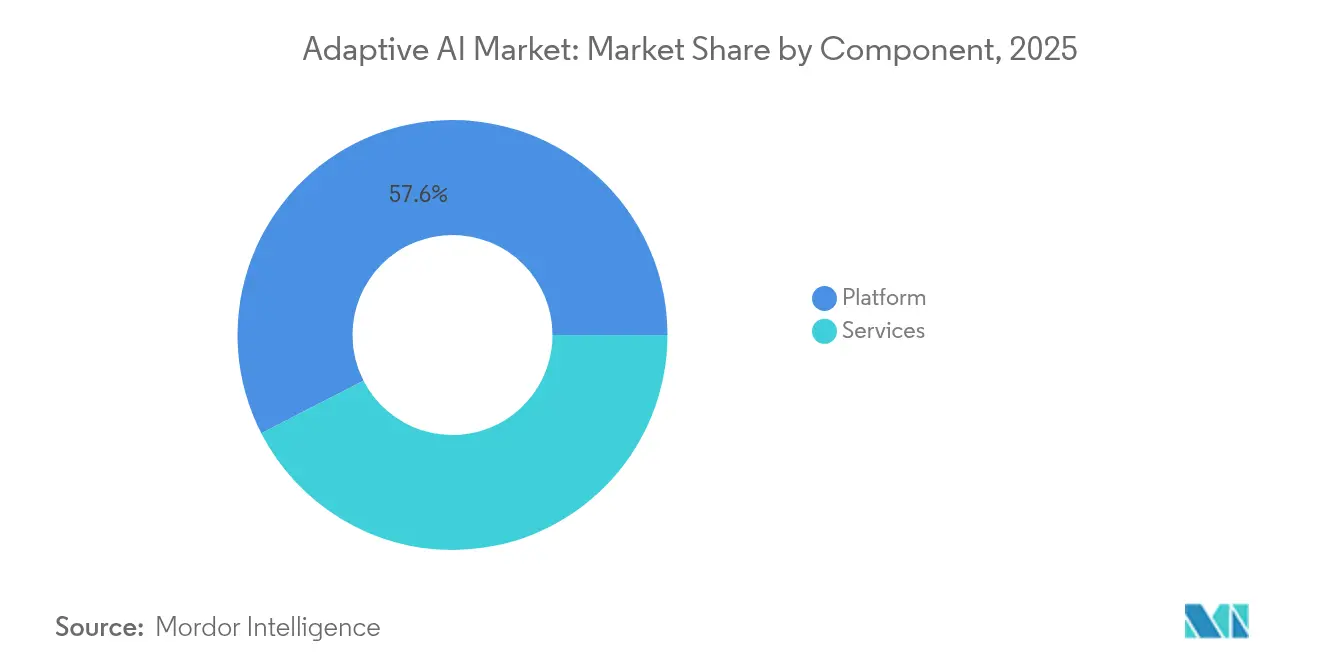

- Par composant, les offres de plateformes ont dominé avec une part de revenus de 57,55 % en 2025, tandis que les services devraient enregistrer un TCAC de 43,10 % jusqu'en 2031.

- Par modèle de déploiement, le segment cloud détenait 70,65 % de la part du marché de l'IA adaptative en 2025, tandis que les solutions hybrides devraient se développer à un TCAC de 49,90 % jusqu'en 2031.

- Par secteur d'utilisateur final, le BFSI a capturé 30,25 % de la taille du marché de l'IA adaptative en 2025 ; les soins de santé et les sciences de la vie devraient afficher un TCAC de 44,20 % jusqu'en 2031.

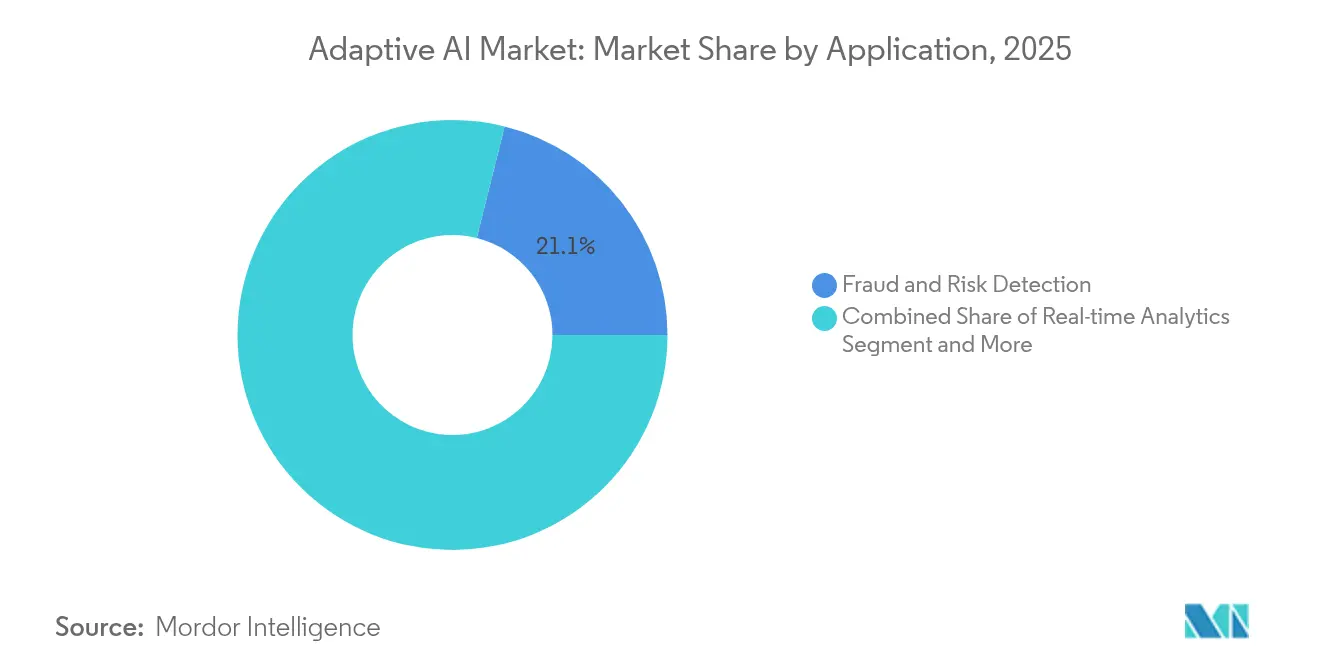

- Par application, la détection des fraudes et des risques représentait 21,10 % de la taille du marché de l'IA adaptative en 2025, tandis que les systèmes autonomes devraient croître à un TCAC de 51,80 % jusqu'en 2031.

- Par technologie, l'apprentissage automatique représentait 42,10 % des revenus de 2025, mais l'IA générative devrait progresser à un TCAC de 52,30 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'IA adaptative

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'analytique en temps réel dans des environnements de données dynamiques | +8.5% | Mondial, gains précoces dans les pôles financiers d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante des plateformes d'IA en tant que service | +7.2% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Adoption dans le BFSI pour la détection des fraudes et l'hyperpersonnalisation | +6.8% | Mondial, plus forte en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Passage aux déploiements sur site et hybrides pour réduire les coûts du cloud | +5.9% | Mondial, notamment dans les secteurs réglementés | Court terme (≤2 ans) |

| Émergence de cadres d'IA agentique pour les boucles de décision autonomes | +9.1% | Mondial, en avance en Amérique du Nord et en Asie-Pacifique | Long terme (≥4 ans) |

| Mandats de localisation en Asie-Pacifique pour les grands modèles de langage formés régionalement | +4.3% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'analytique en temps réel dans des environnements de données dynamiques

Les trois quarts des entreprises financent désormais des initiatives d'analytique en temps réel, et 80 % font état d'une augmentation de leurs revenus grâce aux décisions fondées sur des données en direct. L'IA adaptative traite les données entrantes en continu, affine les algorithmes à la volée et fournit des informations instantanées que l'analytique par lots conventionnelle ne peut égaler. Les institutions financières utilisent ces capacités pour intercepter les paiements frauduleux en quelques millisecondes, en mettant à jour les modèles de risque à mesure que de nouvelles menaces apparaissent. Les fabricants alimentent des capteurs de données vers une IA adaptative qui ajuste de manière autonome les vitesses de ligne, les réglages de température et les calendriers d'approvisionnement, générant des économies substantielles et une meilleure qualité de production. Dans tous les secteurs, les dirigeants citent des cycles d'action sur les informations plus rapides comme un avantage concurrentiel décisif.

Adoption croissante des plateformes d'IA en tant que service

Les fournisseurs de cloud intègrent désormais l'AutoML, les bases de données vectorielles et les modèles pré-entraînés dans des services par abonnement, réduisant à la fois les coûts et les obstacles liés aux compétences. Azure AI de Microsoft sert plus de 53 000 organisations[1]« Azure AI Momentum Accelerates », Microsoft, microsoft.com, tandis que le programme « AI Cloud Takeoff » de Google finance des projets pilotes en Asie du Sud-Est. Les PME qui manquaient auparavant de compétences internes en science des données peuvent déployer l'IA adaptative pour le support client, la planification de la demande ou l'analytique de garantie sans acquérir de matériel spécialisé. Le modèle de tarification à l'utilisation accélère l'expérimentation, et les boîtes à outils de conformité intégrées facilitent les audits réglementaires.

Adoption dans le BFSI pour la détection des fraudes et l'hyperpersonnalisation

Les banques et les assureurs allouent des budgets croissants aux moteurs d'IA adaptative qui transforment la prévention des fraudes et l'engagement client. Les modèles comportementaux en temps réel atteignent une précision de détection de 99,2 % et 60 % de faux positifs en moins, ce qui se traduit par des taux de pertes sur créances plus faibles et des parcours clients plus fluides. Des moteurs de personnalisation parallèles analysent la cadence des transactions, les préférences de canal et les signaux de cycle de vie de chaque utilisateur pour proposer des produits sur mesure. Les institutions qui intègrent des tableaux de bord d'IA explicable répondent aux exigences d'audit strictes tout en maintenant le réentraînement automatisé des modèles.

Émergence de cadres d'IA agentique pour les boucles de décision autonomes

Les systèmes d'IA agentique construisent des objectifs, génèrent des plans et agissent avec une intervention humaine minimale, permettant l'automatisation de bout en bout de tâches complexes. Agentforce de Salesforce relie les enregistrements CRM à des agents de domaine spécialisés qui orchestrent les flux de travail marketing, de service et de vente.[2]« Agentforce : The Next Evolution of CRM », Salesforce, salesforce.com watsonx Orchestrate d'IBM exploite plus de 1 500 applications d'entreprise pour acheminer les tâches entre les robots d'approvisionnement, de finance et de ressources humaines.[3]« IBM watsonx : Orchestrating Enterprise Agents », IBM, ibm.com Le bénéfice réside dans l'amélioration continue des processus : chaque agent assimile les résultats, réentraîne sa politique et affine la stratégie collective.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obstacles liés à la confidentialité des données et à la gouvernance transfrontalière | -4.2% | Mondial, plus fort dans l'UE et les marchés réglementés | Long terme (≥4 ans) |

| Complexité d'intégration avec les silos de données hérités | -5.8% | Mondial, toutes les grandes entreprises matures | Moyen terme (2-4 ans) |

| Goulots d'étranglement matériels pour le réentraînement sur appareil | -3.1% | Mondial, sites à ressources limitées | Court terme (≤2 ans) |

| Pression réglementaire pour l'explicabilité ralentissant les cycles de mise en production | -2.9% | UE, Amérique du Nord, secteurs verticaux réglementés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Obstacles liés à la confidentialité des données et à la gouvernance transfrontalière

La loi européenne sur l'IA, la loi du Colorado sur l'IA et des textes similaires imposent une documentation détaillée, des audits d'équité et une supervision humaine. Les entreprises opérant à l'international doivent localiser les données ou déployer des modèles géo-cloisonnés, ce qui alourdit les coûts des projets et complique la gestion des versions. Les mesures provisoires chinoises sur l'IA ajoutent des clauses de vérification de sécurité et d'alignement des valeurs qui restreignent le réentraînement itératif. Les dépenses de conformité peuvent absorber 15 % d'un budget d'IA adaptative, incitant certaines entreprises à limiter leurs déploiements à des cas d'usage juridictionnellement plus simples.

Complexité d'intégration avec les silos de données hérités

Seulement un quart des projets d'IA à grande échelle délivrent les retours escomptés, principalement en raison de patrimoines de données fragmentés et de schémas incompatibles. Les systèmes bancaires centraux hérités, les modules ERP et les historiens opérationnels manquent souvent d'API en temps réel, bloquant l'ingestion continue de données qu'exige l'IA adaptative. Les organisations doivent investir dans des entrepôts de données lacustres, des cadres de gouvernance et des pipelines de streaming à faible latence avant que l'automatisation intelligente puisse passer à l'échelle. Les dépenses de modernisation allongent les délais de retour sur investissement mais restent un prérequis pour une IA adaptative de niveau production.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la centralité de la plateforme stimule l'adoption en entreprise

Les offres de plateformes ont capturé 1,44 milliard USD et 57,55 % des revenus de 2025, ancrant le marché de l'IA adaptative. Ces suites de bout en bout permettent aux utilisateurs de collecter des données, de créer des fonctionnalités, d'entraîner des modèles, de déployer des agents et de surveiller la dérive depuis une interface unifiée. Les fournisseurs intègrent l'AutoML, l'apprentissage par renforcement et l'orchestration d'agents pour masquer la complexité algorithmique, attirant les analystes métier aux côtés des data scientists. Le segment des services connaît la croissance la plus rapide avec un TCAC de 43,10 %, car les organisations ont encore besoin d'intégration, de gestion du changement et de support en opérations de modèles. Les équipes de conseil traduisent les flux de travail en plans agentiques, affinent les modèles spécifiques à un domaine et gèrent la remédiation de la dérive dans le cadre d'accords de niveau de service.

La taille du marché de l'IA adaptative pour les services devrait ajouter près de 3,1 milliards USD d'ici 2031, à mesure que les entreprises recherchent des contrats de maintenance clés en main. Parallèlement, les accélérateurs open source se connectent aux plateformes commerciales, permettant des pipelines indépendants des fournisseurs. Cet outillage hybride réduit le risque de dépendance et encourage une participation plus large. Sur l'horizon de prévision, les fournisseurs de plateformes qui intègrent des concepteurs de processus sans code et des modèles de tarification par agent sont bien positionnés pour capter des parts supplémentaires dans les comptes du marché intermédiaire.

Par modèle de déploiement : domination du cloud avec une dynamique hybride

En 2025, le segment cloud contrôlait 70,65 % de la part du marché de l'IA adaptative grâce au calcul élastique et aux accélérateurs gérés. Les clusters GPU haute densité réduisent les temps d'entraînement des grands modèles de langage ou de vision de semaines à quelques heures, catalysant l'expérimentation. Pourtant, la même tarification à la consommation alourdit les coûts d'inférence à mesure que les charges de travail s'intensifient, poussant les entreprises à rapatrier les charges de travail stables vers des racks sur site ou des appareils edge. La taille du marché de l'IA adaptative pour les architectures hybrides devrait croître à un TCAC de 49,90 %, reflétant les efforts plus larges de FinOps pour optimiser le coût total de possession.

Les mandats réglementaires intensifient ce changement. Les banques soumises aux règles de résidence des données hébergent les informations personnellement identifiables des clients sur site tout en exploitant les GPU cloud pour le pré-entraînement anonymisé. Les fabricants transmettent la télémétrie des usines à des boîtiers d'inférence locaux pour un contrôle en dessous de la milliseconde, tout en synchronisant des instantanés anonymisés vers le cloud pour l'affinage des modèles à l'échelle de la flotte. Les fournisseurs répondent avec un chiffrement « apportez votre propre clé », une racine de confiance matérielle et des schémas d'apprentissage fédéré qui conccilient sécurité et échelle.

Par secteur d'utilisateur final : le BFSI maintient sa position de leader tandis que les soins de santé accélèrent

Le secteur BFSI a généré 0,76 milliard USD et 30,25 % des revenus de 2025, reflétant un appétit mature pour l'analytique de fraude et les moteurs d'hyperpersonnalisation. Les banques superposent l'IA adaptative aux plateformes de paiement, de crédit et de trading pour bloquer les escroqueries émergentes et personnaliser les offres de vente croisée. La culture de gestion des risques conservatrice du secteur valorise les tableaux de bord d'explicabilité continue intégrés dans les plateformes d'IA adaptative.

Les soins de santé et les sciences de la vie progressent le plus rapidement, avec un TCAC de 44,20 % jusqu'en 2031, portés par des outils de diagnostic autonomes et l'optimisation des traitements en temps réel. Les modèles d'IA adaptative surveillent les constantes vitales, interprètent les images médicales et ajustent les schémas thérapeutiques sans intervention du clinicien, sous réserve de supervision. Les réglementations émergentes autorisent désormais les recommandations thérapeutiques algorithmiques si elles sont accompagnées de pistes de provenance et de mécanismes de dérogation, accélérant l'adoption hospitalière. Au-delà de ces secteurs verticaux, l'industrie manufacturière exploite l'IA adaptative pour la maintenance prédictive, tandis que le secteur public pilote des chatbots de services aux citoyens en plusieurs langues.

Par application : la détection des fraudes domine les dépenses ; les systèmes autonomes progressent

La détection des fraudes et des risques représentait 0,53 milliard USD et 21,10 % de la taille du marché de l'IA adaptative en 2025, soulignant le retour sur investissement clair de la détection d'anomalies en temps réel. Les modèles d'apprentissage continu réduisent les rétrofacturations, améliorent les taux d'approbation et diminuent les files d'attente de révision manuelle. Pourtant, les systèmes autonomes — essaims d'agents autogouvernés gérant la logistique, les opérations informatiques et le service client — sont prévus pour un TCAC de 51,80 %. Les premiers pilotes montrent des réductions de temps de cycle >40 % dans l'exécution des commandes, les agents coordonnant fournisseurs, entrepôts et transporteurs.

L'analytique en temps réel, les moteurs de recommandation, la maintenance prédictive et les agents conversationnels complètent les principaux segments. Les entreprises regroupent de plus en plus ces cas d'usage dans des réseaux d'agents composites, réalisant des effets de réseau à mesure que les connaissances se propagent entre les tâches. Les fournisseurs qui pré-packagisent des bibliothèques de compétences spécifiques à un secteur et des politiques de garde-fous captent la majeure partie des projets en terrain vierge.

Par technologie : l'apprentissage automatique comme socle ; l'IA générative en expansion

Les cadres d'apprentissage automatique constituaient l'épine dorsale de 42,10 % des revenus de 2025, fournissant des algorithmes de régression, de classification et de renforcement qui sous-tendent les boucles d'apprentissage adaptatif. L'apprentissage par transfert et la descente de gradient en ligne restent des piliers pour le réentraînement efficace en ressources sur des données en flux. L'IA générative, bien que plus modeste, est sur une trajectoire de TCAC de 52,30 % car elle dote les systèmes adaptatifs de la capacité à créer du contenu, à rédiger du code ou à proposer de nouveaux flux de processus.

Les algorithmes d'apprentissage par renforcement à partir de retours affinent les stratégies des agents grâce à des signaux de récompense continus, tandis que l'AutoML démocratise la sélection de modèles et le réglage des hyperparamètres. Le traitement du langage naturel permet aux agents de converser, de raisonner et d'extraire des informations non structurées, bouclant la boucle entre les données textuelles et les actions en aval. Les compilateurs de modèles optimisés pour l'edge compriment les poids des transformeurs pour l'inférence sur appareil, atténuant les problèmes de latence et de confidentialité.

Analyse géographique

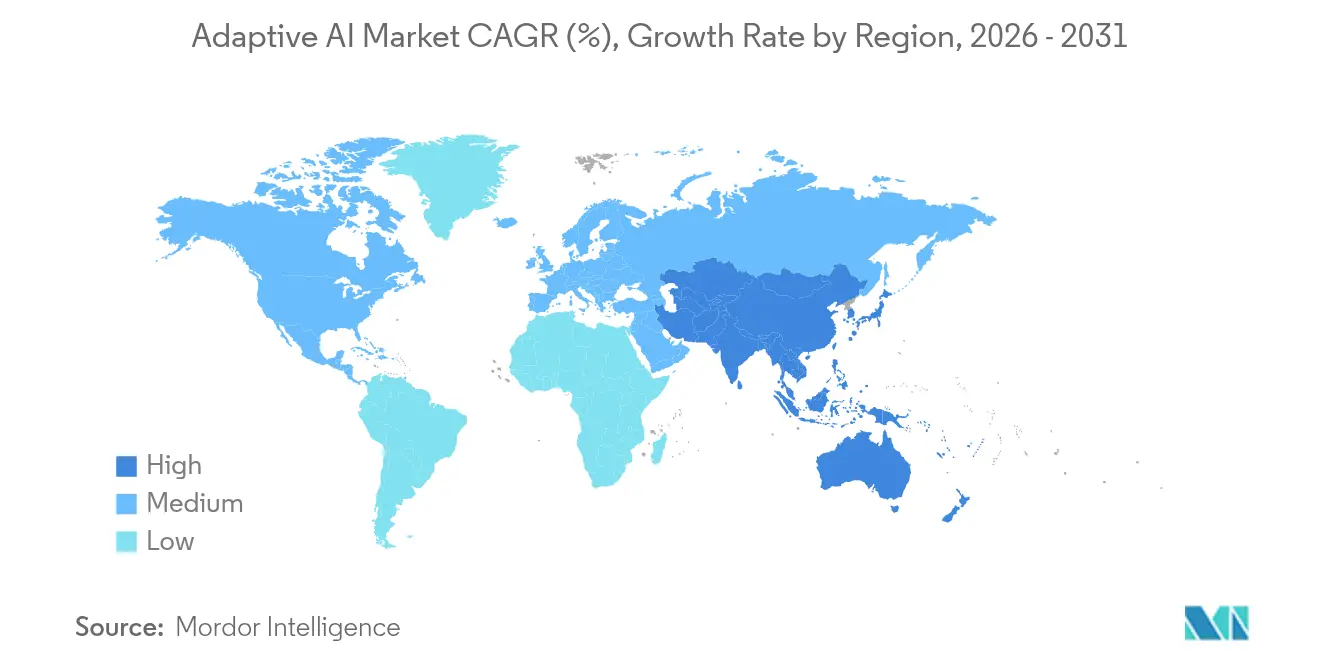

L'Amérique du Nord représentait 41,10 % des revenus de 2025, soutenue par plus de 300 milliards USD de dépenses annuelles des entreprises en IA et un écosystème dense de fournisseurs spécialisés en puces, logiciels et cloud. La législation fédérale et étatique fournit des garde-fous clairs qui réduisent les risques des déploiements en production, tandis que l'abondance du capital-risque alimente un pipeline régulier de startups d'IA adaptative. Les programmes de préparation de la main-d'œuvre des principaux fournisseurs accélèrent encore l'adoption en perfectionnant le personnel informatique en MLOps et en orchestration d'agents.

L'Asie-Pacifique est le théâtre à la croissance la plus rapide, progressant à un TCAC de 54,00 % jusqu'en 2031. Les programmes d'IA souveraine en Chine, au Japon et en Inde subventionnent la formation de modèles locaux et les dépôts de grands modèles de langage open source, suscitant une vague de solutions d'IA adaptative adaptées à chaque région. Les mandats de localisation exigeant le traitement des données dans le pays propulsent la demande de déploiements hybrides et edge. L'enthousiasme du secteur privé est tout aussi fort : les opérateurs de télécommunications déploient l'IA adaptative pour optimiser les déploiements 5G, et les leaders du commerce électronique intègrent des agents de recommandation en temps réel calibrés sur les nuances culturelles.

L'Europe, valorisée à près de 60 milliards EUR avec un TCAC de 13 %, se différencie sur l'éthique et la confidentialité. La hiérarchisation des risques de la loi européenne sur l'IA encourage les fournisseurs à intégrer des tableaux de bord d'explicabilité, des audits de biais et des interrupteurs de dérogation. L'Allemagne canalise les financements d'IA industrielle vers des plateformes de maintenance adaptative pour les usines automobiles, tandis que la France se concentre sur des bacs à sable d'IA sécurisés pour les données de santé. Les stratégies des fournisseurs intègrent de plus en plus des boîtes à outils de conformité pour remporter des appels d'offres dans la région.

Paysage concurrentiel

Le marché reste modérément fragmenté mais à forte intensité capitalistique, les fournisseurs de cloud hyperscale, les géants des logiciels diversifiés et les fabricants de puces donnant le tempo concurrentiel. Google, Microsoft, Amazon, IBM et OpenAI s'appuient sur des budgets de R&D de plusieurs milliards de dollars et des empreintes mondiales de centres de données pour fournir des écosystèmes d'IA adaptative full-stack. Nvidia fournit environ 80 % des accélérateurs d'IA, bien que des startups de puces concurrentes ciblent des réductions des coûts d'inférence avec des architectures spécifiques à un domaine.

Les manœuvres stratégiques se concentrent sur l'intégration verticale et la capture de talents. Les « acquihires inversés » permettent aux entreprises leaders d'absorber une expertise de niche — comme lorsqu'Amazon a intégré des ingénieurs en IA conversationnelle d'Adept AI — sans les passifs des fusions complètes. Les partenariats entre fournisseurs de plateformes et fournisseurs d'ERP intègrent des agents adaptatifs directement dans les flux de travail de finance, de ressources humaines et de chaîne d'approvisionnement, élargissant les revenus adressables et augmentant les coûts de changement.

Les opportunités d'espaces blancs résident dans l'inférence edge à faible latence, les couches de conformité spécifiques à un secteur et les intergiciels d'apprentissage fédéré qui reconcilient les informations issues de données cloisonnées. Les champions régionaux en Asie-Pacifique développent des cadres d'agents localisés adaptés aux langues vernaculaires et aux normes réglementaires. Les géants établis qui publient en open source les poids des modèles sous des licences permissives renforcent la confiance de la communauté et stimulent l'innovation tierce.

Leaders du secteur de l'IA adaptative

Microsoft

Google Cloud

Amazon Web Services

Nvidia

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : IBM et Oracle ont élargi leur alliance pour exécuter des flux de travail multi-agents watsonx sur Oracle Cloud Infrastructure, unifiant les pipelines de données, d'analytique et d'IA.

- Janvier 2025 : Microsoft a réservé 80 milliards USD pour des centres de données d'IA de nouvelle génération afin d'accroître la capacité d'entraînement et d'inférence dans le monde entier.

- Décembre 2024 : OpenAI a prévu des revenus de 11,6 milliards USD pour 2025, citant une demande croissante pour les abonnements ChatGPT et les appels API.

- Octobre 2024 : IBM a publié les modèles Granite 3.0 et étendu watsonx sur les plateformes AWS et Nvidia sous licence Apache 2.0.

Portée du rapport mondial sur le marché de l'IA adaptative

L'IA adaptative est une forme d'IA qui apprend, s'adapte et s'améliore au fur et à mesure qu'elle rencontre des changements, tant dans les données que dans l'environnement. L'IA adaptative utilise des algorithmes évolutionnaires pour optimiser les modèles d'IA, sélectionner des fonctionnalités et régler les hyperparamètres, améliorant ainsi l'adaptabilité du système.

Le marché de l'IA adaptative est segmenté par composant (plateforme, services), par déploiement (cloud, sur site), par utilisateurs finaux (BFSI, commerce de détail et e-commerce, soins de santé, médias et divertissement, industrie manufacturière, autres utilisateurs finaux), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Plateforme |

| Services |

| Cloud |

| Sur site |

| Hybride / Edge |

| BFSI |

| Commerce de détail et e-commerce |

| Soins de santé et sciences de la vie |

| Industrie manufacturière |

| Télécommunications et médias |

| Gouvernement et défense |

| Autres |

| Analytique en temps réel |

| Recommandations personnalisées |

| Détection des fraudes et des risques |

| Systèmes autonomes |

| Maintenance prédictive |

| Agents conversationnels |

| Autres |

| Apprentissage automatique |

| Apprentissage par renforcement |

| IA générative |

| IA agentique |

| AutoML |

| Traitement du langage naturel |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par composant | Plateforme | ||

| Services | |||

| Par modèle de déploiement | Cloud | ||

| Sur site | |||

| Hybride / Edge | |||

| Par secteur d'utilisateur final | BFSI | ||

| Commerce de détail et e-commerce | |||

| Soins de santé et sciences de la vie | |||

| Industrie manufacturière | |||

| Télécommunications et médias | |||

| Gouvernement et défense | |||

| Autres | |||

| Par application | Analytique en temps réel | ||

| Recommandations personnalisées | |||

| Détection des fraudes et des risques | |||

| Systèmes autonomes | |||

| Maintenance prédictive | |||

| Agents conversationnels | |||

| Autres | |||

| Par technologie | Apprentissage automatique | ||

| Apprentissage par renforcement | |||

| IA générative | |||

| IA agentique | |||

| AutoML | |||

| Traitement du langage naturel | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'IA adaptative ?

Le marché de l'IA adaptative est valorisé à 3,51 milliards USD en 2026.

À quelle vitesse le marché de l'IA adaptative va-t-il croître d'ici 2031 ?

Il devrait enregistrer un TCAC de 39,85 % et atteindre 18,77 milliards USD d'ici 2031.

Quel segment de composant domine les revenus aujourd'hui ?

Les offres de plateformes détiennent 57,55 % des revenus de 2025, reflétant la préférence des entreprises pour les suites intégrées de développement et de déploiement.

Pourquoi les déploiements hybrides gagnent-ils du terrain malgré la domination du cloud ?

Les modèles hybrides aident à contrôler les coûts d'inférence cloud croissants et à satisfaire les règles de souveraineté des données tout en continuant à utiliser les clusters GPU cloud pour les charges de travail d'entraînement intensives.

Quel secteur vertical d'utilisateur final connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les soins de santé et les sciences de la vie devraient se développer à un TCAC de 44,20 %, portés par les diagnostics autonomes et les moteurs de traitement personnalisé.

Dernière mise à jour de la page le: