Taille et part du marché des solutions de cybersécurité basées sur l'IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

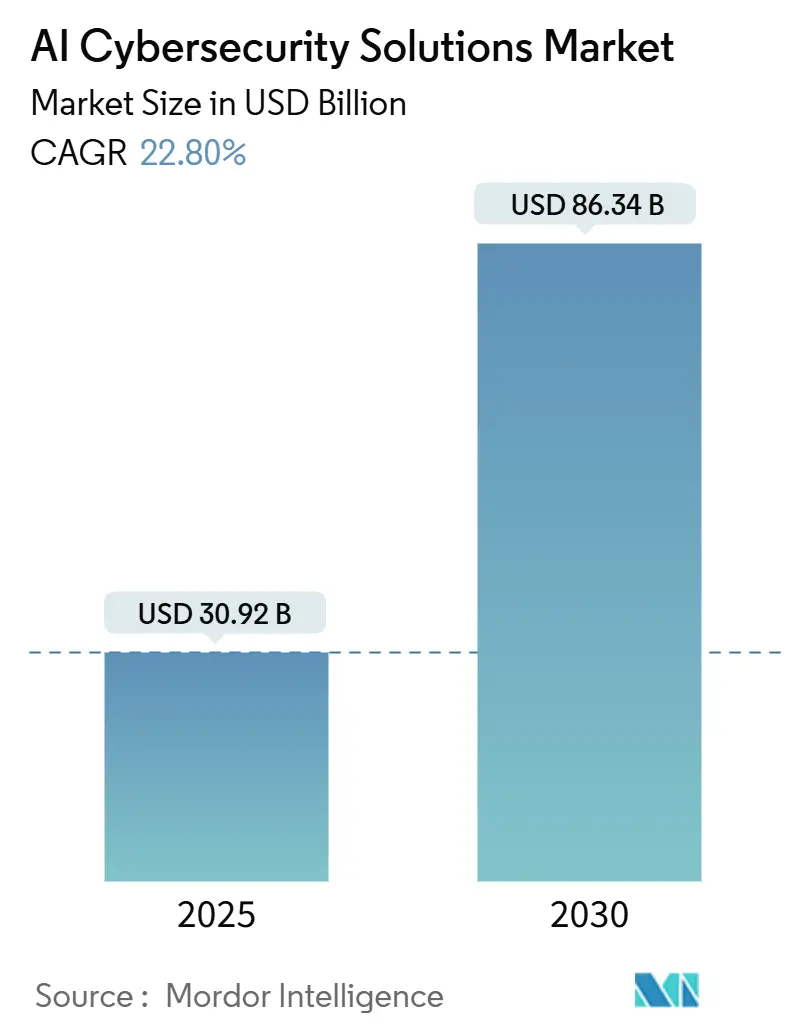

| Taille du Marché (2025) | 30.92 Milliards de dollars |

| Taille du Marché (2030) | 86.34 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 22.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des solutions de cybersécurité basées sur l'IA par Mordor Intelligence

La taille du marché des solutions de cybersécurité basées sur l'IA a atteint 30,92 milliards USD en 2025 et devrait atteindre 86,34 milliards USD d'ici 2030, reflétant un CAGR robuste de 22,8 %. L'adoption accélérée du cloud, les mandats réglementaires favorisant les défenses autonomes et la pénurie chronique de personnel de sécurité qualifié maintiennent la demande à un niveau élevé. Les entreprises font désormais face à des attaques pilotées par l'IA qui évoluent en temps réel, rendant la détection et la réponse automatisées indispensables. Les architectures zéro confiance, imposées dans de nombreuses juridictions, stimulent davantage les investissements dans l'analyse comportementale et l'authentification continue. Les fournisseurs se différencient en intégrant des capacités d'auto-réparation qui réduisent le coût total de possession tout en diminuant le délai moyen de réponse. Parallèlement, les prestataires de services constatent une demande croissante pour l'entraînement de modèles gérés, la chasse aux menaces et l'automatisation de la conformité, soulignant la transition du secteur vers une consommation de sécurité axée sur les résultats.

Principaux enseignements du rapport

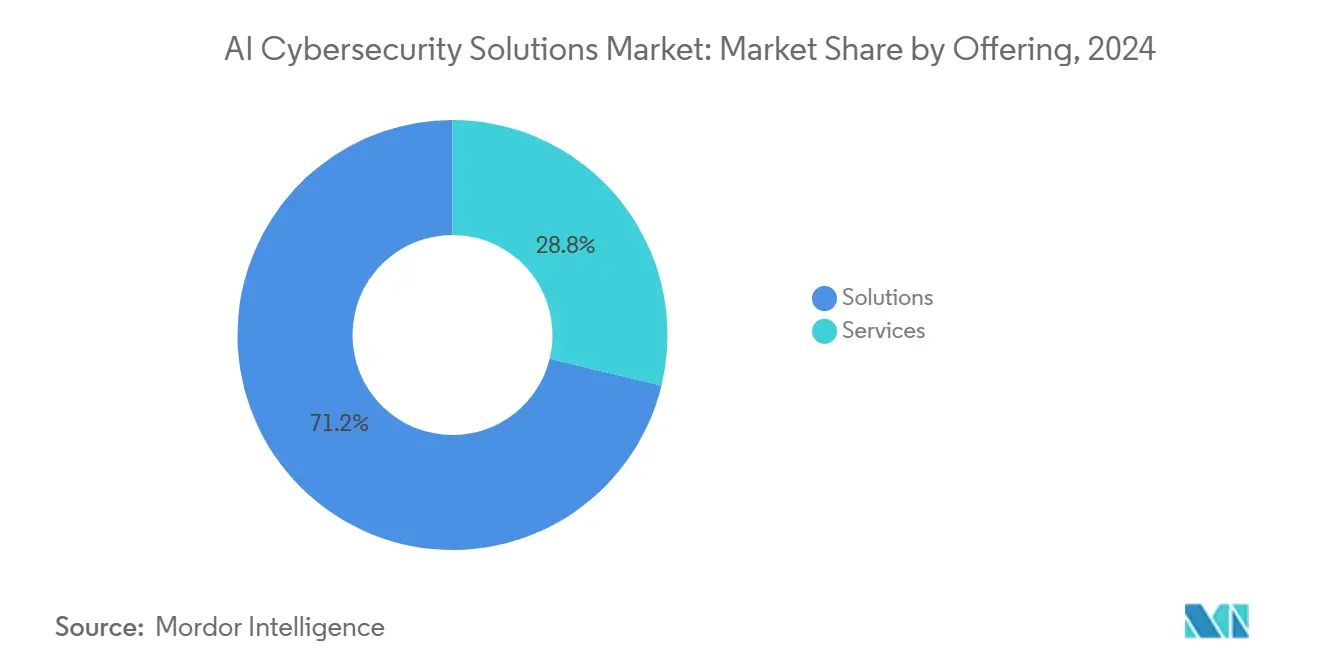

- Par offre, les solutions ont capté 71,2 % de la part du marché des solutions de cybersécurité basées sur l'IA en 2024, tandis que les services devraient progresser à un CAGR de 23,6 % jusqu'en 2030.

- Par mode de déploiement, les plateformes cloud ont représenté 58,8 % de la taille du marché des solutions de cybersécurité basées sur l'IA en 2024 et devraient se développer à un CAGR de 23,2 %.

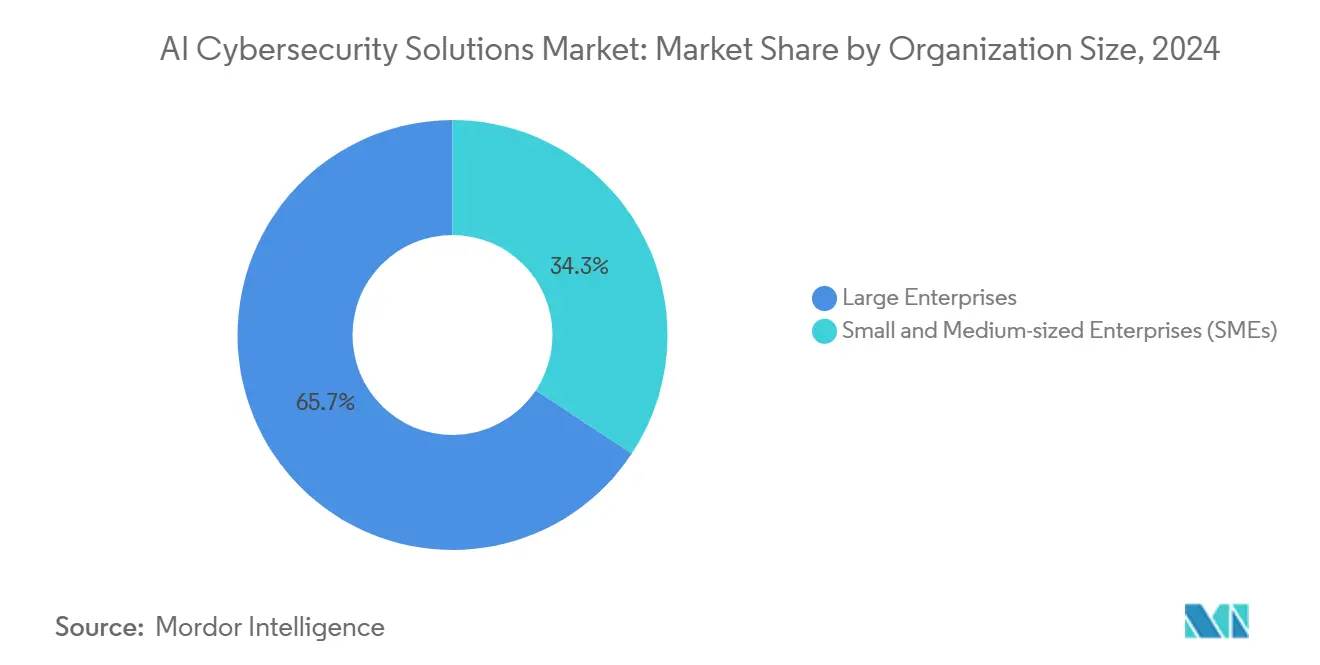

- Par taille d'organisation, les grandes entreprises ont détenu 65,7 % des revenus du marché des solutions de cybersécurité basées sur l'IA en 2024 ; les petites et moyennes entreprises sont positionnées pour une croissance à un CAGR de 23,5 % jusqu'en 2030.

- Par secteur d'utilisation final, les services bancaires et financiers ont été en tête avec 28,4 % des revenus du marché des solutions de cybersécurité basées sur l'IA en 2024 ; l'informatique et les télécommunications sont positionnées pour la progression la plus rapide à un CAGR de 24,3 %.

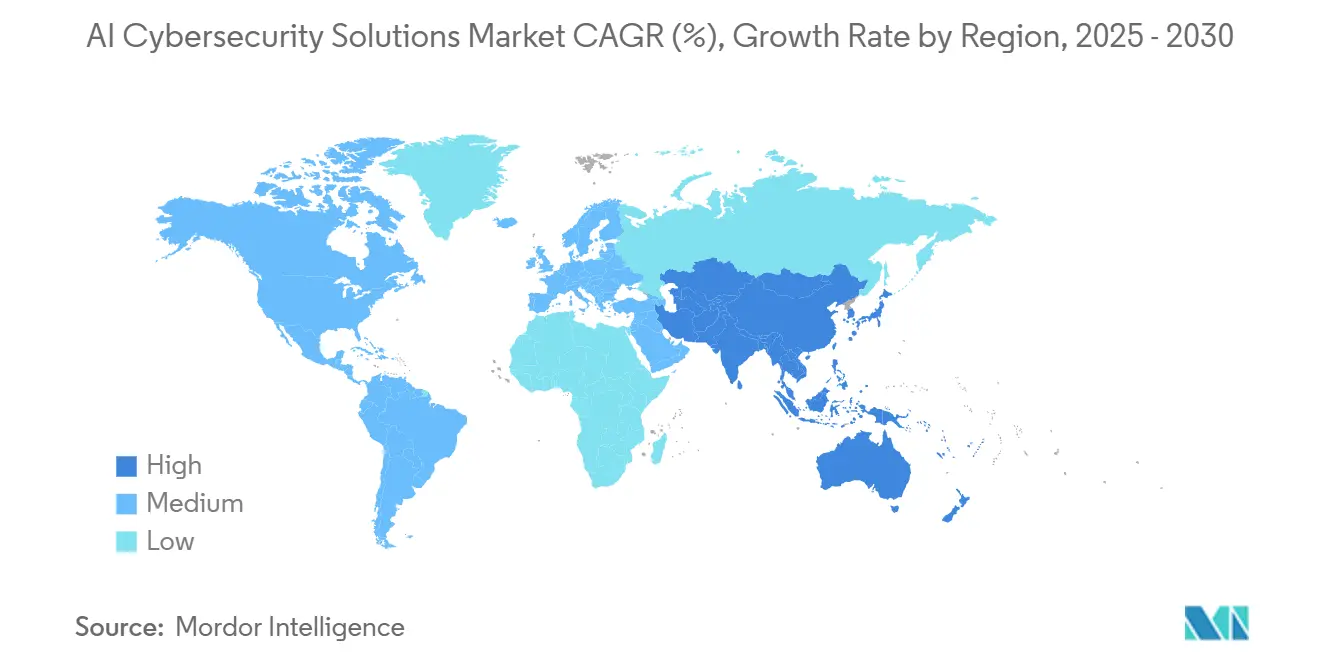

- Par géographie, l'Amérique du Nord a maintenu une part de 37,8 % du marché des solutions de cybersécurité basées sur l'IA en 2024, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 24,1 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des solutions de cybersécurité basées sur l'IA

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volume et sophistication croissants des cyberattaques | +6.2% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption rapide du cloud élargissant la surface d'attaque | +5.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Prolifération des appareils IoT et OT exigeant une sécurité IA zéro confiance | +4.9% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Réglementations strictes en matière de protection des données (RGPD, CCPA, NIS2, etc.) | +3.7% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration de l'IA dans les pipelines DevSecOps pour une protection continue | +2.4% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Moyen terme (2-4 ans) |

| Émergence d'opérations de sécurité autonomes et de réseaux auto-réparateurs | +1.8% | Amérique du Nord, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volume et sophistication croissants des cyberattaques

Les adversaires dotés de l'IA automatisent désormais la découverte de vulnérabilités, le développement d'exploits et les schémas d'ingénierie sociale basés sur les hypertrucages. Le FBI a enregistré une hausse de 10 % d'une année sur l'autre des plaintes pour cybercriminalité en 2024, avec des pertes monétaires dépassant 12,5 milliards USD.[1]Bureau fédéral d'enquête, "Rapport annuel 2024 du Centre de plaintes pour criminalité sur Internet," FBI, fbi.gov Les logiciels malveillants adaptatifs en temps réel contournent les outils basés sur les signatures, incitant les entreprises à déployer une modélisation continue des menaces par l'IA. La diffusion de l'IA en tant que service rend les kits d'attaque avancés accessibles à des acteurs moins qualifiés, élargissant le bassin de menaces. Les services financiers et la santé restent des cibles prioritaires en raison de leurs données à haute valeur ajoutée. Les organismes de normalisation, dont le NIST, ont mis à jour leurs cadres en 2024 pour mettre l'accent sur les défenses tenant compte de l'apprentissage automatique, institutionnalisant davantage l'adoption de l'IA.

Adoption rapide du cloud élargissant la surface d'attaque

Les entreprises gèrent désormais des milliers d'actifs cloud dans des environnements multi-fournisseurs, générant des lacunes de visibilité que les processus manuels ne peuvent pas combler. Le modèle de responsabilité partagée brouille souvent la propriété, notamment dans les charges de travail sans serveur et conteneurisées. Les journaux d'authentification massifs exigent l'apprentissage automatique pour la détection des anomalies à grande échelle. Les stratégies multi-cloud intensifient la complexité, poussant la demande de moteurs d'orchestration qui normalisent les politiques entre les fournisseurs. L'accès réseau zéro confiance produit des données d'autorisation continues, que les pipelines d'IA convertissent en informations exploitables. Les offres de sécurité natives du cloud qui intègrent la chasse aux menaces et l'auto-remédiation réduisent la charge administrative et accélèrent les cycles de déploiement.

Prolifération des appareils IoT et OT exigeant une sécurité IA zéro confiance

Les déploiements IoT industriels ont atteint 17,7 milliards de points de terminaison connectés en 2024, exposant des réseaux opérationnels qui manquaient traditionnellement de mesures de protection de l'authentification. Soixante-dix-huit pour cent des services publics interrogés ont signalé une augmentation des menaces cyber-physiques. Les protocoles hérités compliquent les cycles de correctifs, rendant la détection basée sur le comportement indispensable. Les moteurs de découverte d'actifs pilotés par l'IA cartographient les appareils en temps réel et appliquent la micro-segmentation sans perturber les processus. L'Industrie 4.0 accélère cette tendance, notamment dans la fabrication et l'énergie, où chaque minute d'arrêt peut coûter 50 000 USD. Les régulateurs imposent des bases de protection telles que la directive NIS2 de l'UE, incitant les opérateurs d'infrastructures critiques à investir dans des analyses IA évolutives.[2]Union européenne, "Directive (UE) 2022/2555," EUR-Lex, europa.eu

Réglementations strictes en matière de protection des données stimulant l'automatisation de la conformité

Le cadre NIS2 élargi de l'UE, en vigueur depuis octobre 2024, couvre désormais 18 secteurs critiques et oblige à signaler les incidents dans les 24 heures, avec des amendes pouvant atteindre 10 millions EUR (10,9 millions USD) ou 2 % du chiffre d'affaires annuel. Les lois parallèles des États américains élargissent la charge de conformité, rendant les pistes d'audit manuelles intenables. Les plateformes d'IA automatisent désormais la classification des données, les évaluations d'impact sur la vie privée et les flux de travail de notification de violation, réduisant les frais de conformité jusqu'à 40 %. Les techniques de confidentialité différentielle et d'apprentissage fédéré permettent aux entreprises multinationales de respecter les règles de localisation tout en partageant des renseignements sur les menaces. La surveillance réglementaire accroît la demande d'IA explicable pour démontrer l'alignement avec les exigences de diligence raisonnable.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de professionnels qualifiés en cybersécurité basée sur l'IA | -3.8% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Coût initial élevé et complexité d'intégration | -2.9% | Mondial, prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Biais des modèles et vulnérabilité aux attaques d'IA adversariales | -2.1% | Mondial, critique dans les secteurs réglementés | Moyen terme (2-4 ans) |

| Restrictions en matière de confidentialité des données limitant la disponibilité des données d'entraînement | -1.7% | Europe et Amérique du Nord, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de professionnels qualifiés en cybersécurité basée sur l'IA

L'écart mondial de main-d'œuvre a atteint 4 millions en 2024, avec des rôles spécialisés en IA particulièrement rares. Les universités diplôment moins de 15 000 candidats qualifiés par an, mais la demande industrielle dépasse 200 000. La rareté entraîne une inflation salariale que de nombreuses entreprises de taille intermédiaire ne peuvent pas absorber, ralentissant les délais d'adoption. Les prestataires de services gérés tentent de combler l'écart, mais les contraintes de capacité persistent. Les organismes de certification s'empressent de mettre à jour les programmes, tandis que les fournisseurs intègrent des interfaces sans code pour minimiser la complexité de la configuration. Sans apport de talents, les retards de mise en œuvre continueront de freiner la croissance à court terme.

Coût initial élevé et complexité d'intégration

Les déploiements complets de sécurité IA coûtent entre 2,5 millions USD et 5 millions USD, couvrant la modernisation de l'infrastructure de données, l'entraînement des modèles et l'intégration des API. Les plateformes SIEM héritées manquent souvent de schémas de données compatibles, nécessitant des connecteurs personnalisés qui ajoutent des mois aux dates de mise en service. Les petites et moyennes entreprises font face à des obstacles financiers particuliers, même si la tarification basée sur la consommation gagne du terrain. Les arguments commerciaux reposent sur les coûts de violation évités, qui sont difficiles à quantifier avant qu'un incident ne survienne. Les fournisseurs qui simplifient le déploiement grâce à des modèles pré-entraînés et des connecteurs clés en main constatent des cycles d'approvisionnement accélérés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les plateformes intégrées stimulent l'adoption

Les solutions ont représenté 71,2 % des revenus de 2024, illustrant la préférence des entreprises pour des plans de contrôle consolidés couvrant les vecteurs des points de terminaison, du réseau et de l'identité. La taille du marché des solutions de cybersécurité basées sur l'IA pour les services devrait se développer à un CAGR de 23,6 % à mesure que les organisations externalisent l'ajustement des modèles et la chasse aux menaces 24h/24 et 7j/7. La sécurité des applications domine car le développement centré sur les API introduit des vulnérabilités que les pare-feu statiques manquent. Les défenses centrées sur les données gagnent également du terrain, protégeant les charges de travail SaaS et multi-cloud grâce à la détection des anomalies basée sur l'apprentissage automatique.

La croissance des services découle d'un écart de talents persistant ; les entreprises s'appuient de plus en plus sur des prestataires de détection et de réponse gérées pour opérationnaliser des ensembles d'outils complexes. Les pratiques de conseil regroupent des feuilles de route de transformation avec l'automatisation de la conformité, tandis que les offres de SOC entièrement gérées fournissent des SLA basés sur les résultats. Les fournisseurs qui regroupent la formation, les tests d'intrusion et l'optimisation post-déploiement bénéficient de taux de renouvellement plus élevés, signalant un passage du produit aux partenariats de cycle de vie au sein du marché des solutions de cybersécurité basées sur l'IA.

Par mode de déploiement : l'architecture native du cloud fait évoluer les défenses

Les déploiements cloud ont détenu une part de 58,8 % en 2024 et devraient maintenir un CAGR de 23,2 %, reflétant l'évolutivité nécessaire pour l'inférence de modèles à forte intensité de calcul. Cette part représente une portion significative de la taille globale du marché des solutions de cybersécurité basées sur l'IA, renforçant le rôle du cloud comme environnement par défaut pour les pipelines d'analyse. Les ressources élastiques permettent une ingestion rapide de la télémétrie à haute vélocité, permettant une notation des anomalies en moins d'une seconde.

Les installations sur site persistent pour la souveraineté des données et les cas d'utilisation sensibles à la latence, notamment dans la défense et les infrastructures critiques. Les modèles hybrides combinent le prétraitement local avec des consoles de contrôle hébergées dans le cloud, équilibrant performance et conformité. Les déploiements en périphérie rapprochent l'IA des capteurs IoT, offrant une réponse immédiate dans les environnements opérationnels. La prolifération des cadres de gouvernance cloud FedRAMP et ISO 27017 légitime davantage l'adoption du cloud, facilitant les cycles d'approvisionnement pour les clients du secteur public.

Par taille d'organisation : la dynamique des PME redéfinit l'économie

Les grandes entreprises ont conservé 65,7 % des revenus en 2024, tirant parti de budgets importants pour déployer des défenses multicouches. Pourtant, les PME affichent la croissance la plus rapide à un CAGR de 23,5 %, portées par des plateformes SaaS qui suppriment les barrières d'infrastructure. La facturation basée sur la consommation permet aux petites entreprises d'accéder à des analyses de niveau entreprise sans dépenses en capital.

L'orchestration automatisée nivelle le terrain de jeu en traduisant des indicateurs complexes en alertes en langage clair. Les assureurs exigent de plus en plus des contrôles renforcés par l'IA comme condition de souscription des polices cyber, incitant les PME à adopter ces solutions. À l'inverse, les grandes organisations privilégient le développement de modèles personnalisés et les capacités de chasse avancées, qui complètent leurs flux de travail SOC existants. La démocratisation des capacités remodèle les stratégies de mise sur le marché des fournisseurs au sein du marché des solutions de cybersécurité basées sur l'IA.

Par secteur d'utilisation final : le BFSI en tête tandis que les secteurs technologiques accélèrent

Les services bancaires et financiers ont représenté 28,4 % de la demande sectorielle en 2024, portés par la surveillance réglementaire et les données à haute valeur ajoutée. L'analyse comportementale pilotée par l'IA détecte les menaces internes, la fraude à l'identité synthétique et les tentatives de prise de contrôle de compte en quelques millisecondes. Le secteur vertical de l'informatique et des télécommunications est positionné pour la montée la plus forte à un CAGR de 24,3 %, alimenté par les déploiements 5G et l'informatique en périphérie qui élargissent les surfaces d'attaque.

Les organisations de santé intègrent la télémétrie des appareils avec les protections des dossiers de santé électroniques pour contrecarrer les rançongiciels ciblant la sécurité des patients. Le commerce de détail exploite l'IA pour la détection des fraudes de paiement en temps réel, liant la sécurité aux indicateurs d'expérience client. Dans la fabrication, les données de maintenance prédictive recoupent les analyses de sécurité pour protéger les actifs des usines intelligentes. Chaque secteur vertical recherche des mappages de conformité clés en main, par exemple PCI DSS pour le commerce de détail et HIPAA pour la santé, intégrant la gouvernance directement dans les flux de travail de défense.

Analyse géographique

L'Amérique du Nord a conservé une part de 37,8 % en 2024 grâce à des cadres réglementaires matures, un capital-risque abondant et un vaste écosystème de fournisseurs. Les mandats fédéraux, notamment le décret exécutif sur la cybersécurité, obligent à l'adoption du zéro confiance dans les agences, alimentant les retombées sur les entreprises. La maturité numérique élevée dans les secteurs des services financiers et de la technologie assure un investissement soutenu dans les plateformes d'analyse comportementale et de réponse autonome. Le partage de renseignements sur les menaces entre secteurs public et privé à travers des programmes tels que le programme de diagnostics et d'atténuation continus de la CISA catalyse davantage l'adoption.[3]Agence de cybersécurité et de sécurité des infrastructures, "Programme de diagnostics et d'atténuation continus," CISA, cisa.gov

L'Asie-Pacifique enregistrera un CAGR de 24,1 % jusqu'en 2030, portée par l'urbanisation rapide, l'expansion de la 5G et les pôles de fabrication de l'Industrie 4.0. La Chine, le Japon et l'Australie représentent les plus grands dépensiers, tandis que l'Inde affiche une forte vélocité parmi les PME natives du cloud. Les plans directeurs gouvernementaux en matière de cybersécurité tels que le cadre régional de l'APEC soutiennent l'échange d'informations transfrontalier, encourageant les déploiements multinationaux. Les projets de villes intelligentes en Asie du Sud-Est intègrent des contrôles de sécurité IA dès la conception, élevant la capacité de base à travers les réseaux municipaux.

L'Europe affiche une croissance régulière ancrée par la directive NIS2, qui formalise les obligations de cybersécurité pour 27 membres. Les organisations recherchent des plateformes d'IA avec des options de localisation des données pour satisfaire les préoccupations de souveraineté. L'Allemagne, le Royaume-Uni et la France dominent l'adoption en entreprise, tandis que les pays nordiques atteignent une quasi-parité entre les PME et les grandes entreprises. La prochaine loi européenne sur l'IA incite les fournisseurs à certifier la transparence et l'auditabilité, remodelant les feuilles de route des produits. Les réalignements liés au Brexit créent des complexités à double régime, où les opérateurs transfrontaliers exigent des outils de conformité flexibles. Dans ces régions, le marché des solutions de cybersécurité basées sur l'IA continue d'évoluer grâce à des adaptations de produits localisées et à une coopération multilatérale.

Paysage concurrentiel

L'arène de la cybersécurité basée sur l'IA reste modérément fragmentée, aucun fournisseur unique ne dépassant 15 % des revenus. Les fournisseurs établis tels que Palo Alto Networks, Fortinet et CrowdStrike étendent leurs portefeuilles existants via des acquisitions d'IA et l'innovation interne. Les challengers natifs de l'IA comme Darktrace et SentinelOne privilégient la réponse autonome, perturbant les cycles de renouvellement des acteurs en place. Les hyperscalers cloud intègrent des analyses de sécurité dans leurs plateformes, brouillant les frontières entre infrastructure et protection.

Les mouvements stratégiques s'articulent autour de trois archétypes : la consolidation de plateformes, comme en témoigne l'acquisition de Talon Cyber Security par Palo Alto Networks en mai 2025, la spécialisation verticale, illustrée par le pivot de Vectra vers la sécurité des technologies opérationnelles, et les écosystèmes de partenaires typifiés par les intégrations de CrowdStrike avec Google Cloud, HPE et Cloudflare en juillet 2025.[4]Palo Alto Networks, "Palo Alto Networks acquiert Talon Cyber Security," paloaltonetworks.com Les fournisseurs mettant l'accent sur des résultats mesurables gagnent du terrain face à la rigueur budgétaire, en s'appuyant sur les mappages MITRE ATT&CK et les indicateurs de délai de confinement comme preuves.

Les opportunités inexploitées comprennent l'analyse préservant la confidentialité pour les secteurs réglementés et les solutions spécifiques aux domaines pour les systèmes de contrôle industriel. Les start-ups qui associent une tarification à la consommation à des déploiements rapides trouvent un écho auprès des PME, alimentant un courant sous-jacent de concurrence disruptive. Dans l'ensemble, le marché des solutions de cybersécurité basées sur l'IA récompense les fournisseurs capables de combiner profondeur technique et simplicité opérationnelle.

Leaders du secteur des solutions de cybersécurité basées sur l'IA

Darktrace plc

Vectra AI, Inc.

SentinelOne, Inc.

CrowdStrike Holdings, Inc.

Palo Alto Networks, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Thoma Bravo a finalisé l'acquisition de Darktrace pour 5,3 milliards USD, permettant un investissement accéléré dans les produits et une expansion géographique.

- Juillet 2025 : CrowdStrike a forgé des partenariats avec Google Cloud, HPE et Cloudflare, intégrant la protection des points de terminaison Falcon dans plusieurs écosystèmes cloud.

- Juillet 2025 : Sophos a dévoilé son écosystème de cybersécurité adaptative, unifiant les protections des points de terminaison, du réseau et du cloud.

- Juin 2025 : Check Point a lancé Infinity AI, consolidant la prévention, la détection et la réponse sous un même toit.

Portée du rapport mondial sur le marché des solutions de cybersécurité basées sur l'IA

Les solutions de sécurité basées sur l'IA impliquent l'intégration des données des points de terminaison et des analyses pour obtenir des renseignements sur les menaces, ce qui aide à détecter et à exposer une attaque dans un environnement particulier. Avec la croissance des transactions en ligne et une augmentation du commerce mobile, NEFT et RTGS, la demande de solutions de sécurité augmente. Le secteur bancaire a constaté une hausse significative de l'adoption de solutions de sécurité basées sur l'intelligence artificielle, ce qui a contribué à améliorer les services bancaires.

Le marché est segmenté par type de sécurité (sécurité des réseaux, sécurité des applications et sécurité du cloud), service (professionnel et géré), déploiement (sur site et cloud), secteur d'utilisation final (gouvernement et défense, commerce de détail, BFSI, fabrication, santé, automobile et transport, et autres secteurs d'utilisation final), et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Solutions | Sécurité des applications |

| Sécurité du cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Sécurité des réseaux | |

| Sécurité des points de terminaison | |

| Services | Services professionnels |

| Services gérés |

| Sur site |

| Cloud |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| BFSI |

| Informatique et télécommunications |

| Santé |

| Commerce de détail et commerce électronique |

| Industrie et défense |

| Énergie et services publics |

| Fabrication |

| Autres secteurs verticaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Singapour | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par offre | Solutions | Sécurité des applications | |

| Sécurité du cloud | |||

| Sécurité des données | |||

| Gestion des identités et des accès | |||

| Protection des infrastructures | |||

| Gestion intégrée des risques | |||

| Sécurité des réseaux | |||

| Sécurité des points de terminaison | |||

| Services | Services professionnels | ||

| Services gérés | |||

| Par mode de déploiement | Sur site | ||

| Cloud | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par secteur d'utilisation final | BFSI | ||

| Informatique et télécommunications | |||

| Santé | |||

| Commerce de détail et commerce électronique | |||

| Industrie et défense | |||

| Énergie et services publics | |||

| Fabrication | |||

| Autres secteurs verticaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Malaisie | |||

| Singapour | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des solutions de cybersécurité basées sur l'IA en 2025 ?

La taille du marché des solutions de cybersécurité basées sur l'IA s'élève à 30,92 milliards USD en 2025, et il est appelé à croître rapidement jusqu'en 2030.

Quel CAGR est prévu pour les dépenses de cyberdéfense basées sur l'IA jusqu'en 2030 ?

Les dépenses agrégées devraient afficher un CAGR de 22,8 % entre 2025 et 2030, soulignant la forte demande de contrôles de sécurité autonomes.

Quelle région devrait connaître la croissance la plus rapide pour la sécurité pilotée par l'IA ?

L'Asie-Pacifique devrait atteindre un CAGR de 24,1 % jusqu'en 2030, à mesure que les initiatives de transformation numérique multiplient les surfaces d'attaque.

Pourquoi les petites et moyennes entreprises adoptent-elles désormais la sécurité basée sur l'IA ?

La livraison SaaS native du cloud abaisse les barrières d'infrastructure, tandis que les exigences des assureurs imposent de plus en plus la détection automatisée des menaces.

Quel segment mène l'adoption actuelle par secteur vertical ?

Les services bancaires et financiers détiennent la plus grande part, représentant 28,4 % des revenus de 2024 en raison de mandats de conformité stricts et de précieuses bases de données.

Comment les fournisseurs comblent-ils le déficit de talents en cybersécurité ?

Les plateformes intègrent désormais le triage alimenté par l'IA, l'automatisation sans code et des offres de services gérés, permettant aux organisations de fonctionner avec des équipes de sécurité plus réduites.

Dernière mise à jour de la page le: