Taille et part du marché de l'IA dans la facturation médicale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.49 Milliards de dollars |

| Taille du Marché (2031) | 15.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'IA dans la facturation médicale par Mordor Intelligence

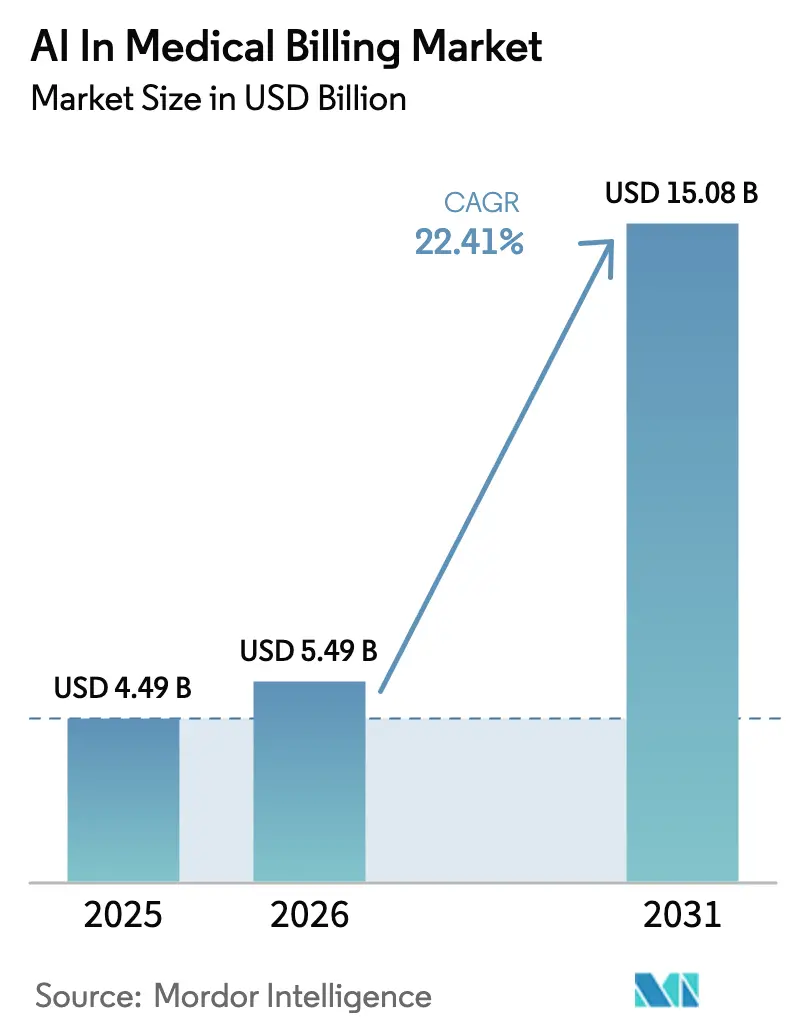

La taille du marché de l'IA dans la facturation médicale devrait passer de 4,49 milliards USD en 2025 à 5,49 milliards USD en 2026 et devrait atteindre 15,08 milliards USD d'ici 2031 à un TCAC de 22,41 % sur la période 2026-2031. Le virage vers l'automatisation intelligente remodèle les opérations financières, les prestataires cherchant à endiguer les 262 milliards USD de demandes initialement refusées chaque année. Les hôpitaux accélèrent le déploiement pour faire face aux pénuries aiguës de codeurs, tandis que les payeurs déploient des analyses prédictives pour freiner la croissance des refus. La migration vers le cloud domine car les modèles par abonnement réduisent les dépenses en capital et simplifient l'intégration des DSE. La consolidation parmi les grands fournisseurs se poursuit, illustrée par des acquisitions de plusieurs milliards de dollars qui regroupent les capacités cliniques, financières et analytiques au sein de plateformes unifiées.

Principaux enseignements du rapport

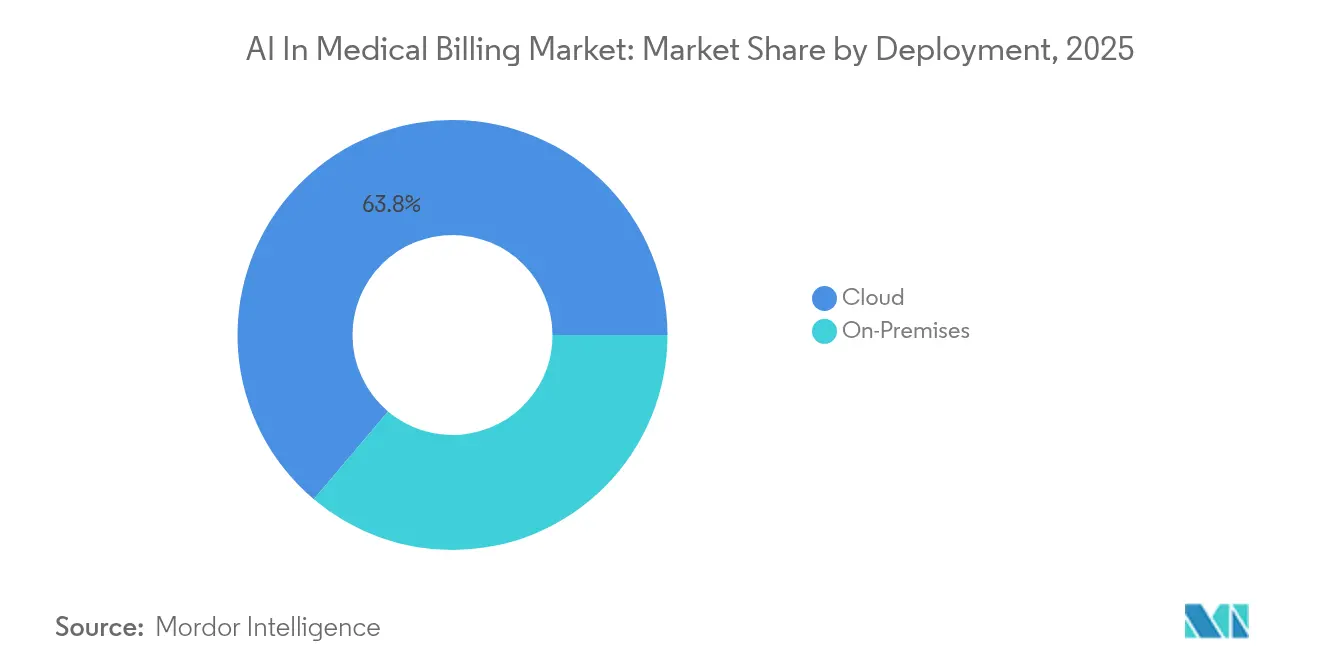

- Par déploiement, les modèles cloud ont capturé 63,84 % de la part du marché de l'IA dans la facturation médicale en 2025, et le segment devrait progresser à un taux de 24,71 % jusqu'en 2031.

- Par application, le traitement et la liquidation des demandes représentaient 38,12 % de la taille du marché de l'IA dans la facturation médicale en 2025, tandis que la détection des fraudes devrait se développer à un TCAC de 27,03 % jusqu'en 2031.

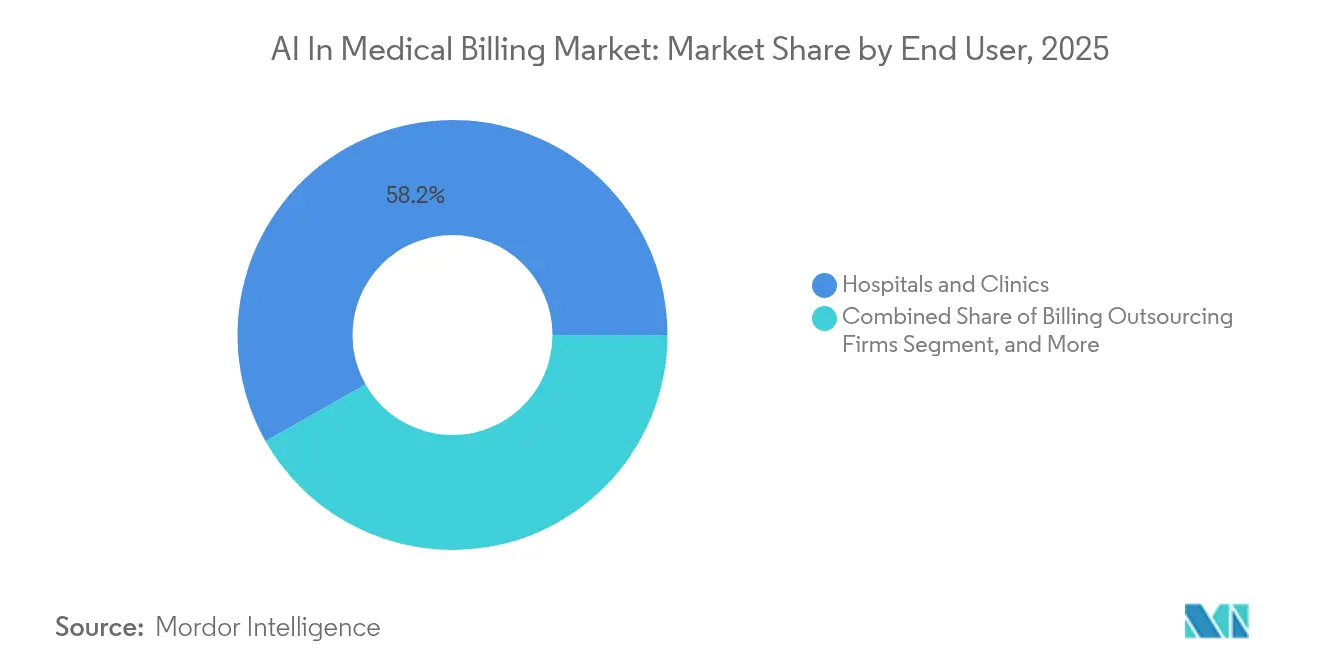

- Par utilisateur final, les hôpitaux et cliniques représentaient 58,22 % de la taille du marché de l'IA dans la facturation médicale en 2025 ; les sociétés d'externalisation de la facturation devraient enregistrer le TCAC le plus rapide, soit 28,41 %, jusqu'en 2031.

- Par modèle commercial, les plateformes autonomes étaient en tête avec 54,40 % de la part du marché de l'IA dans la facturation médicale en 2025, tandis que les suites DSE/RCM intégrées devraient progresser à un TCAC de 24,39 % jusqu'en 2031.

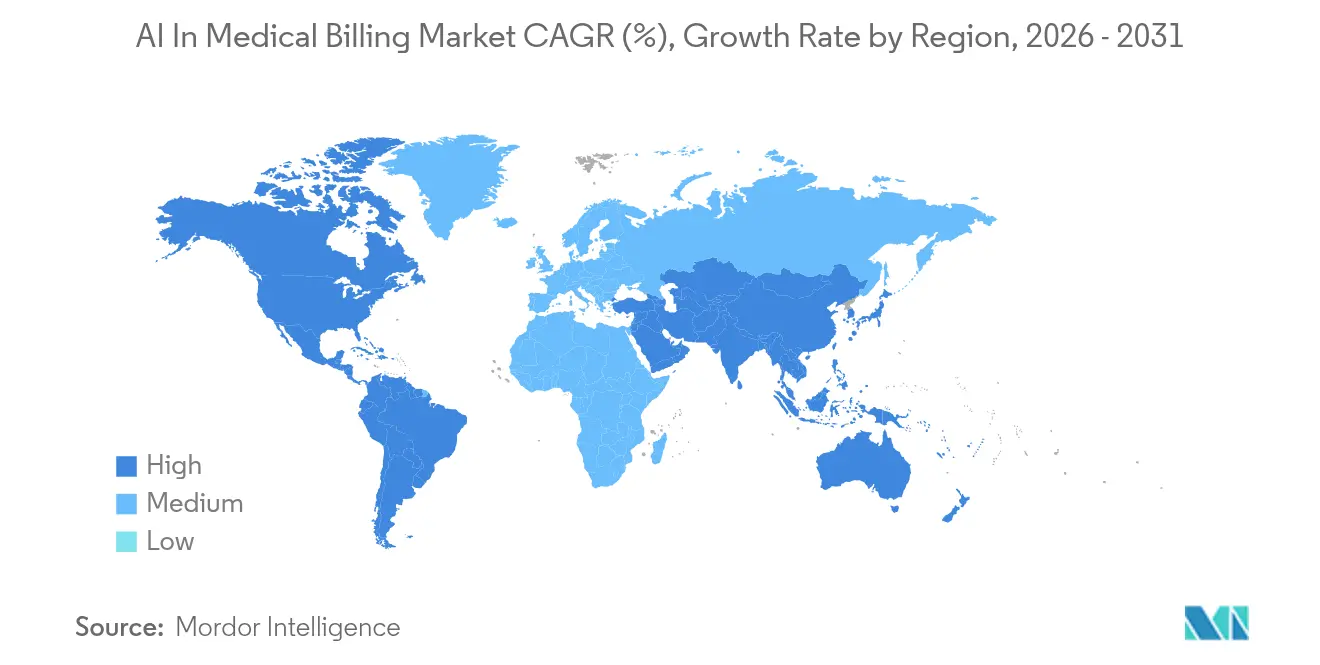

- Par géographie, l'Amérique du Nord dominait avec une part de revenus de 46,10 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 26,64 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'IA dans la facturation médicale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats croissants d'automatisation RCM par les directeurs financiers des hôpitaux | +4.2% | Mondial, plus fort en Amérique du Nord | Moyen terme (2-4 ans) |

| Intégration de l'IA avec l'écosystème DSE basé sur le cloud | +3.8% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Hausse des taux de refus de demandes entraînant des analyses prédictives | +5.1% | Mondial, aigu sur le marché américain | Court terme (≤ 2 ans) |

| Pénuries de personnel en codage médical poussant à l'automatisation | +4.7% | Mondial, critique dans les marchés développés | Moyen terme (2-4 ans) |

| Assistants de codage par IA générative réduisant le temps d'intégration | +2.9% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| API de vérification des avantages en temps réel reconfigurant les flux de travail | +2.4% | Amérique du Nord, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des taux de refus de demandes entraînant des analyses prédictives

Les demandes refusées ont dépassé 450 millions en 2024, faisant passer les taux de refus de 10,2 % à 11 % et générant une charge de 19,7 milliards USD pour les hôpitaux afin d'annuler les rejets.[1]Robert King, "Les refus de demandes atteignent 11 %," Healthcare Dive, healthcaredive.com Les moteurs prédictifs évaluent désormais la probabilité de refus avec une précision de 85 % et permettent des réductions de plus de 30 % des rejets, augmentant les revenus de 20 % pour les premiers adoptants. De nouveaux outils génèrent également automatiquement des lettres d'appel spécifiques aux payeurs en quelques minutes, réduisant les coûts de traitement manuel liés à la charge de travail annuelle de gestion des refus de 20 milliards USD. Ces gains d'efficacité renforcent le marché de l'IA dans la gestion du cycle de revenus des soins de santé à mesure que les témoignages de réussite se multiplient.

Pénuries de personnel en codage médical poussant à l'automatisation

Neuf systèmes de santé sur dix signalent des pénuries de codeurs qui prolongent les cycles de facturation et risquent de non-conformité. Les plateformes de codage autonomes offrent désormais des économies de temps de 61 à 70 % tout en maintenant des taux de demandes propres de 99 % et une conformité totale aux audits.[2]Samantha Johnson, "L'IA générative améliore la précision du codage," AKASA, akasa.com Les modèles transformer propriétaires interprètent la documentation complexe et surpassent les références humaines dans les cas courants, et les assistants génératifs formés sur des données locales surpassent les modèles génériques de 40 %.[3]Katherine Davis, "Les demandes refusées restent un problème de 262 milliards USD," Medical Economics, medicaleconomics.com L'écart de main-d'œuvre persistant garantit une demande soutenue pour ces solutions sur le marché de l'IA dans la gestion du cycle de revenus des soins de santé.

Intégration de l'IA avec l'écosystème DSE basé sur le cloud

Les organisations de soins de santé accordent de plus en plus la priorité aux capacités d'intégration des DSE, car 96 % des spécialistes recherchent des technologies d'IA et d'apprentissage automatique pour les diagnostics et les analyses prédictives dans leurs flux de travail existants. Les modèles de déploiement basés sur le cloud facilitent l'intégration transparente de l'IA avec les principales plateformes DSE, permettant des suggestions de codage en temps réel, le traitement automatisé des autorisations préalables et la gestion intelligente des demandes sans perturber les flux de travail cliniques établis.

Mandats croissants d'automatisation RCM par les directeurs financiers des hôpitaux

Les directeurs financiers des hôpitaux imposent des initiatives d'automatisation RCM, car 74 % d'entre eux mettent actuellement en œuvre des technologies d'IA pour faire face aux pressions sur la rentabilité et aux inefficacités opérationnelles qui menacent la viabilité financière. L'approche axée sur l'automatisation de R1 RCM démontre un leadership sur le marché, gérant plus de 1 000 milliards USD de revenus nets des patients tout en utilisant l'IA pour les appels cliniques, la précision du codage et les autorisations préalables automatisées qui réduisent considérablement les délais de traitement. Les mandats des directeurs financiers se concentrent de plus en plus sur des indicateurs de retour sur investissement mesurables, avec des mises en œuvre réussies montrant des économies de temps de 38 à 47 % dans la planification des patients, des améliorations de 44 à 53 % de l'efficacité du traitement des demandes et des réductions substantielles des jours de comptes débiteurs. L'accent mis par les dirigeants sur l'automatisation reflète des pressions plus larges dans le secteur des soins de santé, notamment la baisse des taux de remboursement, la complexité réglementaire accrue et le besoin de solutions évolutives qui maintiennent la qualité tout en réduisant les coûts opérationnels.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lacunes en matière de sécurité des données et de conformité HIPAA | -3.2% | Centré sur les États-Unis, en expansion mondiale | Court terme (≤ 2 ans) |

| Obstacles à l'interopérabilité avec la pile RCM héritée | -2.8% | Mondial, aigu dans les marchés établis | Moyen terme (2-4 ans) |

| Pénurie d'ensembles de données d'entraînement annotés spécifiques aux spécialités | -1.9% | Mondial, variable selon la spécialité | Long terme (≥ 4 ans) |

| Préoccupations relatives aux biais algorithmiques et à l'auditabilité ralentissant les approbations des payeurs | -2.1% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Lacunes en matière de sécurité des données et de conformité HIPAA

Soixante-sept pour cent des prestataires admettent qu'ils ne sont pas préparés à des règles de sécurité IA plus strictes qui exigent des inventaires de chaque algorithme touchant aux informations de santé protégées électroniquement.[4]Brian Moyer, "Liste de contrôle de conformité HIPAA et IA," Compliancy Group, compliancy-group.com Les nouvelles directives fédérales exigent des pistes d'audit en temps réel et des tests de biais, prolongeant les délais de déploiement et tempérant les dépenses à court terme sur le marché de l'IA dans la facturation médicale.

Obstacles à l'interopérabilité avec la pile RCM héritée

De nombreux systèmes de facturation hospitalière manquent d'API modernes, forçant des projets de middleware coûteux qui prolongent les délais de mise en œuvre de plusieurs mois. Les petits prestataires peinent à financer les remplacements, créant un fossé numérique entre les premiers adoptants et les organisations liées à une infrastructure obsolète. Les fournisseurs qui investissent dans des connecteurs préconstruits pour les principaux DSE et centres de compensation gagnent un avantage concurrentiel, mais les normes à l'échelle de l'industrie restent incomplètes. Les dépenses d'intégration supplémentaires freinent la vitesse d'adoption, limitant la croissance du marché de l'IA dans la facturation médicale jusqu'à ce que des cadres d'interopérabilité plus larges arrivent à maturité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : la domination du cloud accélère l'adoption multi-locataires

Le déploiement cloud représentait 63,84 % de la part du marché de l'IA dans la facturation médicale en 2025 et devrait se développer à un TCAC de 24,71 %. Les modèles par abonnement transfèrent les dépenses en capital vers les dépenses d'exploitation, tandis que les architectures multi-locataires fournissent une sécurité de niveau entreprise aux petits cabinets. Les mises à jour automatiques des modèles permettent des changements plus rapides des règles des payeurs, maintenant la logique de prévention des refus à jour. Les installations sur site persistent dans les grands centres académiques qui exploitent les clouds privés existants. Les approches hybrides équilibrent la résidence locale des données avec l'inférence basée sur le cloud, affinant la conformité sans sacrifier l'évolutivité.

Par application : le traitement des demandes est en tête tandis que la détection des fraudes progresse

Le traitement et la liquidation des demandes ont contribué à hauteur de 38,12 % à la taille du marché de l'IA dans la facturation médicale en 2025. Les moteurs de traitement du langage naturel valident la documentation et les règles des payeurs, réduisant les rejets et accélérant les remboursements. La détection des fraudes est le segment qui progresse le plus rapidement, prévu à un TCAC de 27,03 % alors que les algorithmes de reconnaissance de schémas luttent contre les 200 milliards USD de pertes annuelles liées à la fraude dans le secteur de la santé. Les cas d'utilisation adjacents tels que la prévision des revenus et l'optimisation des paiements des patients augmentent la fidélisation des clients des fournisseurs.

Par utilisateur final : les hôpitaux dominent tandis que les sociétés de facturation adoptent l'automatisation

Les hôpitaux et cliniques représentaient 58,22 % de la taille du marché de l'IA dans la facturation médicale en 2025. Les directeurs financiers visent des réductions à deux chiffres des jours de comptes débiteurs grâce à une automatisation complète. Les sociétés d'externalisation de la facturation sont en passe d'atteindre un TCAC de 28,41 % en intégrant l'IA dans des portefeuilles de services qui séduisent les cabinets aux ressources limitées. Les payeurs déploient l'IA pour la liquidation en temps réel, bien que la surveillance législative limite l'automatisation complète dans plusieurs États.

Par modèle commercial : les plateformes autonomes mènent la transition vers l'intégration

Les fournisseurs autonomes contrôlaient 54,40 % de la part des revenus en 2025. Leurs algorithmes ciblés excellent dans le codage autonome et la prévention des refus. Les suites DSE/RCM intégrées, dont la progression est prévue à un TCAC de 24,39 %, attirent les acheteurs souhaitant des flux de travail clinico-financiers unifiés. Au fil du temps, les fonctionnalités autonomes réussies migrent vers des écosystèmes plus larges, signalant une consolidation sur l'ensemble du marché de l'IA dans la facturation médicale.

Analyse géographique

L'Amérique du Nord a généré 46,10 % des revenus mondiaux en 2025, portée par une infrastructure informatique avancée, de vastes réseaux payeurs-prestataires et 11,1 milliards USD de financement par capital-risque pour l'IA dans le secteur de la santé cette année-là, dont 60 % ciblaient les solutions administratives. Les États-Unis dominent en raison de règles de facturation complexes et de volumes élevés de demandes, tandis que le Canada et le Mexique accélèrent la numérisation pour soutenir les soins transfrontaliers.

L'Asie-Pacifique devrait afficher un TCAC de 26,64 % jusqu'en 2031. Les programmes de modernisation gouvernementaux, la croissance du tourisme médical et l'adoption de la télésanté stimulent la demande de facturation automatisée. La Chine et l'Inde pilotent la liquidation en temps réel pour soutenir les objectifs de couverture universelle, tandis que le Japon et l'Australie utilisent le codage par IA pour compenser le vieillissement de la main-d'œuvre. Les marchés émergents de l'ASEAN contournent les systèmes hérités grâce à des déploiements natifs dans le cloud, soutenant l'élan régional du marché de l'IA dans la gestion du cycle de revenus des soins de santé.

L'Europe affiche des gains réguliers alors que le RGPD et les prochaines lois sur l'IA mettent l'accent sur la transparence et la souveraineté des données. Les fournisseurs dotés d'architectures axées sur la confidentialité remportent des contrats en Allemagne, en France et dans les pays nordiques. Le Moyen-Orient et l'Afrique restent naissants mais prometteurs, les États du Golfe investissant dans des complexes hospitaliers intelligents et les nations d'Afrique subsaharienne adoptant le RCM cloud pour combler les lacunes infrastructurelles.

Paysage concurrentiel

Le marché présente une concentration modérée. Optum intègre l'opération Change Healthcare de 13 milliards USD pour coupler la chambre de compensation, les analyses et les données cliniques au sein d'une pile unique. R1 RCM est passé privé lors d'un rachat de 8,9 milliards USD, libérant la direction pour étendre la portée de l'automatisation. Waystar a affiché un chiffre d'affaires de 256,4 millions USD au premier trimestre 2025 et a lancé AltitudeAI pour traiter la gestion des refus avec des modèles génératifs.

Des spécialistes tels qu'AKASA, CodaMetrix et Thoughtful AI affinent des flux de travail basés sur des transformers qui surpassent les acteurs établis dans des tâches de niche. Des alliances stratégiques émergent entre les fournisseurs de DSE et les entreprises d'IA spécialisées pour répondre aux besoins des spécialités sans remplacement à grande échelle. Le positionnement concurrentiel repose désormais sur la tarification basée sur les résultats, les fonctionnalités de gouvernance intégrées et la livraison cloud transparente qui permettent une mise à l'échelle rapide sur l'ensemble du marché de l'IA dans la facturation médicale.

Leaders du secteur de l'IA dans la facturation médicale

Optum

Waystar

R1 RCM

athenahealth

AdvancedMD

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2024 : R1 RCM a accepté une privatisation de 8,9 milliards USD par TowerBrook Capital Partners et Clayton Dubilier & Rice.

- Juillet 2024 : Thoughtful AI a levé 20 millions USD pour développer des agents RCM autonomes.

- Juin 2024 : AKASA a lancé un assistant de codage médical par IA générative offrant des performances 40 % supérieures sur les données spécifiques aux établissements.

- Mai 2024 : Firstsource a acquis Quintessence pour renforcer ses capacités d'automatisation RCM pilotées par l'IA.

Portée du rapport mondial sur le marché de l'IA dans la facturation médicale

L'IA dans la facturation médicale prédit les résultats des demandes, identifie les défis potentiels et suggère des mesures préventives en analysant les données historiques et les tendances actuelles. Cette approche proactive aide à naviguer dans le paysage en constante évolution de la facturation médicale et à optimiser les opérations pour une efficacité et des revenus maximaux.

Le marché de l'IA dans la facturation médicale est segmenté par déploiement (cloud, sur site), par application (facturation et documentation automatisées, traitement des demandes, détection des fraudes, autres applications), par utilisateurs finaux (hôpitaux et cliniques, payeurs de soins de santé, centres chirurgicaux ambulatoires, autres utilisateurs finaux), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Cloud |

| Sur site |

| Codage et documentation automatisés |

| Traitement et liquidation des demandes |

| Détection des fraudes et notation des risques |

| Analyse et prévision des revenus |

| Optimisation des paiements des patients |

| Hôpitaux et cliniques |

| Centres chirurgicaux ambulatoires |

| Payeurs de soins de santé |

| Sociétés d'externalisation de la facturation |

| Autres prestataires |

| Plateformes RCM IA autonomes |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par déploiement | Cloud | ||

| Sur site | |||

| Par application | Codage et documentation automatisés | ||

| Traitement et liquidation des demandes | |||

| Détection des fraudes et notation des risques | |||

| Analyse et prévision des revenus | |||

| Optimisation des paiements des patients | |||

| Par utilisateur final | Hôpitaux et cliniques | ||

| Centres chirurgicaux ambulatoires | |||

| Payeurs de soins de santé | |||

| Sociétés d'externalisation de la facturation | |||

| Autres prestataires | |||

| Par modèle commercial | Plateformes RCM IA autonomes | ||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quel est le taux de croissance prévu pour le marché de l'IA dans la facturation médicale ?

Le marché devrait progresser de 5,49 milliards USD en 2026 à 15,08 milliards USD en 2031, affichant un TCAC de 22,41 % sur la période 2026-2031.

Quel modèle de déploiement détient la plus grande part ?

Le déploiement cloud est en tête avec une part de 63,84 % en 2025, car il réduit les coûts initiaux et prend en charge une mise à l'échelle rapide.

Quel domaine d'application connaît la croissance la plus rapide ?

La détection des fraudes et la notation des risques devraient enregistrer un TCAC de 27,03 % jusqu'en 2031.

Pourquoi les hôpitaux investissent-ils massivement dans les outils de revenus basés sur l'IA ?

Les hôpitaux font face à des pénuries de codeurs et à des taux de refus croissants ; l'IA permet des économies de main-d'œuvre de 61 à 70 % et des réductions de refus de 30 %.

Quelle géographie est en passe d'afficher la croissance la plus élevée ?

L'Asie-Pacifique devrait afficher un TCAC de 26,64 % grâce à la numérisation des soins de santé et aux programmes gouvernementaux favorables.

Dernière mise à jour de la page le: