Taille et part du marché de la télématique d'assurance en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

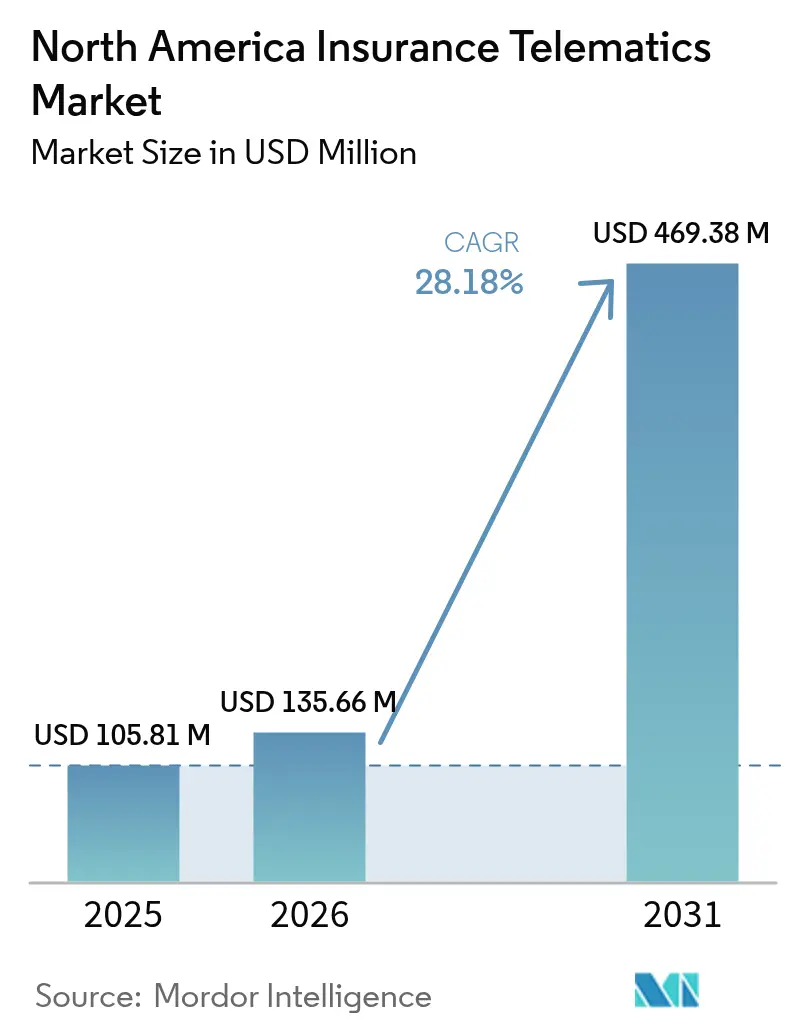

| Taille du marché de l'année de base (2025) | 105.81 Millions de dollars américains |

| Taille du Marché (2026) | 135.66 Millions de dollars américains |

| Taille du Marché (2031) | 469.38 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 28.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la télématique d'assurance en Amérique du Nord par Mordor Intelligence

La taille du marché de la télématique d'assurance devrait passer de 135,66 millions USD en 2026 à 469,38 millions USD d'ici 2031, progressant à un CAGR de 28,18 % sur la période 2026-2031. L'inflation galopante des primes, la maturité des capteurs de smartphones et les partenariats de partage de données avec les constructeurs automobiles élargissent la base adressable des polices basées sur l'utilisation. Les assureurs automobiles aux États-Unis répercutent la hausse des coûts de réparation sur leurs clients, tandis que les assureurs canadiens font face à une augmentation des primes de 36,4 % enregistrée entre 2014 et 2024, faisant de la télématique un levier stratégique pour la rentabilité de la souscription. Parallèlement, des plateformes telles que DriveWell détectent désormais les accidents avec une précision de 99 %, dissipant les préoccupations de fiabilité qui freinaient auparavant l'adoption. Les constructeurs automobiles intègrent également des flux de consentement dans leurs services de voitures connectées, permettant aux conducteurs de s'inscrire au point de vente, une commodité qui réduit les coûts d'acquisition et stimule la croissance rapide des inscriptions. L'intensification de la concurrence de la part des assureurs natifs d'applications et des entreprises technologiques incite les acteurs établis à redoubler d'efforts en matière d'intégration verticale, d'alliances avec les constructeurs automobiles et de technologies d'automatisation des sinistres.

Points clés du rapport

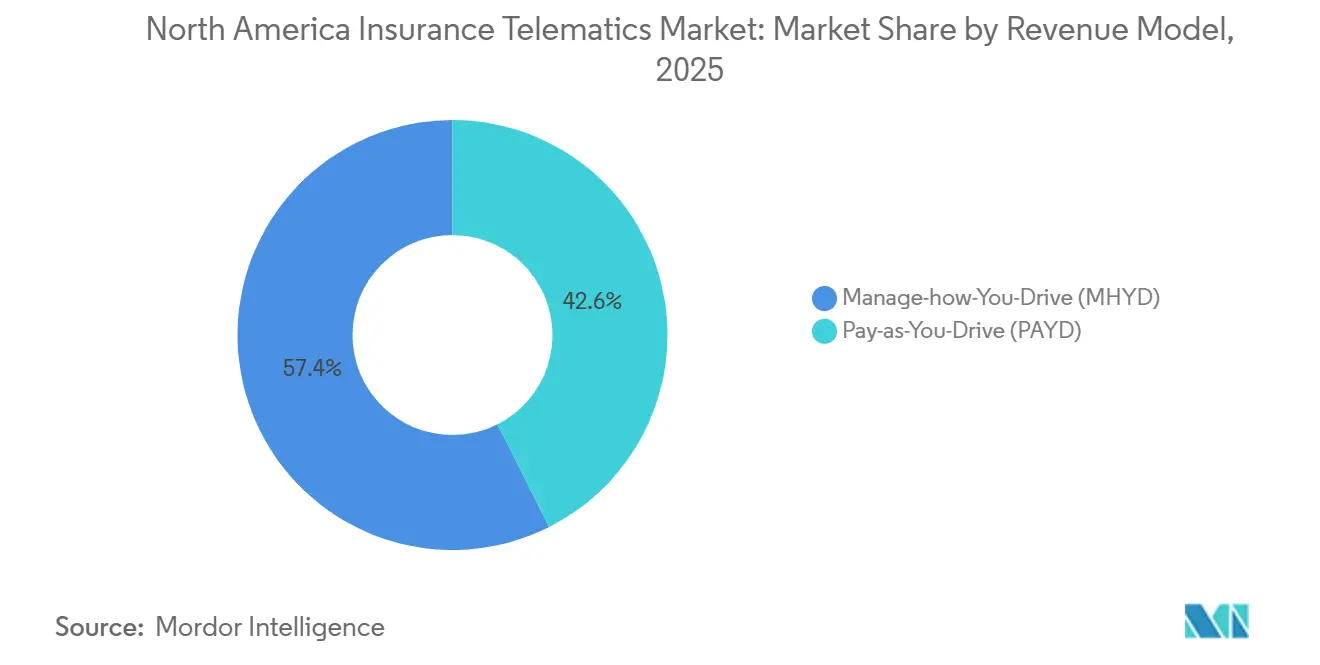

- Par modèle de revenus, le paiement au kilomètre a dominé avec une part de 42,57 % du marché de la télématique d'assurance en 2025, tandis que le modèle de gestion selon le comportement de conduite devrait progresser à un CAGR de 28,64 % jusqu'en 2031.

- Par type de matériel, les programmes basés sur smartphone ont capté 55,13 % de la part du marché de la télématique d'assurance en 2025, et les données d'interface de programmation d'application intégrées par les constructeurs automobiles devraient se développer à un CAGR de 29,04 % entre 2026 et 2031.

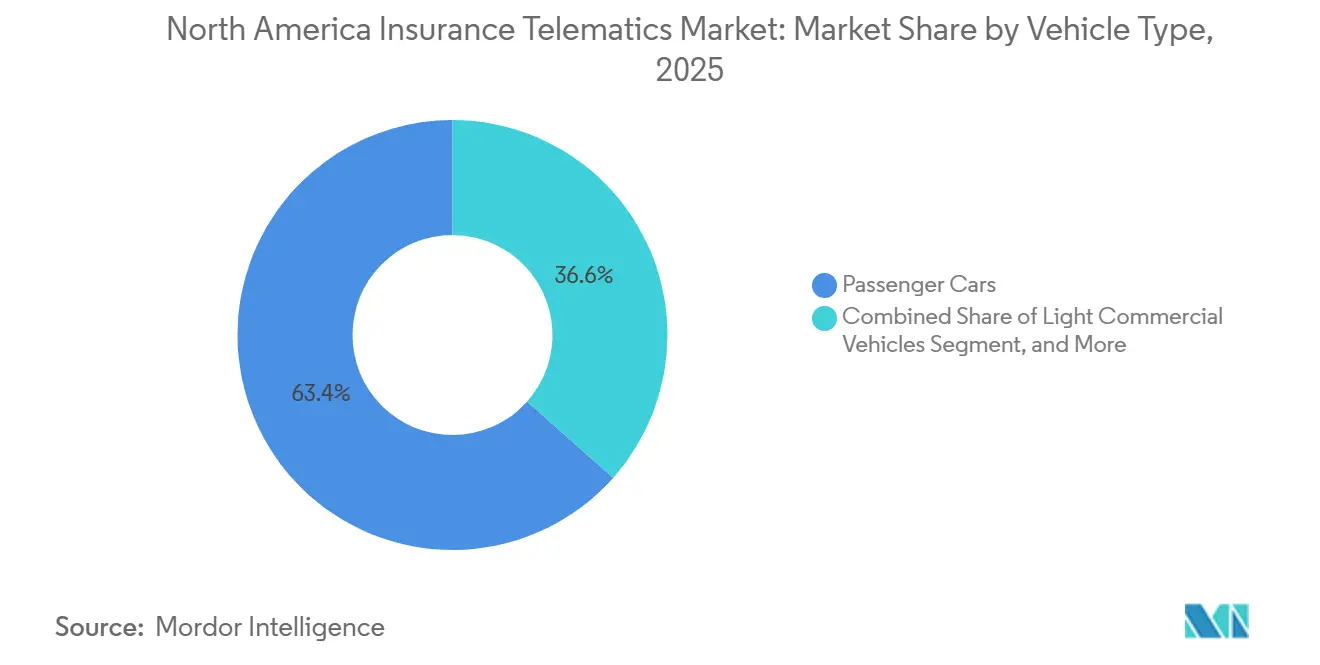

- Par type de véhicule, les voitures particulières représentaient 63,43 % de la taille du marché de la télématique d'assurance en 2025, et les véhicules utilitaires lourds devraient progresser à un CAGR de 29,42 % jusqu'en 2031.

- Par utilisateur final, les lignes personnelles détenaient 66,41 % de la part du marché de la télématique d'assurance en 2025, tandis que les flottes commerciales enregistrent la croissance la plus rapide à 28,78 % jusqu'en 2031.

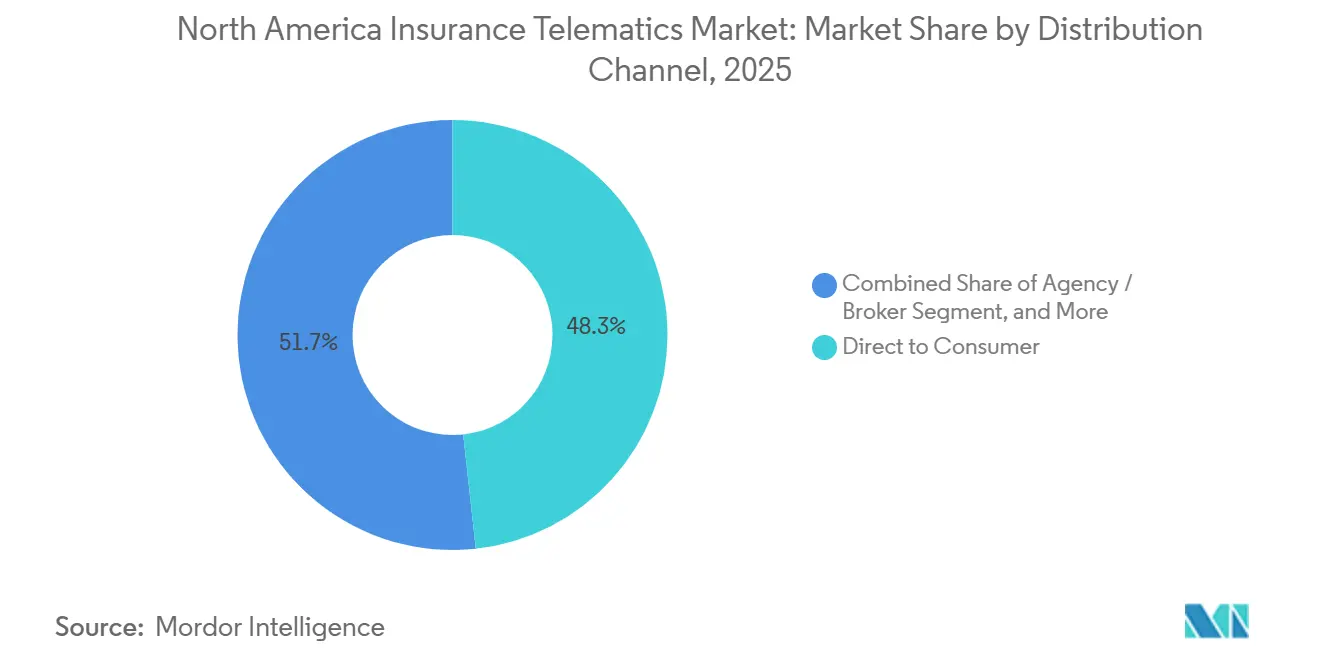

- Par canal de distribution, la vente directe au consommateur a capté 48,27 % des ventes de 2025, et les programmes d'affinité ainsi que les programmes liés aux constructeurs automobiles devraient progresser à un CAGR de 28,93 % d'ici 2031.

- Par source de données,

- Par pays, les États-Unis représentaient 78,21 % des revenus régionaux en 2025, tandis que le Canada est en passe d'atteindre un CAGR de 28,92 %, le plus élevé parmi les marchés nord-américains.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la télématique d'assurance en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Durcissement des prix des primes automobiles | +6.2% | États-Unis et Canada, avec une pression aiguë dans les corridors urbains (Toronto, Vancouver, New York, Los Angeles) | Court terme (≤ 2 ans) |

| Précision des capteurs de smartphones et accès aux API | +5.8% | Amérique du Nord, avec des répercussions sur les assureurs exploitant des flottes transfrontalières | Moyen terme (2-4 ans) |

| Pénétration de la télématique intégrée par les constructeurs automobiles | +5.1% | États-Unis (Californie, Texas, Floride) et Ontario, portés par les programmes Tesla, GM et Ford | Moyen terme (2-4 ans) |

| Partenariats avec les prêteurs automobiles pour des produits liés au kilométrage | +4.3% | États-Unis, concentrés dans les segments de prêts automobiles subprime et quasi-prime | Long terme (≥ 4 ans) |

| Télématique axée sur les sinistres pour des règlements accélérés | +3.9% | États-Unis et Canada, avec une adoption précoce par les dix premiers assureurs | Court terme (≤ 2 ans) |

| Retour sur investissement de la gamification du coaching de conduite par l'IA | +3.5% | Amérique du Nord, portée par les opérateurs de flottes commerciales dans la logistique et la livraison du dernier kilomètre | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Durcissement des prix des primes automobiles

Des hausses de tarifs rapides orientent les consommateurs vers des remises basées sur l'utilisation pouvant atteindre 45 %. Les primes canadiennes ont augmenté de 36,4 % au cours de la décennie précédente, les coûts élevés de réparation des composants des systèmes d'aide à la conduite avancés maintenant les coûts des sinistres à un niveau élevé. Les assureurs américains ont souscrit 318 milliards USD de primes directes en 2023, les lignes automobiles privées absorbant les hausses les plus fortes.[1]Bureau fédéral des assurances, "Taille du marché des assurances de dommages et hausses des tarifs des lignes automobiles," treasury.gov La télématique permet aux assureurs de récompenser les conducteurs plus sûrs en temps réel, de défendre leurs marges et de réduire la sélection adverse. Les corridors urbains tels que Toronto, Vancouver, New York et Los Angeles affichent les taux d'inscription les plus élevés, car la fréquence des collisions amplifie la pression sur les prix, faisant des données sur le comportement de conduite une nécessité concurrentielle.

Précision des capteurs de smartphones et accès aux API

Les gyroscopes, accéléromètres et modules de positionnement mondial améliorés rivalisent désormais avec la précision des dongles dédiés. La plateforme DriveWell a démontré une fidélité de détection des accidents de 99 %, permettant une intervention d'urgence immédiate et la validation des sinistres. Apple et Google autorisent la détection de mouvement en arrière-plan avec une faible consommation de batterie, éliminant un obstacle historique à l'inscription. Une enquête Smartcar de 2025 a révélé que 41 % des conducteurs nord-américains partageraient leurs données de trajet pour bénéficier de primes réduites, marquant une forte hausse du confort vis-à-vis du partage de données. Ces évolutions techniques et comportementales accélèrent le passage du matériel à l'intégration logicielle, l'inscription étant complète en moins de trois minutes pour de nombreux assureurs.

Pénétration de la télématique intégrée par les constructeurs automobiles

Les constructeurs automobiles monétisent la connectivité installée en usine en proposant des assurances au moment de la vente du véhicule. Tesla a étendu sa tarification mensuelle basée sur le score de sécurité à davantage d'États en 2024, tandis que Ford a élargi Ford Insure au-delà de la Californie en 2025. Le programme pilote OnStar Insurance de General Motors a prouvé que les données intégrées réduisent la sélection adverse lorsque les polices prennent effet le jour où le propriétaire prend livraison. Hyundai et Subaru ont suivi avec des alliances avec Progressive et Nationwide qui intègrent le consentement d'adhésion dans les écrans d'infodivertissement. Ces programmes croissent à près de 29 % par an et déplacent les marges des fournisseurs de dongles traditionnels vers les constructeurs automobiles qui contrôlent les autorisations des capteurs.

Partenariats avec les prêteurs automobiles pour des produits liés au kilométrage

Les prêteurs subprime et quasi-prime intègrent une couverture au kilomètre dans les prêts automobiles pour atténuer le risque de défaut et améliorer l'accessibilité financière. Metromile, désormais intégré à Lemonade, a validé des économies allant jusqu'à 40 % pour les conducteurs parcourant peu de kilomètres. Les prêteurs en bénéficient car la télématique signale les hausses ou baisses d'utilisation corrélées au stress financier, fournissant des signaux d'intervention précoce. Root Insurance a noué des partenariats avec des prêteurs fintech ciblant les millennials et la génération Z, qui manquent souvent d'historiques de crédit approfondis. Des États tels que la Californie plafonnent ou interdisent l'utilisation du score de crédit dans la tarification, déplaçant l'avantage concurrentiel vers les données de kilométrage et de comportement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations sur la confidentialité des données et le consentement | -4.7% | États-Unis (Californie, Maryland, New York) et Canada (cadre fédéral PIPEDA) | Court terme (≤ 2 ans) |

| Problèmes de qualité et de compatibilité des données dans l'assurance basée sur l'utilisation via smartphone | -3.2% | Amérique du Nord, affectant la fragmentation Android et les limites de traitement en arrière-plan d'iOS | Moyen terme (2-4 ans) |

| Incertitude réglementaire fragmentée sur la gouvernance de l'IA au niveau des États | -2.1% | États-Unis, avec une divergence réglementaire entre les 50 États | Long terme (≥ 4 ans) |

| Monétisation des données par les constructeurs automobiles comprimant les marges des tiers | -2.8% | États-Unis et Canada, concentrés dans les marchés à forte pénétration de Tesla et GM OnStar | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations sur la confidentialité des données et le consentement

Un ensemble de règles de plus en plus disparates complique le déploiement multi-États. Le projet de loi sénatorial 984 du Maryland de 2024 exige un consentement explicite et des droits de suppression.[2]Assemblée générale du Maryland, "Projet de loi sénatorial 984 : exigences en matière de confidentialité des données télématiques et de consentement," mgaleg.maryland.gov Les propositions de New York pressent les assureurs de démontrer l'équité actuarielle avant d'utiliser les données de conduite. La Californie a classé les flux télématiques comme informations personnelles sensibles en vertu du projet de loi sénatorial 354, déclenchant des obligations de divulgation renforcées. Des enquêtes montrent que 60 % des conducteurs se désengagent par crainte pour leur vie privée malgré des remises importantes, obligeant les assureurs à harmoniser les tableaux de bord de consentement et les politiques de conservation, ce qui érode les économies d'échelle.

Problèmes de qualité et de compatibilité des données dans l'assurance basée sur l'utilisation via smartphone

Les écosystèmes de smartphones fragmentés continuent de nuire à la précision des scores et d'éroder la confiance des assurés. De nombreux appareils Android sont livrés avec des capteurs qui s'écartent de 10 % ou plus des normes d'étalonnage d'usine, de sorte que des entrées de conduite identiques peuvent recevoir des scores de risque différents selon les appareils. Les limites de traitement en arrière-plan d'Apple suspendent parfois les applications télématiques lors de longs trajets, obligeant les algorithmes à interpoler les données manquantes et pénalisant parfois injustement les conducteurs prudents. Une étude de 2024 publiée dans le Journal of Risk and Insurance a montré que le suivi continu drainait les batteries de 8 % à 12 % par jour, incitant 15 % des inscrits à désactiver les services de localisation dans les 90 jours, ce qui interrompt la continuité des données et déclenche des ajustements de primes qui semblent arbitraires. Les mises à niveau d'appareils en cours de contrat compliquent davantage les choses, car les scores de référence se réinitialisent lorsque les utilisateurs changent de téléphone, entraînant des pics de réclamations auprès des départements d'assurance des États. Les assureurs ont répondu en proposant des dongles à brancher en option, mais cette solution réintroduit des frais d'expédition et des appels au service client, limitant la scalabilité. Tant que des normes d'étalonnage multiplateformes n'émergent pas, les frictions liées à la qualité des données ralentiront la migration du segment smartphone des premiers adoptants vers les conducteurs du grand public.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de revenus : les programmes de coaching gagnent en dynamisme

La taille du marché de la télématique d'assurance pour le paiement au kilomètre a éclipsé les autres modèles en 2025, mais le modèle de gestion selon le comportement de conduite se développe le plus rapidement. Les applications de coaching fournissent des conseils réguliers dans l'application et des classements gamifiés qui réduisent les scores de risque agrégés de deux chiffres en six mois. Les assureurs associent chaque amélioration d'un point de score à des économies mesurables sur les sinistres, orientant les budgets d'incitation vers des incitations comportementales plutôt que vers de simples plafonds de kilométrage. Ce changement s'aligne également sur les régulateurs, qui craignent qu'une tarification strictement basée sur le kilométrage puisse désavantager les travailleurs effectuant de longs trajets sans nécessairement améliorer la sécurité routière.

Les indicateurs d'engagement valident ce pivot. Sur un échantillon de 500 000 polices analysé par Cambridge Mobile Telematics, les sinistres ont diminué de 5,5 % après que les conducteurs ont commencé à recevoir des retours personnalisés. Le paiement selon le comportement de conduite conserve une niche parmi les navetteurs de banlieue dont les habitudes quotidiennes sont stables mais dont les profils de risque fluctuent avec le style de conduite. Dans l'ensemble, les assureurs constatent que la fidélisation par retour dynamique stimule la rétention, les assurés s'efforçant de préserver les remises obtenues grâce à des habitudes de conduite plus sûres, perpétuant le flux de données et réduisant le taux de désabonnement.

Par type de matériel télématique : les API des constructeurs automobiles progressent rapidement

Les smartphones détenaient la plus grande part du marché de la télématique d'assurance en 2025, car l'absence de coût matériel et la quasi-universalité de leur possession en font une option par défaut convaincante. Cependant, les flux d'interfaces de programmation d'application intégrées par les constructeurs automobiles progressent au rythme le plus rapide, soutenus par le contrôle des fabricants sur des ensembles de capteurs haute résolution. Les modems intégrés transmettent la pression de freinage, l'angle de braquage et les événements d'évitement de collision que les smartphones ne peuvent pas capturer, de sorte que les souscripteurs utilisant les flux d'usine obtiennent une variance plus faible du ratio sinistres-primes entre les cohortes de conducteurs.

Les dongles de diagnostic embarqué portables continuent de disparaître progressivement, principalement parce que les frais d'expédition, d'installation et de support client augmentent les dépenses par police. Les assureurs desservant les flottes commerciales déploient encore des modèles hybrides combinant la détection de trajets par smartphone avec des diagnostics moteur basés sur dongle pour maximiser les informations sur la disponibilité. Les premières données suggèrent que les assureurs accédant aux deux sources de données réduisent davantage les frais de règlement des sinistres que ceux s'appuyant sur un seul canal, mais les coûts doivent encore baisser pour que l'adoption hybride s'étende au-delà des lignes de flottes.

Par type de véhicule : les flottes lourdes s'accélèrent

Les voitures particulières restent l'ancre en termes de volume, mais les véhicules utilitaires lourds affichent la trajectoire de croissance la plus forte. Le mandat de dispositif d'enregistrement électronique de la Federal Motor Carrier Safety Administration oblige les camions interstate à transmettre numériquement les cycles de service, de sorte que l'infrastructure télématique est déjà en place. Les assureurs de flottes ajoutent ensuite des analyses de caméras embarquées et du coaching de conduite pour réduire l'exposition aux verdicts excessifs. Des fournisseurs tels que Geotab et Samsara rapportent que les flottes maintenant des scores de sécurité supérieurs bénéficient de crédits de prime de 10 % à 25 %, un retour convaincant pour les opérateurs aux marges très serrées.

Les fourgonnettes utilitaires légères, en particulier les unités de livraison de colis et du dernier kilomètre, forment un segment intermédiaire où les trajets courts amplifient l'exposition aux démarrages et arrêts fréquents. Les assureurs qui fusionnent les algorithmes d'efficacité de routage avec la notation du risque débloquent le double avantage d'une fréquence d'accidents réduite et d'économies de carburant, suscitant un intérêt accru des acheteurs. Par conséquent, les taux de croissance des segments de flottes dépassent ceux des lignes personnelles, réduisant progressivement l'écart de volume absolu.

Par utilisateur final : les flottes commerciales se rapprochent

Les lignes personnelles représentent encore environ deux tiers des polices, mais les flottes commerciales croissent à un taux annuel proche de 29 %. Les plateformes logistiques tierces, les agences municipales et les propriétaires de véhicules de covoiturage considèrent la télématique comme une couverture contre les blessures des travailleurs, les poursuites en responsabilité et les amendes pour ralenti. La plateforme de flottes d'Arity intègre la maintenance prédictive, signalant les véhicules présentant un risque de défaillance accru, ce qui réduit les coûts d'immobilisation et diminue les probabilités d'accidents en bord de route.

Le potentiel d'économies par véhicule est substantiellement plus important pour les flottes que pour les conducteurs privés, de sorte que les directeurs financiers soutiennent les déploiements télématiques lorsque le retour sur investissement est inférieur à un an. Les modèles d'abonnement en mode service en tant que service suppriment également les obstacles aux dépenses d'investissement qui ont historiquement dissuadé les petits et moyens opérateurs. Au fil du temps, ces économies devraient équilibrer les parts de segments, notamment si les assureurs continuent d'adapter leurs tableaux de bord aux flux de travail des gestionnaires de flottes.

Par canal de distribution : la vente directe numérique fait face à la concurrence des constructeurs automobiles

Les assureurs axés sur le mobile tels que Root et Lemonade ont propulsé les ventes directes aux consommateurs à près de la moitié du total de 2025. La présence des agents et courtiers perdure là où les conseils personnalisés sont importants, notamment pour les risques commerciaux complexes, mais leur part s'érode progressivement. Les gains les plus rapides proviennent des programmes d'affinité et liés aux constructeurs automobiles qui intègrent le consentement télématique dans les abonnements aux voitures connectées, éliminant ainsi les dépenses d'acquisition autonomes.

Les partenariats Hyundai-Progressive et Subaru-Nationwide montrent comment l'inscription en salle d'exposition améliore la persistance, car les assurés perçoivent l'assurance comme une autre caractéristique du véhicule plutôt que comme un exercice d'achat annuel. À mesure que davantage de marques intègrent des écrans d'adhésion dans les systèmes d'infodivertissement, les acteurs directs pourraient faire face à un désavantage en termes de coûts de distribution, à moins qu'ils ne négocient des accords de placement comparables ou se différencient par des interfaces de coaching supérieures.

Par source de données : les capteurs d'usine commandent une prime

Les capteurs de smartphones représentent encore une part majoritaire, mais les flux des constructeurs automobiles dépassent toutes les autres sources. Les assureurs prisent les données de direction, la pression sur les pédales et les activations des systèmes d'aide à la conduite avancés, car ces signaux affinent la segmentation des risques. L'algorithme de score de sécurité de Tesla, par exemple, pondère fortement les avertissements de collision frontale, ce qu'un téléphone ne peut pas détecter.

Les dongles de diagnostic embarqué restent importants pour les flottes, car les diagnostics de santé moteur influencent les cycles de maintenance et le risque d'accident. Les configurations hybrides associant la détection de trajets par smartphone aux alertes de santé du dongle trouvent un équilibre entre coût et fidélité, et elles servent les flottes de véhicules mixtes où certaines unités ne disposent pas de connectivité d'usine.

Analyse géographique

Le plus grand marché automobile d'Amérique du Nord, les États-Unis, a représenté 78,21 % des revenus en 2025, s'appuyant sur une base de primes de 318 milliards USD et une forte dynamique concurrentielle entre les principaux assureurs. Snapshot de Progressive, Drive Safe and Save de State Farm et Drivewise d'Allstate ont collectivement inscrit plus de 15 millions de polices, stimulant la notoriété des consommateurs. Cependant, les lois sur la confidentialité spécifiques aux États entravent le déploiement uniforme, obligeant les assureurs à adapter le flux de consentement et la conservation des données par juridiction, ce qui atténue les économies d'échelle. Les corridors urbains affichent la pénétration la plus élevée, car la congestion, le vol et la gravité des sinistres augmentent les primes, incitant les conducteurs à accepter la surveillance en échange de remises. L'adoption en milieu rural est plus faible, car les tarifs de base sont déjà plus bas et le scepticisme vis-à-vis de la vie privée est plus fort.

Le Canada a enregistré la croissance la plus rapide à 28,92 % et fait désormais office de laboratoire pour le coaching de nouvelle génération. Les régulateurs provinciaux en Ontario et en Alberta approuvent explicitement la tarification basée sur l'utilisation comme non discriminatoire, suscitant des lancements rapides d'assureurs. Les plateformes smartphone Ajusto et My Driving Discount permettent l'inscription en moins de cinq minutes, et les premiers participants rapportent des baisses de score de risque de 12 % en trois mois.[3]Intact Financial, "Programme My Driving Discount et coaching piloté par l'IA," intact.ca La libéralisation post-2021 de la Colombie-Britannique a élargi l'entrée concurrentielle, bien que la familiarité des consommateurs reste inférieure à celle de l'Ontario, ralentissant l'adoption à court terme. Le régime public de dommages corporels du Québec réduit la portée du marché privé mais atténue également la sélection adverse, car tous les conducteurs partagent la même couverture pour les blessures.

Les flottes transfrontalières opérant dans les deux pays préfèrent des tableaux de bord uniques, de sorte que les fournisseurs de plateformes s'empressent de certifier leur conformité aux règles fédérales PIPEDA et aux lois divergentes des États américains. Ces obstacles à l'intégration s'estompent à mesure que les fournisseurs déploient des écrans de consentement configurables qui détectent la localisation du conducteur et appliquent automatiquement le cadre réglementaire applicable.

Paysage concurrentiel

Le pouvoir de marché est modéré. Les cinq plus grands assureurs contrôlent environ 60 % des polices souscrites, mais des spécialistes technologiques agiles menacent leurs parts grâce à des interfaces mobiles supérieures et à un coaching instantané. Progressive, State Farm et Allstate négocient des frais de capteurs en volume avec Cambridge Mobile Telematics, Octo et Arity, ramenant les coûts de données par police en dessous de 20 USD par an. En retour, Arity alimente les propres algorithmes de tarification d'Allstate tout en syndiquant des scores à des assureurs tiers, monétisant aux deux extrémités de la chaîne de valeur.

L'intégration verticale s'accélère. La propriété d'Arity par Allstate, le moteur interne de science des données de Progressive et le laboratoire télématique en expansion de GEICO illustrent comment les acteurs établis tentent d'égaler l'agilité des start-ups. Les alliances avec les constructeurs automobiles se multiplient, avec Hyundai-Progressive et Subaru-Nationwide illustrant l'inscription en salle d'exposition qui réduit le coût d'acquisition à quasi zéro. Les investissements dans l'automatisation des sinistres se poursuivent en parallèle, où la détection des accidents pousse les premiers avis de sinistre dans les systèmes des assureurs en quelques secondes, réduisant les frais de règlement des sinistres jusqu'à 8 points de pourcentage.

Les perturbateurs Root et Lemonade ciblent les jeunes générations, en utilisant des essais de deux semaines ou une facturation au faible kilométrage pour contourner le scoring de crédit là où les régulateurs l'interdisent. Cependant, la volatilité de la souscription a nui à la rentabilité initiale de Root, illustrant le défi d'équilibrer une croissance agressive avec une précision prédictive. Des constructeurs automobiles tels que Tesla et General Motors approfondissent la pression concurrentielle en lançant des produits captifs basés sur des flux de capteurs exclusifs. Les fournisseurs de plateformes tiers doivent désormais courtiser les fabricants pour accéder aux données, parfois dans le cadre d'accords de partage des revenus qui érodent les marges de licence traditionnelles, préparant le terrain pour une consolidation parmi les 20 fournisseurs profilés.

Leaders du secteur de la télématique d'assurance en Amérique du Nord

Progressive Corporation

State Farm Mutual Automobile Insurance Company

Allstate Corporation

Nationwide Mutual Insurance Company

GEICO (Berkshire Hathaway Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Cambridge Mobile Telematics s'est associé à l'un des cinq premiers assureurs américains pour déployer DriveWell Fusion, visant 2 millions de polices et une baisse de 8 % de la fréquence des sinistres d'ici 2026.

- Janvier 2025 : Arity a lancé des alertes de maintenance prédictive pour les flottes commerciales, s'appuyant sur des signaux provenant de 50 millions de véhicules connectés pour réduire les pannes en bord de route de 15 %.

- Décembre 2024 : Progressive a annoncé 12 millions de polices Snapshot actives, notant 18 % de sinistres en moins parmi les participants.

- Novembre 2024 : Ford a étendu Ford Insure au Texas et en Floride, utilisant les données du modem intégré pour la notation mensuelle de la sécurité.

Périmètre du rapport sur le marché de la télématique d'assurance en Amérique du Nord

Le rapport sur le marché de la télématique d'assurance en Amérique du Nord est segmenté par modèle de revenus (paiement au kilomètre, paiement selon le comportement de conduite, gestion selon le comportement de conduite), type de matériel télématique (dongle OBD-II portable, TCU intégré, basé sur smartphone, données d'API intégrées par les constructeurs automobiles), type de véhicule (voitures particulières, véhicules utilitaires légers, véhicules utilitaires lourds), utilisateur final (lignes personnelles, flottes commerciales), canal de distribution (vente directe au consommateur, agents/courtiers, affinité et lié aux constructeurs automobiles), source de données (données OBD-II, données de capteurs smartphone, API intégrées par les constructeurs automobiles, flux de données hybrides) et géographie (États-Unis, Canada). Les prévisions du marché sont fournies en termes de valeur (USD).

| Paiement au kilomètre (PAYD) |

| Paiement selon le comportement de conduite (PHYD) |

| Gestion selon le comportement de conduite (MHYD) |

| Dongle OBD-II portable |

| TCU intégré |

| Basé sur smartphone |

| Données d'API intégrées par les constructeurs automobiles |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires lourds |

| Lignes personnelles |

| Flottes commerciales |

| Vente directe au consommateur |

| Agents / Courtiers |

| Affinité et lié aux constructeurs automobiles |

| Données OBD-II |

| Données de capteurs smartphone |

| API intégrées par les constructeurs automobiles |

| Flux de données hybrides |

| États-Unis |

| Canada |

| Par modèle de revenus | Paiement au kilomètre (PAYD) |

| Paiement selon le comportement de conduite (PHYD) | |

| Gestion selon le comportement de conduite (MHYD) | |

| Par type de matériel télématique | Dongle OBD-II portable |

| TCU intégré | |

| Basé sur smartphone | |

| Données d'API intégrées par les constructeurs automobiles | |

| Par type de véhicule | Voitures particulières |

| Véhicules utilitaires légers | |

| Véhicules utilitaires lourds | |

| Par utilisateur final | Lignes personnelles |

| Flottes commerciales | |

| Par canal de distribution | Vente directe au consommateur |

| Agents / Courtiers | |

| Affinité et lié aux constructeurs automobiles | |

| Par source de données | Données OBD-II |

| Données de capteurs smartphone | |

| API intégrées par les constructeurs automobiles | |

| Flux de données hybrides | |

| Par pays | États-Unis |

| Canada |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de la télématique d'assurance en 2031 ?

Il est prévu qu'il atteigne 469,38 millions USD d'ici 2031 sur la base du CAGR actuel.

À quelle vitesse le marché va-t-il croître entre 2026 et 2031 ?

Le marché devrait enregistrer un CAGR de 28,18 % au cours de cette période.

Quel segment affiche la croissance des revenus la plus rapide ?

Les programmes de coaching de gestion selon le comportement de conduite se développent le plus rapidement à 28,64 % par an.

Pourquoi les constructeurs automobiles entrent-ils dans l'assurance basée sur l'utilisation ?

La connectivité installée en usine permet aux constructeurs automobiles de monétiser les données et d'inscrire les conducteurs au moment de l'achat du véhicule avec un coût d'acquisition client minimal.

Quelles règles de confidentialité affectent l'adoption de la télématique aux États-Unis ?

Les lois en Californie, au Maryland et à New York exigent un consentement explicite et peuvent accorder aux conducteurs des droits de suppression des données, augmentant les coûts de conformité.

Comment les flottes bénéficient-elles financièrement de la télématique ?

Les opérateurs commerciaux économisent généralement 10 % à 25 % sur les primes d'assurance et réduisent les pannes en bord de route grâce à la maintenance prédictive, récupérant souvent leur investissement en moins d'un an.

Dernière mise à jour de la page le: