Taille et parts du marché africain des deux-roues

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

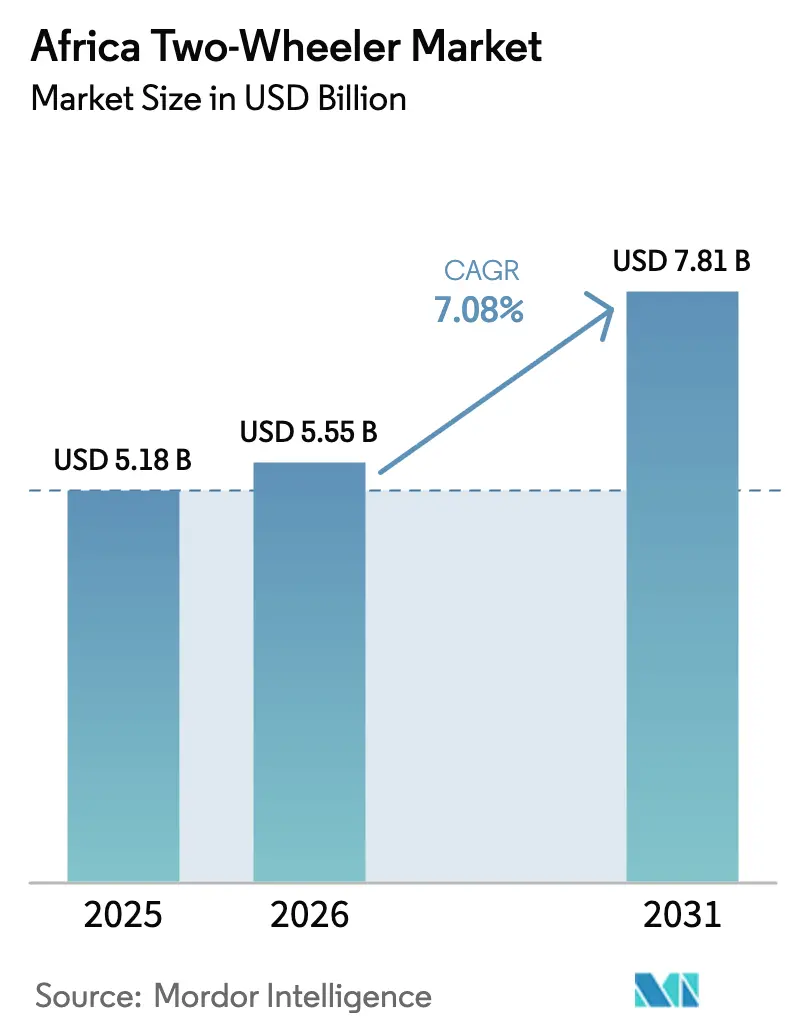

| Taille du marché de l'année de base (2025) | 5.18 Milliards de dollars |

| Taille du Marché (2026) | 5.55 Milliards de dollars |

| Taille du Marché (2031) | 7.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché africain des deux-roues par Mordor Intelligence

La taille du marché africain des deux-roues devrait passer de 5,18 milliards USD en 2025 à 5,55 milliards USD en 2026, et est prévue pour atteindre 7,81 milliards USD d'ici 2031, à un CAGR de 7,08 % sur la période 2026-2031. L'accélération de l'urbanisation, un profil démographique jeune et des remises de droits de douane gouvernementales soutenues pour l'assemblage en pièces complètement et semi-démontées (CKD/SKD) soutiennent cette expansion. Les fabricants chinois réduisent les coûts des kits CKD, et avec le soutien des innovations de financement des équipementiers (OEM) indiens, les prix d'entrée de gamme restent abordables, élargissant l'accès des consommateurs. Bien que les fluctuations des monnaies locales augmentent les coûts d'importation, les OEM y répondent en renforçant l'approvisionnement local et en recourant à des contrats de couverture. Par ailleurs, le marché africain des deux-roues bénéficie de la logistique portée par le commerce électronique, atteignant des délais de livraison nettement plus rapides que les véhicules à quatre roues, ce qui renforce encore l'attrait des motos.

Points clés du rapport

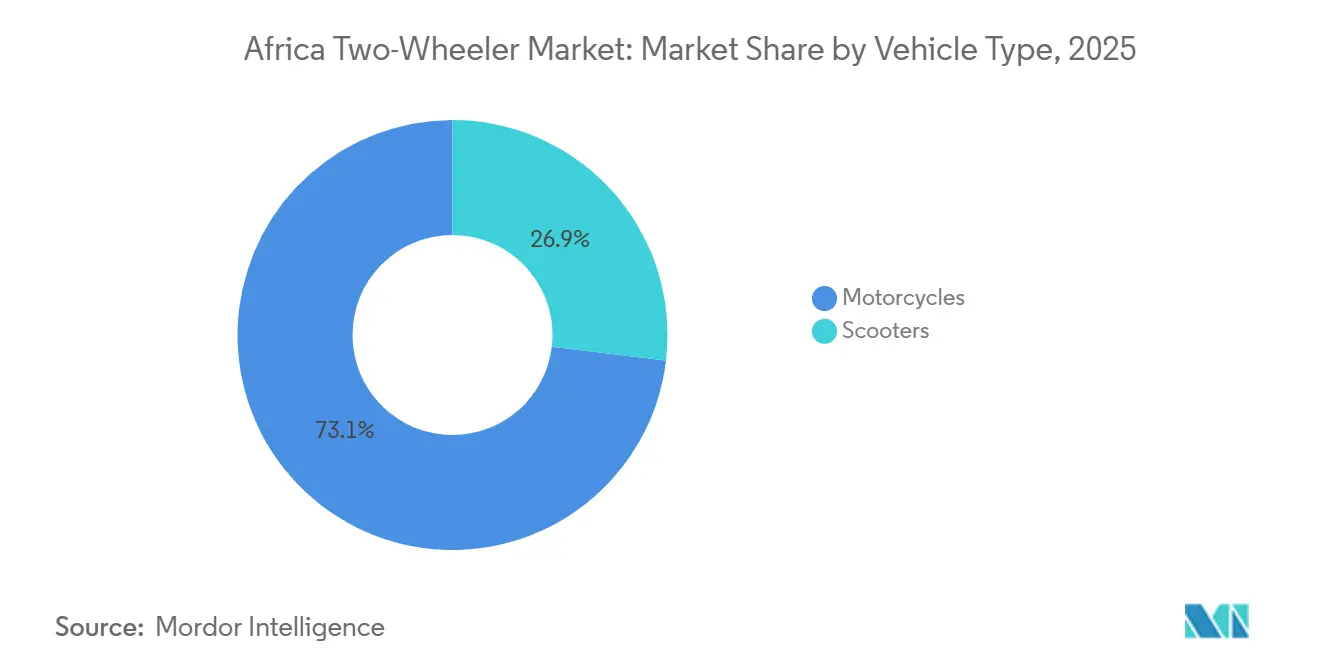

- Par type de véhicule, les motos ont dominé le marché africain des deux-roues avec 73,18 % de part de marché en 2025, tandis que les scooters devraient croître à un CAGR de 8,12 % jusqu'en 2031.

- Par mode de propulsion, les moteurs à combustion interne ont maintenu 89,21 % du volume en 2025, tandis que les deux-roues électriques progressent à un CAGR de 9,21 % jusqu'en 2031.

- Par cylindrée, le segment jusqu'à 110 cc a représenté une part de 28,16 % en 2025, et la classe électrique de 1,1 à 3,0 kW devrait se développer à un CAGR de 7,52 % jusqu'en 2031.

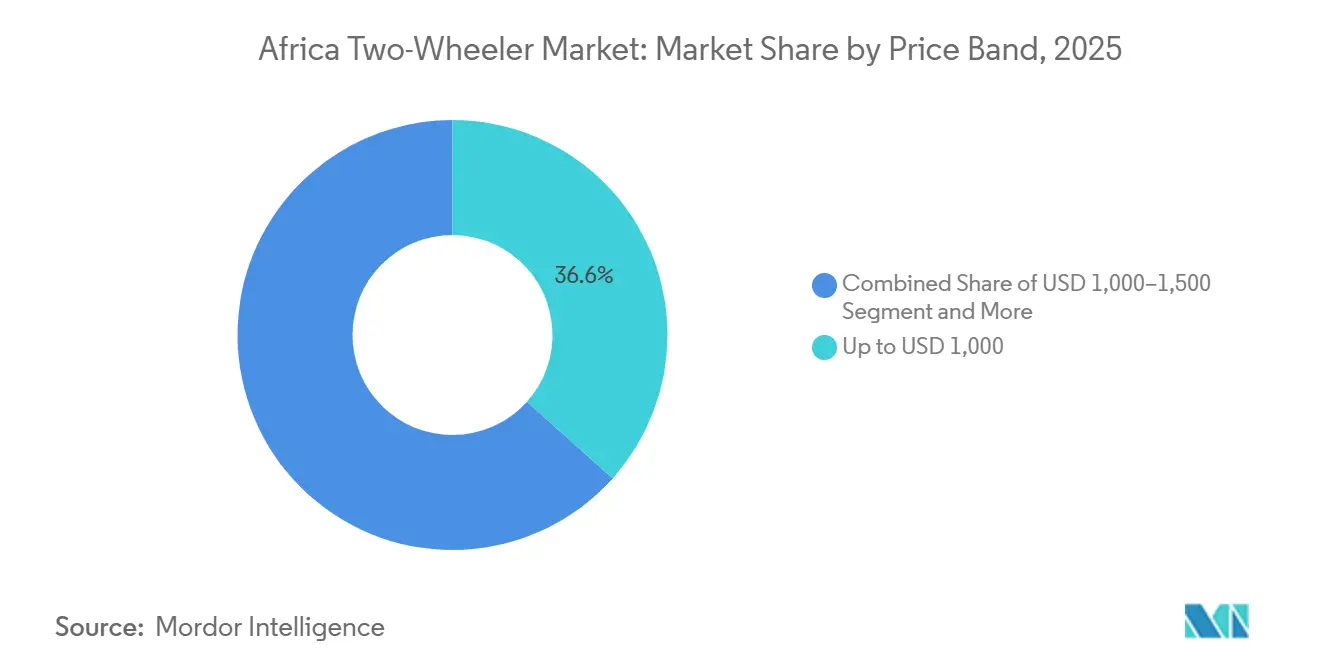

- Par tranche de prix, les modèles tarifés jusqu'à 1 000 USD ont capté 36,62 % du marché en 2025, tandis que le segment 1 501-2 000 USD devrait progresser à un CAGR de 7,28 % sur le même horizon.

- Par utilisateur final, les achats B2C ont représenté 65,61 % des ventes en 2025, tandis que la livraison et la logistique B2B ont enregistré la plus forte croissance avec un CAGR de 8,72 % jusqu'en 2031.

- Par canal de vente, les concessionnaires hors ligne ont représenté 91,87 % de la part du marché africain des deux-roues en 2025, tandis que les plateformes en ligne devraient croître à un CAGR de 8,28 % jusqu'en 2031.

- Par pays, le Nigeria a représenté 42,61 % du volume continental en 2025, et l'Afrique du Sud affiche la croissance la plus rapide avec un CAGR de 8,86 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché africain des deux-roues

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la logistique urbaine | +1.2% | Nigeria, Kenya, Ghana | Moyen terme (2-4 ans) |

| Pouvoir d'achat des millennials | +0.9% | Cœur de l'Afrique subsaharienne, débordement vers l'Afrique du Sud | Long terme (≥4 ans) |

| Financement OEM et micro-crédit-bail | +0.8% | Kenya, Nigeria, Ouganda | Court terme (≤2 ans) |

| Remises de droits CKD/SKD | +0.7% | Ouganda, Ghana, Kenya, Nigeria | Moyen terme (2-4 ans) |

| Kits CKD chinois à faible coût | +0.6% | Nigeria, Ouganda, Rwanda | Court terme (≤2 ans) |

| Mobilité rurale via des programmes de donateurs | +0.4% | Afrique subsaharienne rurale | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Essor rapide de la logistique urbaine

Les entreprises de commerce électronique à travers l'Afrique se tournent de plus en plus vers les motos pour la livraison du dernier kilomètre, notamment dans les pôles urbains comme le Nigeria et le Kenya, où les taxis-motos jouent un rôle économique majeur[1]« Performance logistique dans les villes d'Afrique subsaharienne », Banque mondiale, worldbank.org. L'intégration avec les plateformes de monnaie mobile permet aux conducteurs d'accepter des paiements numériques et de gérer des micro-prêts, tandis que les opérateurs de flotte sécurisent leur approvisionnement par des contrats à terme avec des assembleurs locaux. Dans des villes congestionnées comme Lagos, Nairobi et Accra, les motos surpassent systématiquement les camionnettes en termes de rapidité de livraison, renforçant leur avantage logistique. Cette fiabilité permet aux usines d'assemblage de fonctionner plus efficacement, réduisant les coûts et améliorant la scalabilité. Ces gains se traduisent par une tarification plus compétitive, élargissant l'accès tant pour les marchés professionnels que grand public.

Innovations en matière de financement OEM et de micro-crédit-bail

Les modèles de financement adaptés aux flux de trésorerie informels démantèlent les barrières d'accessibilité de longue date. Roam et son partenaire fintech Mogo proposent des motos électriques avec des dépôts aussi bas que 25 000 KES (193 USD) et des remboursements journaliers de 460 KES (3,55 USD) sur 24 mois [2]« Partenariat de financement d'actifs avec Mogo », Roam Electric, roam-electric.com. Les options de batterie en tant que service réduisent le coût initial tout en garantissant des performances prévisibles grâce à des stations d'échange gérées. L'intégration transparente avec M-Pesa couvre plus de 80 % des prêts pour deux-roues au Kenya, élargissant l'empreinte du crédit formel. Les banques conventionnelles répondent en lançant des plans à taux zéro, intensifiant la concurrence et accélérant le renouvellement des flottes sur le marché africain des deux-roues.

Remises de droits gouvernementaux CKD/SKD

Les décideurs politiques à travers l'Afrique considèrent de plus en plus l'assemblage de deux-roues comme un levier stratégique pour le développement industriel. L'Ouganda a introduit des incitations généreuses pour les assembleurs de motos électriques, notamment des exonérations fiscales et des congés d'impôt sur le revenu. Le Kenya continue de soutenir l'assemblage local par des exonérations de droits sur les kits CKD et SKD, contribuant à réduire la dépendance aux importations entièrement assemblées et à maintenir une base manufacturière locale dynamique. L'allocation d'investissement à venir de l'Afrique du Sud pour les actifs de véhicules électriques reflète un engagement régional plus large en faveur du renforcement de la valeur ajoutée nationale. Ces mesures politiques réduisent considérablement le coût des unités assemblées localement, leur permettant de concurrencer efficacement les importations d'occasion à faible coût.

Programmes de mobilité rurale financés par des donateurs

Les initiatives de transport rural menées par la Banque mondiale canalisent des capitaux vers la connectivité du dernier kilomètre, spécifiant fréquemment les motos comme mode principal en raison de leur économie unitaire et de leur adaptabilité au terrain. L'USAID complète le financement par des programmes de formation de mécaniciens et de distribution de pièces pour assurer la durabilité. La logistique de santé en bénéficie fortement, les motos livrant des fournitures médicales là où les ambulances ne peuvent pas circuler. Ces programmes de donateurs créent des bassins de demande durables dans des communautés auparavant hors de portée des distributeurs commerciaux.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mauvaises routes secondaires | -0.8% | Afrique subsaharienne rurale | Long terme (≥4 ans) |

| Afflux d'importations d'occasion | -0.6% | Nigeria, Ghana, Kenya | Moyen terme (2-4 ans) |

| Hausse des coûts de conformité réglementaire | -0.4% | Afrique du Sud, Kenya, Ghana, Nigeria | Moyen terme (2-4 ans) |

| Inflation des importations liée aux devises | -0.3% | Nigeria, Ghana, Kenya, Ouganda | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Afflux d'importations d'occasion à bas prix

Les acheteurs soucieux des prix sont attirés par les motos d'occasion en provenance du Japon et de Thaïlande, nettement plus abordables que les modèles neufs. Cette tendance exerce une pression sur les marges bénéficiaires des fabricants. Les réseaux de revente informels, contournant souvent les concessionnaires officiels, négligent les normes de garantie et de sécurité. Cette négligence peut éroder la confiance des consommateurs dans la tarification des unités neuves. De plus, dans certains cas, les structures de droits d'importation favorisent les véhicules d'occasion, contrecarrant les efforts de promotion de l'assemblage local. La demande dans le secteur africain des deux-roues connaît de fortes fluctuations lors des ralentissements économiques, compliquant la planification de la production pour les acteurs du secteur.

Volatilité des monnaies locales entraînant une hausse des coûts d'importation

Les fluctuations du shilling, du cedi et du naira, pouvant atteindre 20 % par an, faussent les coûts à l'arrivée des kits CKD libellés en USD ou en CNY. Les assembleurs se couvrent par des contrats à terme et augmentent le contenu local, mais l'exposition persiste, notamment sur l'électronique et les cellules lithium-ion. La répercussion des variations de change sur les prix de détail met à l'épreuve les seuils d'accessibilité et freine la croissance des volumes sur le marché africain des deux-roues.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les motos ancrent la demande commerciale

Les motos ont capté 73,18 % de la part du marché africain des deux-roues en 2025, leur capacité de charge et leur robustesse s'alignant sur les opérations de livraison et de taxi. Les conducteurs commerciaux parcourent en moyenne plus de 100 km par jour, renforçant les cycles de remplacement tous les 28 à 30 mois. Les scooters sont en retrait mais enregistrent un CAGR de 8,12 % jusqu'en 2031, portés par les conducteurs urbains qui apprécient les transmissions automatiques et la facilité de stationnement. Les femmes et les conducteurs débutants sont attirés par les scooters, dont les caractéristiques de sécurité, telles que les tabliers, élargissent leur attrait. Les fabricants adaptent leur marketing autour d'une image de style de vie tout en maintenant la parité de prix avec les gammes d'entrée de gamme des motos.

Dans les zones rurales, les motos dominent car leur résistance aux routes non goudronnées l'emporte sur la facilité d'utilisation des scooters. Cependant, les perspectives de revenus croissantes dans l'économie des petits boulots dans les villes de deuxième rang font basculer les volumes incrémentiels vers les scooters, élargissant le ciblage des segments OEM. Le partage de composants entre les deux formats permet des efficiences dans la chaîne d'approvisionnement qui préservent les marges brutes.

Par mode de propulsion : le moteur à combustion interne domine encore, mais l'électrique gagne du terrain

Les moteurs à combustion interne représentent 89,21 % du volume du marché africain des deux-roues en 2025, aidés par l'omniprésence des réseaux de ravitaillement et la familiarité des mécaniciens. Les motos électriques, cependant, devraient afficher un CAGR de 9,21 % grâce aux flottes pilotes financées par des donateurs et aux avancées dans l'échange de batteries. Encouragés par des études montrant des coûts totaux par kilomètre plus faibles, les coursiers effectuent la transition, même si cela implique de faire face à des prix initiaux plus élevés. En Éthiopie, les interdictions municipales de motos à essence dans les limites des villes ne font pas seulement pression pour une adoption plus rapide des véhicules électriques, mais laissent également entrevoir des évolutions réglementaires favorables pour la région dans son ensemble.

Le développement des infrastructures se concentre sur des stations d'échange conteneurisées, permettant des rotations rapides et allégeant les pics de charge sur les réseaux nationaux. Les équipementiers (OEM) ne se contentent pas de vendre des véhicules, mais les associent à des abonnements d'échange, créant un flux de revenus régulier et apaisant les inquiétudes concernant l'autonomie. Parallèlement, les plateformes reposant sur des moteurs à combustion interne (MCI) se modernisent avec des systèmes d'injection de carburant et assurent la compatibilité avec des mélanges de carburants alternatifs pour maintenir leur présence dans les zones où l'infrastructure de recharge reste limitée.

Par cylindrée : le segment d'entrée de gamme 110 cc mène en volume

Les classes de moteurs jusqu'à 110 cc représentent 28,16 % du volume 2025, les clients aux flux de trésorerie contraints privilégiant l'économie de carburant. Les classes électriques de 1,1 à 3,0 kW enregistrent un CAGR de 7,52 %, reflétant la baisse des coûts des batteries et la hausse des subventions des donateurs. Les moteurs de milieu de gamme de 111 à 150 cc servent les coursiers périurbains ayant besoin d'un couple plus élevé pour les itinéraires vallonnés, renforçant leur pertinence malgré les discours sur l'électrification.

Les mandats OBD-II et le déploiement de la télématique embarquée entraînent des coûts supplémentaires, mais permettent également la maintenance préventive, ce qui séduit les gestionnaires de flotte. Les modèles premium de 250 cc et plus restent de niche, mais la production localisée de motos d'aventure laisse entrevoir une croissance future dans le segment loisirs une fois que les revenus disponibles se renforceront davantage.

Par tranche de prix : domination sous 1 000 USD, montée en puissance du milieu de gamme

Les unités tarifées jusqu'à 1 000 USD représentent 36,62 % de la taille du marché africain des deux-roues en 2025, soulignant le rôle central de l'accessibilité financière. Néanmoins, le segment 1 501-2 000 USD connaît la croissance la plus rapide avec un CAGR de 7,28 %, les micro-crédits-bails répartissant la propriété sur des horizons de deux à trois ans. Les remises de droits permettent aux assembleurs d'améliorer les équipements — lampes LED, freins à disque — sans franchir les plafonds psychologiques de prix.

Les fluctuations monétaires entraînent une reclassification périodique des modèles entre les tranches, compliquant les comparaisons d'une année sur l'autre. Les OEM se couvrent en stockant des kits SKD, configurés pour répondre rapidement aux points de prix adjacents, réduisant ainsi le risque de stock.

Par utilisateur final : le cœur B2C rencontre le potentiel B2B

Les achats B2C ont représenté une part de 65,61 % en 2025, portés par les aspirations à la mobilité personnelle et le pouvoir d'achat des millennials. Cependant, la croissance de la livraison et de la logistique B2B progresse à un CAGR de 8,72 % jusqu'en 2031, faisant de l'approvisionnement en flotte un champ de bataille stratégique. Les plateformes négocient des remises sur volume et des accords de niveau de service, favorisant des modèles standardisés simplifiant le stockage des pièces.

Les programmes de responsabilité sociale des entreprises dans les secteurs de la santé et de l'éducation génèrent également des commandes de flottes institutionnelles, bien qu'à des marges plus faibles. Les OEM cultivent des contrats après-vente garantissant la disponibilité, intégrant des flux de revenus au-delà de la vente initiale.

Par canal de vente : le hors ligne reste roi, le en ligne s'accélère

Les concessionnaires hors ligne ont représenté 91,87 % des ventes en 2025, les essais routiers et la réassurance sur le service restant indispensables pour les primo-acheteurs. Les canaux en ligne, à 8,13 % en 2025, devraient se développer à un CAGR de 8,28 %, portés par la notation de crédit activée par les fintechs et la livraison à domicile. Les modèles hybrides « cliquer et collecter » permettent aux consommateurs de réserver en ligne et de finaliser leur achat en magasin, comblant les lacunes de confiance. Les codes USSD mobiles, utilisés dans le partenariat Spiro-Airtel, élargissent la portée aux utilisateurs de téléphones basiques, démocratisant davantage les ventes numériques.

Analyse géographique

Le Nigeria est resté la pierre angulaire du marché africain des deux-roues, représentant 42,61 % du volume en 2025. À Lagos, Kano et Port Harcourt, un nombre significatif de conducteurs d'okada sont actifs. Même avec les interdictions au niveau des États limitant le transport de passagers dans certaines zones, un mélange de logistique informelle et de connectivité rurale soutient une demande robuste. Les usines CKD, exploitées par Bajaj, Honda et diverses marques chinoises, réduisent non seulement les délais de livraison, mais offrent également un tampon contre les fluctuations du naira. Cependant, une dépréciation sévère a resserré le pouvoir d'achat des consommateurs. Bien que le crédit-bail fintech offre un certain soulagement, un paysage réglementaire fragmenté oblige les OEM à personnaliser leurs stratégies de conformité et de plaidoyer État par État.

L'Afrique du Sud, bien que plus petite en termes d'unités, devrait afficher la croissance la plus rapide parmi les grands marchés avec un CAGR de 8,86 % jusqu'en 2031. Les revenus du commerce électronique ont connu une croissance significative récemment. GreenCape anticipe une augmentation substantielle des ventes de deux-roues électriques dans les années à venir. Un ratio relativement élevé de routes goudronnées et une monnaie stable soutiennent l'adoption de motos et de scooters premium. Cependant, des défis tels que les coupures de courant et les risques de vol font augmenter les coûts d'exploitation. Les opérateurs de flotte adoptent de plus en plus des systèmes de recharge privés et de sécurité pour maintenir l'efficacité opérationnelle.

Le Kenya s'impose comme une région clé pour tester l'électrification en Afrique de l'Est. La suppression de la TVA sur les vélos électriques et la mise en place de nombreuses stations de réseau d'échange permettent aux conducteurs de parcourir les itinéraires urbains sans se soucier de l'autonomie. Le grand nombre de conducteurs de boda-boda enregistrés assure une demande constante pour les motos d'entrée de gamme. De plus, l'aggravation des embouteillages à Nairobi incite les navetteurs à se tourner vers les scooters et les véhicules électriques.

L'Afrique du Nord présente des tendances variées. Les zones rurales d'Égypte favorisent les motos abordables, tandis que la congestion urbaine au Caire stimule la popularité des scooters. Le Maroc tire parti de son industrie automobile pour développer l'assemblage de deux-roues à l'exportation, en mettant l'accent sur l'augmentation de la teneur en véhicules électriques. D'autres marchés africains, notamment la Tanzanie, l'Ouganda, le Ghana, le Rwanda et l'Éthiopie, connaissent une forte croissance, soutenue par des initiatives financées par des donateurs et des infrastructures d'échange de batteries émergentes. Les restrictions de l'Éthiopie sur les moteurs à combustion interne orientent directement les consommateurs vers les modèles électriques, malgré une infrastructure de recharge limitée.

Paysage concurrentiel

Le marché africain des deux-roues présente une concentration modérée, avec quelques entreprises leaders, telles que Bajaj Auto, TVS Motor, Honda, Haojue et Lifan, représentant une part significative du volume total des ventes. Les OEM indiens s'appuient sur leur capital de marque, la disponibilité des pièces et la familiarité généralisée des mécaniciens de bord de route. Les entrants chinois poursuivent un leadership agressif par les coûts grâce à l'intégration verticale CKD, réduisant les coûts de conversion et sous-cotant les concurrents sur le prix.

Les acteurs régionaux émergents exploitent un positionnement de niche : Kibo Africa adapte des modèles robustes de 160 cc au terrain kenyan, tandis que Mauto Electric se concentre sur les écosystèmes d'échange de batteries. Des modèles en circuit fermé tels que celui de Spiro intègrent l'assemblage, le financement et l'approvisionnement en énergie, élevant les barrières à l'entrée. Le déploiement technologique se concentre sur la télématique liée à la monnaie mobile qui suit les remboursements et planifie la maintenance préventive.

La convergence réglementaire autour des normes de sécurité UNECE filtre les assembleurs sous-dimensionnés incapables de financer l'homologation, entraînant une consolidation imminente. Néanmoins, les importateurs d'entreprises sociales soutenus par des donateurs préservent la diversité concurrentielle en défendant les missions de mobilité rurale.

Leaders du secteur africain des deux-roues

Bajaj Auto Ltd.

Honda Motor Co. Ltd.

TVS Motor Company

Hero MotoCorp Ltd.

Yamaha Motor Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Dans un geste soulignant son engagement à se développer sur les marchés africains, TVS Motor Company, originaire d'Inde, a dévoilé sa moto HLX 150 5G améliorée à Lubumbashi, en République du Congo. Cette nouvelle version dispose d'une série de fonctionnalités améliorées, telles qu'un phare LED, une suspension arrière réglable et des pneus sans chambre à air.

- Juin 2025 : En juin 2025, Spiro, le principal assembleur de motos électriques d'Afrique, a lancé sa production de motos électriques en Ouganda. L'entreprise est sur le point de produire des motos électriques, des chargeurs domestiques et des stations d'échange de batteries dans une installation déjà achevée à 80 %. Cette usine, développée dans le cadre d'une coentreprise, dispose d'une capacité de production annuelle impressionnante de 50 000 unités.

Périmètre du rapport sur le marché africain des deux-roues

Le rapport sur le marché africain des deux-roues est segmenté par type de véhicule (motos et scooters), mode de propulsion (moteur à combustion interne et électrique), cylindrée (jusqu'à 110 cc, 111-125 cc et plus), tranche de prix (jusqu'à 1 000 USD et plus), utilisateur final (B2C et B2B), canal de vente (en ligne et hors ligne) et pays. Les prévisions du marché sont fournies en termes de valeur (USD).

| Motos |

| Scooters |

| Moteur à combustion interne (MCI) |

| Électrique |

| MCI | Jusqu'à 110 cc |

| 111-125 cc | |

| 126-150 cc | |

| 151-200 cc | |

| 201-250 cc | |

| 250-350 cc | |

| 350-500 cc | |

| Au-dessus de 500 cc | |

| Électrique | Jusqu'à 1,0 kW |

| 1,1-3,0 kW | |

| 3,1-5,0 kW | |

| Au-dessus de 5,0 kW |

| Jusqu'à 1 000 USD |

| 1 000-1 500 USD |

| 1 501-2 000 USD |

| 2 001-3 000 USD |

| 3 001-5 000 USD |

| Au-dessus de 5 000 USD |

| B2C | |

| B2B | Covoiturage / Taxi-moto / Location / Tourisme |

| Livraison et logistique | |

| Flottes d'entreprises et de PME | |

| Autres (gouvernement, ONG, institutionnel) |

| En ligne |

| Hors ligne |

| Afrique du Sud |

| Nigeria |

| Kenya |

| Égypte |

| Maroc |

| Reste de l'Afrique |

| Par type de véhicule | Motos | |

| Scooters | ||

| Mode de propulsion | Moteur à combustion interne (MCI) | |

| Électrique | ||

| Par cylindrée / puissance moteur | MCI | Jusqu'à 110 cc |

| 111-125 cc | ||

| 126-150 cc | ||

| 151-200 cc | ||

| 201-250 cc | ||

| 250-350 cc | ||

| 350-500 cc | ||

| Au-dessus de 500 cc | ||

| Électrique | Jusqu'à 1,0 kW | |

| 1,1-3,0 kW | ||

| 3,1-5,0 kW | ||

| Au-dessus de 5,0 kW | ||

| Par tranche de prix | Jusqu'à 1 000 USD | |

| 1 000-1 500 USD | ||

| 1 501-2 000 USD | ||

| 2 001-3 000 USD | ||

| 3 001-5 000 USD | ||

| Au-dessus de 5 000 USD | ||

| Par utilisateur final | B2C | |

| B2B | Covoiturage / Taxi-moto / Location / Tourisme | |

| Livraison et logistique | ||

| Flottes d'entreprises et de PME | ||

| Autres (gouvernement, ONG, institutionnel) | ||

| Canal de vente | En ligne | |

| Hors ligne | ||

| Pays | Afrique du Sud | |

| Nigeria | ||

| Kenya | ||

| Égypte | ||

| Maroc | ||

| Reste de l'Afrique | ||

Définition du marché

- Type de véhicule - La catégorie couvre les deux-roues motorisés.

- Type de carrosserie - Comprend les scooters et les motos, tandis que les trottinettes et les bicyclettes sont exclues.

- Catégorie de carburant - La couverture s'étend aux véhicules propulsés par des moteurs à combustion interne (MCI) et des systèmes de propulsion électrique.

| Mot-clé | Définition |

|---|---|

| Véhicule électrique (VE) | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les bus et les camions. Ce terme inclut les véhicules tout électriques ou véhicules électriques à batterie et les véhicules électriques hybrides rechargeables. |

| BEV | Un BEV repose entièrement sur une batterie et un moteur pour la propulsion. La batterie du véhicule doit être chargée en la branchant sur une prise ou une station de recharge publique. Les BEV n'ont pas de MCI et sont donc sans pollution. Ils ont un faible coût d'exploitation et un bruit de moteur réduit par rapport aux moteurs à carburant conventionnels. Cependant, ils ont une autonomie plus courte et des prix plus élevés que leurs équivalents à essence. |

| PEV | Un véhicule électrique rechargeable est un véhicule électrique qui peut être chargé de manière externe et comprend généralement tous les véhicules tout électriques ainsi que les hybrides rechargeables. |

| VE hybride rechargeable | Un véhicule qui peut être alimenté soit par un MCI, soit par un moteur électrique. Contrairement aux VE hybrides normaux, ils peuvent être chargés de manière externe. |

| Moteur à combustion interne | Un moteur dans lequel la combustion des carburants se produit dans un espace confiné appelé chambre de combustion. Fonctionne généralement à l'essence/pétrole ou au diesel. |

| VE hybride | Un véhicule alimenté par un MCI en combinaison avec un ou plusieurs moteurs électriques utilisant l'énergie stockée dans des batteries. Celles-ci sont continuellement rechargées par l'énergie du MCI et le freinage régénératif. |

| Véhicules commerciaux | Les véhicules commerciaux sont des véhicules routiers motorisés conçus pour transporter des personnes ou des marchandises. La catégorie comprend les véhicules utilitaires légers (VUL) et les véhicules moyens et lourds. |

| Véhicules de tourisme | Les voitures particulières sont des véhicules à moteur électrique ou à moteur thermique dotés d'au moins quatre roues. Ces véhicules sont utilisés pour le transport de passagers et comprennent au maximum huit sièges en plus du siège du conducteur. |

| Véhicules utilitaires légers | Les véhicules commerciaux pesant moins de 6 000 lb (classe 1) et dans la plage de 6 001 à 10 000 lb (classe 2) sont couverts par cette catégorie. |

| Véhicules moyens et lourds | Les véhicules commerciaux pesant dans la plage de 10 001 à 14 000 lb (classe 3), 14 001 à 16 000 lb (classe 4), 16 001 à 19 500 lb (classe 5), 19 501 à 26 000 lb (classe 6), 26 001 à 33 000 lb (classe 7) et au-dessus de 33 001 lb (classe 8) sont couverts par cette catégorie. |

| Bus | Un mode de transport qui désigne généralement un grand véhicule conçu pour transporter des passagers sur de longues distances. Cela comprend les bus de transit, les bus scolaires, les navettes et les trolleybus. |

| Diesel | Comprend les véhicules qui utilisent le diesel comme carburant principal. Un véhicule à moteur diesel dispose d'un système d'injection à allumage par compression plutôt que du système à allumage par étincelle utilisé par la plupart des véhicules à essence. Dans ces véhicules, le carburant est injecté dans la chambre de combustion et enflammé par la haute température atteinte lorsque le gaz est fortement comprimé. |

| Essence | Comprend les véhicules qui utilisent l'essence/le pétrole comme carburant principal. Une voiture à essence utilise généralement un moteur à combustion interne à allumage par étincelle. Dans ces véhicules, le carburant est injecté soit dans le collecteur d'admission, soit dans la chambre de combustion, où il est mélangé à de l'air, et le mélange air/carburant est enflammé par l'étincelle d'une bougie d'allumage. |

| GPL | Comprend les véhicules qui utilisent le GPL comme carburant principal. Les véhicules GPL dédiés et bi-carburant sont considérés dans le périmètre de l'étude. |

| GNC | Comprend les véhicules qui utilisent le GNC comme carburant principal. Ce sont des véhicules qui fonctionnent comme des véhicules à essence avec des moteurs à combustion interne à allumage par étincelle. |

| HEV | Tous les véhicules électriques qui utilisent des batteries et un moteur à combustion interne (MCI) comme source principale de propulsion sont considérés dans cette catégorie. Les HEV utilisent généralement un groupe motopropulseur diesel-électrique et sont également connus sous le nom de véhicules hybrides diesel-électriques. Un HEV convertit la quantité de mouvement du véhicule (énergie cinétique) en électricité qui recharge la batterie lorsque le véhicule ralentit ou s'arrête. La batterie d'un HEV ne peut pas être chargée à l'aide d'appareils rechargeables. |

| PHEV | Les PHEV sont alimentés par une batterie ainsi que par un MCI. La batterie peut être chargée soit par freinage régénératif utilisant le MCI, soit en se branchant sur une source de charge externe. Les PHEV ont une meilleure autonomie que les BEV mais sont comparativement moins écologiques. |

| Hayon | Ce sont des voitures de taille compacte avec une porte de type hayon fournie à l'arrière. |

| Berline | Ce sont généralement des voitures particulières à deux ou quatre portes, avec un espace séparé à l'arrière pour les bagages. |

| SUV | Communément appelés SUV, ces voitures sont équipées de quatre roues motrices et ont généralement une garde au sol élevée. Ces voitures peuvent également être utilisées comme véhicules tout-terrain. |

| MPV | Ce sont des véhicules polyvalents (également appelés monospaces) conçus pour transporter un plus grand nombre de passagers. Ils transportent entre cinq et sept personnes et disposent également d'espace pour les bagages. Ils sont généralement plus hauts que la berline familiale moyenne, pour offrir plus d'espace en hauteur et une facilité d'accès, et sont généralement à traction avant. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus et de volumes. Le chiffre d'affaires du marché est calculé en multipliant le volume des ventes par leur prix de vente moyen (ASP) respectif. Lors de l'estimation de l'ASP, des facteurs tels que l'inflation moyenne, l'évolution de la demande du marché, les coûts de fabrication, les avancées technologiques et les préférences variables des consommateurs, entre autres, ont été pris en compte.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.