Taille et part du marché asiatique des trois-roues

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

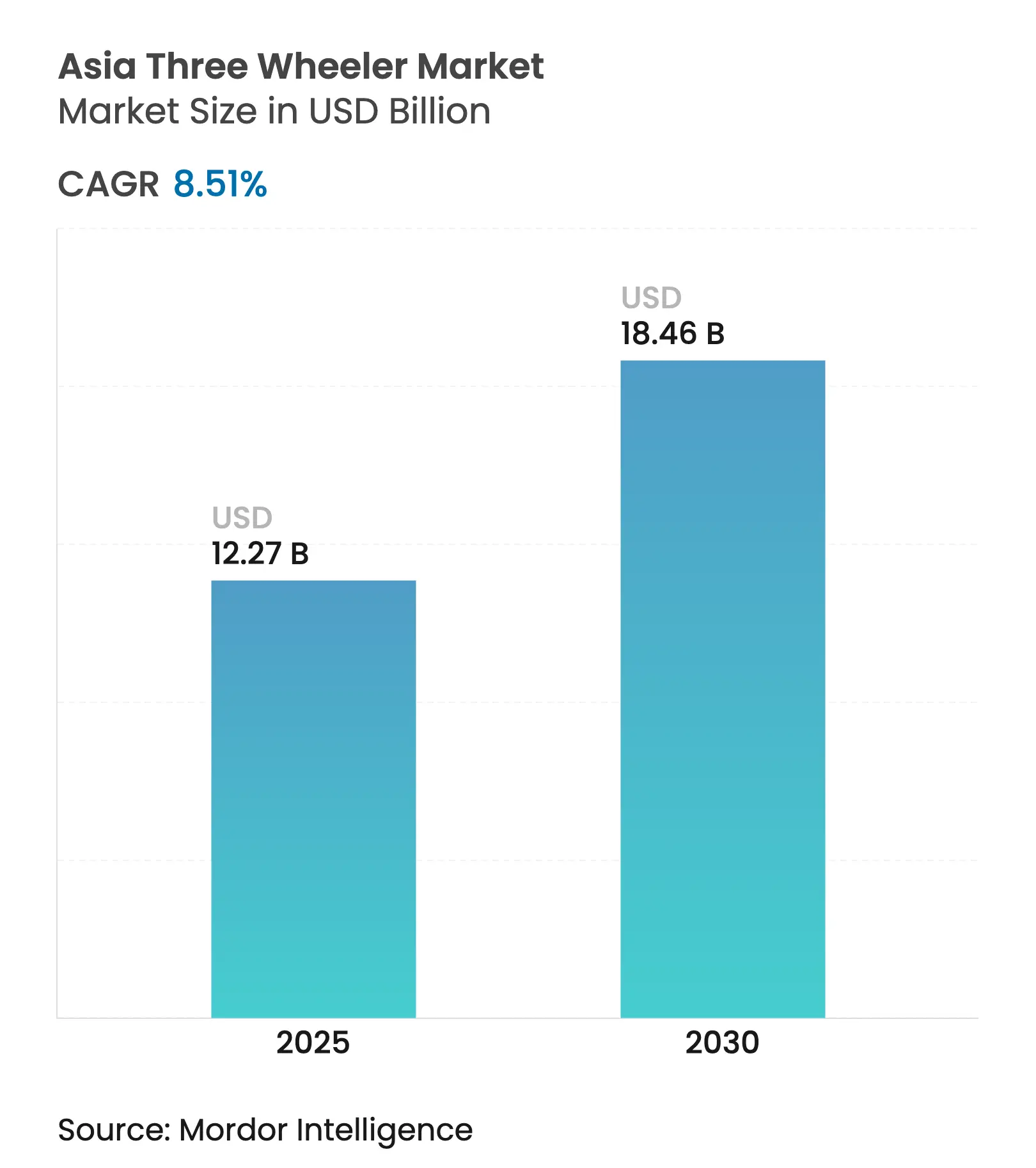

| Taille du Marché (2025) | 12.27 Milliards de dollars |

| Taille du Marché (2030) | 18.46 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.51% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché asiatique des trois-roues par Mordor Intelligence

La taille du marché asiatique des trois-roues s'établit à 12,27 milliards USD en 2025 et devrait atteindre 18,46 milliards USD d'ici 2030, progressant à un TCAC de 8,51 %. De solides politiques d'électrification, la croissance rapide du commerce électronique et l'urbanisation croissante dans les villes de deuxième rang soutiennent cette trajectoire. La demande se déplace de la domination des moteurs à combustion interne vers les groupes motopropulseurs électriques, les opérateurs cherchant à réduire leurs coûts de fonctionnement et les gouvernements resserrant les normes d'émissions. Le programme PM E-DRIVE de l'Inde, la formalisation de la flotte de rickshaws électriques du Bangladesh et l'allègement de la TVA sur les véhicules électriques en Indonésie accélèrent collectivement l'adoption. Les acteurs établis répondent par des investissements stratégiques dans la technologie d'échange de batteries et les offres de flotte en tant que service, tandis que les jeunes entreprises exploitent des plateformes électriques dédiées pour gagner des parts de marché. Des défis persistent cependant sous la forme de réseaux de recharge insuffisants au-delà des villes de premier rang, de chaînes d'approvisionnement en cellules de lithium volatiles et de réglementations incertaines sur la capacité de charge qui pourraient ralentir les déploiements commerciaux.

Principaux enseignements du rapport

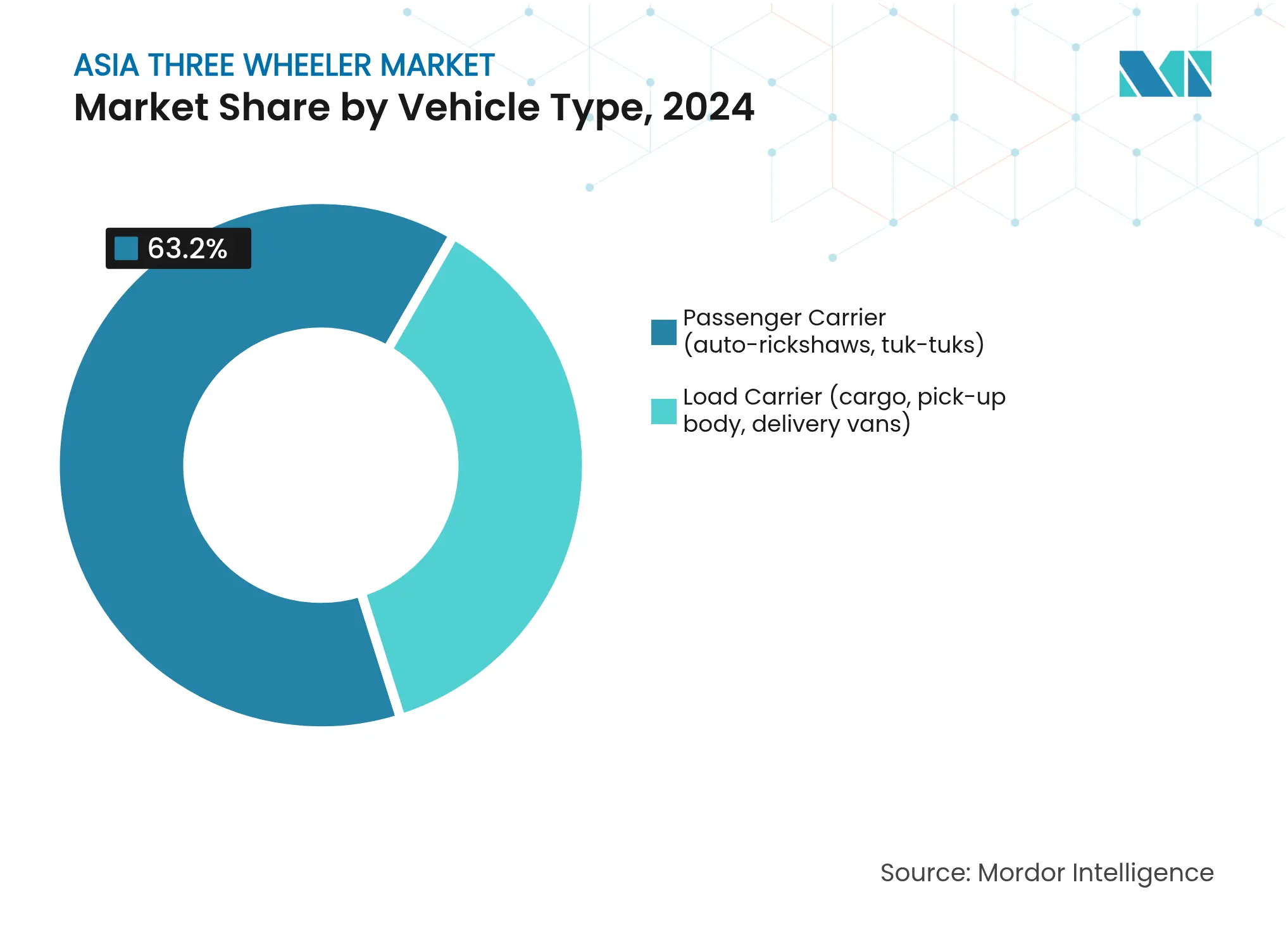

- Par type de véhicule, les transporteurs de passagers sont en tête avec 63,15 % de la part du marché asiatique des trois-roues en 2024, progressant à un TCAC de 8,95 % jusqu'en 2030.

- Par type de carburant, l'essence a conservé 44,26 % de la part du marché asiatique des trois-roues en 2024, tandis que les variantes électriques ont enregistré le TCAC projeté le plus élevé, à 11,35 % jusqu'en 2030.

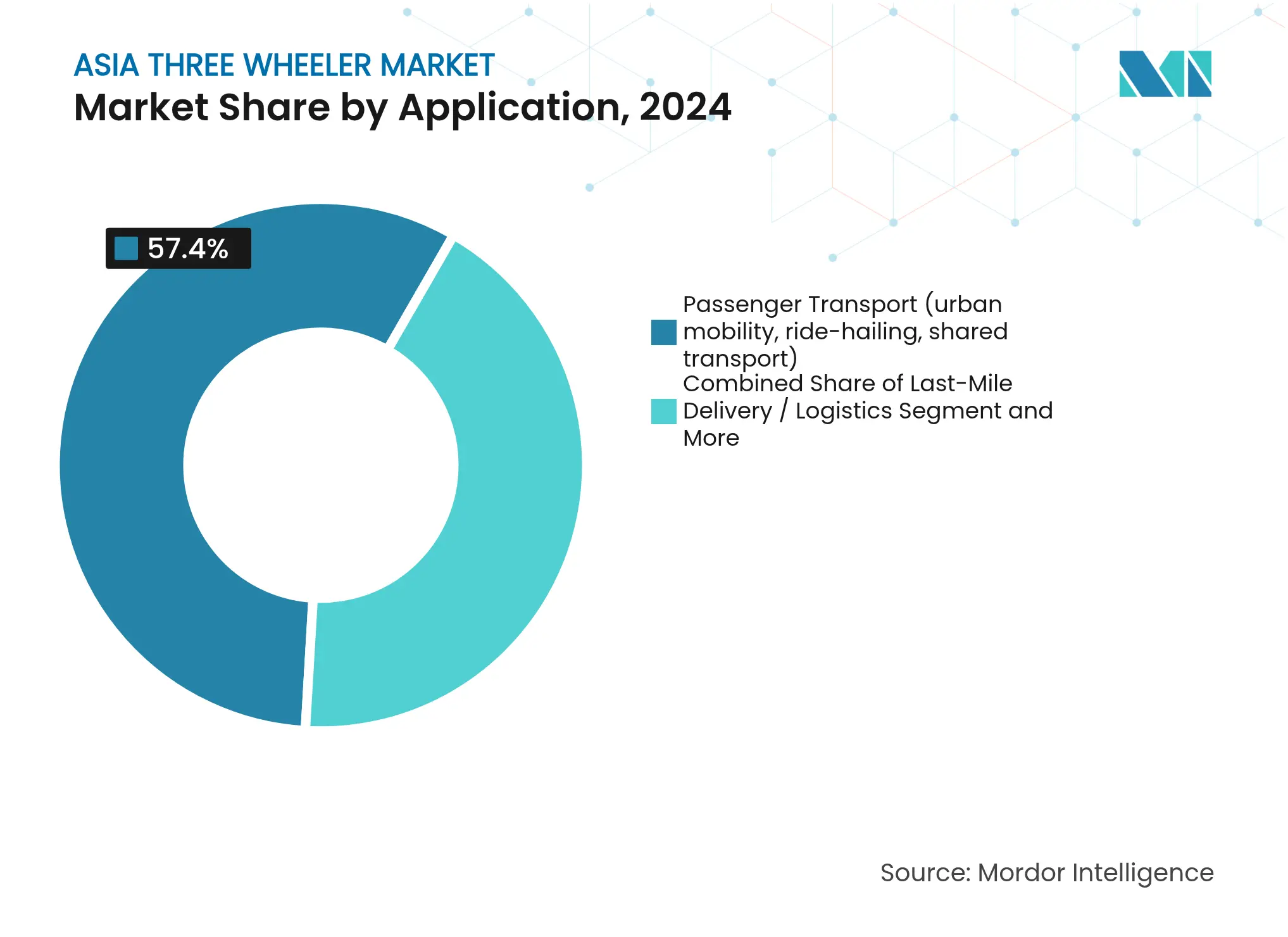

- Par application, le transport de passagers représentait 57,35 % de la part du marché asiatique des trois-roues en 2024, tandis que la livraison du dernier kilomètre/logistique représentait un TCAC de 10,24 % d'ici 2030.

- Par modèle de propriété, les propriétaires/conducteurs individuels contrôlaient 72,16 % de la part du marché asiatique des trois-roues en 2024, tandis que les opérateurs de flottes progressent à un TCAC de 9,56 % jusqu'en 2030.

- Par pays, l'Inde a commandé 62,44 % de la part du marché asiatique des trois-roues en 2024 ; le Bangladesh devrait afficher le TCAC le plus rapide, à 9,11 %, jusqu'en 2030.

Tendances et perspectives du marché asiatique des trois-roues

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande de livraison du dernier kilomètre liée au commerce électronique | +2.1% | Marchés principaux : Inde, Chine, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Incitations gouvernementales en faveur des trois-roues électriques | +1.8% | Inde, Indonésie, Thaïlande, Philippines | Moyen terme (2-4 ans) |

| Coût total de possession faible par rapport aux autres véhicules | +1.4% | Plus élevé en Inde et au Bangladesh | Long terme (≥ 4 ans) |

| Déploiements d'infrastructures d'échange de batteries | +1.2% | Villes métropolitaines indiennes s'étendant aux villes de deuxième rang | Moyen terme (2-4 ans) |

| Microfinancement pour la propriété des conducteurs | +0.9% | Inde, Bangladesh, Sri Lanka | Long terme (≥ 4 ans) |

| Objectifs d'émissions nulles des flottes d'entreprises | +0.7% | Pôles Inde, Chine, Thaïlande | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande de livraison du dernier kilomètre liée au commerce électronique

Les plateformes de vente au détail en ligne ont multiplié les tournées de livraison urbaines, augmentant l'utilisation des trois-roues comme solution la plus maniable pour les rues étroites et les ruelles. La logistique du dernier kilomètre dépasse les services de transport de passagers traditionnels à mesure que Grab, Lalamove et d'autres plateformes font évoluer leurs flottes. La réglementation présidentielle indonésienne réduit la TVA sur les véhicules commerciaux électriques et impose des règles de contenu local favorisant l'assemblage domestique [1]"Incitations pour les véhicules électriques à batterie," Ministère de l'Industrie, République d'Indonésie, moindustry.go.id. Les villes de deuxième rang connaissent la plus forte adoption des deux-roues, qui ne peuvent pas transporter des charges au-delà de 150 kg, tandis que les mini-camions peinent face aux embouteillages et aux problèmes de stationnement. Les opérateurs apprécient les trois-roues pour leurs espaces de chargement protégés des intempéries et leur rayon de braquage réduit. À mesure que les volumes augmentent, les entreprises de commerce électronique alignent leurs achats sur les mandats électriques pour réduire les émissions de portée 3 et atteindre les objectifs de durabilité des investisseurs.

Incitations gouvernementales pour l'adoption des trois-roues électriques

L'alignement des politiques à travers l'Asie est sans précédent. Le programme PM E-DRIVE de l'Inde fixe un objectif de véhicules électriques à batterie pour les deux/trois-roues d'ici 2030 [2]"Détails du programme PM E-DRIVE," Ministère des Industries lourdes, Gouvernement de l'Inde, heavyindustries.gov.in. La feuille de route CREVI des Philippines supprime les droits d'importation sur les pièces de véhicules électriques, tandis que le programme EV3.5 de la Thaïlande offre des subventions en espèces pour les véhicules électriques à batterie. Les incitations indonésiennes portent sur les remboursements de TVA et les seuils de contenu local. Ces mesures réduisent les risques des investissements des fabricants dans des plateformes électriques dédiées et donnent aux opérateurs de flottes la confiance nécessaire pour signer des contrats de location pluriannuels. En verrouillant tôt de grands volumes d'approvisionnement, les gouvernements compriment la courbe d'apprentissage et accélèrent la parité des prix des batteries plus rapidement que les seules forces du marché ne pourraient le faire.

Coût total de possession faible par rapport aux deux-roues/quatre-roues

Les trois-roues électriques fonctionnent à des coûts inférieurs par kilomètre, surpassant leurs homologues à moteur à combustion interne et atteignant le seuil de rentabilité en 18 à 24 mois sur les itinéraires à forte utilisation. Les frais d'assurance, d'immatriculation et de stationnement sont également inférieurs à ceux des mini-camions. Les prêteurs en microfinancement l'ont remarqué : de nouveaux produits de crédit évaluent les flux de revenus quotidiens plutôt que les garanties fixes, élargissant l'accès pour les propriétaires-conducteurs. L'écart de coût total de possession se creuse davantage à mesure que les prix du carburant urbain augmentent et que les intervalles de maintenance se réduisent sur les groupes motopropulseurs électriques avec moins de pièces mobiles. Les propriétaires de petites flottes pivotent ainsi de l'essence vers des abonnements d'échange de batteries, s'assurant des coûts d'exploitation prévisibles pour une utilisation multi-équipes.

Déploiements d'infrastructures d'échange de batteries

Les modèles de batterie en tant que service réduisent les prix d'achat initiaux des véhicules, rendant les trois-roues électriques accessibles aux acheteurs aux ressources limitées. Omega Seiki Mobility et Exponent Energy ont lancé une solution de charge en 15 minutes en 2024 [3]"Omega Seiki-Exponent Energy lancent un trois-roues à charge en 15 minutes," Economic Times, economictimes.indiatimes.com. Les directives indiennes de 2024 sur l'échange de batteries garantissent l'interopérabilité, stimulant le développement de réseaux tiers. Le déploiement en étoile commence dans les centres métropolitains et s'étend ensuite aux villes de deuxième rang, reflétant les schémas historiques de ravitaillement en GPL. HighSwapp, Charge+Zone et Sun Mobility regroupent des stations autour des entrepôts logistiques et des terminaux de transport, assurant une disponibilité des actifs équivalente aux références des véhicules à moteur à combustion interne. À mesure que la densité du réseau augmente, les opérateurs programment des échanges en milieu de journée plutôt que des charges nocturnes, améliorant l'utilisation des actifs et les revenus par véhicule.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~ %) sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des mini-camions | -1.3% | Inde, Chine, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Réseau de recharge insuffisant | -1.1% | Villes de deuxième et troisième rang en Inde, zones rurales du Bangladesh, Indonésie | Moyen terme (2-4 ans) |

| Chaîne d'approvisionnement en lithium volatile | -0.8% | Mondial, segments sensibles aux coûts | Court terme (≤ 2 ans) |

| Réglementations incertaines sur la capacité de charge | -0.6% | Philippines, Indonésie, marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des deux-roues et des mini-camions

Les deux-roues électriques améliorés au Vietnam visent 75 % des ventes d'ici 2035, érodant les niches des trois-roues à faible capacité de charge. Les fabricants de mini-camions, quant à eux, développent des variantes urbaines avec des rayons de braquage plus serrés et une efficacité énergétique croissante, empiétant sur les itinéraires à plus forte capacité de charge. Les écarts de prix se réduisent à mesure que les coûts des composants baissent, ce qui incite les gestionnaires de flottes à évaluer la viabilité itinéraire par itinéraire plutôt que de s'en remettre à une seule catégorie. Les géographies à densité mixte conduisent à des alternances entre deux-roues, trois-roues et mini-camions, ce qui presse les marges du marché asiatique des trois-roues.

Réseau de recharge insuffisant en dehors des villes de premier rang

Au-delà des zones métropolitaines, la densité des bornes de recharge publiques reste faible. La flotte de 4 millions de rickshaws électriques du Bangladesh repose sur des prises domestiques, ce qui présente des risques pour la sécurité et limite la vitesse de charge. L'Inde rurale fait face à des goulets d'étranglement de capacité du réseau électrique ; les transformateurs conçus pour des pompes agricoles de 3 kW ne peuvent pas supporter des chargeurs à courant élevé. Les opérateurs privés hésitent à investir là où la densité des véhicules est faible, créant une impasse dont les deux parties sont prisonnières, ce qui freine la croissance du marché asiatique des trois-roues dans les corridors périurbains.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les transporteurs de passagers maintiennent leur position de tête

Les transporteurs de passagers représentaient 63,15 % de la part du marché asiatique des trois-roues en 2024 et devraient enregistrer un TCAC de 8,95 % jusqu'en 2030. L'intégration avec les applications de covoiturage, la planification flexible des itinéraires et le soutien municipal au transport para-transit soutiennent les volumes dans les villes de deuxième rang. La demande de transporteurs de charge augmente parallèlement au commerce électronique, mais les règles persistantes sur le plafonnement de la charge tempèrent l'accélération du segment.

Les retrofits électriques gagnent du terrain parmi les opérateurs de transport de passagers à la recherche de mises à niveau légères en capital. Les subventions en Inde et en Thaïlande couvrent jusqu'à 30 % des coûts de conversion, permettant des gains rapides en matière d'émissions sans achat de nouveaux châssis. À mesure que les autorités métropolitaines restreignent les rickshaws à moteur à combustion interne dans les zones centrales, les cycles de remplacement se raccourcissent de 6-7 ans à 3-4 ans, ajoutant des vents favorables aux ventes de transporteurs de passagers.

Par type de carburant : l'électrique prend l'élan

L'essence conserve 44,26 % de la part du marché asiatique des trois-roues en 2024, mais perd du terrain à mesure que la parité des prix arrive. Le diesel décline le plus rapidement à mesure que les interdictions urbaines se renforcent, tandis que le GNC/GPL maintient une adoption de niche au Pakistan et dans certains États indiens où l'infrastructure existe déjà. Les unités électriques représentent aujourd'hui une base plus modeste, mais croîtront à un TCAC de 11,35 % jusqu'en 2030, dépassant tous les carburants à combustion.

La chimie LFP domine les modèles sensibles aux coûts, maintenant les packs de batteries à un faible coût. Les équipementiers pré-conçoivent désormais des cavités de châssis acceptant des packs fixes ou des unités échangeables, ce qui pérennise les conceptions. Le contrôle des matériaux par la Chine accroît la conscience des risques d'approvisionnement ; le programme ACC-PLI de l'Inde offre des incitations à la production pour les usines locales de cathodes, signalant une diversification progressive.

Par application : la livraison du dernier kilomètre progresse rapidement

La mobilité de passagers, qui représentait 57,35 % de la part du marché asiatique des trois-roues en 2024, croît à un rythme plus lent à mesure que les métropoles investissent dans le transport ferroviaire et le bus à haut niveau de service. Le transport de produits agricoles et de marchandises industrielles reste stable, mais ne correspond pas à la vitesse des flux de colis urbains. La livraison du dernier kilomètre enregistre un TCAC de 10,24 %, propulsé par les promesses de livraison en 30 minutes des applications d'épicerie et de restauration.

Les entreprises logistiques co-localisent des stations d'échange dans les centres de distribution, réduisant de moitié les temps d'arrêt des conducteurs. Cet effet de réseau ancre davantage les trois-roues dans les flottes de coursiers, en particulier pour les charges comprises entre 150 et 350 kg, où les deux-roues sont insuffisants et les mini-camions surdimensionnés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par modèle de propriété des utilisateurs finaux : les flottes consolident leur part

Les propriétaires/conducteurs individuels restent essentiels dans les niches rurales et périurbaines, contrôlant 72,16 % de la part du marché asiatique des trois-roues en 2024, mais migrent progressivement vers des modèles d'agrégation de flottes pour bénéficier de financements et de services. La demande du secteur public, bien que modeste, fixe des références d'approvisionnement que les transporteurs privés suivent, notamment pour les mandats zéro émission. Les opérateurs de flottes affichent un TCAC de 9,56 % à mesure que les plateformes numériques se développent. La taille du marché asiatique des trois-roues contrôlée par les flottes organisées croîtra entre 2025 et 2030.

L'intégration de la télématique permet aux gestionnaires de flottes de surveiller l'état de charge et de planifier des échanges en juste-à-temps. Une utilisation élevée répartit les coûts fixes sur davantage de kilomètres, renforçant l'économie électrique. Les agrégateurs exploitent les données pour négocier des contrats d'assurance groupe et de pneumatiques, réduisant les coûts d'exploitation unitaires par rapport aux propriétaires individuels.

Analyse géographique

L'Inde a capturé 62,44 % de la part du marché asiatique des trois-roues en 2024, soutenue par de solides clusters de fabrication à Pune, Aurangabad et Faridabad. Le programme PM E-DRIVE accélère l'adoption électrique grâce aux subventions à l'achat, aux réductions de la taxe sur les biens et services et aux incitations à la mise au rebut. Les réseaux de recharge s'étendent des centres métropolitains aux villes de deuxième rang comme Lucknow et Coimbatore, reflétant la demande croissante. Le Bangladesh enregistre le TCAC le plus rapide, à 9,11 %, jusqu'en 2030. Une base existante significative de rickshaws électriques fournit une demande latente une fois que le financement formel et la fabrication normalisée s'installeront. La politique provisoire sur les véhicules électriques du gouvernement réserve des prêts concessionnels pour l'assemblage de packs lithium-fer-phosphate, visant à localiser une part notable des composants d'ici 2028.

La Chine conserve sa puissance de production, avec Chongqing Zongshen et Dayun exportant vers l'Afrique et l'Amérique du Sud. L'adoption intérieure croît plus lentement, et les municipalités préfèrent les bus et le métro pour le transport en commun de masse, mais les marges à l'exportation amortissent les revenus. Les évolutions de politique vers des quatre-roues plus lourds pourraient plafonner les ventes d'unités de trois-roues en Chine, mais les retombées technologiques maintiennent la pertinence des fournisseurs chinois pour les équipementiers régionaux. L'Asie du Sud-Est émerge comme une arène de croissance multipolaire. Les assembleurs locaux thaïlandais comme TukTuk Factory et Mine Mobility répondent avec des kits CKD.

L'Indonésie exempte une TVA significative pour les modèles électriques conformes et fixe des objectifs de contenu local d'ici 2026, attirant des coentreprises. Les Philippines suppriment les droits d'importation sur les pièces d'électronique de puissance, permettant un assemblage SKD rentable à Laguna et à Cebu. La feuille de route sur les véhicules électriques du Vietnam, co-développée avec la Banque mondiale, prévoit un nombre significatif de trois-roues électriques sur les routes d'ici 2030 pour la livraison postale et alimentaire. Le déploiement des infrastructures se concentre à Hanoï et à Hô Chi Minh-Ville, aidé par le plan de l'entreprise d'utilité d'État EVN de convertir les transformateurs en bordure de trottoir en grappes de charge rapide. Le Cambodge voisin étudie des cadres similaires, laissant présager un bassin de demande à venir.

Paysage concurrentiel

Le marché asiatique des trois-roues reste modérément fragmenté. Bajaj Auto, Piaggio et Mahindra détiennent collectivement une part significative, s'appuyant sur de vastes réseaux de concessionnaires. Les nouveaux entrants dans les nouvelles énergies comme Omega Seiki Mobility, YC Electric Vehicle et Euler Motors érodent les parts en proposant des châssis électriques dédiés avec des analyses de véhicules connectés.

Les acteurs établis pivotent par le biais d'alliances : Hero MotoCorp a investi 525 crore INR (~59,21 millions USD) dans Euler Motors pour accéder à la propriété intellectuelle sur les batteries en interne, tandis que Mahindra a injecté 400 crore INR (~45,11 millions USD) dans sa filiale MLMML pour développer des partenariats d'échange de batteries. Piaggio concède sous licence des plateaux de batteries modulaires de Sun Mobility pour retrofiter sa gamme Ape. Bajaj Auto a lancé la marque entièrement électrique GOGO, affichant une autonomie certifiée de 251 km, visant la parité à l'exportation dans toute l'ASEAN. Les jeunes entreprises se différencient par la location allégée en actifs. ALT Mobility s'engage à déployer 3 000 trois-roues électriques TVS dans le cadre de contrats de paiement au kilomètre, intégrant l'assurance et la maintenance. Les tableaux de bord connectés au cloud aident les propriétaires de flottes à suivre l'état de charge et le comportement des conducteurs, réduisant les temps d'arrêt et les primes d'assurance.

À mesure que les données télématiques s'accumulent, la maintenance prédictive réduit les coûts de service, une valeur que les acteurs établis s'empressent de reproduire. Les marchés de capitaux favorisent les thèmes d'électrification : les fonds de capital-risque ont investi des montants significatifs dans les jeunes entreprises asiatiques de trois-roues électriques en 2024.

Leaders du secteur asiatique des trois-roues

Bajaj Auto Limited

Piaggio & C. SpA

Mahindra & Mahindra Ltd

TVS Motor Company

Atul Auto Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : TVS Motor a signé un protocole d'accord avec ALT Mobility pour louer jusqu'à 3 000 trois-roues électriques de passagers et de cargo au cours de l'exercice 2025-26.

- Février 2025 : Bajaj Auto a dévoilé le Bajaj GOGO entièrement électrique, offrant une autonomie certifiée de 251 km et une capacité de charge rapide.

- Janvier 2025 : TVS Motor a lancé le TVS King EV MAX, avec une autonomie de 179 km et la télématique SmartXonnect.

- Avril 2024 : Omega Seiki Mobility s'est associé à Exponent Energy pour commercialiser des trois-roues électriques à charge rapide en 15 minutes, au prix de 3,25 lakh INR (~3 665,2 USD).

Portée du rapport sur le marché asiatique des trois-roues

Un trois-roues est un véhicule à trois roues, généralement une à l'avant et deux sur l'essieu arrière. Il est principalement utilisé pour le transport de passagers et le chargement de fret sur de courtes distances.

Le marché asiatique des trois-roues est segmenté par type de véhicule, type de carburant et pays. Par type de véhicule, le marché est segmenté en transporteurs de passagers et transporteurs de marchandises. Par type de carburant, le marché est segmenté en essence, GNC/GPL, diesel et électrique. Le rapport couvre également la taille du marché et les prévisions pour le marché asiatique des trois-roues dans 5 pays principaux, notamment la Chine, l'Inde, l'Indonésie, le Bangladesh, le Sri Lanka et le reste de l'Asie.

Pour chaque segment, le dimensionnement et les prévisions du marché ont été effectués sur la base du volume (millions d'unités) et de la valeur (milliards USD).

| Transporteur de passagers (auto-rickshaws, tuk-tuks) |

| Transporteur de charge (cargo, carrosserie de ramassage, camionnettes de livraison) |

| Essence |

| Diesel |

| GNC/GPL |

| Électrique |

| Transport de passagers (mobilité urbaine, covoiturage, transport partagé) |

| Livraison du dernier kilomètre / Logistique |

| Transport de marchandises (produits agricoles, marchandises industrielles) |

| Autres (usage postal, municipal) |

| Propriétaires / Conducteurs individuels |

| Opérateurs de flottes (covoiturage, flottes logistiques) |

| Achats gouvernementaux / institutionnels |

| Inde |

| Chine |

| Bangladesh |

| Sri Lanka |

| Thaïlande |

| Indonésie |

| Philippines |

| Vietnam |

| Reste de l'Asie-Pacifique |

| Par type de véhicule | Transporteur de passagers (auto-rickshaws, tuk-tuks) |

| Transporteur de charge (cargo, carrosserie de ramassage, camionnettes de livraison) | |

| Par type de carburant | Essence |

| Diesel | |

| GNC/GPL | |

| Électrique | |

| Par application | Transport de passagers (mobilité urbaine, covoiturage, transport partagé) |

| Livraison du dernier kilomètre / Logistique | |

| Transport de marchandises (produits agricoles, marchandises industrielles) | |

| Autres (usage postal, municipal) | |

| Par modèle de propriété des utilisateurs finaux | Propriétaires / Conducteurs individuels |

| Opérateurs de flottes (covoiturage, flottes logistiques) | |

| Achats gouvernementaux / institutionnels | |

| Par pays | Inde |

| Chine | |

| Bangladesh | |

| Sri Lanka | |

| Thaïlande | |

| Indonésie | |

| Philippines | |

| Vietnam | |

| Reste de l'Asie-Pacifique |

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché asiatique des trois-roues ?

Le marché est évalué à 12,27 milliards USD en 2025 et devrait atteindre 18,46 milliards USD d'ici 2030.

À quelle vitesse le marché asiatique des trois-roues croît-il ?

Il est prévu de croître à un TCAC de 8,51 % entre 2025 et 2030.

Quel segment se développe le plus rapidement ?

Les trois-roues électriques affichent la croissance la plus rapide, enregistrant un TCAC de 11,35 % jusqu'en 2030.

Quel pays est en tête de la demande régionale ?

L'Inde représente 62,44 % des ventes de 2024, portée par des politiques favorables et une base de fabrication mature.

Dernière mise à jour de la page le: