Taille et part du marché des fauteuils roulants électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

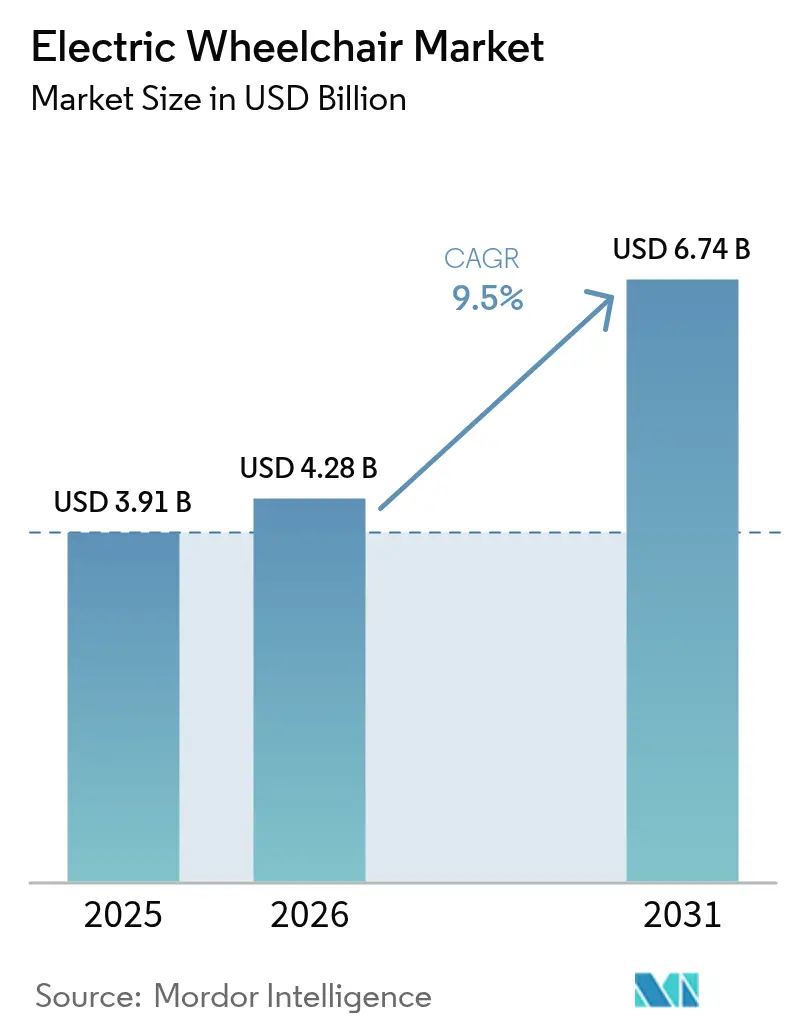

| Taille du Marché (2026) | 4.28 Milliards de dollars |

| Taille du Marché (2031) | 6.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fauteuils roulants électriques par Mordor Intelligence

La taille du marché des fauteuils roulants électriques en 2026 est estimée à 4,28 milliards USD, en progression par rapport à la valeur de 2025 de 3,91 milliards USD, avec des projections pour 2031 affichant 6,74 milliards USD, croissant à un TCAC de 9,5 % sur la période 2026-2031. Cette trajectoire de croissance robuste reflète la convergence des impératifs démographiques et des avancées technologiques qui redéfinissent les paradigmes d'assistance à la mobilité. Les Nations Unies (ONU) projettent que la population mondiale atteindra un pic de 10,3 milliards d'habitants vers le milieu des années 2080, avec 63 pays, dont la Chine et le Japon, connaissant déjà un déclin démographique, créant ainsi un vieillissement démographique sans précédent qui soutient une demande durable pour des solutions de mobilité avancées.[1]Perspectives de la population mondiale 2024,

Nations Unies, population.un.org.

Principaux enseignements du rapport

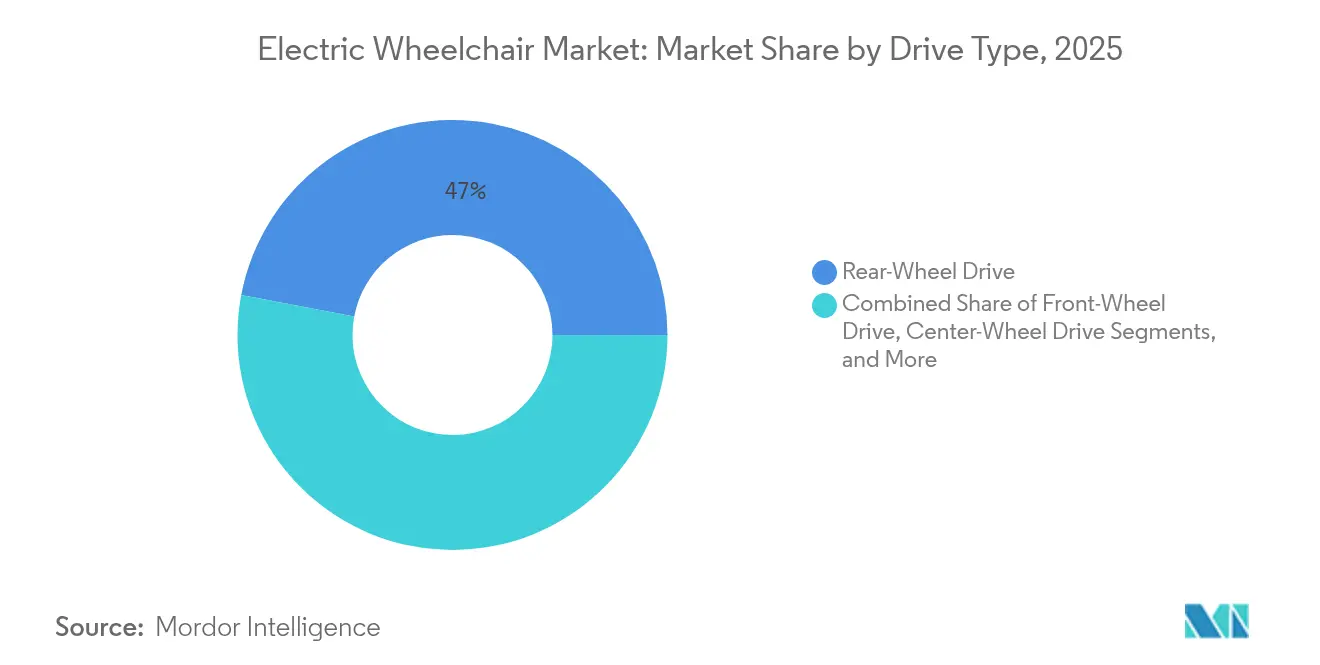

- Par type de transmission, les configurations à transmission arrière ont dominé avec 47,02 % de la part du marché des fauteuils roulants électriques en 2025, et devraient également afficher le TCAC le plus rapide de 10,05 % jusqu'en 2031.

- Par utilisateur final, le segment hospitalier représentait 60,85 % de la taille du marché des fauteuils roulants électriques en 2025, tandis que les applications personnelles sont en voie d'atteindre un TCAC de 9,55 % d'ici 2031.

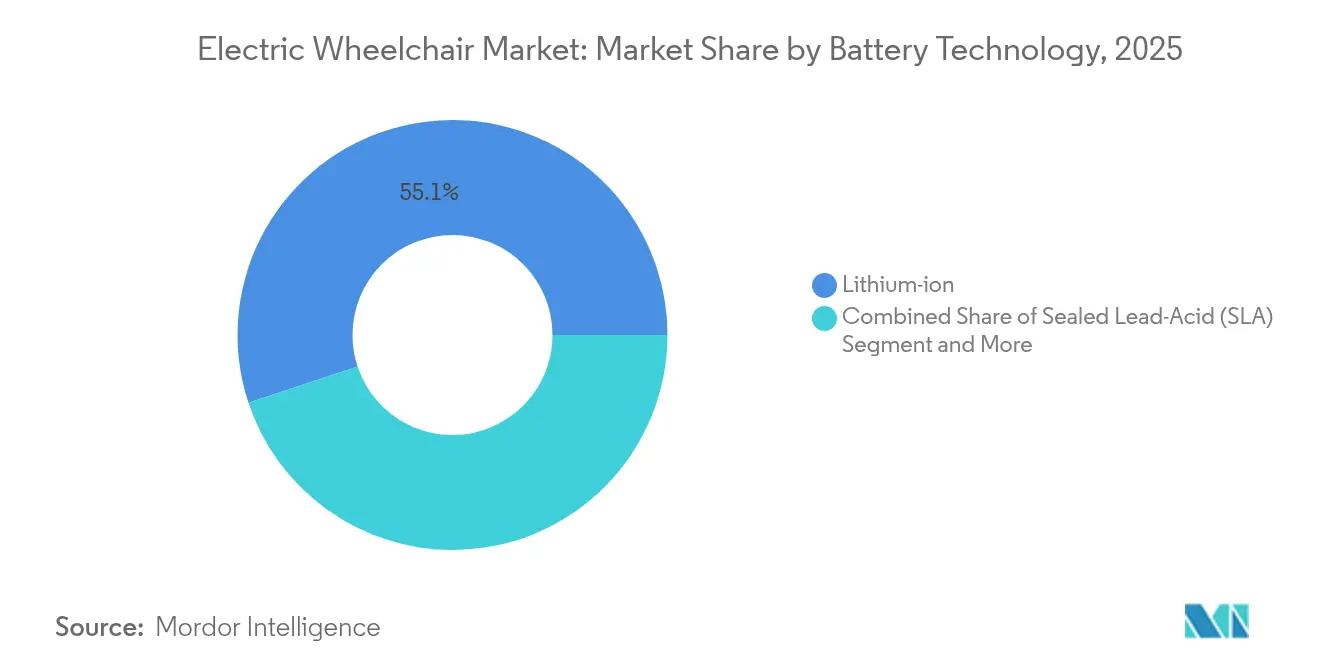

- Par technologie de batterie, les batteries lithium-ion détenaient 55,10 % de la taille du marché des fauteuils roulants électriques en 2025 et se développent à un TCAC de 11,35 %.

- Par canal de distribution, les revendeurs et le commerce de détail hors ligne dominaient avec 65,55 % de la part des revenus en 2025 ; les ventes en ligne devraient progresser de 13,95 % annuellement jusqu'en 2031.

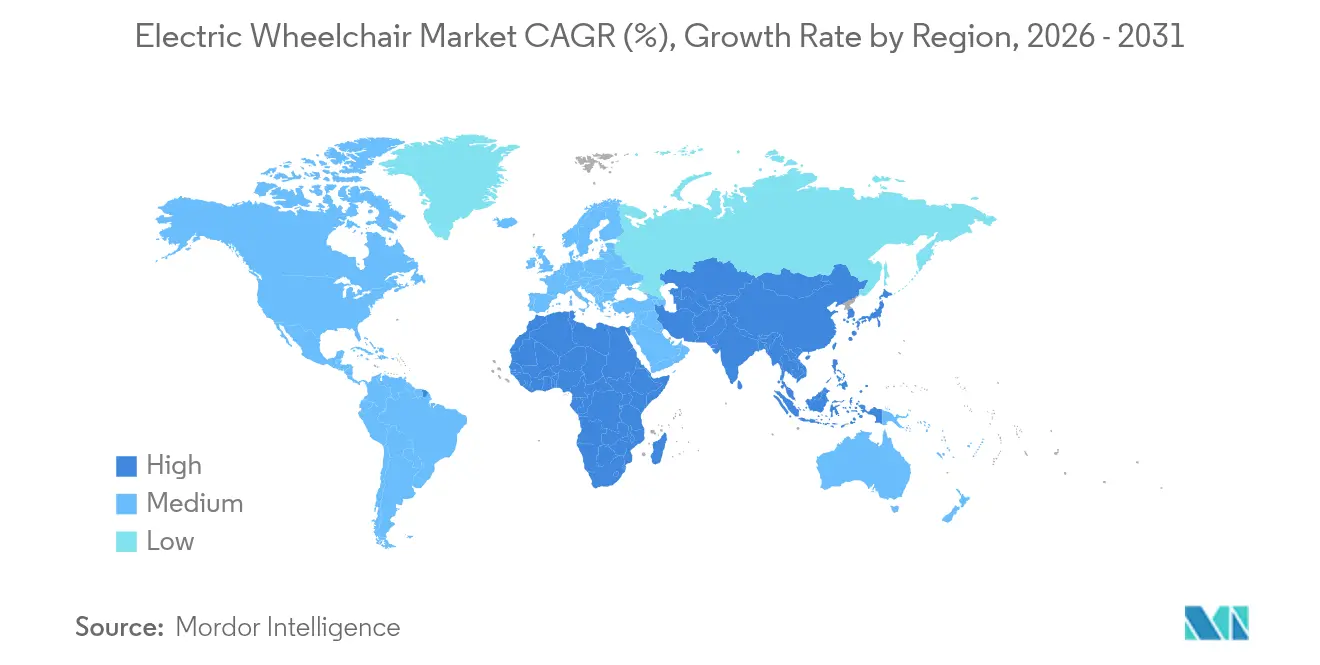

- Par géographie, l'Amérique du Nord représentait 38,55 % de la taille du marché des fauteuils roulants électriques en 2025, tandis que l'Asie-Pacifique devrait afficher la croissance la plus rapide avec un TCAC de 11,62 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des fauteuils roulants électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Vieillissement de la population et prévalence croissante du handicap | +2.8% | Mondial, concentré dans les économies développées | Long terme (≥ 4 ans) |

| Baisse rapide du prix des batteries lithium-ion réduisant le coût total de possession | +1.9% | Mondial, porté par les pôles de fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion du réseau de revendeurs des équipementiers dans les villes chinoises de rang 2 | +1.2% | Chine, avec des répercussions sur l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Adoption de capteurs de qualité automobile permettant des fauteuils roulants intelligents | +1.1% | Mondial, adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Essor des fauteuils roulants électriques compacts pliables pour les utilisateurs en déplacement | +0.8% | Amérique du Nord et Europe, avec extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Émergence des plateformes de mobilité à la demande en Europe | +0.4% | Europe, programmes pilotes dans les centres urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et prévalence croissante du handicap

Les projections de l'ONU montrent une hausse marquée de la cohorte mondiale des personnes âgées de 65 ans et plus d'ici 2050, garantissant une demande inégalée pour les aides à la mobilité. Le nombre de fauteuils roulants nécessaires dépasse déjà 65 millions de personnes dans le monde et devrait augmenter de 22 % au cours de cette décennie, porté par les lésions médullaires, les accidents vasculaires cérébraux et l'arthrose. Les économies matures subissent une pression parallèle due aux pénuries de main-d'œuvre qui étendent les ressources de soins, rendant la mobilité motorisée essentielle à la vie autonome. Les marchés émergents connaissent des évolutions démographiques similaires mais manquent de profondeur en matière de remboursement, ce qui suscite un intérêt pour les importations abordables. Ensemble, ces forces soutiennent une croissance résiliente et interrégionale pour le marché des fauteuils roulants électriques.

Baisse rapide du prix des batteries lithium-ion réduisant le coût de possession

Le Laboratoire national d'Argonne évalue le coût moyen des batteries lithium-ion à 140 USD/kWh en 2023 et prévoit une baisse à 86 USD/kWh d'ici 2035, avec des baisses plus rapides possibles grâce aux incitations liées à l'énergie verte.[2]Analyse des coûts et projections pour les batteries lithium-ion automobiles fabriquées aux États-Unis,

Laboratoire national d'Argonne, publications.anl.gov. La baisse des coûts des matériaux chimiques permet aux équipementiers d'installer des batteries plus grandes, allongeant l'autonomie et réduisant l'anxiété liée à la recharge. Les chaînes d'approvisionnement des véhicules électriques offrent des économies d'échelle qui se répercutent sur les dispositifs médicaux, réduisant les coûts unitaires des cellules, des systèmes de gestion de batterie (BMS) et des chargeurs. Des modules avancés de gestion thermique, initialement conçus pour les automobiles, apparaissent désormais dans les fauteuils roulants haut de gamme, améliorant la sécurité et la durée de vie. Combinés, ces facteurs réduisent les dépenses d'exploitation sur la durée de vie, élargissant la demande adressable pour le marché des fauteuils roulants électriques.

Expansion du réseau de revendeurs des équipementiers dans les villes chinoises de rang 2

La courbe de vieillissement de la Chine reflète celle des régions développées, mais la distribution reste insuffisante en dehors des mégapoles. Les équipementiers ouvrent des showrooms et des ateliers de service dans des pôles de rang 2 en urbanisation rapide tels que Chengdu, Wuhan et Nanjing. Les stocks localisés réduisent les délais de livraison de plusieurs semaines à quelques jours, un facteur décisif pour les familles achetant des équipements médicaux haut de gamme. Les réformes des soins communautaires et les avantages fiscaux améliorent en outre l'économie des ventes. La présence régionale aide également les marques à naviguer dans les règles des appels d'offres provinciaux, sécurisant ainsi des contrats institutionnels qui amplifient les volumes. Le résultat est une augmentation marquée de la pénétration du marché des fauteuils roulants électriques dans la Chine intérieure.

Essor des fauteuils roulants électriques compacts pliables pour les utilisateurs en déplacement

Les politiques inclusives des compagnies aériennes obligent désormais les transporteurs à accommoder les dispositifs de mobilité motorisés, mais les fauteuils roulants encombrants sollicitent les soutes à bagages. Les cadres légers en fibre de carbone ou en aluminium de qualité aéronautique réduisent la masse jusqu'à 40 % sans compromettre la charge nominale. Les cellules à haute densité réduisent l'encombrement des batteries, permettant aux voyageurs de plier les appareils à une taille suffisamment petite pour le rangement en cabine. Les personnes âgées ayant de solides envies de voyager apprécient ces conceptions, favorisant l'adoption de produits haut de gamme en Amérique du Nord et en Europe. Les cycles de certification courts et les kits d'accessoires modulaires accélèrent la mise sur le marché, assurant un renouvellement rapide des gammes de modèles au sein du marché des fauteuils roulants électriques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût élevé d'achat et de maintenance des appareils | -1.8% | Mondial, aigu dans les économies en développement | Long terme (≥ 4 ans) |

| Couverture d'assurance limitée dans les économies en développement | -1.4% | Marchés émergents, concentrés en Asie-Pacifique et au Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Lacunes réglementaires en matière de sécurité incendie des batteries lithium-ion | -0.9% | Mondial, application plus stricte dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Volatilité mondiale des prix de l'aluminium et des terres rares | -0.7% | Mondial, chaîne d'approvisionnement concentrée en Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé d'achat et de maintenance des appareils

Les modèles haut de gamme dont le prix est compris entre 8 000 et 30 000 USD restent hors de portée pour les utilisateurs insuffisamment assurés. L'électronique complexe, les servomoteurs et les sièges personnalisés font grimper la maintenance annuelle à 15-20 % du coût initial. L'approbation Medicare implique souvent une documentation médicale longue qui retarde le financement, poussant les acheteurs à court d'argent à reporter les mises à niveau. Dans les zones rurales, les techniciens certifiés sont rares, obligeant les propriétaires à expédier leurs appareils sur de longues distances pour les réparations. Ces obstacles modèrent la vitesse d'adoption et freinent le plein potentiel du marché des fauteuils roulants électriques.

Couverture d'assurance limitée dans les économies en développement

Les données de la Banque mondiale montrent que les dépenses en technologies d'assistance représentent moins de 1 % des budgets de santé publique dans les pays à revenus intermédiaires inférieurs. Des études indonésiennes révèlent que les ménages en situation de handicap font face à des surcoûts de frais de subsistance qui érodent le revenu disponible, rendant les fauteuils roulants électriques hors de portée. Les assureurs privés remboursent rarement les équipements médicaux durables, et les régimes nationaux donnent la priorité aux soins aigus plutôt qu'à la rééducation. Sans financement, la demande latente reste non convertie, freinant l'accélération du marché des fauteuils roulants électriques en Asie-Pacifique et en Afrique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de transmission : les fauteuils roulants à transmission arrière accélèrent la croissance

Le segment à transmission arrière du marché des fauteuils roulants électriques représentait 47,02 % du marché en 2025 et est apparu comme le segment à la croissance la plus rapide, avec un TCAC de 10,05 % jusqu'en 2031. Les systèmes à transmission arrière dominent en raison de leurs performances supérieures en extérieur et de leur stabilité sur les terrains accidentés. En revanche, les configurations à transmission centrale répondent aux besoins de navigation en intérieur avec des rayons de braquage serrés, essentiels pour un usage résidentiel.

Les modèles à transmission avant occupent des niches spécialisées pour les utilisateurs nécessitant une visibilité frontale maximale et une navigation autour des obstacles, notamment dans les contextes d'ergothérapie et de rééducation. Les systèmes de transmission intégrale et hybrides représentent des catégories émergentes qui combinent plusieurs méthodes de propulsion pour optimiser les performances dans des environnements diversifiés, bien que leur adoption reste limitée par des considérations de complexité et de coût. Le choix du type de transmission reflète de plus en plus des préférences de mode de vie plutôt que des exigences médicales, les utilisateurs recherchant des appareils leur permettant de participer à des activités récréatives et à des interactions sociales au-delà de la simple assistance à la mobilité.

Par utilisateur final : les applications personnelles favorisent la diversification

Les hôpitaux ont représenté 60,85 % de la part de marché en 2025. Cependant, le segment personnel représente la croissance la plus rapide avec un TCAC de 9,55 % jusqu'en 2031, signalant une expansion au-delà des applications médicales traditionnelles. Cette diversification pousse les fabricants à développer des produits qui équilibrent la réglementation des dispositifs médicaux avec les exigences de performance pour des environnements d'utilisation actifs.

Les hôpitaux et les cliniques maintiennent une demande stable pour des appareils de qualité institutionnelle conçus pour plusieurs utilisateurs et une exploitation quotidienne intensive. Dans le même temps, les centres de rééducation spécifient de plus en plus des modèles avancés avec des paramètres programmables pour la progression thérapeutique. Les établissements de soins de longue durée représentent un segment stable mais mature, avec des décisions d'achat guidées par la durabilité et les considérations de maintenance plutôt que par des fonctionnalités avancées. L'émergence d'applications sportives et d'aventure crée des opportunités pour des gammes de produits spécialisés intégrant des composants robustes et des capacités de performance améliorées, pouvant potentiellement atteindre des prix premium tout en élargissant le marché adressable au-delà des circuits de santé traditionnels.

Par technologie de batterie : le lithium-ion domine la croissance

La technologie lithium-ion capture à la fois le leadership du marché avec 55,10 % de part en 2025 et la croissance la plus rapide avec un TCAC de 11,35 % jusqu'en 2031, bénéficiant des réductions de coûts et des améliorations de performance de l'industrie automobile. La double domination reflète la densité énergétique supérieure du lithium-ion, son poids plus léger et sa durée de cycle plus longue par rapport aux alternatives traditionnelles à base de plomb-acide étanche, créant des propositions de valeur convaincantes malgré des coûts initiaux plus élevés. Le règlement européen sur les batteries 2023/1542 introduit des exigences de durabilité, notamment la divulgation de l'empreinte carbone et les mandats de contenu recyclé, favorisant les fabricants de batteries lithium-ion disposant d'une traçabilité établie dans la chaîne d'approvisionnement.

Les batteries plomb-acide étanches conservent une présence considérable sur le marché en raison de leurs coûts initiaux plus faibles et d'une infrastructure de recyclage établie, notamment dans les segments sensibles aux prix et sur les marchés en développement où les calculs du coût total de possession favorisent l'accessibilité initiale par rapport à la performance à long terme. D'autres technologies de batteries, notamment le nickel-hydrure métallique et les variantes gel, répondent à des applications spécialisées nécessitant des caractéristiques de performance spécifiques ou une conformité réglementaire, bien que leur part de marché continue de diminuer à mesure que les coûts du lithium-ion baissent. Le paysage réglementaire favorise de plus en plus les chimies de batteries avancées, la norme de sécurité fédérale pour les véhicules à moteur (FMVSS) n° 305a de la NHTSA établissant des normes de sécurité renforcées pour les batteries de véhicules électriques qui s'étendront probablement aux dispositifs de mobilité.

Par canal de distribution : la transformation numérique s'accélère

Les canaux de revendeurs et de commerce de détail hors ligne maintiennent leur domination avec 65,55 % de part de marché en 2025, reflétant l'importance de la consultation personnalisée, de la démonstration de produits et des services d'ajustement dans la sélection et la personnalisation des fauteuils roulants électriques. Cependant, les canaux en ligne et d'e-commerce représentent la méthode de distribution à la croissance la plus rapide avec un TCAC de 13,95 % jusqu'en 2031, portés par l'amélioration des capacités de consultation virtuelle et des modèles commerciaux directs aux consommateurs qui réduisent les coûts intermédiaires. La transformation numérique permet aux fabricants de capturer des marges plus élevées tout en proposant des prix compétitifs aux utilisateurs finaux. Cependant, les exigences réglementaires pour la vente de dispositifs médicaux créent des complexités de conformité dans les modèles directs aux consommateurs.

Les canaux d'approvisionnement institutionnel servent les établissements de santé et les programmes gouvernementaux avec des spécifications standardisées et des arrangements d'achat groupé, créant des flux de revenus stables mais limitant les marges bénéficiaires par le biais de processus d'appels d'offres concurrentiels. L'évolution des canaux de distribution reflète les tendances générales des soins de santé vers une prestation de soins centrée sur le patient et l'autonomisation des consommateurs dans la sélection des dispositifs médicaux. Des modèles de livraison axés sur le service émergent à mesure que les fabricants reconnaissent que les services de support et de maintenance continus créent des opportunités de revenus récurrents tout en améliorant la satisfaction des clients et les résultats d'utilisation des appareils.

Analyse géographique

L'Amérique du Nord domine le plus grand bassin de revenus avec une part de marché de 38,55 %, reflétant une infrastructure de santé mature et des systèmes de remboursement complets. Cependant, la croissance se modère à mesure que la pénétration du marché approche des niveaux de saturation dans les segments démographiques clés. La région bénéficie de réseaux de distribution établis et d'une clarté réglementaire via les voies de dispositifs médicaux de la FDA, permettant une adoption rapide des innovations technologiques. Les directives de couverture Medicare, malgré leur complexité, fournissent des mécanismes de financement prévisibles qui soutiennent l'adoption d'appareils haut de gamme parmi les utilisateurs éligibles.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 11,62 % sur la période de prévision, ajoutant 1,1 milliard USD supplémentaire à la taille du marché des fauteuils roulants électriques sur 2026-2031. La campagne d'expansion dans les villes de rang 2 en Chine génère une croissance en volume à deux chiffres alors que les distributeurs locaux ouvrent des dépôts de garantie dans un rayon de 150 km des populations cibles. La démographie vieillissante rapidement du Japon préfère les fauteuils roulants intelligents haut de gamme intégrés aux systèmes domotiques, un segment qui croît de 15 % annuellement. L'Australie et la Corée du Sud bénéficient de programmes de bons d'achat soutenus par l'État subventionnant jusqu'à 4 000 USD du coût d'achat, orientant la demande vers des modèles lithium-ion de milieu de gamme. Néanmoins, des régimes réglementaires fragmentés et des taux de TVA variables nécessitent des stratégies de tarification et de certification adaptables pour une entrée réussie. L'Europe conserve une base de consommateurs technologiquement sophistiquée. Le règlement européen sur les batteries 2023/1542 établit un précédent mondial en matière d'exigences de durabilité pour les appareils alimentés par batterie, créant des avantages concurrentiels pour les fabricants dotés de capacités de conformité environnementale établies. Les plateformes urbaines de paiement à l'usage en Allemagne et en Espagne se multiplient, permettant aux utilisateurs occasionnels d'accéder à des appareils haut de gamme sans les contraintes de la propriété. L'Europe de l'Est enregistre une croissance en volume plus élevée à mesure que les fonds de cohésion de l'UE modernisent les hôpitaux de rééducation et les centres de soins pour personnes âgées. Le Moyen-Orient et l'Afrique représentent moins de 5 % de la valeur mondiale actuelle. Néanmoins, les États du Conseil de coopération du Golfe affichent une accélération des achats portée par l'expansion des hôpitaux du secteur public et les initiatives de villes inclusives en amont de grands événements sportifs. La revalorisation des allocations handicap en Afrique du Sud stimule le pouvoir d'achat des ménages, mais la logistique après-vente reste un goulot d'étranglement. Collectivement, ces dynamiques soulignent la segmentation géographique comme un déterminant clé du mix marketing au sein du marché des fauteuils roulants électriques.

Paysage concurrentiel

La concentration du marché reflète une consolidation en cours alors que les investisseurs institutionnels reconnaissent les tendances démographiques à long terme et les opportunités de convergence technologique, avec notamment l'acquisition de Sunrise Medical par Platinum Equity en septembre 2024 et le rachat des opérations nord-américaines d'Invacare par MIGA Holdings en novembre 2024. Ces mouvements stratégiques témoignent d'une confiance dans les fondamentaux du marché malgré les défis réglementaires et les complexités de la chaîne d'approvisionnement affectant le secteur plus large des équipements médicaux durables. L'intensité concurrentielle augmente à mesure que les fabricants traditionnels de dispositifs médicaux font face à la concurrence d'entreprises technologiques tirant parti des innovations de l'industrie automobile en matière de capteurs, de gestion de batterie et de conception d'interface utilisateur.

La technologie est le nouveau champ de bataille. Les fournisseurs peuvent se démarquer en intégrant des réseaux lidar, des contrôleurs d'apprentissage automatique et des applications de soignants basées sur Bluetooth. Des pilotes d'interfaces cerveau-ordinateur, réalisés avec des partenaires universitaires, promettent un contrôle mains libres pour les patients présentant des lésions de haut niveau, élargissant la différenciation des produits. Les écosystèmes logiciels comptent ; les modèles à API ouverte permettent aux développeurs tiers d'ajouter des modules personnalisés, intégrant le fauteuil roulant dans des piles technologiques d'assistance plus larges. Les partenariats avec des fabricants de batteries pour véhicules électriques tels que CATL et LG Energy Solution réduisent les coûts et assurent une traçabilité conforme aux exigences réglementaires.

L'innovation en matière de services complète le matériel. Des offres groupées par abonnement combinant location, réparation, télérééducation et mises à niveau périodiques séduisent les milléniaux urbains prenant soin de leurs parents vieillissants. Les tableaux de bord de maintenance prédictive réduisent les temps d'arrêt et les réclamations de garantie. La formation des revendeurs se déplace en ligne, réduisant les coûts d'intégration et accélérant la couverture dans les villes secondaires. Les utilisateurs exigeant des configurations personnalisées, la compétitivité repose désormais sur l'interaction entre l'adaptabilité matérielle, la connectivité numérique et la réactivité après-vente — des leviers essentiels qui décideront des évolutions de parts sur le marché des fauteuils roulants électriques.

Leaders du secteur des fauteuils roulants électriques

Permobil AB

OttoBock Healthcare

Pride Mobility Products Corp.

Sunrise Medical GmbH (Platinum Equity)

Invacare Corporation (MIGA Holdings)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Des scientifiques de l'Institut indien de technologie de Madras (IIT Madras) ont développé le fauteuil roulant électrique à position debout le plus personnalisable d'Inde, le NeoStand. Il s'agit d'un fauteuil roulant à position debout compact permettant aux utilisateurs de passer aisément de la position assise à la position debout d'une simple pression sur un bouton.

- Mars 2024 : Sunrise Medical a annoncé le lancement du contrôle de tête Switch-It Vigo, un contrôle de tête proportionnel permettant aux conducteurs de contrôler leurs fauteuils roulants et autres appareils grâce à des mouvements de tête doux et intuitifs.

- Janvier 2024 : Sunrise Medical a annoncé le lancement du contrôle de tête Switch-It Vigo, un contrôle de tête proportionnel permettant aux conducteurs de contrôler leurs fauteuils roulants et autres appareils grâce à des mouvements de tête doux et intuitifs.

Périmètre du rapport mondial sur le marché des fauteuils roulants électriques

Les fauteuils roulants électriques, communément appelés fauteuils roulants motorisés, constituent des aides à la mobilité essentielles pour les personnes présentant une force limitée du haut du corps ou incapables de manœuvrer des fauteuils roulants manuels. Alimentés par des moteurs à batterie, ces appareils confèrent aux utilisateurs une indépendance et une mobilité accrues.

Le marché des fauteuils roulants électriques est segmenté par type, utilisateur final et géographie. Par type, le marché est segmenté en transmission avant, transmission centrale, transmission arrière et fauteuil roulant électrique à position debout. Par utilisateur final, le marché est segmenté en usage personnel, hôpitaux et conditionnement sportif. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Le rapport propose la taille du marché et les prévisions pour le marché des fauteuils roulants électriques en valeur (USD) pour les segments mentionnés ci-dessus.

| Transmission avant |

| Transmission centrale |

| Transmission arrière |

| Debout/Releveur |

| Transmission intégrale/Hybride |

| Usage personnel/à domicile |

| Hôpitaux et cliniques |

| Centres de rééducation |

| Conditionnement sportif et aventure |

| Établissements de soins de longue durée |

| Plomb-acide étanche (SLA) |

| Lithium-ion |

| Autres (NiMH, gel) |

| Revendeur/Commerce de détail hors ligne |

| Commerce en ligne/E-commerce |

| Approvisionnement institutionnel |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Égypte | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique |

| Par type de transmission | Transmission avant | |

| Transmission centrale | ||

| Transmission arrière | ||

| Debout/Releveur | ||

| Transmission intégrale/Hybride | ||

| Par utilisateur final | Usage personnel/à domicile | |

| Hôpitaux et cliniques | ||

| Centres de rééducation | ||

| Conditionnement sportif et aventure | ||

| Établissements de soins de longue durée | ||

| Par technologie de batterie | Plomb-acide étanche (SLA) | |

| Lithium-ion | ||

| Autres (NiMH, gel) | ||

| Par canal de distribution | Revendeur/Commerce de détail hors ligne | |

| Commerce en ligne/E-commerce | ||

| Approvisionnement institutionnel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Égypte | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des fauteuils roulants électriques ?

La taille du marché des fauteuils roulants électriques devrait atteindre 4,28 milliards USD en 2026 et croître à un TCAC de 9,50 % pour atteindre 6,74 milliards USD d'ici 2031.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un TCAC de 11,62 %, portée par le vieillissement des populations, la hausse des revenus et l'amélioration de la couverture des soins de santé.

Comment les fabricants différencient-ils leurs nouveaux modèles ?

Les entreprises intègrent des capteurs de qualité automobile, des interfaces cerveau-ordinateur et des diagnostics IoT pour créer des fauteuils roulants plus sûrs, plus intelligents et plus ergonomiques.

Quel changement de politique récent soutient les fonctionnalités avancées des fauteuils roulants aux États-Unis ?

Les nouveaux codes HCPCS entrés en vigueur en mars 2025 remboursent désormais les interfaces de contrôle avancées et les accessoires de siège dans le cadre de Medicare, encourageant l'adoption de modèles de spécifications supérieures.

Dernière mise à jour de la page le: