Taille et part du marché de l'agar en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

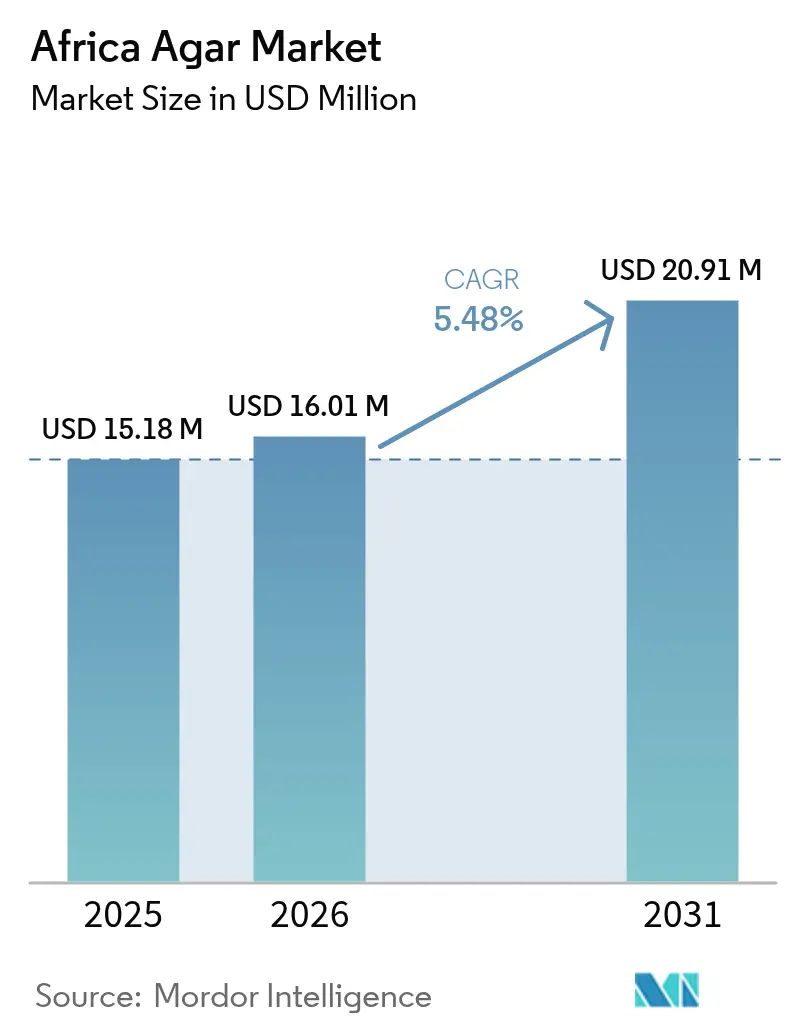

| Taille du marché de l'année de base (2025) | 15.18 Millions de dollars américains |

| Taille du Marché (2026) | 16.01 Millions de dollars américains |

| Taille du Marché (2031) | 20.91 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.48% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'agar en Afrique par Mordor Intelligence

La taille du marché de l'agar en Afrique était évaluée à 15,18 millions USD en 2025 et devrait croître de 16,01 millions USD en 2026 pour atteindre 20,91 millions USD d'ici 2031, à un CAGR de 5,48 % au cours de la période de prévision (2026-2031). Cette croissance est portée par l'adoption croissante de produits d'origine végétale dans les secteurs de l'alimentation, du pharmaceutique et du cosmétique, associée à l'urbanisation et à l'expansion des réseaux de laboratoires. Cependant, le marché est confronté à des défis tels que la disponibilité limitée d'algues locales, les coûts de fret élevés et la concurrence des mélanges de carraghénane et de pectine. Malgré ces obstacles, des facteurs tels que la distribution efficace via les plateformes commerciales sud-africaines, la demande croissante de produits halal au Nigéria et en Égypte, et les initiatives d'autosuffisance pharmaceutique devraient atténuer ces défis et soutenir les perspectives de croissance à moyen terme du marché.

Principaux enseignements du rapport

- Par forme, la forme en poudre a capté 66,65 % de la part du marché de l'agar en Afrique en 2025 et devrait progresser à un CAGR de 6,62 % jusqu'en 2031.

- Par application, l'alimentation et les boissons ont dominé avec une part de 61,90 % en 2025, tandis que les produits pharmaceutiques ont affiché la plus forte croissance avec un CAGR de 7,05 % pour 2026-2031.

- Par géographie, l'Afrique du Sud a représenté 32,10 % de la part en 2025 ; le Nigéria affiche la croissance la plus rapide au niveau national avec un CAGR de 5,92 % sur la fenêtre de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'agar en Afrique

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Enrichissement des aliments et boissons tirant parti de la teneur en calcium et en fer de l'agar | +0.6% | Panafricain, avec concentration au Nigéria, en Égypte et en Afrique du Sud | Moyen terme (2-4 ans) |

| Dynamique de durabilité en faveur de l'aquaculture d'algues au Maroc et en Tanzanie | +0.5% | Maroc (côte atlantique), Tanzanie (Zanzibar), Madagascar | Long terme (≥4 ans) |

| Demande croissante d'aliments végans et halal dans l'Afrique urbaine | +0.8% | Nigéria, Égypte, Afrique du Sud, Kenya, Ghana | Court terme (≤2 ans) |

| Positionnement de l'Afrique du Sud en tant que plaque tournante commerciale pour la distribution régionale | +0.4% | Afrique du Sud (principal), États membres de la SADC | Moyen terme (2-4 ans) |

| Transition vers des stabilisants alimentaires naturels à étiquette propre | +0.7% | Afrique du Sud, Égypte, Nigéria, Kenya | Court terme (≤2 ans) |

| Développement de la cosmétique artisanale et des soins de la peau utilisant des épaississants naturels | +0.5% | Afrique du Sud, Nigéria, Kenya, Maroc | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Enrichissement des aliments et boissons tirant parti de la teneur en calcium et en fer de l'agar

La composition minérale de l'agar en fait un ingrédient polyvalent pour les formulations alimentaires enrichies visant à remédier aux carences en micronutriments en Afrique subsaharienne. Dans cette région, plus de 60 % des enfants de moins de cinq ans sont touchés par l'anémie ferriprive, et les apports en calcium restent inférieurs aux niveaux recommandés dans plusieurs pays. Les initiatives de fortification de l'Organisation mondiale de la Santé, telles que la fortification obligatoire de la farine de blé au Nigéria et la fortification volontaire des produits laitiers en Afrique du Sud, ont accru la demande d'hydrocolloïdes multifonctionnels. Ces hydrocolloïdes doivent améliorer la texture, prolonger la durée de conservation et apporter des bénéfices nutritionnels sans compromettre les qualités sensorielles. Dérivé des parois cellulaires des algues rouges, souvent récoltées dans les eaux africaines, l'agar contient environ 0,5 à 0,63 % de calcium et 0,013 à 0,021 % de fer en poids sec, selon les espèces et les méthodes de traitement. Ces propriétés minérales font de l'agar un fortificant complémentaire de valeur dans des produits tels que les gelées, les desserts laitiers et les suspensions de boissons, offrant à la fois un enrichissement nutritionnel et des avantages fonctionnels. En outre, l'Agence nationale nigériane pour l'administration et le contrôle des aliments et des médicaments a mis l'accent sur la biofortification et la fortification comme stratégies clés dans le cadre de la Politique nationale de sécurité alimentaire, ouvrant potentiellement la voie à une acceptation réglementaire plus large des produits enrichis à l'agar.

Dynamique de durabilité en faveur de l'aquaculture d'algues au Maroc et en Tanzanie

Le littoral atlantique de 3 500 kilomètres du Maroc et l'archipel de Zanzibar en Tanzanie sont devenus des zones clés pour le développement de l'aquaculture d'algues, soutenu par des programmes de donateurs internationaux et des initiatives du secteur privé axées sur les ingrédients marins durables. Le programme GlobalSeaweedSTAR, une initiative de quatre ans dirigée par l'Association écossaise pour les sciences marines et financée par UK Research and Innovation, a mis en œuvre des projets en Tanzanie et à Madagascar pour traiter la gestion des maladies, l'amélioration des souches et les moyens de subsistance des agriculteurs. Il convient de noter que plus de 80 % des plus de 20 000 producteurs d'algues de Tanzanie sont des femmes [1]Source : UKRI, GCRF GlobalSeaweed* - Sauvegarder l'avenir de l'aquaculture d'algues dans les pays en développement,

gtr.ukri.org. Le secteur des algues de Tanzanie, traditionnellement centré sur l'exportation d'algues rouges séchées (principalement Eucheuma denticulatum et Kappaphycus alvarezii) pour l'extraction du carraghénane, continue de faire face à des défis tels que les épidémies de la maladie de la glace, les fluctuations des prix du marché et les infrastructures à valeur ajoutée limitées [2]Source : Banque mondiale, LE POUVOIR DES ALGUES : LIBÉRER LE POTENTIEL DE LA TANZANIE POUR UNE CROISSANCE DURABLE ET UNE ACTION CLIMATIQUE,

worldbank.org. Une part importante de la production est encore exportée sous forme d'algues séchées brutes plutôt que de produits transformés. Les efforts visant à orienter la culture vers Gracilaria pour la production d'agar en sont à leurs débuts, entravés par des problèmes tels que la disponibilité limitée du stock de semences, la formation insuffisante des agriculteurs et l'absence d'installations d'extraction locales. Cependant, des projets pilotes menés par Aqua Farms Organization et l'Université de Dar es Salaam progressent dans l'avancement des diagnostics des maladies et des protocoles de biosécurité.

Demande croissante d'aliments végans et halal dans l'Afrique urbaine

L'urbanisation et la croissance des revenus de la classe moyenne au Nigéria, en Égypte, au Kenya et en Afrique du Sud stimulent la demande de produits alimentaires d'origine végétale et certifiés halal. Cette tendance favorise l'utilisation de l'agar comme substitut de la gélatine dans la confiserie, les alternatives laitières et les applications de boulangerie. L'origine végétale de l'agar et l'absence de composants d'origine animale le rendent adapté aux exigences alimentaires véganes et halal, contrairement à la gélatine bovine ou porcine, qui fait face à des objections religieuses et éthiques dans des marchés à prédominance musulmane tels que le Nigéria (53 % de population musulmane) et l'Égypte (90 % de population musulmane). En Afrique du Sud, le secteur de la vente au détail a connu une augmentation des alternatives laitières d'origine végétale, les fabricants locaux utilisant l'agar et d'autres hydrocolloïdes pour reproduire la viscosité et le velouté en bouche du yaourt sans protéines laitières, répondant ainsi aux consommateurs intolérants au lactose et aux flexitariens. L'industrie de transformation alimentaire du Nigéria, qui a attiré des investissements de sociétés pharmaceutiques et d'ingrédients alimentaires suisses telles que des filiales de Nestlé et de Novartis, progresse dans ses capacités de formulation, avec l'agar utilisé dans la confiserie certifiée halal et les applications de stabilisation des boissons.

Positionnement de l'Afrique du Sud en tant que plaque tournante commerciale pour la distribution régionale

La solide position de l'Afrique du Sud dans le commerce régional de l'agroalimentaire est soutenue par ses infrastructures logistiques avancées, ses réseaux de distributeurs établis et ses systèmes de qualité conformes aux normes ISO, ce qui en fait un point d'entrée clé pour les importations d'agar dans la région de la Communauté de développement de l'Afrique australe (SADC). Une analyse de l'UNU-WIDER de 2020 a mis en évidence l'important excédent commercial régional de l'Afrique du Sud en biens manufacturés, le commerce intra-régional étant principalement porté par les exportations sud-africaines. En revanche, les économies plus petites font face à des défis liés aux barrières tarifaires, aux infrastructures faibles et aux normes de qualité strictes [3]Source : UNU Wider, Agroalimentaire, chaînes de valeur et intégration régionale en Afrique australe,

wider.unu.edu. Des distributeurs comme Angstrom Scientific et des fournisseurs tels que PT Misefa Agro Raya (Indonésie) utilisent des routes maritimes de 30 à 45 jours depuis les plateformes asiatiques vers Durban et Le Cap, suivies d'une distribution routière vers le Botswana, la Namibie, le Zimbabwe et la Zambie, avec des délais de livraison de 3 à 6 semaines [4]Source : Misefa, Fournisseur de produits à base d'algues de qualité supérieure,

misefa.com. L'Initiative du commerçant guidé de la Zone de libre-échange continentale africaine, qui a permis le premier envoi intra-africain du Nigéria vers le Kenya en juillet 2024, témoigne d'un potentiel de réduction des obstacles douaniers et d'harmonisation des normes, bien que la mise en œuvre reste inégale entre les États membres.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte dépendance aux importations entraînant une hausse des coûts des matières premières | -0.6% | Panafricain, accentué dans les marchés enclavés | Court terme (≤2 ans) |

| Concurrence des mélanges moins chers de carraghénane et de pectine | -0.5% | Nigéria, Égypte, Afrique du Sud, Kenya | Court terme (≤2 ans) |

| Coûts de conformité aux réglementations strictes en matière de sécurité alimentaire | -0.3% | Afrique du Sud, Égypte, Nigéria, Kenya | Moyen terme (2-4 ans) |

| Infrastructures locales limitées de transformation des algues | -0.4% | Tanzanie, Maroc, Madagascar | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Forte dépendance aux importations entraînant une hausse des coûts des matières premières

La chaîne d'approvisionnement en agar de l'Afrique repose fortement sur les importations, plus de 85 % de ses besoins en hydrocolloïdes étant approvisionnés auprès de producteurs asiatiques, notamment en Chine, en Indonésie et au Chili. Cette dépendance expose les acheteurs aux fluctuations monétaires, à la volatilité des coûts d'expédition et aux perturbations des chaînes d'approvisionnement. L'industrie pharmaceutique importe plus de 70 % de ses médicaments et matières premières, avec une dépendance similaire aux ingrédients alimentaires spécialisés, tels que l'agar. La dépréciation monétaire dans les marchés clés, comme le naira nigérian ayant perdu plus de 40 % face au dollar américain entre 2023 et 2024, et la dévaluation de la livre égyptienne, a augmenté les coûts des importations d'agar libellées en dollars, réduisant les marges pour les transformateurs alimentaires et les fabricants pharmaceutiques. Le secteur de l'aquaculture d'algues de Tanzanie, qui produit plus de 25 000 tonnes métriques par an, exporte des algues séchées pour être transformées en Asie au lieu d'établir des installations locales d'extraction d'agar, ce qui perpétue la dépendance aux importations et limite la création de valeur ajoutée.

Concurrence des mélanges moins chers de carraghénane et de pectine

L'agar est confronté à une concurrence tarifaire persistante de la part du carraghénane et de la pectine, qui offrent des propriétés gélifiantes et stabilisantes similaires à des coûts inférieurs de 20 à 50 % par kilogramme. Cela est particulièrement significatif dans les applications alimentaires sensibles aux prix, telles que la confiserie, les produits laitiers et les boissons. Le secteur des algues de Tanzanie, produisant principalement des espèces Eucheuma et Kappaphycus, fournit des matières premières pour la production de carraghénane aux transformateurs asiatiques. Ces transformateurs exportent du carraghénane raffiné vers les marchés africains à des prix généralement inférieurs de 30 à 40 % à ceux de l'agar sur une base d'équivalence fonctionnelle. L'efficacité du carraghénane dans les applications laitières, où il interagit avec les protéines du lait pour améliorer la crémeux et prévenir la synérèse, en fait l'hydrocolloïde préféré pour des produits comme le yaourt, le lait chocolaté et la crème glacée. Cela limite l'utilisation de l'agar à des applications de niche où sa haute résistance en gel ou sa réversibilité thermique justifie son prix premium. La pectine, dérivée des écorces d'agrumes et du marc de pomme, bénéficie de chaînes d'approvisionnement établies liées aux industries de transformation des fruits en Afrique du Sud, en Égypte et au Maroc. Cependant, la production africaine de pectine reste relativement faible par rapport aux sources européennes et latino-américaines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : la poudre maintient sa prééminence portée par la demande des laboratoires et de l'alimentation

La poudre devrait représenter 66,65 % de la part du marché de l'agar en Afrique en 2025, avec un taux de croissance annuel composé (CAGR) de 6,62 % jusqu'en 2031. Cette croissance reflète une demande constante des laboratoires de diagnostic, des chaînes de production de confiserie et des fabricants de capsules. L'agar de qualité bactériologique, offrant une résistance en gel de 600 à 1 200 g/cm², est conforme aux protocoles de microbiologie établis par les laboratoires de référence de l'Organisation mondiale de la Santé. De plus, ses propriétés de réhydratation rapide soutiennent les opérations laitières à haut débit dans le Gauteng, où l'agar est dosé à 2-3 kilogrammes par tonne de base de yaourt.

Les lanières et les flocons maintiennent une présence de niche, principalement parmi les confiseurs artisanaux et les écoles culinaires. La demande de lanières persiste dans les circuits de pâtisserie artisanale en raison de leur assurance visuelle de dissolution et de leur disponibilité en conditionnements plus petits. Cependant, l'essor des chaînes de supermarchés proposant des mélanges de desserts pré-hydratés réduit le recours à l'utilisation manuelle de lanières. La préférence croissante pour l'agar en poudre reflète des tendances d'industrialisation plus larges au sein du marché de l'agar en Afrique.

Par application : les produits pharmaceutiques portent la croissance grâce aux politiques de localisation

Le segment de l'alimentation et des boissons a représenté 61,90 % du chiffre d'affaires 2025, porté par la demande de bonbons sans gélatine, de desserts laitiers et de clarification des jus. Cette domination est attribuée à la préférence croissante des consommateurs pour les produits d'origine végétale et à étiquette propre, ce qui a stimulé l'adoption de l'agar comme ingrédient clé dans ces applications. Cependant, le segment des produits pharmaceutiques devrait atteindre le CAGR le plus élevé de 7,05 % jusqu'en 2031, soutenu par des initiatives en Égypte, au Nigéria et au Kenya pour promouvoir la production locale de principes actifs et d'excipients. Ces efforts sont en outre renforcés par des incitations gouvernementales et des investissements visant à réduire la dépendance aux importations. Des expansions d'installations, telles que l'usine de matières premières de 150 à 200 millions USD en Égypte, devraient assurer un approvisionnement régulier en agarose, répondant à la demande croissante dans les formulations pharmaceutiques.

Les applications cosmétiques, bien que de moindre envergure, bénéficient de l'intérêt croissant des consommateurs pour les épaississants naturels. La sensibilisation accrue aux produits durables et végans a stimulé l'utilisation de l'agar dans les cosmétiques. Les exigences en matière de viscosité de 4 000 à 6 000 cP à 20 °C sont atteintes avec une inclusion d'agar de 0,3 à 0,7 %, ce qui le rend adapté aux masques faciaux végans et aux gels capillaires. D'autres applications, notamment en biotechnologie et pour les empreintes dentaires, connaissent une adoption progressive, en particulier lorsque des gels de précision sont essentiels pour des processus tels que la culture cellulaire et les empreintes dentaires. Collectivement, ces applications diversifiées contribuent à stabiliser la demande et à élargir la base de revenus de l'industrie africaine de l'agar au cours de la période de prévision.

Analyse géographique

L'Afrique du Sud a représenté 32,10 % du chiffre d'affaires 2025, soutenue par des infrastructures portuaires efficaces, des distributeurs certifiés ISO et des clusters de transformation alimentaire bien établis. Les grands exportateurs de produits laitiers et de confiserie de la région utilisent des lots d'agar traçables, garantissant une demande constante et renforçant la fiabilité des chaînes d'approvisionnement. Ces facteurs positionnent l'Afrique du Sud comme un acteur clé sur le marché de l'agar en Afrique. Le Nigéria suit avec une croissance rapide, projetée à un CAGR de 5,92 % jusqu'en 2031, portée par l'expansion du marché halal, les réformes douanières et l'augmentation des investissements pharmaceutiques. La taille du marché de l'agar au Nigéria devrait doubler entre 2025 et 2030, soutenue par la production croissante de confiseries d'origine végétale et la demande grandissante des consommateurs pour des ingrédients durables et traçables.

L'Égypte bénéficie d'initiatives stratégiques dans le secteur pharmaceutique et d'un accès aux corridors d'exportation du Moyen-Orient, ce qui renforce sa position sur le marché régional. Si la dépréciation monétaire a augmenté les coûts d'importation, le co-investissement gouvernemental dans des usines de fabrication d'excipients contribue à atténuer les risques liés à la chaîne d'approvisionnement et à assurer un approvisionnement régulier en matières premières. Le reste de l'Afrique, comprenant des pays comme le Kenya, le Ghana, la Tanzanie et le Maroc, présente des niveaux variables d'adoption de l'agar. La récolte d'algues de 25 426 tonnes en Tanzanie met en évidence son potentiel en matières premières ; cependant, les lacunes dans les capacités d'extraction maintiennent les importations d'agar à un niveau élevé, limitant la production locale. Les régions côtières du Maroc fournissent de la biomasse de Gelidium et de Gracilaria, avec des fermes pilotes visant à produire 1 500 tonnes de poids frais d'ici 2027, ce qui pourrait contribuer à réduire la dépendance aux importations et à stimuler la production locale d'agar.

La libéralisation du commerce intra-africain reste inégale, présentant à la fois des défis et des opportunités pour le marché de l'agar. Un envoi par commerçant guidé en juillet 2024 a démontré la faisabilité du mouvement en franchise de droits, mais les différences entre les registres d'additifs et les cadres réglementaires continuent de retarder les dédouanements, entravant le commerce sans friction. La rationalisation des documents douaniers, la mise en place de systèmes de guichet unique numérique et la reconnaissance mutuelle des certifications ISO pourraient améliorer considérablement la logistique, réduire les barrières commerciales et renforcer le marché de l'agar dans les économies enclavées d'Afrique. Ces mesures renforceraient non seulement l'efficacité du marché, mais favoriseraient également une plus grande intégration régionale et une croissance économique accrue.

Paysage concurrentiel

Le marché de l'agar en Afrique est modérément fragmenté, avec des producteurs internationaux de premier plan — Hispanagar, CP Kelco, Green Fresh Group et Cargill — qui approvisionnent via des distributeurs en Afrique du Sud et en Égypte. Les certifications telles qu'ISO 22000, FSSC 22000, halal et casher sont des exigences de base essentielles pour l'entrée sur le marché. Hispanagar a modernisé son installation de Burgos en 2025, intégrant des énergies renouvelables et des contrôles de processus guidés par l'IA pour réduire les émissions et les coûts unitaires.

Les producteurs asiatiques utilisent l'aquaculture intégrée d'algues pour proposer l'agar à des prix inférieurs de 20 à 40 % aux grades européens, obtenant des contrats à haut volume dans le segment de la confiserie. CP Kelco et Cargill se différencient par des données de stabilité et un soutien à la formulation localisée, notamment dans les applications laitières et de boissons. Thermo Fisher Scientific et Lonza dominent le segment de l'agarose de laboratoire avec des grades spécialisés à faible teneur en endotoxines, capturant des marges premium malgré de faibles volumes.

Les technologies émergentes, telles que les méthodes d'extraction directe éliminant la nécessité des cycles de congélation-décongélation, attirent l'attention. Par exemple, l'Académie des sciences et technologies du Viêt Nam a démontré une telle méthode en 2024. Si elles sont adoptées, ces technologies pourraient abaisser les barrières en capital pour les transformateurs africains, favorisant le raffinage localisé. En outre, des programmes de donateurs en Tanzanie et à Madagascar visent à stabiliser la qualité des récoltes et à améliorer la gestion des maladies, renforçant potentiellement les chaînes d'approvisionnement en matières premières au sein du marché de l'agar en Afrique à long terme.

Leaders de l'industrie de l'agar en Afrique

Hispanagar SA

Agarmex S.A.

Meron Group

Merck KGaA

NOREVO GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : La société Setexam a inauguré une nouvelle ligne de production le 15 janvier 2025 à Kénitra, au Maroc, dédiée à la transformation des algues et à la production d'agar-agar. Ce projet implique un investissement de 60 millions de dirhams marocains et est présenté comme la seule installation au Maroc produisant de l'agar-agar. Il positionne le pays comme le troisième plus grand producteur mondial d'agar-agar, après la Chine et l'Espagne.

- Septembre 2024 : La société Zanzibar Seaweed Company (ZASCO), en collaboration avec Nutri-San Limited, basée au Royaume-Uni, a lancé la construction de la première usine de transformation d'algues de l'archipel de Zanzibar, située sur l'île de Pemba. L'installation, avec un investissement d'environ 7,4 milliards de shillings tanzaniens (3 millions USD), devrait traiter jusqu'à 30 000 tonnes d'algues par an. Cette initiative vise à valoriser les exportations et à soutenir plus de 23 000 producteurs d'algues locaux, dont la majorité sont des femmes.

Portée du rapport sur le marché de l'agar en Afrique

Le marché de l'agar au Moyen-Orient et en Afrique est segmenté par forme et par application. Sur la base de la forme, le marché est segmenté en lanières, poudre et autres. Sur la base de l'application, le marché est segmenté en alimentation et boissons, produits pharmaceutiques et autres applications. Le segment de l'alimentation et des boissons est en outre classifié en produits carnés, boulangerie, confiserie, snacks/nouilles instantanées, produits laitiers, boissons, autres aliments et boissons. Sur la base de la géographie, l'étude fournit une analyse du marché de l'agar en Afrique du Sud, en Arabie Saoudite et dans le reste du Moyen-Orient et de l'Afrique.

| Poudre |

| Lanières |

| Flocons |

| Alimentation et boissons |

| Produits pharmaceutiques |

| Cosmétiques |

| Autres applications |

| Afrique du Sud |

| Égypte |

| Nigéria |

| Reste de l'Afrique |

| Par forme | Poudre |

| Lanières | |

| Flocons | |

| Par application | Alimentation et boissons |

| Produits pharmaceutiques | |

| Cosmétiques | |

| Autres applications | |

| Par géographie | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'agar en Afrique ?

Le marché de l'agar en Afrique était évalué à 16,01 millions USD en 2026 et devrait atteindre 20,91 millions USD d'ici 2031, avec un CAGR de 5,48 % au cours de la période de prévision (2026-2031).

Quelle forme d'agar domine le marché africain ?

L'agar en poudre a représenté 66,65 % de la part du marché africain en 2025 et devrait croître à un CAGR de 6,62 % jusqu'en 2031.

Quel segment d'application stimule la croissance en Afrique ?

Le segment de l'alimentation et des boissons a représenté 61,90 % du marché en 2025, tandis que le segment des produits pharmaceutiques devrait atteindre le CAGR le plus élevé de 7,05 % au cours de la période de prévision de 2026 à 2031.

Quel pays est en tête du marché de l'agar en Afrique ?

L'Afrique du Sud détenait la plus grande part à 32,10 % en 2025.

Dernière mise à jour de la page le: