Taille et part du marché du thé en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

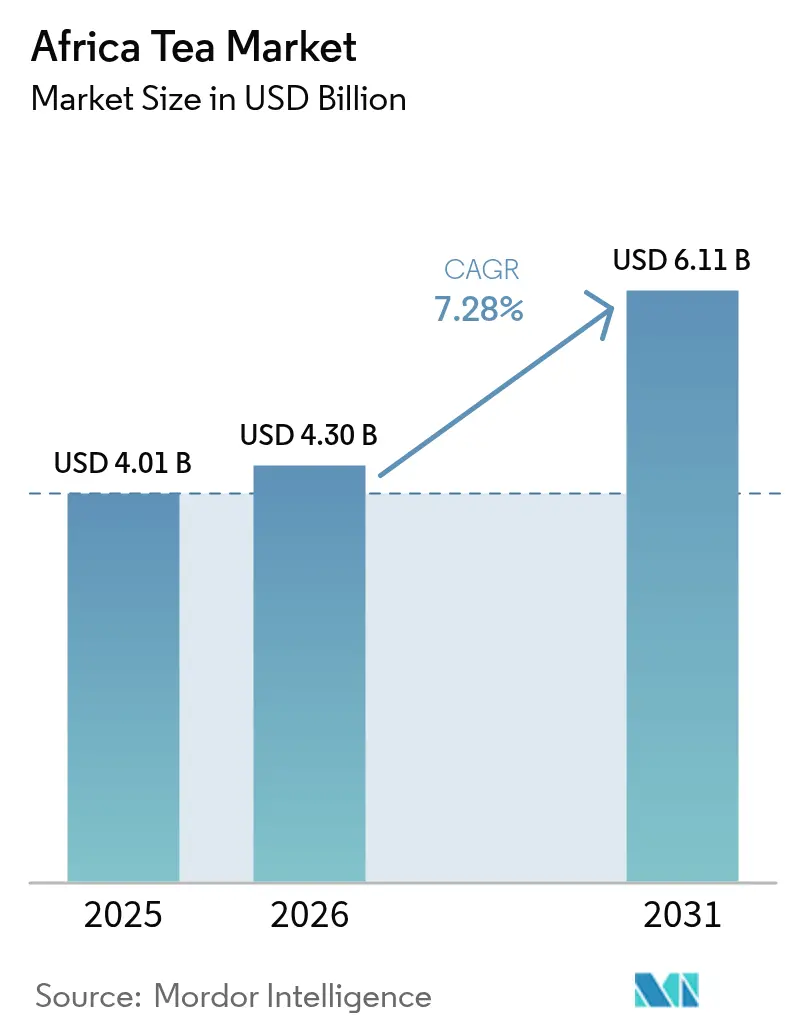

| Taille du marché de l'année de base (2025) | 4.01 Milliards de dollars |

| Taille du Marché (2026) | 4.3 Milliards de dollars |

| Taille du Marché (2031) | 6.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du thé en Afrique par Mordor Intelligence

La taille du marché du thé en Afrique en 2026 est estimée à 4,3 milliards USD, en progression par rapport à la valeur de 2025 de 4,01 milliards USD, avec des projections pour 2031 indiquant 6,11 milliards USD, soit une croissance à un TCAC de 7,28 % sur la période 2026-2031. Cette trajectoire de croissance reflète le positionnement stratégique du continent en tant que grand producteur mondial de thé et base de consommation en expansion, le Kenya contribuant à lui seul à hauteur de 1,39 milliard USD aux exportations mondiales de thé, le classant au rang de deuxième exportateur mondial de thé. L'expansion du marché est soutenue par une conscience sanitaire accrue, des tendances à l'urbanisation et une demande croissante de produits durables et approvisionnés de manière éthique dans les villes africaines. Le leadership de l'Afrique du Sud dans le rooibos, la consommation accélérée de l'Égypte et les investissements multinationales dans les capacités de traitement renouvelables continuent de renforcer le marché du thé en Afrique en tant que centre d'approvisionnement mondial et espace de consommation locale dynamique. Des changements structurels — notamment les réalignements de certifications, les programmes d'adaptation climatique et le développement de chaînes de cafés spécialisés — soutiennent davantage la premiumisation et la diversification des segments sur le marché du thé en Afrique.

Principaux enseignements du rapport

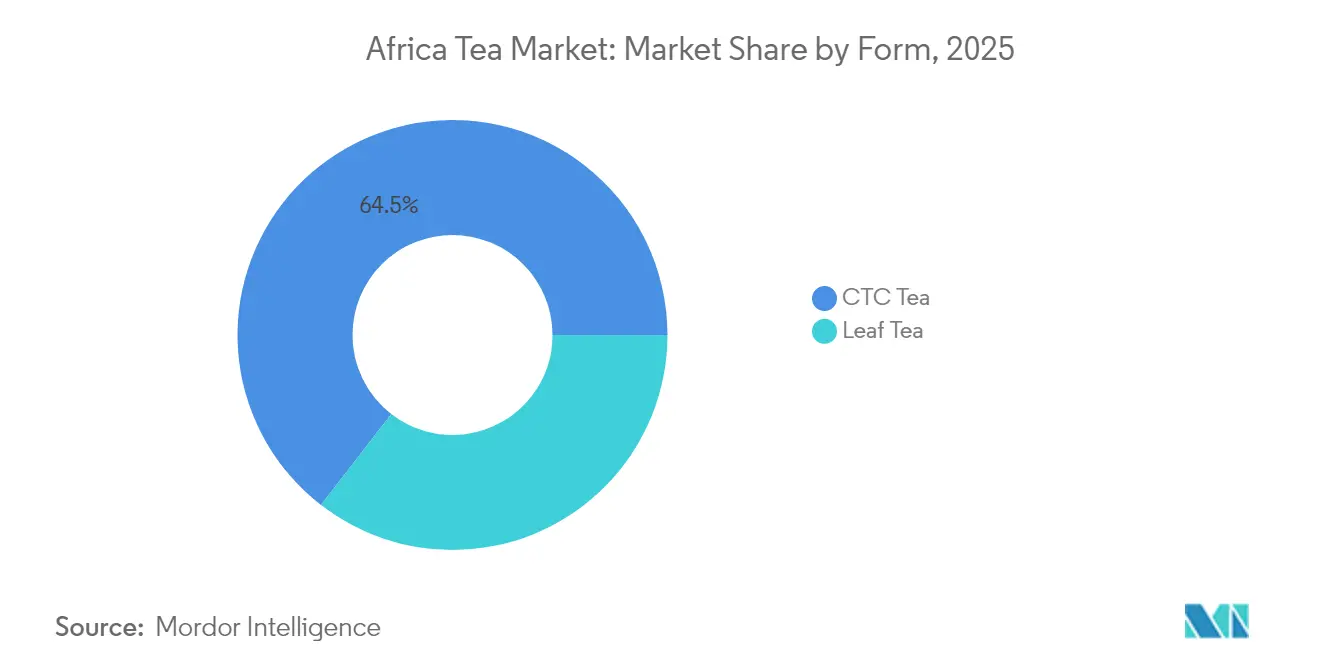

- Par forme, le thé CTC détenait 64,52 % de la part du marché du thé en Afrique en 2025, tandis que le thé en feuilles affichait le TCAC le plus rapide de 7,52 % jusqu'en 2031.

- Par type de produit, le thé noir représentait 55,76 % de la taille du marché du thé en Afrique en 2025 ; les infusions à base de plantes / fruits devraient se développer à un TCAC de 8,21 % jusqu'en 2031.

- Par arôme, les produits non aromatisés dominaient avec une part de revenus de 79,88 % en 2025, tandis que les variantes aromatisées devraient progresser à un TCAC de 7,66 %.

- Par catégorie, les offres conventionnelles captaient 72,86 % de la taille du marché du thé en Afrique en 2025 ; les gammes biologiques devraient croître à un TCAC de 8,88 %.

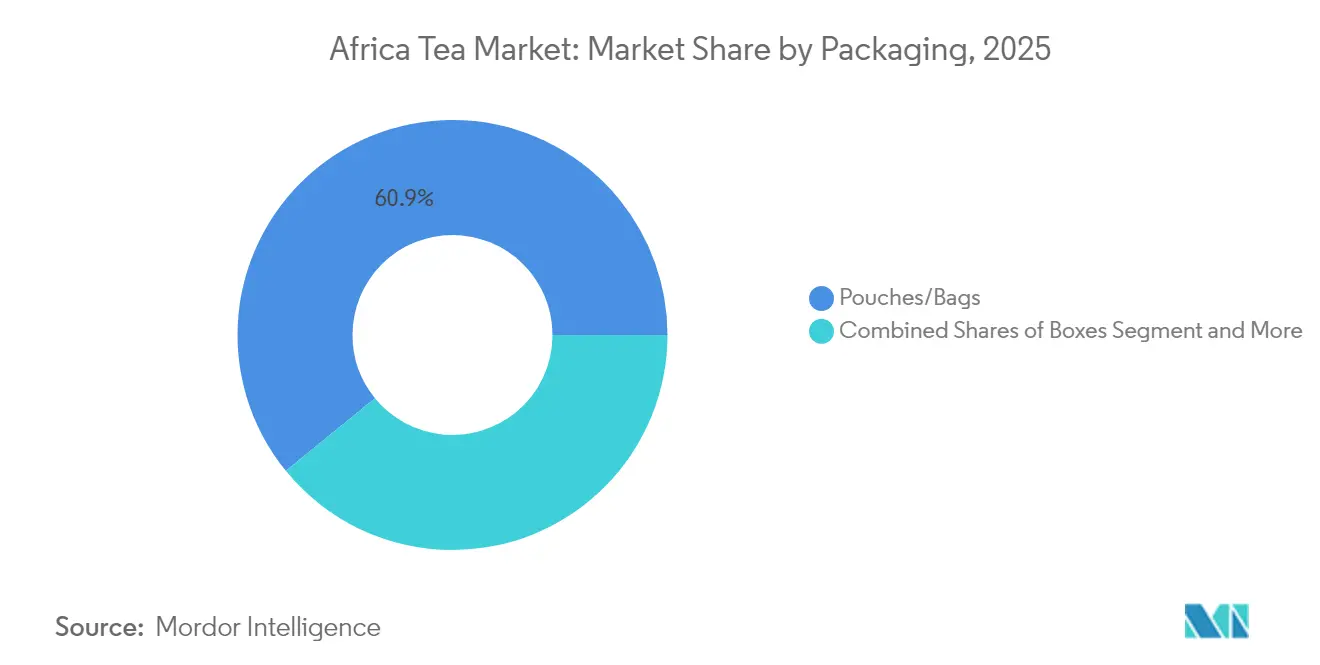

- Par conditionnement, les sachets/pochettes étaient en tête avec 60,88 % de part en 2025 ; les boîtes sont sur la bonne voie pour un TCAC de 7,83 % jusqu'en 2031.

- Par canal de distribution, les circuits hors établissement commandaient 73,64 % de la part du marché du thé en Afrique en 2025, tandis que les circuits en établissement devraient progresser à un TCAC de 7,55 %.

- Par géographie, l'Afrique du Sud contribuait à hauteur de 32,08 % de la valeur régionale en 2025 ; l'Égypte affiche les perspectives de TCAC les plus rapides à 8,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du thé en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation accrue à la santé stimulant la demande de thés verts et à base de plantes | +1.2% | Zones urbaines d'Afrique du Sud et d'Égypte | Moyen terme (2-4 ans) |

| Demande croissante de produits durables et approvisionnés de manière éthique | +0.9% | Kenya et Afrique du Sud | Long terme (≥ 4 ans) |

| Développement de chaînes de cafés à thé spécialisés dans les grandes villes | +0.8% | Principales métropoles d'Afrique du Sud, d'Égypte et du Kenya | Court terme (≤ 2 ans) |

| Préférence de la génération Z pour les thés bien-être décaféinés et à faible teneur en caféine | +0.7% | Afrique du Sud et Égypte | Moyen terme (2-4 ans) |

| Demande croissante de thés à origine unique | +0.6% | Canaux d'exportation premium | Long terme (≥ 4 ans) |

| Amélioration des infrastructures et soutien gouvernemental | +0.5% | Corridors de production au Kenya, au Rwanda et en Tanzanie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation accrue à la santé stimulant la demande de thés verts et à base de plantes

La conscience sanitaire des consommateurs remodèle fondamentalement les habitudes de consommation de thé à travers l'Afrique, les segments du thé à base de plantes et du thé vert connaissant une croissance disproportionnée par rapport aux catégories traditionnelles de thé noir. Cette tendance se manifeste le plus fortement dans les centres urbains où le revenu disponible et la conscience sanitaire se croisent, créant des opportunités de marché premium pour les produits de thé fonctionnels. L'industrie indigène du rooibos en Afrique du Sud illustre ce changement, l'Union européenne ayant accordé le statut d'Appellation d'Origine Protégée en 2021, permettant au pays d'exporter plus de 8 000 tonnes annuellement vers plus de 50 pays tout en positionnant le rooibos comme un produit de bien-être premium. Le positionnement santé s'étend au-delà des allégations antioxydantes traditionnelles pour inclure des bénéfices fonctionnels spécifiques, les instituts de recherche documentant les variations de concentration en polyphénols dans différentes conditions climatiques. Les consommateurs égyptiens recherchent de plus en plus des produits de thé aux bénéfices sanitaires documentés, stimulant la demande d'importation de thés bien-être spécialisés malgré l'environnement réglementaire complexe du pays exigeant l'approbation de l'Autorité nationale de sécurité alimentaire pour les produits alimentaires fonctionnels, selon le Service commercial américain. Cette demande axée sur la santé crée des avantages concurrentiels durables pour les producteurs capables de documenter et de commercialiser des attributs bien-être spécifiques tout en naviguant dans des cadres réglementaires en évolution.

Demande croissante de produits durables et approvisionnés de manière éthique

Les impératifs de durabilité remodèlent les structures des chaînes d'approvisionnement et les stratégies de certification sur les marchés africains du thé, les schémas de certification traditionnels faisant face à des recalibrages coûts-avantages qui favorisent les cadres développés localement. La suspension par le Kenya de la certification Rainforest Alliance en mai 2025 signale un pivot stratégique vers des normes de durabilité conçues à l'échelle nationale, similaires aux programmes Trustea de l'Inde et Ceylon Tea du Sri Lanka, réduisant les coûts de conformité tout en maintenant l'accès aux marchés pour les principales destinations d'exportation. Ce changement intervient alors que les coûts de conformité au Règlement de l'Union européenne sur la déforestation créent des obstacles pour les petits producteurs, les exigences de géolocalisation imposant environ 4 USD par exploitation en charge administrative, ce qui pourrait consolider les chaînes d'approvisionnement en faveur de producteurs plus importants dotés de capacités technologiques. L'industrie du rooibos en Afrique du Sud démontre le succès de la certification durable grâce à des accords de partage des avantages avec les communautés autochtones, le Conseil du Rooibos fournissant 15 millions de rands annuellement aux communautés Khoï et San suite à la reconnaissance formelle des savoirs traditionnels. La tendance à la durabilité crée des opportunités de différenciation pour les producteurs africains capables de démontrer leur gestion environnementale et leur impact social tout en gérant les coûts de conformité par la coordination régionale et l'adoption technologique. Les initiatives de création de valeur ajoutée, telles que promues par le Réseau Solidaridad, permettent aux petits agriculteurs de capturer des marges plus élevées grâce à la transformation locale et à la valorisation de la marque tout en répondant aux exigences de durabilité.

Développement de chaînes de cafés à thé spécialisés dans les grandes villes

L'urbanisation à travers les villes africaines catalyse la consommation de thé spécialisé par le développement de la culture des cafés, créant de nouveaux canaux de distribution qui contournent les structures de vente au détail traditionnelles tout en imposant des prix premium. Cette tendance bénéficie particulièrement aux régions dotées d'un tourisme du thé établi et de récits patrimoniaux, tels que la région du Cederberg en Afrique du Sud où la culture du rooibos soutient à la fois la production commerciale et les entreprises d'écotourisme autour de Clanwilliam et Wupperthal. Le développement des cafés urbains crée une demande de thés en feuilles premium, de produits à origine unique et de mélanges artisanaux qui commandent des marges plus élevées que les ventes de thé de masse. Le TCAC de 7,92 % du canal de distribution en établissement reflète cet impact de l'urbanisation, les cafés spécialisés exigeant une qualité constante, des profils aromatiques uniques et des récits d'origine convaincants que les producteurs africains sont uniquement positionnés pour fournir. Les marchés urbains égyptiens présentent d'importantes opportunités de développement compte tenu de la grande population du pays et d'une classe moyenne en expansion, bien que les opérateurs doivent naviguer dans des réglementations d'importation complexes et des exigences de partenariat local. Le canal des cafés sert également de terrain d'essai pour les innovations de nouveaux produits et l'éducation des consommateurs, permettant aux producteurs de bâtir une reconnaissance de marque avant de s'étendre aux réseaux de distribution au détail.

Préférence croissante de la génération Z pour les thés bien-être décaféinés et à faible teneur en caféine

Les évolutions générationnelles dans les préférences de boissons créent des segments de marché distincts pour les produits de thé axés sur le bien-être, les jeunes consommateurs privilégiant les bénéfices fonctionnels par rapport aux effets stimulants traditionnels. Cette tendance démographique s'aligne avec des schémas mondiaux plus larges documentés dans des enquêtes sectorielles, où les thés fonctionnels et bien-être représentent des segments de marché en croissance parmi les cohortes de consommateurs plus jeunes. Les producteurs africains bénéficient de variétés de thés à base de plantes indigènes qui contiennent naturellement des niveaux de caféine plus faibles tout en offrant des bénéfices bien-être documentés, créant des avantages de positionnement authentiques par rapport aux alternatives synthétiques. Le rooibos illustre cette opportunité, étant naturellement sans caféine tout en contenant des antioxydants et des minéraux qui séduisent les consommateurs soucieux de leur santé. La tendance crée des opportunités de développement de produits pour des thés mélangés qui combinent des herbes africaines traditionnelles avec des variétés de thé conventionnelles pour atteindre les niveaux de caféine souhaités tout en maintenant la complexité aromatique. Le marketing éducatif devient essentiel pour ce segment, car les jeunes consommateurs recherchent la transparence sur l'origine, les méthodes de traitement et les bénéfices sanitaires spécifiques. Les canaux de marketing numérique et l'engagement sur les réseaux sociaux s'avèrent essentiels pour atteindre les consommateurs de la génération Z, ce qui oblige les producteurs à investir dans la narration de marque et les capacités de vente directe aux consommateurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte concurrence du café et des autres boissons | -1.1% | Mondiale, particulièrement forte en Égypte et dans les zones urbaines d'Afrique du Sud | Court terme (≤ 2 ans) |

| Préoccupations sanitaires concernant la teneur en sucre des thés aromatisés | -0.8% | Afrique du Sud et Égypte, émergente au Kenya | Moyen terme (2-4 ans) |

| Instabilité des rendements due aux changements climatiques | -0.9% | Régions de production au Kenya, au Rwanda et en Tanzanie | Long terme (≥ 4 ans) |

| Défis réglementaires et obstacles à l'importation/exportation | -0.7% | Réglementations d'importation égyptiennes, exigences d'exportation de l'Union européenne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte concurrence du café et des autres boissons

La position établie du café dans les centres urbains africains crée une pression concurrentielle persistante sur la consommation de thé, notamment dans les segments où les boissons se disputent les occasions de consommation matinale et l'espace dans les menus des cafés. Le marché des boissons en Égypte illustre cette dynamique concurrentielle, où la culture du café et les boissons traditionnelles rivalisent avec le thé pour les préférences des consommateurs et l'espace en rayon au détail. La pression concurrentielle s'intensifie dans les zones urbaines où les chaînes de cafés internationales s'implantent et créent des habitudes de consommation qui favorisent le café par rapport au thé. Les producteurs de thé africains doivent se différencier par des propositions de valeur uniques telles que les bénéfices sanitaires, l'authenticité culturelle et le positionnement premium plutôt que de concurrencer directement sur la teneur en caféine ou la praticité. La concurrence s'étend aux catégories de boissons fonctionnelles où les boissons énergisantes et les eaux enrichies ciblent des segments de consommateurs soucieux de leur santé similaires qui représentent des opportunités de croissance pour les thés bien-être. L'influence réglementaire des exigences de l'Autorité nationale de sécurité alimentaire en Égypte affecte la manière dont les produits de thé fonctionnels peuvent être positionnés par rapport aux autres catégories de boissons.

Préoccupations sanitaires concernant la teneur en sucre des thés aromatisés

La sensibilisation des consommateurs à la teneur en sucre des boissons transformées crée des obstacles pour les segments de thés aromatisés, notamment les produits prêts à boire qui rivalisent avec les sodas et autres boissons sucrées. Cette préoccupation se manifeste le plus significativement dans les marchés urbains où la conscience sanitaire croise les habitudes de consommation pratiques. La contrainte affecte les stratégies de développement de produits, nécessitant une reformulation vers des édulcorants naturels ou des variantes non sucrées qui pourraient compromettre l'attrait gustatif pour les consommateurs grand public. L'examen réglementaire de la teneur en sucre dans les aliments transformés affecte les allégations marketing et les exigences d'étiquetage, notamment dans des marchés comme l'Égypte où la supervision de l'Autorité nationale de sécurité alimentaire s'étend aux compléments nutritionnels et aux aliments fonctionnels [1]Source : Journal de l'Autorité nationale de sécurité alimentaire, "Examen des voies de réduction de la consommation de sucre en Égypte – Une démarche multi-parties prenantes", gforss.org. Les producteurs africains peuvent atténuer cette contrainte en mettant l'accent sur des variétés de thé naturellement sucrées comme le rooibos, qui offre une douceur inhérente sans sucres ajoutés tout en maintenant un positionnement santé. La tendance à la réduction de la consommation de sucre crée des opportunités de positionnement premium pour les thés naturellement aromatisés qui commandent des marges plus élevées tout en répondant aux préoccupations sanitaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : La domination du traitement CTC face au défi du thé en feuilles premium

Le thé CTC commande 64,52 % de part de marché en 2025, reflétant les infrastructures de traitement établies et les préférences des marchés d'exportation, tandis que le thé en feuilles s'accélère avec un TCAC de 7,52 % jusqu'en 2031, porté par les tendances de premiumisation et la demande de thé spécialisé. La domination du traitement CTC s'aligne avec la position du Kenya en tant que grand fournisseur mondial, où la production mécanisée permet un traitement rentable des exportations à grand volume vers les marchés traditionnels, notamment le Pakistan et l'Égypte. Cependant, la croissance plus rapide du thé en feuilles reflète l'évolution des préférences des consommateurs vers des produits premium et un positionnement à origine unique qui commandent des marges plus élevées. Les initiatives de création de valeur ajoutée promues par les organisations de développement mettent l'accent sur le passage de la vente de feuilles brutes à la transformation et à la valorisation locale de la marque, permettant aux agriculteurs de capturer des marges plus élevées tout en développant des capacités de transformation nationales.

Les stratégies d'adaptation climatique influencent de plus en plus les choix de traitement, la production de thé en feuilles nécessitant un calendrier et une manipulation plus précis qui deviennent difficiles dans les conditions météorologiques variables documentées dans les régions théicoles d'Afrique de l'Est. L'initiative d'énergie renouvelable de la Kenya Tea Development Agency (KTDA) dans 66 usines de thé illustre les investissements en infrastructure qui soutiennent les deux formes de traitement tout en réduisant les coûts opérationnels et l'impact environnemental. La segmentation par forme de traitement reflète des tensions industrielles plus larges entre la production de masse axée sur le volume et le positionnement spécialisé à valeur ajoutée, les producteurs prospères adoptant de plus en plus des stratégies doubles qui servent les deux segments de marché grâce à des gammes de produits différenciées et des capacités de traitement.

Par type de produit : La stabilité du thé noir contraste avec l'innovation à base de plantes

Le thé noir maintient 55,76 % de part de marché en 2025, reflétant les habitudes de consommation établies et la demande des marchés d'exportation, tandis que les infusions à base de plantes / fruits progressent avec un TCAC de 8,21 %, signalant l'évolution des préférences des consommateurs vers des produits axés sur le bien-être. La stabilité de la consommation de thé noir fournit une base de revenus aux producteurs africains, notamment au Kenya où les exportations de thé noir ont atteint 1,34 milliard USD en 2023, représentant 18,8 % des exportations nationales totales. Cependant, la croissance accélérée des infusions à base de plantes et de fruits reflète les tendances de la conscience sanitaire et les opportunités de premiumisation qui permettent des marges plus élevées et un positionnement différencié. L'industrie indigène du rooibos en Afrique du Sud illustre la commercialisation réussie du thé à base de plantes, le statut d'Appellation d'Origine Protégée permettant une tarification premium et une croissance des exportations vers plus de 50 pays.

Le thé vert et d'autres segments spécialisés bénéficient du positionnement santé et des allégations antioxydantes, bien que la pénétration du marché reste limitée par rapport aux habitudes établies de consommation de thé noir. La segmentation par type de produit crée des opportunités pour des produits mélangés qui combinent le thé noir traditionnel avec des ingrédients à base de plantes, séduisant les consommateurs à la recherche de saveurs familières avec des bénéfices bien-être améliorés. Les recherches sur le changement climatique indiquent que les concentrations de métabolites secondaires dans les plantes de thé répondent significativement aux conditions environnementales, pouvant affecter les caractéristiques de qualité de différents types de produits à mesure que les conditions de culture évoluent. Les considérations réglementaires deviennent importantes pour les produits à base de plantes, notamment dans des marchés comme l'Égypte où les allégations sur les aliments fonctionnels nécessitent l'approbation de l'Autorité nationale de sécurité alimentaire et la documentation des bénéfices sanitaires.

Par arôme : Les préférences naturelles stimulent la croissance des thés aromatisés

Le thé non aromatisé domine avec 79,88 % de part de marché en 2025, reflétant les préférences de consommation traditionnelles et les exigences des marchés d'exportation, tandis que le thé aromatisé s'accélère à un TCAC de 7,66 %, porté par l'innovation et l'expérimentation des consommateurs. La domination des produits non aromatisés s'aligne avec les marchés d'exportation de masse où la cohérence et les profils aromatiques traditionnels répondent aux exigences d'achats en gros des principaux pays importateurs. Cependant, la croissance du thé aromatisé représente des opportunités de premiumisation et de développement du marché intérieur qui permettent des marges plus élevées et une différenciation de marque. Les approches d'aromatisation naturelle gagnent la préférence sur les alternatives artificielles, s'alignant avec les tendances de la conscience sanitaire et les préférences d'étiquetage propre parmi les consommateurs urbains.

La segmentation par arôme croise les préoccupations sanitaires relatives à la teneur en sucre, créant des opportunités pour les thés naturellement aromatisés qui offrent une amélioration du goût sans édulcorants ajoutés. Le rooibos démontre un aromatisation naturelle réussie grâce à ses caractéristiques inhérentes de miel, permettant un positionnement premium sans additifs artificiels. Des opportunités d'innovation existent dans la combinaison d'herbes et d'épices africaines indigènes avec des variétés de thé traditionnelles pour créer des profils aromatiques uniques qui reflètent les traditions culinaires régionales tout en séduisant les marchés internationaux à la recherche d'expériences gustatives authentiques. La croissance des segments aromatisés nécessite des investissements dans les capacités de développement de produits et les systèmes de contrôle qualité pour assurer une diffusion aromatique cohérente tout en maintenant la stabilité en rayon et la conformité réglementaire sur différents marchés.

Par catégorie : Le premium biologique mène la croissance

Le thé conventionnel maintient 72,86 % de part de marché en 2025, reflétant les systèmes de production établis et les considérations de coût, tandis que le thé biologique mène la croissance avec un TCAC de 8,88 % jusqu'en 2031, porté par le positionnement premium et les tendances de durabilité. La domination du segment conventionnel reflète les investissements en infrastructure, les chaînes d'approvisionnement établies et les marchés d'exportation sensibles aux coûts où les primes biologiques pourraient ne pas justifier les coûts de conversion. Cependant, la croissance biologique représente le TCAC le plus élevé de toutes les segmentations, indiquant une forte volonté des consommateurs à payer des primes pour des produits certifiés biologiques qui s'alignent avec les valeurs sanitaires et environnementales. La certification biologique offre des opportunités de différenciation pour les producteurs africains, notamment les petits agriculteurs qui peuvent exploiter les pratiques agricoles traditionnelles et les intrants chimiques minimes comme avantages concurrentiels.

Le segment biologique bénéficie des tendances de durabilité et du positionnement premium, bien que les coûts de certification et les exigences de conformité créent des obstacles pour les petits producteurs. La suspension par le Kenya de la certification Rainforest Alliance démontre un recalibrage sectoriel des équations coûts-avantages de la certification, créant potentiellement des opportunités pour la certification biologique comme stratégie de différenciation alternative. Les stratégies d'adaptation climatique s'alignent de plus en plus avec les principes biologiques, comme documenté dans les recherches sur les pratiques agricoles durables qui renforcent la résilience tout en répondant aux exigences de certification. La segmentation par catégorie reflète des tendances de consommation plus larges vers la transparence et la responsabilité environnementale, créant des opportunités de croissance à long terme pour les producteurs qui investissent dans la certification biologique et les systèmes de production durable tout en gérant les coûts et les exigences de conformité associés.

Par conditionnement : La durabilité stimule l'innovation des boîtes

Les sachets/pochettes dominent avec 60,88 % de part de marché en 2025, reflétant l'efficacité des coûts et la familiarité des consommateurs, tandis que les boîtes s'accélèrent avec un TCAC de 7,83 %, portées par le positionnement premium et les considérations de durabilité. La domination de l'emballage en sachets s'aligne avec les exigences des marchés de masse et les canaux de distribution sensibles aux coûts où l'efficacité d'emballage et l'optimisation de l'espace en rayon guident les critères de sélection. Cependant, la croissance de l'emballage en boîtes reflète les tendances de premiumisation et les préférences en matière de durabilité chez les consommateurs prêts à payer des prix plus élevés pour une qualité perçue et une responsabilité environnementale. Les innovations en emballages durables créent des opportunités de différenciation, notamment pour les segments de thé biologique et premium où les choix d'emballage renforcent le positionnement de marque et les valeurs environnementales.

La segmentation par conditionnement croise les préférences des canaux de distribution, les circuits de vente au détail spécialisés et en établissement favorisant de plus en plus les formats d'emballage premium qui améliorent la présentation du produit et la reconnaissance de marque. Les formats en boîtes métalliques, bocaux et sachets individuels dans la catégorie « Autres » offrent des opportunités de niche pour un positionnement ultra-premium et les segments de marché des cadeaux qui commandent les marges les plus élevées. L'innovation dans les matériaux et les formats d'emballage crée des opportunités pour les producteurs africains de se différencier grâce à des matériaux durables, des formats pratiques et une authenticité culturelle qui séduisent à la fois les marchés intérieurs et d'exportation. Les considérations réglementaires affectent les choix d'emballage, notamment pour les produits faisant des allégations sanitaires ou ciblant des segments de marché spécifiques avec des exigences d'étiquetage qui varient selon les différents pays et canaux de distribution.

Par canal de distribution : La stabilité du commerce hors établissement favorise le développement du commerce en établissement

Les circuits hors établissement commandent 73,64 % de part de marché en 2025, reflétant les infrastructures de vente au détail établies et les habitudes d'achat des consommateurs, tandis que les circuits en établissement connaissent une croissance plus rapide à un TCAC de 7,55 %, portés par l'urbanisation et le développement de la culture des cafés. La domination de la distribution hors établissement s'aligne avec les structures des marchés de masse et la préférence des consommateurs pour la consommation à domicile, notamment dans les marchés où le thé représente une consommation de base quotidienne plutôt que des expériences de boissons premium. Au sein des circuits hors établissement, les supermarchés et hypermarchés assurent la distribution en volume, tandis que les magasins spécialisés et le commerce en ligne créent des opportunités de positionnement premium et d'engagement direct avec les consommateurs. La croissance du commerce en ligne s'accélère sur les marchés africains, permettant aux producteurs d'atteindre directement les consommateurs tout en développant la reconnaissance de marque et en captant des marges plus élevées.

La croissance du commerce en établissement reflète les tendances d'urbanisation et le développement de cafés spécialisés qui créent de nouvelles occasions de consommation et des opportunités de positionnement premium. Le canal en établissement sert de terrain d'essai pour l'innovation et de plateforme de construction de marque, permettant aux producteurs d'éduquer les consommateurs sur les différences de qualité et les caractéristiques d'origine qui justifient les prix premium. Les initiatives de commerce numérique dans le cadre des dispositifs de la ZLECAf soutiennent le développement du commerce électronique et les ventes en ligne transfrontalières qui pourraient bénéficier aux producteurs de thé cherchant à accéder aux marchés régionaux. Le développement des canaux de distribution nécessite des investissements dans les infrastructures logistiques, les systèmes de contrôle qualité et les capacités marketing pour répondre aux différentes exigences des canaux tout en maintenant la cohérence des produits et le positionnement de marque sur de multiples points de contact et segments de marché.

Analyse géographique

L'Afrique du Sud mène le marché du thé en Afrique avec 32,08 % de part de marché en 2025, s'appuyant sur son industrie établie du rooibos et une consommation de thé urbaine croissante, tout en maintenant une croissance régulière alignée sur l'expansion globale du marché. L'avantage concurrentiel du pays découle de variétés de thé indigènes comme le rooibos et le honeybush qui commandent des prix premium sur les marchés internationaux grâce au statut d'Appellation d'Origine Protégée et à un positionnement sanitaire unique. L'industrie théicole d'Afrique du Sud bénéficie d'infrastructures d'exportation établies, de systèmes de contrôle qualité et d'une reconnaissance de marque qui permettent l'accès aux marchés premium en Europe et en Amérique du Nord. Les programmes systématiques de recherche et développement du Conseil de la recherche agricole soutiennent l'expansion sectorielle par l'optimisation de la culture, l'innovation dans la transformation et les stratégies de commercialisation qui renforcent la compétitivité. Le développement de la culture des cafés urbains dans des villes comme Le Cap et Johannesburg stimule la consommation nationale de thé premium, créant des opportunités pour les producteurs locaux de développer des produits spécialisés et des canaux de vente directe aux consommateurs qui captent des marges plus élevées que les exportations de masse.

L'Égypte émerge comme le marché régional à la croissance la plus rapide avec un TCAC de 8,95 % jusqu'en 2031, portée par la croissance démographique, l'urbanisation et l'augmentation du revenu disponible des consommateurs de la classe moyenne. La grande population du pays et son emplacement stratégique créent d'importantes opportunités de marché, bien que les exigences réglementaires complexes et les restrictions à l'importation présentent des défis pour les fournisseurs internationaux. L'Autorité nationale de sécurité alimentaire d'Égypte centralise la supervision des importations alimentaires et exige une documentation extensive pour les produits de thé fonctionnels, créant des obstacles qui favorisent les fournisseurs établis disposant de capacités de conformité réglementaire. Le marché bénéficie d'une conscience sanitaire croissante et d'une consommation de boissons premium dans les zones urbaines, notamment au Caire et à Alexandrie, où les marques internationales et les détaillants de thé spécialisé s'implantent. La participation de l'Égypte à de multiples accords commerciaux, notamment la ZLECAf, le COMESA et l'Accord d'Association avec l'Union européenne, crée des opportunités d'accès préférentiel pour les producteurs de thé africains tout en réduisant les barrières tarifaires qui favorisaient historiquement les fournisseurs non africains.

Le reste de l'Afrique englobe des marchés diversifiés avec des trajectoires de croissance et des habitudes de consommation variables, représentant collectivement d'importantes opportunités d'expansion à long terme à mesure que le développement économique et l'urbanisation s'accélèrent à travers le continent. La position du Kenya en tant que grand producteur de thé crée des avantages en termes de chaîne d'approvisionnement pour la distribution régionale, bien que les récentes tensions diplomatiques avec le Soudan soulignent les risques géopolitiques qui affectent l'accès aux marchés d'exportation. La mise en œuvre de la ZLECAf crée des opportunités pour le développement du commerce intra-africain du thé, les mesures de facilitation des échanges pouvant potentiellement réduire les délais et les coûts de dédouanement qui limitaient historiquement le développement des marchés régionaux. Le Rwanda et la Tanzanie bénéficient de conditions climatiques propices à la production de thé spécialisé, tandis que des pays comme le Ghana et le Nigéria représentent des marchés de consommation émergents portés par la croissance économique et l'évolution des préférences en matière de boissons. Le développement des marchés régionaux nécessite des investissements dans les infrastructures de distribution, la construction de marque et les capacités de conformité réglementaire pour naviguer dans des exigences nationales diverses tout en saisissant les opportunités de croissance sur de multiples marchés avec différentes préférences de consommateurs et dynamiques concurrentielles.

Paysage concurrentiel

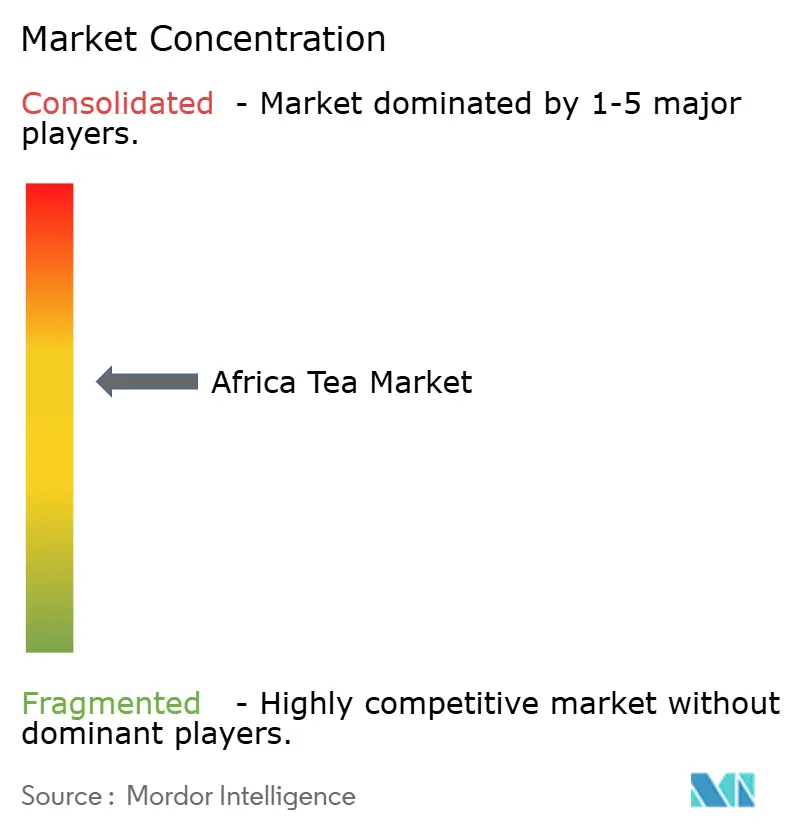

Le marché du thé en Afrique présente une concentration modérée, indiquant d'importantes opportunités de consolidation comme le démontrent les récentes acquisitions majeures qui remodèlent la structure sectorielle et la dynamique concurrentielle. Les acquisitions stratégiques de Browns Investments portant sur les domaines de Lipton et Finlays au Kenya, au Rwanda et en Tanzanie signalent des tendances de consolidation qui combinent l'échelle opérationnelle avec l'accès aux marchés régionaux, tout en offrant des participations communautaires qui répondent aux préoccupations foncières. Parmi les acteurs importants figurent Hain Celestial, DAVIDsTEA, Tata Consumer Products Limited, Dilmah Ceylon Tea Company PLC, Van Rees Group B.V., entre autres.

Le paysage concurrentiel reflète la tension entre les producteurs de masse traditionnels axés sur le volume et l'efficacité des coûts et les stratégies de positionnement premium qui mettent l'accent sur la durabilité, l'authenticité d'origine et les bénéfices sanitaires. L'adoption technologique devient essentielle à l'avantage concurrentiel, l'initiative d'énergie renouvelable de 16 MW de la Kenya Tea Development Agency (KTDA) démontrant comment les investissements en infrastructure réduisent les coûts opérationnels tout en soutenant le positionnement de durabilité selon le Programme mondial pour l'agriculture et la sécurité alimentaire. Des opportunités émergent dans les segments premium où les producteurs africains peuvent exploiter les variétés indigènes, les savoirs traditionnels et les certifications de durabilité pour se différencier de la concurrence de masse. La suspension des schémas de certification traditionnels comme Rainforest Alliance crée des opportunités pour des normes développées localement qui réduisent les coûts de conformité tout en maintenant l'accès aux marchés, favorisant potentiellement les acteurs régionaux par rapport aux concurrents internationaux.

Les perturbateurs émergents comprennent les initiatives de création de valeur ajoutée qui permettent aux petits agriculteurs de capturer des marges plus élevées grâce à la transformation locale et à la valorisation de la marque, soutenues par des organisations de développement et des investisseurs à impact cherchant des solutions durables pour les chaînes d'approvisionnement. Les litiges fonciers affectant les domaines détenus par des étrangers créent des opportunités pour les acteurs nationaux et les entreprises communautaires qui répondent aux griefs historiques tout en développant des structures de propriété locale. Les cadres de conformité réglementaire sous la supervision de l'Autorité nationale de sécurité alimentaire dans des marchés clés comme l'Égypte favorisent les acteurs établis disposant de capacités de documentation tout en créant des obstacles pour les concurrents plus petits dépourvus d'expertise réglementaire.

Leaders du secteur du thé en Afrique

Hain Celestial

DAVIDsTEA

Tata Consumer Products Limited

Dilmah Ceylon Tea Company PLC

Van Rees Group B.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Le Kenya a intensifié ses efforts pour stimuler la productivité et la durabilité dans son secteur théicole. Le 17 juillet, Kipronoh Ronoh Paul, Secrétaire principal au Ministère de l'Agriculture, a lancé une nouvelle campagne dans le comté de Kericho pour distribuer 400 000 plants de thé certifiés aux petits agriculteurs. Développées par l'Institut de recherche sur le thé (TRI), ces variétés ont été sélectionnées pour leurs rendements élevés et leur résistance aux ravageurs des feuilles.

- Avril 2025 : La Fondation Africa Tea Industry Progress (ATIP) a été créée pour réinvestir le produit net suite aux dernières autorisations réglementaires et à l'achèvement ultérieur du transfert convenu des domaines théicoles au Kenya, au Rwanda et en Tanzanie de LIPTON Teas and Infusions à Browns Investments.

Portée du rapport sur le marché du thé en Afrique

Le thé est une boisson aromatique préparée en versant de l'eau chaude ou bouillante sur des feuilles séchées ou fraîches de Camellia sinensis (plante de thé). Le marché africain du thé est segmenté par forme, type de produit, canal de distribution et géographie. Sur la base de la forme, le marché est segmenté en thé en feuilles et thé CTC (broyage, déchirement et enroulage). Sur la base du type de produit, le marché est segmenté en thé noir, thé vert et autres types (blanc et oolong). Sur la base des canaux de distribution, le marché est segmenté en supermarchés/hypermarchés, détaillants spécialisés, supérettes, détaillants en ligne et autres canaux. En outre, sur la base de la géographie, le rapport couvre l'Afrique du Sud, l'Égypte et le reste de l'Afrique. Le rapport propose la taille du marché et les prévisions en valeur (en millions USD) pour les segments susmentionnés.

| Thé en feuilles |

| Thé CTC |

| Thé noir |

| Thé vert |

| Infusions à base de plantes/fruits |

| Autres |

| Non aromatisé |

| Aromatisé |

| Biologique |

| Conventionnel |

| Sachets/Pochettes |

| Boîtes |

| Autres |

| Commerce hors établissement | Supermarchés/Hypermarchés |

| Supérettes/Épiceries | |

| Magasins spécialisés | |

| Boutiques en ligne | |

| Autres canaux de distribution | |

| Commerce en établissement |

| Afrique du Sud |

| Égypte |

| Reste de l'Afrique |

| Par forme | Thé en feuilles | |

| Thé CTC | ||

| Par type de produit | Thé noir | |

| Thé vert | ||

| Infusions à base de plantes/fruits | ||

| Autres | ||

| Par arôme | Non aromatisé | |

| Aromatisé | ||

| Par catégorie | Biologique | |

| Conventionnel | ||

| Par conditionnement | Sachets/Pochettes | |

| Boîtes | ||

| Autres | ||

| Par canal de distribution | Commerce hors établissement | Supermarchés/Hypermarchés |

| Supérettes/Épiceries | ||

| Magasins spécialisés | ||

| Boutiques en ligne | ||

| Autres canaux de distribution | ||

| Commerce en établissement | ||

| Par géographie | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché du thé en Afrique d'ici 2031 ?

Les prévisions situent la taille du marché du thé en Afrique à 6,11 milliards USD en 2031, contre 4,3 milliards USD en 2026.

Quel pays mène actuellement la valeur régionale du thé ?

L'Afrique du Sud détient la plus grande part de 32,08 % grâce aux exportations de rooibos et à une consommation spécialisée intérieure croissante.

Quelle forme de produit prend de l'élan face au thé CTC ?

Le thé en feuilles devrait croître à un TCAC de 7,52 %, porté par la premiumisation et la demande de thé à origine unique.

Quel canal de distribution se développe le plus rapidement ?

Les cafés et restaurants en circuit en établissement affichent un TCAC de 7,55 %, porté par l'urbanisation et la culture des boissons spécialisées.

Dernière mise à jour de la page le: