Taille et part du marché des trois-roues électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.20 Milliards de dollars |

| Taille du Marché (2031) | 8.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.08% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des trois-roues électriques par Mordor Intelligence

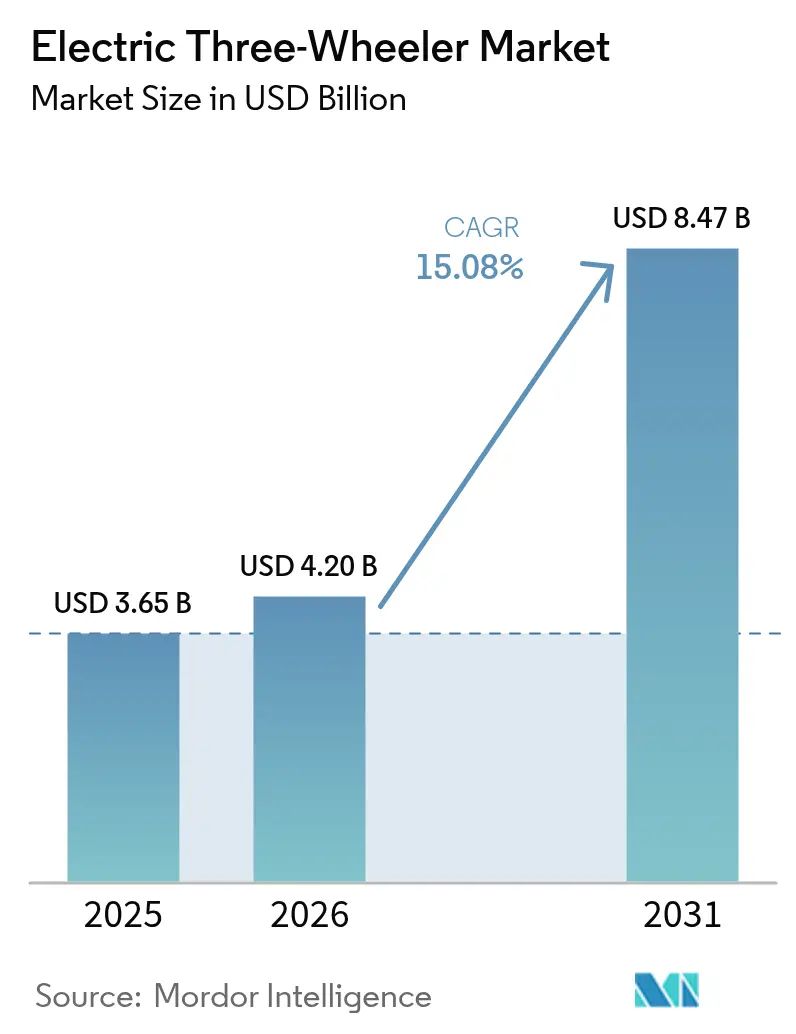

La taille du marché des trois-roues électriques était évaluée à 3,65 milliards USD en 2025 et devrait croître de 4,2 milliards USD en 2026 pour atteindre 8,47 milliards USD d'ici 2031, à un TCAC de 15,08 % durant la période de prévision (2026-2031). La convergence rapide des politiques, la parité du coût total de possession et un vivier croissant de mécanismes de financement font progresser la demande aussi bien dans les cas d'usage de transport de passagers que de transport de marchandises. Le programme PM E-DRIVE de l'Inde et le programme FAME-III proposé, les crédits commerciaux de la loi américaine sur la réduction de l'inflation et le paquet européen Fit-for-55 renforcent ensemble l'avantage tarifaire qui existe déjà dans les flottes à forte utilisation. Du côté de l'offre, les prix des batteries lithium-ion ont chuté de 12 % en glissement annuel en 2024, réduisant l'écart de coût avec les systèmes plomb-acide et accélérant la transition technologique. L'innovation en matière d'infrastructure joue également un rôle déterminant : en octobre 2025, Battery Smart, un réseau indien d'échange de batteries, a réalisé 50 millions d'échanges de batteries dans ses 1 400 stations, réduisant les temps d'arrêt des conducteurs commerciaux de plusieurs heures à quelques minutes seulement.

Principaux enseignements du rapport

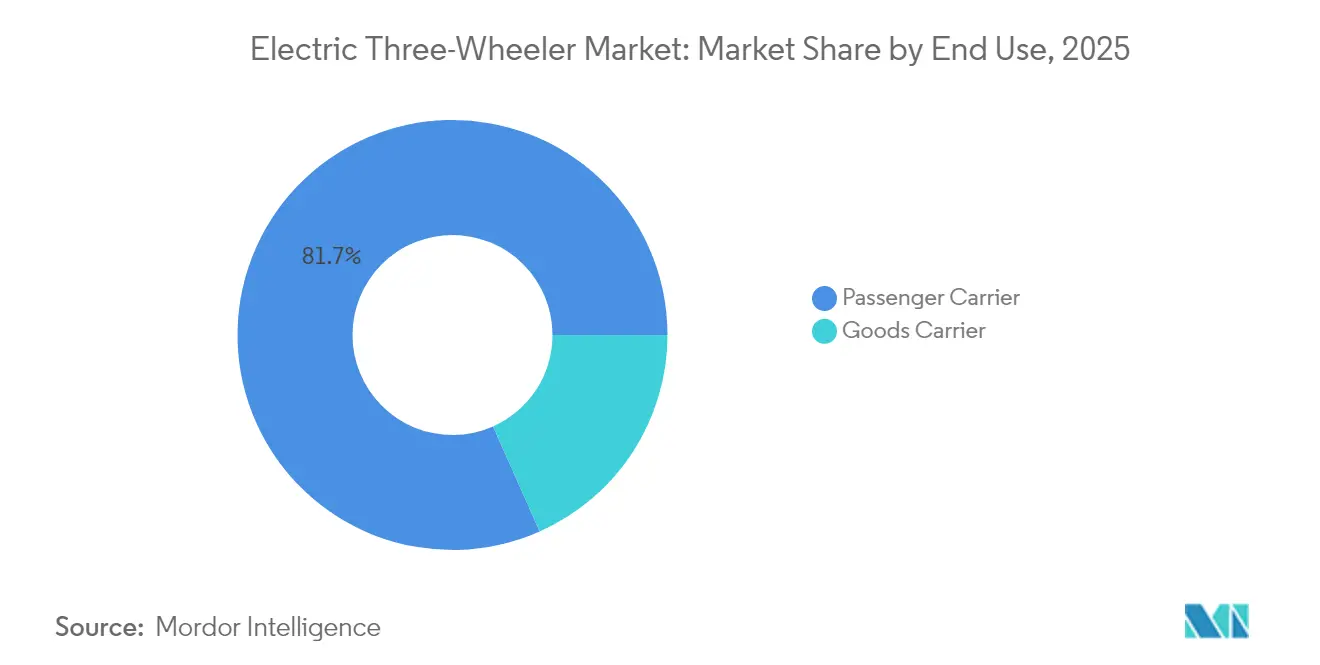

- Par utilisation finale, les transporteurs de passagers ont dominé avec une part de revenus de 81,65 % en 2025 sur le marché des trois-roues électriques, tandis que les transporteurs de marchandises devraient se développer à un TCAC de 18,60 % jusqu'en 2031.

- Par type de batterie, les systèmes plomb-acide détenaient 63,90 % de la part du marché des trois-roues électriques en 2025 ; les batteries lithium-ion devraient croître à un TCAC de 20,75 %.

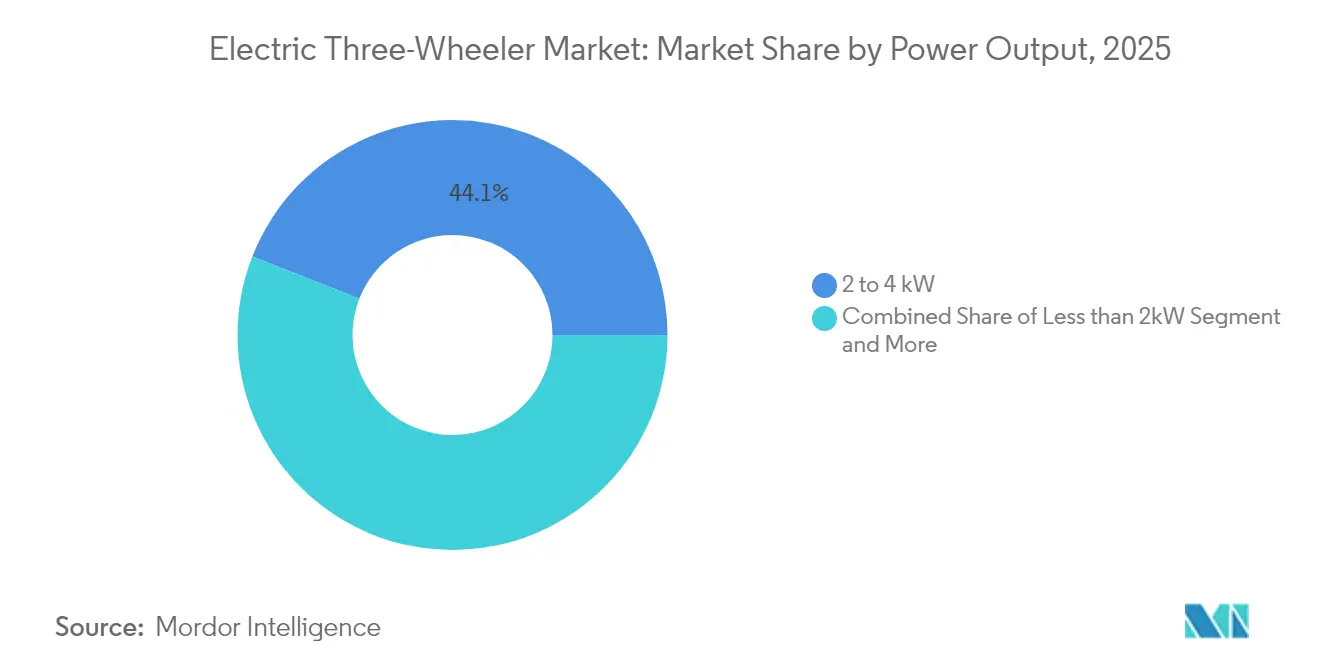

- Par puissance nominale, le segment 2-4 kW représentait 44,05 % de la taille du marché des trois-roues électriques en 2025, tandis que les modèles 4-6 kW affichent la croissance la plus rapide à un TCAC de 15,98 %.

- Par modèle de recharge, la recharge fixe par branchement contrôlait 87,80 % de la part en 2025 sur le marché des trois-roues électriques, mais l'échange de batteries progressera avec un TCAC de 23,95 %.

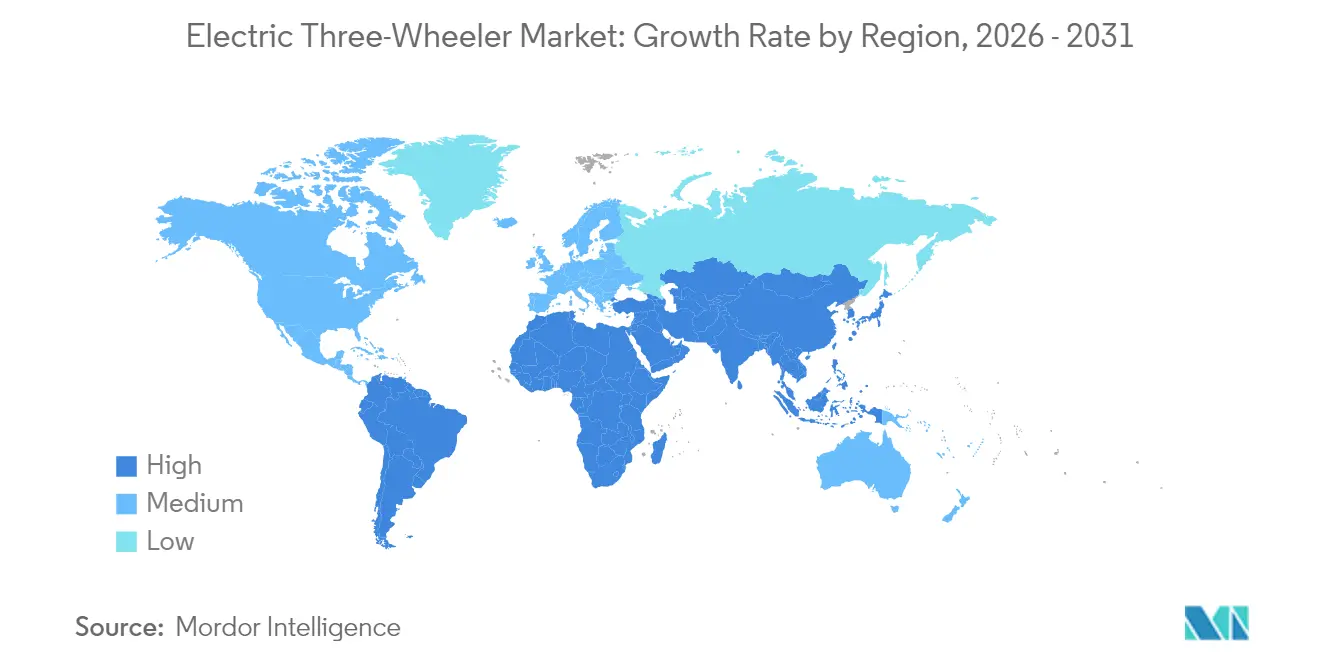

- Par géographie, l'Asie-Pacifique a capturé 72,10 % de la part en 2025, tandis que la région Moyen-Orient et Afrique progresse à un TCAC de 19,55 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des trois-roues électriques

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations à l'achat prolongées | +4.2% | Inde, États-Unis, UE | Moyen terme (2-4 ans) |

| Essor du commerce électronique pour le dernier kilomètre | +3.8% | APAC, Amérique du Nord | Court terme (≤ 2 ans) |

| Parité rapide du coût total de possession | +3.1% | Inde, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Hausse de la densité énergétique des batteries lithium-ion et baisse des prix | +2.4% | Mondial | Long terme (≥ 4 ans) |

| Plateformes de micro-crédit-bail financier | +1.8% | Inde, Asie du Sud-Est, Afrique | Moyen terme (2-4 ans) |

| Développement des corridors d'échange de batteries | +1.2% | Inde, Chine, Thaïlande | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les incitations à l'achat prolongées stimulent l'accélération du marché

Les régimes de subventions coordonnés réduisent fortement les coûts d'acquisition. L'Inde a alloué 4 100 crores INR (492 millions USD) aux trois-roues électriques dans le cadre de la proposition FAME-III, avec des réductions progressives conçues pour éviter des chutes brutales de la demande. Une dynamique similaire se développe aux États-Unis et dans l'UE, créant des horizons politiques prévisibles qui soutiennent les investissements dans les capacités de production. Les données historiques montrent un multiplicateur allant jusqu'à 10 fois sur les ventes lors des précédents cycles d'incitation. La certitude qui en résulte réduit les coûts de financement et stabilise le marché des trois-roues électriques dans toutes les régions.

La transformation du dernier kilomètre par le commerce électronique remodèle les schémas de demande

La hausse des volumes de colis pousse les opérateurs logistiques à passer des deux-roues aux trois-roues à plus grande capacité de charge sur le marché des trois-roues électriques. Les utilisateurs commerciaux réalisent des coûts d'exploitation jusqu'à 2,5 fois inférieurs à ceux des alternatives à combustion interne, ce qui stimule directement les revenus des conducteurs dans les marchés émergents. Les détaillants occidentaux testent également des quadricycles électriques, signalant un débordement vers les villes non asiatiques, tandis que les batteries prêtes à l'échange améliorent encore l'utilisation des actifs en réduisant les temps d'arrêt à moins de deux minutes.

La réalisation rapide de la parité du coût total de possession accélère l'adoption

Des périodes de retour sur investissement inférieures à 30 mois prévalent désormais en Inde et en Asie du Sud-Est, même pour les variantes plomb-acide. Les modèles lithium-ion élargissent l'avantage à 15 % par rapport aux homologues à combustion, grâce à des économies de 300 à 400 INR (3,60 à 4,80 USD) sur les dépenses énergétiques quotidiennes. L'économie favorise les flottes à fort kilométrage, stimulant les achats en volume par les entreprises de covoiturage et de livraison de colis.

La hausse de la densité énergétique des batteries lithium-ion permet des avancées en matière de performances

La feuille de route tarifaire de CATL à 56 USD par kWh ramène les coûts des batteries en dessous de 20 % du coût total de construction du véhicule sur le marché des trois-roues électriques. Des véhicules tels que le Super Auto de Montra Electric atteignent une autonomie certifiée de 203 km, éliminant l'anxiété d'autonomie dans les trajets intra-urbains, tandis que des tests de sécurité standardisés selon les protocoles UN ECE R100 renforcent encore la confiance des acheteurs.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Infrastructure de recharge dédiée aux trois-roues insuffisante | -2.8% | Inde, Afrique, Amérique du Sud | Court terme (≤ 2 ans) |

| Volatilité des prix du lithium-ion | -1.9% | Mondial | Moyen terme (2-4 ans) |

| Règles fragmentées de rétrofit et d'homologation | -1.4% | Mondial, spécifique à la juridiction | Long terme (≥ 4 ans) |

| Rappels de sécurité accrus | -0.8% | Inde, Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Infrastructure de recharge dédiée aux trois-roues insuffisante

L'Inde dispose de 11 000 bornes de recharge publiques, soit à peine 1 % des 1,3 million d'unités nécessaires d'ici 2030 sur le marché des trois-roues électriques. Des taux de défaillance dépassant 17 % entament la confiance des utilisateurs, et des « déserts de recharge » apparaissent même dans des régions matures comme la Grande-Bretagne. Les hubs d'échange constituent un remède partiel, mais leur montée en puissance dépend de la standardisation et des flux de capitaux concessionnels.

La volatilité des prix du lithium-ion crée une pression sur le fonds de roulement

Les prix du lithium ont chuté de plus de 80 % en 2024, et ceux du nickel de 40 %, comprimant les marges des mineurs et bouleversant les contrats d'approvisionnement en intrants pour batteries. Les petits équipementiers peinent à maintenir leurs stocks sans épuiser leurs lignes de crédit, ce qui suscite des appels à la création de fonds de garantie de crédit de 25 milliards INR en Inde. La volatilité fausse également les plans d'approvisionnement à long terme, retardant les cycles de renouvellement des plateformes et freinant le marché plus large des trois-roues électriques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisation finale : les applications commerciales transforment la croissance

Les transporteurs de passagers représentaient 81,65 % du marché des trois-roues électriques en 2025, soutenus par une culture de mobilité partagée bien ancrée dans les mégapoles d'Asie du Sud. Pourtant, les transporteurs de marchandises affichent la croissance la plus rapide avec un TCAC de 18,60 %, reflétant l'essor de la logistique du dernier kilomètre. La taille du marché des trois-roues électriques attribuable au transport de marchandises s'élargira donc rapidement jusqu'en 2031.

Des taux d'utilisation plus élevés amplifient les avantages du coût total de possession, encourageant les opérateurs de flottes à adopter des offres combinant financement et échange de batteries qui réduisent considérablement les temps d'arrêt. Les revenus des conducteurs sur des marchés comme le Kenya dépassent déjà ceux des équivalents à combustion, confirmant l'attrait commercial. Les services de transport de passagers afficheront toujours des volumes unitaires stables, bien que la pression concurrentielle des applications de covoiturage tempère leur trajectoire de croissance.

Par type de batterie : la transition technologique s'accélère malgré la domination du plomb-acide

Les batteries plomb-acide détenaient une part de 63,90 % en 2025 grâce à leur faible coût d'entrée, mais les systèmes lithium-ion les surpasseront avec un TCAC de 20,75 % jusqu'en 2031. La part du marché des trois-roues électriques des batteries lithium-ion augmente à mesure que les baisses de prix croisent les références croissantes de densité énergétique. La réduction du coût des batteries de CATL de 110 USD par kWh à mi-2023 à 56 USD à mi-2024 représente un changement fondamental dans l'économie technologique qui accélère l'adoption du lithium-ion.

Les chimies LFP, offrant des caractéristiques thermiques plus sûres, gagnent du terrain dans les flottes municipales et de messagerie à la recherche de cycles d'utilisation prévisibles. Les opérateurs de transport de passagers haut de gamme privilégient les batteries riches en nickel à haute énergie qui étendent l'autonomie au-delà de 200 km, comme le démontre la note de 203 km du Montra Super Auto.

Par puissance nominale : le segment intermédiaire domine les applications commerciales

La plage 2-4 kW a capturé 44,05 % du marché des trois-roues électriques en 2025, offrant un rapport coût-performance optimal pour les usages urbains. Les unités de 4-6 kW connaîtront la croissance la plus rapide, fournissant le couple nécessaire pour les charges utiles plus lourdes et les itinéraires vallonnés à un TCAC de 15,98 %.

Les schémas de standardisation suivent les acteurs établis : la production de 463 413 trois-roues de Bajaj Auto pour l'exercice 2024 façonne les normes de la chaîne d'approvisionnement. L'accent de conception se déplace donc de la puissance de pointe vers l'efficacité soutenue dans ces deux plages de puissance.

Par modèle de recharge : l'échange de batteries s'impose comme une alternative à forte croissance

La recharge fixe par branchement représente encore 87,80 % du parc installé, mais les réseaux d'échange afficheront un TCAC de 23,95 % porté par les applications commerciales nécessitant un temps d'arrêt minimal et le développement d'infrastructures ciblant les corridors à forte utilisation dans les villes secondaires. Le déploiement du service e: Swap de Honda vise 500 stations dans trois métropoles indiennes d'ici mars 2026.

Les modèles économiques d'échange transfèrent la propriété des batteries des opérateurs de véhicules aux fournisseurs d'infrastructure, réduisant les coûts initiaux et éliminant les risques de dégradation des batteries qui préoccupent particulièrement les utilisateurs commerciaux à forte utilisation quotidienne. Cependant, la standardisation inter-équipementiers reste un obstacle, limitant l'expansion aux écosystèmes de fabricants alliés ces derniers temps.

Analyse géographique

L'Asie-Pacifique a dominé le marché des trois-roues électriques avec une part de 72,10 % en 2025. L'Inde seule a vendu 580 000 unités en 2023, une hausse de 65 % en glissement annuel grâce aux subventions FAME-II. Les fournisseurs chinois, portés par la suroffre nationale de véhicules électriques, canalisent les capacités excédentaires vers l'Asie du Sud-Est, notamment une usine indonésienne de 150 millions USD par Yadea. L'objectif de la Thaïlande de 1 450 stations d'échange soutenant 650 000 deux-roues d'ici 2030 souligne l'élan des infrastructures soutenues par l'État.

Le Moyen-Orient et l'Afrique est la région à la croissance la plus rapide avec un TCAC de 19,55 %. La pénétration des Émirats arabes unis est passée de 0,7 % en 2021 à 13 % en 2023 dans le cadre des objectifs de neutralité carbone 2050. Les marchés africains adoptent les deux-roues et trois-roues comme principaux générateurs de revenus ; le Rwanda exploite des hubs d'échange alimentés à l'énergie solaire pour surmonter les goulets d'étranglement du réseau électrique. L'Europe et l'Amérique du Nord enregistrent une adoption plus mesurée. Les importations de micro-véhicules électriques font face à des droits de douane croissants, pouvant doubler les prix de modèles tels que l'Eli ZERO dans les flottes américaines. Néanmoins, les initiatives de fret urbain et les zones à vitesse limitée ouvrent des niches pour les trois-roues compacts, soutenant un TCAC de 11,41 % en Amérique du Nord.

Paysage concurrentiel

La concentration du marché reste faible, Mahindra Electric Mobility, YC Electric Vehicle et Saera Electric Auto détenant la majorité de la part de marché. Cela laisse de la place aux spécialistes régionaux et aux nouveaux entrants pour se développer. Hero MotoCorp a investi 900 crores INR (108 millions USD) dans Altigreen Propulsion Labs pour accélérer son entrée sur le marché. Bajaj Auto, quant à lui, prévoit cinq nouveaux modèles et une capacité mensuelle de 40 000 unités d'ici mars 2025.

Les partenariats d'infrastructure constituent un deuxième terrain de compétition. L'envergure du réseau de Battery Smart confère des coûts de changement significatifs, donnant aux équipementiers affiliés un avantage de distribution. Sur le plan réglementaire, la norme de sécurité américaine FMVSS 305a, en vigueur depuis février 2025, favorise les fabricants disposant d'une documentation solide, orientant la part vers les acteurs techniquement sophistiqués.

La plateforme de crédit-bail de 1,5 milliard USD de Macquarie, garantie par une tranche de 200 millions USD du Fonds vert pour le climat, fournit des véhicules, des batteries et des financements groupés en Inde. Un tel écosystème intègre la propriété des actifs, l'approvisionnement en énergie et la souscription de crédit, des différenciateurs clés dans un marché des trois-roues électriques à forte intensité capitalistique mais fragmenté.

Leaders du secteur des trois-roues électriques

Mahindra Electric Mobility Ltd

YC Electric Vehicle Pvt Ltd

Bajaj Auto Ltd

Piaggio & C. SpA

Chongqing Zongshen Vehicle Co Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Bajaj Auto a annoncé une nouvelle marque de trois-roues électriques avec cinq modèles et une capacité mensuelle de 40 000 unités d'ici mars 2025.

- Novembre 2024 : Honda Power Pack Energy India a lancé un déploiement de 500 stations e: Swap à Bengaluru, Delhi et Mumbai d'ici mars 2026.

- Novembre 2024 : Mahindra a dévoilé les SUV électriques BE 6e et XEV 9e, marquant un investissement plus profond dans son architecture de véhicules électriques.

Portée du rapport mondial sur le marché des trois-roues électriques

Le marché des trois-roues électriques couvre les dernières tendances et développements technologiques, la demande par utilisation finale, type de batterie et géographie. Outre une étude détaillée sur les principaux acteurs du marché des trois-roues électriques, leurs innovations, stratégies, etc. sont également couverts dans le rapport.

| Transport de passagers |

| Transport de marchandises |

| Lithium-ion |

| Plomb-acide |

| Moins de 2 kW |

| 2 - 4 kW |

| 4 - 6 kW |

| Plus de 6 kW |

| Recharge fixe (par branchement) |

| Échange de batteries |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN (Indonésie, Thaïlande, Vietnam, Philippines, Malaisie) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG (Arabie saoudite, Émirats arabes unis, Qatar, Oman, Koweït, Bahreïn) |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par utilisation finale | Transport de passagers | ||

| Transport de marchandises | |||

| Par type de batterie | Lithium-ion | ||

| Plomb-acide | |||

| Par puissance nominale (kW) | Moins de 2 kW | ||

| 2 - 4 kW | |||

| 4 - 6 kW | |||

| Plus de 6 kW | |||

| Par modèle de recharge | Recharge fixe (par branchement) | ||

| Échange de batteries | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Reste de l'Amérique du Nord | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| ASEAN (Indonésie, Thaïlande, Vietnam, Philippines, Malaisie) | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG (Arabie saoudite, Émirats arabes unis, Qatar, Oman, Koweït, Bahreïn) | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des trois-roues électriques et à quelle vitesse croît-il ?

Le marché vaut 4,2 milliards USD en 2026 et devrait atteindre 8,47 milliards USD d'ici 2031 à un TCAC de 15,08 %.

Quelle région est actuellement en tête du marché des trois-roues électriques et laquelle se développe le plus rapidement ?

L'Asie-Pacifique détient 72,10 % des revenus mondiaux en 2025, tandis que le Moyen-Orient et l'Afrique est la région à la croissance la plus rapide avec un TCAC de 19,55 % jusqu'en 2031.

Quels sont les principaux facteurs stimulant l'adoption sur le marché ?

Les incitations à l'achat prolongées, la demande croissante du commerce électronique pour le dernier kilomètre et la parité rapide du coût total de possession ajoutent chacune plus de 3 points de pourcentage au TCAC prévu, rendant les trois-roues électriques financièrement attractifs pour les opérateurs de flottes.

Quels problèmes d'infrastructure ou de chaîne d'approvisionnement pourraient ralentir la croissance ?

Une pénurie de bornes de recharge dédiées aux trois-roues — l'Inde n'en compte que 11 000 pour un besoin de 1,3 million — et la volatilité des prix du lithium qui pèse sur le fonds de roulement réduisent ensemble le TCAC potentiel de près de 5 points de pourcentage.

Comment l'échange de batteries influence-t-il l'économie des flottes ?

L'échange réduit les temps d'arrêt à moins de deux minutes et transfère la propriété des batteries hors du bilan de l'opérateur ; Battery Smart en Inde a déjà enregistré 50 millions d'échanges dans 1 400 stations, soulignant la scalabilité du modèle.

Dernière mise à jour de la page le: