Taille et part du marché des véhicules GNC et GPL en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

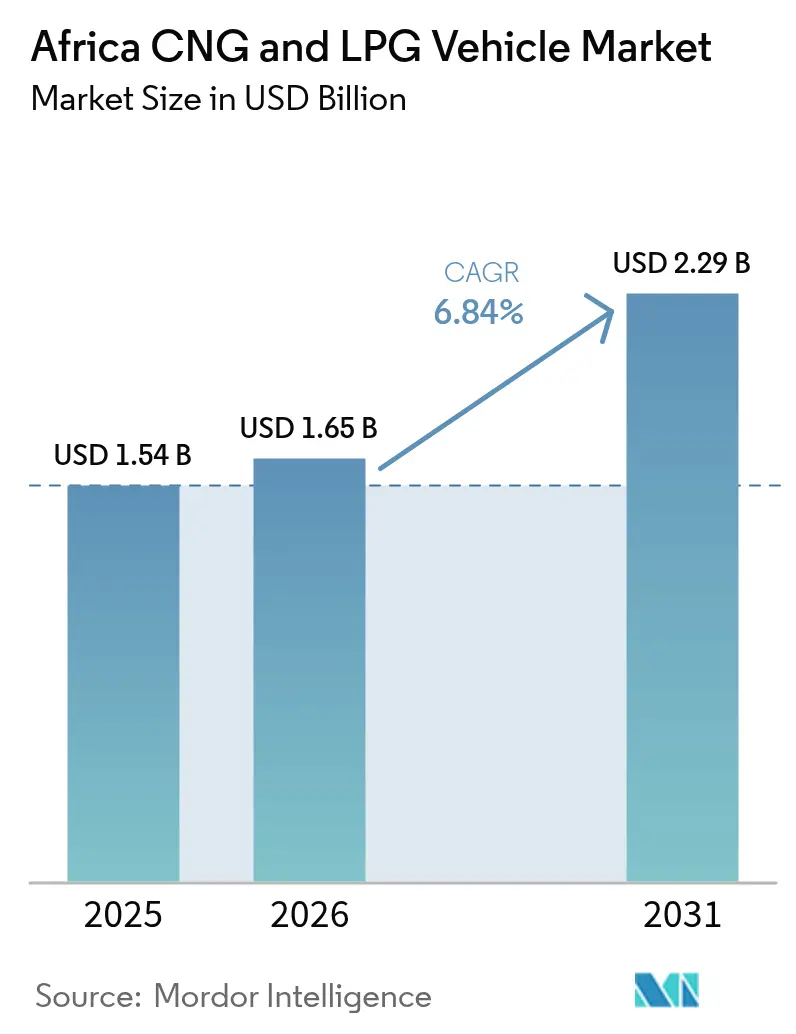

| Taille du marché de l'année de base (2025) | 1.54 Milliards de dollars |

| Taille du Marché (2026) | 1.65 Milliards de dollars |

| Taille du Marché (2031) | 2.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.84% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules GNC et GPL en Afrique par Mordor Intelligence

La taille du marché des véhicules GNC et GPL en Afrique est estimée à 1,65 milliard USD en 2026, en progression par rapport à la valeur de 2025 de 1,54 milliard USD, avec des projections pour 2031 s'établissant à 2,29 milliards USD, soit une croissance à un CAGR de 6,84 % sur la période 2026-2031. Alors que les prix du pétrole fluctuent, l'avantage de coût des carburants gazeux se fait plus prononcé, une tendance soulignée par des programmes nationaux intégrant des objectifs de diversification des carburants dans les politiques énergétiques à long terme. L'Initiative présidentielle GNC du Nigeria, avec un investissement significatif dans les actifs de ravitaillement et la conversion de nombreux véhicules, souligne le rôle de l'État dans l'accélération de l'adoption par le secteur privé. Grâce à un vaste réseau de stations GNC, l'Égypte offre un modèle d'infrastructure mature que d'autres nations africaines cherchent désormais à reproduire. Parallèlement, les fournisseurs de technologie introduisent des kits de rétrofit, rendant la transition plus abordable pour les flottes commerciales, et les projets de gazoducs transfrontaliers garantissent une qualité de carburant constante à travers l'Afrique de l'Ouest.

Points clés du rapport

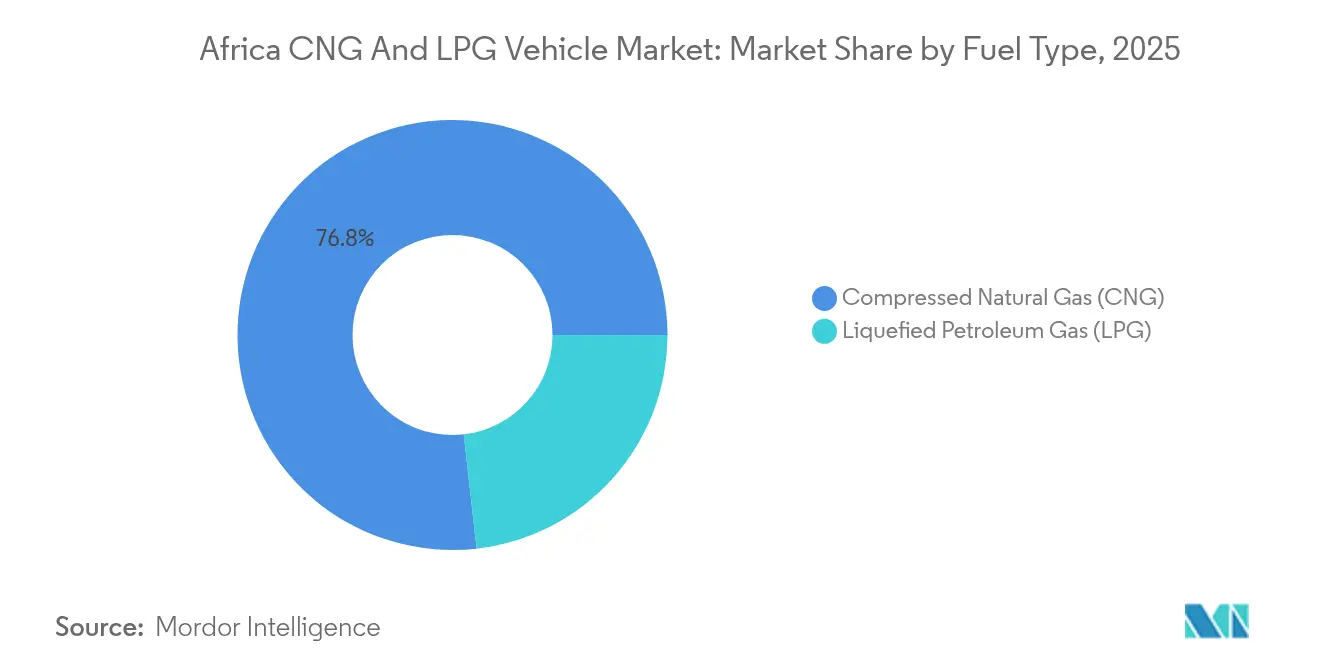

- Par type de carburant, le GNC a dominé avec une part de revenus de 76,79 % en 2025 ; il est également prévu de progresser à un CAGR de 6,74 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières ont représenté 62,88 % des ventes en 2025 ; les bus et autocars devraient croître à un CAGR de 6,90 % jusqu'en 2031.

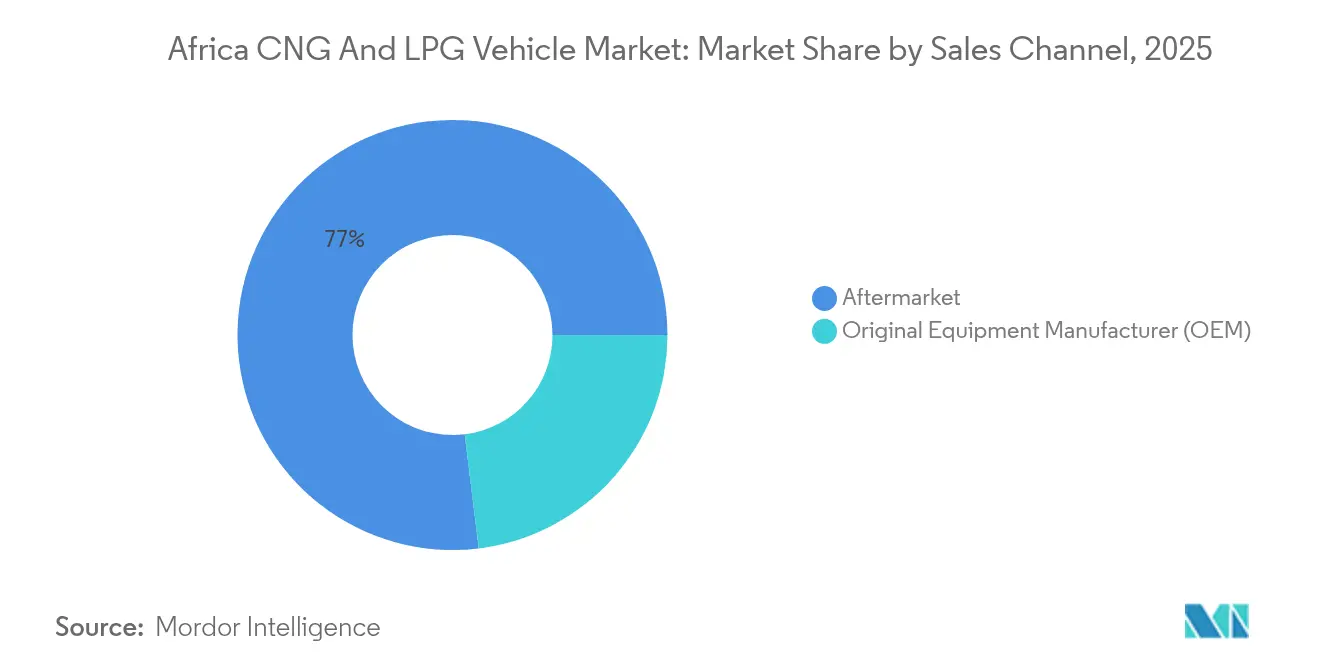

- Par canal de vente, le marché secondaire a contrôlé 76,95 % des conversions en 2025 ; les ventes aux fabricants d'équipement d'origine (OEM) devraient se développer à un CAGR de 6,92 % jusqu'en 2031.

- Par technologie de conversion, les systèmes bicarburation essence-gaz ont capturé 68,10 % des installations en 2025 ; les plateformes dédiées aux carburants gazeux devraient augmenter à un CAGR de 6,87 % d'ici 2031.

- Par pays, l'Égypte a détenu 38,40 % du volume de 2025, tandis que le Nigeria est positionné pour le CAGR le plus rapide de 6,89 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des véhicules GNC et GPL en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissements dans les infrastructures de ravitaillement | +1.8% | Nigeria, Égypte, Afrique du Sud en tête ; répercussions au Maroc et en Éthiopie | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales en faveur des carburants gazeux | +1.5% | Nigeria, Égypte en priorité ; Tanzanie, Ghana comme marchés secondaires | Court terme (≤ 2 ans) |

| Volatilité des prix des carburants | +1.2% | Mondial, avec l'impact le plus élevé dans les économies dépendantes des importations | Court terme (≤ 2 ans) |

| Normes d'émission plus strictes | +0.9% | Afrique du Sud, Égypte en tête ; adoption progressive dans la région CEDEAO | Long terme (≥ 4 ans) |

| Hubs ruraux micro-GNL vers GNC | +0.7% | Zones rurales du Nigeria, Kenya, Tanzanie en expansion | Moyen terme (2 à 4 ans) |

| Conversion des flottes de covoiturage | +0.6% | Centres urbains : Lagos, Le Caire, Johannesburg, Nairobi, Accra | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des investissements dans les infrastructures de ravitaillement

La NNPC du Nigeria vise plusieurs stations GNC d'ici 2025, et l'Égypte exploite déjà de nombreux sites, conférant aux deux nations un avantage considérable de premier entrant en matière de couverture du réseau [1]« La NNPC prévoit 100 stations GNC d'ici 2025 », NNPC Limited, nnpclimited.com. Des capitaux affluent également vers des hubs micro-GNL vers GNC qui monétisent les volumes de gaz associé précédemment torchés, réduisant les coûts unitaires de transport pour les opérateurs ruraux. Les accords de gazoduc Nigeria–Maroc et de liaison gazière Nigeria–Guinée équatoriale soulignent les ambitions régionales d'unifier les spécifications d'approvisionnement. Les premiers investisseurs bénéficient d'avantages de localisation car l'infrastructure précède généralement la demande, verrouillant les corridors urbains à fort trafic. À mesure que les stations se multiplient, les propriétaires de flottes basent de plus en plus leurs plans d'achat sur la proximité assurée du ravitaillement plutôt que sur des constructions futures spéculatives.

Incitations et subventions gouvernementales pour les carburants gazeux

L'Initiative présidentielle GNC du Nigeria regroupe des remises de conversion, des exonérations fiscales et des transitions obligatoires des flottes du secteur public visant un million de véhicules — soit environ la moitié de la flotte commerciale actuelle — d'ici 2027 [2]« Fiche d'information du programme 2025 », Initiative présidentielle GNC, pcng.ng. Les conversions achevées en Tanzanie illustrent l'effet catalytique même d'un soutien fiscal modeste lorsqu'il est associé à des flottes pilotes visibles. De tels cadres font pencher les calculs du coût total de possession décisivement en faveur des carburants gazeux, mais la viabilité fiscale dépend de capitaux privés complémentaires dans les infrastructures et la prestation de services. Les structures d'investissement public-privé coordonnées sont importantes car des dépenses de subventions non maîtrisées risquent d'évincer d'autres priorités de transition énergétique. Ainsi, les architectes des politiques conçoivent de plus en plus des clauses d'extinction qui suppriment progressivement les incitations lorsque la densité du réseau approche de l'autosuffisance économique.

Volatilité des prix de l'essence et du diesel

La volatilité des prix pétroliers comprime les délais de rentabilisation : les opérateurs font état d'économies de carburant d'environ deux cinquièmes avec le GNC, récupérant les dépenses de conversion en 12 à 18 mois aux niveaux de prix actuels [3]« Mise à jour du marché du gaz naturel 2024 », Agence internationale de l'énergie, iea.org. Les économies africaines dépendantes des importations subissent la pression le plus fortement, générant des appétits structurels pour des alternatives au gaz naturel d'origine nationale. Toutefois, la réponse est modérée par la capacité d'installation ; lors de fortes hausses des prix, les ateliers peinent à répondre aux brusques afflux de commandes de conversion, retardant l'impact. Une élévation soutenue des prix, plutôt que des pics épisodiques, s'avère donc déterminante pour justifier les dépenses en capital tant pour les flottes que pour les développeurs de stations. Dans cet environnement, les entreprises qui se couvrent par des contrats bicombustibles ou à l'échelle de la flotte stabilisent leurs marges opérationnelles face aux fluctuations du pétrole mondial.

Normes d'émission des véhicules plus strictes

L'initiative du PNUE « Véhicules d'occasion plus sûrs et plus propres pour l'Afrique » préconise des seuils équivalents à Euro 4 pour les véhicules importés, poussant indirectement les flottes vers des mélanges de carburants à moindre teneur en carbone. L'Afrique du Sud et l'Égypte ont déjà mis en œuvre les Règlements UNECE 110 et 115, standardisant la conformité des équipements et des rétrofits en matière de sécurité et réduisant les primes d'assurance pour les opérateurs professionnels. Comme les véhicules d'occasion représentent jusqu'aux quatre cinquièmes des ajouts annuels aux flottes, les fuites dans l'application diluent encore l'impact immédiat ; cependant, l'augmentation des capacités d'inspection aux postes douaniers signale un resserrement de la surveillance. À long terme, des redevances routières basées sur les émissions — actuellement à l'étude en Afrique du Sud — pourraient encore renforcer les signaux de prix favorisant les carburants gazeux. Les opérateurs réagissent en repositionnant les actifs diesel anciens sur des routes secondaires tout en orientant les nouvelles acquisitions vers des options GNC conformes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementation inadéquate | -1.1% | Afrique subsaharienne hors Afrique du Sud ; capacité d'application limitée | Long terme (≥ 4 ans) |

| Portefeuille OEM limité | -0.8% | Mondial, avec un impact aigu sur les marchés préférant les véhicules neufs aux conversions | Moyen terme (2 à 4 ans) |

| Perturbations de l'approvisionnement en gaz | -0.6% | Nigeria, Égypte en priorité ; Tanzanie, Ghana comme marchés secondaires avec des dépendances aux gazoducs | Court terme (≤ 2 ans) |

| Problèmes de perception de la sécurité | -0.5% | Nigeria, Kenya, Tanzanie où les pratiques de conversion informelles sont répandues | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Cadres réglementaires inadéquats

Les lacunes réglementaires favorisent les ateliers informels qui installent des réservoirs haute pression non certifiés, soulevant des préoccupations de sécurité qui érodent la confiance des consommateurs. Les protocoles d'approbation diffèrent considérablement d'un État africain à l'autre, augmentant les coûts de conformité pour les fournisseurs de kits qui doivent personnaliser leurs dossiers pour chaque juridiction. En l'absence de règles harmonisées sur la qualité des carburants, les flottes transfrontalières risquent des dommages moteur lorsque les indices de méthane ou les niveaux d'octane du GPL varient de manière inattendue. Une telle friction fragmente les économies d'échelle, empêchant les OEM de s'engager dans des lignes d'assemblage dédiées. Les discussions de la CEDEAO sur les spécifications standard des carburants gazeux pourraient abaisser ces barrières, mais les progrès restent progressifs et politiquement sensibles.

Portefeuille limité de véhicules OEM à carburant gazeux

Peu de constructeurs automobiles proposent des variantes GNC ou GPL montées en usine adaptées aux cycles d'utilisation africains. La décision de Westport Fuel Systems en 2025 de céder sa division véhicules légers pour un montant considérable souligne un retrait stratégique des segments de volume, resserrant les options d'approvisionnement. Les importateurs qui dépendent de modèles d'origine européenne font face à la volatilité des devises qui gonfle les coûts à l'atterrissage, réduisant les différentiels de prix par rapport au diesel. La réticence des OEM découle en partie des limitations de volume perçues, mais la pénétration des kits du marché secondaire démontre une demande latente que le secteur formel n'a pas satisfaite. À terme, des partenariats tels que la coentreprise HPDI Volvo–Westport laissent entrevoir un intérêt renouvelé pour les niches poids lourds où les économies de carburant justifient des groupes motopropulseurs premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de carburant : l'infrastructure GNC calibre la trajectoire de croissance

Le gaz naturel comprimé a commandé une part de revenus de 76,79 % en 2025, reflétant les réseaux de stations denses en Égypte et les corridors émergents au Nigeria. La taille du marché des véhicules GNC et GPL en Afrique pour les unités alimentées au GNC est prévue de grimper à un CAGR de 6,74 % jusqu'en 2031, à mesure que des gazoducs supplémentaires réduisent les coûts du méthane en gros et rendent les prix de détail plus compétitifs. Les prérequis d'infrastructure créent des oligopoles naturels dans les centres urbains, incitant à la conclusion de contrats d'approvisionnement à long terme entre les opérateurs de flottes et les consortiums de stations. Le GPL continue de desservir les territoires sans accès aux gazoducs, offrant la commodité du gaz en bouteille là où la densité routière est faible mais où la distribution de gaz de cuisson existe déjà.

Néanmoins, à mesure que l'approvisionnement par gazoduc s'enfonce davantage à l'intérieur des terres, la logique d'investissement s'oriente vers le GNC pour le fret à utilisation intensive. Une fois mis en service, le tronçon Nigeria-Maroc élargira vraisemblablement l'accès au marché du GNC dans l'Afrique de l'Ouest intérieure. Cette extension élargira encore davantage l'écart de coûts entre le GNC et le GPL, poussant les flottes mixtes vers des stratégies monofuel qui simplifient la maintenance.

Par type de véhicule : les flottes commerciales ancrent l'adoption précoce

Les voitures particulières ont représenté 62,88 % des conversions cumulées en 2025, mais les bus et autocars devraient mener la croissance à un CAGR de 6,90 % jusqu'en 2031. Le transport en commun urbain à kilométrage élevé amplifie les économies : un bus de ville effectuant des services en triple équipe peut récupérer les coûts de conversion en un seul exercice fiscal, rendant les calculs de rentabilisation impérieux. La logistique de fret voit également un intérêt croissant, illustré par le déploiement par le Groupe Dangote de plusieurs camions GNC qui déplacent collectivement des volumes de diesel considérables.

La part de marché des véhicules GNC et GPL en Afrique captée par les catégories commerciales s'élargira à mesure que le commerce électronique accélère l'utilisation des fourgons de livraison et que les opérateurs cherchent à se protéger contre les fluctuations des prix du pétrole. L'adoption par les voitures particulières, bien que plus lente, progresse parallèlement à la confiance du public renforcée par des exemples de flottes visibles et une densité croissante des stations. La trajectoire implique une courbe d'adoption commerciale en premier, les consommateurs particuliers suivant une fois que la commodité infrastructurelle atteint la parité avec les carburants traditionnels.

Par canal de vente : domination du rétrofit, potentiel de croissance OEM

Les conversions du marché secondaire ont représenté 76,95 % des installations de 2025 car la disponibilité des kits et la familiarité des ateliers ont surmonté le catalogue OEM limité. Les coûts de conversion restent accessibles pour les petits propriétaires de flottes lorsqu'ils sont associés à un financement par versements fourni par le vendeur. Sur l'horizon de prévision, les livraisons OEM devraient se développer à un CAGR de 6,92 %, augmentant leur part du marché des véhicules GNC et GPL en Afrique à mesure que les garanties constructeur et la télémétrie intégrée en usine séduisent les acheteurs professionnels. Les incitations politiques qui exemptent les modèles à carburant gazeux fabriqués en usine des droits d'importation en Égypte et au Kenya font davantage pencher les décisions vers l'approvisionnement OEM.

Pourtant, les réseaux de services axés sur le rétrofit resteront pertinents en ciblant les actifs diesel anciens que les flottes ne peuvent pas remplacer immédiatement. Une phase de coexistence est donc attendue où les centres de rétrofit opèrent aux côtés des concessions de marques, s'intégrant parfois en tant qu'installateurs certifiés pour préserver la couverture de garantie.

Par technologie de conversion : la flexibilité bicarburation persiste

Les systèmes bicarburation essence-gaz ont sécurisé 68,10 % du volume de 2025, soulignant la préférence des opérateurs pour une capacité de carburant redondante pendant la phase de construction des infrastructures. Ces systèmes permettent un basculement transparent entre le carburant liquide et gazeux, atténuant l'anxiété d'autonomie et soutenant les opérations transfrontalières où la disponibilité du gaz reste inégale. Les configurations GNC ou GPL dédiées dépasseront à un CAGR de 6,87 % à mesure que la densité des stations s'améliorera, attirant les propriétaires désireux de réservoirs plus légers et d'une maintenance simplifiée.

Les kits bicombustible diesel-GNC pour les camions lourds permettent des économies de carburant quasi immédiates en compensant jusqu'aux deux cinquièmes du diesel par du gaz naturel, offrant des réductions d'émissions mesurables sans sacrifier les exigences de couple. Les fournisseurs se différencient par des modules de contrôle moteur avancés qui optimisent la combustion en temps réel, améliorant l'efficacité thermique et la durabilité des cylindres. Le modèle évolutif suggère une domination bicarburation pendant l'enfance des infrastructures, cédant progressivement du terrain aux systèmes dédiés une fois que les perceptions de fiabilité sont consolidées.

Analyse géographique

La part de 38,40 % de l'Égypte en 2025 reflète trois décennies de stratégie d'État méthodique : découvertes de gaz, déploiements de stations ville par ville et ateliers mobiles qui convertissent les taxis à grande échelle. Cette fondation établit le marché des véhicules GNC et GPL en Afrique comme une option courante pour les navetteurs égyptiens. Le Nigeria, en revanche, contribue la dynamique de croissance la plus importante, avec un CAGR prévu de 6,89 % jusqu'en 2031. La pénétration urbaine est si étendue que les taxis au Caire font régulièrement la queue pour le GNC, normalisant le carburant pour les automobilistes privés qui le considéraient autrefois comme purement commercial. La clarté réglementaire — adoption du Règlement UNECE 115, audits de sécurité des stations et inspections périodiques des cylindres — renforce la confiance des utilisateurs, réduisant le risque perçu et encourageant un renouvellement plus rapide des flottes vers des plateformes GNC dédiées.

Le Nigeria a adopté une voie interventionniste, combinant des allocations de subventions avec des investissements dans les infrastructures pour accélérer la demande. L'Initiative présidentielle GNC engage un montant considérable pour de nouvelles stations, la formation des techniciens et le financement concessionnel des conversions, propulsant le marché des véhicules GNC et GPL en Afrique dans le discours médiatique grand public. La portée géographique s'étend au-delà de Lagos et d'Abuja via des hubs micro-GNL vers GNC qui permettent aux dépôts éloignés de ravitailler les camions lourds sans accès aux gazoducs. Les collaborations avec le gazoduc Nigeria-Maroc prévu promettent une convergence éventuelle des prix à travers l'Afrique de l'Ouest, renforçant le statut du Nigeria en tant que plaque tournante régionale d'approvisionnement.

La tension imminente sur l'approvisionnement en gaz modère le rythme d'adoption en Afrique du Sud, suscitant des discussions sur les expansions des terminaux d'importation de GPL et la diversification des énergies alternatives. Les incitations en faveur des véhicules électriques concurrencent directement la part d'esprit des voitures particulières. Cependant, les opérateurs de fret modélisent toujours des scénarios de coût total de possession favorisant les carburants gazeux par rapport aux batteries, notamment pour les itinéraires longue distance avec des marges de charge utile strictes. Ailleurs, le Ghana et la Tanzanie se concentrent sur la modernisation des infrastructures GPL, créant des tremplins vers un futur GNC, où les découvertes de gaz locales sont monétisées. Les dialogues politiques de la CEDEAO et de la SADC sur l'harmonisation de la qualité des carburants présagent un continent où les flottes transfrontalières pourraient se ravitailler de manière transparente selon des normes uniformes.

Paysage concurrentiel

Le marché des véhicules GNC et GPL en Afrique reste fragmenté, avec des spécialistes technologiques, des OEM mondiaux et des intégrateurs locaux qui se disputent des positions. Iveco S.p.A., Volkswagen AG et AB Volvo maintiennent une envergure d'ingénierie mondiale, commercialisant des modèles à carburant gazeux fabriqués en usine qui séduisent les entreprises à la recherche de certitudes en matière de garantie. Les leaders des kits de conversion tels que Landi Renzo S.p.A., BRC Gas Equipment et Prins Autogassystemen maintiennent une forte fidélité des ateliers en regroupant des outils de formation et de diagnostic. Les entités africaines — notamment NGVAfrica et African Gas Equipment — comblent les écarts de coûts en adaptant les kits importés aux cylindres d'origine locale, réduisant ainsi les factures de conversion globales.

Les alliances stratégiques se multiplient. La coentreprise Volvo–Westport de 2024 commercialise des systèmes de carburant HPDI pour les camions longue distance, exploitant la niche des poids lourds où les marges sur les carburants justifient une technologie d'injecteurs avancée. Les intégrateurs de systèmes s'associent à des établissements de microfinance pour proposer des packages de conversion en crédit-bail avec option d'achat, allégeant les obstacles de trésorerie initiaux pour les petits opérateurs. La consolidation semble inévitable à mesure que les déploiements de stations nécessitent une intensité de capital qui favorise les acteurs disposant d'une capacité de bilan ou d'un soutien multilatéral. Les fusions pourraient débuter dans les services, où la combinaison de l'approvisionnement en pièces détachées et des plateformes de télémétrie génère des économies d'échelle immédiates.

La numérisation est le nouveau champ de bataille. Les portails de gestion de flotte en temps réel suivent la consommation de gaz, prédisent les inspections de cylindres et planifient la maintenance préventive. Les fournisseurs qui intègrent de telles analyses dans leur matériel capturent des relations clients plus fidèles et débloquent des modèles contractuels basés sur la performance. Sur la période de prévision, le marché des véhicules GNC et GPL en Afrique progressera vraisemblablement vers des écosystèmes verticalement intégrés couvrant l'approvisionnement en gaz, la propriété des stations, les services de conversion et la gestion de flotte activée par les données.

Leaders du secteur des véhicules GNC et GPL en Afrique

SEAT S.A.

ExoGas

Zavoli S.r.l.

BRC Gas Equipment

Cummins Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Westport Fuel Systems a accepté de céder son segment véhicules légers à Heliaca Investments pour 73,1 millions USD, avec des compléments de prix conditionnels allant jusqu'à 6,5 millions USD, orientant les ressources vers la commercialisation du système HPDI pour les poids lourds.

- Août 2024 : Le Nigeria et la Guinée équatoriale ont signé un cadre pour avancer sur un gazoduc transfrontalier destiné à soutenir l'approvisionnement régional en GNC et à standardiser la qualité des carburants.

- Juillet 2024 : Volvo Group et Westport Fuel Systems ont inauguré une coentreprise visant le déploiement mondial des systèmes HPDI pour poids lourds, mettant l'accent sur la flexibilité du gaz naturel renouvelable et de l'hydrogène.

Périmètre du rapport sur le marché des véhicules GNC et GPL en Afrique

Les véhicules à moteur alimentés par des carburants alternatifs, notamment le gaz de pétrole liquéfié et le gaz naturel comprimé, dans le but de réduire les émissions de gaz à effet de serre, sont désignés sous le terme de véhicules GNC et GPL.

Le marché des véhicules GNC et GPL en Afrique est segmenté par type de carburant, type de véhicule, canal de vente et pays. Par type de carburant, le marché est segmenté en gaz naturel comprimé (GNC) et gaz de pétrole liquéfié (GPL). Par type de véhicule, le marché est segmenté en voitures particulières et véhicules commerciaux. Par canal de vente, le marché est segmenté en OEM et marché secondaire, et sur la base du pays, le marché est segmenté en Égypte, Nigeria, Afrique du Sud, Afrique du Nord, Maroc, Éthiopie et reste de l'Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché sont basés sur la valeur (USD).

| Gaz naturel comprimé (GNC) |

| Gaz de pétrole liquéfié (GPL) |

| Voitures particulières |

| Véhicules commerciaux légers |

| Véhicules commerciaux moyens et lourds |

| Bus et autocars |

| Fabricant d'équipement d'origine (OEM) |

| Marché secondaire |

| GNC/GPL dédié |

| Bicarburation (essence-gaz) |

| Bicombustible diesel-GNC (véhicules utilitaires lourds) |

| Égypte |

| Nigeria |

| Afrique du Sud |

| Maroc |

| Éthiopie |

| Reste de l'Afrique |

| Par type de carburant | Gaz naturel comprimé (GNC) |

| Gaz de pétrole liquéfié (GPL) | |

| Par type de véhicule | Voitures particulières |

| Véhicules commerciaux légers | |

| Véhicules commerciaux moyens et lourds | |

| Bus et autocars | |

| Par canal de vente | Fabricant d'équipement d'origine (OEM) |

| Marché secondaire | |

| Par technologie de conversion | GNC/GPL dédié |

| Bicarburation (essence-gaz) | |

| Bicombustible diesel-GNC (véhicules utilitaires lourds) | |

| Par pays | Égypte |

| Nigeria | |

| Afrique du Sud | |

| Maroc | |

| Éthiopie | |

| Reste de l'Afrique |

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché des véhicules GNC et GPL en Afrique d'ici 2031 ?

Le marché devrait atteindre 2,29 milliards USD d'ici 2031, progressant à un CAGR de 6,84 %.

Quel pays est actuellement en tête de l'adoption ?

L'Égypte est en tête avec 38,40 % des conversions de 2025, soutenue par plus de 800 stations GNC.

Pourquoi les bus et autocars basculent-ils le plus rapidement vers les carburants gazeux ?

Le kilométrage annuel élevé raccourcit les délais de rentabilisation, entraînant un CAGR de 6,90 % des conversions pour ces véhicules.

Quelle est l'importance du rôle du marché secondaire dans les conversions ?

Les kits de rétrofit représentent 76,95 % des installations de 2025, reflétant la disponibilité limitée des modèles OEM.

Quelles mesures politiques accélèrent l'adoption au Nigeria ?

L'Initiative présidentielle GNC combine des remises de conversion, des incitations fiscales et des mandats de flotte publique soutenus par 450 millions USD de financement.

Quelle tendance technologique façonne les applications pour poids lourds ?

Les systèmes bicombustible HPDI, commercialisés via la coentreprise Volvo-Westport, permettent aux moteurs diesel de remplacer jusqu'à 45 % du diesel par du gaz naturel.

Dernière mise à jour de la page le: