Taille et part du marché des véhicules GNC et GPL

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

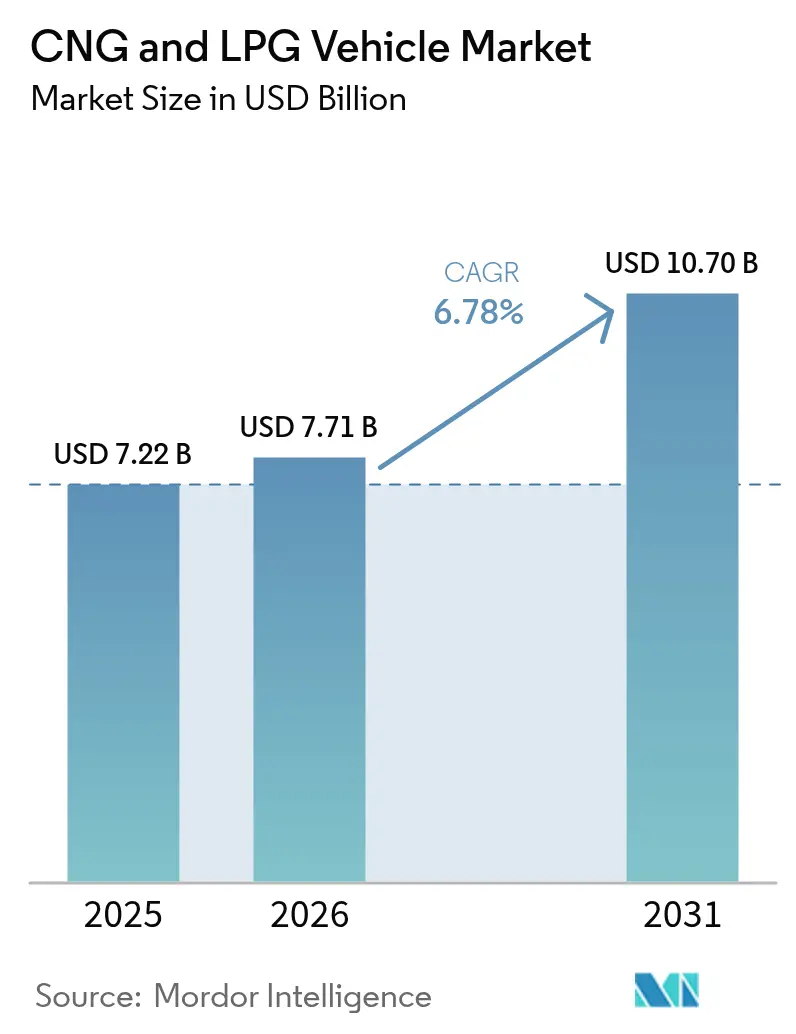

| Taille du Marché (2026) | 7.71 Milliards de dollars |

| Taille du Marché (2031) | 10.7 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.78% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules GNC et GPL par Mordor Intelligence

La taille du marché mondial des véhicules GNC et GPL en 2026 est estimée à 7,71 milliards USD, en hausse par rapport à la valeur de 2025 de 7,22 milliards USD, avec des projections pour 2031 indiquant 10,7 milliards USD, croissant à un TCAC de 6,78 % sur la période 2026-2031. La multiplication des incitations gouvernementales, l'expansion des infrastructures de ravitaillement et les technologies qui éliminent les obstacles d'utilisation hérités ont fait passer le marché des véhicules GNC et GPL d'une alternative de niche à une option grand public. Les opérateurs de flottes considèrent désormais les carburants gazeux comme des solutions de transition à long terme offrant des coûts d'exploitation réduits et une conformité réglementaire assurée. Le déploiement rapide de stations, notamment en Asie-Pacifique et en Afrique, améliore la confiance en l'autonomie, tandis que les configurations à double cylindre et les transmissions automatiques apportent une parité de fonctionnalités avec les versions à essence. Le gaz naturel renouvelable (GNR) et le bio-GNC ouvrent de nouveaux leviers de décarbonation et protègent contre les fluctuations des prix du gaz fossile, attirant les flottes commerciales qui privilégient les réductions d'émissions de portée 3. L'intensité concurrentielle s'accroît à mesure que les constructeurs automobiles établis élargissent leurs gammes équipées en usine et que de nouveaux entrants courtisent les segments de la logistique, du transport en commun et du covoiturage avec des services bio-GNC clés en main.

Principaux enseignements du rapport

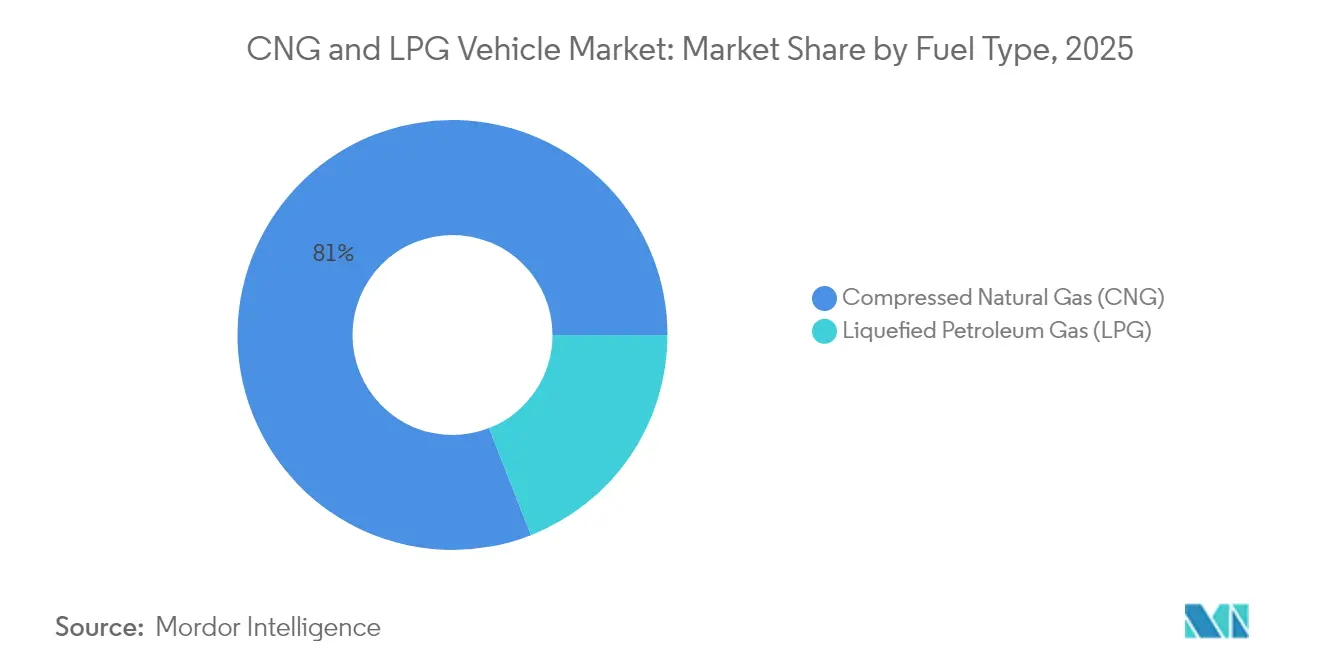

- Par type de carburant, le gaz naturel comprimé détenait 80,95 % de la part du marché des véhicules GNC et GPL en 2025, tandis que le biogaz comprimé devrait progresser à un TCAC de 12,42 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières étaient en tête avec une part de revenus de 62,10 % en 2025 ; les deux et trois-roues devraient se développer à un TCAC de 10,55 % jusqu'en 2031.

- Par canal de vente, les modèles équipés en usine représentaient 70,35 % de la taille du marché des véhicules GNC et GPL en 2025, tandis que les rétrofits enregistraient le TCAC projeté le plus élevé à 10,49 % jusqu'en 2031.

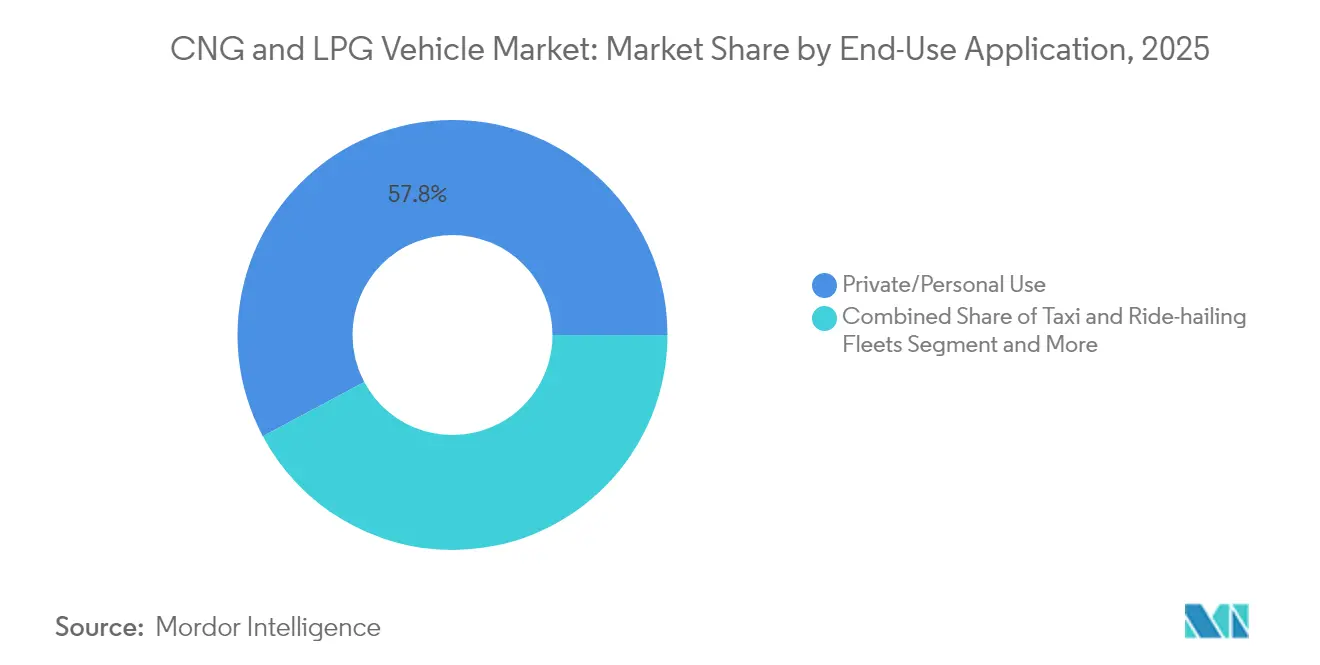

- Par application finale, l'usage privé représentait 57,80 % des revenus de 2025 ; les flottes de taxis et de covoiturage sont positionnées pour un TCAC de 8,62 % jusqu'en 2031.

- Par type de cylindre, les cylindres entièrement métalliques de Type I captaient 64,60 % de la demande de 2025, mais les composites à liner polymère de Type IV enregistreront un TCAC de 15,96 % jusqu'en 2031.

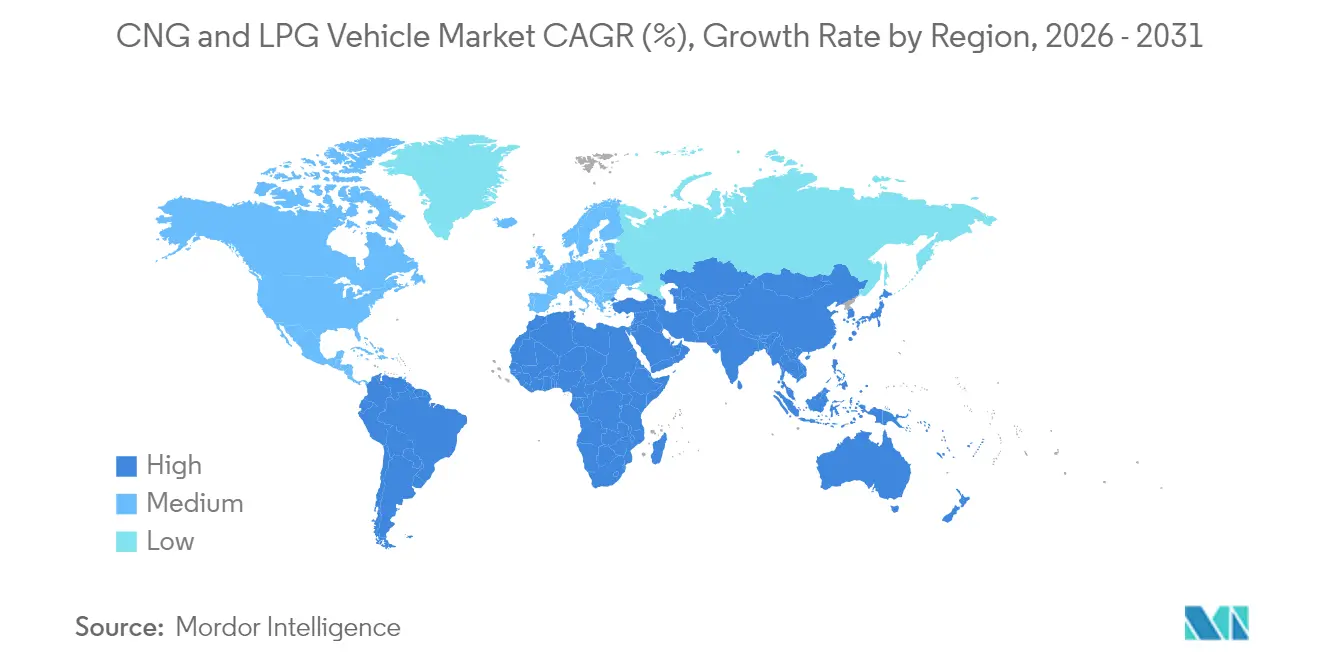

- L'Asie-Pacifique dominait avec une part de marché de 45,60 % en 2025 ; l'Afrique est la région à la croissance la plus rapide avec un TCAC de 12,97 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des véhicules GNC et GPL

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations gouvernementales et parité des prix des carburants | +2.1% | Mondial (Inde, Nigéria, Brésil) | Moyen terme (2-4 ans) |

| Expansion des infrastructures de ravitaillement | +1.8% | Asie-Pacifique, MEA, Amérique du Sud | Long terme (≥ 4 ans) |

| Transition des constructeurs vers des variantes équipées en usine | +1.4% | Inde, Europe, Amérique du Sud | Moyen terme (2-4 ans) |

| Normes CO₂/NOx urbaines plus strictes | +1.2% | Europe, Amérique du Nord, Asie | Court terme (≤ 2 ans) |

| Innovations en matière de configuration à double cylindre | +0.8% | Inde, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Demande commerciale pour le bio-GNC | +0.6% | Amérique du Nord, Europe, Asie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales et initiatives de parité des prix des carburants

Des programmes d'incitation à plusieurs niveaux réécrivent l'économie des flottes. L'Initiative présidentielle GNC du Nigéria, dotée de 450 millions USD, associe le déploiement de stations à des bons de conversion, complétant plus de 10 000 mises à niveau de véhicules et formant 4 000 techniciens. Les remises Drive Clean! de Californie allant jusqu'à 3 000 USD par véhicule léger, ainsi qu'une proposition de crédit d'impôt sur le GNR, améliorent encore les délais de retour sur investissement[1]"Lois et incitations relatives au gaz naturel en Californie," Centre de données sur les carburants alternatifs, afdc.energy.gov. Le programme de gaz naturel pour véhicules des Émirats arabes unis a installé des distributeurs capables de servir 10 000 voitures par jour, garantissant l'approvisionnement pour les premiers adoptants. Ensemble, ces actions repositionnent le marché des véhicules GNC et GPL comme un pont stratégique vers la neutralité carbone plutôt qu'une solution provisoire[2]Gouvernement des Émirats arabes unis, "Efforts pour réaliser une économie verte," Le portail officiel du gouvernement des Émirats arabes unis, u.ae.

Expansion rapide des infrastructures de ravitaillement GNC/GPL

La croissance du nombre de stations est passée des subventions publiques au capital commercial, signalant une viabilité des flux de trésorerie. Clean Energy Fuels construit la première station GNC privée pour dépôt de bus de Houston, dimensionnée pour 2 millions de gallons par an. TotalEnergies exploite plus de 1 200 pompes publiques sur trois continents, stratégiquement co-localisées sur les corridors de fret pour sécuriser l'utilisation. L'Inde vise 10 000 stations d'ici 2030, soutenant le plan de Maruti Suzuki de vendre 600 000 unités GNC équipées en usine au cours de l'exercice 2025[3]Ketan Thakkar, "Maruti Suzuki vise à vendre 6 lakh de voitures et SUV GNC au cours de l'exercice 2025," Autocar India, autocarindia.com. Un réseau plus dense atténue l'anxiété liée à l'autonomie et ouvre des opportunités de fret interurbain, stimulant une demande soutenue sur le marché des véhicules GNC et GPL.

Transition du portefeuille des constructeurs vers des variantes GNC équipées en usine

Les constructeurs automobiles intègrent la technologie GNC dans leurs plateformes principales. Les modèles Punch et Altroz à double cylindre de Tata Motors préservent le volume du coffre tout en délivrant 77 ch, supprimant les obstacles pratiques. Maruti Suzuki propose déjà 14 finitions GNC et rapporte que l'option carburant représente 36 % des ventes de véhicules particuliers en Inde. Nissan ajoute la compatibilité GNC dans le cadre de sa feuille de route d'électrification 2026, traitant le carburant gazeux comme complémentaire aux hybrides. L'intégration en usine réduit le risque de garantie, resserre la certification des émissions et comprime les primes de prix, augmentant la pénétration globale du marché des véhicules GNC et GPL.

Normes CO₂ et NOx à l'échappement plus strictes dans les agglomérations urbaines

Les régulateurs favorisent le GNC pour un soulagement immédiat des émissions. L'interdiction du diesel à Paris, effective en 2025, pousse les flottes commerciales vers des alternatives à faible émission de NOx, tandis que les objectifs d'efficacité énergétique moyenne des entreprises (CAFE) de l'Inde pour 2027 orientent les constructeurs à élargir les finitions à carburant gazeux. Les essais montrent que les moteurs GNC réduisent le monoxyde de carbone de 90 à 97 % par rapport à l'essence et offrent des gains d'efficacité énergétique de 30 %, permettant aux opérateurs d'entrer dans les zones à faibles émissions à moindre coût que l'électrique. Ces avantages en matière de conformité se traduisent par des décisions d'achat qui renforcent la dynamique de croissance du marché des véhicules GNC et GPL.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Protocoles de tests de collision limités | -1.2% | Mondial | Moyen terme (2-4 ans) |

| Volatilité des prix du GNL comme matière première | -1.0% | Asie-Pacifique, Europe | Court terme (≤ 2 ans) |

| Subventions d'investissement pour les véhicules électriques dans les métropoles | -0.8% | Amérique du Nord, Europe, Asie | Long terme (≥ 4 ans) |

| Lacunes dans la perception de la sécurité | -0.6% | Marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Protocoles de tests de collision limités pour les véhicules à carburant gazeux

L'explosion d'un camion à Wilmington en février 2024 a mis en évidence des lacunes dans les normes mondiales. Bien que la norme fédérale 304 traite de l'intégrité des réservoirs, les tests globaux au niveau du véhicule restent rares, augmentant la responsabilité pour les flottes et les assureurs. La norme ISO 11439 fixe des critères pour les cylindres mais manque de simulations de collision, ralentissant les lancements des constructeurs dans les régions averses au risque. Tant que les autorités n'harmoniseront pas les tests dynamiques, ces incertitudes en matière de sécurité réduiront une partie du potentiel de hausse du marché des véhicules GNC et GPL.

Volatilité des prix du GNL comme matière première pour les opérateurs de gaz de ville

Le GNL au comptant a atteint en moyenne plus de 13 USD/MMBtu tout au long de 2024, dépassant les seuils d'accessibilité en Inde et dans certaines parties de l'Europe. Les risques d'approvisionnement liés aux tensions géopolitiques et aux expirations de contrats de pipelines alimentent l'incertitude, forçant les distributeurs de gaz de ville à répercuter les coûts sur les pompes de détail. Les prix du GNC à la pompe dans 37 États américains ont augmenté tout au long de 2023, réduisant l'écart de parité avec le diesel et freinant les nouvelles conversions de flottes. Bien que de nouveaux projets de liquéfaction puissent atténuer la tension après 2026, la volatilité à court terme est susceptible de tempérer les plans d'expansion agressifs sur le marché des véhicules GNC et GPL.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de carburant : le bio-GNC émerge comme leader de croissance

Le biogaz comprimé devrait afficher un TCAC de 12,42 % jusqu'en 2031, tandis que le gaz naturel comprimé maintient une part de marché de 80,95 % sur le marché des véhicules GNC et GPL en 2025. Le bond prévu de 40 fois la demande de bio-GNC en Inde d'ici l'exercice 2030, rendu possible par les digesteurs de déchets agricoles, illustre le pivot vers les énergies renouvelables. Les premiers lancements tels que la Maruti Brezza CBG affichant 25,51 km/kg soulignent la viabilité commerciale. Parallèlement, le GPL maintient des poches de force là où l'infrastructure héritée existe, soutenu par les projets GNL du Qatar et des Émirats arabes unis qui gonflent l'offre de GPL. Les choix de carburant régionaux reflètent donc l'abondance locale des matières premières et les impulsions politiques plutôt que le seul mérite technologique.

La taille du marché des véhicules GNC et GPL pour les voitures particulières au bio-GNC devrait se développer à 14,6 % par an, les producteurs de produits laitiers, de distilleries et de déchets municipaux signant des accords d'achat qui fixent les coûts des intrants. À l'inverse, les variantes à gaz fossile croissent à un chiffre unique à mesure que les opérateurs se couvrent contre les taxes carbone. Les trajectoires divergentes montrent que si le marché global des véhicules GNC et GPL continue de s'élargir, le mix interne s'oriente vers des formulations de gaz renouvelable.

Par type de véhicule : les deux-roues stimulent l'innovation

Les voitures particulières contrôlaient 62,10 % des dépenses en 2025, mais les deux et trois-roues afficheront le TCAC le plus élevé à 10,55 %. Le succès de Bajaj Auto dans l'augmentation de la pénétration des trois-roues GNC de 26 % à 57 % entre 2020 et 2023 renforce la confiance technique pour sa première moto GNC en 2025. Les véhicules utilitaires légers et les bus figurent également en bonne place, car les cycles d'utilisation justifient les investissements dans des stations sur site, amplifiant la taille totale du marché des véhicules GNC et GPL pour les segments commerciaux sur la période de prévision.

Les restrictions croissantes sur le fret urbain diesel accélèrent l'adoption des mini-camions, tandis que les autorités de transport optent pour des appels d'offres de bus sur 12 ans qui sécurisent les contrats d'approvisionnement en GNR à l'avance. Ensemble, ces dynamiques cimentent un profil de demande diversifié sur le marché des véhicules GNC et GPL, ancré par des deux-roues soucieux des coûts et des flottes commerciales axées sur le volume.

Par canal de vente : le marché du rétrofit prend de l'élan

Les unités équipées en usine ont capté 70,35 % des revenus en 2025, mais les rétrofits sont en passe d'atteindre un TCAC de 10,49 % à mesure que l'expansion des infrastructures raccourcit les cycles de retour sur investissement. Les bons de conversion du Nigéria illustrent les poussées du marché secondaire pilotées par les politiques. Les coûts moyens de rétrofit de 3 000 à 5 000 EUR offrent un seuil de rentabilité en deux ans pour les taxis à kilométrage élevé, élargissant la taille du marché des véhicules GNC et GPL au sein du parc automobile existant plutôt que de s'appuyer uniquement sur les nouvelles ventes.

Les modèles équipés en usine dominent toujours les appels d'offres de flottes grâce à la validation de sécurité intégrée et à la couverture de garantie complète. La gamme de SUV à double cylindre de Tata Motors et les finitions GNC à transmission automatique de Maruti Suzuki témoignent de l'engagement des constructeurs à généraliser le carburant gazeux. Ces deux voies — rétrofit pour les actifs existants et installations en usine pour les nouveaux achats — fournissent des moteurs de croissance parallèles au sein du marché des véhicules GNC et GPL.

Par application finale : les segments de flottes mènent l'adoption

Les automobilistes privés représentaient 57,80 % des volumes de 2025, mais les opérateurs de taxis et de covoiturage enregistreront un TCAC de 8,62 % à mesure que les entreprises poursuivent un carburant moins cher et des objectifs d'émissions municipaux. La commande de camions GNC de 15 litres par UPS illustre la dynamique du secteur logistique. Les flottes de gestion des déchets, déjà de grands adoptants, ajoutent de la stabilité au marché des véhicules GNC et GPL en garantissant une utilisation multi-quarts des stations de dépôt.

Les systèmes de transport public renforcent la demande avec des achats de bus à long terme. Le déploiement de 120 bus GNR par Houston METRO soutient l'économie de la nouvelle station de Clean Energy Fuels, démontrant comment les contrats publics catalysent le capital privé. Les flottes industrielles et de services publics s'étendent également en raison d'un routage prévisible qui maximise le débit des stations, assurant une croissance diversifiée des applications finales sur le marché des véhicules GNC et GPL.

Par type de cylindre : les technologies composites progressent

Les cylindres en acier de Type I représentaient 64,60 % des unités en 2025, reflétant les avantages en termes de coûts et les chaînes d'approvisionnement matures. Cependant, la part du marché des véhicules GNC et GPL pour les composites de Type IV augmente rapidement, portée par un TCAC prévu de 15,96 %. La demande de fibre de carbone pour les réservoirs sous pression devrait augmenter de 42 % par an jusqu'en 2025, à mesure que les mandats d'économie de poids se resserrent. Hexagon Purus et Forvia Faurecia augmentent leur capacité de production, réduisant les coûts unitaires.

Les formats intermédiaires de Type II et Type III s'adressent aux flottes qui équilibrent prix et charge utile. Les règles de sécurité fédérales qui favorisent les solutions composites testées pousseront davantage les constructeurs vers des réservoirs plus légers, notamment dans les segments des deux-roues et des voitures particulières où l'espace est limité. Le choix du cylindre devient donc un différenciateur stratégique au sein du marché plus large des véhicules GNC et GPL.

Analyse géographique

L'Asie-Pacifique commandait 45,60 % des revenus de 2025. Le jalon de l'Inde — les ventes de voitures GNC dépassant le diesel début 2025 — illustre l'acceptation des consommateurs ; 6 959 stations soutiennent un accès pratique tandis que la configuration à double cylindre répond aux objections concernant l'espace du coffre. La Chine s'appuie sur le GNC pour les routes de fret lourd où la masse des batteries reste non économique, renforçant le rôle d'ancrage de la région dans le marché des véhicules GNC et GPL.

L'Afrique est le territoire qui progresse le plus rapidement, affichant un TCAC de 12,97 % jusqu'en 2031. Le programme d'infrastructure de 450 millions USD du Nigéria, avec un objectif de 1 million de conversions, ancre la certitude de l'approvisionnement, tandis que les ambitions de conversion du gaz en électricité de l'Afrique du Sud créent une attraction supplémentaire. L'abondance de gaz domestique et le faible investissement automobile hérité réduisent les frictions de transition, accélérant la pénétration du marché des véhicules GNC et GPL. L'Amérique du Sud affiche un TCAC de 7,98 %, soutenu par la culture des biocarburants du Brésil et les réserves de gaz de l'Argentine. L'héritage du flex-fuel à l'éthanol du Brésil facilite l'éducation des consommateurs, et les volumes pilotes de GNR cherchent des acheteurs dans le transport, alimentant le marché des véhicules GNC et GPL. Le plan de mobilité verte de 1,1 milliard USD de Hyundai suggère que les constructeurs perçoivent le continent comme stratégique pour les carburants alternatifs. L'Europe maintient un rythme de 5,12 %, l'Allemagne augmentant sa production de biométhane qui alimente les réseaux de stations et élargit l'adoption.

Paysage concurrentiel

Le marché des véhicules GNC et GPL se caractérise par une fragmentation modérée, indiquant un environnement concurrentiel où aucun acteur unique ne domine entièrement. Plusieurs facteurs influencent la dynamique concurrentielle de ce marché. Il s'agit notamment de l'intégration verticale, des avancées technologiques et de l'accès aux options de financement au détail. La taille seule, bien qu'importante, n'est pas le seul déterminant du succès. Maruti Suzuki est un acteur important sur le marché des véhicules GNC et GPL. Le succès de l'entreprise peut être attribué à son solide réseau de distribution, à la notoriété de sa marque et à son accent sur l'offre de variantes GNC dans ses modèles populaires. Hyundai Motor occupe également une position significative sur le marché des véhicules GNC et GPL. L'avantage concurrentiel de Hyundai réside dans ses innovations technologiques, ses processus de fabrication efficaces et un portefeuille de produits diversifié qui répond à divers segments de consommateurs. Tata Motors est un autre concurrent clé sur le marché des véhicules GNC et GPL. Tata Motors tire parti de sa forte présence dans le segment des véhicules commerciaux et de son accent sur l'offre de véhicules abordables et économes en carburant.

Sur le plan stratégique, les acteurs établis se concentrent sur les offres équipées en usine. Les SUV à double cylindre de Tata et les transmissions automatiques GNC de Maruti ciblent les lacunes d'utilisation, tandis que Nissan expérimente des architectures multi-carburants pour répondre aux normes CAFE 2027. Les fournisseurs de cylindres composites forment des partenariats étroits avec les constructeurs automobiles pour sécuriser des engagements d'achat à long terme, créant un avantage écosystémique difficile à reproduire pour les nouveaux entrants.

Les spécialistes régionaux exploitent les économies localisées. En Afrique, les ateliers de conversion proposant des financements gagnent des parts ; en Amérique du Nord, les contrats d'approvisionnement en GNR servent d'ancres de fidélité pour les flottes logistiques. Sur tous les marchés, le resserrement des règles de sécurité favorise les marques disposant d'une ingénierie validée et d'une infrastructure de test, renforçant la pression de consolidation sur le marché des véhicules GNC et GPL.

Leaders du secteur des véhicules GNC et GPL

Maruti Suzuki India Ltd

Hyundai Motor Company

Tata Motors Limited

SAIC Motor Corporation

Honda Motor Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Clean Energy Fuels a signé des accords d'approvisionnement en gaz naturel renouvelable avec DHL (100 000 gallons par an), Food Express (3 millions de gallons sur 10 ans) et LA Metro (14 millions de gallons), indiquant une dynamique des flottes.

- Octobre 2024 : Nissan India a révélé des plans pour intégrer des options GNC et hybrides dans son programme de 700 millions USD visant une part de marché domestique de 3 % d'ici 2026.

- Juin 2024 : Tata Motors a confirmé le lancement au cours de l'exercice 2025 du Nexon GNC, le premier SUV turbo-GNC d'Inde, exploitant un moteur de 1,2 litre et une configuration à double cylindre.

Portée du rapport sur le marché mondial des véhicules GNC et GPL

Le marché des véhicules GNC (gaz naturel comprimé) et GPL (gaz de pétrole liquéfié) désigne le segment de l'industrie automobile qui implique la production, la vente et l'utilisation de véhicules propulsés par du GNC ou du GPL au lieu des carburants traditionnels tels que l'essence et le diesel. Le marché comprend une variété de véhicules, allant des voitures particulières aux véhicules commerciaux tels que les bus et les camions, selon la région.

Le marché est segmenté par type de carburant, type de véhicule, canal de vente et géographie. Par type de carburant, le marché est segmenté en gaz naturel comprimé (GNC) et gaz de pétrole liquéfié (GPL). Par type de véhicule, le marché est segmenté en voitures particulières et véhicules commerciaux. Par canal de vente, le marché est segmenté en équipement d'origine et rétrofit. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Gaz naturel comprimé (GNC) |

| Gaz de pétrole liquéfié (GPL) |

| Biogaz comprimé (BGC) |

| Voitures particulières |

| Véhicules utilitaires légers |

| Bus et autocars |

| Camions (poids moyen et lourd) |

| Deux et trois-roues |

| Équipé en usine |

| Rétrofit / Après-vente |

| Usage privé / Personnel |

| Flottes de taxis et de covoiturage |

| Autorités de transport public |

| Flottes industrielles et de services publics |

| Type I (entièrement métallique) |

| Type II (enroulement de cerclage métallique) |

| Type III (composite intégral) |

| Type IV (composite à liner polymère) |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Turquie |

| Arabie saoudite | |

| Émirats arabes unis | |

| Qatar | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Kenya | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de carburant | Gaz naturel comprimé (GNC) | |

| Gaz de pétrole liquéfié (GPL) | ||

| Biogaz comprimé (BGC) | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Bus et autocars | ||

| Camions (poids moyen et lourd) | ||

| Deux et trois-roues | ||

| Par canal de vente | Équipé en usine | |

| Rétrofit / Après-vente | ||

| Par application finale | Usage privé / Personnel | |

| Flottes de taxis et de covoiturage | ||

| Autorités de transport public | ||

| Flottes industrielles et de services publics | ||

| Par type de cylindre | Type I (entièrement métallique) | |

| Type II (enroulement de cerclage métallique) | ||

| Type III (composite intégral) | ||

| Type IV (composite à liner polymère) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Thaïlande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Turquie | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Qatar | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Kenya | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des véhicules GNC ?

Le marché des véhicules GNC s'élève à 7,71 milliards USD en 2026 et devrait atteindre 10,7 milliards USD d'ici 2031.

Quelle région est en tête du marché mondial des véhicules GNC ?

L'Asie-Pacifique est en tête avec une part de 45,60 % en 2025, portée par le soutien politique et la croissance des infrastructures en Inde et en Chine.

Quel segment de véhicules connaît la croissance la plus rapide ?

Les deux et trois-roues affichent la croissance la plus rapide avec un TCAC de 10,55 % jusqu'en 2031, portés par la demande des marchés émergents et les lancements des constructeurs.

Comment le bio-GNC influencera-t-il la croissance du marché ?

Le bio-GNC devrait croître à 12,42 % par an, dépassant les variantes à gaz fossile à mesure que les gouvernements récompensent les carburants renouvelables et que les flottes cherchent à réduire leur intensité carbone.

Pourquoi les cylindres composites gagnent-ils du terrain ?

Les réservoirs composites de Type IV réduisent le poids et économisent de l'espace, soutenant l'efficacité énergétique et la charge utile ; ils devraient croître à un TCAC de 15,96 % jusqu'en 2031.

Qu'est-ce qui freine une adoption plus rapide des véhicules GNC ?

Les principaux obstacles comprennent des protocoles de tests de collision limités, la volatilité des prix du GNL et la concurrence des subventions pour les véhicules électriques dans les zones urbaines.

Dernière mise à jour de la page le: