Tamaño y Participación del Mercado de ORC Veterinario

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de ORC Veterinario por Mordor Intelligence

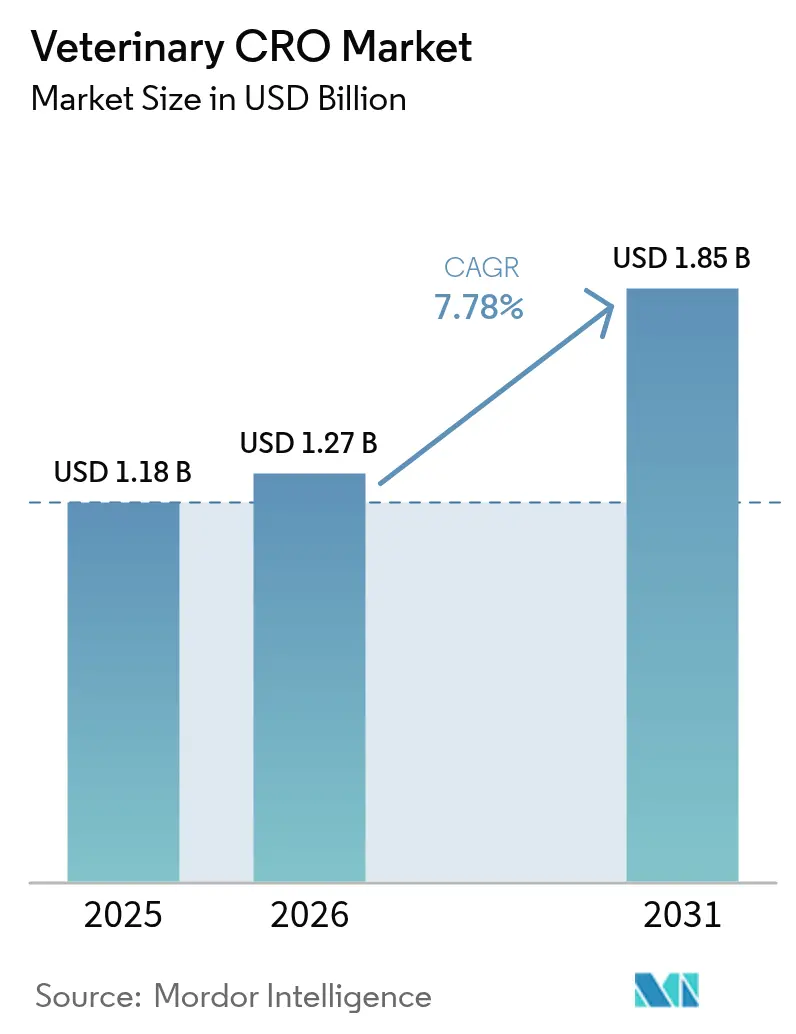

Se proyecta que el tamaño del Mercado de ORC Veterinario será de USD 1,18 mil millones en 2025, USD 1,27 mil millones en 2026, y alcanzará USD 1,85 mil millones en 2031, creciendo a una CAGR del 7,78% de 2026 a 2031.

La rápida externalización de tareas de descubrimiento y desarrollo, el aumento del gasto global en salud de animales de compañía y ganado, y la implementación de vías regulatorias simplificadas están acelerando conjuntamente el flujo de proyectos hacia los canales de investigación por contrato. Los patrocinadores ahora prefieren socios externos que puedan comprimir los plazos, gestionar expedientes de múltiples jurisdicciones y proporcionar capacidad especializada en el manejo de patógenos, especialmente para estudios de desafío con vacunas. Asia-Pacífico está emergiendo como el motor de crecimiento con ventaja de costos, aunque América del Norte mantiene el liderazgo en escala gracias a su densa red de hospitales veterinarios universitarios y sitios de Buenas Prácticas de Laboratorio (BPL). Mientras tanto, las herramientas de monitoreo digital están reduciendo los costos por paciente en los ensayos descentralizados de animales de compañía, y la innovación en biológicos —desde anticuerpos monoclonales hasta terapias génicas— está alargando la duración promedio de los estudios, lo que incrementa los ingresos generales de las ORC.

Conclusiones Clave del Informe

- Por tipo de servicio, los ensayos clínicos representaron el 33,12% de los ingresos de 2025, mientras que se proyecta que los servicios regulatorios y de consultoría se expandirán a una CAGR del 9,43% hasta 2031.

- Por tipo de animal, los animales de compañía lideraron con una participación de ingresos del 57,45% en 2025; se prevé que los estudios en ganado crezcan a una CAGR del 9,66% hasta 2031.

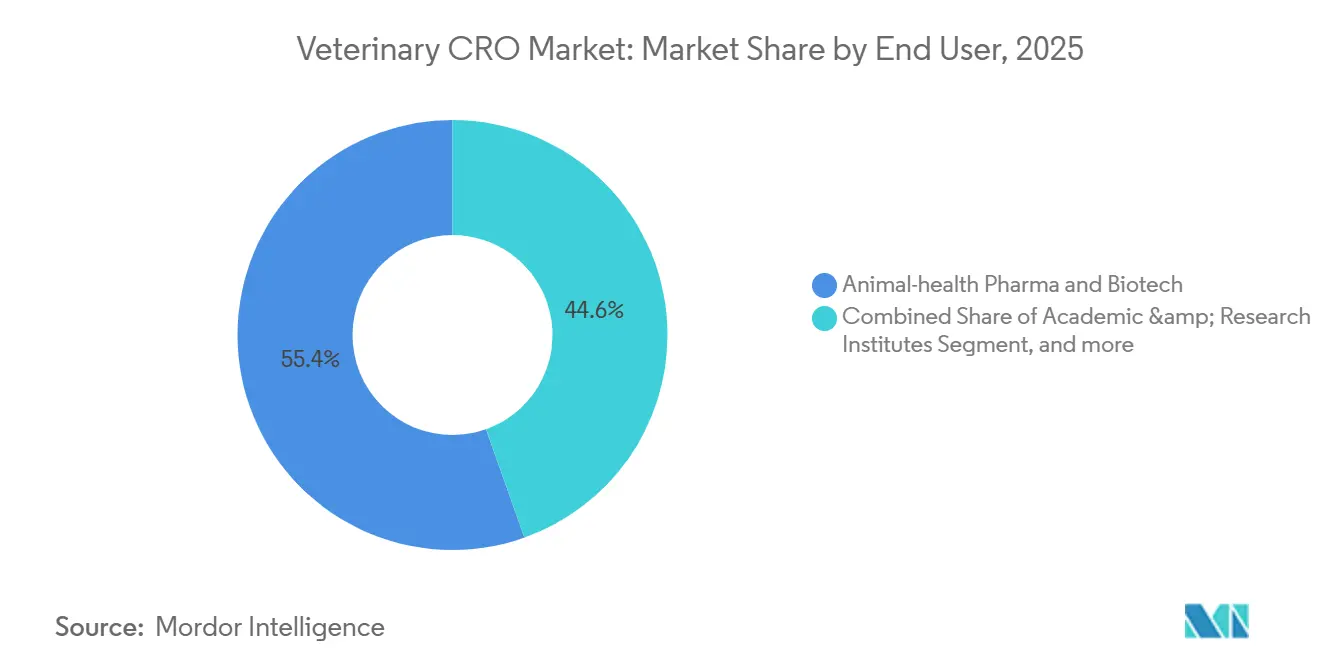

- Por usuario final, las empresas farmacéuticas y de biotecnología representaron el 55,43% de la demanda de 2025, mientras que se espera que los institutos académicos y de investigación crezcan a una CAGR del 10,54% entre 2026 y 2031.

- Por indicación, los programas de enfermedades infecciosas representaron el 35,76% de los ingresos de 2025, aunque se anticipa que los ensayos de neurología registrarán una CAGR del 10,32% hasta 2031.

- Por geografía, América del Norte concentró el 41,75% del mercado de organizaciones de investigación por contrato veterinario en 2025, mientras que Asia-Pacífico avanza a una CAGR líder del 8,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de ORC Veterinario

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del gasto global en salud animal | +1.8% | Global, con mayor intensidad en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Vías regulatorias favorables para productos farmacéuticos veterinarios | +1.5% | América del Norte y Europa, con extensión a Asia-Pacífico | Largo plazo (≥4 años) |

| Aumento de la externalización de actividades de I+D por parte de empresas de salud animal | +2.1% | Global, liderado por América del Norte y emergente en Asia-Pacífico | Corto plazo (≤2 años) |

| Mayor enfoque en Una Sola Salud y preparación ante enfermedades zoonóticas | +1.3% | Global, con prioridad en Asia-Pacífico y África Subsahariana | Mediano plazo (2-4 años) |

| Expansión de biológicos para animales de compañía y terapias especializadas | +1.6% | América del Norte y Europa, adopción temprana en Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Digitalización y enfoques basados en datos en la investigación veterinaria | +1.2% | América del Norte y Europa, adopción gradual en Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Gasto Global en Salud Animal

Las ventas globales de productos farmacéuticos veterinarios, incluidos los productos de venta libre y los diagnósticos, superaron los USD 50 mil millones en 2025, un aumento considerable respecto a los niveles previos a la pandemia[1]HealthforAnimals, "Informe Global de Salud Animal 2025," healthforanimals.org. Los hogares estadounidenses gastan ahora un promedio de USD 1.500 por mascota al año, un salto del 22% desde 2020, lo que sostiene la demanda de ensayos avanzados en oncología, cardiología y neurología. Los productores ganaderos también han incrementado sus presupuestos de bioseguridad, destinando hasta el 12% de los costos operativos de la granja a servicios veterinarios y vacunas. A medida que el gasto se expande tanto en el lado de los animales de compañía como en el de producción, el mercado de ORC veterinario atrae proyectos que amortizan la infraestructura fija entre especies. La mayor disposición a pagar por terapias especializadas subraya una base de ingresos duradera para los proveedores capaces de atender carteras multiespecie.

Vías Regulatorias Favorables para Productos Farmacéuticos Veterinarios

La Ley de Tarifas de Uso de Medicamentos para Animales V de los Estados Unidos proporciona USD 35 millones al año para agilizar las revisiones y ampliar las aprobaciones condicionales para productos dirigidos a condiciones graves. En Europa, el Expediente Maestro de Tecnología de Plataforma permite que un único expediente respalde múltiples candidatos a vacunas, reduciendo los estudios redundantes en casi un 20%. La directriz GL52 del VICH armoniza ahora los protocolos farmacocinéticos en los mercados clave, eliminando los ensayos puente específicos de cada región que antes extendían los plazos. Aunque estos factores favorables acortan el tiempo de comercialización, también elevan los estándares de documentación, lo que lleva a los patrocinadores a contratar ORC con trayectorias regulatorias probadas. Los compromisos de eficacia posaprobación vinculados a las vías condicionales amplían aún más la participación de las ORC a lo largo del ciclo de vida del producto.

Aumento de la Externalización de Actividades de I+D por Parte de Empresas de Salud Animal

La penetración de la externalización aumentó al 42% de las cargas de trabajo preclínicas y clínicas en 2025, frente al 31% de cinco años antes. El líder de la industria Zoetis informó que las asociaciones externas ahora cubren el 38% de su cartera de innovación. Las empresas de biotecnología respaldadas por capital de riesgo dependen aún más de la capacidad de las ORC —a menudo superando el 90%— porque carecen de infraestructura interna de toxicología o clínica. Los biológicos complejos, desde anticuerpos monoclonales hasta vacunas de ARNm, requieren análisis y fabricación especializados, lo que empuja a los patrocinadores hacia proveedores de servicios integrados. A medida que las carteras maduran, las empresas racionalizan sus listas de proveedores en favor de las ORC que pueden ofrecer formulación, toxicología, ejecución clínica y presentación regulatoria bajo un único sistema de calidad.

Mayor Enfoque en Una Sola Salud y Preparación ante Enfermedades Zoonóticas

El Marco Nacional de Una Sola Salud de los Estados Unidos asigna USD 1,2 mil millones hasta 2029 para proyectos integrados de vigilancia de enfermedades zoonóticas que involucran ampliamente a las ORC veterinarias. Los estudios de desafío con vacunas de emergencia para la influenza aviar y la fiebre porcina africana están siendo acelerados con financiamiento del sector público tanto en los Estados Unidos como en el Sudeste Asiático. Las directrices europeas ahora exigen la vinculación de conjuntos de datos epidemiológicos veterinarios y humanos, impulsando la demanda de diseños de estudios de doble especie que las ORC están en una posición única para gestionar. Estas iniciativas de múltiples partes interesadas amplían el mercado de ORC veterinario más allá del desarrollo clásico de fármacos hacia la epidemiología, la validación de diagnósticos y las intervenciones de salud pública, diversificando los ingresos y reduciendo la exposición a los presupuestos cíclicos de I+D farmacéutico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de desarrollo y largos plazos de aprobación | -1.4% | Global, más agudo en América del Norte y Europa | Largo plazo (≥4 años) |

| Disponibilidad limitada de infraestructura especializada para investigación animal | -0.9% | Asia-Pacífico, Oriente Medio y África, América Latina | Mediano plazo (2-4 años) |

| Escasez de profesionales especializados en investigación veterinaria | -0.7% | Global, particularmente grave en mercados emergentes | Largo plazo (≥4 años) |

| Preocupaciones éticas y escrutinio regulatorio sobre las pruebas en animales | -0.6% | Europa y América del Norte, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Desarrollo y Largos Plazos de Aprobación

Llevar un nuevo biológico veterinario al mercado puede costar hasta USD 150 millones y tomar entre 7 y 9 años, frente a los 5-6 años de hace una década[2]Universidad de Tufts, "Análisis Económico del Desarrollo de Medicamentos Veterinarios," tufts.edu. Los ensayos de campo para vacunas ganaderas pueden involucrar entre 10 y 15 granjas comerciales, con cada sitio añadiendo entre USD 200.000 y 400.000 a los presupuestos. Los estudios de oncología en animales de compañía son igualmente costosos, superando a veces los USD 5 millones para 100 perros inscritos en centros especializados. La norma de seguimiento posaprobación de cinco años de la EMA para productos de animales destinados a la alimentación añade otros USD 2-4 millones a los costos del ciclo de vida. El aumento de los requisitos de capital disuade a los innovadores más pequeños y concentra los proyectos entre los patrocinadores bien financiados, lo que podría ralentizar el ritmo de expansión general del mercado de ORC veterinario.

Disponibilidad Limitada de Infraestructura Especializada para Investigación Animal

Menos de 30 sitios certificados con BPL en todo el mundo pueden manejar estudios con animales grandes a nivel de bioseguridad 3, y solo el 12% de estos se encuentran en Asia-Pacífico[3]Asociación para la Evaluación y Acreditación del Cuidado de Animales de Laboratorio Internacional, "Directorio de Instalaciones Acreditadas 2025," aa¬alac.org. Los patrocinadores a menudo trasladan el ganado entre continentes, extendiendo los plazos hasta un año e inflando los costos en más del 30%. Establecer una piara de cerdos libre de patógenos específicos puede requerir entre USD 1,5 y 3 millones anuales, lo que desalienta las construcciones en terrenos nuevos en mercados emergentes. El acceso limitado a equipos avanzados de diagnóstico por imagen y oncología restringe aún más la capacidad de inscripción en los hospitales veterinarios universitarios. Hasta que nuevas instalaciones entren en funcionamiento, la escasez de infraestructura seguirá siendo un obstáculo, especialmente para las regiones que aspiran a capturar la mayor parte de los estudios externalizados de más rápido crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Consultoría Regulatoria Gana Terreno a Medida que la Armonización Reduce la Redundancia

Los ensayos clínicos representaron la mayor participación de los ingresos de 2025, aunque el crecimiento del segmento del 7,2% queda por detrás de la CAGR del 9,43% proyectada para el trabajo regulatorio y de consultoría, a medida que las directrices armonizadas del VICH racionalizan las estrategias de expedientes entre regiones. Los estudios de toxicología y seguridad mantuvieron una participación de casi el 28%, impulsados por estrictas normas de agotamiento de residuos para terapias en animales destinados a la alimentación. Los proveedores integrados que combinan toxicología BPL con soporte bioanalítico en tiempo real están aumentando constantemente su participación en el mercado de ORC veterinario.

A lo largo del horizonte de pronóstico, el nicho de consultoría regulatoria está preparado para ampliar su contribución al mercado de ORC veterinario, ya que los patrocinadores valoran las presentaciones rápidas y listas para auditoría. La certificación ISO 13485 ha surgido como un diferenciador clave, con empresas conformes capaces de exigir primas de precio de dos dígitos. La agrupación de servicios coloca cada vez más la preparación de expedientes, el seguimiento de estudios y la farmacovigilancia bajo contratos de proveedor único, simplificando la supervisión para los patrocinadores con recursos limitados.

Por Tipo de Animal: Las Vacunas para Ganado Superan el Dominio de los Animales de Compañía

Las especies de compañía representaron el 57,45% de los ingresos de 2025, lideradas por proyectos caninos y felinos que imitan los protocolos de la medicina humana. La oncología y la dermatología siguen siendo las indicaciones de mayor valor, a menudo respaldadas por gastos pagados por los propietarios que compensan los costos de los ensayos. Aun así, el acelerado desarrollo de vacunas para la fiebre porcina africana y la influenza aviar posiciona los programas ganaderos para capturar una mayor participación del mercado de ORC veterinario.

Se prevé que los ensayos en ganado registren una CAGR del 9,66% a medida que los gobiernos inyectan financiamiento para salvaguardar la seguridad alimentaria. Los estudios en porcinos, impulsados por nuevos candidatos a vacunas contra la fiebre porcina africana, son los de mayor crecimiento. Los proyectos de enfermedades respiratorias en bovinos y los mandatos de bioseguridad avícola también añaden volumen. El cambio diversifica los flujos de ingresos alejándose del gasto discrecional del consumidor hacia presupuestos de control de enfermedades financiados públicamente.

Por Usuario Final: Los Institutos Académicos Aprovechan la Ola de Financiamiento de Una Sola Salud

Los patrocinadores farmacéuticos y de biotecnología siguen dominando, representando el 55,43% del valor contractual de 2025, mientras que las universidades e instituciones públicas están escalando rápidamente bajo los programas de subvenciones de Una Sola Salud. Estos sitios académicos, antes limitados a trabajos exploratorios, ahora realizan ensayos fundamentales bajo sistemas de calidad ISO 9001, asegurando una mayor participación del mercado de ORC veterinario.

El crecimiento a una CAGR del 10,54% refleja tanto el nuevo financiamiento gubernamental como la monetización estratégica de los activos de los hospitales universitarios, como la capacidad de inscripción de 400 perros en oncología en la Universidad de California en Davis. Las agencias sin fines de lucro y las cooperativas agrícolas también financian estudios ricos en datos destinados a abordar las amenazas de enfermedades en los países en desarrollo, ampliando aún más la combinación de clientes.

Por Indicación: La Neurología Emerge como el Dominio de Mayor Crecimiento

Los programas de enfermedades infecciosas mantuvieron el primer lugar en ingresos en 2025, impulsados por los esfuerzos de vacunación ganadera respaldados por el gobierno. No obstante, los proyectos de neurología —anclados en la terapia génica para la epilepsia canina y los diagnósticos cognitivos felinos— están proyectados para registrar una CAGR del 10,32%, la más alta entre todas las indicaciones. Este auge está atrayendo inversión cruzada de especialistas humanos en el sistema nervioso central, mejorando la profundidad general del mercado de ORC veterinario.

La oncología mantiene una participación considerable del 22% a medida que los modelos comparativos de cáncer ganan favor entre los investigadores traslacionales. Los estudios de dermatología y gastrointestinales completan la diversidad de la cartera, asegurando que los ingresos no dependan excesivamente de ninguna clase de enfermedad en particular.

Análisis Geográfico

América del Norte contribuyó con el 41,75% de los ingresos de 2025 gracias a su densa infraestructura BPL, 67 millones de hogares con mascotas y la vía de aprobación condicional de la FDA que recompensa los paquetes de datos tempranos. Canadá añade volumen mediante revisiones armonizadas, mientras que México ofrece sitios rentables para el trabajo con vacunas avícolas y porcinas. Aunque la CAGR regional se modera al 6,5% hasta 2031, América del Norte seguirá siendo el componente más grande del mercado de ORC veterinario gracias a su capacidad arraigada y la disposición de los propietarios a financiar terapias premium.

Europa representó aproximadamente el 32% de los ingresos globales, respaldada por los mandatos de farmacovigilancia de la EMA que generan flujos de servicios recurrentes. La gran población porcina de Alemania, el proceso acelerado de antimicrobianos del Reino Unido y la amplia base de animales de compañía de Francia concentran la actividad de ensayos en Europa Occidental. Se proyecta un crecimiento regional del 7,0%, ayudado por los requisitos de vigilancia de la Ley de Salud Animal de la Unión Europea, que sostienen la demanda de servicios de epidemiología y validación de diagnósticos.

Asia-Pacífico está preparada para superar a todas las regiones con una CAGR del 8,65%, liderada por el mercado doméstico de medicamentos veterinarios de China de USD 8 mil millones y la vasta población bovina de India. La ampliación de la acreditación AAALAC, la aprobación local de anticuerpos monoclonales y los programas gubernamentales de vacunación impulsan el volumen de ensayos. Australia y Japón añaden capacidad de alto cumplimiento, aunque los plazos regulatorios más largos moderan las ganancias inmediatas de ingresos. Oriente Medio y África y América del Sur entregan conjuntamente el 8% de las ventas de 2025, aunque las brechas de infraestructura y las normas fragmentadas mantienen su participación por debajo del 10% hasta 2031.

Panorama Competitivo

Los cinco principales proveedores —Charles River Laboratories, Eurofins Scientific, Labcorp Drug Development, IDEXX Laboratories y Envigo— concentran aproximadamente el 38% de los ingresos, lo que indica un campo moderadamente concentrado. Las ventajas de escala giran en torno a sitios BPL multiespecie, contención de nivel de bioseguridad 3 y consultoría regulatoria integrada que las empresas más pequeñas tienen dificultades para replicar. Aun así, los especialistas en nichos prosperan al centrarse en una sola especie o en mercados ganaderos regionales, como Clinvet de Sudáfrica, que se enfoca en vacunas porcinas.

La tecnología sigue siendo un campo de batalla clave. Las grandes ORC despliegan análisis de imágenes habilitados por IA, cadena de bloques para la integridad de los datos y biosensores portátiles para reducir los costos de monitoreo, ampliando la brecha de capacidades. Los movimientos estratégicos incluyen la asociación exclusiva de Charles River con el Consorcio de Ensayos de Oncología Comparativa de los Institutos Nacionales de Salud y la adquisición por parte de Eurofins de un laboratorio de toxicología en el Reino Unido, ambos orientados a añadir capacidad especializada.

La consolidación de proveedores está cobrando impulso a medida que los patrocinadores exigen socios menos numerosos pero más capaces. Las tarifas por hora para la consultoría regulatoria de alto nivel alcanzan ahora los USD 400, más del doble de las tarifas rutinarias de seguimiento clínico, lo que subraya la prima asociada a la experiencia en expedientes. Las plataformas de ensayos descentralizados habilitadas por telemedicina pueden perturbar aún más el orden competitivo al reducir drásticamente los costos de coordinación de sitios y ampliar los grupos geográficos de pacientes.

Líderes de la Industria de ORC Veterinario

Charles Laboratories Inc.

IDEXX Laboratories, Inc.

knoell Germany GmbH

Argenta Limited

Eurofins Scientific SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Zoetis introdujo AI Masses, un módulo de citología en clínica para la plataforma Vetscan Imagyst que utiliza aprendizaje profundo para detectar células neoplásicas

- Enero de 2025: Absci e Invetx lanzaron una colaboración de diseño de anticuerpos mediante IA generativa para la salud animal, con regalías basadas en hitos

- Enero de 2025: Argenta Limited, una de las principales empresas de servicios farmacéuticos para la salud animal, anunció una realineación estratégica de su plataforma de ORC de salud animal para fortalecer sus capacidades y servir mejor a todo el proceso de I+D y desarrollo de productos en la industria. Este movimiento tiene como objetivo mejorar el valor para el cliente e integrar sus servicios de manera más fluida.

Alcance del Informe Global del Mercado de ORC Veterinario

Según el alcance del informe, una ORC veterinaria (Organización de Investigación por Contrato) se especializa en proporcionar servicios de investigación externalizados para la medicina veterinaria. Realizan ensayos clínicos, presentaciones regulatorias y gestión de datos para productos de salud animal. Su objetivo es apoyar el desarrollo y la aprobación de productos farmacéuticos veterinarios y diagnósticos.

El Mercado de ORC Veterinario está Segmentado por Tipo de Servicio (Ensayos Clínicos, Estudios de Toxicología y Seguridad, Servicios Regulatorios y de Consultoría, y Otros Servicios Especializados), Tipo de Animal (Animales de Compañía [Perros, Gatos y Otras Especies de Compañía] y Ganado [Bovinos, Porcinos, Aves de Corral y Otros Ganados]), Usuario Final (Empresas Farmacéuticas y de Biotecnología de Salud Animal, Institutos Académicos y de Investigación, Patrocinadores Gubernamentales y sin Fines de Lucro, y Otros Usuarios Finales), Indicación (Oncología, Enfermedades Infecciosas, Dermatología, Trastornos Gastrointestinales, Neurología y Otras Indicaciones) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Ensayos Clínicos |

| Estudios de Toxicología y Seguridad |

| Servicios Regulatorios y de Consultoría |

| Otros Servicios Especializados |

| Animales de Compañía | Perros |

| Gatos | |

| Otras Especies de Compañía | |

| Ganado | Bovinos |

| Porcinos | |

| Aves de Corral | |

| Otros Ganados |

| Empresas Farmacéuticas y de Biotecnología de Salud Animal |

| Institutos Académicos y de Investigación |

| Patrocinadores Gubernamentales y sin Fines de Lucro |

| Otros Usuarios Finales |

| Oncología |

| Enfermedades Infecciosas |

| Dermatología |

| Trastornos Gastrointestinales |

| Neurología |

| Otras Indicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Ensayos Clínicos | |

| Estudios de Toxicología y Seguridad | ||

| Servicios Regulatorios y de Consultoría | ||

| Otros Servicios Especializados | ||

| Por Tipo de Animal | Animales de Compañía | Perros |

| Gatos | ||

| Otras Especies de Compañía | ||

| Ganado | Bovinos | |

| Porcinos | ||

| Aves de Corral | ||

| Otros Ganados | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología de Salud Animal | |

| Institutos Académicos y de Investigación | ||

| Patrocinadores Gubernamentales y sin Fines de Lucro | ||

| Otros Usuarios Finales | ||

| Por Indicación | Oncología | |

| Enfermedades Infecciosas | ||

| Dermatología | ||

| Trastornos Gastrointestinales | ||

| Neurología | ||

| Otras Indicaciones | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño se espera que tenga el mercado de ORC veterinario para 2031?

Se proyecta que alcanzará USD 1,85 mil millones para 2031, creciendo a una CAGR del 7,8% durante 2026-2031.

¿Qué región tiene el pronóstico de mayor crecimiento en investigación veterinaria externalizada?

Asia-Pacífico, respaldada por menores costos de ensayos y la expansión de programas de bioseguridad, está encaminada a una CAGR del 8,65% hasta 2031.

¿Qué línea de servicio dentro de la investigación por contrato se está expandiendo más rápidamente?

Los servicios regulatorios y de consultoría deberían liderar el campo con una CAGR del 9,43% a medida que las directrices armonizadas reducen la redundancia en los expedientes.

¿Qué segmento animal está proyectado para añadir los mayores ingresos incrementales?

Se prevé que los estudios en ganado, especialmente los programas de vacunas porcinas, crezcan al 9,66% anual hasta 2031.

¿Por qué los ensayos de neurología están ganando impulso en la I+D veterinaria?

Los avances en terapia génica para la epilepsia canina y otros trastornos del sistema nervioso central están atrayendo nuevos financiamientos, produciendo una CAGR del 10,32% para los estudios de neurología.

¿Qué tan concentrada es la competencia entre las ORC veterinarias?

Los cinco principales proveedores concentran aproximadamente el 38% de los ingresos, lo que indica una concentración moderada con espacio para especialistas en nichos.

Última actualización de la página el: