Tamaño y Participación del Mercado Europeo de Salud Veterinaria

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 16.92 Mil millones de dólares |

| Tamaño del Mercado (2026) | 17.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.4 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.29% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Salud Veterinaria por Mordor Intelligence

Se espera que el tamaño del mercado europeo de salud veterinaria crezca de USD 16,92 mil millones en 2025 a USD 17,98 mil millones en 2026, y se prevé que alcance USD 24,4 mil millones en 2031 a una CAGR del 6,29% durante 2026-2031. Esta expansión está impulsada por la generalizada humanización de las mascotas, las reformas regulatorias que aceleran las aprobaciones de productos y la sólida inversión corporativa en infraestructura clínica. El aumento de los ingresos disponibles respalda un mayor gasto de bolsillo en tratamientos rutinarios y avanzados, mientras que las plataformas digitales mejoran la eficiencia de las consultas y el compromiso con los clientes. La consolidación entre cadenas hospitalarias libera poder adquisitivo para diagnósticos y biológicos, y la exitosa comercialización de anticuerpos monoclonales señala un giro hacia terapéuticos de precisión. Al mismo tiempo, los productores ganaderos adoptan vacunas bioseguras para frenar la resistencia antimicrobiana, sosteniendo la demanda en las líneas de animales de granja.

Conclusiones Clave del Informe

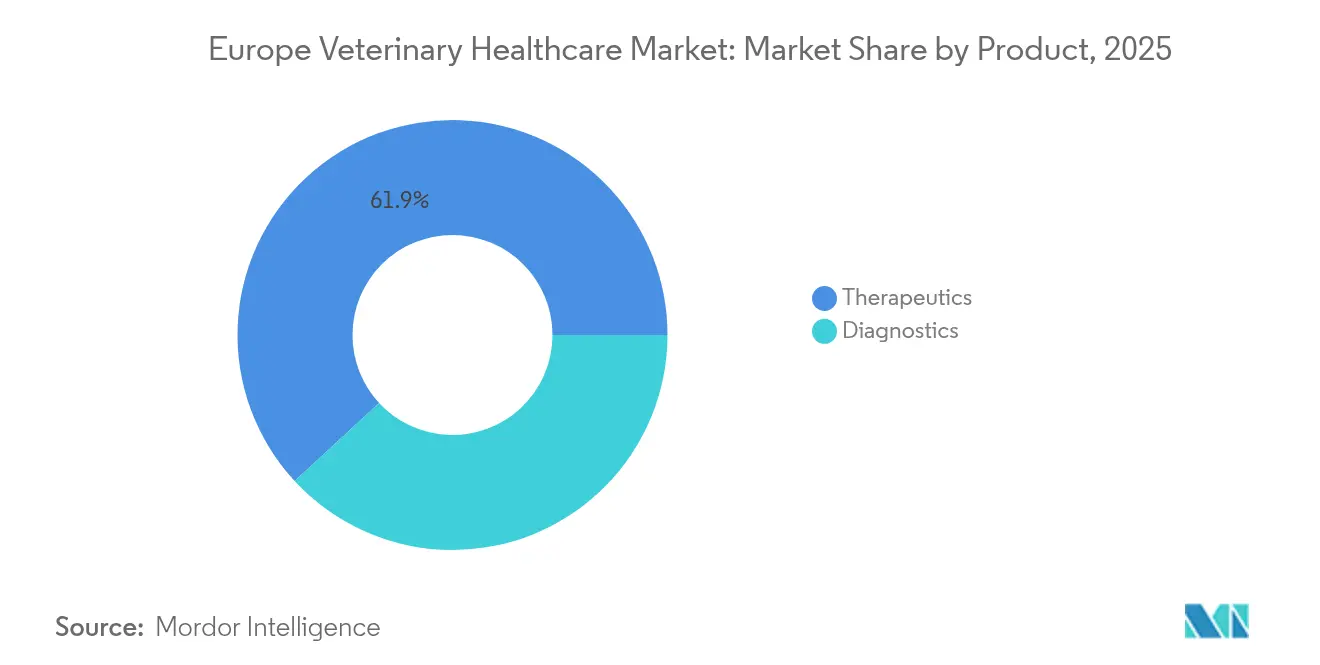

- Por producto, los terapéuticos lideraron con una participación de ingresos del 61,88% en 2025; los diagnósticos avanzan a una CAGR del 7,18% hasta 2031.

- Por tipo de animal, los animales de compañía captaron el 46,10% de la participación del mercado europeo de salud veterinaria en 2025, mientras que se prevé que el segmento de aves de corral se expanda a una CAGR del 6,62% hasta 2031.

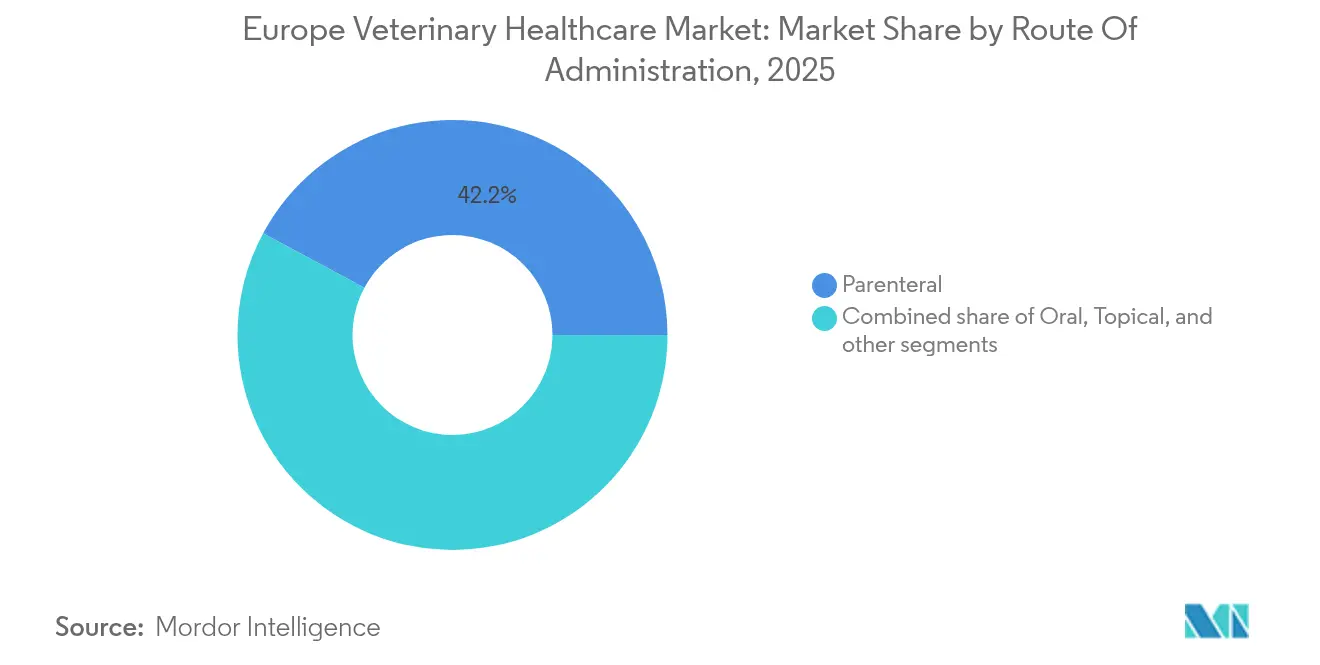

- Por vía de administración, los productos parenterales representaron el 42,15% del tamaño del mercado europeo de salud veterinaria en 2025; las formulaciones orales registran el crecimiento más rápido a una CAGR del 6,51% entre 2026 y 2031.

- Por usuario final, los hospitales y clínicas mantuvieron el 54,85% del mercado europeo de salud veterinaria en 2025, mientras que se proyecta que los entornos de atención en el punto de atención aumenten a una CAGR del 7,62% hasta 2031.

- Por geografía, Alemania mantuvo el 40,85% del mercado europeo de salud veterinaria en 2025, mientras que se proyecta que el Reino Unido crezca a una CAGR del 7,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Salud Veterinaria

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la tenencia de animales de compañía | +1.8% | Alemania, Reino Unido, Francia con extensión al sur de Europa | Mediano plazo (2-4 años) |

| Creciente apoyo gubernamental e institucional al bienestar animal | +1.2% | A nivel de la UE, más fuerte en los países nórdicos y Alemania | Largo plazo (≥ 4 años) |

| Innovaciones tecnológicas continuas en salud veterinaria | +1.5% | Global, adopción temprana en Reino Unido, Alemania y Países Bajos | Corto plazo (≤ 2 años) |

| Expansión de la penetración del seguro para mascotas | +0.9% | Alemania, España, Reino Unido; en expansión en Italia y Francia | Mediano plazo (2-4 años) |

| Adopción creciente de soluciones veterinarias digitales | +0.7% | Reino Unido, Alemania, países nórdicos con despliegue gradual en Europa | Corto plazo (≤ 2 años) |

| Reformas regulatorias favorables de la Unión Europea | +0.6% | A nivel de la UE con implementación armonizada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Tenencia de Animales de Compañía

Más de 90 millones de hogares europeos tienen mascotas, lo que ancla la demanda a largo plazo de atención veterinaria. Alemania encabeza la región, con mascotas en el 45% de los hogares y una creciente adopción de seguros que reduce la sensibilidad al precio del tratamiento. Italia le sigue con una población animal de 60,2 millones, lo que se traduce en un sólido gasto en atención preventiva. Los propietarios urbanos destinan ingresos discrecionales a planes de bienestar, alimentos premium y gestión de enfermedades crónicas. Las naciones nórdicas ilustran el vínculo entre tenencia y seguro: Suecia aseguró al 83% de los perros y al 69% de los gatos en 2023. A medida que las mascotas viven más tiempo, las necesidades de atención médica de los animales de compañía se diversifican hacia la oncología, la endocrinología y el control del dolor geriátrico.

Creciente Apoyo Gubernamental e Institucional al Bienestar Animal

El Reglamento (UE) 2019/6 estandariza los procedimientos de aprobación de productos, restringe los antibióticos profilácticos y mejora la trazabilidad de los medicamentos. El próximo paquete de bienestar, previsto para 2026, amplía la supervisión al transporte y el sacrificio, impulsando una mayor adopción de vacunas y analgésicos. El gasto público apoya nuevos programas universitarios que abordan la escasez de veterinarios rurales, especialmente en Alemania, España y el Reino Unido. La Estrategia 2025 de la Agencia Europea de Medicamentos prioriza las medidas de Una Sola Salud contra la resistencia antimicrobiana, estimulando la demanda de terapias no antibióticas. Estas políticas, en conjunto, fomentan un clima operativo orientado al crecimiento para fabricantes y proveedores de servicios.

Innovaciones Tecnológicas Continuas en Salud Veterinaria

La biotecnología ofrece anticuerpos monoclonales de primera clase, como bedinvetmab para la osteoartritis canina, actualmente comercializado en más de 25 países. Los equipos de atención en el punto de atención aprovechan la espectroscopía sin reactivos, logrando una precisión del 83-100% para el recuento de leucocitos felinos y reduciendo los tiempos de diagnóstico. Las aprobaciones recientes de la Agencia Europea de Medicamentos incluyen nueve nuevas vacunas, el triple del total de 2022, lo que subraya la velocidad de innovación. Los programas de I+D corporativos apuntan cada vez más a enfermedades crónicas —diabetes, dermatitis atópica, osteoartritis— anteriormente gestionadas fuera de indicación o mediante medicamentos humanos. Las imágenes basadas en la nube y la patología asistida por IA integran el apoyo a la toma de decisiones directamente en los flujos de trabajo de las consultas, agudizando la diferenciación del servicio.

Expansión de la Penetración del Seguro para Mascotas

Las primas de seguro para mascotas alcanzaron USD 887 millones en Alemania en 2022, como parte de un mercado europeo que representa dos quintas partes de los ingresos globales. Los productos de solo accidentes dominan, pero los planes integrales crecen más rápido a medida que los propietarios buscan cobertura para gastos de atención preventiva y crónica que ahora componen más de la mitad de las facturas anuales. Los mercados de alta penetración, como el Reino Unido, estimulan la adopción de resonancias magnéticas, tomografías computarizadas y biológicos dirigidos que de otro modo serían prohibitivos en términos de costo. Las aseguradoras colaboran con las clínicas en modelos de bienestar por suscripción que estabilizan los flujos de caja y fomentan el cumplimiento de las pautas de vacunación y dentales. El aumento del volumen de reclamaciones requiere herramientas de transparencia de precios y comparación entre pares para frenar el riesgo de inflación.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia de productos veterinarios falsificados | −0.8% | Europa del Este como principal preocupación con extensión a los mercados occidentales | Mediano plazo (2-4 años) |

| Escalada de los costos de los servicios veterinarios | −1.2% | Países nórdicos y Reino Unido más afectados, extendiéndose a Europa continental | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria tras el Brexit | −0.5% | Reino Unido e Irlanda del Norte con implicaciones comerciales para la UE | Corto plazo (≤ 2 años) |

| Escasez de profesionales veterinarios rurales | −0.7% | Zonas rurales de todos los países europeos con intensidad variable | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de los Costos de los Servicios Veterinarios

Las tarifas medianas para procedimientos comunes aumentaron entre un 2% y un 24% en los mercados nórdicos entre 2022 y 2023; las cadenas corporativas registraron incrementos de precios anuales que superaron a los de los independientes[1]Frontiers in Veterinary Science, "Tendencias de Precios Veterinarios en los Países Nórdicos," frontiersin.org. España ilustra la tendencia, con un gasto que aumentó de EUR 2.613 millones en 2022 a un proyectado EUR 3.800 millones en 2030, mientras que un IVA del 21% agrava la carga del consumidor. Las actualizaciones tecnológicas, las mayores expectativas salariales y los objetivos de rentabilidad del capital privado alimentan la inflación. Los portales de comparación de precios, como Vetpris de Suecia, emergen pero no pueden compensar el piso de costos estructural establecido por los equipos avanzados y los biológicos. Los propietarios con presupuesto limitado retrasan la atención, arriesgando retrocesos en el bienestar y repercusiones en la salud pública.

Escasez de Profesionales Veterinarios Rurales

Los profesionales de mayor edad se jubilan más rápido de lo que llegan los reemplazos, dejando las regiones ganaderas desatendidas[2]Federación de Veterinarios de Europa, "Informe sobre la Escasez de Veterinarios Rurales," fve.org. Los gobiernos ofrecen becas y subvenciones para clínicas móviles, pero las cargas de deuda estudiantil disuaden a los graduados de la práctica mixta. La telemedicina alivia los casos menores, pero no puede reemplazar las intervenciones de grandes animales in situ. Los retrasos resultantes en la detección de enfermedades amenazan la seguridad de la cadena alimentaria e inflan los costos de las llamadas de emergencia, reforzando las disparidades de servicio entre zonas urbanas y rurales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Dominio de los Terapéuticos en Medio de la Innovación Diagnóstica

Los terapéuticos representaron el 61,88% de la participación del mercado europeo de salud veterinaria en 2025, respaldados por vacunas, parasiticidas y antiinfecciosos. El tamaño del mercado europeo de salud veterinaria para terapéuticos creció de manera constante a medida que las empresas aprovecharon las compras centralizadas para abastecerse de biológicos de alto margen. Vacunas como VAXXITEK registraron una expansión del 15,2% a principios de 2025, reflejando los mayores protocolos de bioseguridad de los productores avícolas. Los parasiticidas se mantuvieron resilientes a través de marcas insignia como NEXGARD, aunque la gestión responsable de antibióticos limitó los volúmenes de antibacterianos sistémicos. Los diagnósticos, aunque más pequeños, registran una CAGR del 7,18% a medida que las clínicas adoptan imágenes impulsadas por IA y dispositivos de hematología sin reactivos que comprimen los plazos de laboratorio y mejoran el cumplimiento. Los kits de inmunodiagnóstico retienen la mayor parte, aunque los ensayos moleculares y la radiografía digital se aceleran más rápido, impulsados por el reembolso de seguros y las integraciones de back-office corporativas.

El impulso diagnóstico eleva la rentabilidad de las consultas y mejora la transparencia de los resultados de los casos, reforzando la confianza del cliente. La lista de aprobaciones de la Agencia Europea de Medicamentos de 2023, con nueve nuevas vacunas, señala una vitalidad sostenida del pipeline que sustentará el mercado europeo de salud veterinaria a largo plazo. La línea entre terapia y diagnóstico se difumina a medida que los anticuerpos monoclonales para animales de compañía funcionan también como biomarcadores, presagiando paquetes de atención integrada. Las extensiones del ciclo de vida del producto a través de formulaciones masticables y vacunas parasiticidas combinadas crean oportunidades de venta cruzada dentro de las redes de clínicas corporativizadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Animal: Los Animales de Compañía Impulsan el Crecimiento

El tamaño del mercado europeo de salud veterinaria para perros y gatos equivalió al 46,10% de los ingresos de 2025, respaldado por la expansión de los seguros, los estilos de vida urbanos y las morbilidades vinculadas a la longevidad. Los hogares alemanes por sí solos gastaron considerablemente en servicios premium, reforzando el liderazgo del mercado europeo de salud veterinaria de los animales de compañía. Las aves de corral se posicionan como el segmento de mayor crecimiento con una CAGR del 6,62%, reflejando el giro hacia una producción de alta densidad y libre de antibióticos. Los caballos representan un consumo de nicho pero de alto valor en cardiología equina e intervenciones ortopédicas, particularmente en Francia y Alemania. Los segmentos de porcino y rumiantes adoptan vacunas combinadas para satisfacer las restricciones regulatorias sobre la metafilaxis. La acuicultura emerge a través de vacunas de salmón basadas en ADN tras la adquisición acuícola de MSD, diversificando los vectores de crecimiento.

El sector de animales de compañía se beneficia de inversiones en instalaciones de calidad humana que reflejan los estándares de UCI de pequeños animales. Las transferencias de productos entre especies aceleran la eficiencia del pipeline, como lo evidencian las soluciones de diabetes felina adaptadas de la endocrinología humana. Las categorías ganaderas enfrentan compresión de márgenes por la consolidación de productores y la presión de precios minoristas, orientando la demanda hacia biológicos de amplio espectro rentables y nutracéuticos.

Por Vía de Administración: El Liderazgo Parenteral Enfrenta el Crecimiento Oral

Los formatos parenterales comprendieron el 42,15% del mercado europeo de salud veterinaria en 2025, debido a su indispensabilidad para la vacunación masiva y el inicio terapéutico rápido. No obstante, la preferencia de los propietarios y los avances en el enmascaramiento del sabor elevan las formas de dosificación oral a una CAGR del 6,51%. Las inyecciones subcutáneas de anticuerpos como Librela ganan aceptación para el alivio mensual de la artritis, mientras que SENVELGO ilustra la innovación en la vía oral para la diabetes felina. Los productos tópicos de aplicación puntual mantienen el liderazgo en el control de parásitos en gatos y perros de exterior, complementados por collares con tecnología de liberación prolongada. Los segmentos ganaderos continúan favoreciendo los inyectables para la eficiencia de la inmunización a nivel de rebaño, aunque la acuicultura es pionera en estrategias de vacunas por inmersión y en el alimento para minimizar el estrés.

Los avances en la vía oral dependen del cumplimiento de la dosificación y la reducción de la ansiedad de administración, aspectos críticos donde la demografía de los propietarios de mascotas se inclina hacia los adoptantes primerizos. El dominio parenteral se mantendrá en los ámbitos de cuidados críticos y animales de producción, pero los formuladores priorizan los pipelines de doble vía para capturar las cambiantes expectativas de los consumidores dentro del mercado europeo de salud veterinaria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Lideran Mientras la Atención en el Punto de Atención se Acelera

Los hospitales y clínicas generaron el 54,85% de los ingresos del mercado europeo de salud veterinaria en 2025, impulsados por corporaciones de múltiples sedes que negocian descuentos por volumen y despliegan vías de atención estandarizadas. Los sitios de atención en el punto de atención, que abarcan consultas móviles y estaciones de análisis internos, crecen a una CAGR del 7,62%, fortalecidos por analizadores compactos e imágenes por teléfono inteligente. Los laboratorios de referencia retienen los análisis complejos de citología y genómica, mientras que los institutos académicos sostienen la investigación traslacional que alimenta los pipelines comerciales.

Grupos corporativos como IVC Evidensia canalizan capital hacia salas de resonancia magnética, unidades de oncología e instalaciones de emergencia las 24 horas, estableciendo estándares de servicio que los independientes emulan. Los clínicos móviles despliegan registros basados en la nube y ecografía portátil para capturar la demanda rural donde las clínicas fijas son escasas. La escala de los hospitales permite ensayos clínicos para terapias de gran éxito, otorgando ventaja de adoptante temprano y anclando aún más su papel en el mercado europeo de salud veterinaria.

Análisis Geográfico

La participación de mercado europeo de salud veterinaria de Alemania superó el 40,85% en 2025. La sólida adopción de seguros y un régimen regulatorio robusto sustentan el gasto sostenido en vacunas preventivas y biológicos para enfermedades crónicas. Los campeones nacionales como Boehringer Ingelheim suministran pipelines de innovación, anclando los clústeres de I+D farmacéutico. La alta urbanización impulsa la demanda de imágenes avanzadas y consultorios dentales, aunque una creciente brecha de habilidades rurales obstaculiza el alcance de los servicios ganaderos.

El Reino Unido sigue siendo un motor de crecimiento a pesar de la incertidumbre en el suministro de medicamentos relacionada con el Brexit. Las adquisiciones corporativas, ejemplificadas por la compra de Linnaeus por parte de Mars Petcare, intensifican la competencia y amplían la cobertura especializada de 24 horas. El Reglamento de Medicamentos Veterinarios de 2024 simplifica las aprobaciones nacionales y limita la profilaxis antibiótica, alineándose con las prácticas de la UE pero requiriendo informes duales para productos transfronterizos. El posible desabastecimiento en Irlanda del Norte a finales de 2025 nubla las previsiones a mediano plazo, aunque el almacenamiento de contingencia y las negociaciones de reconocimiento mutuo apuntan a evitar escaseces.

Francia e Italia contribuyen con un potencial alcista material basado en grandes poblaciones de mascotas y consolidaciones de clínicas financiadas por capital privado. La red Animalia de Italia supera los 75 sitios, canalizando capital hacia escáneres de tomografía computarizada y endoscopia, mientras que las empresas emergentes francesas pilotan el apoyo a la toma de decisiones mediante IA para la salud de los terneros. España registra un rápido crecimiento del gasto, pero se enfrenta a un IVA del 21% y debates continuos sobre transparencia de precios. Las naciones nórdicas exhiben niveles de seguro casi saturados que protegen a los propietarios de las tarifas crecientes y sostienen un alto cumplimiento de los exámenes anuales. Europa del Este se rezaga en el gasto per cápita, pero ofrece un potencial de crecimiento excepcional a medida que la alineación con la UE introduce estrictos estatutos de farmacovigilancia y bienestar animal.

Panorama Competitivo

La competencia en el mercado europeo de salud veterinaria combina una concentración moderada con una rápida innovación de nuevos participantes. Los principales corporativos, incluidos IVC Evidensia, Mars Petcare y CVS Group, amplían su presencia mediante fusiones y adquisiciones agresivas, logrando apalancamiento de compra sobre los proveedores. Boehringer Ingelheim invirtió EUR 5.800 millones en I+D y planea 20 lanzamientos adicionales para 2026, reforzando su ventaja en biológicos. Zoetis impulsa el liderazgo en biotecnología a través del despliegue de Librela e invierte en anticuerpos felinos de seguimiento. Vimian Group presentó 111 productos en 2023, abarcando diagnósticos de IA y ensayos moleculares de alergia, señalando una ágil disrupción especializada.

Los innovadores digitales apuntan a los puntos de dolor de las consultas: triaje automatizado, gestión de inventario y análisis de datos para la supervisión de precios. Las alianzas con laboratorios de referencia permiten a las clínicas independientes acceder a la secuenciación de próxima generación sin desembolsos de capital.

La colaboración en la cadena de suministro con las aseguradoras genera suscripciones de bienestar agrupadas que estabilizan los flujos de caja y fidelizan a los clientes. Las alianzas de mitigación de falsificaciones entre fabricantes y plataformas de comercio electrónico mejoran la protección de la marca y la autenticidad del producto. Las brechas de servicio rural permanecen relativamente sin competencia, ofreciendo espacio en blanco para iniciativas móviles de animales mixtos y soluciones de tutoría a distancia.

Líderes de la Industria Europea de Salud Veterinaria

Ceva Santé Animale

ECO Animal Health Group PlC

Idexx Laboratories, Inc.

MSD Animal Health

Boehringer Ingelheim International GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Zoetis presentó datos clínicos del Reino Unido que muestran que Librela igualó al meloxicam en el alivio del dolor por osteoartritis canina con menos eventos adversos, impulsando la adopción de anticuerpos monoclonales.

- Febrero de 2025: Virbac introdujo una vacuna de amplio espectro para la diarrea neonatal de lechones en Francia, extendiendo su lanzamiento alemán de 2024.

- Enero de 2025: IMV Technologies adquirió Veterinary Solutions, ampliando su suite europea de imágenes para animales de compañía.

- Septiembre de 2024: Boehringer Ingelheim adquirió Saiba Animal Health, accediendo a tecnología de vacunas terapéuticas para enfermedades crónicas en mascotas.

- Julio de 2024: MSD Animal Health cerró la adquisición de la división acuícola de Elanco, añadiendo la vacuna de salmón basada en ADN CLYNAV a su cartera.

Alcance del Informe del Mercado Europeo de Salud Veterinaria

Según el alcance del informe, la salud veterinaria puede definirse como la ciencia asociada al diagnóstico, tratamiento y prevención de enfermedades animales. La creciente importancia de la producción de animales ganaderos está generando crecimiento en el mercado de salud veterinaria. El mercado europeo de salud veterinaria está segmentado por producto, tipo de animal y geografía. El segmento de producto se subdivide en terapéuticos y diagnósticos. El segmento de terapéuticos se subdivide a su vez en vacunas, parasiticidas, antiinfecciosos, aditivos médicos para la ración y otros terapéuticos, mientras que el segmento de diagnósticos se divide en pruebas de inmunodiagnóstico, diagnóstico molecular, diagnóstico por imagen, química clínica y otros diagnósticos. El segmento de tipo de animal se subdivide a su vez en perros y gatos, caballos, rumiantes, porcino, aves de corral y otros animales. El segmento geográfico se subdivide a su vez en Alemania, el Reino Unido, Francia, Italia, España y el Resto de Europa. El informe ofrece el valor (USD) para los segmentos anteriores.

| Terapéuticos | Vacunas |

| Parasiticidas | |

| Antiinfecciosos | |

| Aditivos Médicos para la Ración | |

| Otros Terapéuticos | |

| Diagnósticos | Pruebas de Inmunodiagnóstico |

| Diagnóstico Molecular | |

| Diagnóstico por Imagen | |

| Química Clínica | |

| Otros Diagnósticos |

| Perros y Gatos |

| Caballos |

| Rumiantes |

| Porcino |

| Aves de Corral |

| Otros Tipos de Animales |

| Oral |

| Parenteral |

| Tópico |

| Otras Vías de Administración |

| Hospitales y Clínicas Veterinarias |

| Laboratorios de Referencia |

| Entornos de Atención en el Punto de Atención / Análisis Internos |

| Institutos Académicos y de Investigación |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Producto | Terapéuticos | Vacunas |

| Parasiticidas | ||

| Antiinfecciosos | ||

| Aditivos Médicos para la Ración | ||

| Otros Terapéuticos | ||

| Diagnósticos | Pruebas de Inmunodiagnóstico | |

| Diagnóstico Molecular | ||

| Diagnóstico por Imagen | ||

| Química Clínica | ||

| Otros Diagnósticos | ||

| Por Tipo de Animal | Perros y Gatos | |

| Caballos | ||

| Rumiantes | ||

| Porcino | ||

| Aves de Corral | ||

| Otros Tipos de Animales | ||

| Por Vía de Administración | Oral | |

| Parenteral | ||

| Tópico | ||

| Otras Vías de Administración | ||

| Por Usuario Final | Hospitales y Clínicas Veterinarias | |

| Laboratorios de Referencia | ||

| Entornos de Atención en el Punto de Atención / Análisis Internos | ||

| Institutos Académicos y de Investigación | ||

| Geografía | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado europeo de salud veterinaria para 2031?

Se valora en USD 24,4 mil millones, con una CAGR proyectada del 6,29% durante 2026-2031.

¿Qué categoría de producto se expande más rápido?

Los diagnósticos registran el mayor crecimiento con una CAGR del 7,18%, superando a los terapéuticos.

¿Por qué el gasto en salud avícola está aumentando rápidamente?

La vigilancia sostenida de la influenza aviar y las normas de bioseguridad más estrictas impulsan el crecimiento del segmento avícola a una CAGR del 6,62%.

¿Qué está impulsando el giro hacia las pruebas en el punto de atención en las clínicas?

Los analizadores compactos ofrecen resultados de calidad de laboratorio en minutos, mejorando la velocidad del tratamiento y la satisfacción del cliente, al tiempo que generan ingresos recurrentes por consumibles.

¿Cómo está afectando la consolidación a los precios de los servicios veterinarios?

La propiedad corporativa de consultas, cercana al 60%, atrae el escrutinio de la Autoridad de Mercados y Competencia a medida que las tarifas aumentan, generando llamados a una mayor transparencia.

Última actualización de la página el: