Tamaño y Cuota del Mercado de CRO y CDMO Veterinario

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.78% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

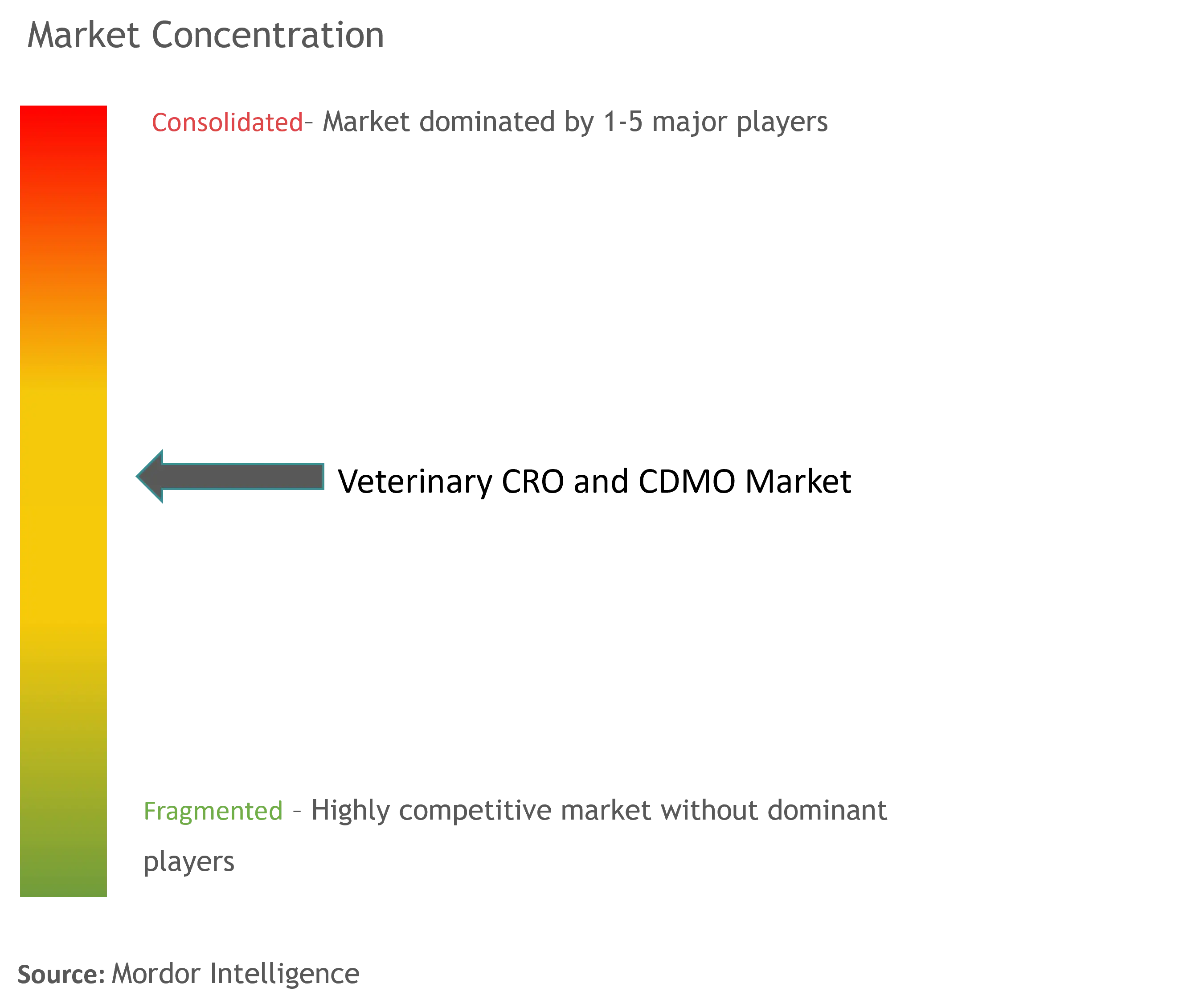

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de CRO y CDMO Veterinario por Mordor Intelligence

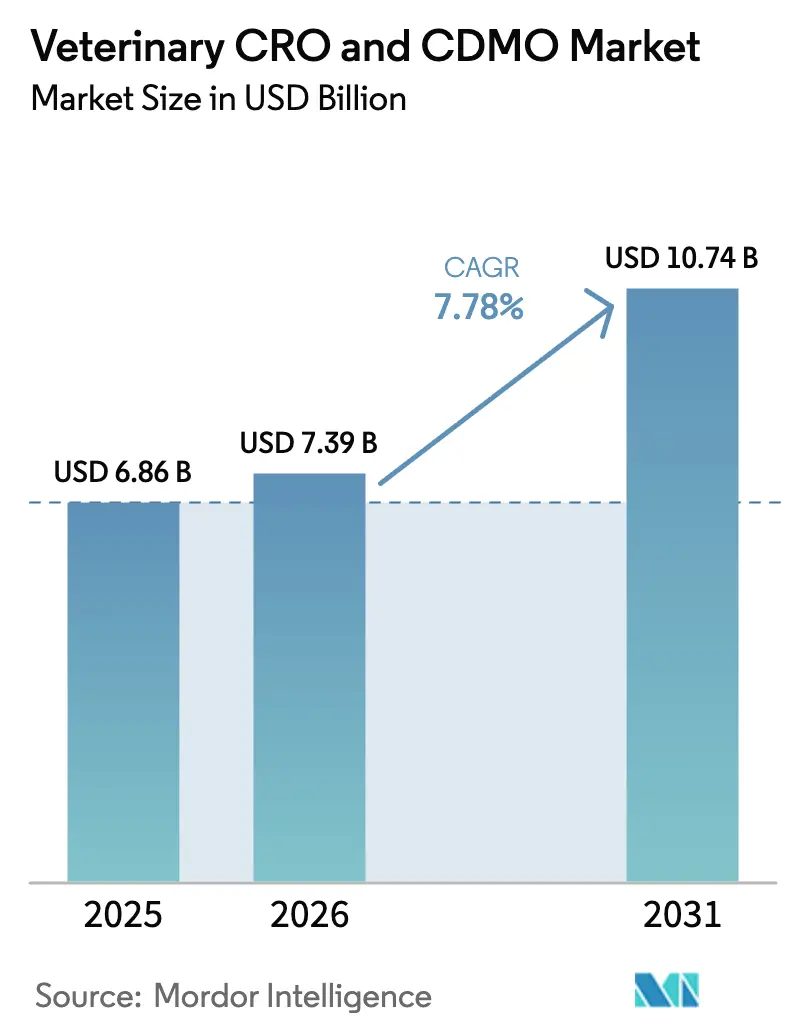

El tamaño del mercado de CRO y CDMO veterinario fue valorado en USD 6,86 mil millones en 2025 y se estima que crecerá desde USD 7,39 mil millones en 2026 hasta alcanzar USD 10,74 mil millones en 2031, a una CAGR del 7,78% durante el período de previsión (2026-2031). El creciente outsourcing de biológicos complejos, la persistente escasez de personal cualificado en instalaciones GLP/GMP y la creciente adopción de estrategias de activos ligeros por parte de las empresas de salud animal sustentan esta expansión. El mercado se beneficia de la consolidación de los anticuerpos monoclonales, las vacunas de vectores virales y las terapias génicas, que requieren instalaciones de alta contención y análisis avanzados que muchos patrocinadores prefieren subcontratar. Las ampliaciones de capacidad, como la mejora de USD 895 millones de Merck Animal Health en Kansas y la expansión cuádruple de anticuerpos monoclonales de Zoetis en Melbourne, señalan una demanda sólida de experiencia externa. Mientras tanto, los proveedores especializados aprovechan plataformas de servicios integrados para acortar los plazos de desarrollo y facilitar las presentaciones globales, lo que refuerza el atractivo general del mercado de CRO y CDMO veterinario.

Conclusiones Clave del Informe

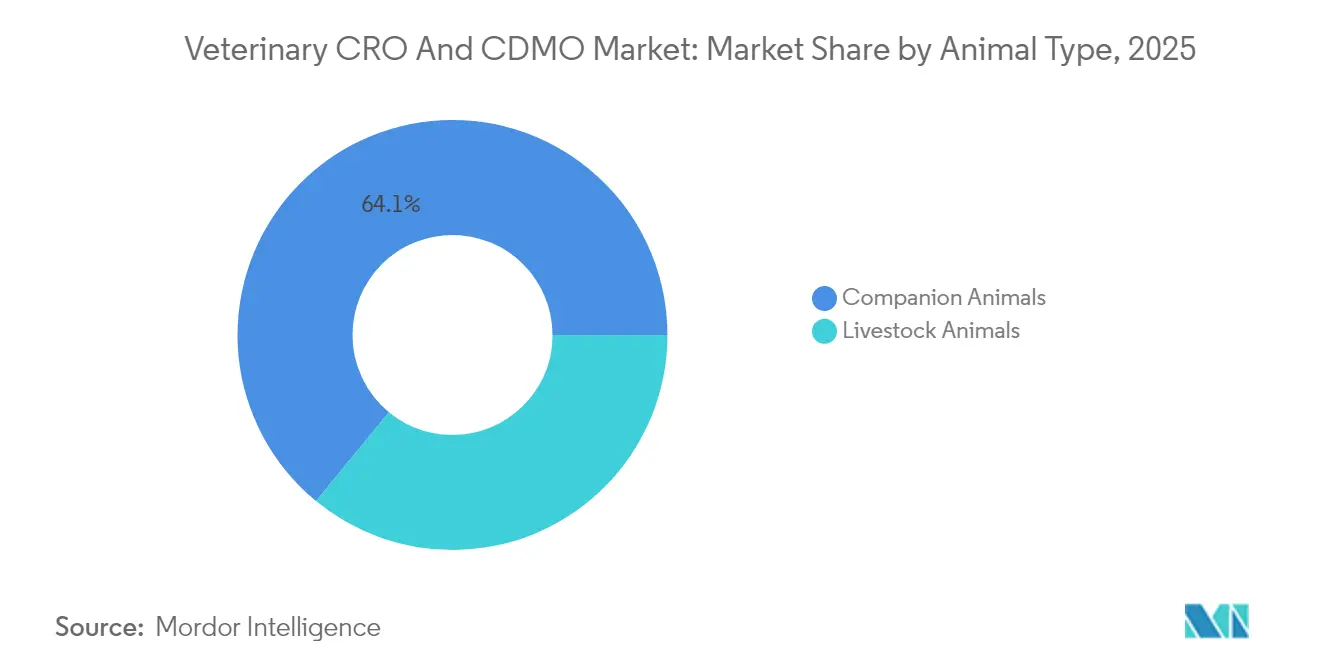

- Por tipo de animal, los animales de compañía lideraron con una cuota de ingresos del 64,05% en 2025, mientras que se prevé que el ganado se expanda a una CAGR del 10,35% hasta 2031.

- Por tipo de servicio, los servicios de desarrollo representaron el 40,85% de la cuota del mercado de CRO y CDMO veterinario en 2025; los servicios de fabricación avanzan a una CAGR del 11,25% hasta 2031.

- Por aplicación, los medicamentos representaron el 71,15% del tamaño del mercado de CRO y CDMO veterinario en 2025, mientras que se prevé que los dispositivos médicos crezcan a una CAGR del 11,99% hasta 2031.

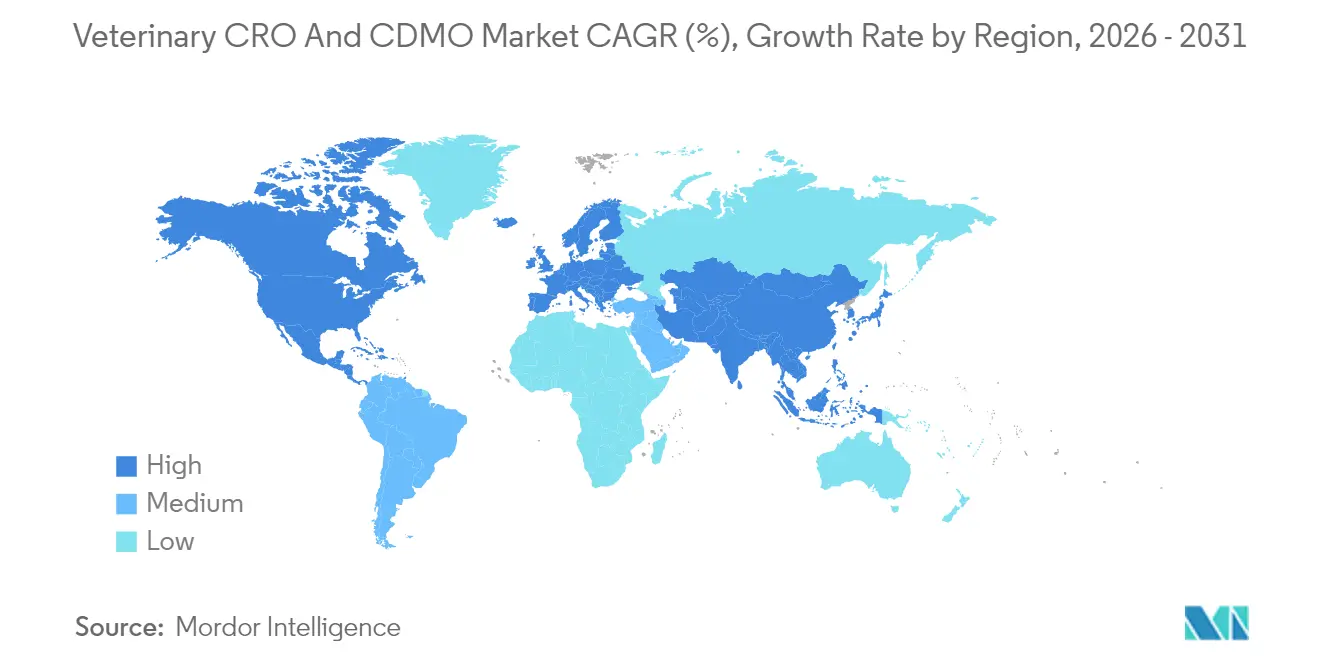

- Por geografía, América del Norte capturó el 42,55% de la cuota en 2025, mientras que Asia Pacífico se perfila para la CAGR más rápida del 9,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de CRO y CDMO Veterinario

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Amplia Adopción de Servicios de Outsourcing Veterinario | +1.80% | Global, con América del Norte liderando la adopción | Mediano plazo (2-4 años) |

| Creciente Demanda de Productos de Salud Animal | +1.60% | Global, más fuerte en los mercados emergentes de Asia Pacífico | Largo plazo (≥ 4 años) |

| Aumento del Gasto en I+D entre los Innovadores de Salud Animal | +1.20% | América del Norte y Europa como mercados principales | Mediano plazo (2-4 años) |

| Consolidación de Biológicos Complejos y Terapias Génicas para Animales | +0.90% | América del Norte y Europa, con expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Escasez Aguda de Talento en Instalaciones GLP/GMP para Animales | +0.70% | Global, más aguda en América del Norte | Corto plazo (≤ 2 años) |

| Escasez de Modelos Toxicológicos que Impulsa Precios Premium | +0.60% | Global, concentrada en centros de pruebas especializados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Amplia Adopción de Servicios de Outsourcing Veterinario

Las empresas de salud animal están pivotando hacia modelos de activos ligeros, favoreciendo a socios especializados que ofrecen caminos más rápidos y eficientes en capital hacia el mercado. Las interrupciones en la cadena de suministro pospandemia reforzaron el valor de las redes geográficamente diversificadas, impulsando movimientos estratégicos como la compra de USD 25 millones de Elanco del sitio de biológicos de Speke para asegurar producción dedicada manteniendo la flexibilidad. El outsourcing también reduce el riesgo de entrada en mercados emergentes porque los CRO/CDMO aportan conocimiento regulatorio localizado. Los patrocinadores dependen cada vez más de proveedores integrales para gestionar transferencias tecnológicas complejas, lo que permite el desarrollo y la fabricación en paralelo que comprimen los plazos de lanzamiento.

Creciente Demanda de Productos de Salud Animal

La elevada adopción de mascotas, el aumento del gasto de la clase media y la agenda Una Sola Salud impulsan un consumo constante de terapéuticos veterinarios premium. Zoetis registró un crecimiento operativo orgánico del 9% en el primer trimestre de 2025 gracias a una fuerte demanda en las carteras de animales de compañía y ganado. Los productores de proteínas buscan simultáneamente alternativas a los promotores de crecimiento antibióticos, impulsando la inversión en vacunas de nueva generación y soluciones basadas en el microbioma. Las directrices armonizadas de VICH reducen los estudios duplicados, incentivando aún más las carteras de productos que amplían el mercado de CRO y CDMO veterinario.

Aumento del Gasto en I+D entre los Innovadores de Salud Animal

Los principales patrocinadores ahora replican los comportamientos de la industria farmacéutica humana, canalizando capital hacia tecnologías de plataforma que cubren múltiples especies. Elanco destinó USD 344 millones a I+D en 2024, señalando confianza en los biológicos y los terapéuticos digitales. Asociaciones como Absci-Invetx aplican inteligencia artificial generativa para optimizar las bibliotecas de anticuerpos, ilustrando cómo la biología computacional remodela los flujos de trabajo de descubrimiento. La sofisticación de estos proyectos aumenta la dependencia de los CRO con profunda experiencia en farmacología veterinaria, fortaleciendo la demanda de diseño de estudios integrado, bioanalítica y apoyo regulatorio.

Consolidación de Biológicos Complejos y Terapias Génicas para Animales

Los reguladores aprobaron 14 medicamentos veterinarios en 2023, nueve de los cuales eran productos biotecnológicos, destacando la creciente aceptación de modalidades avanzadas.[1]Agencia Europea de Medicamentos, "La EMA Recomienda 14 Medicamentos Veterinarios para Autorización en 2023," ema.europa.eu Éxitos como Librela y Solensia confirman que los propietarios pagarán precios premium por anticuerpos monoclonales mensuales que abordan el dolor por osteoartritis. La fabricación de esta clase de productos requiere instalaciones de vectores virales y pruebas de inmunogenicidad específicas por especie, raramente disponibles internamente. Los CDMO establecidos, por lo tanto, disfrutan de importantes barreras de entrada y poder de fijación de precios, reforzando el crecimiento en el mercado de CRO y CDMO veterinario.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Falta de Estándares de Calidad en Toda la Industria | -0.80% | Global, más pronunciada en los mercados emergentes | Mediano plazo (2-4 años) |

| Estrictos Obstáculos Regulatorios Multijurisdiccionales | -0.90% | Global, particularmente complejo para las aprobaciones en América del Norte-Europa-Asia Pacífico | Largo plazo (≥ 4 años) |

| Escasez de Capacidad de CRO de Alta Contención (BSL-3/4) | -0.70% | Global, concentrada en América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápida Escalada de Costos para Instalaciones de Fabricación de Vectores Virales | -0.60% | Global, más aguda en los centros de fabricación establecidos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Falta de Estándares de Calidad en Toda la Industria

A diferencia de los marcos ICH para uso humano, las operaciones veterinarias se enfrentan a directrices fragmentadas que complican la liberación de lotes, la transferencia tecnológica y la documentación. Los biológicos magnifican el desafío porque los métodos analíticos varían entre regiones, lo que lleva a las empresas a invertir fuertemente en ejecuciones de validación duplicadas. Si bien el programa VICH está reduciendo las brechas, la adopción sigue siendo desigual, lo que aumenta el riesgo de cumplimiento y diluye algunas ventajas de costos que se supone debe ofrecer el outsourcing.

Estrictos Obstáculos Regulatorios Multijurisdiccionales

Los patrocinadores de salud animal que buscan aprobaciones simultáneas en Estados Unidos, Europa y Asia deben navegar por formatos de expediente y reglas de etiquetado divergentes. Las recientes actualizaciones de la FDA sobre el etiquetado de medicamentos para animales y las cambiantes expectativas de la EMA para nuevos vectores subrayan un entorno dinámico.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA Actualiza los Requisitos de Etiquetado de Medicamentos para Animales," fda.gov Los proveedores más pequeños a menudo carecen de amplitud regulatoria interna, lo que alarga los ciclos de revisión e infla los presupuestos. Los CDMO más grandes convierten esta complejidad en una ventaja competitiva al ofrecer soporte de presentación integrado y específico por región, aunque el crecimiento general de la industria pierde impulso ante los prolongados plazos de aprobación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Animal: Los Animales de Compañía Impulsan el Crecimiento Premium

Los animales de compañía representaron el 64,05% de los ingresos de 2025, estableciéndose como la mayor porción del mercado de CRO y CDMO veterinario. La tolerancia a los precios premium proviene de propietarios que tratan a sus mascotas como miembros de la familia y adoptan voluntariamente biológicos de alto valor. El dúo de anticuerpos monoclonales de Zoetis ilustra esta disposición a pagar, sosteniendo una demanda sólida de capacidad de biológicos por contrato. Los proyectos de ganado quedan por detrás en tamaño absoluto, pero avanzan a una CAGR del 10,35%, impulsados por la demanda global de proteínas y los mandatos de reducción de antibióticos que favorecen las vacunas novedosas. La creciente participación de la acuicultura, reforzada por la adquisición de Merck Animal Health de la unidad de salud de peces de Elanco, añade nuevo impulso a las necesidades de outsourcing en el llenado y acabado de vacunas en cadena de frío.

Los patrocinadores de ganado persiguen cada vez más herramientas de agricultura de precisión, como el monitoreo habilitado por sensores y las intervenciones en el microbioma, que requieren experiencia combinada en farmacología y dispositivos. Los CRO/CDMO capaces de integrar formulación, toxicología y validación de hardware digital obtienen ventajas de primer movimiento. Aunque los animales de compañía retienen la mayor parte, la aceleración de la innovación en ganadería diversifica los flujos de ingresos y ancla el mercado de CRO y CDMO veterinario frente a la volatilidad del gasto del consumidor.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: Los Servicios de Fabricación se Aceleran

El trabajo de desarrollo generó el 40,85% de los ingresos de 2025, confirmando su papel central dentro del mercado de CRO y CDMO veterinario. Sin embargo, la fabricación es la que crece más rápido a una CAGR del 11,25% a medida que más activos en etapa tardía entran en producción comercial. Los patrocinadores eligen obtener llenado y acabado, liofilización y ejecuciones de cultivo celular a gran escala de socios en lugar de expandir plantas de capital intensivo. Este cambio se magnifica por las necesidades especializadas de contención de los vectores virales y la carga regulatoria que acompaña a los biológicos GMP. Los proveedores integrados que combinan el historial de desarrollo con la fabricación verticalmente alineada agilizan la validación y las pruebas de liberación, ofreciendo una poderosa propuesta de valor.

Los servicios de descubrimiento, aunque todavía el contribuyente más pequeño, están disfrutando de un renovado enfoque porque la identificación de objetivos impulsada por inteligencia artificial comprime los plazos en etapas tempranas. Los socios competentes en biología computacional, cribado de alto rendimiento y toxicología in silico diferencian sus ofertas. Las tareas de envasado y etiquetado también crecen de manera constante, impulsadas por los biológicos en cadena de frío que requieren una presentación especializada para mantener la estabilidad. Colectivamente, estas tendencias refuerzan la progresión desde el outsourcing de tareas independientes hacia asociaciones holísticas orientadas al ciclo de vida que amplían el mercado de CRO y CDMO veterinario direccionable.

Por Aplicación: Los Dispositivos Médicos Ganan Impulso

Los medicamentos retuvieron el 71,15% de la cuota de ingresos en 2025, dominando los flujos de trabajo contractuales. Sin embargo, se proyecta que los dispositivos médicos registren una CAGR del 11,99% a medida que los diagnósticos de inteligencia artificial, los dispositivos portátiles y los inyectores inteligentes invaden las clínicas veterinarias. El módulo de citología AI Masses de Zoetis ejemplifica cómo los análisis en clínica acortan los ciclos de diagnóstico y crean oportunidades de servicio incrementales. Los patrocinadores de dispositivos aprovechan los CRO/CDMO para la verificación del diseño, las pruebas de biocompatibilidad y la validación de software, complementando los servicios farmacológicos tradicionales.

La acelerada evolución de los dispositivos se basa en ciclos de desarrollo más cortos y cargas regulatorias generalmente más ligeras en comparación con los productos farmacéuticos. Los productos híbridos "fármaco-dispositivo" que combinan inyectables de acción prolongada con aplicadores inteligentes requieren conocimientos integrados de química, ingeniería y regulación. Los proveedores capaces de tender puentes entre estas disciplinas atraen una cartera cada vez más amplia de proyectos y amplían aún más el mercado de CRO y CDMO veterinario.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo el liderazgo con el 42,55% de los ingresos globales en 2025. La región alberga las sedes de los principales patrocinadores, amplias reservas de capital de riesgo y un entorno de reembolso maduro que apoya los tratamientos premium. Las vías predecibles de la FDA agilizan la comercialización, mientras que expansiones considerables como el centro de diagnóstico de Louisville de Zoetis subrayan la confianza en la demanda a largo plazo. Además, una densa red de instituciones académicas suministra investigación básica que alimenta el canal de servicios por contrato.

Se prevé que Asia Pacífico crezca a una CAGR del 9,35% hasta 2031, convirtiéndola en el territorio de avance más rápido en el mercado de CRO y CDMO veterinario. El aumento de los ingresos disponibles, la adopción urbana de mascotas y los mandatos gubernamentales sobre el control de enfermedades del ganado elevan el consumo base. China e India invierten fuertemente en capacidad doméstica de biológicos, pero aún dependen de la experiencia externa para análisis avanzados y orientación regulatoria. Los movimientos estratégicos de patrocinadores internacionales, como las adquisiciones de Virbac en India y Japón, señalan un creciente interés en la producción localizada que aún depende de transferencias tecnológicas transnacionales.

Europa ofrece un entorno estable y favorable a la innovación gracias a la postura de apoyo de la EMA hacia los biológicos veterinarios. La agencia respaldó 14 nuevos medicamentos veterinarios en 2023, nueve de los cuales eran productos biotecnológicos. Los altos estándares de bienestar animal sostienen la demanda de terapias premium y refuerzan la adopción de suplementos nutricionales basados en evidencia. Aunque el crecimiento queda por detrás de Asia Pacífico, el sofisticado ecosistema GMP de Europa y la logística transfronteriza la mantienen integral para las estrategias de lanzamiento multinacional. Las regiones emergentes como América del Sur y Oriente Medio y África contribuyen con un crecimiento incremental al modernizar las cadenas de valor del ganado, aunque la volatilidad regulatoria y económica modera la expansión a corto plazo.

Panorama Competitivo

El mercado de CRO y CDMO veterinario sigue siendo moderadamente fragmentado, aunque la consolidación se está acelerando. Argenta Group se posiciona como el único proveedor integral exclusivo de salud animal, mientras que los CDMO farmacéuticos diversificados como Lonza y Vetter establecen divisiones veterinarias dedicadas. La adopción de tecnología se ha convertido en un diferenciador primario. La asociación de Absci con Invetx incorpora inteligencia artificial generativa al diseño de anticuerpos, lo que podría reducir drásticamente los plazos de descubrimiento y las estructuras de costos. Del mismo modo, la construcción de Merck Animal Health en Kansas instala biorreactores de un solo uso de nueva generación que aumentan la flexibilidad para vectores virales de pequeños lotes.

El énfasis competitivo está pasando de la capacidad pura a los servicios regulatorios, digitales y analíticos integrados. Las empresas que combinan la ingeniería de dispositivos con el llenado y acabado de biológicos ahora ganan mandatos para productos combinados. Las oportunidades de espacio en blanco incluyen la acuicultura, los terapéuticos para especies exóticas y los diagnósticos de precisión para el ganado, áreas donde las vías regulatorias se están formando y los CDMO con experiencia son escasos. Las adquisiciones estratégicas, como la compra de USD 1.200 millones de Lonza de la planta de Genentech en Vacaville, tienen como objetivo asegurar escala mientras se añaden instalaciones de alta contención listas para proyectos veterinarios.

La escasez de talento da forma a la dinámica del poder de mercado. Los proveedores capaces de reclutar y retener patólogos veterinarios con formación cruzada, ingenieros de bioprocesos GMP y especialistas en validación digital cobran precios premium. Las empresas incorporan asociaciones académicas para fortalecer los canales de graduados cualificados y despliegan programas de movilidad global para dotar de personal a las instalaciones en mercados emergentes. Colectivamente, estos factores fomentan un entorno competitivo donde la escala, la especialización y la convergencia tecnológica dictan las ganancias de cuota dentro del mercado de CRO y CDMO veterinario.

Líderes del Sector de CRO y CDMO Veterinario

OCR – Oncovet Clinical Research

Argenta Group (KLIFOVET GmbH)

Clinvet

VETSPIN

Knoell

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: Elanco se asoció con Medgene para comercializar una vacuna contra la influenza aviar altamente patógena para el ganado lechero.

- Enero de 2025: rán BioScience aseguró una inversión de más de USD 200 millones para construir un sitio de fabricación a escala comercial en Bend, Oregón.

- Febrero de 2025: Merck Animal Health cerró su adquisición del negocio acuícola de Elanco, ampliando su cartera de vacunas para la salud de los peces.

Alcance del Informe Global del Mercado de CRO y CDMO Veterinario

Según el alcance del informe, los CRO y CDMO son proveedores de servicios especializados en investigación farmacéutica y biotecnológica veterinaria. Estas organizaciones trabajan con empresas farmacéuticas y biotecnológicas, ofreciendo experiencia en desarrollo de formulaciones, pruebas analíticas, optimización de procesos de fabricación y producción a gran escala de medicamentos veterinarios.

Por tipo de animal, el mercado está segmentado en animales de compañía y animales de granja. Por servicio, el mercado está segmentado por descubrimiento, desarrollo, fabricación, envasado y etiquetado, y aprobación de mercado y poscomercialización. Por aprobación de mercado y poscomercialización, el mercado está segmentado por fase temprana/preclínica y fase tardía/clínica. Por aplicación, el mercado está segmentado en medicamentos y dispositivos médicos. Por geografía, el mercado está segmentado por América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Animales de Compañía |

| Animales de Granja |

| Descubrimiento |

| Desarrollo |

| Fabricación |

| Envasado y Etiquetado |

| Aprobación de Mercado y Poscomercialización |

| Medicamentos |

| Dispositivos Médicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Animal | Animales de Compañía | |

| Animales de Granja | ||

| Por Servicios | Descubrimiento | |

| Desarrollo | ||

| Fabricación | ||

| Envasado y Etiquetado | ||

| Aprobación de Mercado y Poscomercialización | ||

| Por Aplicación | Medicamentos | |

| Dispositivos Médicos | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de CRO y CDMO veterinario?

El tamaño del mercado de CRO y CDMO veterinario alcanzó USD 7,39 mil millones en 2026 y está en camino de alcanzar USD 10,74 mil millones en 2031 a una CAGR del 7,78% durante 2026-2031.

¿Qué región tiene la mayor cuota del mercado de CRO y CDMO veterinario?

América del Norte lidera con el 42,55% de los ingresos globales gracias a las vías regulatorias maduras y la significativa presencia de patrocinadores.

¿Qué segmento está creciendo más rápido dentro del mercado de CRO y CDMO veterinario?

Los servicios de fabricación se están expandiendo a una CAGR del 11,25% a medida que los biológicos complejos pasan del desarrollo a la producción comercial.

¿Por qué son importantes los animales de compañía para la demanda de CRO/CDMO?

Los animales de compañía representan el 64,05% de los ingresos de 2025 porque los propietarios aceptan precios premium por terapéuticos avanzados, impulsando la demanda de desarrollo y fabricación subcontratados.

¿Qué tendencias tecnológicas están remodelando el sector de CRO y CDMO veterinario?

El diseño de fármacos habilitado por inteligencia artificial, las plataformas avanzadas de anticuerpos monoclonales y los diagnósticos digitales están acelerando el descubrimiento y ampliando los alcances de los servicios, lo que obliga a los proveedores a integrar experiencia en biología, ingeniería y software.

Última actualización de la página el: