Tamaño y Participación del Mercado de Servicios Veterinarios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

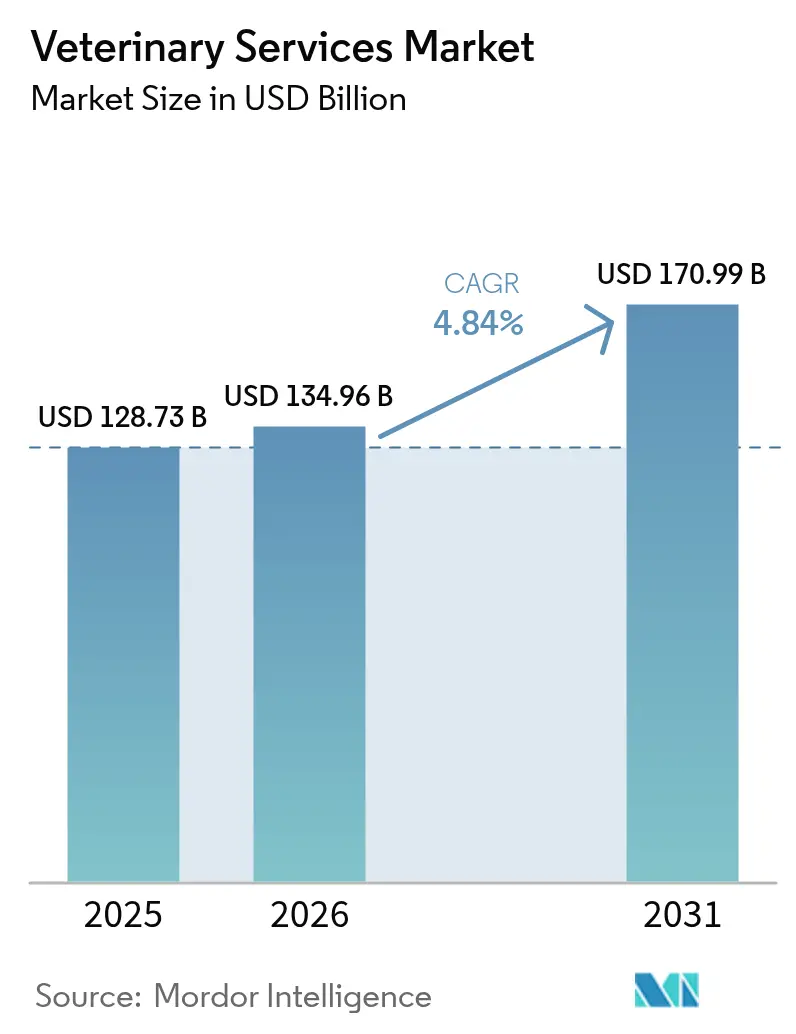

| Tamaño del Mercado (2026) | 134.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 170.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.84% CAGR |

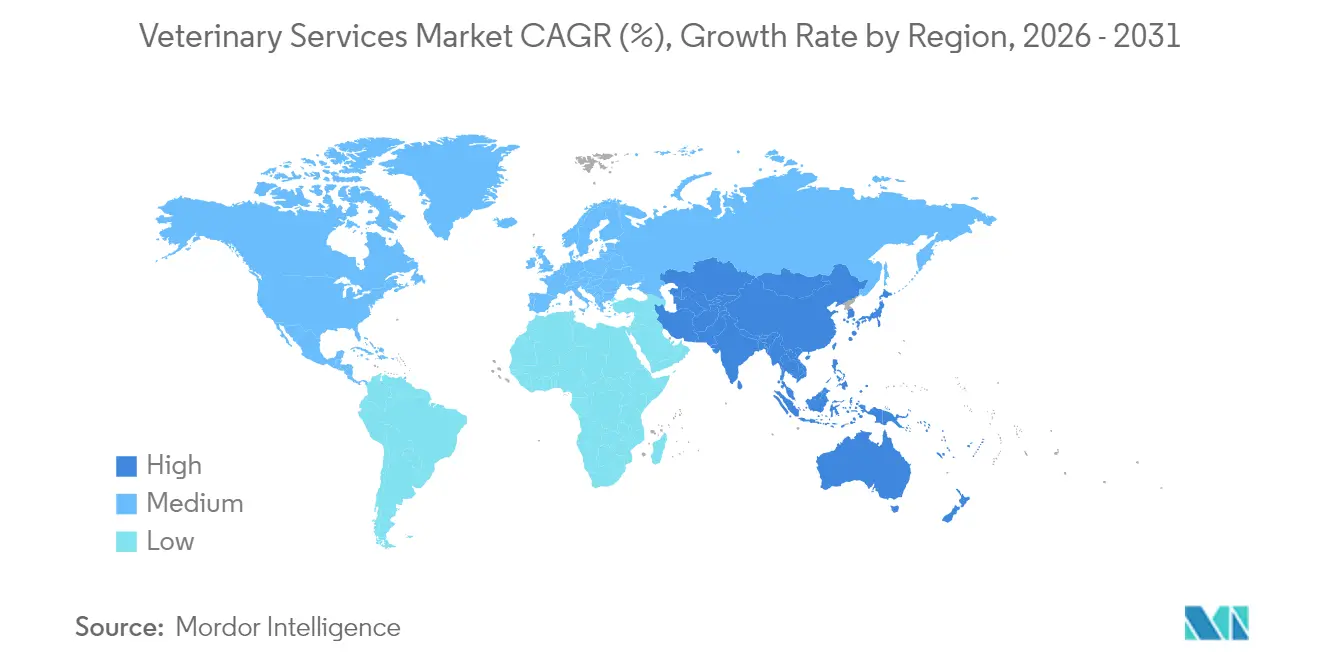

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

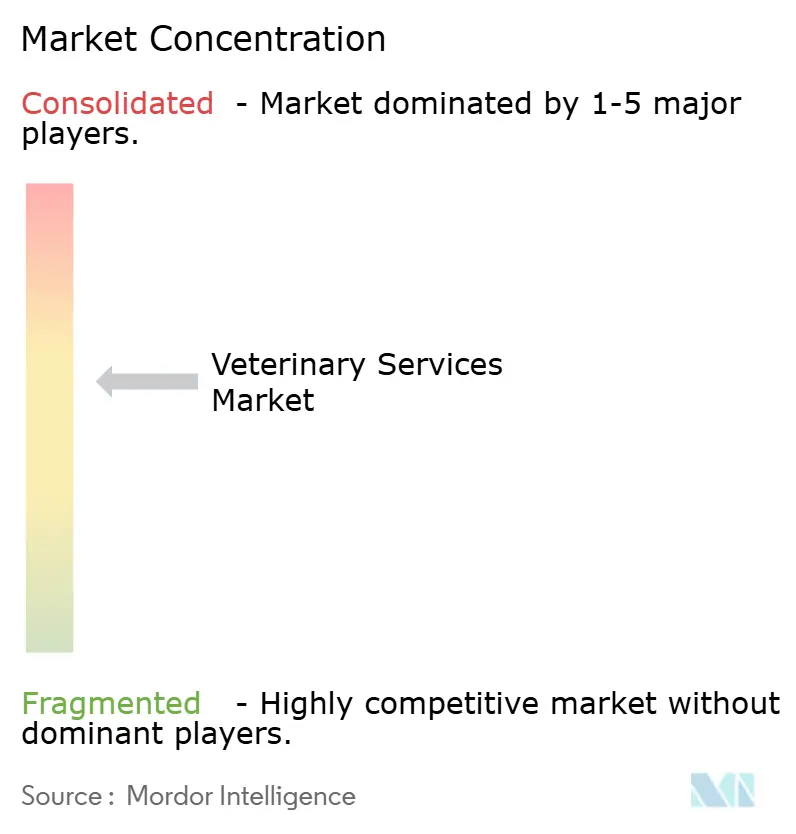

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios Veterinarios por Mordor Intelligence

El tamaño del mercado de servicios veterinarios fue valorado en USD 128,73 mil millones en 2025 y se estima que crecerá desde USD 134,96 mil millones en 2026 hasta alcanzar USD 170,99 mil millones en 2031, a una CAGR del 4,84% durante el período de pronóstico (2026-2031). El gasto saludable de los dueños de mascotas, la rápida adopción tecnológica y las adquisiciones corporativas sostenidas mantienen al mercado de servicios veterinarios en una senda de expansión. La medicina preventiva capta demanda a medida que los hogares pasan de una atención episódica a una continua, mientras que la inteligencia artificial aumenta el rendimiento diagnóstico y apoya a los clínicos ocupados. Los compradores de capital privado y estratégicos aceleran la actividad de consolidación para asegurar economías de escala, activos de datos y reservas de talento. La demanda también crece fuera del cuidado de animales de compañía: la vigilancia de enfermedades zoonóticas, los mandatos de productividad ganadera y los marcos de política Una Sola Salud amplían la base de ingresos del mercado de servicios veterinarios.

Conclusiones Clave del Informe

- Por servicio, la atención preventiva y de bienestar lideró con una participación de ingresos del 31,02% en 2025; se proyecta que la telesalud y la atención virtual se expandirán a una CAGR del 6,45% hasta 2031.

- Por tipo de animal, los animales de compañía representaron el 62,68% de la participación del mercado de servicios veterinarios en 2025; el mismo segmento está proyectado para registrar la CAGR más rápida del 6,63% para 2031.

- Por estructura de propiedad del proveedor, las cadenas de clínicas corporativas mantuvieron el 40,92% del mercado de servicios veterinarios en 2025, mientras que las prácticas móviles y de visita a domicilio registran la CAGR más sólida del 7,49%.

- Por modo de prestación, las clínicas físicas mantuvieron una participación del 73,58% del tamaño del mercado de servicios veterinarios en 2025; las plataformas de teleconsulta crecerán a una CAGR del 7,18% hasta 2031.

- Geográficamente, América del Norte controló el 42,01% del mercado de servicios veterinarios en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 5,57% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios Veterinarios

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Tenencia de Mascotas y Humanización de los Animales | +1.8% | América del Norte y Europa (alto), APAC (en aumento) | Largo plazo (≥ 4 años) |

| Aumento de la Incidencia de Enfermedades Zoonóticas y Crónicas en Animales | +1.2% | Global; mayor enfoque en APAC y mercados emergentes | Mediano plazo (2-4 años) |

| Crecimiento de los Requisitos de Productividad Ganadera y Seguridad Alimentaria | +0.9% | Centros agrícolas de APAC y América del Sur | Largo plazo (≥ 4 años) |

| Expansión de los Modelos de Reembolso de Seguros para Mascotas | +0.6% | América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Triaje y Diagnóstico Habilitados por IA que Aumentan la Capacidad de las Clínicas | +0.7% | América del Norte y Europa inicialmente, expandiéndose a APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Tenencia de Mascotas y Humanización de los Animales

La tenencia de mascotas alcanzó 94 millones de hogares estadounidenses en 2025, frente a los 56 millones en 2011, y la Generación Z representa ahora la cohorte de nuevos propietarios de más rápido crecimiento[1]Asociación Americana de Productos para Mascotas, "Encuesta Nacional de Propietarios de Mascotas 2024-2025," americanpetproducts.org. Este grupo demográfico espera servicios de oncología, cardiología y terapias conductuales que antes estaban reservados para la medicina humana. Los clientes de alto patrimonio también adquieren planes de conserjería que incluyen cribado genómico, asesoramiento nutricional y acceso telefónico a especialistas las 24 horas. Dicha premiumización fortalece la visibilidad del flujo de caja en el mercado de servicios veterinarios, al tiempo que justifica la actualización de equipos y la formación de especialistas.

Aumento de la Incidencia de Enfermedades Zoonóticas y Crónicas en Animales

El episodio de influenza H5N1 de 2024 afectó a más de 800 rebaños lecheros en Estados Unidos, con 66 infecciones humanas confirmadas rastreadas hasta la exposición animal. Las mascotas de compañía viven más tiempo, lo que incrementa las enfermedades crónicas: el 73% de los perros y el 64% de los gatos fueron diagnosticados con enfermedad dental en 2024. Estas dos presiones sostienen el gasto sostenido en laboratorio, diagnóstico por imagen y bioseguridad dentro del mercado de servicios veterinarios.

Crecimiento de los Requisitos de Productividad Ganadera y Seguridad Alimentaria

Los programas de vigilancia del Departamento de Agricultura de los Estados Unidos (USDA) salvaguardan la credibilidad de las exportaciones y detectan la resistencia antimicrobiana, reforzando la demanda de consultoría en salud de rebaños y campañas de vacunación. Las regiones de bajos ingresos registran tasas de vacunación más bajas, lo que abre oportunidades de externalización de servicios para proveedores multinacionales. Los incentivos financiados por el Estado, como las subvenciones de USD 110.000 de Virginia para la práctica de animales grandes en zonas rurales, tienen como objetivo corregir las brechas en la fuerza laboral.

Triaje y Diagnóstico Habilitados por IA que Aumentan la Capacidad de las Clínicas

El treinta por ciento de los veterinarios ya utilizan herramientas de inteligencia artificial para flujos de trabajo de diagnóstico por imagen, citología y gestión de consultorios. Soluciones como Vetscan Imagyst analizan muestras en minutos, aliviando los picos de carga de trabajo en medio de la escasez de clínicos. Los modelos de aprendizaje automático también pronostican brotes de enfermedades locales, lo que permite a las clínicas posicionar tratamientos de forma anticipada, un dividendo de eficiencia que fortalece el mercado de servicios veterinarios.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez Global y Agotamiento de Veterinarios | -1.4% | América del Norte rural, APAC, partes de Europa | Mediano plazo (2-4 años) |

| Aumento del Costo de los Procedimientos y Equipos Avanzados | -0.8% | América del Norte y Europa; centros urbanos de APAC | Corto plazo (≤ 2 años) |

| Ambigüedad Regulatoria sobre la Atención Televeterinaria Transfronteriza | -0.5% | Europa (intra-UE), América del Norte, APAC | Mediano plazo (2-4 años) |

| Sensibilidad al Precio del Consumidor que Provoca Atención Diferida | -0.4% | Global; más pronunciada en mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez Global y Agotamiento de Veterinarios

Las previsiones muestran un déficit de 70.092 veterinarios para 2032 frente a solo 52.926 graduados, una brecha agravada por una deuda estudiantil que promedia USD 400.000[2]Asociación Americana de Facultades de Medicina Veterinaria, "Estudio de Demanda de Fuerza Laboral 2025," aavmc.org. El agotamiento supera el 40% y el riesgo de suicidio sigue siendo elevado, lo que presiona las plantillas de las clínicas en la industria de servicios veterinarios. Las zonas rurales son las más afectadas, con 243 condados de Estados Unidos clasificados como áreas de escasez en 2025.

Aumento del Costo de los Procedimientos y Equipos Avanzados

Los precios de la atención veterinaria subieron un 7,6% entre mayo de 2023 y mayo de 2025, muy por encima de la inflación general. Las unidades de resonancia magnética o tomografía computarizada, que requieren un uso intensivo de capital, empujan a los consultorios independientes hacia compradores corporativos o estrategias de derivación. El sesenta por ciento de los propietarios cita la asequibilidad como la principal barrera para la atención, lo que frena el gasto electivo en partes del mercado de servicios veterinarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: El Dominio de la Atención Preventiva Impulsa la Transformación Digital

La atención preventiva y de bienestar capturó el 31,02% de los ingresos de 2025, siendo el ancla del mercado de servicios veterinarios. Los planes de bienestar por suscripción y los controles de salud anuales generan márgenes predecibles, mientras que la recarga automática de farmacia profundiza la fidelización de los clientes. El tamaño del mercado de servicios veterinarios para la telesalud está proyectado para crecer desde USD 392,98 millones en 2026 hasta USD 0,54 mil millones en 2031, una CAGR del 6,45%. El diagnóstico por imagen mejorado con IA aumenta el rendimiento y apoya la capacidad de respuesta ante picos de demanda. La demanda quirúrgica se estabiliza a medida que las técnicas mínimamente invasivas reducen el tiempo de recuperación. Los procedimientos dentales siguen siendo lucrativos, con un promedio de USD 170-350 por caso, y el 73% de los perros necesitan al menos una intervención durante su vida.

Los laboratorios de diagnóstico disfrutan de la venta cruzada con las clínicas, y las plataformas de prescripción electrónica agilizan el cumplimiento farmacológico. Los centros de urgencias y cuidados críticos enfrentan restricciones de personal, lo que lleva a los grupos corporativos a abrir centros de 24 horas vinculados por paneles de control de tele-UCI. La rehabilitación, la acupuntura y la hidroterapia ganan terreno a medida que las mascotas envejecen, extendiendo el gasto a lo largo de la vida en el mercado de servicios veterinarios.

Por Tipo de Animal: Los Animales de Compañía Lideran el Crecimiento en Medio de la Expansión de la Vigilancia Ganadera

Los animales de compañía constituyeron el 62,68% de los ingresos en 2025 y registrarán la CAGR más rápida del 6,63% hasta 2031. Los perros continúan siendo el subsegmento más grande, con servicios de oncología y cardiología que reflejan los protocolos de atención humana. La tenencia urbana de gatos aumenta entre los millennials y la Generación Z, impulsando la demanda de clínicas exclusivas para felinos. La medicina equina sigue siendo un nicho, pero registra valores de transacción promedio elevados para el diagnóstico de cojeras y la rehabilitación de lesiones deportivas.

Los animales de producción demandan integración de servicios tras el brote de H5N1 en rebaños lecheros, que puso de relieve los riesgos para la salud pública. Los operadores ganaderos ahora adquieren monitoreo en tiempo real y auditorías de cumplimiento de vacunación. Los productores de porcino y avicultura amplían los paquetes integrales de bioseguridad, y las empresas de acuicultura solicitan planes de salud especializados, ambos añadiendo amplitud al mercado de servicios veterinarios. Los pequeños rumiantes ganan atención a medida que los consumidores diversifican las fuentes de proteínas, ampliando aún más la base de clientes.

Por Estructura de Propiedad del Proveedor: La Consolidación Corporativa se Acelera en Medio de la Innovación Independiente

Las cadenas corporativas mantuvieron el 40,92% de los ingresos de 2025. Mars Incorporated por sí sola opera cerca de 3.000 clínicas en todo el mundo tras absorber VCA por USD 9,1 mil millones y adquisiciones posteriores. National Veterinary Associates escindió sus negocios de especialidad y práctica general de cara a una posible oferta pública inicial. Mission Veterinary Partners y Southern Veterinary Partners planean una fusión que abarca 730 establecimientos, un acuerdo actualmente bajo revisión antimonopolio.

Las prácticas móviles y de visita a domicilio registran una CAGR del 7,49%, atrayendo a propietarios con poco tiempo y a clínicos que buscan equilibrio de vida. La fusión de The Vets y BetterVet amplió el alcance móvil a 30 ciudades, aumentando la participación del segmento en el mercado de servicios veterinarios. Las universidades y los centros de derivación ofrecen modalidades avanzadas, como la radiología intervencionista, y actúan como incubadoras de talento al tiempo que generan carteras de casos de alta complejidad.

Por Modo de Prestación: Las Clínicas Tradicionales se Adaptan Mientras las Plataformas Digitales Crecen con Fuerza

Las instalaciones físicas todavía representan el 73,58% del gasto de 2025, respaldadas por la naturaleza práctica del diagnóstico y la cirugía. Sin embargo, el segmento de teleconsulta del mercado de servicios veterinarios está creciendo a una CAGR del 7,18%. El Proyecto de Ley de la Asamblea 1399 de California y normas similares en Colorado formalizaron los protocolos de atención virtual y ampliaron las funciones de los técnicos, desbloqueando eficiencias. Los dispositivos portátiles capturan constantes vitales, lo que permite el monitoreo remoto entre visitas, y el triaje con IA orienta a los propietarios hacia la atención presencial cuando es necesario.

Los servicios en granja y móviles cubren las brechas rurales, especialmente en los condados con escasez. Airvet recaudó USD 11 millones para escalar una plataforma de triaje virtual, buscando mitigar un déficit estimado de 15.000 veterinarios para 2030. Las clínicas tradicionales responden ampliando horarios, añadiendo entrega en la acera y adoptando software de gestión de consultorios en la nube para mantenerse al ritmo del giro digital.

Análisis Geográfico

América del Norte retuvo el 42,01% de los ingresos globales en 2025. La madura penetración de los seguros, los sólidos canales de farmacia de comercio electrónico y la integración de la política Una Sola Salud sostienen la elasticidad de precios premium. Las cadenas multinacionales se concentran en los centros urbanos de Estados Unidos, y los operadores canadienses observan una consolidación similar, pero adaptan sus ofertas a los mandatos de salud pública. La creciente clase media de México impulsa un crecimiento de dos dígitos en alimentos para mascotas, una señal de oportunidad de servicio en la cadena de valor.

Europa muestra una adopción constante. El Real Colegio de Cirujanos Veterinarios del Reino Unido agiliza la acreditación, facilitando la movilidad transfronteriza de clínicos. Alemania y Francia invierten en plataformas de vigilancia que vinculan datos epidemiológicos animales y humanos. La adquisición de VetPartners por parte de EQT indica entradas de capital orientadas a la consolidación de plataformas de clínicas en los estados miembros. La armonización regulatoria para la telemedicina y la interoperabilidad de datos de prescripción ayuda a los grupos de clínicas a capturar sinergias operativas en el mercado de servicios veterinarios.

Asia-Pacífico es la zona de expansión más rápida con una CAGR del 5,57%. El gasto médico en mascotas en China alcanzó 1.062 mil millones de yuanes en 2024 y sigue aumentando a pesar de la fragmentación. El mercado de alimentos para mascotas de India está creciendo a una CAGR del 15,37% y arrastra servicios auxiliares como consultas dietéticas y dermatología. Los perros superenvejecidos de Japón impulsan la demanda de atención geriátrica, mientras que Corea del Sur es pionera en algoritmos de inteligencia artificial para el diagnóstico por imagen de animales pequeños. Las consolidaciones de clínicas en Australia atraen a compradores europeos que buscan exposición a un mercado de alto cumplimiento. En conjunto, estas dinámicas amplían el tamaño del mercado de servicios veterinarios para la región.

Panorama Competitivo

El mercado de servicios veterinarios muestra una concentración moderada y un creciente dinamismo en las operaciones. Mars Incorporated integra alimentos para mascotas, diagnóstico y clínicas, extrayendo beneficios de escala y sinergias de datos. La propiedad de capital privado se expandió del 8% de las clínicas estadounidenses en 2011 a casi el 50% en 2025, consolidando ventajas en el costo de capital para los adquirentes en serie. Covetrus fue retirada de bolsa por USD 4 mil millones, lo que subraya el apetito inversor por los distribuidores de tecnología. Los grupos de capital privado ensamblan redes regionales, invierten en herramientas de flujo de trabajo con inteligencia artificial y actualizan los centros de derivación para proteger los márgenes.

Los nichos de espacio en blanco incluyen los servicios veterinarios móviles, la dermatología especializada y la rehabilitación, donde los operadores más pequeños innovan sin grandes cargas de activos fijos. El Programa de Innovación Veterinaria de la Administración de Alimentos y Medicamentos (FDA) ofrece vías aceleradas para el software como dispositivo médico, reduciendo la fricción regulatoria. Los adquirentes corporativos persiguen estos activos para renovar el crecimiento y diversificarse frente a los ciclos económicos. A pesar de la consolidación, los consultorios independientes todavía controlan el 51% de los establecimientos, aprovechando la atención personalizada y los vínculos comunitarios.

El mercado, por tanto, equilibra los beneficios de escala con espacio para los disruptores. La inteligencia artificial y el monitoreo remoto alivian la presión laboral, pero la escasez de talento mantiene alta la inflación salarial. Es probable que los consolidadores sigan pagando primas por las clínicas de primer nivel, sosteniendo un flujo de salidas para los fundadores propietarios y los patrocinadores de capital privado en el mercado de servicios veterinarios.

Líderes de la Industria de Servicios Veterinarios

Mars Inc.

National Veterinary Associates (NVA)

CVS Group PLC

IVC Evidensia

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Mars Incorporated adquirió Heska por USD 120 por acción, ampliando su cartera de diagnóstico.

- Octubre de 2024: Animal Dermatology Group compró cuatro consultorios especializados en cuatro estados de Estados Unidos.

- Octubre de 2024: Tractor Supply adquirió Allivet para entrar en el sector de productos farmacéuticos veterinarios.

- Julio de 2024: Incorporated completó la compra de los negocios de diagnóstico Cerba Vet y ANTAGENE.

Alcance del Informe Global del Mercado de Servicios Veterinarios

Según el alcance del informe, los servicios veterinarios se refieren a todo tipo de instalaciones, soluciones, sistemas y servicios orientados al bienestar de la salud animal, incluidos la hospitalización, la odontología, el diagnóstico, la cirugía, la enfermería, la medicación, los dispositivos médicos, la derivación a especialistas, las terapias alternativas y las terapias conductuales realizadas por un veterinario. El Mercado de Servicios Veterinarios está segmentado por Servicio (Cirugía, Pruebas de Diagnóstico y Diagnóstico por Imagen, Monitoreo de Salud Física y Otros Servicios), Tipo de Animal (Animal de Compañía y Animal de Granja) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Cirugía |

| Diagnóstico por Imagen y Laboratorio |

| Atención Preventiva y de Bienestar |

| Urgencias y Cuidados Críticos |

| Telesalud y Atención Virtual |

| Rehabilitación y Fisioterapia |

| Odontología |

| Farmacia y Gestión de Prescripciones |

| Animales de Compañía | Perros |

| Gatos | |

| Caballos y Équidos | |

| Animales de Producción / Granja | Ganado Bovino y Búfalos |

| Porcino | |

| Avicultura | |

| Pequeños Rumiantes | |

| Especies de Acuicultura |

| Consultorios Independientes |

| Cadenas de Clínicas Corporativas |

| Prácticas Móviles / de Visita a Domicilio |

| Universidades y Hospitales de Derivación |

| En Clínica (Instalación Física) |

| Móvil / En Granja |

| Plataformas de Teleconsulta |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Servicio | Cirugía | |

| Diagnóstico por Imagen y Laboratorio | ||

| Atención Preventiva y de Bienestar | ||

| Urgencias y Cuidados Críticos | ||

| Telesalud y Atención Virtual | ||

| Rehabilitación y Fisioterapia | ||

| Odontología | ||

| Farmacia y Gestión de Prescripciones | ||

| Por Tipo de Animal | Animales de Compañía | Perros |

| Gatos | ||

| Caballos y Équidos | ||

| Animales de Producción / Granja | Ganado Bovino y Búfalos | |

| Porcino | ||

| Avicultura | ||

| Pequeños Rumiantes | ||

| Especies de Acuicultura | ||

| Por Estructura de Propiedad del Proveedor | Consultorios Independientes | |

| Cadenas de Clínicas Corporativas | ||

| Prácticas Móviles / de Visita a Domicilio | ||

| Universidades y Hospitales de Derivación | ||

| Por Modo de Prestación | En Clínica (Instalación Física) | |

| Móvil / En Granja | ||

| Plataformas de Teleconsulta | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios veterinarios?

El mercado de servicios veterinarios está valorado en USD 134,96 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de servicios veterinarios?

Se proyecta que el mercado se expanda a una CAGR del 4,84%, alcanzando USD 170,99 mil millones en 2031.

¿Qué segmento de servicio tiene la mayor participación?

La atención preventiva y de bienestar lideró con el 31,02% de los ingresos en 2025.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La urbanización, el aumento de los ingresos disponibles y el cambio en las actitudes culturales hacia los animales de compañía impulsan una CAGR del 5,57% en Asia-Pacífico.

¿Cómo está influyendo la inteligencia artificial en la atención veterinaria?

El treinta por ciento de los veterinarios ya utilizan inteligencia artificial para acelerar la interpretación de imágenes diagnósticas, el análisis de citología y la gestión de flujos de trabajo, mejorando la capacidad en medio de la escasez de personal.

¿Qué desafíos podrían frenar el crecimiento del mercado?

Una aguda escasez de veterinarios y el aumento de los costos de tratamiento podrían limitar la capacidad de las clínicas y suprimir la demanda en ciertos grupos demográficos.

Última actualización de la página el: