Tamaño y Participación del Mercado de Medicina Veterinaria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 46.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 69.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicina Veterinaria por Mordor Intelligence

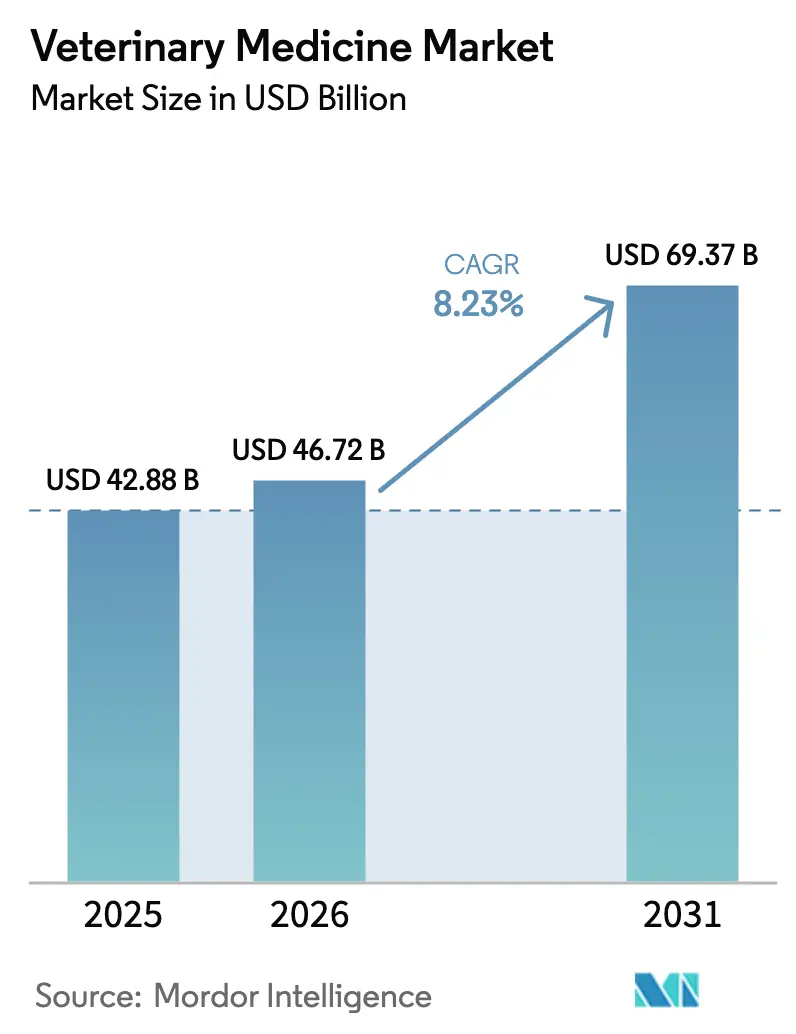

Se espera que el tamaño del Mercado de Medicina Veterinaria crezca de USD 42,88 mil millones en 2025 a USD 46,72 mil millones en 2026 y se prevé que alcance USD 69,37 mil millones en 2031 a una CAGR del 8,23% durante 2026-2031.

El fuerte crecimiento de la tenencia de mascotas en la región Asia-Pacífico, las operaciones industrializadas de avicultura y porcicultura en América del Sur, y las estrictas normas de gestión responsable de antibióticos en América del Norte y Europa continúan ampliando la demanda de vacunas, plataformas recombinantes y parasiticidas tópicos. La dinámica competitiva se mantiene moderadamente consolidada, ya que los cuatro principales proveedores utilizan I+D verticalmente integrada y carteras multiespecies para defender una participación combinada significativa. Mientras tanto, la penetración de la e-farmacia, aunque todavía por debajo del 15%, acelera el acceso de los propietarios a las prescripciones para el tratamiento de enfermedades crónicas. La financiación de capital de riesgo se canaliza hacia las líneas de anticuerpos monoclonales (MAb) y vacunas editadas genéticamente, lo que indica un ciclo de innovación que favorece a los biológicos, con márgenes brutos del 40-60%, en comparación con el 20-30% de los genéricos de moléculas pequeñas.

Conclusiones Clave del Informe

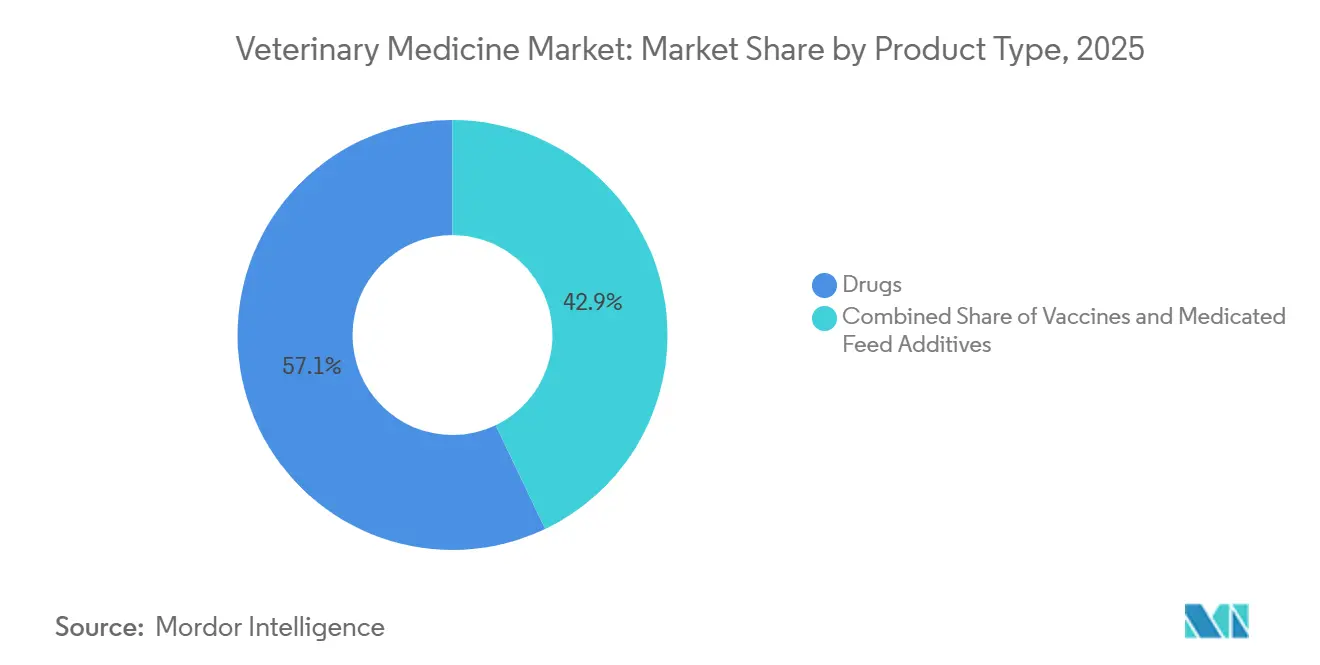

- Por tipo de producto, los medicamentos lideraron con una participación de ingresos del 57,11% en 2025, mientras que se proyecta que las vacunas avancen a una CAGR del 10,62% hasta 2031.

- Por tipo de animal, los animales de compañía representaron el 55,93% del total de 2025, mientras que se proyecta que los tratamientos para el ganado crezcan a una CAGR del 12,26% hasta 2031.

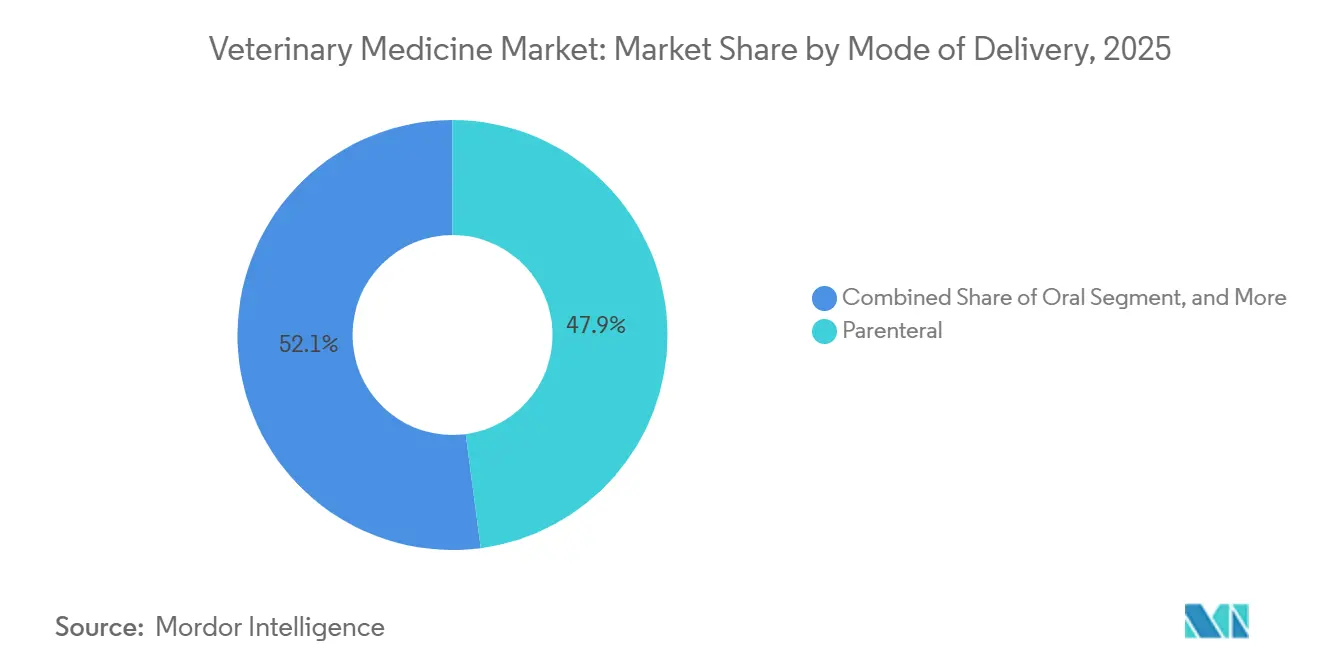

- Por modo de administración, los formatos parenterales representaron el 47,88% de las ventas en 2025; sin embargo, las formulaciones tópicas se están expandiendo a una CAGR del 10,06% hasta 2031.

- Por usuario final, los hospitales veterinarios representaron el 58,14% del gasto de 2025, mientras que las clínicas están preparadas para una CAGR del 12,75% a medida que la telemedicina dirige las prescripciones hacia entornos de menor costo operativo.

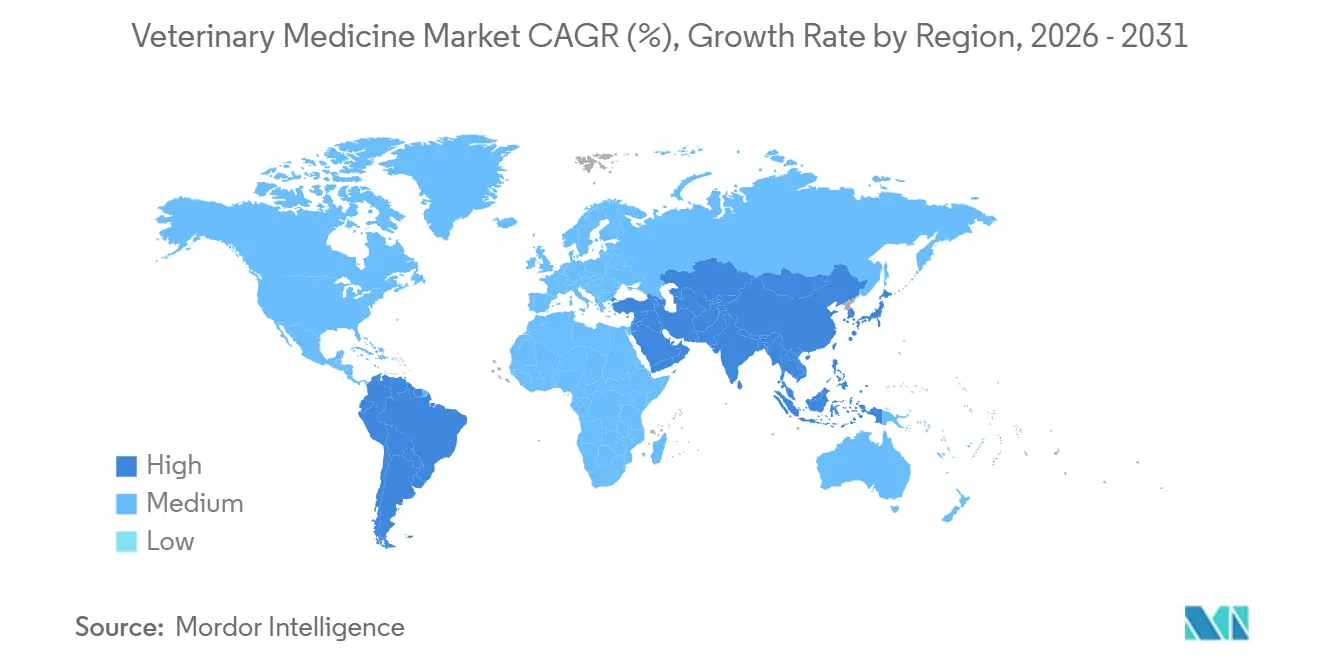

- Por geografía, América del Norte representó el 41,46% de los ingresos de 2025, y se proyecta que la región Asia-Pacífico registre una CAGR del 11,86% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Medicina Veterinaria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de Enfermedades Crónicas en Animales y Tenencia de Mascotas | +1.8% | Global, concentrado en América del Norte, Europa Occidental, Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Expansión Industrializada de la Ganadería | +1.5% | Núcleo Asia-Pacífico (China, India, Vietnam), extensión a América del Sur (Brasil, Argentina) | Largo plazo (≥ 4 años) |

| Impulso Regulatorio de Gestión Responsable de Antibióticos hacia Vacunas/Biológicos | +1.3% | Europa (mandatos de la UE), América del Norte (orientación de la FDA), emergente en APAC | Mediano plazo (2-4 años) |

| Aprobaciones de MAbs Innovadores y Terapias Basadas en Genes | +1.1% | América del Norte y Europa (adopción temprana), segmentos premium en APAC | Largo plazo (≥ 4 años) |

| Aceleración Digital / E-Farmacia | +0.9% | América del Norte, Europa Occidental, China urbana e India | Corto plazo (≤ 2 años) |

| Terapéutica Especializada para Mascotas de Edad Avanzada | +0.7% | América del Norte, Japón, Australia, centros urbanos prósperos a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Enfermedades Crónicas en Animales y Tenencia de Mascotas

Los niveles de tenencia de mascotas ascendieron al 67% de los hogares estadounidenses en 2024 y continúan aumentando, mientras que las enfermedades crónicas afectan actualmente a aproximadamente el 40% de los perros mayores de siete años.[1]Asociación Veterinaria Médica Americana, "Estadísticas de Tenencia de Mascotas en EE. UU.," avma.org El gasto anual por animal de compañía alcanzó USD 1.620 en 2025, un aumento interanual del 12%, ya que los propietarios optan por el manejo a largo plazo de enfermedades en lugar de la eutanasia. Cuatro coma cuatro millones de mascotas contaban con seguro en América del Norte a finales de 2025, transfiriendo más riesgo de bolsillo a las aseguradoras y facilitando la adopción de biológicos premium. China, con una población de más de 200 millones de mascotas en 2025, refleja estos patrones a medida que los millennials urbanos destinan el 15% de su ingreso disponible al cuidado de mascotas. La demanda resultante subraya un impulsor duradero para el mercado de medicina veterinaria tanto en economías maduras como emergentes.

Expansión Industrializada de la Ganadería

China reconstruyó su hato porcino hasta 450 millones de cabezas a mediados de 2025 bajo normas de bioseguridad que exigen vacunas trivalentes, lo que generó una demanda sostenida de biológicos porcinos.[2]Servicio Agrícola Exterior del USDA, "Ganadería y Avicultura: Mercados y Comercio Mundiales," usda.gov La capacidad de gallinas ponedoras de India aumentó un 8% entre 2024 y 2025, resultando en la producción de 52 mil millones de huevos, lo que posteriormente incrementó la demanda de vacunas respiratorias. El sector ganadero bovino de Brasil, con 234 millones de cabezas, está probando aditivos alimentarios reductores de metano que también mejoran la ganancia de peso, impulsando así los volúmenes terapéuticos. Los productores acuícolas de Vietnam redujeron el uso de antibióticos en un 22% en 2025 mediante la adopción de vacunas autógenas. En conjunto, estos desarrollos actúan como catalizador a largo plazo para el mercado de medicina veterinaria, a medida que los productores pasan de los antibióticos promotores del crecimiento a plataformas preventivas.

Impulso Regulatorio de Gestión Responsable de Antibióticos hacia Vacunas/Biológicos

El Reglamento (UE) 2019/6 de la UE, que prohíbe el uso profiláctico de antibióticos en el ganado, entró en plena vigencia en 2024.[3]Agencia Europea de Medicamentos, "Reglamento sobre Medicamentos Veterinarios," ema.europa.eu En los Estados Unidos, la Guía 263 de la FDA fue emitida en 2025, eliminando los antibióticos ganaderos de venta libre restantes. China prohibió los aditivos alimentarios de colistina y exigirá recetas electrónicas para 2026. Los costos de cumplimiento promediaron EUR 8.500 por granja de la UE en 2025, empujando a los pequeños agricultores hacia los consolidadores. Estas medidas de política desvían la inversión hacia vacunas, probióticos y ácidos orgánicos, elevando la contribución de la atención preventiva al mercado de medicina veterinaria.

Aprobaciones de MAbs Innovadores y Terapias Basadas en Genes

La FDA otorgó aprobación condicional para Librela en gatos en 2024, y la versión canina anterior, que validó el control del dolor con MAb, tuvo un precio de USD 90-120 por mes, en comparación con el triple de los AINEs genéricos. Credelio Plus de Elanco obtuvo la autorización de la EMA en 2025, combinando protección contra pulgas, garrapatas y gusanos del corazón en una sola dosis. La vacuna contra la fiebre porcina africana con deleción génica de Boehringer Ingelheim entró en la Fase III de ensayos clínicos tras demostrar una eficacia del 94%. La vacuna recombinante de vector de viruela aviar de Ceva se lanzó en América Latina en 2025, ampliando la inmunización avícola con capacidad DIVA. Estos hitos destacan la creciente participación de los biológicos en el mercado de medicina veterinaria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de la Atención Veterinaria Avanzada y el Diagnóstico | -0.8% | Global, agudo en mercados sensibles al precio (América del Sur, Sudeste Asiático, zonas rurales) | Corto plazo (≤ 2 años) |

| Estrictos Procesos Regulatorios Multirregionales | -0.6% | Global, más complejo en la UE y América del Norte, emergente en China e India | Mediano plazo (2-4 años) |

| Rechazo del Consumidor al Uso de Antibióticos en Animales de Producción | -0.4% | Europa, América del Norte, Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Cadena de Suministro Frágil de API y Biológicos en Cadena de Frío | -0.5% | Global, crítico en regiones tropicales (Sudeste Asiático, África Subsahariana, América del Sur) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de la Atención Veterinaria Avanzada y el Diagnóstico

Las resonancias magnéticas costaron entre USD 2.500 y 3.500 en los Estados Unidos en 2025, lo que disuadió al 40% de los propietarios sin seguro de recurrir a imágenes avanzadas. La terapia con Cytopoint para un perro de 30 kg cuesta entre USD 1.080 y 1.440 al año, mientras que los esteroides genéricos totalizan USD 180, lo que genera brechas en la adherencia al tratamiento. Las operaciones ganaderas bovinas de América del Sur obtienen márgenes inferiores a USD 50 por cabeza, lo que hace inviables las vacunas de USD 2 a menos que el riesgo de mortalidad sea grave. Los pequeños productores lecheros de India gastan menos de USD 12 anuales por vaca, dependiendo de campañas subsidiadas. Los precios elevados, por tanto, limitan la adopción de productos premium, moderando la expansión del mercado de medicina veterinaria.

Estrictos Procesos Regulatorios Multirregionales

Las aprobaciones veterinarias tardan un promedio de 7,2 años en los Estados Unidos, más que para los medicamentos humanos, porque los ensayos de seguridad abarcan múltiples especies. Los procedimientos de la EMA pueden extenderse hasta 8,5 años cuando se involucra arbitraje. Las normas de biológicos de China de 2024 añaden ensayos domésticos incluso para productos occidentales ya aprobados, sumando entre 18 y 24 meses y entre USD 3 y 5 millones en costos. Los límites de residuos divergentes requieren reformulación o salida del mercado. Las empresas más pequeñas tienen dificultades para navegar la complejidad, lo que reduce la diversidad competitiva dentro del mercado de medicina veterinaria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Biológicos Ganan Terreno mientras los Antibióticos Enfrentan Vientos Regulatorios en Contra

Los medicamentos controlaron una participación del 57,11% en 2025, pero las vacunas están en camino de alcanzar una CAGR del 10,62%, un giro que refleja los mandatos de gestión responsable de antibióticos. Los parasiticidas, como NexGard y Credelio, generaron más de USD 1.000 millones combinados en 2025, impulsados por el calentamiento climático que extiende las temporadas de pulgas y garrapatas. Las ventas de antiinfecciosos cayeron un 18% interanual en Europa, a medida que disminuyó el uso de fluoroquinolonas y cefalosporinas. Las vacunas recombinantes ofrecen capacidad DIVA, y Fostera Gold PCV MH de Zoetis generó USD 180 millones en 2025 al combinar protección contra dos patógenos porcinos. Los aditivos alimentarios de aminoácidos se expandieron un 9% a medida que los productores buscaban promover el crecimiento sin antibióticos.

Por Tipo de Animal: La Industrialización de la Ganadería Reduce la Ventaja de los Animales de Compañía

Los animales de compañía representaron el 55,93% de los ingresos de 2025; sin embargo, se proyecta que los tratamientos para el ganado tengan una CAGR del 12,26%, una tasa que reducirá progresivamente la brecha. Los perros representaron el 62% de la facturación de animales de compañía gracias a mayores volúmenes de dosificación y una mayor carga de cirugía ortopédica. Los gatos siguieron con el 32%, impulsados por biológicos específicos para felinos como Solensia. El ganado bovino sigue siendo el mayor gasto en ganadería en valor absoluto. Sin embargo, se espera que la avicultura crezca más rápido a medida que China, India y los Estados Unidos vacunan miles de millones de aves a un costo mínimo por dosis. La recuperación del sector porcino de la fiebre porcina africana ha llevado a una alta adopción de vacunas, alcanzando el 78% de las granjas comerciales en 2025.

Por Modo de Administración: Las Formulaciones Tópicas Ganan Terreno a Medida que Aumenta la Administración por Parte del Propietario

Los productos parenterales representaron el 47,88% de las ventas en 2025, pero se proyecta que los ingresos por formulaciones tópicas crezcan a una CAGR del 10,06% hasta 2031. Los parasiticidas de aplicación por el propietario, como Frontline y Advantage, generaron conjuntamente USD 340 millones en 2025, con la comodidad de las aplicaciones mensuales impulsando el cumplimiento. Los masticables orales representaron el 38% de la facturación de 2025, liderados por los preventivos de gusanos del corazón y pulgas, que lograron una tasa de aceptación de palatabilidad del 94%. Las presentaciones transdérmicas siguen siendo escasas debido a la interferencia del pelaje y la variabilidad en la absorción, lo que limita la expansión de la categoría. La inyección automatizada en operaciones avícolas redujo los costos laborales a USD 0,08 por ave, consolidando el dominio parenteral en la ganadería industrial.

Por Usuario Final: Las Clínicas Ganan Participación a Medida que la Telemedicina Dirige las Prescripciones

Los hospitales veterinarios poseían el 58,14% del gasto de 2025, respaldados por capacidades de emergencia quirúrgica las 24 horas. Las clínicas, que suman aproximadamente 28.000 en los Estados Unidos, están preparadas para una CAGR del 12,75% hasta 2031, impulsadas por asociaciones de telemedicina que canalizan volúmenes de prescripción sin consultas presenciales. Los entornos de atención domiciliaria captaron el 18% de los ingresos de 2025 a medida que los propietarios administraron tratamientos crónicos adquiridos en línea. Los consolidadores corporativos ampliaron su presencia y negociaron descuentos farmacéuticos del 15-20%, ampliando las ventajas de margen. Los institutos de investigación mantuvieron el 4% del gasto, apoyando 42 estudios de nuevos medicamentos animales en investigación en 2025.

Análisis Geográfico

América del Norte generó el 41,46% de los ingresos de 2025, impulsada por 85 millones de hogares estadounidenses con mascotas y un gasto anual por mascota superior a USD 1.500. El énfasis regulatorio de la región en la gestión responsable de antimicrobianos impulsa la adopción de vacunas, mientras que el liderazgo en e-farmacia amplía el acceso. Europa captó el 28% de las ventas de 2025 a medida que la cobertura de seguros para mascotas superó el 25% en el Reino Unido y Suecia, estabilizando los gastos de bolsillo. El Reglamento (UE) 2019/6 refuerza el uso de biológicos preventivos, y las normas de manejo del dolor aumentan la adopción de analgésicos en el ganado.

La región Asia-Pacífico está preparada para una CAGR del 11,86% y desafía gradualmente el dominio norteamericano a medida que China reconstruye su hato porcino e India amplía su capacidad avícola. El aumento de los ingresos disponibles urbanos impulsa la demanda de animales de compañía; solo las ciudades de primer nivel de China contabilizaron 121 millones de mascotas en 2025. Las brechas en la cadena de frío siguen siendo una limitación; sin embargo, las inversiones en fabricación doméstica de biológicos están aumentando, lo que señala un potencial alcista a largo plazo para el mercado de medicina veterinaria.

América del Sur contribuyó con el 9% de la facturación de 2025, principalmente del hato bovino de 234 millones de cabezas de Brasil; sin embargo, el gasto por animal está por debajo de los promedios globales porque los productores prefieren los genéricos. Oriente Medio y África representaron el 6%, con los terapéuticos equinos en los países del CCG y las vacunas sudafricanas contra la fiebre aftosa como ancla de la demanda. Las perspectivas de crecimiento regional dependen de la mejora de la infraestructura de cadena de frío y los avances en el poder adquisitivo.

Panorama Competitivo

El mercado de medicina veterinaria se mantiene moderadamente consolidado, con Zoetis, Boehringer Ingelheim Animal Health, Elanco y Merck Animal Health controlando colectivamente una porción significativa de los ingresos globales a través de cadenas de valor verticalmente integradas y distribución multirregional. Las empresas más pequeñas explotan nichos de espacio en blanco; Ceva lidera el mercado de vacunas avícolas recombinantes, Virbac persigue la dermatología para mascotas exóticas, y Phibro se centra en los aditivos para molinos de pienso. La actividad de fusiones y adquisiciones continúa: Mars Veterinary Health adquirió 180 clínicas en los Estados Unidos en 2025, ampliando su red a 3.200 establecimientos e integrando las ventas de productos con sus servicios.

Las inversiones en tecnología se dirigen a plantas de vacunas recombinantes, con Boehringer Ingelheim asignando EUR 150 millones en 2025 a su capacidad en Lyon, lo que reduce a la mitad el tiempo del ciclo de producción. Merck Animal Health presentó patentes para una vacuna contra la enfermedad de Newcastle termoestable, estable a 25 °C durante seis meses, abordando las brechas de cadena de frío en los mercados tropicales. El manual competitivo combina cada vez más el alcance digital con el diagnóstico de valor añadido, ya que IDEXX y Heska agrupan analizadores de punto de atención con programas de reorden automático de reactivos para fidelizar las suscripciones de las clínicas.

Las barreras de entrada siguen siendo altas: navegar los costos de aprobación multirregional de USD 8-12 millones por producto, mantener plantas de biológicos con BPF y financiar estudios de seguridad sólidos en múltiples especies. No obstante, la financiación de capital de riesgo en MAbs orientados a mascotas señala un apetito por modalidades diferenciadas con alto potencial de crecimiento rápido, como lo ilustra Cytopoint con USD 300 millones en ventas globales en los tres años posteriores a su lanzamiento.

Líderes de la Industria de Medicina Veterinaria

Ceva Santé Animale

Boehringer Ingelheim Animal Health

Elanco Animal Health

Merck Animal Health

Zoetis Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Elanco obtuvo la aprobación de la FDA para Credelio Quattro, el primer parasiticida mensual todo en uno para gatos.

- Noviembre de 2024: Ceva inauguró una planta de vacunas recombinantes de USD 85 millones en Francia con una capacidad anual de 500 millones de dosis.

- Julio de 2024: Merck Animal Health y Benchmark iniciaron el desarrollo de una vacuna contra el piojo de mar para el salmón del Atlántico, con ensayos de Fase I previstos para 2026.

- Junio de 2024: Merck Animal Health lanzó Nobivac Canine Flu Bivalent en los Estados Unidos para contrarrestar dos cepas de influenza.

Alcance del Informe Global del Mercado de Medicina Veterinaria

Según el alcance del informe, los medicamentos veterinarios son utilizados por profesionales veterinarios para tratar enfermedades y lesiones y ayudar a promover el crecimiento en los animales. Se utilizan principalmente para curar enfermedades y prevenir la propagación de enfermedades infecciosas entre animales. Estos medicamentos benefician indirectamente a la salud humana al restringir la propagación de enfermedades infecciosas de animales a humanos.

El mercado está segmentado por tipo de producto, tipo de animal y geografía. Por Tipo de Producto, el mercado está segmentado en medicamentos, vacunas y aditivos alimentarios medicados. Por medicamentos, el mercado está segmentado en antiinfecciosos, antiinflamatorios, parasiticidas y otros medicamentos. Por vacunas, el mercado está segmentado en vacunas inactivadas, vacunas atenuadas, vacunas recombinantes y otras vacunas. Por aditivos alimentarios medicados, el mercado está segmentado en aminoácidos, antibióticos y otros aditivos alimentarios medicados. Por tipo de animal, el mercado está segmentado en animales de compañía y animales de ganadería. Por animales de compañía, el mercado está segmentado en perros, gatos y otros animales de compañía. Por animales de ganadería, el mercado está segmentado en bovinos, aves de corral, porcinos, ovinos y otros animales de ganadería. Por geografía, el mercado abarca América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur.

El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Medicamentos | Antiinfecciosos |

| Antiinflamatorios | |

| Parasiticidas | |

| Biológicos / Vacunas | |

| Otros Medicamentos | |

| Vacunas | Vacunas Inactivadas |

| Vacunas Atenuadas | |

| Vacunas Recombinantes | |

| Otras Vacunas | |

| Aditivos Alimentarios Medicados | Aminoácidos |

| Antibióticos | |

| Otros Aditivos Alimentarios Medicados |

| Animales de Compañía | Perros |

| Gatos | |

| Otros Animales de Compañía | |

| Animales de Ganadería | Bovinos |

| Aves de Corral | |

| Porcinos | |

| Ovinos y Caprinos | |

| Otros Animales de Ganadería |

| Parenteral |

| Oral |

| Tópico |

| Otro Modo de Administración |

| Hospitales Veterinarios |

| Clínicas Veterinarias |

| Entornos de Atención Domiciliaria |

| Institutos de Investigación y Académicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Medicamentos | Antiinfecciosos |

| Antiinflamatorios | ||

| Parasiticidas | ||

| Biológicos / Vacunas | ||

| Otros Medicamentos | ||

| Vacunas | Vacunas Inactivadas | |

| Vacunas Atenuadas | ||

| Vacunas Recombinantes | ||

| Otras Vacunas | ||

| Aditivos Alimentarios Medicados | Aminoácidos | |

| Antibióticos | ||

| Otros Aditivos Alimentarios Medicados | ||

| Por Tipo de Animal | Animales de Compañía | Perros |

| Gatos | ||

| Otros Animales de Compañía | ||

| Animales de Ganadería | Bovinos | |

| Aves de Corral | ||

| Porcinos | ||

| Ovinos y Caprinos | ||

| Otros Animales de Ganadería | ||

| Por Modo de Administración | Parenteral | |

| Oral | ||

| Tópico | ||

| Otro Modo de Administración | ||

| Por Usuario Final | Hospitales Veterinarios | |

| Clínicas Veterinarias | ||

| Entornos de Atención Domiciliaria | ||

| Institutos de Investigación y Académicos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de medicina veterinaria en 2026?

El tamaño del mercado de medicina veterinaria fue de USD 46,72 mil millones en 2026 y se proyecta que alcance USD 64,37 mil millones en 2031.

¿Qué categoría de producto está creciendo más rápido?

Las vacunas están preparadas para una CAGR del 10,62% hasta 2031, a medida que los reguladores restringen el uso de antibióticos y los productores se orientan hacia la atención preventiva.

¿Qué región registrará el mayor crecimiento?

Se prevé que Asia-Pacífico registre una CAGR del 11,86%, impulsada por la recuperación del hato porcino de China y la expansión avícola de India.

¿Por qué los biológicos están ganando impulso?

Las normas regulatorias de gestión responsable de antibióticos y la alta disposición de los propietarios a pagar por terapias premium hacen que los anticuerpos monoclonales y las vacunas recombinantes sean atractivos.

¿Qué está impulsando el crecimiento a nivel de clínicas?

Las plataformas de telemedicina canalizan las prescripciones de atención crónica hacia clínicas de menor costo operativo, respaldando una CAGR proyectada del 12,75% para este segmento de usuario final.

Última actualización de la página el: