Tamaño y Participación del Mercado de Salud Veterinaria de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

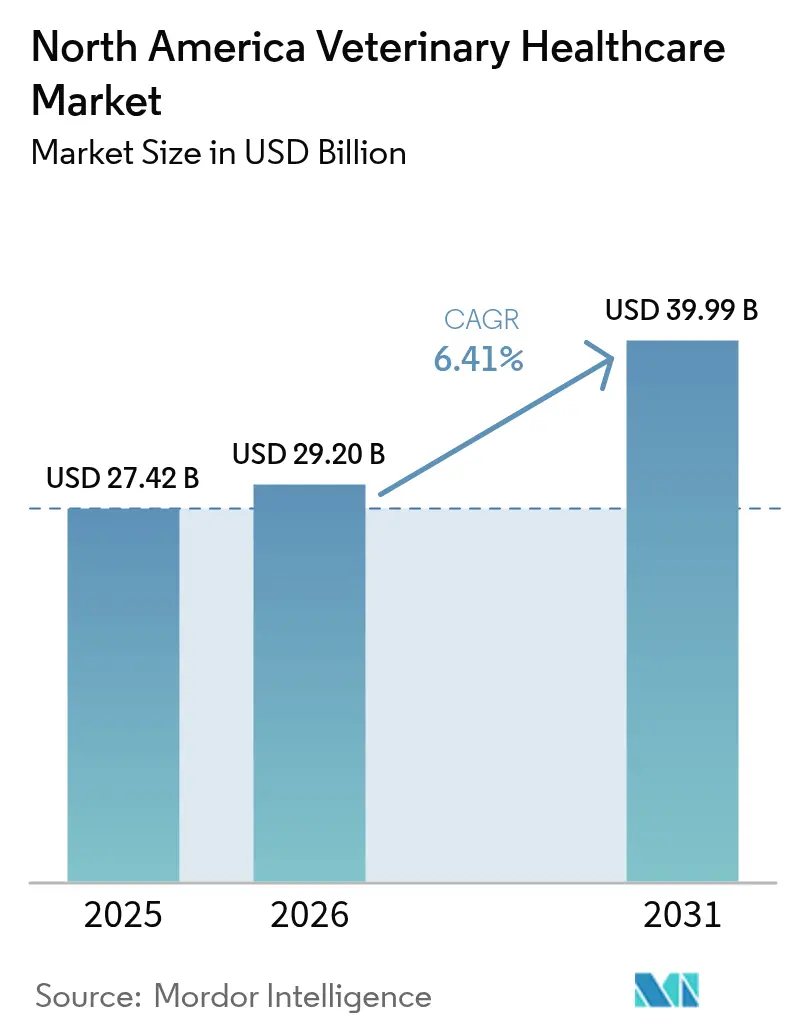

| Tamaño del mercado en el año base (2025) | 27.42 Mil millones de dólares |

| Tamaño del Mercado (2026) | 29.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 39.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.41% CAGR |

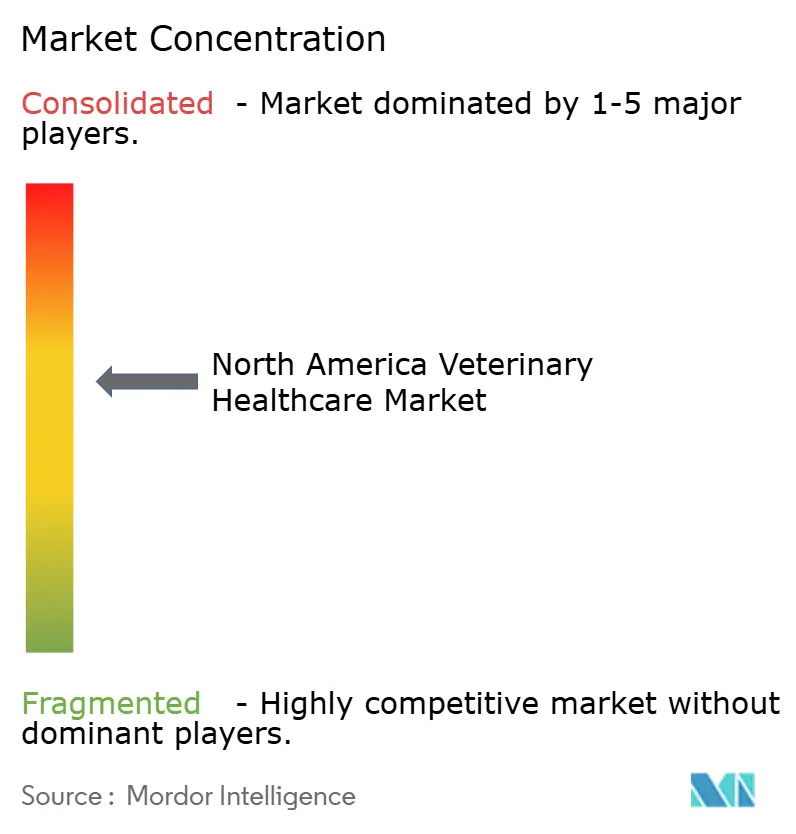

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Salud Veterinaria de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Salud Veterinaria de América del Norte se expanda desde USD 27.420 millones en 2025 y USD 29.200 millones en 2026 hasta USD 39.990 millones en 2031, registrando una CAGR del 6,41% entre 2026 y 2031.

La consolidación corporativa está desplazando el poder de fijación de precios hacia un puñado de cadenas hospitalarias, mientras que los diagnósticos en el punto de atención (POC) están descentralizando las pruebas rutinarias alejándolas de los laboratorios de referencia, comprimiendo los márgenes de los operadores establecidos al tiempo que abren vías para ingresos recurrentes impulsados por equipos. El aumento en la adopción de seguros para mascotas está ampliando la demanda de procedimientos de mayor complejidad, aunque persisten brechas de accesibilidad para los hogares sin seguro, que aún dominan la población. La innovación terapéutica, en particular los anticuerpos monoclonales como Librela de Zoetis, continúa difuminando la línea entre los estándares de atención humana y veterinaria, creando nichos premium que sostienen márgenes superiores al promedio. Al mismo tiempo, los reguladores están endureciendo las normas de gestión antimicrobiana, canalizando la I+D hacia alternativas como probióticos, terapia de fagos y plataformas de vacunas.

Conclusiones Clave del Informe

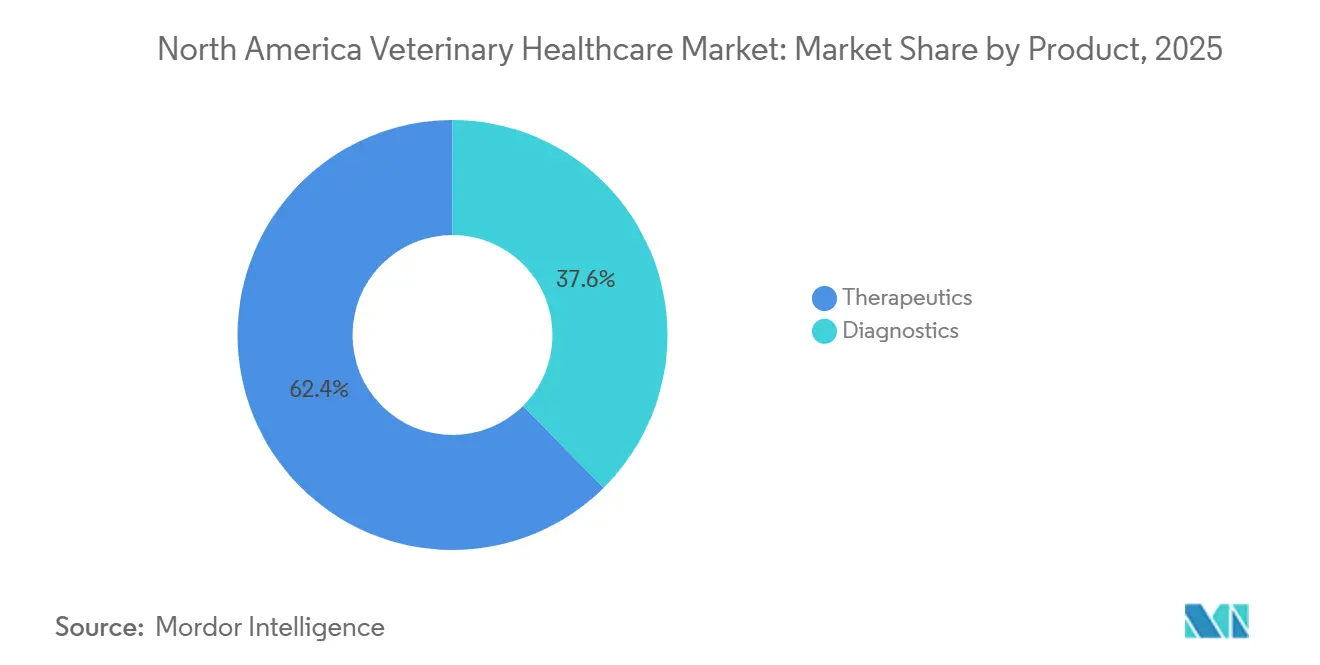

- Por producto, los terapéuticos representaron el 62,43% de la participación del mercado de salud veterinaria de América del Norte en 2025, mientras que se prevé que los diagnósticos avancen a una CAGR del 6,43% hasta 2031.

- Por tipo de animal, los perros y gatos representaron el 45,78% de los ingresos en 2025; se proyecta que las aves de corral registren el crecimiento más rápido con una CAGR del 6,66% hasta 2031.

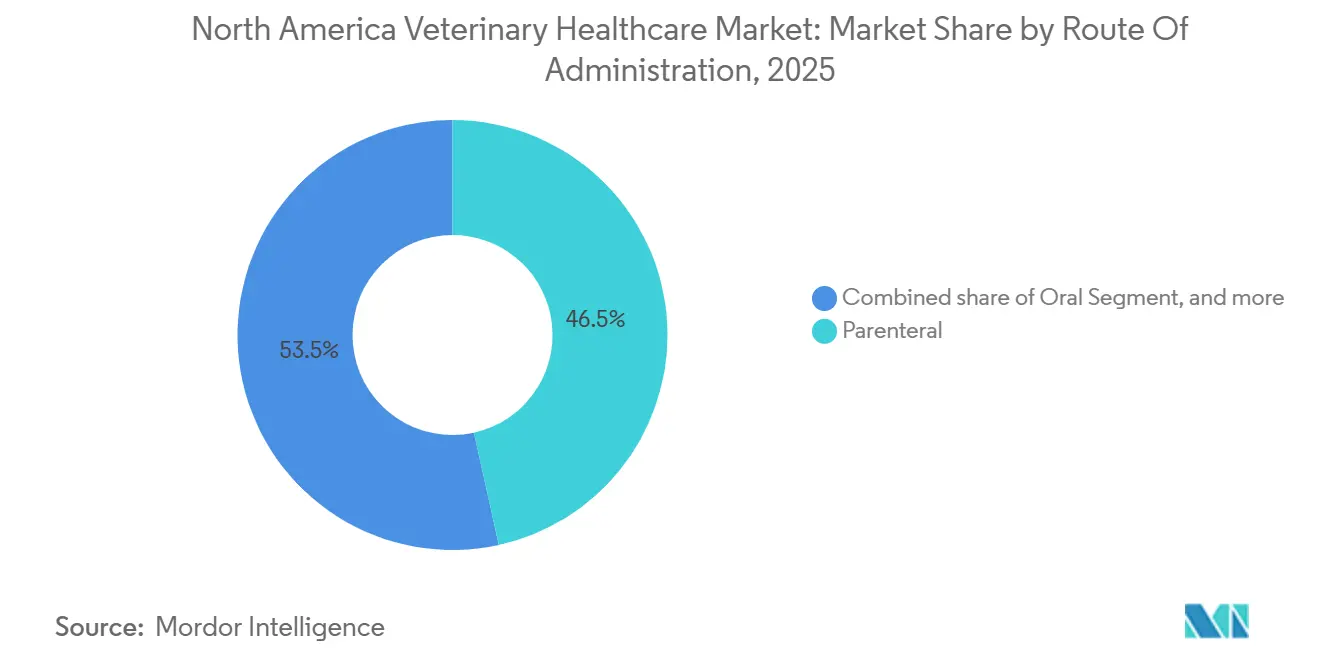

- Por vía de administración, las formulaciones parenterales lideraron con el 46,54% del mercado de salud veterinaria de América del Norte en 2025, mientras que se espera que las formulaciones orales se expandan a una CAGR del 6,12% durante 2026-2031.

- Por usuario final, los hospitales y clínicas veterinarias captaron el 58,65% de la participación en los ingresos en 2025; se prevé que los entornos de POC y pruebas internas crezcan a una CAGR del 7,12% hasta 2031.

- Por geografía, Estados Unidos representó el 78,54% de los ingresos de 2025, mientras que se prevé que México registre la tasa de crecimiento más alta con una CAGR del 7,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Salud Veterinaria de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en la Tenencia de Animales de Compañía | +1.2% | Estados Unidos, Canadá, México | Mediano plazo (2-4 años) |

| Aumento del Gasto en Atención Médica para Mascotas | +1.5% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Avances en Diagnósticos y Terapéuticos Veterinarios | +1.8% | Global, liderado por América del Norte | Largo plazo (≥ 4 años) |

| Adopción Creciente de Seguros para Mascotas | +0.9% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Expansión de Cadenas Veterinarias Corporativas | +1.3% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Políticas Gubernamentales de Apoyo a la Salud Animal | +0.7% | A nivel regional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en la Tenencia de Animales de Compañía

Los hogares con mascotas continúan aumentando, alcanzando 70 millones en Estados Unidos en 2024 y 7,9 millones en Canadá, con México mostrando una penetración del 70% en los hogares[1]Asociación Médica Veterinaria Americana, "Estadísticas de Tenencia de Mascotas 2025," avma.org. Los propietarios más jóvenes adoptan cada vez más varias mascotas a la vez, comprimiendo los ciclos de atención rutinaria y sobrecargando las clínicas con escasez de personal. Esto intensifica la demanda de diagnósticos POC que mejoran la eficiencia y entregan resultados durante la misma visita. Los retrasos en la programación de citas, en particular para consultas de bienestar, están llevando a los grupos corporativos a ampliar los horarios de fin de semana y a ofrecer opciones de triaje telemático que derivan los casos no urgentes a plataformas virtuales.

Aumento del Gasto en Atención Médica para Mascotas

Los desembolsos en atención veterinaria en Estados Unidos crecieron de USD 39.800 millones en 2024 a USD 41.400 millones en 2025, mientras que Canadá destinó CAD 2.100 millones a servicios veterinarios en 2023. Los grupos corporativos segmentan sus ofertas en paquetes de bienestar escalonados frente a especialidades de alta complejidad, captando tanto el gasto sensible al precio como el premium sin canibalización. Aunque las primas de seguros para mascotas alcanzaron USD 4.700 millones en 2024, el 94% de los veterinarios aún cita el costo como una barrera para la atención recomendada, lo que indica que la cobertura se concentra en clientes de mayor poder adquisitivo[2]Asociación Norteamericana de Seguros de Salud para Mascotas, "Informe de la Industria 2025," naphia.org.

Avances en Diagnósticos y Terapéuticos Veterinarios

Los analizadores de hematología en el punto de atención, como IDEXX ProCyte One y Heska Element HT5, ahora entregan hemogramas completos en minutos, eliminando las esperas de tres días en laboratorio. Los paneles de secuenciación de nueva generación identifican con frecuencia mutaciones accionables en el 90% de las muestras de oncología canina y felina, acelerando la adopción de terapias dirigidas. Las líneas terapéuticas también avanzan; la aprobación de la Administración de Alimentos y Medicamentos (FDA) de Librela de Zoetis en 2025 marcó el primer anticuerpo monoclonal en modificar la progresión de la osteoartritis canina. Los parasiticidas orales de múltiples agentes, como Credelio Quattro de Elanco, abordan el cumplimiento del propietario al reemplazar los regímenes de múltiples productos con un solo comprimido masticable.

Adopción Creciente de Seguros para Mascotas

Las pólizas cubrieron 6,3 millones de mascotas en Estados Unidos en 2024, aunque la penetración sigue siendo inferior al 7%. Los clientes asegurados aprueban casos de mayor margen en imagen, oncología y cirugía a tasas más elevadas, desplazando la combinación de casos de las clínicas hacia procedimientos de mayor densidad de ingresos. Sin embargo, la cobertura continúa concentrándose en regiones suburbanas y urbanas; las zonas rurales se quedan atrás debido a los menores ingresos promedio y la limitada comercialización por parte de las aseguradoras.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Profesionales Veterinarios | -1.1% | Estados Unidos, Canadá, México | Largo plazo (≥ 4 años) |

| Alto Costo de la Atención Veterinaria Avanzada | -0.8% | A nivel regional | Mediano plazo (2-4 años) |

| Requisitos Estrictos de Cumplimiento Regulatorio | -0.5% | Estados Unidos (FDA-CVM), Canadá (VDD), México (SENASICA) | Corto plazo (≤ 2 años) |

| Preocupaciones por la Resistencia Antimicrobiana | -0.4% | Sectores ganadero y de animales de compañía de América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Profesionales Veterinarios

La Asociación Médica Veterinaria Americana (AVMA) proyecta un déficit de 15.000 veterinarios para 2030, mientras que Canadá anticipa una escasez de 1.500 profesionales. El desequilibrio entre deuda e ingresos desincentiva a los graduados de establecer consultorios propios en zonas rurales, concentrando el talento en los centros urbanos y aumentando los tiempos de espera para la atención electiva. Los consolidadores corporativos están elevando los salarios con bonificaciones de incorporación y paquetes de reembolso de préstamos, pero estas medidas redistribuyen principalmente a los clínicos existentes en lugar de ampliar la oferta total. El agotamiento profesional, impulsado por el estrés moral y las largas jornadas, erosiona aún más la retención.

Alto Costo de la Atención Veterinaria Avanzada

Las visitas de urgencia promedian entre USD 1.000 y USD 2.000 en Estados Unidos, mientras que las consultas de oncología especializada pueden superar los USD 5.000. La escasez de seguros obliga a los propietarios a autofinanciar procedimientos de alto costo, generando aplazamientos de casos que socavan la rentabilidad de las clínicas. En México, el mantenimiento anual de un perro oscila entre 15.000 y 35.000 MXN (USD 800-1.900), con una inflación del 8,15% a septiembre de 2025, lo que intensifica la sensibilidad al precio. Los operadores de bajo costo, como SimiPet Care de Farmacias Similares, demuestran que las consultas por menos de USD 10 pueden desbloquear la demanda latente cuando las tarifas tradicionales superan los presupuestos familiares.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Diagnósticos Ganan Participación mientras los Terapéuticos se Estabilizan

Se prevé que los ingresos por diagnósticos escalen a una CAGR del 6,43%, superando el crecimiento terapéutico a medida que las consultas adoptan plataformas moleculares internas que aceleran la toma de decisiones y generan ventas recurrentes de consumibles. Los inmunoensayos SNAP para paneles de gusano del corazón y enfermedades transmitidas por garrapatas están presentes ahora en el 80% de las visitas de bienestar en Estados Unidos, anclando ventas recurrentes de kits que refuerzan el mercado de salud veterinaria de América del Norte para consumibles de diagnóstico. Los terapéuticos continúan dominando el valor absoluto; sin embargo, las restricciones por resistencia antimicrobiana y una mayor supervisión regulatoria moderan la expansión en volumen. Los parasiticidas combinados, como Simparica Trio y Credelio Quattro, demuestran que la conveniencia impulsa la adherencia del propietario, mitigando la pérdida de ingresos por dosis omitidas. Dentro de las vacunas, los operadores ganaderos prefieren formulaciones multivalentes que reducen el estrés por manejo, mientras que las actualizaciones para animales de compañía incorporan ahora tecnologías quiméricas para una cobertura más amplia de cepas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Animal: Los Animales de Compañía Dominan, las Aves de Corral Impulsan el Crecimiento

Los animales de compañía retienen el 45,78% de los ingresos en 2025, reflejando comportamientos arraigados de humanización de mascotas que impulsan las derivaciones a especialistas y el manejo de enfermedades crónicas. No obstante, el gasto en salud avícola superará a todas las demás categorías, expandiéndose a una CAGR del 6,66% impulsado por las actualizaciones de bioseguridad posteriores a la influenza aviar de alta patogenicidad (IAAP) y normas más estrictas de certificación de exportaciones. Los laboratorios de diagnóstico reportan un aumento en los paneles de PCR aviares, mientras que los proveedores de vacunas incrementan la producción para satisfacer los mandatos de profilaxis a nivel de parvada. La adopción en rumiantes sigue limitada por la volatilidad de los precios de los productos básicos; sin embargo, las disrupciones comerciales relacionadas con el gusano barrenador están impulsando a los operadores ganaderos a integrar parasiticidas y pruebas serológicas para recuperar el acceso al mercado estadounidense.

Por Vía de Administración: La Vía Oral Gana Terreno por Cumplimiento

Los productos parenterales representaron el 46,54% de los ingresos en 2025, pero los formatos orales están proyectados para crecer a una CAGR del 6,12% hasta 2031, aprovechando la preferencia del propietario por la comodidad de la dosificación en el hogar. Los parasiticidas masticables y los analgésicos con sabor ahora ocupan espacio de exhibición en los mostradores de salida de los hospitales, impulsando directamente las ventas en la farmacia. Las consultas se benefician de la reducción del trabajo de inyección, aunque el mayor riesgo de incumplimiento requiere sistemas de recordatorio de seguimiento para garantizar la finalización de la dosis, salvaguardar los resultados terapéuticos y minimizar el desarrollo de resistencias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Punto de Atención Disrumpe a los Laboratorios de Referencia

Los hospitales y clínicas veterinarias continúan siendo el ancla de la demanda, aunque los entornos de POC y pruebas internas crecerán más rápido con una CAGR del 7,12%. Los analizadores financiados mediante modelos de alquiler de reactivos reducen el gasto de capital inicial, atrayendo a las consultas de volumen medio a internalizar los flujos de trabajo de química, hematología y serología. Los laboratorios de referencia responden con un menú más amplio y garantías de servicio de mensajería, reservando los ensayos complejos de histopatología y endocrinología para los casos donde las economías de escala siguen siendo decisivas. Los modelos de pruebas híbridas, como el biomarcador renal SDMA de IDEXX, disponible tanto internamente como a través de laboratorios, ofrecen a las consultas flexibilidad entre el tiempo de respuesta y la amplitud.

Análisis Geográfico

Estados Unidos representó el 78,54% de los ingresos de 2025, respaldado por USD 41.400 millones en gasto en atención veterinaria y USD 4.700 millones en primas de seguros para mascotas. La gestión de antibióticos exigida por la Administración de Alimentos y Medicamentos (FDA) recanaliza la demanda hacia vacunas y pruebas de patógenos en el punto de atención, mientras que la escasez de mano de obra eleva los salarios de los clínicos e incentiva la adopción de la telemedicina para el triaje de seguimientos rutinarios.

La participación de Canadá se sitúa en aproximadamente el 14%, aunque la tenencia de mascotas en el 58% de los hogares impulsa un tráfico constante en las clínicas, y los CAD 2.100 millones en servicios veterinarios subrayan la alineación del país con los estándares de atención de Estados Unidos[3]. Las limitaciones de capacidad de las escuelas de veterinaria y una base de profesionales envejecida sostienen las tasas de vacantes, fomentando el reclutamiento transfronterizo y las iniciativas de armonización de licencias.

México, con una expansión a una CAGR del 7,21%, emerge como la geografía de más rápido crecimiento a pesar de una penetración de seguros inferior al 1%. La prohibición de exportación de ganado impulsada por el gusano barrenador agudizó el enfoque en el cumplimiento de la bioseguridad, acelerando la adopción de parasiticidas y diagnósticos de laboratorio. El despliegue de clínicas SimiPet Care de bajo costo de Farmacias Similares, que cobran 100 MXN por consulta, confirma la demanda latente entre los hogares de ingresos medios que históricamente han quedado excluidos de los operadores premium. La inversión multinacional, ejemplificada por la expansión de la planta de Mars por MXN 3.500 millones, valida la tesis de crecimiento a largo plazo.

Panorama Competitivo

Los cinco principales proveedores, Zoetis, Boehringer Ingelheim, Elanco, Merck Animal Health e IDEXX, controlan aproximadamente el 40-45% del mercado de salud veterinaria de América del Norte, lo que indica una concentración moderada. Zoetis reportó USD 2.360 millones en ingresos en el tercer trimestre de 2024, impulsado por los lanzamientos de Simparica Trio y Librela, mientras que IDEXX generó USD 968 millones, aprovechando su red de más de 5.000 laboratorios y las instalaciones de analizadores. La integración vertical de Mars Veterinary Health en hospitales, diagnósticos (Antech) y nutrición refuerza el poder de negociación frente a los fabricantes. Los ingresos de Heska en el tercer trimestre de 2024 de USD 67,7 millones destacan el crecimiento de nicho entre las consultas de nivel medio que buscan diferenciación en el punto de atención. El impulso de fusiones y adquisiciones persiste a medida que los consolidadores respaldados por capital privado adquieren clínicas independientes, atrayendo el escrutinio antimonopolio en medio de las preocupaciones de los propietarios por el aumento de las tarifas.

Líderes de la Industria de Salud Veterinaria de América del Norte

Boehringer Ingelheim International GmbH

Merck & Co Inc

Zoetis Inc

Idexx Laboratories

Elanco Animal Health Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Elanco Animal Health Incorporated recibió aprobación condicional de la Administración de Alimentos y Medicamentos de Estados Unidos (FDA) para Credelio Quattro-CA1 (comprimidos masticables de lotilaner, moxidectina, prazicuantel y pirantel) para el tratamiento de infestaciones causadas por larvas del gusano barrenador del Nuevo Mundo (miasis) en perros. Esta es la primera aprobación condicional de la FDA para un producto de animales de compañía para tratar el gusano barrenador del Nuevo Mundo.

- Noviembre de 2025: Dechra, uno de los líderes mundiales en atención veterinaria especializada, lanzó Solovecin (cefovecina sódica), un antibiótico inyectable de acción prolongada para el tratamiento de infecciones cutáneas en perros y gatos, la principal razón por la que los veterinarios prescriben antibióticos.

- Febrero de 2025: Zoetis Inc. actualizó la etiqueta estadounidense de Librela (inyección de bedinvetmab), tras la presentación de un suplemento ante la Administración de Alimentos y Medicamentos de Estados Unidos (FDA). Este suplemento incluye un etiquetado actualizado basado en la experiencia posterior a la aprobación con Librela en Estados Unidos desde su lanzamiento hace más de un año.

Alcance del Informe del Mercado de Salud Veterinaria de América del Norte

Según el alcance del informe, el mercado de salud veterinaria comprende productos y soluciones terapéuticas para animales de compañía y de granja. La salud veterinaria es la ciencia de diagnosticar, tratar y prevenir enfermedades en los animales. La creciente importancia de la producción ganadera está impulsando el crecimiento en el mercado de salud veterinaria.

El Mercado de Salud Veterinaria de América del Norte está segmentado por Producto (Terapéuticos [Vacunas, Parasiticidas, Antiinfecciosos, Aditivos Médicos para Ración y Otros Terapéuticos] y Diagnósticos [Pruebas Inmunodiagnósticas, Diagnósticos Moleculares, Diagnóstico por Imagen, Química Clínica y Otros Diagnósticos]), Tipo de Animal (Perros y Gatos, Caballos, Rumiantes, Porcinos, Aves de Corral y Otros Tipos de Animales), Vía de Administración (Oral, Parenteral, Tópica y Otras Vías), Usuario Final (Hospitales y Clínicas Veterinarias, Laboratorios de Referencia, Entornos de Punto de Atención / Pruebas Internas e Institutos Académicos y de Investigación) y Geografía (Estados Unidos, Canadá y México). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Terapéuticos | Vacunas |

| Parasiticidas | |

| Antiinfecciosos | |

| Aditivos Médicos para Ración | |

| Otros Terapéuticos | |

| Diagnósticos | Pruebas Inmunodiagnósticas |

| Diagnósticos Moleculares | |

| Diagnóstico por Imagen | |

| Química Clínica | |

| Otros Diagnósticos |

| Perros y Gatos |

| Caballos |

| Rumiantes |

| Porcinos |

| Aves de Corral |

| Otros Tipos de Animales |

| Oral |

| Parenteral |

| Tópica |

| Otras Vías |

| Hospitales y Clínicas Veterinarias |

| Laboratorios de Referencia |

| Entornos de Punto de Atención / Pruebas Internas |

| Institutos Académicos y de Investigación |

| Estados Unidos |

| Canadá |

| México |

| Por Producto | Terapéuticos | Vacunas |

| Parasiticidas | ||

| Antiinfecciosos | ||

| Aditivos Médicos para Ración | ||

| Otros Terapéuticos | ||

| Diagnósticos | Pruebas Inmunodiagnósticas | |

| Diagnósticos Moleculares | ||

| Diagnóstico por Imagen | ||

| Química Clínica | ||

| Otros Diagnósticos | ||

| Por Tipo de Animal | Perros y Gatos | |

| Caballos | ||

| Rumiantes | ||

| Porcinos | ||

| Aves de Corral | ||

| Otros Tipos de Animales | ||

| Por Vía de Administración | Oral | |

| Parenteral | ||

| Tópica | ||

| Otras Vías | ||

| Por Usuario Final | Hospitales y Clínicas Veterinarias | |

| Laboratorios de Referencia | ||

| Entornos de Punto de Atención / Pruebas Internas | ||

| Institutos Académicos y de Investigación | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de salud veterinaria de América del Norte en términos de valor?

El mercado alcanzó USD 27.680 millones en 2025 y se proyecta que escale a USD 39.990 millones en 2031, creciendo a una CAGR del 6,49% durante 2026-2031.

¿Qué categoría de producto se expande más rápido?

Se prevé que los diagnósticos avancen a una CAGR del 6,43%, superando a los terapéuticos a medida que las clínicas adoptan plataformas moleculares e inmunoensayos internos de respuesta rápida.

¿Qué segmento de propietarios de mascotas impulsa el crecimiento del mercado?

Los hogares más jóvenes adoptan cada vez más varias mascotas simultáneamente, impulsando la demanda de atención preventiva y comprimiendo el intervalo entre visitas de bienestar.

¿Por qué está aumentando drásticamente el gasto en salud avícola?

Los mandatos de bioseguridad posteriores a los brotes y las campañas de vacunación están elevando los gastos en salud avícola a una CAGR del 6,66% hasta 2031.

¿Cuál es el principal cuello de botella que enfrentan las clínicas?

Una escasez proyectada de 15.000 veterinarios en Estados Unidos para 2030 está alargando los tiempos de espera y limitando los volúmenes de procedimientos electivos.

Última actualización de la página el: