Tamaño y Participación del Mercado de Salud Veterinaria en Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

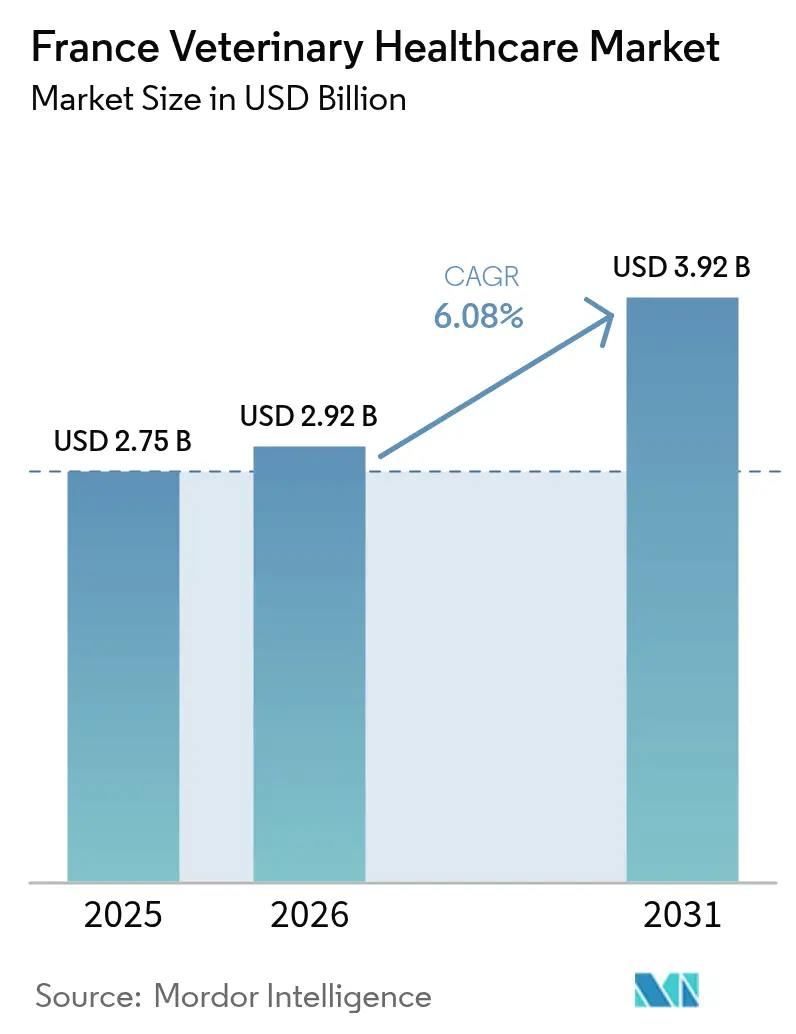

| Tamaño del mercado en el año base (2025) | 2.75 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.08% CAGR |

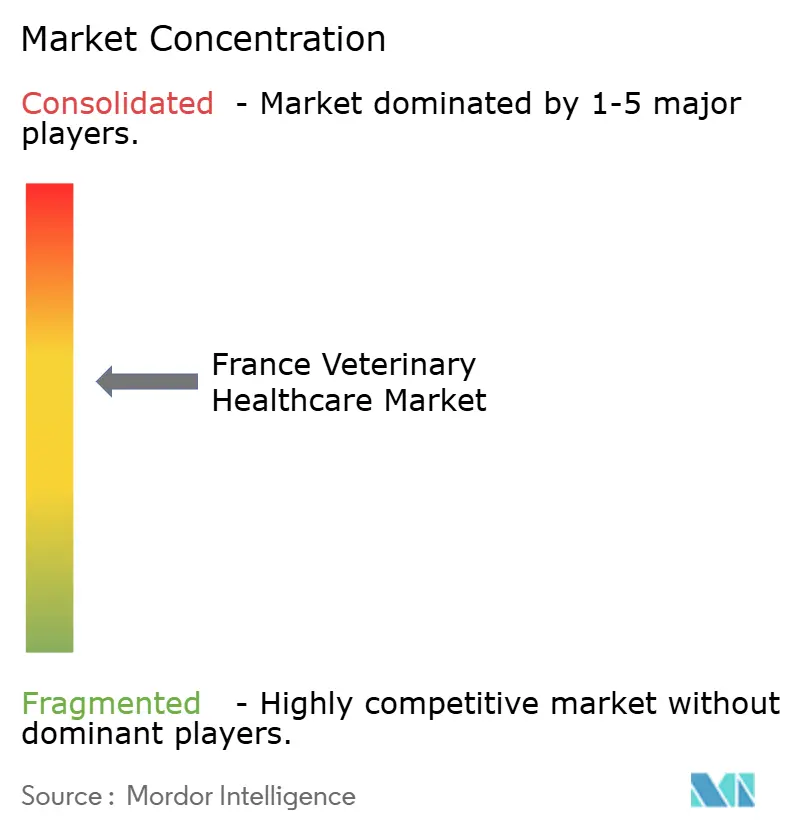

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Salud Veterinaria en Francia por Mordor Intelligence

El tamaño del mercado de salud veterinaria en Francia fue valorado en USD 2,75 mil millones en 2025 y se estima que crecerá desde USD 2,92 mil millones en 2026 hasta alcanzar USD 3,92 mil millones en 2031, a una CAGR del 6,08% durante el período de pronóstico (2026-2031). El mercado se beneficia del aumento en la tenencia de mascotas, el control proactivo de enfermedades del ganado y la rápida adopción tecnológica en diagnósticos y terapéuticos. El crecimiento se concentra en áreas urbanas donde el gasto en animales de compañía aumenta, mientras que las inversiones en salud avícola se aceleran en las regiones rurales. Las herramientas digitales, como los analizadores de punto de atención impulsados por inteligencia artificial, acortan los tiempos de diagnóstico, y la adopción de seguros alienta a los propietarios a autorizar tratamientos avanzados. Al mismo tiempo, la escasez de veterinarios fuera de las principales ciudades limita la disponibilidad de servicios, lo que lleva a los responsables de políticas a subsidiar la práctica rural y la expansión de la telemedicina.

Conclusiones Clave del Informe

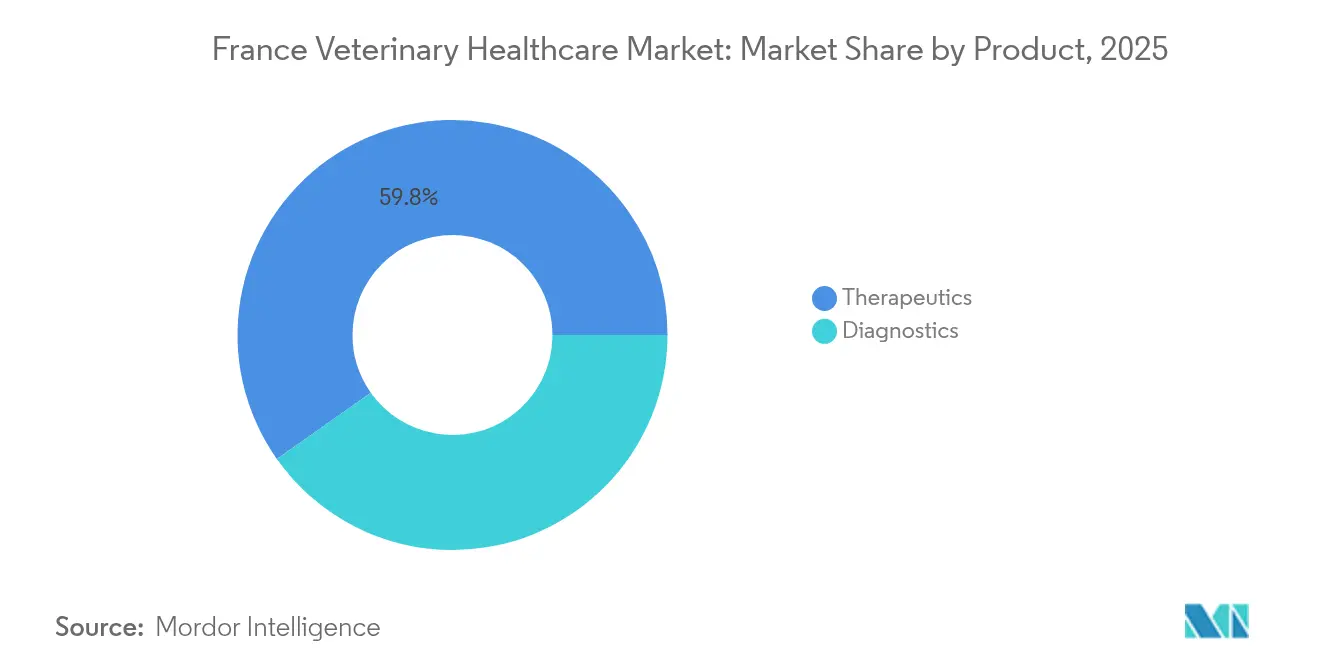

- Por tipo de producto, los terapéuticos lideraron con el 59,78% de la participación del mercado de salud veterinaria en Francia en 2025. Los diagnósticos avanzan a una CAGR del 7,32% hasta 2031.

- Por tipo de animal, los animales de compañía representaron el 45,05% del tamaño del mercado de salud veterinaria en Francia en 2025. Las aves de corral registran la CAGR más rápida del 6,55% hasta 2031.

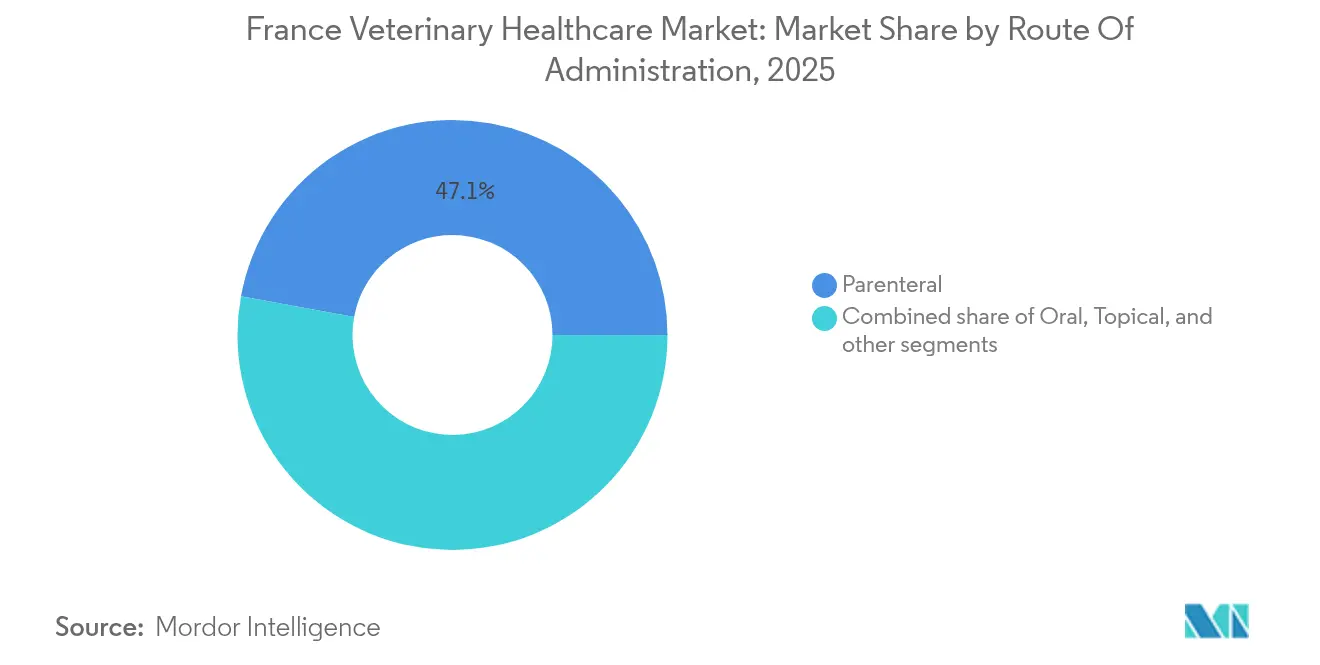

- Por vía de administración, los productos parenterales representaron el 47,12% del tamaño del mercado de salud veterinaria en Francia en 2025. Se proyecta que los productos orales se expandan a una CAGR del 6,34% hasta 2031.

- Por usuario final, los hospitales y clínicas veterinarias retuvieron el 55,84% de la participación en ingresos en 2025, mientras que los entornos de punto de atención crecen a una CAGR del 7,11%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Salud Veterinaria en Francia

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances tecnológicos en diagnósticos y terapéuticos veterinarios | +1.8% | Enfoque nacional con aportes globales | Mediano plazo (2 a 4 años) |

| Aumento de la cobertura de seguros para mascotas y el gasto en animales de compañía | +1.5% | Francia urbana | Corto plazo (≤ 2 años) |

| Programas gubernamentales de control de enfermedades del ganado | +1.2% | Francia rural | Largo plazo (≥ 4 años) |

| Expansión de los canales de distribución de comercio electrónico para productos veterinarios | +0.9% | Francia urbana | Corto plazo (≤ 2 años) |

| Consolidación corporativa de redes de clínicas veterinarias | +0.7% | Nacional | Mediano plazo (2 a 4 años) |

| Adopción de salud digital y atención remota en servicios veterinarios | +0.6% | Zonas rurales con brechas | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Avances Tecnológicos en Diagnósticos y Terapéuticos Veterinarios

Las herramientas de inteligencia artificial están presentes en las clínicas francesas, con el 69,5% de los profesionales utilizando sistemas de aprendizaje automático para citología e imágenes. Zoetis amplió su plataforma Vetscan Imagyst en 2025, permitiendo la revisión automatizada de ganglios linfáticos y masas cutáneas, lo que mejora la precisión diagnóstica y reduce el tiempo de entrega de resultados a minutos. La aplicación móvil "Day 1" de Virbac permite a los agricultores evaluar la calidad del calostro in situ, apoyando el seguimiento de la inmunidad neonatal. Los grandes laboratorios de referencia potencian estas ganancias digitales; Mars Petcare completó la adquisición de Cerba Vet y ANTAGENE en enero de 2025, añadiendo seis laboratorios y un centro de genética a su red francesa. En conjunto, estas herramientas acortan el inicio del tratamiento, reducen las visitas de seguimiento y alivian la carga de trabajo de una fuerza laboral veterinaria sobrecargada.

Aumento de la Cobertura de Seguros para Mascotas y el Gasto en Animales de Compañía

La penetración del seguro para mascotas aumentó en la Francia metropolitana tras la liberalización tarifaria de 2024. SantéVet, Lassie y Pety ofrecen planes con límites anuales de hasta EUR 5.000 (USD 5.400), reduciendo los gastos de bolsillo en cirugías e imágenes. La proporción de perros asegurados aumentó del 25% en 2024 al 32% en 2025, mientras que los gatos registraron un incremento de 4 puntos porcentuales. Una mayor cobertura impulsó la utilización de servicios: el uso de resonancia magnética creció un 12% interanual y las limpiezas dentales preventivas aumentaron un 9%. El gasto se alinea con un cambio más amplio del consumidor hacia la nutrición veterinaria premium, el cuidado estético y las visitas de bienestar, lo que mantiene al mercado de salud veterinaria en Francia en su trayectoria de crecimiento.

Programas Gubernamentales de Control de Enfermedades del Ganado

Los programas públicos siguen siendo un pilar fundamental para la salud del rebaño. La campaña de vacunación contra la influenza aviar 2023-2025 protegió a 26 millones de patos, reduciendo los brotes de 315 casos a solo 10 a principios de 2025[1]Ministerio de Agricultura y Soberanía Alimentaria, "Balance de la Campaña de Vacunación contra la Influenza Aviar 2025," agriculture.gouv.fr. El Ministerio de Agricultura cubrió el 85% de los costos de las vacunas, facilitando la adopción por parte de los productores y creando demanda de logística de cadena de frío y biológicos. Una nueva hoja de ruta 2024-2029 apunta a la tuberculosis bovina ampliando las pruebas obligatorias y financiando la compensación por despoblación de rebaños. La vigilancia continua a través de la Plataforma Nacional de Vigilancia de la Salud Animal integra datos de Una Sola Salud para detectar amenazas emergentes con rapidez.

Expansión de los Canales de Distribución de Comercio Electrónico para Productos Veterinarios

Los propietarios de mascotas franceses se volcaron aún más hacia el canal en línea tras los confinamientos de la pandemia. Zooplus y Amazon.fr ahora ofrecen dietas con prescripción y antiparasitarios con envío nocturno, aunque los antimicrobianos permanecen bajo estricto control de prescripción. Centravet y otros mayoristas han introducido portales de compra y recogida para clínicas, registrando un crecimiento del 18% en ingresos por comercio electrónico en 2024. Los proveedores que optimizan la logística omnicanal están captando a consumidores sensibles al precio, especialmente los millennials que prefieren la entrega a domicilio. Sin embargo, las auditorías regulatorias garantizan que la autenticidad de los productos y la supervisión farmacéutica se mantengan intactas.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada en el costo de los servicios veterinarios y los productos farmacéuticos | -1.4% | A nivel nacional | Corto plazo (≤ 2 años) |

| Infraestructura veterinaria limitada en zonas rurales | -1.1% | Zonas de producción ganadera | Largo plazo (≥ 4 años) |

| Prevalencia de medicamentos falsificados y de calidad inferior | -0.9% | Canales en línea e informales seleccionados | Mediano plazo (2 a 4 años) |

| Desaceleración del crecimiento de la población de animales de compañía | -0.7% | Centros urbanos maduros | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada en el Costo de los Servicios Veterinarios y los Productos Farmacéuticos

Las tarifas de consulta base en clínicas de atención primaria aumentaron de EUR 26,50 a EUR 30 (USD 32,60) en enero de 2025[2]Ministerio de Trabajo, Salud y Solidaridades, "Revalorización de los Honorarios de Consulta 2025," sante.gouv.fr. Simultáneamente, las nuevas regulaciones de prescripción trasladaron los opioides y la codeína a recetarios seguros, aumentando la carga de cumplimiento para las consultas[3]ANSM, "Refuerzo de la Seguridad de las Recetas 2025," ansm.sante.fr. La consolidación contribuye al aumento de tarifas: tras la expansión de Mars Petcare, legisladores estadounidenses citaron preocupaciones por sobrecargos, reflejando aumentos de precios anecdóticos en hospitales urbanos franceses. Los productores ganaderos con márgenes ajustados a menudo posponen los tratamientos, erosionando los beneficios de la prevención rutinaria de enfermedades.

Infraestructura Veterinaria Limitada en Zonas Rurales

Los datos de encuestas muestran que el 78,5% de los distritos rurales reportan vacantes abiertas para veterinarios de animales de producción. Los graduados más jóvenes se inclinan hacia la práctica de pequeños animales en las ciudades, donde los ingresos son más altos y los turnos de urgencias son menos exigentes. La edad promedio del veterinario rural supera ahora los 54 años. Las brechas en la fuerza laboral resultan en mayores distancias de desplazamiento, respuesta de emergencia retrasada y mayor dependencia de los servicios de campo gubernamentales. Se están implementando subvenciones para cubrir la deuda estudiantil y subsidios para clínicas móviles, pero tardarán varios años en reequilibrar la oferta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Dominio de los Terapéuticos Impulsa la Base del Mercado

Los terapéuticos generaron el 59,78% de los ingresos de 2025, siendo el pilar del mercado de salud veterinaria en Francia. Los parasiticidas y las vacunas se vendieron con fluidez a medida que los productores de aves de corral y porcino respondieron a estrictas normas de bioseguridad, y los propietarios de animales de compañía demandaron soluciones de amplio espectro contra pulgas y garrapatas. Los lanzamientos de Virbac, incluida una vacuna contra la diarrea neonatal en lechones, destacan el ritmo de la innovación en biológicos. Los antiinfecciosos enfrentan normas más estrictas de resistencia antimicrobiana, aunque las moléculas específicas siguen teniendo demanda durante los brotes, manteniendo una rotación de productos de dos dígitos.

Los diagnósticos, aunque de menor tamaño, son la línea de mayor crecimiento con una CAGR del 7,32%. La adquisición de Cerba Vet por parte de Mars Petcare multiplicó el rendimiento de los laboratorios, e IDEXX agrupó analizadores de hematología y química en kits de suscripción, aumentando las tasas de colocación en clínicas independientes. Los algoritmos de inteligencia artificial integrados en ecógrafos portátiles y lectores de citología reducen las derivaciones de muestras y fomentan los ingresos internos. Se proyecta que el tamaño del mercado de salud veterinaria en Francia para diagnósticos supere los USD 1.650 millones en 2031, reflejando esta ola de adopción.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Animal: Los Animales de Compañía Lideran Mientras el Ganado Muestra Potencial

Los perros y gatos representan el 45,05% de la facturación de 2025, reflejando la demografía urbana francesa que respalda los planes de bienestar, la cirugía ortopédica y las imágenes avanzadas. Vetoquinol, fabricante de suplementos ortopédicos, amplió su gama Flexadin en julio de 2025, subrayando la lucrativa expansión de nichos.

Sin embargo, las aves de corral registran el ascenso más rápido con una CAGR del 6,55%. Las masivas campañas de vacunación de patos y los criadores orientados a la exportación requieren inmunización continua, diagnósticos y auditorías de bioseguridad. Se espera que la participación del mercado de salud veterinaria en Francia para insumos de salud avícola supere el 15,42% en 2031, a medida que los agricultores invierten en sistemas de producción resilientes.

Por Vía de Administración: La Parenteral Lidera con la Oral en Aceleración

Los formatos parenterales, con una participación del 47,12%, dominan las vacunas de alta potencia y los terapéuticos de emergencia porque garantizan una biodisponibilidad rápida. La vacuna inyectable contra la influenza aviar de Ceva Santé Animale formó la columna vertebral de la campaña francesa de 2024.

Los productos orales se expanden más rápidamente a una CAGR del 6,34%. Los antiinflamatorios no esteroideos masticables, los suplementos probióticos y las dietas con prescripción satisfacen la preferencia de los propietarios por la facilidad de dosificación. El tamaño del mercado de salud veterinaria en Francia vinculado a los formatos orales está previsto que aumente en USD 232,5 millones entre 2026 y 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Hospitales Dominan Mientras las Pruebas en el Punto de Atención se Aceleran

Los hospitales y clínicas contribuyeron con el 55,84% de las ventas de 2025 gracias a su amplia oferta de servicios y capacidad quirúrgica. Las normas de propiedad que exigen a los veterinarios con licencia como accionistas mayoritarios mantienen moderada la consolidación de consultas, preservando un campo diversificado de independientes.

Los puntos de atención, incluidas las clínicas móviles y los laboratorios en granja, registran la CAGR más alta del 7,11%. Los nuevos analizadores como Vetscan OptiCell proporcionan un diagnóstico diferencial en menos de 3 minutos, reduciendo los costos de envío de muestras y atrayendo a productores ganaderos con poco tiempo disponible.

Análisis Geográfico

La diversa topografía de Francia crea un acceso desigual a los servicios veterinarios. Île-de-France, Auvernia-Ródano-Alpes y Nueva Aquitania albergan colectivamente al 42% de los veterinarios con licencia y generan más de la mitad del mercado de salud veterinaria en Francia. Estos centros urbanizados ofrecen hospitales de 24 horas, escáneres de tomografía computarizada y especialidades de derivación que captan casos quirúrgicos complejos. Se prevé que el tamaño del mercado de salud veterinaria en Francia en estas tres regiones se aproxime a USD 2,06 mil millones en 2031.

En contraste, Occitania y Borgoña-Franco Condado albergan densas poblaciones ganaderas pero menos clínicas por kilómetro cuadrado. Los subsidios gubernamentales financian unidades móviles de pruebas de tuberculosis bovina y portales de teleconsulta para cerrar las brechas. El triaje digital reduce los kilómetros recorridos para dolencias menores, pero las emergencias siguen dependiendo de turnos de guardia que sobrecargan a la limitada fuerza laboral.

La proximidad fronteriza con España, Alemania e Italia apoya la distribución farmacéutica transfronteriza y las colaboraciones de derivación. Empresas francesas como Virbac exportan el 42% de su producción, mientras que las multinacionales extranjeras ubican centros de investigación cerca del avanzado bioclúster de Lyon. La estrecha alineación con la farmacovigilancia de la Unión Europea a través de ANSES acelera la autorización de nuevas moléculas, permitiendo a los productores locales innovar mientras cumplen con los estándares de calidad comunes.

Panorama regulatorio

Los medicamentos veterinarios en Francia se rigen por el Reglamento (UE) 2019/6 y por las normas nacionales del Código de Salud Pública francés. ANSES, a través de la Agencia Francesa de Medicamentos Veterinarios (ANMV), es la autoridad competente para las autorizaciones de comercialización (AC), la farmacovigilancia y las inspecciones. Las empresas suelen entrar en el mercado mediante una AC de la ANMV o el procedimiento centralizado de la Comisión Europea, y los expedientes se presentan electrónicamente. Las verificaciones técnicas de cumplimiento se apoyan en herramientas como el VNeeS Checker, utilizado en cooperación con las agencias belga y francesa.

En el ámbito de la salud animal, las medidas de vigilancia y control de enfermedades transmisibles se reforzaron mediante el Décret 2025-987 (adoptado el 22 de octubre de 2025), con disposiciones clave que entran en vigor el 1 de enero de 2026. El cambio marca expectativas más estrictas en materia de prevención, notificación y control de movimientos. Francia también actualiza los controles específicos de enfermedades mediante órdenes publicadas en el Journal officiel, incluido el Arrêté del 5 de febrero de 2026 que modifica las medidas de vigilancia, prevención y control de la dermatosis nodular contagiosa (lumpy skin disease) en la Francia metropolitana, incluidas restricciones de movimiento para animales no vacunados en zonas de vacunación designadas. La ANMV también puede otorgar Autorizaciones Temporales de Uso por un año cuando no hay ningún producto autorizado disponible en Francia.

Panorama Competitivo

El mercado presenta una concentración moderada. Los cinco mayores proveedores concentran aproximadamente el 55% de los ingresos combinados, lo que implica un panorama competitivo que fomenta la diferenciación de productos y las mejoras en el servicio. Zoetis registró un crecimiento del 10% en ingresos franceses en el cuarto trimestre de 2024 gracias a la amplitud de su cartera y los contratos de servicio agrupados. Virbac creció un 13,6% en 2024 impulsado tanto por adquisiciones como por mejoras en su cartera principal. La valoración de Ceva Santé Animale superó los USD 10 mil millones en marzo de 2025 al señalar una posible oferta pública inicial.

La capacidad diagnóstica es el nuevo campo de batalla. La adquisición de Cerba Vet por parte de Mars Petcare en enero de 2025 le otorgó un menú de pruebas ampliado, mientras que IDEXX abastece a las clínicas con analizadores en alquiler vinculados a un modelo de anualidad de consumibles. Las empresas emergentes de telesalud Digitail y Televet se dirigen a consultas independientes que buscan mantener el triaje interno y aligerar las cargas fuera del horario habitual. Las brechas en la fuerza laboral rural impulsan colaboraciones entre grupos corporativos y escuelas veterinarias para financiar prácticas de ejercicio mixto, preservando la continuidad del servicio en municipios remotos.

Líderes de la Industria de Salud Veterinaria en Francia

Ceva Animal Health, Inc

Zoetis Inc.

Boehringer Ingelheim International GmbH

Elanco Animal Health

Vetoquinol SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La digitalización de flujos de trabajo impulsada por diagnósticos y las herramientas de productividad clínica se están convirtiendo en un área de oportunidad más visible, a medida que las clínicas enfrentan limitaciones de personal y una creciente complejidad de casos. La adopción de plataformas de reserva en línea y gestión de clínicas como MonRendezVousVeto y CaptainVet, junto con agentes de recepción y triaje impulsados por IA como VetoCall y Districall, apunta a la automatización de la atención en recepción y la coordinación de cuidados en hospitales, clínicas y puntos de atención. Al mismo tiempo, el marco de teleconsulta sigue en transición tras el fin de fases de prueba anteriores en 2021, lo que mantiene el enfoque en soluciones que combinan triaje remoto conforme a la normativa, diagnósticos en clínica y vías de derivación. Los proveedores y las redes de clínicas pueden diferenciarse mediante ofertas que se traducen en ahorros de tiempo medibles y un inicio de tratamiento más rápido.

La localización de vacunas y productos biológicos es otra vía de oportunidad vinculada a las prioridades de prevención de enfermedades en Francia y la UE. Boehringer Ingelheim confirmó un plan de inversión de 500 millones de EUR para sus operaciones de salud animal en Francia hasta 2030, en sus centros de la zona de Lyon y Toulouse, mientras que Ceva reforzó sus capacidades en biológicos mediante la adquisición en junio de 2026 de Aquilon CyL S.L. (vacuna entérica porcina). En el plano regulatorio, la supervisión de la ANSES/ANMV sobre las autorizaciones de establecimiento y comercialización, junto con las medidas de control de brotes vigentes desde el 1 de enero de 2026, respalda la demanda de fabricación conforme a la normativa, logística de cadena de frío y lanzamientos de productos listos para farmacovigilancia en los segmentos de aves de corral, porcino y rumiantes.

Desarrollos recientes del sector

- Julio de 2026: Zoetis recibió la autorización de comercialización de la Comisión Europea para su vacuna avícola Poulvac Procerta HVT-ND. La aprobación amplía la demanda potencial alineada con la UE para protocolos de vacunación preventiva y respalda una adopción más amplia de programas combinados de prevención de enfermedades avícolas en Francia.

- Junio de 2026: Boehringer Ingelheim confirmó un plan de inversión de 500 millones de EUR hasta 2030 para sus operaciones de salud animal en Francia, incluido un gasto importante en el centro de Toulouse y una ampliación de los volúmenes de producción oral/en tabletas. Este compromiso refuerza la capacidad de suministro local de vacunas y medicamentos, y aumenta la presión competitiva sobre la huella de fabricación y los niveles de servicio en Francia.

- Marzo de 2026: Zoetis lanzó Equip WNV, una vacuna contra el virus del Nilo Occidental para caballos, en Francia. El lanzamiento añade una opción de prevención para los profesionales equinos y permite a la empresa captar la demanda de vacunación estacional vinculada a brotes, junto con su cartera más amplia de biológicos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de la atención sanitaria veterinaria de Francia se define como el valor de los productos terapéuticos veterinarios y las soluciones de diagnóstico utilizados para prevenir, detectar y tratar enfermedades animales dentro de Francia, tanto en animales de compañía como en animales de producción.

Exclusiones del alcance: esta estimación no incluye servicios generales para mascotas, como peluquería, alojamiento y entrenamiento, y tampoco incluye productos de salud humana.

Descripción general de la segmentación

- Por Producto

- Terapéuticos

- Vacunas

- Parasiticidas

- Antiinfecciosos

- Aditivos Médicos para Ración

- Otros Terapéuticos

- Diagnósticos

- Pruebas Inmunodiagnósticas

- Diagnósticos Moleculares

- Diagnóstico por Imagen

- Química Clínica

- Otros Diagnósticos

- Terapéuticos

- Por Tipo de Animal

- Perros y Gatos

- Caballos

- Rumiantes

- Porcino

- Aves de Corral

- Otros Tipos de Animales

- Por Vía de Administración

- Oral

- Parenteral

- Tópico

- Otras Vías de Administración

- Por Usuario Final

- Hospitales y Clínicas Veterinarias

- Laboratorios de Referencia

- Entornos de Punto de Atención y Pruebas Internas

- Institutos Académicos y de Investigación

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó primero para construir el contexto de demanda base para Francia, y luego para fijar algunos insumos que no varían rápidamente en el modelo, como las tendencias de tenencia de mascotas y las poblaciones ganaderas. Para ello, consultamos fuentes públicas como las estadísticas del Ministerio de Agricultura y Soberanía Alimentaria de Francia, los conjuntos de datos de población animal de Eurostat, los informes de enfermedades y vigilancia de la Organización Mundial de Sanidad Animal, y revistas veterinarias revisadas por pares que describen las prácticas de tratamiento y la adopción de diagnósticos.

A continuación, revisamos materiales sin muro de pago, como informes anuales de empresas, presentaciones para inversores y cobertura de prensa confiable, para entender cómo evolucionó la combinación de productos entre terapéutica y diagnóstico, y cómo se mueve el gasto entre clínicas y laboratorios. En paralelo, se utilizaron suscripciones que agregan datos financieros de empresas, noticias y actividad de patentes para verificar de forma cruzada la dirección de los ingresos y el enfoque de innovación sin depender de una sola fuente. Las fuentes aquí mencionadas son solo ilustrativas, y se utilizaron muchas otras referencias para la recopilación, validación y aclaración de datos durante el estudio.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar qué se compra y utiliza en Francia, y cómo se desplaza el gasto entre terapéutica y diagnóstico a medida que cambian los patrones de enfermedad y las capacidades clínicas. Hablamos con clínicas y hospitales veterinarios, laboratorios de referencia, distribuidores y expertos del sector, y luego utilizamos sus aportes para confirmar las tasas de utilización, la evolución de los precios y cómo difiere la demanda entre animales de compañía y animales de producción.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 16% | |

| Nivel medio: 47% | Líderes funcionales/de unidad: 27% | |

| Actores más pequeños: 20% | Gerentes: 57% |

Dimensionamiento y previsión del mercado

Nuestra construcción principal utilizó un enfoque descendente (top-down), en el que la población animal de Francia se tradujo en una base de demanda tratada abordable, que luego se vinculó a las vías de atención habituales que impulsan el uso de terapéutica y diagnósticos. Una vez definida la base de demanda, se convirtió en valor utilizando las bandas de precios observadas y las combinaciones de mix reportadas por los encuestados, y luego verificamos los resultados con aproximaciones ascendentes (bottom-up) selectivas, como patrones de ingresos muestreados de clínicas y laboratorios, verificaciones de canales de distribuidores y pruebas de coherencia entre volumen y precio de venta promedio.

Algunos insumos prácticos tuvieron el mayor peso en el modelo, incluidas las tendencias de población de animales de compañía y ganado, la frecuencia de visitas veterinarias, la utilización de pruebas por visita en entornos de clínica y laboratorio de referencia, las tasas de tratamiento para afecciones infecciosas y parasitarias comunes, y la evolución de precios de las principales clases de productos a medida que los genéricos y los productos premium modifican la combinación. Cuando las señales ascendentes eran incompletas, las brechas se resolvieron mediante supuestos de penetración conservadores confirmados en entrevistas, y luego se sometieron a pruebas de estrés frente a indicadores observables de rendimiento clínico y carga de trabajo de laboratorio.

Para la previsión, utilizamos análisis de escenarios de modo que la adopción de diagnósticos avanzados, los efectos de la penetración de seguros en el gasto clínico y las fluctuaciones en la incidencia de enfermedades pudieran expresarse como un rango antes de seleccionar un caso base. Cada supuesto prospectivo se mantuvo simple y solo se conservó si podía vincularse a un motor de demanda claro y estar respaldado por comentarios reiterados de expertos.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante varias comprobaciones, en las que los totales se compararon con señales independientes, como la evolución de la población animal, la expansión de la capacidad clínica y los patrones de adopción de diagnósticos que aparecieron repetidamente en las entrevistas. Si algún segmento se desviaba demasiado de estas señales, se revisaban los supuestos, y se volvía a contactar a los encuestados cuando una variación no podía explicarse por la combinación de productos o los precios.

Antes de la aprobación final, el modelo completo pasa por revisiones analíticas de varios pasos, incluidas verificaciones de coherencia de unidades, alineación de moneda y año, y verificación cruzada de las tasas de crecimiento frente a los motores del mundo real discutidos por los profesionales. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes que podrían modificar la demanda, los precios o el acceso. Justo antes de la entrega, se completa una revisión final del analista para que los clientes reciban la última versión actualizada.

Tamaño del mercado de atención sanitaria veterinaria de Francia de Mordor Intelligence comparado con otras estimaciones publicadas

Las estimaciones publicadas para Francia a menudo difieren porque no todos los estudios contabilizan las mismas corrientes de gasto, y el momento del año base puede variar en uno o más años. Las diferencias también surgen de cómo se trata el diagnóstico (en clínica frente a laboratorios de referencia), cómo se agrupan los tipos de animales, y si el valor se mide a nivel del fabricante o más cerca del nivel de la factura de la clínica.

Las brechas suelen ampliarse cuando un estudio incorpora los ingresos por servicios veterinarios, utiliza una escalada de precios agresiva o aplica tasas de penetración no verificadas para el diagnóstico y la terapéutica especializada. Mantuvimos el modelo vinculado a los motores de demanda observables en Francia, y luego volvimos a verificar los totales con comprobaciones de la realidad basadas en entrevistas sobre volúmenes de visitas, utilización de pruebas y patrones de tratamiento antes de finalizar el valor del año en curso.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,75 mil millones de USD (2025) | |

| Consultora global A | 4,12 mil millones de USD (2021) | Utiliza un enfoque de atención veterinaria que puede incluir ingresos por servicios clínicos y tarifas de procedimientos, y se basa en un año base de 2021, lo que modifica el contexto de precios y volumen frente a un seguimiento centrado solo en productos. |

| Editorial del sector B | 0,85 mil millones de USD (2024) | Parece utilizar una canasta contabilizada más estrecha y una construcción de año base diferente, lo que puede subestimar el valor del diagnóstico si la actividad de laboratorios de referencia y las pruebas de mayor complejidad no se capturan por completo. |

La tabla muestra una amplia dispersión impulsada principalmente por lo que se cuenta como gasto en atención sanitaria, y en el modelo de Mordor Intelligence el total refleja el valor de los productos terapéuticos y de diagnóstico, en lugar de sumar amplios ingresos por servicios clínicos. Por eso se ubica por debajo de las cifras que incluyen atención, pero por encima de las canastas de productos muy restringidas. Cuando se hacen explícitas las diferencias de alcance y año base, la variación restante se vuelve más fácil de reconciliar mediante comprobaciones repetibles de utilización, precios y combinación de productos.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de salud veterinaria en Francia en 2026?

Alcanza los USD 2,92 mil millones y se prevé que llegue a USD 3,92 mil millones en 2031 a una CAGR del 6,08% durante 2026-2031.

¿Qué categoría de producto tiene la mayor participación?

Los terapéuticos lideran con el 59,78% de los ingresos de 2025, impulsados por vacunas y parasiticidas.

¿Cuál es el segmento de mayor crecimiento del mercado?

Los diagnósticos, respaldados por herramientas de punto de atención mejoradas con inteligencia artificial, se expanden a una CAGR del 7,32% hasta 2031.

¿Por qué está aumentando el gasto en salud avícola?

El éxito de la vacunación nacional contra la influenza aviar y los productores orientados a la exportación impulsan la atención avícola a una CAGR del 6,55%.

¿Cómo influye el seguro en el gasto veterinario?

Una mayor cobertura de seguros para mascotas reduce las barreras de costo, aumentando la utilización de tratamientos avanzados y diagnósticos.

¿Qué desafíos limitan la atención veterinaria rural?

Una fuerza laboral envejecida y menos nuevos graduados en la práctica de animales de producción crean brechas de servicio en regiones ganaderas remotas.

Última actualización de la página el: