Tamaño y Participación del Mercado de Software Veterinario

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.14% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software Veterinario por Mordor Intelligence

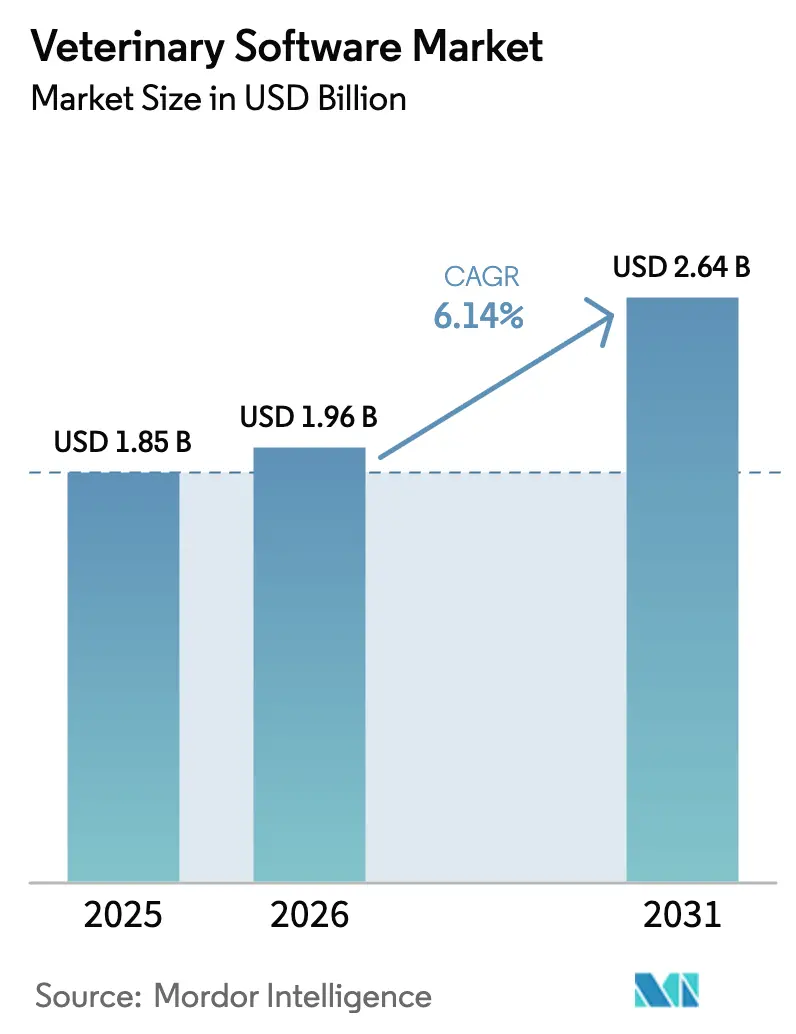

Se espera que el tamaño del Mercado de Software Veterinario aumente de USD 1.850 millones en 2025 a USD 1.960 millones en 2026 y alcance USD 2.640 millones en 2031, creciendo a una CAGR del 6,14% durante el período 2026-2031.

El crecimiento global registrado oculta una inflexión decisiva: la consolidación entre cadenas de clínicas está impulsando criterios de compra a nivel empresarial, mientras que las nuevas normas de notificación de datos en Europa y América del Norte están convirtiendo la digitalización opcional en una necesidad de cumplimiento normativo. Las plataformas de gestión de consultas siguen siendo líderes porque automatizan la facturación, el inventario, la programación de citas y la documentación clínica; sin embargo, los motores de telesalud están escalando rápidamente a medida que los propietarios buscan atención permanente y las aseguradoras reembolsan las consultas virtuales. Los consolidadores de clínicas están estandarizando sistemas en la nube para obtener datos de referencia comparativa en cientos de ubicaciones. En contraste, los consultorios independientes siguen aferrados a instalaciones locales que los protegen de interrupciones de ancho de banda, pero los exponen a un mayor riesgo de mantenimiento. Los proveedores que combinan análisis, diagnóstico e intercambio seguro de datos ganan ahora la mayoría de los nuevos contratos, lo que subraya un cambio sectorial del modelo de ingresos por licencias hacia suscripciones recurrentes en la nube.

Conclusiones Clave del Informe

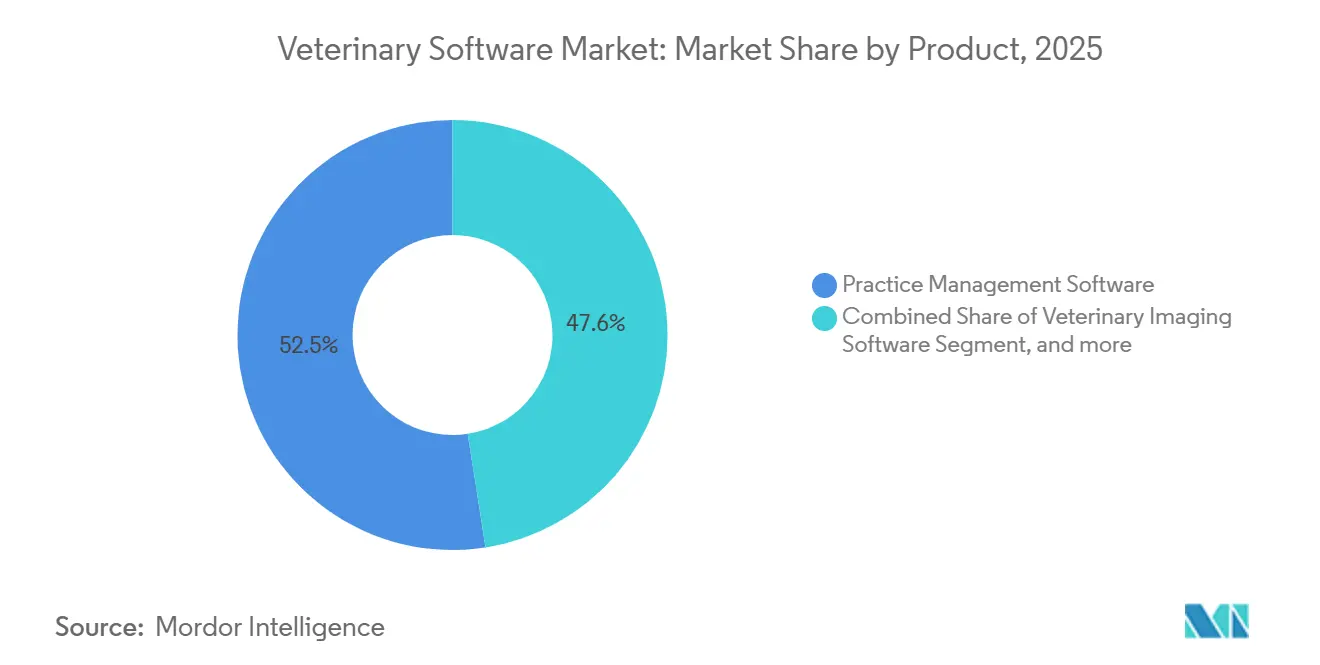

- Por categoría de producto, el software de gestión de consultas lideró con una participación del 52,45% en el mercado de software veterinario en 2025, mientras que se prevé que las plataformas de telesalud se expandan a una CAGR del 8,54% hasta 2031.

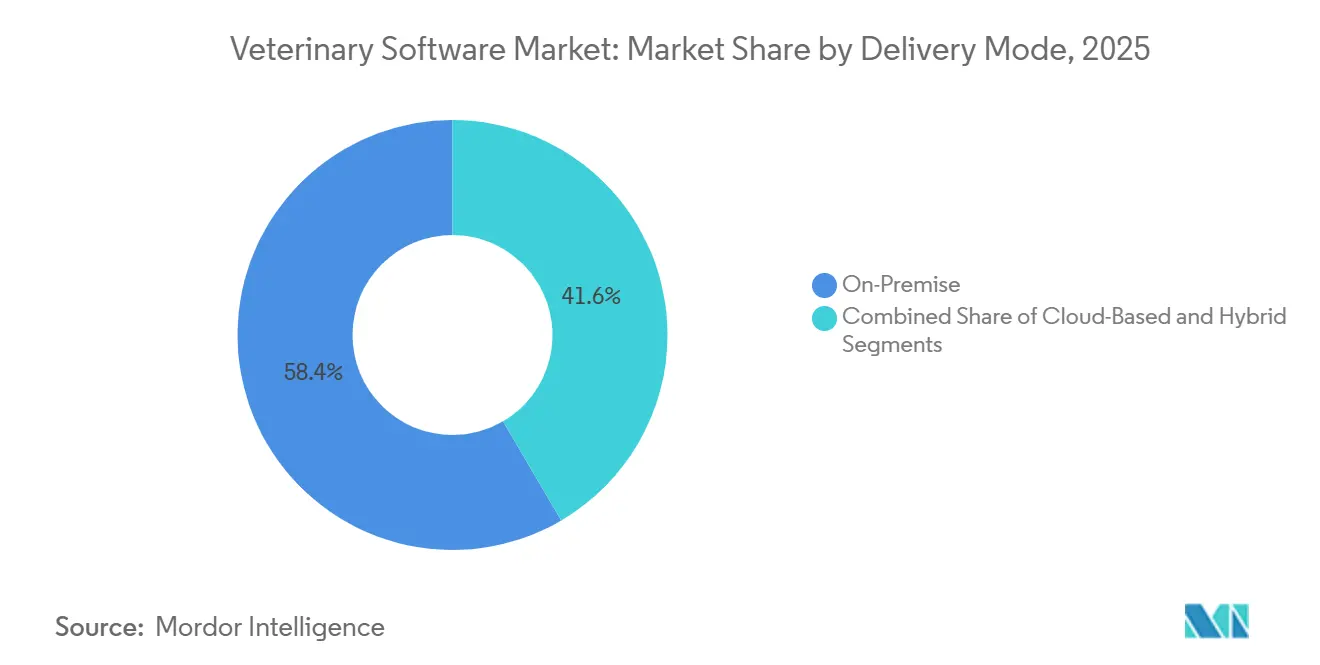

- Por modelo de entrega, las implementaciones locales representaron el 58,43% del tamaño del mercado de software veterinario en 2025, mientras que las soluciones en la nube avanzan a una CAGR del 8,01% hasta 2031.

- Por tipo de animal, las plataformas para animales de compañía representaron el 55,67% de los ingresos de 2025, y el software específico para equinos crece a una CAGR del 8,78% hasta 2031.

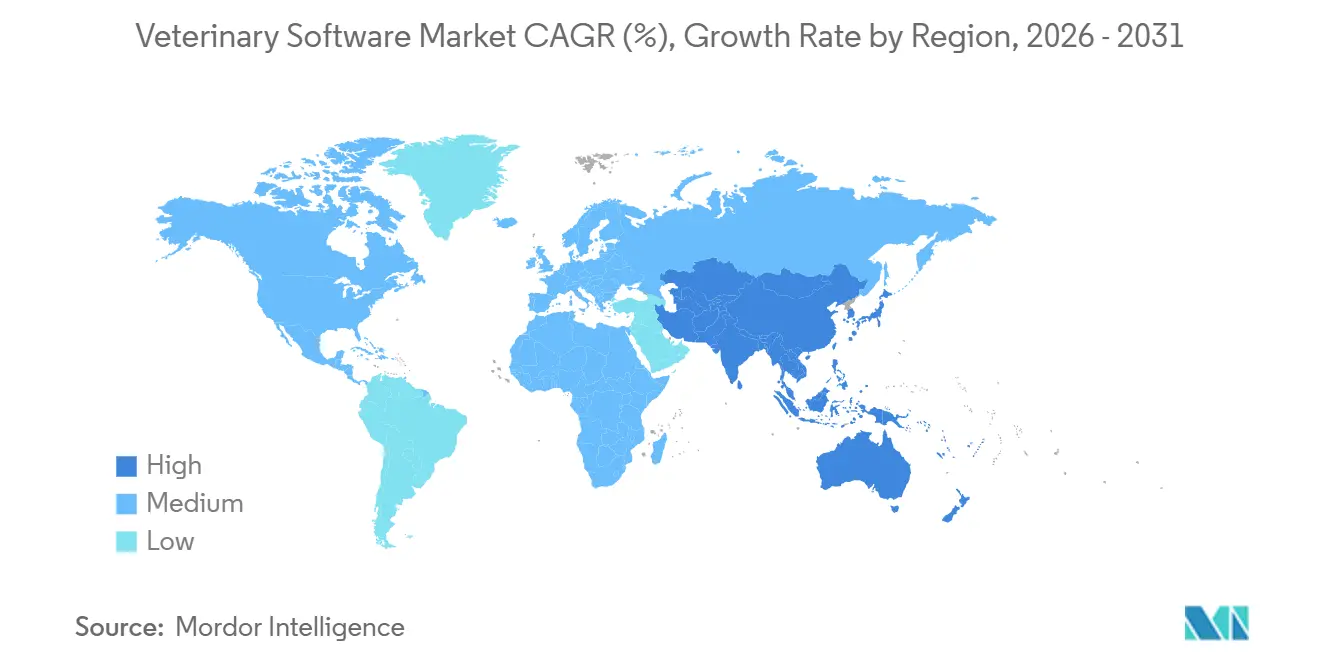

- Por geografía, América del Norte captó el 45,32% de los ingresos de 2025, mientras que se proyecta que Asia-Pacífico registre una CAGR del 7,43% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Software Veterinario*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Tenencia de Animales de Compañía y del Gasto en Atención Sanitaria | +1.80% | Global, concentrado en América del Norte, Europa Occidental y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Creciente Adopción de Sistemas de Gestión de Consultas Basados en la Nube | +1.50% | América del Norte y la UE lideran, Asia-Pacífico como núcleo emergente | Mediano plazo (2-4 años) |

| Integración de Diagnóstico por Imagen y Flujos de Trabajo de Laboratorio con PIMS | +1.20% | América del Norte, Europa, Australia | Corto plazo (≤ 2 años) |

| Expansión de los Servicios de Telesalud y Consulta Remota | +1.00% | Global, acelerado en América del Norte tras 2024 | Corto plazo (≤ 2 años) |

| Consolidación de Cadenas de Clínicas Veterinarias que Impulsa la Demanda de Software Empresarial | +0.90% | América del Norte, Reino Unido, Australia | Largo plazo (≥ 4 años) |

| Surgimiento del Análisis de Datos e Inteligencia de Negocio para la Optimización de Consultas | +0.70% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Tenencia de Animales de Compañía y del Gasto en Atención Sanitaria

La tenencia de mascotas alcanzó niveles récord en 2024, con hogares estadounidenses que gastaron USD 147.000 millones en mascotas, incluidos USD 38.300 millones en atención veterinaria. Las clínicas que antes dependían de archivos en papel ahora necesitan registros longitudinales, recordatorios automatizados y herramientas de pago móvil para mantenerse al día con la atención preventiva y especializada. Los proveedores han respondido incorporando portales de comunicación con clientes que reducen las tasas de inasistencia hasta en un 30%, incrementando directamente los ingresos por visita. La mayor complejidad de los casos crea un ciclo virtuoso: el software sofisticado permite planes de tratamiento basados en datos, y los resultados exitosos justifican precios premium. El Reino Unido ofrece un ejemplo paralelo: CVS Group estandarizó más de 500 clínicas en Provet Cloud en 2024 para habilitar la comparación de referencia a nivel de cadena y la elaboración de informes de cumplimiento, transformando el software de un centro de costes en una palanca de rentabilidad.

Creciente Adopción de Sistemas de Gestión de Consultas Basados en la Nube

Las suites de gestión de consultas en la nube eliminan la compra de servidores, acortan los plazos de implementación y proporcionan acceso instantáneo a los expedientes de pacientes en múltiples ubicaciones. IDEXX lanzó la plataforma Vello en febrero de 2024, permitiendo a las clínicas agregar nuevas ubicaciones en días mientras integran datos de diagnóstico directamente en el historial médico. El cumplimiento normativo es otro catalizador: el Reglamento 2019/6 de la Unión Europea exige la notificación electrónica de antimicrobianos, una tarea que los sistemas en la nube gestionan con cargas automatizadas, mientras que las plataformas heredadas requieren exportaciones manuales [1]Agencia Europea de Medicamentos, "Reglamento Veterinario 2019/6," ema.europa.eu. Las cuotas de suscripción que oscilan entre USD 200 y USD 800 por veterinario al mes convierten grandes desembolsos de capital en gastos operativos predecibles que alinean los incentivos del proveedor con el éxito de la clínica. Las consultas rurales aún se preocupan por el ancho de banda y la soberanía de los datos, pero los modelos híbridos que mantienen los datos locales para el flujo de trabajo diario mientras sincronizan con la nube para el análisis están aliviando esa preocupación.

Integración de Diagnóstico por Imagen y Flujos de Trabajo de Laboratorio con PIMS

Los resultados de diagnóstico por imagen y de laboratorio ahora fluyen directamente hacia los registros de pacientes a través de interfaces de tipo DICOM y HL7. El sistema Web PACS de IDEXX canaliza las radiografías hacia la plataforma Neo para que los especialistas puedan revisar las imágenes de forma remota en horas en lugar de días. En entornos de urgencias, esa velocidad acorta el triaje, reduciendo la morbilidad y aumentando la satisfacción del cliente. Los datos de laboratorio siguen un camino idéntico: los analizadores internos de IDEXX, Zoetis y Heska envían los valores directamente al historial, eliminando errores de transcripción. La Estrategia de Grandes Datos de la Agencia Europea de Medicamentos prioriza las API abiertas para apoyar la farmacovigilancia, proporcionando respaldo regulatorio a los proveedores que invierten en interoperabilidad.

Expansión de los Servicios de Telesalud y Consulta Remota

Las plataformas de telesalud maduraron rápidamente después de que los reguladores aclararon las normas de prescripción en 2024. FirstVet recaudó EUR 20 millones en junio de 2024 y ahora conecta a 400 veterinarios con 5 millones de mascotas aseguradas en dos continentes[2]FirstVet, "Anuncio de Financiación Serie C," firstvet.com. TeleVet siguió con USD 2 millones en marzo de 2025 para ampliar su herramienta de consulta asíncrona que reduce las visitas de urgencias innecesarias en un 25%. La Administración de Control de Drogas de los Estados Unidos ahora permite prescripciones de sustancias controladas tras consultas de telesalud bajo salvaguardas específicas, eliminando un importante obstáculo para la adopción. Los datos de consultas agregados también alimentan paneles de salud pública, en consonancia con el Reglamento del Espacio Europeo de Datos Sanitarios implementado en marzo de 2025.

Análisis del Impacto de las Restricciones del Mercado de Software Veterinario*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados Costes Iniciales de Adquisición e Implementación | -1.30% | Global, agudo en mercados emergentes y consultas independientes | Corto plazo (≤ 2 años) |

| Preocupaciones sobre Seguridad de Datos, Privacidad y Ciberamenazas | -0.90% | América del Norte, UE (impulsado por el RGPD), Australia | Mediano plazo (2-4 años) |

| Infraestructura Digital Limitada en Mercados Emergentes | -0.60% | Asia-Pacífico (excluidos Japón y Australia), América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Normas Regulatorias y de Interoperabilidad Fragmentadas | -0.50% | Global, más agudo en los Estados Unidos (variación a nivel estatal) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes Iniciales de Adquisición e Implementación

La migración completa puede superar los USD 50.000 para una clínica de tamaño mediano una vez que se tienen en cuenta los costes de hardware, conversión de datos y formación del personal. Una encuesta de 2024 de la Asociación Veterinaria Médica Americana reveló que el 42% de los encuestados citó el coste como el principal obstáculo[2]FirstVet, "Anuncio de Financiación Serie C," firstvet.com. La productividad suele caer durante tres a seis meses tras la fecha de puesta en marcha mientras los equipos se adaptan a los nuevos flujos de trabajo. Si bien los modelos en la nube reducen el desembolso de capital, las cuotas de suscripción anuales de USD 10.000 o más por veterinario pueden tensionar las consultas que ya cuentan con escaso capital. Los precios escalonados ayudan, pero corren el riesgo de fragmentar los conjuntos de funcionalidades, ralentizando los efectos de red que anclan el valor de la plataforma.

Preocupaciones sobre Seguridad de Datos, Privacidad y Ciberamenazas

Los ataques de ransomware contra clínicas veterinarias aumentaron en 2024, lo que provocó un aumento sostenido de las primas de ciberseguros. Las sanciones en virtud del RGPD alcanzan el 4% de los ingresos anuales, por lo que las consultas europeas más pequeñas dudan en trasladar datos sensibles en línea sin garantías como las auditorías ISO 27001[3]Comisión Europea, "Reglamento General de Protección de Datos," europa.eu. En los Estados Unidos, el mosaico de leyes de privacidad estatales obliga a los proveedores a gestionar configuraciones específicas por jurisdicción, lo que incrementa los gastos de desarrollo. La ausencia de un estatuto federal de privacidad veterinaria deja a las clínicas expuestas a litigios en múltiples estados cuando se producen brechas de seguridad, intensificando así el riesgo percibido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Software Veterinario

Por Producto:

Las Plataformas de Gestión de Consultas Anclan los Ingresos, la Telesalud AceleraLas suites de gestión de consultas representaron el 52,45% de los ingresos de 2025, validando su papel como columna vertebral digital para la programación de citas, la facturación, los registros médicos y el control de existencias. IDEXX Neo y Covetrus Ascend integran pagos, conectividad de diagnóstico y recordatorios automatizados, fidelizando a los usuarios mediante la profundidad del flujo de trabajo. Los motores de telesalud tienen una base menor pero escalan a una CAGR del 8,54% hasta 2031. Las señales de inversión son claras: FirstVet recaudó EUR 20 millones en 2024, y TeleVet añadió USD 2 millones en 2025 para ampliar el triaje asíncrono. Más allá de la atención remota pura, plataformas de diagnóstico por imagen como Web PACS ofrecen almacenamiento compatible con DICOM para el tráfico de derivaciones, mientras que IDEXX inVue Dx combina hardware de diagnóstico en el punto de atención con soporte de decisiones en la nube.

La competencia ahora pivota hacia la convergencia. Los proveedores diseñan paneles únicos que muestran alertas de laboratorio, miniaturas de imágenes y transcripciones de teleconsultas dentro del historial estándar. Este enfoque eleva los costes de cambio y sustenta una corriente de suscripciones duradera. Los módulos de cumplimiento normativo se han vuelto obligatorios; por ejemplo, las clínicas europeas no pueden enviar datos de antimicrobianos sin informes integrados en la aplicación. Como resultado, los inversores recompensan las plataformas que poseen canalizaciones de datos de extremo a extremo en lugar de soluciones puntuales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Entrega:

Lo Local Sigue Dominando, la Nube Avanza RápidamenteLas instalaciones locales representaron el 58,43% de las implementaciones de 2025, lo que refleja los costes de servidores ya amortizados y los temores arraigados sobre la latencia en la nube en zonas rurales. No obstante, las implementaciones en la nube crecen a una CAGR del 8,01%, impulsadas por la economía de suscripción y las actualizaciones automáticas que reducen drásticamente los gastos de TI. IDEXX Vello apunta a clínicas de nueva creación con informes multisede disponibles desde el primer momento, mientras que el piloto de Provet Cloud en los Estados Unidos en 2025 demuestra que los proveedores europeos pueden ganar contratos combinando un historial de privacidad de datos con una experiencia de usuario moderna.

Los modelos híbridos equilibran ambos mundos: las clínicas mantienen un servidor local ligero para garantizar el tiempo de actividad, mientras que las copias de seguridad diarias y los análisis fluyen hacia un repositorio en la nube. Este marco se alinea perfectamente con el Reglamento 2019/6, que favorece las cargas de antimicrobianos sin interrupciones, y permite a las sedes de las cadenas ejecutar paneles de toda la organización sin sobrecargar el ancho de banda local. La certificación ha pasado de ser un elemento de marketing a un requisito de adquisición; SOC 2 Tipo II se ha convertido en el estándar mínimo para los compradores corporativos en América del Norte, mientras que ISO 27001 sigue siendo el estándar de referencia en Europa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Animal:

Los Animales de Compañía Lideran, los Equinos Ganan TerrenoLas plataformas para animales de compañía representaron el 55,67% de la demanda de 2025. Su conjunto de funcionalidades prioriza la mensajería bidireccional, los pagos por smartphone y los recordatorios de atención preventiva adaptados a gatos y perros. Las clínicas de América del Norte y Europa Occidental citan la comunicación con el cliente como su mayor diferenciador, reforzando el gasto en software del segmento. Las plataformas para equinos, aunque de nicho, exhiben una CAGR del 8,78% gracias a los operadores de carreras y cría que necesitan seguimiento de pedigríes, integraciones de sensores y registros de medicación complejos. Productos como el módulo equino de ezyVet y las herramientas de flujo de trabajo dedicadas de Shepherd analizan resultados de competición y sincronizan con registros nacionales.

Las soluciones para ganadería y prácticas mixtas siguen siendo poco desarrolladas. Los sistemas de gestión de granjas realizan el seguimiento de la nutrición del rebaño, pero a menudo se sitúan fuera del registro clínico, dificultando la trazabilidad de enfermedades. A medida que los marcos de salud única se expanden, los reguladores podrían pronto exigir paneles integrados que conecten los datos de prescripción con los resultados en la granja. Los proveedores capaces de incorporar métricas de rebaño en su PIMS principal están, por tanto, en posición de capturar un espacio en blanco sin explotar.

Análisis Geográfico

Mercado de Software Veterinario en América del Norte

América del Norte mantuvo el 45,32% de los ingresos de 2025, respaldada por un elevado gasto en atención médica por mascota y agresivas estrategias de consolidación de clínicas. Mars Veterinary Health, National Veterinary Associates y Thrive Pet Healthcare gestionan actualmente miles de establecimientos, cada uno de los cuales exige plataformas unificadas para facturación, inventario y teleconsultas. La madurez de la región implica que prácticamente todas las clínicas utilizan software básico, por lo que el crecimiento proviene de incorporar análisis predictivos, diagnósticos con inteligencia artificial y paneles de control de la cadena de suministro en tiempo real sobre los registros existentes. Canadá refleja la adopción de Estados Unidos, pero añade particularidades de privacidad provinciales que obligan a disponer de flujos de trabajo de consentimiento de usuario configurables. El interés del capital privado confirma la tesis: la adquisición de Patterson Companies por parte de Patient Square Capital por 4.100 millones de USD en diciembre de 2024 dependió en parte de la venta cruzada de software a la base instalada del distribuidor.

Mercado de Software Veterinario en Asia-Pacífico

Asia-Pacífico es el mercado de mayor crecimiento, con una CAGR del 7,43% hasta 2031. China representa aproximadamente el 40% del gasto regional, aunque la adopción de software está fragmentada entre proveedores locales que adaptan las interfaces al chino mandarín e integran los sistemas de pago nacionales. La inversión pública de India en monitoreo digital del ganado tiene como objetivo aumentar la productividad y la vigilancia de enfermedades; sin embargo, la conectividad rural irregular sigue limitando las migraciones a la nube. En contraste, Japón y Australia se aproximan a los niveles de penetración de América del Norte, con preferencia por análisis avanzados e integración diagnóstica completa. El soporte multilingüe, el alojamiento local en la nube y la facturación en moneda local son requisitos innegociables, lo que obliga a los actores occidentales establecidos a asociarse con integradores regionales o arriesgarse a perder terreno frente a competidores locales.

Mercado de Software Veterinario en EMEA y América Latina

Europa ocupa una posición intermedia en cuota de mercado, pero lidera en innovación regulatoria. El Reglamento 2019/6 ya ha trasladado el seguimiento antimicrobiano al entorno digital, y la Estrategia de Grandes Datos contempla un Centro de Datos Veterinarios centralizado de la UE. El Espacio Europeo de Datos de Salud, vigente desde marzo de 2025, incorpora la vigilancia de enfermedades zoonóticas, impulsando a las clínicas hacia implementaciones en la nube o híbridas capaces de intercambiar datos de forma segura. Las alianzas de Nordhealth con CVS Group y Vets for Pets demuestran que las plataformas diseñadas en torno a la resiliencia del RGPD pueden captar negocio de competidores nacionales. América Latina y Oriente Medio y África presentan rezagos en infraestructura. Núcleos urbanos como São Paulo, Ciudad de México y Dubái son adoptantes tempranos que utilizan suites en la nube para sortear la escasez local de recursos tecnológicos, mientras que las zonas rurales siguen operando en gran medida en papel.

Panorama Competitivo

El sector de software veterinario muestra una concentración moderada. IDEXX, Covetrus, Henry Schein y Patterson controlan ingresos sustanciales a través de diagnósticos, productos farmacéuticos y software integrados. Solo IDEXX registró USD 312,6 millones en ingresos por software en el ejercicio fiscal 2024, un incremento interanual del 11,9%. Los grupos de capital privado intensifican la consolidación comprando tanto cadenas como proveedores, creando ecosistemas cerrados donde el software controla los consumibles, el equipamiento y los datos de diagnóstico.

Los vectores competitivos están pasando de la amplitud de módulos a la propiedad de los datos. El analizador IDEXX inVue Dx, lanzado a finales de 2024, combina pruebas en el punto de atención con triaje de inteligencia artificial y carga en la nube sin interrupciones, consolidando la dependencia de los usuarios en su ecosistema. Nordhealth y Covetrus contraatacan integrando hardware de terceros y ofreciendo API abiertas para captar clínicas recelosas del bloqueo a un único proveedor. Los disruptores de telesalud FirstVet y TeleVet persiguen un ángulo diferente: ser el primer punto de contacto con el cliente y derivar los casos a clínicas asociadas en condiciones favorables.

El espacio en blanco persiste en los segmentos de ganadería y prácticas mixtas, donde las suites actuales carecen de análisis de rebaños y trazabilidad regulatoria. Startups como CoVet captaron capital de expansión en 2025 para cerrar esa brecha con paneles preparados para granjas que sincronizan con PIMS estándar. Los estándares de interoperabilidad exigidos por los reguladores europeos pueden acelerar el intercambio de datos entre proveedores, pero por ahora las integraciones propietarias siguen siendo una fuente clave de ventaja competitiva.

Líderes del Sector de Software Veterinario

Carestream Health

IDEXX Laboratories Inc.

Patterson Companies, Inc.

Animal Intelligence Software, Inc.

Covetrus Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Software Veterinario cubiertas en este informe

- 2i Nova

- Airvet

- Animal Intelligence Software

- Business Infusions

- Carestream Health

- Covetrus

- DaySmart Vet

- Digitail

- ezyVet

- FirmCloud

- FirstVet

- Henry Schein (NaVetor)

- Hippo Manager Software

- IDEXX

- Nordhealth (Provet Cloud)

- Patterson Companies

- Shepherd Veterinary Software

- TeleVet

- Timeless Veterinary Systems

- Vetport

- Vetspire Inc.

- Vetter Software

Leer el análisis de las empresas del Mercado de Software Veterinario

Desarrollos recientes del sector en el Mercado de Software Veterinario

- Agosto de 2025: Otto, una empresa de tecnología veterinaria de confianza para más de 5.000 clínicas, lanzó Otto AI Scribe como herramienta independiente. Anteriormente exclusiva de Otto Flow, esta nueva versión permite a los equipos veterinarios acceder a sus funcionalidades de forma independiente. El servicio ofrece una prueba gratuita de 21 días y planes asequibles a partir de USD 49 al mes para dos usuarios.

- Junio de 2025: Inspire Veterinary Partners, Inc., propietaria y proveedora de servicios de atención sanitaria para mascotas en todo Estados Unidos, anunció la integración de una nueva plataforma de inteligencia artificial (IA) en asociación con el proveedor líder de software Covetrus en su software médico. La nueva plataforma está diseñada para realizar una variedad de tareas administrativas, incluidas herramientas de dictado basadas en IA, que permiten a los veterinarios y técnicos de la empresa centrarse en sus clientes y pacientes en lugar de tomar notas y alternar entre pantallas.

- Febrero de 2025: IDEXX Laboratories, Inc., líder mundial en innovación en atención sanitaria para mascotas, lanzó Vello, una solución de software que conecta de forma fluida las consultas veterinarias y los clientes a través de herramientas digitales modernas.

Alcance del Informe Global del Mercado de Software Veterinario

Según el alcance del informe, el software veterinario se refiere al software que sirve al sector de la atención sanitaria veterinaria y se utiliza para gestionar las operaciones cotidianas de una clínica animal, distintas de la práctica médica, tales como la captura de datos de clientes y pacientes, tareas de facturación, programación de citas, comunicación con clientes y producción de informes.

El Informe del Mercado de Software Veterinario está segmentado por Producto (Software de Gestión de Consultas, Software de Diagnóstico por Imagen Veterinario, Plataformas de Telesalud y Otros Productos), Modelo de Entrega (Local, Basado en la Nube e Híbrido), Tipo de Animal (Animales de Compañía, Animales de Granja/Ganadería, Equinos y Prácticas Mixtas) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

Resumen de la Segmentación

| Software de Gestión de Consultas |

| Software de Diagnóstico por Imagen Veterinario |

| Plataformas de Telesalud |

| Otros Productos |

| Local |

| Basado en la Nube |

| Híbrido |

| Animales de Compañía |

| Animales de Granja/Ganadería |

| Equinos |

| Prácticas Mixtas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Software de Gestión de Consultas | |

| Software de Diagnóstico por Imagen Veterinario | ||

| Plataformas de Telesalud | ||

| Otros Productos | ||

| Por Modelo de Entrega | Local | |

| Basado en la Nube | ||

| Híbrido | ||

| Por Tipo de Animal | Animales de Compañía | |

| Animales de Granja/Ganadería | ||

| Equinos | ||

| Prácticas Mixtas | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el valor proyectado de las ventas globales de software veterinario?

Los ingresos ascienden a USD 1.960 millones en 2026 y se prevé que alcancen USD 2.640 millones en 2031, lo que refleja una CAGR del 6,14%.

¿Qué área de aplicación crece más rápido?

Las plataformas de telesalud se encuentran en una trayectoria de CAGR del 8,54% hasta 2031, a medida que las clínicas añaden consultas virtuales y las aseguradoras amplían el reembolso.

¿Con qué rapidez están pasando las clínicas de implementaciones locales a implementaciones en la nube?

Las soluciones en la nube crecen a una CAGR del 8,01%, aunque lo local sigue representando el 58,43% de los sistemas instalados en 2025, lo que muestra una migración constante pero gradual.

¿Qué papel desempeña la consolidación de clínicas en las compras de software?

Las cadenas respaldadas por capital privado exigen plataformas de nivel empresarial para unificar los informes en cientos de establecimientos, acelerando los contratos a gran escala y los requisitos de API abiertas.

¿Qué segmentos de animales impulsan la mayor parte del gasto?

Las consultas de animales de compañía representan el 55,67% de los ingresos de 2025, mientras que el software orientado a equinos muestra el mayor crecimiento a una CAGR del 8,78% gracias al análisis de carreras y cría.

¿Cuáles son los mayores obstáculos para una adopción más amplia?

Los costes de implementación iniciales que pueden superar los USD 50.000 y el aumento de las amenazas de ciberseguridad siguen siendo los principales obstáculos para las consultas independientes.

Última actualización de la página el: