Tamaño y Participación del Mercado de Salud Veterinaria en Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.68 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.34% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Salud Veterinaria en Japón por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Salud Veterinaria en Japón será de USD 2,68 mil millones en 2025, USD 2,85 mil millones en 2026, y alcanzará USD 3,87 mil millones en 2031, creciendo a una CAGR del 6,34% de 2026 a 2031.

Múltiples fuerzas sustentan esta trayectoria. Los hogares urbanos gastan más en el manejo de enfermedades crónicas de mascotas envejecidas, mientras que los mandatos gubernamentales de vacunación sostienen la demanda base incluso cuando los rebaños ganaderos se contraen. Los fabricantes de diagnósticos están incorporando inteligencia artificial en analizadores de punto de atención, comprimiendo los tiempos de respuesta y redefiniendo los patrones de derivación. Las plataformas de telemedicina veterinaria están comenzando a monetizar el cumplimiento de recetas en prefecturas que enfrentan escasez de veterinarios, y los biológicos premium están ingresando al proceso de desarrollo oncológico para animales de compañía a pesar de un retraso de aprobación del MAFF de dos a tres años. Las contramedidas contra los medicamentos falsificados en el comercio electrónico y la armonización regulatoria bajo el VICH configuran aún más el cálculo competitivo.

Conclusiones Clave del Informe

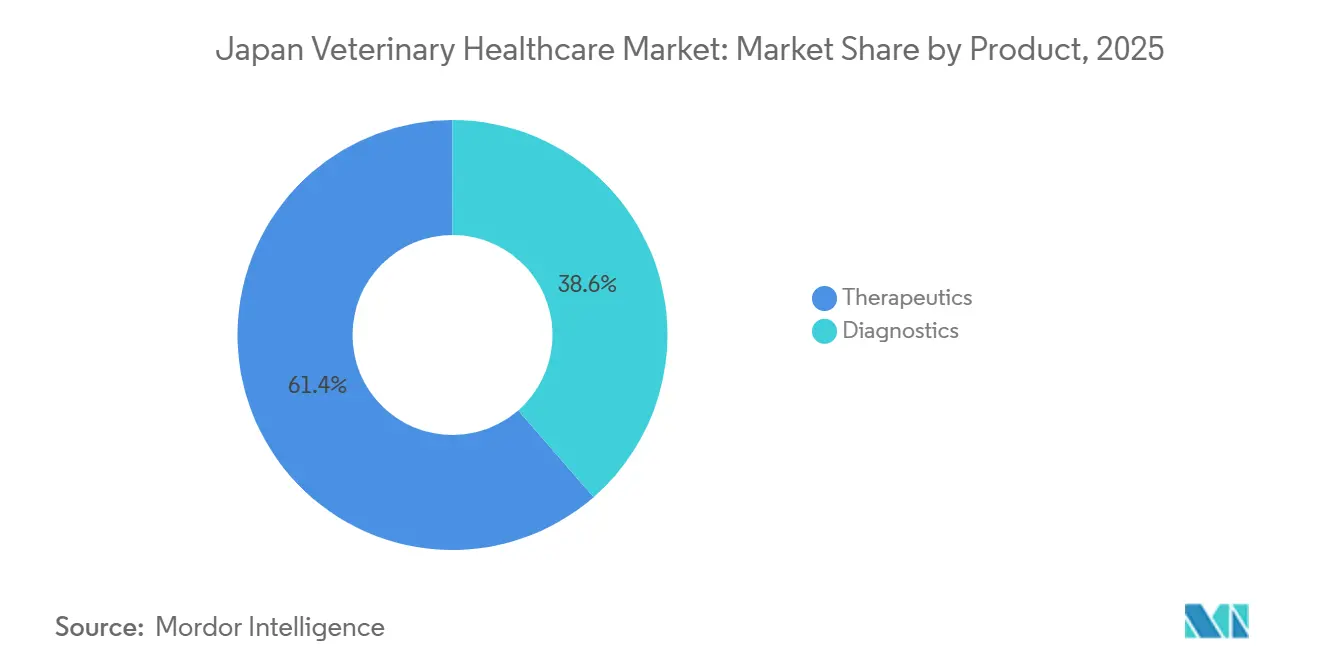

- Por categoría de producto, los terapéuticos lideraron con el 61,4% de la participación del mercado de salud veterinaria en Japón en 2025, mientras que se proyecta que los diagnósticos se expandirán a una CAGR del 6,89% hasta 2031.

- Por tipo de animal, los animales de compañía representaron el 54,1% del tamaño del mercado de salud veterinaria en Japón en 2025, y se prevé que el ganado crezca a una CAGR del 7,12% durante 2026-2031.

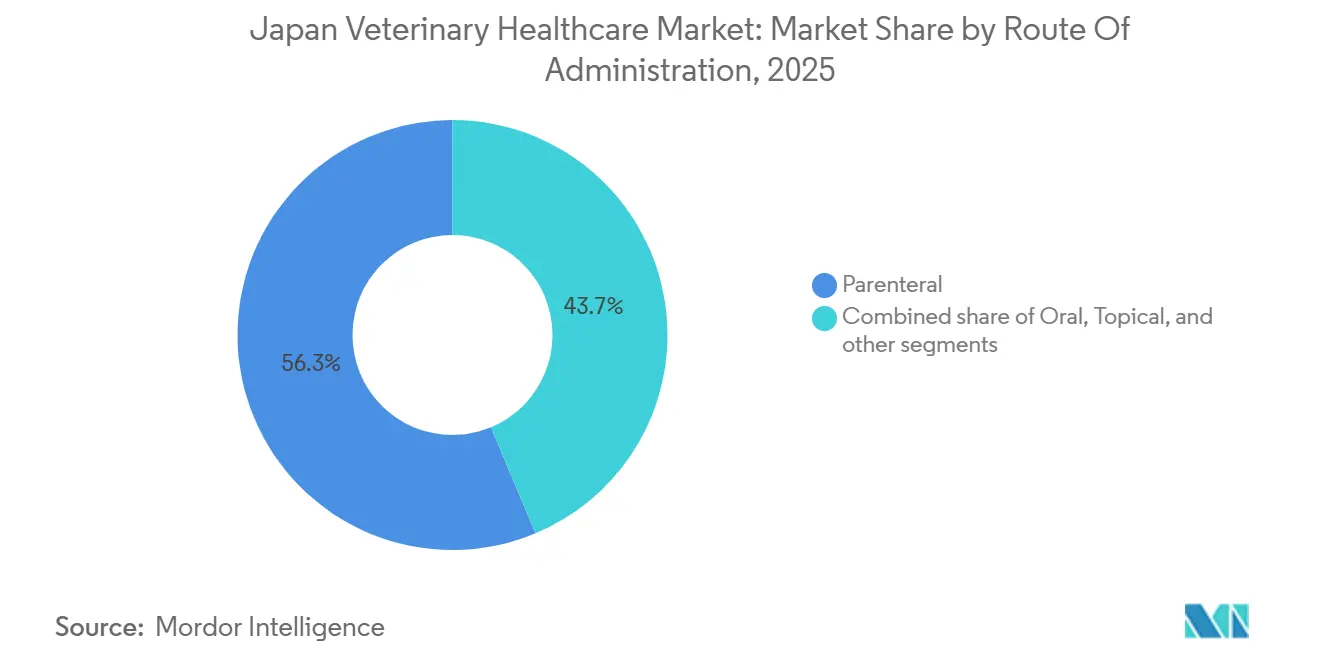

- Por vía de administración, las formulaciones parenterales capturaron el 56,3% de los ingresos en 2025, mientras que las vías orales avanzan a una CAGR del 7,33% hasta 2031.

- Por usuario final, los hospitales y clínicas veterinarias mantuvieron una participación de ingresos del 55,7% en 2025, mientras que los entornos de diagnóstico de punto de atención e internos están proyectados para crecer a una CAGR del 7,09% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Salud Veterinaria en Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del Gasto Médico en Animales de Compañía | +1.2% | Áreas metropolitanas de Tokio, Osaka y Nagoya | Mediano plazo (2-4 años) |

| Campañas de Vacunación Ganadera Financiadas por el Gobierno | +0.9% | Regiones ganaderas de Kyushu y Tohoku | Corto plazo (≤ 2 años) |

| Adopción Rápida de Flujos de Trabajo de Diagnóstico por Imagen con Inteligencia Artificial | +0.8% | Cadenas veterinarias urbanas con múltiples sedes | Mediano plazo (2-4 años) |

| Crecimiento de los Servicios de Cumplimiento de Recetas de Telemedicina Veterinaria | +0.6% | Prefecturas rurales con escasez de veterinarios | Mediano plazo (2-4 años) |

| Transición de las Cadenas Hospitalarias a Planes de Bienestar por Suscripción | +0.5% | Tokio, Kanagawa, Saitama | Largo plazo (≥ 4 años) |

| Aumento de la Demanda de Nutracéuticos a Base de CBD para Mascotas | +0.1% | Limitado, restricciones de la Ley de Control del Cannabis | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto Médico en Animales de Compañía

Los propietarios japoneses priorizan ahora los servicios de oncología, ortopedia e imagen avanzada para sus mascotas, lo que refleja una tendencia sostenida hacia una mayor disposición a pagar por atención especializada. Anicom Holdings registró un aumento interanual del 18% en las reclamaciones por tratamientos oncológicos e imagen en 2025, lo que indica elasticidad a pesar de la presión general sobre el presupuesto familiar [1]Anicom Holdings, "Informe Anual 2024," anicom-sompo.co.jp. La edad mediana de las mascotas supera los ocho años en perros y los siete en gatos, lo que incrementa la demanda de productos farmacéuticos para enfermedades crónicas. Si bien los procedimientos premium prosperan en las clínicas urbanas, los propietarios rurales con baja penetración de seguros suelen aplazar las intervenciones costosas, creando un perfil de gasto bifurcado que los proveedores deben gestionar.

Campañas de Vacunación Ganadera Financiadas por el Gobierno

Los brotes de fiebre porcina clásica e influenza aviar altamente patógena llevaron al MAFF a ordenar la vacunación a través de 170 Centros de Servicio de Higiene Ganadera, garantizando una absorción predecible de vacunas para los productores locales [2]Servicio Agrícola Exterior, "Informe Anual de Aves de Corral y Productos de Japón 2024," USDA, usda.gov. Aunque el inventario de ganado bovino cayó a 2,48 millones de cabezas en 2024, el gasto en vacunas por animal está aumentando a medida que los protocolos multivalentes obtienen aprobación. Los fabricantes con instalaciones acreditadas por el MAFF mantienen una ventaja defensible, mientras que los nuevos participantes tienen dificultades para superar los obstáculos de los ensayos biológicos dentro de los plazos requeridos.

Adopción Rápida de Flujos de Trabajo de Diagnóstico por Imagen con Inteligencia Artificial

IDEXX y FUJIFILM incorporan algoritmos de aprendizaje automático en sistemas de radiografía digital y ecografía que detectan anomalías segundos después de la exposición, liberando a los clínicos para el trabajo consultivo y mejorando el rendimiento [3]Servicio Agrícola Exterior, "Informe Anual de Aves de Corral y Productos de Japón 2024," USDA, usda.gov. Los analizadores a nivel de proteínas, como el SediVue Dx de IDEXX, completan ahora las revisiones de sedimento urinario un 70% más rápido que la microscopía manual, lo que permite iniciar tratamientos el mismo día. Las diez principales cadenas de hospitales veterinarios operan más de 1.200 sedes, y la estandarización mediante inteligencia artificial les ayuda a centralizar las lecturas radiológicas, creando costos de cambio que las clínicas independientes tienen dificultades para igualar.

Crecimiento de los Servicios de Cumplimiento de Recetas de Telemedicina Veterinaria

La plataforma de videoconsulta de Anicom dispensa recetas en un plazo de 24 horas a través de farmacias regionales, abordando la escasez en 47 prefecturas donde la proporción de veterinarios por mascota es críticamente baja. Los datos de las consultas alimentan modelos actuariales que identifican mascotas de alto riesgo, alineando los incentivos de aseguradoras y propietarios. Sin embargo, las normas del MAFF exigen exámenes presenciales para los primeros diagnósticos y restringen las recetas electrónicas de sustancias controladas, limitando la telemedicina a los seguimientos de atención crónica y moderando el crecimiento a corto plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escalada de Tarifas de Servicios Veterinarios | -0.7% | Grandes áreas metropolitanas | Corto plazo (≤ 2 años) |

| Proliferación de Productos Farmacéuticos Falsificados | -0.5% | Canales de venta minorista en línea a nivel nacional | Mediano plazo (2-4 años) |

| Retraso Regulatorio en la Aprobación de Nuevos Biológicos | -0.4% | Nacional | Largo plazo (≥ 4 años) |

| Disminución del Inventario Doméstico de Ganado Bovino y Porcino | -0.6% | Regiones ganaderas de Kyushu y Tohoku | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Tarifas de Servicios Veterinarios

Las tarifas promedio de visita a clínicas aumentaron un 12% entre 2024 y 2025, ya que la escasez de mano de obra y los costos inmobiliarios metropolitanos incrementaron los gastos operativos. Los seguros cubren solo alrededor del 10% de las mascotas, lo que obliga a muchos propietarios a pagar de su propio bolsillo. Una quinta parte de los asegurados aplazó los procedimientos recomendados en 2025 debido al costo, y la tasa de aplazamiento supera un tercio entre los hogares sin seguro. Esta sensibilidad al precio comprime la demanda de vacunaciones y diagnósticos de rutina en el segmento masivo, incluso cuando los clientes premium continúan financiando cirugías complejas.

Proliferación de Productos Farmacéuticos Falsificados

La Operación Thunder de Interpol incautó cientos de envíos veterinarios ilícitos en 2024, exponiendo las deficiencias en el control del comercio electrónico. Los productos de calidad inferior erosionan la confianza en las marcas cuando los tratamientos fallan, lo que lleva a los veterinarios a abastecerse únicamente de líneas probadas y aumenta el riesgo de cumplimiento para los proveedores más pequeños. El MAFF y las Aduanas intensificaron las inspecciones portuarias, pero los listados de productos falsificados reaparecen rápidamente en línea, manteniendo el impacto negativo sobre los ingresos legítimos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Diagnósticos Superan a los Terapéuticos en el Giro Tecnológico

Los terapéuticos controlaron el 61,4% de los ingresos de 2025, pero los diagnósticos avanzan a una CAGR del 6,89%, el ritmo más rápido dentro del mercado de salud veterinaria japonés. Los paneles de PCR en tiempo real de IDEXX detectan 12 patógenos en menos de 90 minutos, lo que permite tomar decisiones terapéuticas el mismo día y reducir las estancias hospitalarias. Los kits de ELISA inmunodiagnósticos siguen registrando los mayores volúmenes de envío, pero las plataformas moleculares y la patología digital absorben el gasto incremental a medida que las clínicas buscan mejoras en la sensibilidad. Los anticuerpos monoclonales ocupan el nivel premium de los terapéuticos, pero su implementación se retrasa respecto a los mercados globales debido a los ciclos de aprobación del MAFF. Mientras tanto, los proveedores de aditivos para piensos se enfrentan a la reducción de los rebaños ganaderos y están reconvirtiendo sus líneas de probióticos para la acuicultura.

Los escáneres de portaobjetos completos combinados con el reconocimiento de patrones mediante inteligencia artificial difuminan la frontera entre diagnósticos y terapéuticos, apoyando la medicina de precisión que alinea la elección del fármaco con la histología tumoral. Los fabricantes que agrupan reactivos, software de imagen y análisis en la nube en modelos de suscripción vinculan a las clínicas a ecosistemas propietarios. Los laboratorios más pequeños pueden tener dificultades para justificar los desembolsos de capital, pero las prácticas grupales aprovechan los descuentos por volumen para alcanzar el punto de equilibrio más rápidamente. La interacción entre los menús de pruebas completos y los flujos de trabajo de inteligencia artificial explica por qué los diagnósticos seguirán erosionando la participación de los terapéuticos en el tamaño del mercado de salud veterinaria en Japón durante el período de pronóstico.

Por Tipo de Animal: El Crecimiento del Ganado Desafía la Contracción del Rebaño

Los animales de compañía generaron el 54,1% del gasto de 2025, una ventaja impulsada por 8,76 millones de gatos y 6,89 millones de perros, pero los productos farmacéuticos para el ganado están en camino de alcanzar una CAGR del 7,12% que supera el crecimiento felino y canino. Los mandatos de vacunación tras los brotes de fiebre porcina clásica aseguran un volumen constante incluso cuando los sacrificios de aves ascendieron a 17,71 millones durante 2022-2023. Los centros respaldados por el MAFF ahora administran vacunas trivalentes contra la fiebre porcina clásica, el síndrome reproductivo y respiratorio porcino y el circovirus, triplicando los costos por animal en comparación con las formulaciones monovalentes.

La tenencia de perros está disminuyendo a medida que los apartamentos urbanos favorecen a las mascotas más pequeñas, lo que impulsa la demanda de vacunas contra la leucemia felina y el virus de inmunodeficiencia felina. Los servicios ortopédicos y dentales, que antes eran pilares de la atención canina, enfrentan una desaceleración, lo que lleva a las clínicas a diversificarse hacia la medicina geriátrica felina. La salud equina sigue siendo un nicho, y la acuicultura, aunque no está catalogada como un segmento formal, presenta una frontera emergente a medida que las piscifactorías buscan inmunidad contra la septicemia hemorrágica viral.

Por Vía de Administración: La Vía Oral Gana Terreno con la Innovación en Cumplimiento

La administración parenteral capturó el 56,3% de los ingresos de 2025, lo que refleja la confianza de los clínicos en la biodisponibilidad de los inyectables. Sin embargo, los productos orales crecen al 7,33% y amenazan con reequilibrar el tamaño del mercado de salud veterinaria japonés en los segmentos crónicos. El Simparica Trio de Zoetis obtuvo una participación del 18% en el mercado de pulgas y garrapatas en el primer año tras su lanzamiento en 2024, validando los comprimidos masticables palatables que combinan múltiples principios activos. Las matrices de liberación sostenida y los potenciadores de sabor impulsan a los propietarios hacia la administración en el hogar, lo que libera tiempo en la clínica para procedimientos de alto valor.

Los tópicos están perdiendo participación ante las preocupaciones sobre la transferencia de residuos a los niños, mientras que las vías de nicho, como los implantes subcutáneos, encuentran su lugar en la prevención de la dirofilariosis. Los requisitos regulatorios para demostrar bioequivalencia al cambiar de vía prolongan el desarrollo hasta dos años, lo que disuade a las empresas más pequeñas de reformular los inyectables heredados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Punto de Atención Interrumpe las Derivaciones Hospitalarias

Los hospitales y clínicas generaron el 55,7% del gasto de 2025, pero los analizadores de punto de atención están creciendo a una CAGR del 7,09%, lo que refleja el deseo de los veterinarios de controlar los ingresos diagnósticos dentro de la práctica. Las unidades Catalyst de IDEXX ofrecen paneles de química sanguínea en diez minutos, eliminando los retrasos de los servicios de mensajería de laboratorios externos y capturando el margen que antes se destinaba a otros. Los datos de reclamaciones muestran que las pruebas en clínica aumentaron del 24% del total de diagnósticos en 2023 al 31% en 2025, una tendencia que se proyecta continuará.

Los institutos académicos tienen una menor participación del presupuesto, pero establecen influyentes directrices de práctica clínica. A medida que aumenta la sofisticación del punto de atención, las cadenas hospitalarias justifican precios premium al ofrecer servicios de oncología, cardiología y neurología que la telemedicina y las clínicas pequeñas no pueden igualar. Los proveedores deben suministrar software integrado que incorpore los resultados en los registros electrónicos en tiempo real, consolidando la fidelidad a la marca en redes descentralizadas.

Análisis Geográfico

Las prefecturas metropolitanas de Tokio, Kanagawa, Osaka y Aichi representaron la mayor parte del gasto en animales de compañía en 2025, impulsadas por una alta densidad de propietarios, mayores ingresos y una abundancia de cadenas hospitalarias con múltiples sedes. Estas regiones albergan la mayoría de los centros de derivación especializados, lo que permite a los clínicos cobrar tarifas premium por servicios ortopédicos, cardiológicos y oncológicos. El efecto de concentración atrae a propietarios de mascotas de prefecturas adyacentes, amplificando el gasto mucho más allá de las poblaciones locales.

Las zonas rurales como Hokkaido y Shimane sufren escasez de veterinarios, con menos de un médico por cada 5.000 mascotas. Las herramientas de teleconsulta cubren parte de la brecha, pero las normas de prescripción del MAFF mantienen baja la penetración de todas las consultas en 2026. Mientras tanto, las prefecturas con alta concentración ganadera en Kyushu y Tohoku registran sólidos volúmenes de vacunas incluso a medida que envejecen los productores. Kagoshima por sí sola alberga una parte notable del inventario porcino y de pollos de engorde de Japón, anclando los centros de producción locales de Nisseiken y Nippon Zenyaku Kogyo.

Las ciudades de segundo nivel como Fukuoka, Sapporo y Sendai muestran un aumento en la adopción de mascotas entre hogares de 25 a 40 años, pero carecen de infraestructura veterinaria sofisticada. Los grupos hospitalarios tienen en la mira estos mercados para su expansión, aprovechando los diagnósticos en la nube centralizados para suplir los déficits de experiencia local. La armonización del VICH permite ahora que los productos autorizados en la Unión Europea o en los Estados Unidos obtengan aprobaciones aceleradas, comprimiendo el tiempo de comercialización para los proveedores globales y presionando a los actores domésticos que anteriormente se beneficiaban de las barreras regulatorias.

Panorama Competitivo

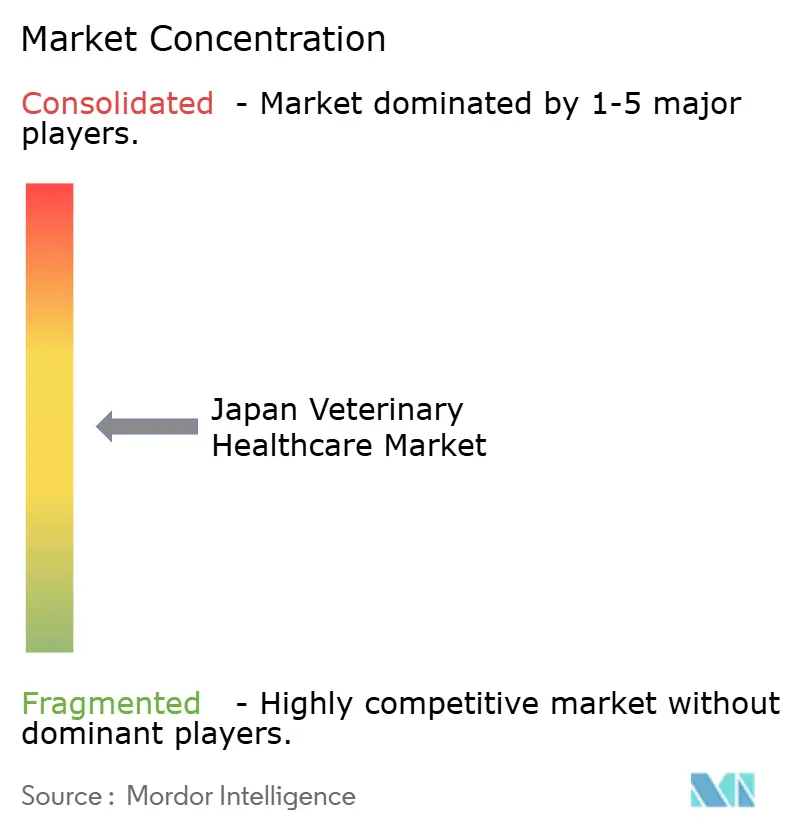

Las cinco principales multinacionales poseen una participación mayoritaria, mientras que las empresas nacionales reclaman una señalización notable de concentración moderada dentro de la industria de salud veterinaria japonesa. Los líderes globales se centran en los biológicos para animales de compañía y los diagnósticos vinculados a la inteligencia artificial, aprovechando la escala de I+D y las capacidades digitales. Las empresas locales defienden los nichos de vacunas ganaderas a través de relaciones estrechas con el MAFF, logística de cadena de frío y respuesta rápida a brotes.

La integración vertical está redefiniendo los límites a medida que las aseguradoras como Anicom emplean la telemedicina para eludir las derivaciones tradicionales y agrupar suscripciones de atención preventiva. La estandarización mediante inteligencia artificial también impulsa la consolidación: IDEXX presentó 14 patentes de diagnóstico con inteligencia artificial entre 2024 y 2025, mientras que Zoetis registró ocho solicitudes de patentes de liberación sostenida oral. Los nuevos participantes en el comercio electrónico exacerban la transparencia de precios para los antiparasitarios de rutina, presionando los márgenes de las clínicas.

Las alianzas estratégicas aceleran la innovación en vacunas. Boehringer Ingelheim se asoció con Nippon Zenyaku para combinar una plataforma de ARNm con el conocimiento regulatorio doméstico, persiguiendo una vacuna bivalente porcina con objetivos de aprobación para 2027. Elanco adquirió la cartera de dermatología de Kyorin para reforzar su posición en un segmento que representa el 14% de las consultas. Las mejoras en la fabricación local, como la línea aséptica de Kyoritsu Seiyaku, subrayan la necesidad de cumplimiento de las Buenas Prácticas de Manufactura a medida que escalan los volúmenes de biológicos.

Líderes de la Industria de Salud Veterinaria en Japón

Zoetis Inc.

Kyoritsu Seiyaku Corp.

Boehringer Ingelheim GmbH

Elanco Animal Health Incorporated

FUJIFILM Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: VolitionRx nombró a Medical & Biological Laboratories como distribuidor japonés de los ensayos de nucleosomas Nu.Q Discover para investigación en animales de compañía.

- Febrero de 2026: MSD Animal Health obtuvo la autorización del MAFF para Bravecto Plus, un tópico de fluralaner-moxidectina de 12 semanas para gatos, que debutó en 600 clínicas.

- Marzo de 2025: El investigador japonés Dr. Toru Miyazaki presentó una inyección de proteína AIM (inhibidor de apoptosis de macrófagos) que podría llegar a los veterinarios en 2026 como tratamiento para la enfermedad renal crónica felina. La terapia apoya el sistema inmunológico del gato para eliminar los desechos renales, un mecanismo que puede restaurar la función incluso en casos avanzados y prolongar significativamente la esperanza de vida.

Alcance del Informe del Mercado de Salud Veterinaria en Japón

Según el alcance del informe, la salud veterinaria es un campo médico integral dedicado a la prevención, diagnóstico y tratamiento de enfermedades en animales, desde mascotas de compañía hasta ganado a gran escala y vida silvestre.

El Mercado de Salud Veterinaria en Japón está segmentado por producto, tipo de animal, vía de administración y usuario final. Por producto, se segmenta en terapéuticos y diagnósticos. Los terapéuticos incluyen vacunas, antiparasitarios, antiinfecciosos, aditivos médicos para piensos y anticuerpos monoclonales y biológicos, que desempeñan un papel crucial en el tratamiento de diversas condiciones de salud, mientras que los diagnósticos comprenden pruebas inmunodiagnósticas, diagnósticos moleculares (PCR, qPCR, NGS), diagnóstico por imagen, química clínica y hematología, y patología digital y plataformas de inteligencia artificial, que ofrecen soluciones avanzadas para la detección y el seguimiento de enfermedades. Por tipo de animal, el mercado se segmenta en animales de compañía, equinos y ganado. Por vía de administración, el mercado se segmenta en oral, parenteral, tópica y otras vías. Por usuario final, el mercado se segmenta en hospitales y clínicas veterinarias, institutos académicos y de investigación, y entornos de punto de atención / internos. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Terapéuticos | Vacunas |

| Antiparasitarios | |

| Antiinfecciosos | |

| Aditivos Médicos para Piensos | |

| Anticuerpos Monoclonales y Biológicos | |

| Diagnósticos | Pruebas Inmunodiagnósticas |

| Diagnósticos Moleculares (PCR, qPCR, NGS) | |

| Diagnóstico por Imagen | |

| Química Clínica y Hematología | |

| Patología Digital y Plataformas de Inteligencia Artificial |

| Animales de Compañía |

| Equinos |

| Ganado |

| Oral |

| Parenteral |

| Tópica |

| Otras Vías |

| Hospitales y Clínicas Veterinarias |

| Institutos Académicos y de Investigación |

| Entornos de Punto de Atención / Internos |

| Por Producto | Terapéuticos | Vacunas |

| Antiparasitarios | ||

| Antiinfecciosos | ||

| Aditivos Médicos para Piensos | ||

| Anticuerpos Monoclonales y Biológicos | ||

| Diagnósticos | Pruebas Inmunodiagnósticas | |

| Diagnósticos Moleculares (PCR, qPCR, NGS) | ||

| Diagnóstico por Imagen | ||

| Química Clínica y Hematología | ||

| Patología Digital y Plataformas de Inteligencia Artificial | ||

| Por Tipo de Animal | Animales de Compañía | |

| Equinos | ||

| Ganado | ||

| Por Vía de Administración | Oral | |

| Parenteral | ||

| Tópica | ||

| Otras Vías | ||

| Por Usuario Final | Hospitales y Clínicas Veterinarias | |

| Institutos Académicos y de Investigación | ||

| Entornos de Punto de Atención / Internos | ||

Preguntas Clave Respondidas en el Informe

¿A qué ritmo está creciendo el gasto en animales de compañía en Japón?

Los datos de reclamaciones muestran un aumento del 18% en los reembolsos por oncología e imagen durante 2025, lo que refleja una demanda sólida incluso con una baja cobertura de seguros.

¿Qué clase de producto se está expandiendo más rápidamente?

Los diagnósticos lideran con una CAGR del 6,89% hasta 2031, a medida que las herramientas moleculares y de imagen con inteligencia artificial desplazan los ensayos manuales.

¿Por qué importan ahora las formulaciones orales?

Los comprimidos masticables palatables como el Simparica Trio obtuvieron una participación del 18% en el mercado de pulgas y garrapatas en un año al mejorar el cumplimiento del propietario.

¿Qué importancia tienen las vacunas ganaderas a pesar de la disminución del rebaño?

Los protocolos multivalentes contra la fiebre porcina clásica, el síndrome reproductivo y respiratorio porcino y el circovirus aumentan el gasto por animal, impulsando los productos farmacéuticos ganaderos hacia una CAGR del 7,12% hasta 2031.

¿Qué papel desempeña la telemedicina en las prefecturas rurales?

Las videoconsultas mitigan la escasez de veterinarios, pero las normas del MAFF sobre medicamentos controlados limitan la atención remota a los seguimientos de enfermedades crónicas.

Última actualización de la página el: