Tamaño y Participación del Mercado de Atención Veterinaria de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

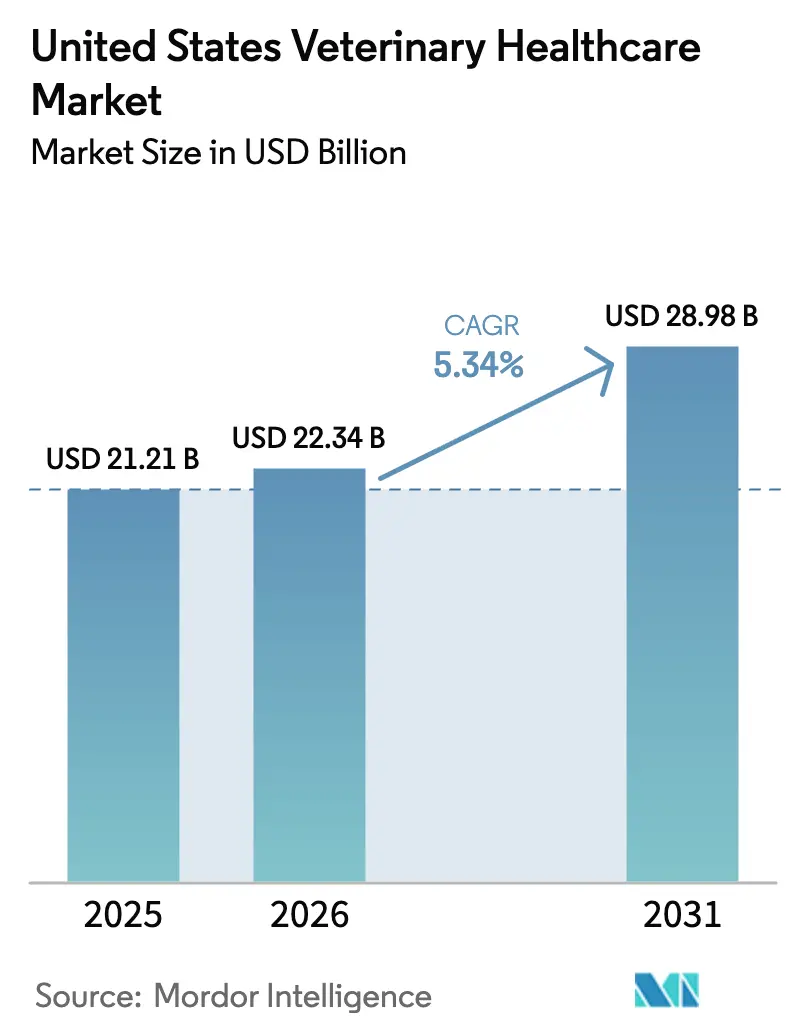

| Tamaño del mercado en el año base (2025) | 21.21 Mil millones de dólares |

| Tamaño del Mercado (2026) | 22.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.34% CAGR |

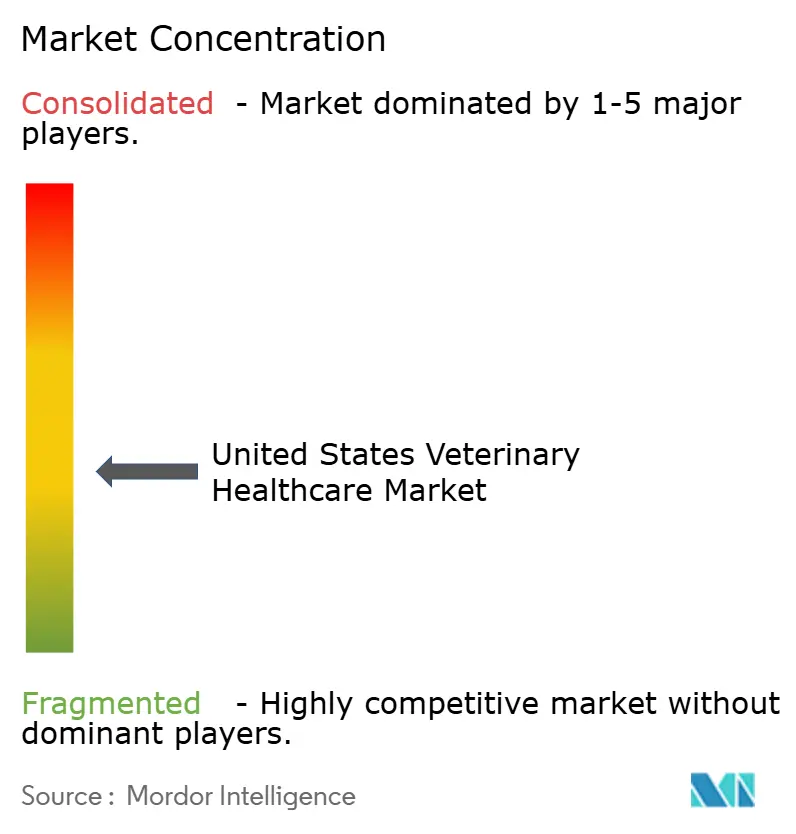

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Atención Veterinaria de los Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del mercado de atención veterinaria de los Estados Unidos se expanda desde USD 21.210 millones en 2025 y USD 22.340 millones en 2026 hasta USD 28.980 millones en 2031, registrando una CAGR del 5,34% entre 2026 y 2031. El crecimiento se sustenta en el aumento de la humanización de las mascotas, las presiones de productividad en las operaciones ganaderas a gran escala y un entorno regulatorio que favorece vías de aprobación acelerada para terapéuticos y diagnósticos innovadores. Los propietarios de animales de compañía aceptan cada vez más precios que reflejan los de la atención médica humana al buscar el manejo de enfermedades crónicas, mientras que los productores ganaderos se centran en la eficiencia de conversión alimentaria y la reducción del riesgo zoonótico. La reestructuración en 2024 del Centro de Medicina Veterinaria de la FDA en divisiones diferenciadas para animales de compañía y de producción refuerza este enfoque al alinear los estándares de revisión con la lógica económica de cada submercado. La ventaja competitiva depende del bloqueo del ecosistema: las estrategias de plataforma que vinculan hardware, software y servicios de laboratorio de referencia generan ingresos recurrentes, y las herramientas de inteligencia artificial (IA) integradas en plataformas de imagen y moleculares reducen la brecha diagnóstica entre los médicos de atención primaria y los especialistas. La escasez de mano de obra, las vulnerabilidades en el suministro de biológicos y los prolongados plazos de aprobación moderan el crecimiento, pero también amplifican los rendimientos para las empresas capaces de superar estos obstáculos.

Conclusiones Clave del Informe

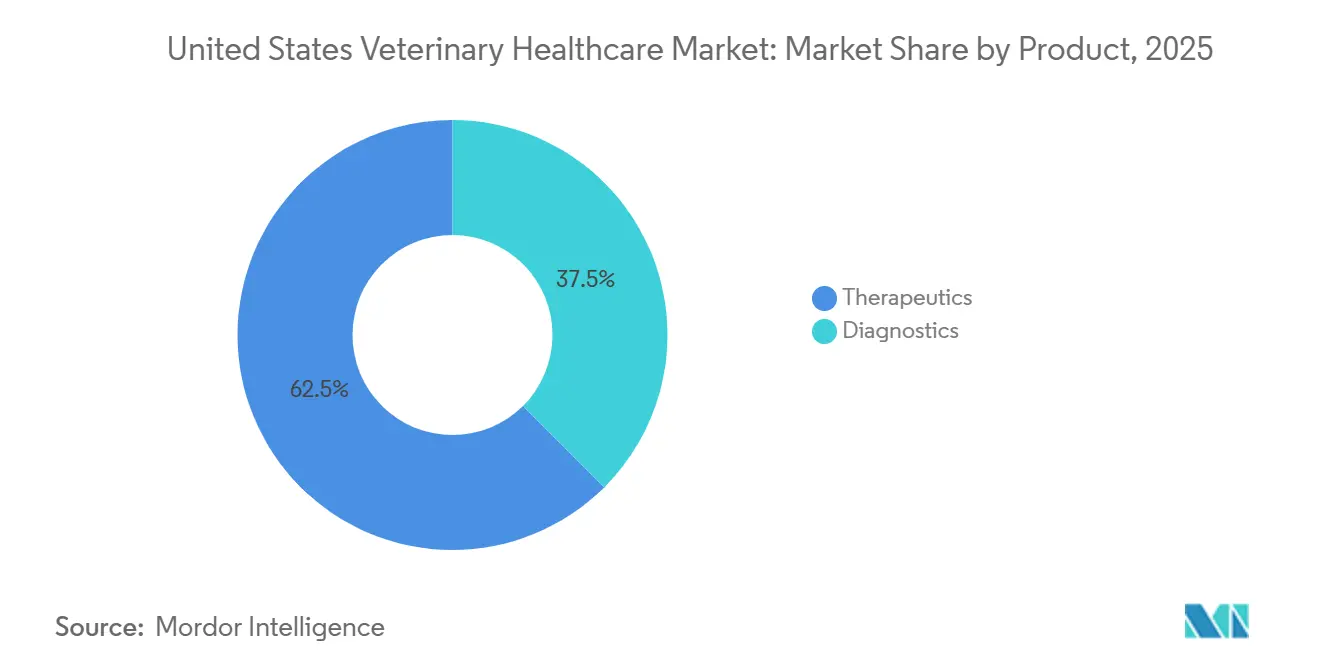

- Por producto, los terapéuticos representaron el 62,46% de la participación del mercado de atención veterinaria de los Estados Unidos en 2025, mientras que los diagnósticos están en camino de registrar la CAGR más rápida del 6,76% hasta 2031.

- Por tipo de animal, los perros y gatos contribuyeron con el 49,26% de los ingresos de 2025, mientras que se prevé que las aves de corral avancen a una CAGR del 6,67% hasta 2031, lo que refleja la inversión en bioseguridad tras los brotes de IAAP de 2024.

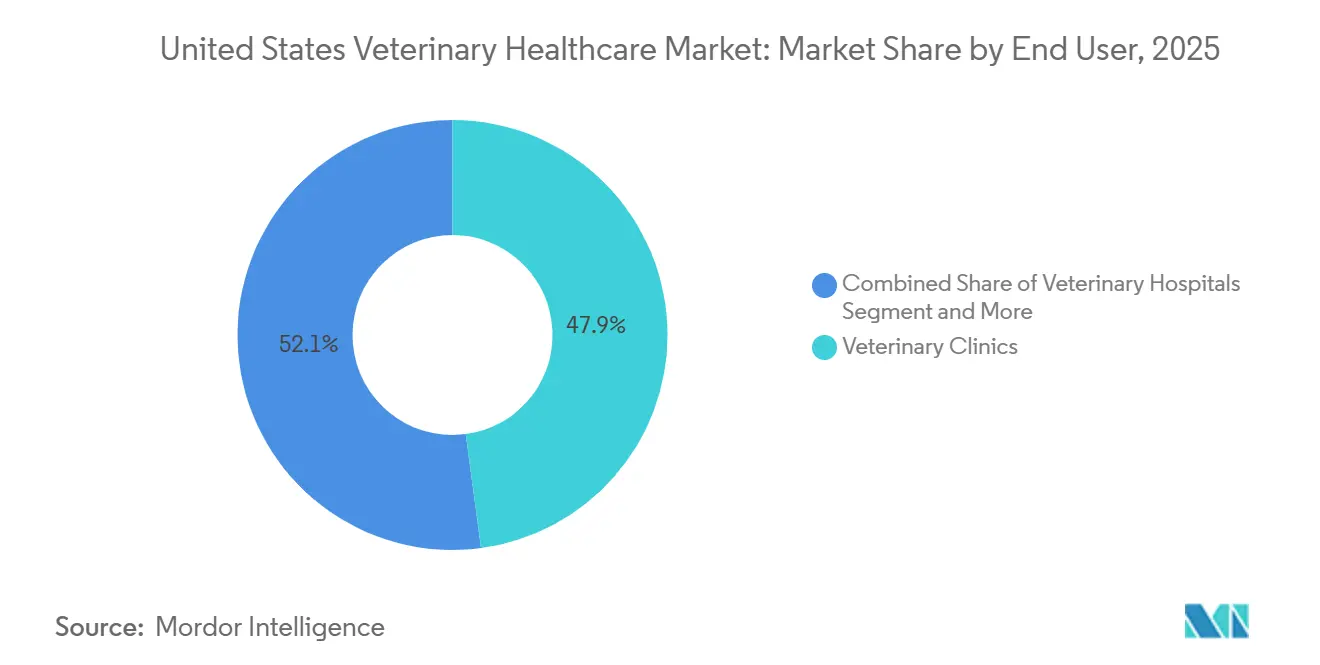

- Por usuario final, las clínicas veterinarias capturaron el 47,89% de la participación en 2025, aunque los laboratorios de referencia están preparados para una CAGR del 6,81% hasta 2031, respaldados por la consolidación y la implementación de secuenciación de próxima generación.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Atención Veterinaria de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la tenencia de mascotas y el gasto | +1.2% | Nacional, con concentración en áreas metropolitanas urbanas y núcleos suburbanos | Mediano plazo (2-4 años) |

| Tecnología avanzada e innovación en la atención veterinaria | +1.5% | Nacional, con adopción temprana en centros de derivación especializada y hospitales veterinarios académicos | Largo plazo (≥ 4 años) |

| Iniciativas gubernamentales y de bienestar animal | +0.6% | Nacional, con programas específicos en regiones rurales desatendidas | Mediano plazo (2-4 años) |

| Presiones de productividad que incrementan el riesgo zoonótico | +0.8% | Nacional, con enfoque agudo en los corredores ganaderos del Medio Oeste y el Sureste con alta densidad avícola | Corto plazo (≤ 2 años) |

| Adopción de diagnósticos predictivos impulsados por IA | +0.9% | Nacional, con rápida adopción en cadenas veterinarias corporativas y laboratorios de referencia | Mediano plazo (2-4 años) |

| Impulso en la cartera de terapéuticos con edición génica | +0.4% | Nacional, pendiente de claridad regulatoria de la FDA y fabricación a escala comercial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Tenencia de Mascotas y el Gasto

Los hogares estadounidenses poseían 89,7 millones de perros y 73,8 millones de gatos en 2024, gastando USD 598 y USD 529 por hogar respectivamente en atención veterinaria, un patrón que normaliza los planes preventivos y los protocolos de enfermedades crónicas.[3]Asociación Veterinaria Médica Americana, "Estadísticas de Tenencia de Mascotas en los EE. UU.," AVMA.org La baja penetración del seguro para mascotas, por debajo del 5%, deja a la mayoría de los propietarios pagando de su bolsillo; sin embargo, los millennials y la Generación Z consideran cada vez más a las mascotas como miembros de la familia, lo que sostiene la demanda de servicios de oncología, cardiología y ortopedia. Las preferencias de interacción digital impulsan las inscripciones en telemedicina y la adopción de monitoreo en el hogar, ampliando el continuo de atención más allá de las visitas episódicas a la clínica. La disposición a financiar intervenciones de alta complejidad eleva los valores promedio de las transacciones y compensa las preocupaciones sobre la elasticidad de precios. Estas tendencias en conjunto respaldan la adopción de diagnósticos premium y biológicos incluso cuando las condiciones macroeconómicas se endurecen.

Tecnología Avanzada e Innovación en la Atención Veterinaria

La aprobación de la FDA en enero de 2025 de Librela, el primer anticuerpo monoclonal para la osteoartritis canina, validó una vía para los biológicos y creó modelos de ingresos por visitas recurrentes para las clínicas equipadas con almacenamiento en cadena de frío. Las pruebas moleculares en el punto de atención ahora ofrecen sensibilidad equivalente a la PCR en menos de 20 minutos, lo que permite iniciar tratamientos en la misma visita y reduce el abandono. El sistema Inovu DX de IDEXX incorpora IA entrenada con 4 millones de radiografías, reduciendo las tasas de error diagnóstico en la práctica general y reforzando el bloqueo de la plataforma. Los cerdos editados genéticamente resistentes al PRRS señalan una innovación similar para los animales de producción, aunque la adopción generalizada aguarda la resolución de las barreras comerciales y de aceptación por parte de los consumidores. En conjunto, estos avances comprimen las ventanas diagnósticas, elevan las expectativas del estándar de atención y amplían los ingresos potenciales por visita.

Iniciativas Gubernamentales y de Bienestar Animal

Las designaciones de Medicamento Veterinario Zoonótico Prioritario promulgadas en 2024 acortan los plazos de revisión para soluciones de patógenos entre especies, reduciendo el riesgo de desarrollo para las empresas de biotecnología más pequeñas. El Sistema Nacional de Monitoreo de Salud Animal del USDA ahora integra secuenciación genómica en tiempo real, lo que respalda el modelado predictivo que orienta las actualizaciones de cepas vacunales con meses de anticipación respecto a la vigilancia tradicional. Doce estados relajaron las restricciones de telemedicina en 2024, permitiendo a los veterinarios establecer relaciones médico-paciente mediante visitas por video, lo que amplía el acceso en áreas rurales. Estos cambios de política en conjunto reducen las disparidades geográficas en la atención, catalizan el desarrollo de productos basados en datos y atraen financiamiento de capital de riesgo para terapéuticos de nicho.

Presiones de Productividad que Incrementan el Riesgo Zoonótico

Las operaciones de alimentación animal concentrada albergan el 95% de las aves de corral y el 80% de los porcinos, amplificando el impacto económico de los brotes como el episodio de IAAP de 2024 que obligó a la despoblación de 17 millones de aves. Los integradores ahora incorporan análisis predictivos y sensores ambientales automatizados para detectar cambios de comportamiento sutiles antes de que aparezcan signos clínicos. La adquisición en 2024 por parte de Elanco de una plataforma de análisis del microbioma ilustra el giro hacia la gestión ganadera de precisión, donde las intervenciones se dirigen a perfiles específicos de rebaño. Los productores muestran una creciente disposición a adquirir diagnósticos rápidos y vacunas que protejan el rendimiento y el cumplimiento de contratos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de las pruebas y el tratamiento veterinario | -0.9% | Nacional, con restricciones de accesibilidad agudas en áreas rurales y urbanas de bajos ingresos | Corto plazo (≤ 2 años) |

| Plazos estrictos de aprobación regulatoria | -0.5% | Nacional, que afecta a todas las categorías de productos, pero con impacto desproporcionado en los genéricos de moléculas pequeñas | Mediano plazo (2-4 años) |

| Escasez de mano de obra veterinaria | -0.7% | Nacional, con brechas críticas en regiones rurales y especialidades de animales de producción | Largo plazo (≥ 4 años) |

| Vulnerabilidades en la cadena de suministro de insumos para biológicos | -0.3% | Nacional, con dependencias de proveedores europeos de adyuvantes y fabricantes asiáticos de ingredientes farmacéuticos activos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de las Pruebas y el Tratamiento Veterinario

El Índice de Precios al Consumidor para los servicios veterinarios aumentó un 10% anual entre 2020 y 2024, superando ampliamente la inflación general, lo que elevó las facturas de visitas de emergencia a USD 1.500-3.000 y las resonancias magnéticas a USD 2.000-3.500. Solo el 4,4% de las mascotas en los EE. UU. contaban con seguro en 2024, lo que obliga a los propietarios a financiar la atención mediante productos de crédito con tasas de interés superiores al 20%, lo que provoca tratamientos diferidos o no realizados. Este techo de accesibilidad suprime el crecimiento del volumen, particularmente en enfermedades crónicas donde los costos de por vida se acumulan. Las poblaciones rurales y de bajos ingresos recurren a la telesalud o a farmacias en línea como sustitutos, erosionando los ingresos de las clínicas de servicio completo en esas áreas.

Plazos Estrictos de Aprobación Regulatoria

Las revisiones completas toman 18 meses para moléculas nuevas y 12 meses para genéricos, extendiéndose a 24 meses cuando los paquetes de datos de seguridad alimentaria son complejos. Las aprobaciones condicionales reducen seis meses, pero añaden entre USD 2 y 5 millones en costos de estudios poscomercialización, lo que supone una carga para las empresas emergentes sin flujo de caja diversificado. Estos plazos crean ventanas para que los competidores superen a los demás con moléculas de próxima generación, lo que desincentiva a los pequeños patrocinadores a presentar solicitudes a menos que las patentes sean excepcionalmente sólidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Diagnósticos Superan el Crecimiento de los Terapéuticos

Se proyecta que los ingresos por diagnósticos crezcan a una CAGR del 6,76% hasta 2031, superando a los terapéuticos y elevando el tamaño del mercado de atención veterinaria de los Estados Unidos para este segmento a USD 11.200 millones al final del período de pronóstico. Los terapéuticos mantuvieron una participación del 62,46% en 2025, pero los ensayos en el punto de atención ricos en información ahora comprimen los ciclos diagnósticos a minutos, lo que obliga a las prácticas a anteponer la evidencia al tratamiento en lugar de los protocolos empíricos. La ventaja en la participación del mercado de atención veterinaria de los Estados Unidos para los terapéuticos se está reduciendo a medida que los diagnósticos ocupan una mayor proporción del flujo de trabajo clínico.

Las vacunas y los parasiticidas dominan el gasto en animales de compañía, mientras que los aditivos para la alimentación y los antiinfecciosos impulsan la adopción en animales de producción. El Simparica Trio de Zoetis redujo la carga de pastillas para los propietarios y capturó una participación incremental, mientras que los anticuerpos monoclonales como Librela inauguran modelos de inyección recurrente. Los analizadores Catalyst One y ProCyte One ofrecen análisis de sangre completos en 10 minutos, proporcionando precisión de laboratorio en el consultorio. A medida que la IA mejora la interpretación de imágenes, los médicos de atención general realizan diagnósticos avanzados con confianza sin derivaciones a especialistas, profundizando la captación de ingresos internos y consolidando la fidelidad a la plataforma.

Por Tipo de Animal: Los Animales de Compañía Lideran mientras las Aves de Corral se Aceleran

Los perros y gatos aportaron el 49,26% de los ingresos de 2025, anclando el tamaño del mercado de atención veterinaria de los Estados Unidos para animales de compañía en USD 11.000 millones. Las aves de corral, aunque menores en términos absolutos, están proyectadas para una CAGR del 6,67%, la más rápida entre los grupos ganaderos, impulsada por inversiones en bioseguridad que defienden las cadenas de suministro integradas frente a los impactos de la IAAP. La participación del mercado de atención veterinaria de los Estados Unidos para terapéuticos y diagnósticos avícolas se expandirá por tanto en más de 100 puntos básicos para 2031.

Los propietarios de animales de compañía financian servicios avanzados de oncología, ortopedia y cardiología que se asemejan a las vías de atención humana. En aves de corral y porcinos, los integradores verticales despliegan análisis predictivos y diagnósticos rápidos para proteger el rendimiento. Los cerdos editados genéticamente resistentes al PRRS aguardan la comercialización una vez que se resuelvan las barreras comerciales, mientras que los segmentos de rumiantes se adaptan a las restricciones en el uso de antimicrobianos que elevan la supervisión veterinaria y desplazan la autoridad de compra. El gasto en équidos se concentra en caballos de rendimiento donde las terapias regenerativas alcanzan precios premium a pesar de la evidencia clínica limitada.

Por Usuario Final: Los Laboratorios de Referencia Capturan el Crecimiento

Los laboratorios de referencia están en camino de registrar una CAGR del 6,81% hasta 2031, elevando su porción de los ingresos del mercado de atención veterinaria de los Estados Unidos a medida que las plataformas centralizadas amortizan la secuenciación de alto rendimiento y la espectrometría de masas en millones de pruebas. Las clínicas veterinarias aún mantienen el 47,89% de la participación a partir de 2025, pero las limitaciones de capacidad en imagen y pruebas moleculares derivan los casos complejos a laboratorios que garantizan niveles de sensibilidad y especificidad inalcanzables internamente.

Las cadenas corporativas canalizan muestras hacia laboratorios propios, reforzando el bloqueo mientras las pequeñas clínicas independientes aprovechan modelos de suscripción que combinan arrendamiento de equipos con contratos de reactivos. Los productores ganaderos compran a través de contratos de integradores que priorizan el costo por libra ganada, lo que incentiva a las empresas farmacéuticas a añadir servicios de consultoría y análisis de datos a las ofertas de productos. Los usuarios de atención domiciliaria y telemedicina veterinaria surgieron tras las relajaciones regulatorias de 2024 que permitieron la prescripción remota, con el modelo de suscripción de Chewy socavando los canales de asesoramiento tradicionales y ampliando la puerta de entrada digital del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El sur de los Estados Unidos alberga densas operaciones avícolas y porcinas que amplifican el riesgo de propagación de enfermedades y estimulan la adopción temprana de diagnósticos en granja y hardware de bioseguridad, posicionando a la región como el motor de crecimiento del mercado de atención veterinaria de los Estados Unidos. Los corredores del Medio Oeste donde predominan el ganado vacuno y los lácteos exhiben una demanda estable vinculada al cumplimiento de la Directiva de Alimentación Veterinaria, impulsando la adquisición de alternativas a los antimicrobianos y análisis de salud del rebaño. El Noreste y la Costa Oeste registran el mayor gasto por hogar con mascotas del país, respaldado por prósperos centros urbanos donde la salud de las mascotas refleja las tendencias de bienestar humano.

Las cadenas veterinarias corporativas concentran clínicas en las áreas metropolitanas costeras, canalizando grandes volúmenes de muestras hacia laboratorios centralizados y acelerando el refinamiento de algoritmos de IA. Los estados rurales del oeste enfrentan una escasez aguda de mano de obra que limita la penetración de servicios a pesar de los considerables inventarios ganaderos. La adopción de la telemedicina cierra parcialmente esta brecha, pero persisten barreras de conectividad en los condados escasamente poblados. La presencia de importantes escuelas veterinarias en el Medio Oeste fomenta asociaciones de investigación traslacional que pilotan nuevos ganados editados genéticamente y plataformas de producción láctea de precisión. La variabilidad climática en el Suroeste influye en los patrones de enfermedades transmitidas por vectores, aumentando la demanda de parasiticidas durante todo el año.

Las iniciativas regulatorias como la legislación estatal de telesalud se difunden más rápidamente en los estados del oeste con vastas áreas de captación, impulsando la experimentación en modelos de atención híbrida. Los esfuerzos de vigilancia federal con sede en Iowa y Georgia canalizan financiamiento hacia laboratorios contratistas locales, sembrando nuevas capacidades de referencia que luego escalan a nivel nacional. En todas las regiones, la inscripción en seguros para mascotas crece más rápidamente en las áreas metropolitanas con grandes poblaciones millennials, lo que refleja la distribución de productos de primera digital y la adopción de beneficios patrocinados por empleadores. En conjunto, estas dinámicas regionales diversifican los motores de ingresos mientras sostienen la trayectoria de crecimiento unificada del mercado de atención veterinaria de los Estados Unidos.

Panorama regulatorio

El mercado de atención veterinaria de Estados Unidos opera bajo un marco federal dual liderado por el FDA Center for Veterinary Medicine (CVM) para la seguridad, eficacia y calidad de fabricación de medicamentos animales (Federal Food, Drug, and Cosmetic Act) y USDA APHIS para el bienestar animal, el movimiento interestatal y los requisitos de control de enfermedades incorporados en 9 CFR. Las recientes acciones administrativas y normativas apuntan a una supervisión continua en las aprobaciones de fármacos y el cumplimiento: en abril de 2026, la FDA modificó las regulaciones sobre medicamentos animales para reflejar acciones relacionadas con solicitudes (incluidas NADA, ANADA y CNADA), añadiendo claridad procedimental que afecta al etiquetado, al mantenimiento del ciclo de vida y a las actividades de cumplimiento de los patrocinadores.

La política sobre animales destinados a la producción de alimentos sigue endureciéndose en torno a la gestión responsable y la trazabilidad. En febrero de 2026, el CVM emitió orientación para los patrocinadores sobre la definición de duraciones de uso para fármacos antimicrobianos médicamente importantes en animales productores de alimentos, aumentando la carga documental para los rangos de duración típicos y máximos y respaldando las prácticas propias de la era de la Veterinary Feed Directive. En el ámbito de la trazabilidad ganadera, el USDA APHIS implementó en noviembre de 2024 requisitos de trazabilidad de enfermedades animales para que las etiquetas auriculares utilizadas en el movimiento interestatal de ganado y bisontes sean legibles tanto visual como electrónicamente, reforzando la demanda de identificación conforme, mantenimiento de registros y programas de salud del rebaño respaldados por veterinarios.

Panorama Competitivo

Zoetis sigue siendo el mayor actor individual, aprovechando la agrupación de categorías cruzadas para profundizar la penetración de cuentas, mientras que IDEXX domina los diagnósticos con una participación del 60% anclada en su ecosistema integrado de hardware, software y laboratorio. Boehringer Ingelheim amplía la capacidad de producción de parasiticidas con una expansión de planta en Georgia de USD 150 millones que refuerza la seguridad del suministro. La adquisición por parte de Elanco de una plataforma de análisis del microbioma refuerza un giro hacia ofertas ganaderas de precisión que integran servicios de datos en los paquetes de productos.

El bloqueo de plataforma, más que la competencia de precios, define el posicionamiento estratégico. Las herramientas de interpretación de IA de IDEXX sugieren vías de tratamiento automáticas que inclinan a los clínicos hacia sus reactivos. Zoetis extiende su programa Petcare Rewards para reembolsar diagnósticos cuando se combinan con Simparica Trio, elevando el valor de vida del cliente y obstaculizando la penetración de genéricos. Mars Veterinary Health integra las clínicas Banfield con los laboratorios Antech, capturando margen en múltiples nodos de la cadena de valor y estandarizando los protocolos de práctica en 3.000 ubicaciones.

Los disruptores surgen de segmentos adyacentes. Pumpkin Insurance complementa las pólizas con visitas virtuales integradas, integrando verticalmente la gestión de riesgos y la prestación de atención. La suscripción de telesalud de Chewy convierte en producto básico las consultas simples, sustrayendo casos de baja complejidad de las clínicas físicas. Los acantilados de patentes que se avecinan para los parasiticidas de gran éxito entre 2027 y 2029 pueden comprimir los márgenes de los actores establecidos, redirigiendo el gasto en I+D hacia biológicos y terapias génicas con exclusividad duradera. Las empresas emergentes que apuntan a segmentos de nicho como los terapéuticos para acuicultura explotan vías regulatorias no atendidas por las grandes empresas, fragmentando el mercado en los márgenes mientras las categorías principales permanecen consolidadas.

Líderes de la Industria de Atención Veterinaria de los Estados Unidos

Elanco Animal Health

Merck & Co. Inc.

Idexx Laboratories

Zoetis, Inc.

Boehringer Ingelheim International GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los cambios en los flujos de trabajo impulsados por el diagnóstico crean espacio para plataformas que combinan pruebas avanzadas con herramientas de eficiencia clínica e interpretación integrada. En 2026, MiDOG Animal Diagnostics lanzó servicios ampliados basados en secuenciación, incluida una oferta mejorada de secuenciación del genoma completo (marzo de 2026) y una prueba dedicada de detección de parásitos basada en NGS (julio de 2026). Estos lanzamientos destacan el impulso comercial de la genómica en la toma de decisiones veterinarias de rutina y en el perfilado de resistencia antimicrobiana. Zoetis también anunció un acuerdo para adquirir VitalRADS con el fin de expandir su Virtual Reference Laboratory, señalando un interés estratégico continuo en la teleradiología y los flujos de trabajo asistidos por IA que conectan a las clínicas generales con lecturas de nivel especializado sin aumentar la capacidad local de especialistas.

En el ámbito terapéutico, el énfasis regulatorio en la gestión responsable de antimicrobianos (orientación del CVM finalizada en febrero de 2026 sobre las duraciones de uso de antimicrobianos médicamente importantes en animales de producción) aumenta el valor de las etiquetas respaldadas por evidencia, el apoyo al cumplimiento y los servicios de datos vinculados a las carteras de productos, particularmente para clientes de animales de producción. En el punto de atención, el aumento de los costos de los servicios veterinarios (señalado en un 7,4% interanual a enero de 2026 en comentarios del sector) intensifica la demanda de soluciones preventivas y de atención en el hogar con menor friccción, junto con herramientas operativas impulsadas por IA (como la transcripción asistida por IA y la citología asistida por IA) que mejoran el rendimiento y los márgenes de la clínica. En conjunto, estos cambios respaldan oportunidades para los proveedores que combinan diagnóstico, interpretación habilitada por telemedicina y consumibles de tipo suscripción en una economía de práctica predecible, al mismo tiempo que cumplen con los requisitos cambiantes de gestión responsable y trazabilidad.

Desarrollos recientes del sector

- Julio de 2026: Zoetis recibió la autorización de comercialización de la Comisión Europea para Poulvac Procerta HVT-ND, ampliando su cartera de productos biológicos avícolas con una vía de vacuna regulada. La autorización refuerza la posición de suministro y registro multinacional para los programas de prevención de enfermedades avícolas, que están cada vez más vinculados a los requisitos de bioseguridad y continuidad del suministro de los integradores.

- Febrero de 2026: MSD Animal Health (Merck & Co., Inc.) informó la aprobación de la FDA de NUMELVI (tabletas de atinvicitinib) para el control del prurito asociado con la dermatitis alérgica en perros. La aprobación añade una nueva opción de marca en una categoría dermatológica de animales de compañía de alta frecuencia, donde el manejo crónico respalda ingresos recurrentes de farmacia y clínica.

- Diciembre de 2025: MSD Animal Health anunció la aprobación condicional de la FDA para EXZOLT (fluralaner) al 5% en solución pour-on para ganado bovino contra las larvas del gusano barrenador del Nuevo Mundo (Cochliomyia hominivorax) (miasis). Esta acción amplió el conjunto de herramientas para el control de parásitos en el ganado bajo mecanismos regulatorios diseñados para abordar amenazas urgentes para la salud animal y proteger la continuidad de la producción.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de atención veterinaria de Estados Unidos se define como el gasto vinculado a la prevención, diagnóstico y tratamiento de enfermedades animales, entregado a través de productos veterinarios y soluciones diagnósticas utilizadas en animales de compañía y de granja.

Exclusiones de alcance: La atención médica humana, la alimentación y el aseo general de mascotas, y el alojamiento o entrenamiento no médico no se incluyen en este dimensionamiento del mercado.

Descripción general de la segmentación

- Por Producto

- Terapéuticos

- Vacunas

- Parasiticidas

- Antiinfecciosos

- Aditivos Médicos para la Alimentación

- Otros Terapéuticos

- Diagnósticos

- Pruebas Inmunodiagnósticas

- Diagnósticos Moleculares

- Imagen Diagnóstica

- Química Clínica

- Otros Diagnósticos

- Terapéuticos

- Por Tipo de Animal

- Perros y Gatos

- Caballos

- Rumiantes

- Porcinos

- Aves de Corral

- Otros Animales

- Por Usuario Final

- Clínicas Veterinarias

- Hospitales Veterinarios

- Laboratorios de Referencia

- Productores Ganaderos

- Usuarios de Atención Domiciliaria / Telemedicina Veterinaria

- Otros

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer el contexto de la demanda y los parámetros matemáticos antes de finalizar el modelo de mercado. Consultamos fuentes públicas y de acceso libre, como el US FDA Center for Veterinary Medicine para señales de política y ritmo de aprobaciones, publicaciones del USDA para las tendencias de población ganadera y avícola, y la US Census Bureau para indicadores macro de gasto y precios que influyen en las compras de clínicas y granjas.

Para evitar construir el modelo desde un único ángulo, también revisamos fuentes como los referentes e informes de la AVMA, revistas veterinarias revisadas por pares para patrones de diagnóstico y tratamiento, y presentaciones de resultados de empresas junto con presentaciones para inversores para conocer la combinación de productos y comentarios sobre el crecimiento de categorías. Además, se utilizaron suscripciones de pago a datos financieros de empresas e inteligencia de noticias, además de una base de datos de patentes, para verificar de forma cruzada la actividad corporativa y la dirección de la innovación cuando la divulgación pública era limitada. Estos ejemplos no son exhaustivos, y se utilizaron muchas otras fuentes para recopilar datos, validar supuestos y aclarar preguntas abiertas durante la investigación.

Entrevistas primarias y encuestas

Se realizaron entrevistas primarias y encuestas estructuradas con partes interesadas de clínicas y hospitales veterinarios, participantes de laboratorios de referencia, distribuidores y especialistas del sector que dan seguimiento al uso de productos de salud animal en Estados Unidos. Las respuestas se utilizaron para confirmar qué se compra en atención de rutina frente a atención especializada, verificar la dirección de los precios en las principales vías de atención, y poner a prueba los supuestos de adopción de diagnóstico y terapéutica en animales de compañía y de producción.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXOs): 12% | |

| Nivel medio: 53% | Líderes funcionales/de unidad: 29% | |

| Actores más pequeños: 15% | Gerentes: 59% |

Dimensionamiento y previsión del mercado

El dimensionamiento se elaboró mediante un enfoque descendente, en el que el conjunto de demanda se reconstruyó a partir de las poblaciones animales y la utilización de la atención, y luego se tradujo en valor utilizando supuestos de precio y combinación para diagnóstico y terapéutica. Para mantener totales realistas, también se utilizaron aproximaciones ascendentes selectivas, como el precio muestreado por prueba o tratamiento multiplicado por volúmenes estimados de procedimientos, y verificaciones de canal con clínicas, laboratorios y distribuidores.

Las variables de entrada se mantuvieron prácticas y repetibles, por lo que el modelo se basó en variables como la frecuencia de visitas de animales de compañía, la adopción de pruebas diagnósticas en clínicas frente a laboratorios de referencia, las tendencias de cumplimiento en vacunación y control de parásitos, el número de cabezas de ganado y aves de corral, y el movimiento de precios observado para paquetes de tratamiento comunes. Cuando aparecía un vacío de datos, por ejemplo en torno a flujos de trabajo de pruebas emergentes o protocolos de tratamiento más nuevos, los supuestos se completaron utilizando rangos de expertos y luego se ajustaron comparándolos con indicadores adyacentes que se mueven en la misma dirección.

Para la previsión, se utilizó análisis de escenarios para que las perspectivas pudieran reflejar diferentes trayectorias en la capacidad clínica, el comportamiento de gasto de los propietarios de mascotas y la adopción de atención preventiva. La línea de previsión final se seleccionó tras reconciliar los resultados de los escenarios con lo que los encuestados primarios describieron como la progresión de precios y volúmenes más probable durante los próximos años.

Validación de datos y ciclo de actualización

La validación se realizó mediante varias verificaciones que buscan discrepancias entre el modelo, los supuestos de entrada y las señales de demanda del mundo real. Los resultados se compararon con indicadores independientes, como las tendencias de población animal, la dirección de las visitas y la carga de trabajo de las clínicas, y el movimiento de precios observado, y se revisaron nuevamente cuando algún paso producía un resultado atípico.

Antes de la aprobación final, el trabajo se revisa en múltiples pasadas para que los totales de las categorías se reconcilien con el alcance definido y la lógica de la línea temporal se mantenga consistente. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos importantes, como cambios regulatorios significativos o cambios repentinos de precios que pueden alterar la tendencia de valor a corto plazo. Justo antes de la entrega, se completa una nueva revisión por parte de los analistas para que los clientes reciban la visión más actualizada.

Tamaño del mercado de atención veterinaria de Estados Unidos según Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para la atención veterinaria de Estados Unidos a menudo no coinciden porque cada editor traza el límite de lo que cuenta como atención veterinaria y qué flujos de gasto se incluyen. Las diferencias también aparecen cuando una estimación se inclina más hacia productos como la terapéutica y el diagnóstico, mientras que otra está más cerca de los ingresos por servicios clínicos.

La brecha generalmente se aclara al revisar paso a paso el momento de la actualización, el momento de la conversión de divisas y la forma en que se proyectan los precios de venta promedio. Un modelo que revalida los supuestos de precios y utilización tras un nuevo año de retroalimentación de clínicas y laboratorios, y que luego fija la conversión de USD promedio anual para comparabilidad, puede llegar a un nivel diferente que las estimaciones que mantienen puntos de precio o participaciones de combinación más antiguos. Esa diferencia impulsada por la actualización se refleja en la forma en que Mordor Intelligence actualiza sus datos de entrada.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 21,21 mil millones de USD (2025) | |

| Consultora global A | 38,23 mil millones de USD (2025) | Esta cifra corresponde a servicios veterinarios, que normalmente contabiliza de forma más completa los ingresos por servicios de clínicas y hospitales, y también puede incluir elementos de servicios no médicos que quedan fuera de la atención veterinaria centrada en productos. |

| Publicación especializada B | 36,52 mil millones de USD (2024) | Esta estimación está anclada a un alcance exclusivo de servicios y utiliza un año base diferente, por lo que captura un conjunto de gasto en prestación de atención más amplio y refleja un ciclo de precios y utilización distinto al de una definición de productos más diagnóstico. |

En conjunto, la dispersión se explica principalmente por los límites de alcance y las decisiones de sincronización, más que por un simple desacuerdo aritmético. Al mantener las inclusiones vinculadas al diagnóstico y la terapéutica dentro de la atención veterinaria, y al reverificar los supuestos de precio y combinación en cada actualización, el número resultante se mantiene trazable a variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de atención veterinaria de los Estados Unidos?

El mercado está valorado en USD 22.340 millones en 2026, con pronósticos que apuntan a USD 28.980 millones para 2031.

¿Qué tan rápido se espera que crezca el mercado hasta 2031?

Se proyecta que registre una CAGR del 5,34% durante el período de pronóstico.

¿Qué categoría de producto muestra el crecimiento más rápido?

Los diagnósticos están preparados para crecer a una CAGR del 6,76%, superando a los terapéuticos.

¿Por qué las aves de corral son el segmento animal de más rápido crecimiento?

Las inversiones en bioseguridad tras los brotes de IAAP de 2024 están impulsando a las aves de corral a una CAGR del 6,67%.

¿Qué segmento de usuario final está ganando participación más rápidamente?

Los laboratorios de referencia se expandirán a una CAGR del 6,81% gracias a las pruebas centralizadas de alto rendimiento.

¿Qué restricción clave podría limitar la expansión del mercado?

El aumento de los costos de tratamiento, que supera la inflación general, podría frenar la demanda, especialmente en las áreas de menores ingresos.

Última actualización de la página el: