Tamaño y Participación del Mercado de Salud Animal en México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

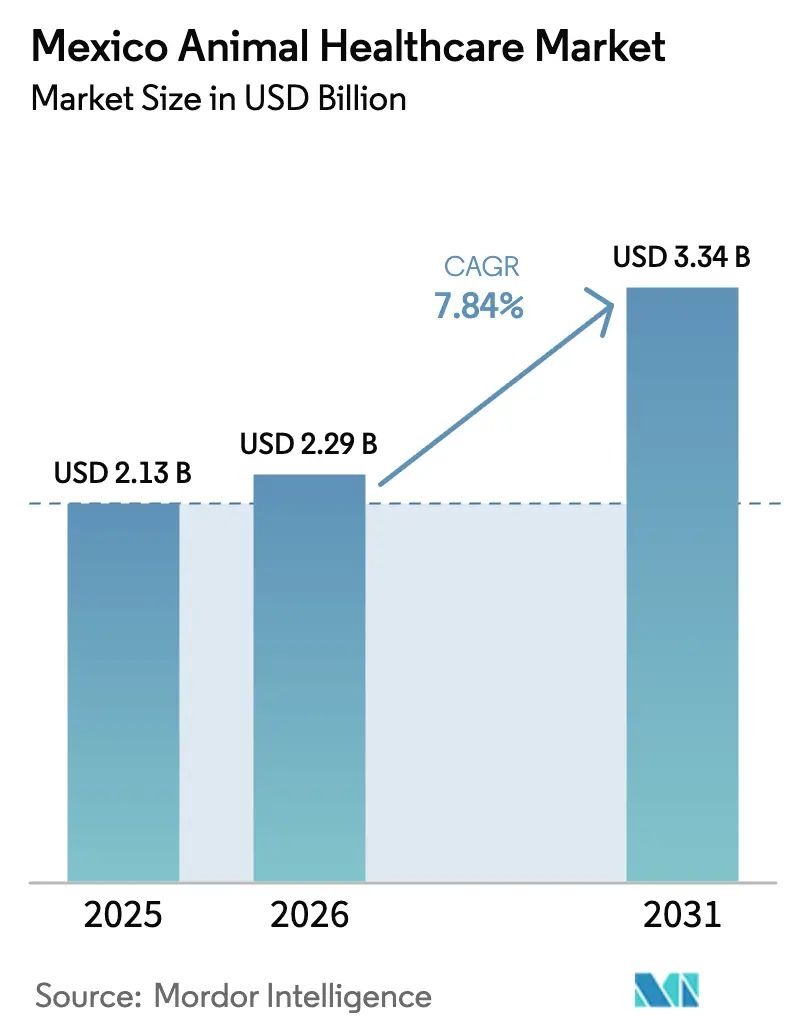

| Tamaño del mercado en el año base (2025) | 2.13 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.84% CAGR |

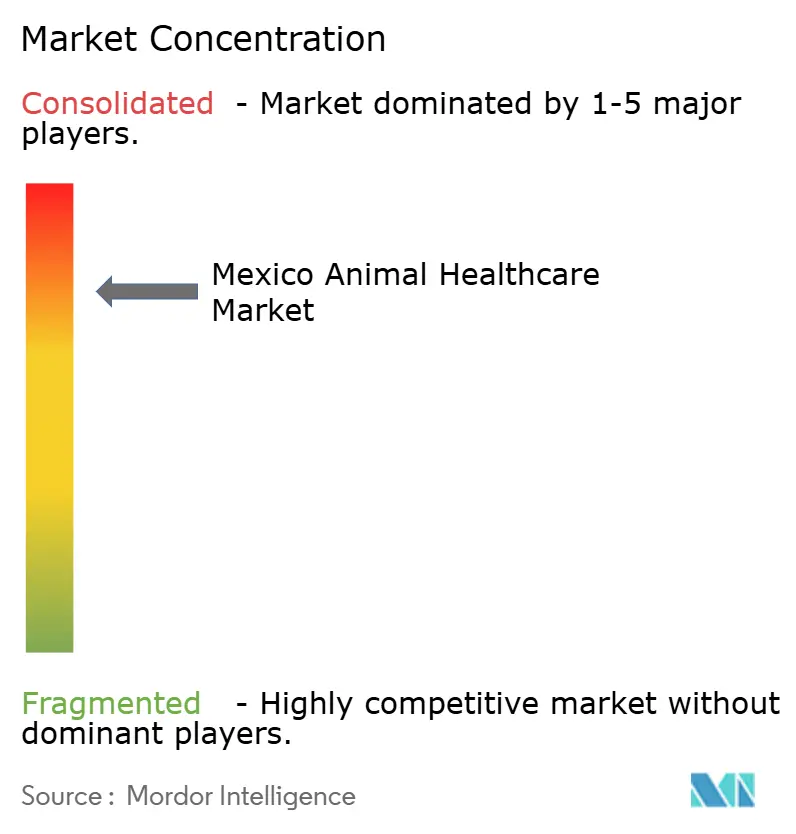

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Salud Animal en México por Mordor Intelligence

Se espera que el tamaño del Mercado de Salud Animal en México aumente de USD 2,13 mil millones en 2025 a USD 2,29 mil millones en 2026 y alcance USD 3,34 mil millones en 2031, creciendo a una CAGR del 7,84% durante 2026-2031.

Los sólidos fundamentos ganaderos, la creciente tenencia de animales de compañía y los programas gubernamentales de bioseguridad específicos sustentan este avance. Las ventajas estructurales incluyen el estatus de México como el quinto mayor productor de ganado bovino del mundo, una industria avícola en proceso de modernización y un acceso cada vez mayor a terapéuticos y diagnósticos innovadores. La intensidad competitiva ha aumentado desde la crisis del gusano barrenador de 2024-2025, lo que ha impulsado inversiones público-privadas sustanciales en la producción de moscas estériles y ha generado demanda de productos avanzados para el control de plagas. El comercio transfronterizo sigue siendo un factor de doble filo, ya que las exportaciones de ganado en pie y proteína animal refuerzan los ingresos. Sin embargo, las suspensiones temporales relacionadas con enfermedades ponen de relieve la importancia de contar con sistemas de vigilancia resilientes y plataformas veterinarias digitales.

Conclusiones Clave del Informe

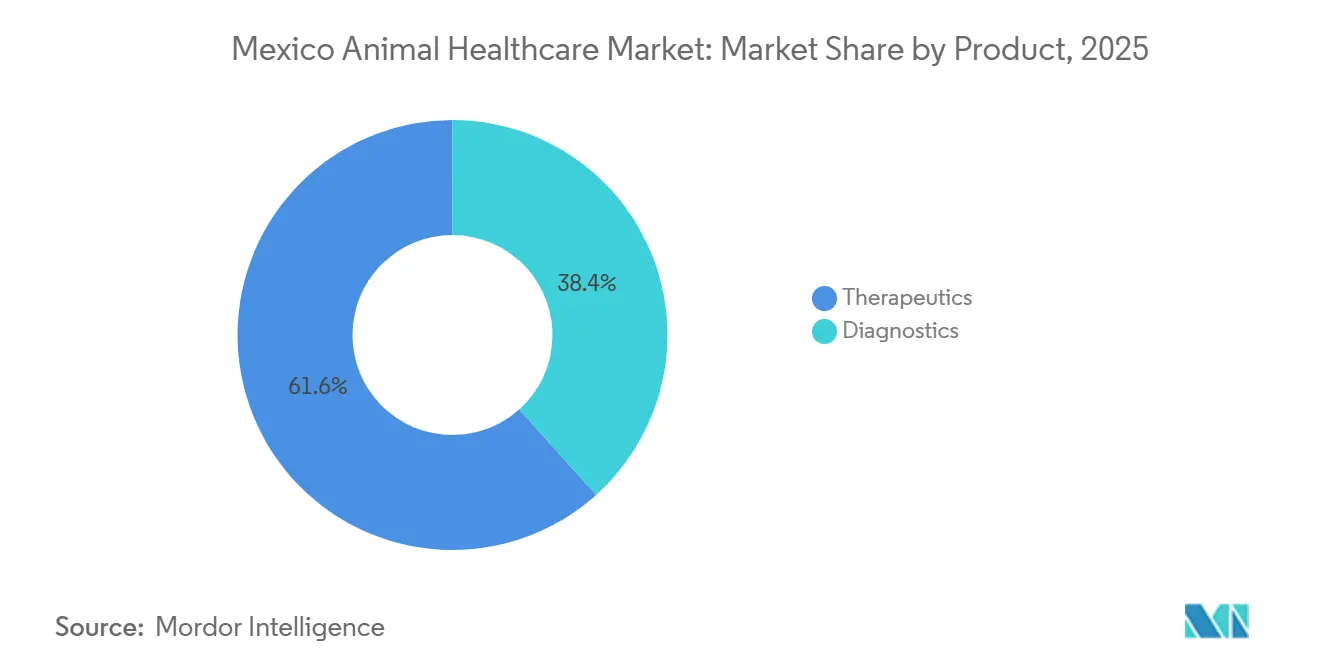

- Por categoría de producto, los terapéuticos captaron el 61,65% de la participación del mercado de salud animal en México en 2025, mientras que se proyecta que los diagnósticos se expandirán a una CAGR del 8,81% hasta 2031.

- Por tipo de animal, los perros y gatos representaron el 48,43% de la participación del tamaño del mercado de salud animal en México en 2025; la avicultura avanza a una CAGR del 8,76% hasta 2031.

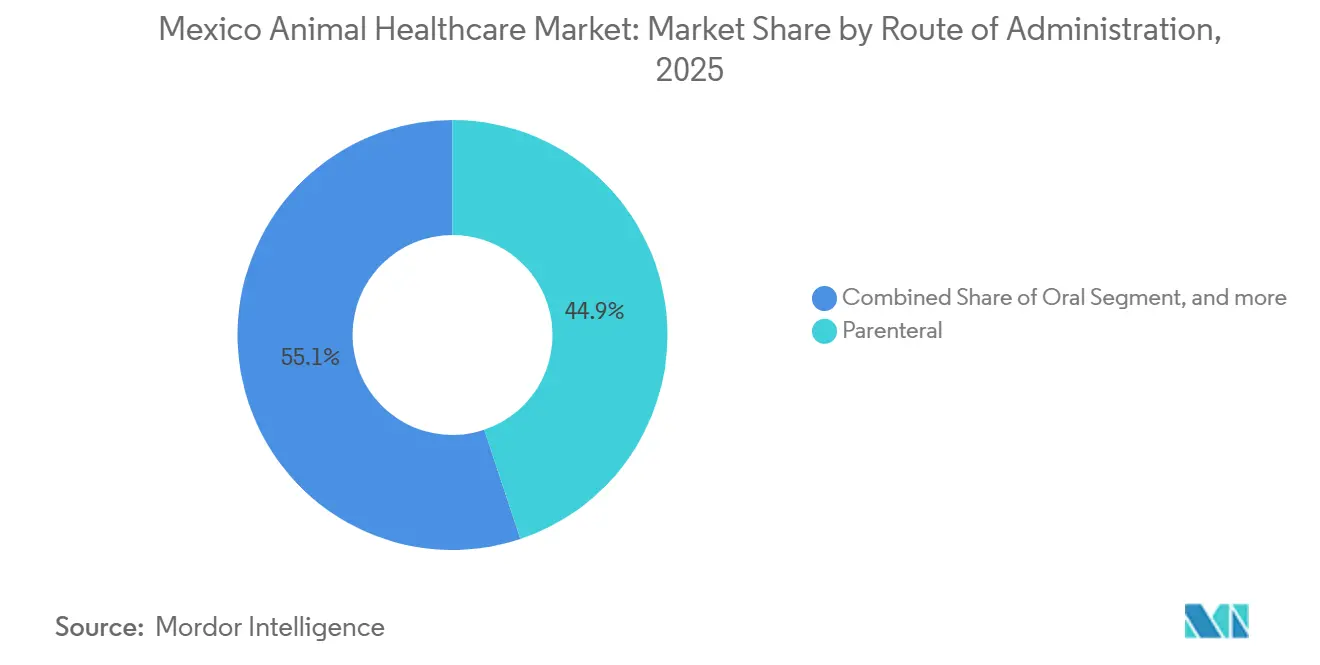

- Por vía de administración, los productos parenterales lideraron con una participación del 44,87% en 2025, mientras que se prevé que las formulaciones orales crezcan a una CAGR del 8,42% hasta 2031.

- Por usuario final, los hospitales y clínicas veterinarias mantuvieron el 60,43% de la participación del tamaño del mercado de salud animal en México en 2025; los entornos de atención en el punto de atención registran la CAGR proyectada más alta, del 8,54%, hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Salud Animal en México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del gasto en animales de compañía | +2.1% | Ciudad de México, Guadalajara, Monterrey | Mediano plazo (2-4 años) |

| Expansión de la industria ganadera y demanda de proteína animal | +1.8% | Veracruz, Jalisco, San Luis Potosí | Largo plazo (≥4 años) |

| Innovación tecnológica en diagnósticos y terapéuticos | +1.5% | Centros urbanos en expansión hacia zonas rurales | Mediano plazo (2-4 años) |

| Apoyo gubernamental a los programas de salud animal | +1.2% | Enfoque nacional, con énfasis en los estados de la frontera sur | Corto plazo (≤2 años) |

| Creciente penetración de soluciones de seguro para mascotas | +0.9% | México urbano, extendiéndose hacia ciudades secundarias | Mediano plazo (2-4 años) |

| Transformación digital de los servicios veterinarios | +0.4% | Áreas metropolitanas; regiones ganaderas piloto | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en Animales de Compañía

La tenencia de mascotas en entornos urbanos continúa transformando el mercado de salud animal en México, con perros y gatos representando casi la mitad de la demanda total. En junio de 2025, la cadena de farmacias Similares lanzó Simi Pet Care, lo que señala el reconocimiento del sector minorista del potencial de los animales de compañía y amplía el acceso a medicamentos veterinarios de bajo costo para consumidores sensibles al precio. Las visitas preventivas, la nutrición premium y los tratamientos especializados son cada vez más comunes, respaldados por la legislación de 2024 que creó clínicas veterinarias públicas gratuitas para elevar el estándar básico de atención. En conjunto, los canales privados y públicos están ampliando la cobertura de servicios, impulsando la demanda de diagnósticos y vacunas, y generando expectativas de calidad entre los clientes en todo el mercado de salud animal en México.

Expansión de la Industria Ganadera y Demanda de Proteína Animal

La producción ganadera genera más de 565 mil millones de pesos anuales y emplea a más de 828.000 personas, lo que garantiza un consumo terapéutico constante para bovinos, porcinos y aves de corral[1]Servicio Nacional de Sanidad, Inocuidad y Calidad Agroalimentaria, "Sector Pecuario Genera 565 Mil Millones de Pesos," gob.mx/senasica. Los compromisos de inversión sectorial de 105 mil millones de pesos se centran en la modernización de instalaciones y la sostenibilidad, mientras que la estrategia de reducción de metano de julio de 2025 requiere insumos veterinarios especializados en aditivos alimentarios y genética. Mantener los ingresos mensuales por exportación de ganado bovino de entre USD 25 y 30 millones depende de una vigilancia estricta, trazabilidad y certificación, áreas que amplían continuamente la base de mercado direccionable para el mercado de salud animal en México.

Innovación Tecnológica en Diagnósticos y Terapéuticos Veterinarios

Las herramientas de inteligencia artificial para la puntuación del comportamiento y el monitoreo de la condición corporal, ya comunes en las principales lecherías, se están difundiendo hacia productores medianos y clínicas de animales de compañía[2]PubMed Central, "AI-Enabled Health Monitoring in Latin American Livestock," ncbi.nlm.nih.gov. Las tecnologías de precisión acortan los tiempos de respuesta, apoyan los objetivos de gestión responsable de antimicrobianos y sustentan el rápido crecimiento de las pruebas en el punto de atención. El programa de insectos estériles a gran escala de México ejemplifica su disposición para implementar soluciones biotecnológicas, con 885 millones de moscas estériles liberadas desde noviembre de 2024 para frenar la propagación del gusano barrenador.

Apoyo Gubernamental a los Programas de Salud Animal y Bioseguridad

El gasto de emergencia del SENASICA tras el brote del gusano barrenador financió inspecciones, laboratorios móviles y coordinación transfronteriza. El plan de acción bilateral de agosto de 2025 con los Estados Unidos asegura financiamiento continuo para la capacidad de producción de moscas estériles, mientras que los incentivos del Plan México refuerzan la fabricación local de medicamentos. Las reformas de procesos de la COFEPRIS elevaron las aprobaciones de dispositivos médicos en 2024 en un 26,22%, acelerando el acceso a nuevos diagnósticos que enriquecen el mercado de salud animal en México.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de la Atención Veterinaria y los Productos | -1.4% | Nacional, más agudo en distritos rurales y urbanos de bajos ingresos | Mediano plazo (2-4 años) |

| Infraestructura Veterinaria Limitada en Zonas Rurales | -1.1% | Estados del sur y regiones remotas con alta densidad ganadera | Largo plazo (≥4 años) |

| Prevalencia de Medicamentos Veterinarios Falsificados e Ilegales | -0.8% | Nacional, con mayor incidencia en mercados rurales informales y canales en línea | Corto plazo (≤2 años) |

| Complejidad Regulatoria y Retrasos en la Aprobación de Nuevos Productos | -0.6% | Nacional, afectando a fabricantes pequeños y medianos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de la Atención Veterinaria y los Productos

La sensibilidad al precio limita la adopción de productos farmacéuticos premium fuera de las principales áreas metropolitanas. La alerta de medicamentos falsificados emitida por el SENASICA en febrero de 2025 subrayó los riesgos cuando los productores recurren a canales no regulados. Las fluctuaciones cambiarias elevan los costos de importación de biológicos avanzados, mientras que los costos de cumplimiento mantienen elevados los precios de los productos legítimos. Las clínicas minoristas de bajo costo y los servicios públicos gratuitos suavizan la restricción, pero también comprimen los márgenes de los hospitales de servicio completo en el mercado de salud animal en México.

Infraestructura Veterinaria Limitada en Zonas Rurales

La densidad veterinaria se concentra fuertemente en las ciudades, dejando brechas en las regiones con mayor densidad ganadera. Las limitaciones presupuestarias del SENASICA restringen la frecuencia de las inspecciones en las explotaciones, lo que impulsa alianzas con grupos de productores y agencias extranjeras. Las unidades móviles y los proyectos piloto de telesalud son prometedores, pero requieren inversiones en banda ancha y capacitación para traducirse en una cobertura rural amplia, lo que modera el crecimiento del mercado de salud animal en México a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Dominio de los Terapéuticos se Encuentra con la Innovación en Diagnósticos

Los terapéuticos representaron el 61,65% de la participación del mercado de salud animal en México en 2025, lo que refleja prácticas orientadas al tratamiento arraigadas en los segmentos ganadero y de animales de compañía. Los picos de demanda tras el brote del gusano barrenador sostuvieron altos volúmenes de parasiticidas, tratamientos de heridas y antibióticos. El lanzamiento en febrero de 2025 de Opticlox por parte de Agrovet Market Animal Health para infecciones oculares bovinas ilustra las continuas mejoras en formulaciones orientadas al ganado de alto valor.

Los recientes cambios hacia la vigilancia y el cumplimiento de las normas de exportación están expandiendo los diagnósticos más rápido que cualquier otra categoría, a una CAGR del 8,81%, lo que sustenta un incremento gradual en el tamaño del mercado de salud animal en México. Los kits de prueba en el punto de atención proporcionan resultados inmediatos y accionables para los ganaderos que enfrentan plazos de envío ajustados, mientras que los paneles de inmunoensayo y moleculares ganan relevancia en las clínicas urbanas que atienden a propietarios de mascotas orientados a la atención preventiva. Modalidades como la radiografía digital también se están extendiendo a ciudades secundarias, reduciendo la brecha histórica con los estándares de la atención médica humana.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Animal: Los Animales de Compañía Lideran Mientras la Avicultura se Acelera

Los perros y gatos urbanos representan el 48,43% de la demanda en volumen y valor, impulsados por una ola de humanización que fomenta dietas especializadas, vacunaciones y cuidado dental. La adopción de seguros y las cadenas de clínicas minoristas amplifican la profundidad del gasto dentro del segmento de animales de compañía. Paralelamente, las necesidades de salud avícola se están expandiendo más rápidamente que cualquier otro tipo de animal, creciendo a una CAGR del 8,76% a medida que los productores integrados refuerzan la bioseguridad tras los sustos de influenza aviar de 2024.

El ganado bovino de carne y leche sigue siendo usuario fundamental de hormonas reproductivas y medicamentos para el control de la mastitis, aprovechando el quinto lugar de México en el ranking mundial de hatos ganaderos para asegurar primas de exportación. Los segmentos porcino y equino aportan volúmenes de referencia estables, mientras que los terapéuticos para acuicultura apuntan a nichos emergentes que podrían ampliar el tamaño del mercado de salud animal en México durante la próxima década.

Por Vía de Administración: La Preferencia Parenteral se Desplaza Hacia la Conveniencia Oral

Las formulaciones parenterales mantuvieron una participación del 44,87% en 2025 debido a los requisitos de dosis de precisión en los programas de vacunación y las intervenciones terapéuticas de emergencia en corrales de engorda intensivos. La oxitetraciclina inyectable, los antiparasitarios y las hormonas reproductivas siguen siendo de uso rutinario para los veterinarios enfocados en el cumplimiento y la eficacia.

Las presiones laborales y las limitaciones en el manejo de animales están orientando a los productores hacia bolos palatables y comprimidos masticables que sustentan el pronóstico de CAGR del 8,42% para los productos orales hasta 2031. Los recubrimientos de liberación sostenida reducen las visitas de mano de obra y el estrés, lo que resulta atractivo tanto para los propietarios de aves de corral de traspatio como para los de animales de compañía. Los tópicos siguen siendo indispensables para el control de ectoparásitos, especialmente a raíz del gusano barrenador, mientras que los tubos intramamarios continúan como elementos especializados en el sector lechero del mercado de salud animal en México.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Entornos Clínicos Dominan Mientras el Punto de Atención se Dispara

Los hospitales y clínicas veterinarias generaron el 60,43% de los ingresos de 2025, anclados por quirófanos, diagnóstico por imagen y atención multidisciplinaria concentrada en áreas metropolitanas. Su función como centros de referencia garantiza una demanda continua de biológicos de alto margen y diagnósticos avanzados.

Los modelos descentralizados están escalando más rápido, con entornos de punto de atención que se prevé se expandan a una CAGR del 8,54% a medida que proliferan los sensores portátiles y las pruebas rápidas. Los operadores ganaderos valoran los diagnósticos in situ que evitan retrasos en los envíos, mientras que los propietarios de mascotas aprecian la comodidad y la transparencia de costos. Los laboratorios de referencia sostienen su crecimiento gracias al seguimiento de la resistencia a los antimicrobianos, mientras que las instituciones académicas centran su investigación en desafíos endémicos como la brucelosis que influyen en la elegibilidad de exportación para el mercado de salud animal en México.

Panorama regulatorio

México regula los medicamentos veterinarios, los productos biológicos y los aditivos para piensos principalmente bajo la Ley Federal de Sanidad Animal (LFSA), y SENASICA (dependiente de SADER) se encarga de las autorizaciones, inspecciones y controles sanitarios en materia de salud pecuaria y de animales de compañía. La LFSA fue reformada en mayo de 2024, fortaleciendo las medidas sanitarias, ampliando las facultades de inspección e introduciendo requisitos de certificación de establecimientos que afectan a fabricantes, importadores y distribuidores que operan en México.

A nivel operativo, SENASICA gestiona el registro y las renovaciones de productos farmacéuticos veterinarios y biológicos, incluido un ciclo de validez de cinco años para los registros, y hace cumplir la normativa de importación mediante las Hojas de Requisitos Zoosanitarios (HRZ), consultadas a través del portal MCRZI en los puntos de entrada. Durante períodos de mayor riesgo sanitario, el gobierno puede activar y ampliar instrumentos de emergencia, incluido el Dispositivo Nacional de Emergencia de Salud Animal (DINESA), que SADER extendió en junio de 2025 en el contexto de riesgos como el gusano barrenador del ganado, endureciendo la bioseguridad y aumentando la importancia de terapéuticos, productos de control de plagas y diagnósticos conformes a la normativa.

Análisis de la cadena de valor

La cadena de valor de la salud animal en México comienza con la I+D y la fabricación tanto por parte de proveedores multinacionales como de productores nacionales. También incluye la capacidad biológica del sector público a través de PRONABIVE (Productora Nacional de Biológicos Veterinarios), y luego avanza hacia el registro y la supervisión de calidad bajo SENASICA conforme a la LFSA y los requisitos sanitarios relacionados. Los elementos de cumplimiento, incluidas las expectativas de BPM y los requisitos zoosanitarios de importación (HRZ a través de los sistemas de SENASICA), determinan la calificación de proveedores e influyen en el tiempo de lanzamiento al mercado de nuevos terapéuticos, vacunas, diagnósticos y aditivos para piensos.

La comercialización se realiza normalmente a través de distribuidores nacionales y regionales y de logística especializada de suministro veterinario que atiende a clínicas, hospitales y productores pecuarios. En los ecosistemas de distribución y servicio privados, Panavet, Enlace Veterinario y TelVet operan con centros de distribución regionales para mejorar los niveles de servicio en zonas con logística más compleja. La demanda aguas abajo es generada por hospitales y clínicas veterinarias (predominantes en áreas metropolitanas), entornos de pruebas en el punto de atención o internas, y sistemas de producción (bovino, avícola y porcino) que compran a través de integradores y redes de productores; organismos profesionales como AMMVEPE también apoyan la educación continua y las normas de práctica que influyen en la adopción de productos y el uso de diagnósticos.

Panorama Competitivo

El mercado de salud animal en México está altamente concentrado. Las multinacionales, incluidas Zoetis, Boehringer Ingelheim y Elanco, aprovechan sus cadenas globales de I+D y sus extensas redes de distribuidores para mantener posiciones de liderazgo. Los productores locales como Laboratorios Tornel y Avimex se diferencian a través del precio y el enfoque en enfermedades regionales.

La tensión competitiva aumentó considerablemente durante la emergencia del gusano barrenador, ya que las empresas capaces de suministrar larvicidas y apósitos para heridas experimentaron picos de demanda. El lanzamiento de Simi Pet Care por parte de Similares en junio de 2025 introdujo presión de precios bajos en el segmento de animales de compañía, obligando a las clínicas independientes a orientarse hacia servicios especializados o premium. Las plataformas digitales están emergiendo como diferenciadores estratégicos, permitiendo a los actores más pequeños superar las limitaciones de distribución y llegar a geografías desatendidas con teleconsultas y ventas de medicamentos por comercio electrónico.

Las colaboraciones estratégicas entre innovadores extranjeros y distribuidores nacionales siguen siendo comunes, impulsadas por los plazos de aprobación simplificados de la COFEPRIS que aún se benefician de la orientación local experimentada. Las empresas emergentes orientadas a la tecnología que se centran en el monitoreo de hatos basado en sensores o el diagnóstico por imagen impulsado por inteligencia artificial están atrayendo financiamiento de capital de riesgo, lo que señala un cambio hacia soluciones intensivas en datos en la industria de salud animal en México.

Líderes de la Industria de Salud Animal en México

Zoetis Inc.

Ceva Santé Animale

Merck Animal Health

Elanco Animal Health

Boehringer Ingelheim Animal Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las acciones de bioseguridad relacionadas con el gusano barrenador y las necesidades de cumplimiento para la exportación están impulsando una estructura de salud animal más formal y documentada en todo el sector pecuario. Este cambio genera espacio para parasiticidas regulados, portafolios de cuidado de heridas y diagnósticos rápidos alineados con los controles de SENASICA, incluidas las HRZ y la trazabilidad en los puntos de entrada. La respuesta a gran escala de insectos estériles, con 885 millones de moscas estériles liberadas desde noviembre de 2024, pone de relieve la magnitud del desafío del control de plagas y respalda la demanda de herramientas complementarias de vigilancia en granja y pruebas en el punto de atención que acortan los ciclos de decisión de los productores que operan bajo plazos de envío.

En animales de compañía, los canales de atención se están expandiendo más allá de las clínicas privadas tradicionales. Los modelos impulsados por el comercio minorista, como el lanzamiento de Simi Pet Care por parte de Farmacias Similares en 2025, amplían el acceso y aumentan el volumen de servicios rutinarios que impulsan las vacunas, los parasiticidas y los diagnósticos básicos. Las inversiones en fabricación local y en la cadena de suministro también respaldan un surtido más amplio de productos de cuidado animal y una mayor cobertura de distribución; Nestlé Purina anunció una expansión de 100 millones de USD de su capacidad de producción de alimento para mascotas en Silao (Guanajuato) en febrero de 2026, y Nestlé México anunció un plan plurianual de 455 millones de USD que incluye un nuevo centro de distribución en Zumpango. Estos movimientos pueden respaldar la disponibilidad de ofertas para animales de compañía y mejorar los niveles de servicio en ciudades secundarias donde la infraestructura veterinaria es más limitada.

Desarrollos recientes del sector

- Mayo de 2026: MSD Salud Animal (Merck Animal Health) introdujo las soluciones orales EXZOLT 5% y EXZOLT 1% en México, orientadas a casos de uso para productores relacionados con el control del gusano barrenador del ganado. El lanzamiento amplió las opciones de parasiticidas disponibles comercialmente y reforzó las ventas impulsadas por el soporte técnico en sistemas ganaderos que enfrentan requisitos de bioseguridad más estrictos.

- Noviembre de 2025: Merck Animal Health recibió la aprobación regulatoria de SADER en México para EXZOLT 5% Pour-On para la prevención y el tratamiento de la miasis por larvas del gusano barrenador del ganado. La autorización añadió una herramienta específica de control de ectoparásitos al mercado y facilitó un despliegue más rápido en el campo a través de canales conformes durante un período de riesgo sanitario elevado.

- Junio de 2024: Ciudad de México implementó una campaña de refuerzo para vacunar a perros y gatos contra la rabia en las 16 alcaldías de la capital, con un objetivo declarado de 405.902 dosis. La campaña reforzó el volumen de atención preventiva a través de canales públicos y sostuvo un impulso constante para las vacunas y los suministros asociados a nivel de clínica.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados en México por productos de salud animal utilizados para prevenir, diagnosticar y tratar enfermedades en animales de compañía y de granja. Incluye terapéuticos y diagnósticos vendidos a través de canales veterinarios y de pruebas.

Exclusiones de alcance: excluimos los productos de salud humana, los insumos de producción agrícola no destinados a resultados de salud animal y los accesorios generales para mascotas que no tienen un propósito clínico o diagnóstico.

Descripción general de la segmentación

- Por Producto

- Terapéuticos

- Vacunas

- Parasiticidas

- Antiinfecciosos

- Aditivos Médicos para Ración

- Otros Terapéuticos

- Diagnósticos

- Pruebas Inmunodiagnósticas

- Diagnóstico Molecular

- Diagnóstico por Imagen

- Química Clínica

- Otros Diagnósticos

- Terapéuticos

- Por Tipo de Animal

- Perros y Gatos

- Caballos

- Rumiantes

- Porcinos

- Aves de Corral

- Otros Tipos de Animales

- Por Vía de Administración

- Oral

- Parenteral

- Tópica

- Otras Vías de Administración

- Por Usuario Final

- Hospitales y Clínicas Veterinarias

- Laboratorios de Referencia

- Entornos de Pruebas en el Punto de Atención / Internas

- Institutos Académicos y de Investigación

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó mapeando lo que está regulado y lo que se vende como salud animal en México, y luego alineando esos elementos con las agrupaciones de productos comúnmente utilizadas en el sector. Se utilizaron fuentes públicas para anclar la base de demanda, incluidas estadísticas agrícolas y pecuarias de FAOSTAT, orientación sobre enfermedades y vacunación de la WOAH (OIE), y señales epidemiológicas de revistas veterinarias revisadas por pares.

Para mantener el modelo anclado en los flujos comerciales y de suministro específicos de México, revisamos las estadísticas de importación y exportación de México a través de UN Comtrade, además de documentos relevantes de las autoridades mexicanas vinculados a la supervisión de la salud animal y la bioseguridad. También revisamos informes empresariales, presentaciones a inversionistas y prensa creíble para comprender la combinación de portafolios y el enfoque de canal, y utilizamos fuentes de suscripción de pago para datos financieros de empresas y para datos de importación y exportación a nivel de envío cuando la cobertura pública era escasa, refiriéndonos a ellas únicamente para verificar totales cruzados. Las fuentes aquí enumeradas son solo ilustrativas, y también se utilizaron documentos y conjuntos de datos públicos adicionales para recopilar, validar y aclarar los insumos.

Entrevistas primarias y encuestas

El trabajo primario en México se centró en validar qué impulsa la compra tanto en mascotas como en animales de producción, y cómo cambia la demanda según la vía de administración y el entorno de atención. Las entrevistas incluyeron a fabricantes, distribuidores, veterinarios, laboratorios de diagnóstico y grandes usuarios finales, lo que ayudó a confirmar los rangos de precios, los patrones de sustitución de productos y la división práctica entre la atención brindada en clínica y las pruebas de laboratorio. La cobertura se mantuvo equilibrada entre los principales centros comerciales y los estados productores de ganado, de modo que los supuestos pudieran verificarse con el comportamiento de compra sobre el terreno, en lugar de basarse únicamente en la lógica documental.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 15% | |

| Nivel medio: 49% | Líderes funcionales/de unidad: 33% | |

| Actores más pequeños: 22% | Gerentes: 52% |

Dimensionamiento del mercado y pronósticos

El dimensionamiento se construyó utilizando una combinación de enfoques descendente y ascendente, donde las señales de población animal nacional e intensidad de atención se tradujeron en un conjunto de demanda realista. Ese conjunto se convirtió luego en valor utilizando los precios típicos de productos y pruebas observados para las vías de venta en México.

En la práctica, el enfoque descendente se basa en la población ganadera y de mascotas, la adopción de atención preventiva y tratamiento, la frecuencia de las pruebas diagnósticas y las unidades típicas de dosificación o prueba. Esos totales se expresan luego a través de la vía de administración y los entornos de usuario final.

El modelo utilizó un pequeño conjunto de indicadores de mercado que pueden rastrearse y explicarse, como las tendencias en el número de cabezas de ganado bovino, avícola y porcino, el crecimiento de la tenencia de mascotas en áreas urbanas, la estacionalidad de vacunas y parasiticidas, los cambios hacia pruebas internas frente a laboratorios de referencia, y el movimiento de precios observado para las principales clases terapéuticas. Los resultados se corroboraron con verificaciones ascendentes selectivas, incluidas discusiones sobre precios de venta promedio muestreados con participantes del canal y una verificación de coherencia de ingresos de proveedores y distribuidores. Cuando existían vacíos, se aplicaron primero rangos conservadores que luego se ajustaron mediante entrevistas. Para los pronósticos, se utilizó un análisis de escenarios para poder aplicar de manera transparente los cambios en la incidencia de enfermedades, la aplicación de la bioseguridad y la asequibilidad, y los rangos acordados se refinaron con el consenso de expertos de los encuestados primarios.

Validación de datos y ciclo de actualización

La validación se realizó por capas para que la cifra final no dependa de una sola fuente. Comparamos los resultados del modelo con señales independientes, como la dirección de la población animal, el movimiento de importaciones y exportaciones de categorías relevantes y el gasto implícito por animal, y luego investigamos las variaciones que quedan fuera de límites realistas.

Antes de la aprobación final, el trabajo es revisado por otro analista que verifica los supuestos, las conversiones de unidades y la alineación de los años. Si un insumo clave sigue pareciendo incierto, solicitamos volver a contactar a las partes interesadas previamente entrevistadas. El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, incluidas acciones regulatorias importantes, cambios significativos de precios o brotes repentinos de enfermedades que pueden modificar la demanda. Justo antes de la entrega, se realiza una revisión final para confirmar los últimos lanzamientos públicos y garantizar que las señales de mercado actuales se reflejen en el modelo.

Tamaño del mercado de salud animal en México según Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para la salud animal en México a menudo difieren porque el límite de lo que se contabiliza no es el mismo. El año utilizado para la cifra principal también puede modificar el resultado, y si los diagnósticos se incluyen junto con los terapéuticos varía entre publicaciones. Algunas estimaciones también se centran en todos los tipos de animales, mientras que otras cubren solo un subconjunto.

Las brechas clave suelen aparecer en el alcance de productos y el tratamiento de canales. Por ejemplo, algunas estimaciones incluyen solo medicamentos veterinarios, mientras que otras también contabilizan pruebas de diagnóstico e imagenología. Los aditivos para piensos también pueden tratarse de manera diferente dentro de los terapéuticos. La fijación de precios y el momento de conversión de divisas es otro factor frecuente, ya que la inflación y los cambios en el tipo de cambio pueden afectar materialmente los valores en USD cuando los precios locales se actualizan en distintos momentos del año. Al rastrear las divisiones por vía de administración y los flujos de usuarios finales, Mordor Intelligence vincula el valor de 2025 con la forma en que los productos y las pruebas se compran realmente en México, y luego actualiza los supuestos de precios mediante entrevistas para que el modelo permanezca alineado con el comportamiento de compra actual.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,13 mil millones de USD (2025) | |

| Consultoría Global A | 1,65 mil millones de USD (2024) | Esta estimación se aproxima más a un alcance de medicamentos veterinarios, lo que puede subestimar los diagnósticos y puede utilizar un límite de canal diferente para los ingresos de pruebas de laboratorio y en clínica. |

| Editorial Sectorial B | 0,60 mil millones de USD (2025) | El valor más bajo probablemente refleja una cesta de productos más estrecha o una cobertura parcial de los tipos de animales, y puede excluir partes de los diagnósticos y ciertas clases terapéuticas como los aditivos relacionados con piensos. |

La dispersión entre fuentes se explica principalmente por lo que se incluye en la cesta de mercado y cómo se tratan los ingresos relacionados con las pruebas, seguido del año y el momento de conversión de divisas utilizado para la cifra principal. En nuestro enfoque, cada insumo importante se vincula a señales de demanda observables y luego se verifica mediante entrevistas, lo que facilita la reproducción y actualización del total final a medida que cambian las condiciones.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de salud veterinaria en México en 2026?

Está valorado en USD 2,29 mil millones y se proyecta que alcance USD 3,34 mil millones en 2031, lo que refleja una CAGR del 7,84%.

¿Qué grupo de productos domina el gasto en salud animal en México?

Los terapéuticos lideran con una participación del 61,65%, impulsados por vacunaciones de rutina, antiparasitarios y antiinfecciosos.

¿Qué categoría animal muestra el crecimiento más rápido?

El gasto en salud avícola avanza a una CAGR del 8,76% debido a la intensificación de la bioseguridad y las tendencias de demanda de proteína animal.

¿Qué está impulsando la adopción de diagnósticos en la práctica veterinaria mexicana?

Las presiones de cumplimiento de exportaciones, las preferencias de atención preventiva y las pruebas rápidas en el punto de atención están impulsando una CAGR del 8,81% en diagnósticos.

¿Cómo está influyendo el brote del gusano barrenador en la dinámica del mercado?

Ha acelerado la inversión en el control de insectos estériles, terapéuticos para heridas y tecnologías de vigilancia transfronteriza.

¿Qué regiones concentran el mayor gasto veterinario?

Los estados del norte dominan debido al intenso comercio ganadero, mientras que el corredor central es el centro de animales de compañía de más rápido crecimiento.

Última actualización de la página el: