Tamaño y Participación del Mercado de Cuidado Ocular Veterinario

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.53% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cuidado Ocular Veterinario por Mordor Intelligence

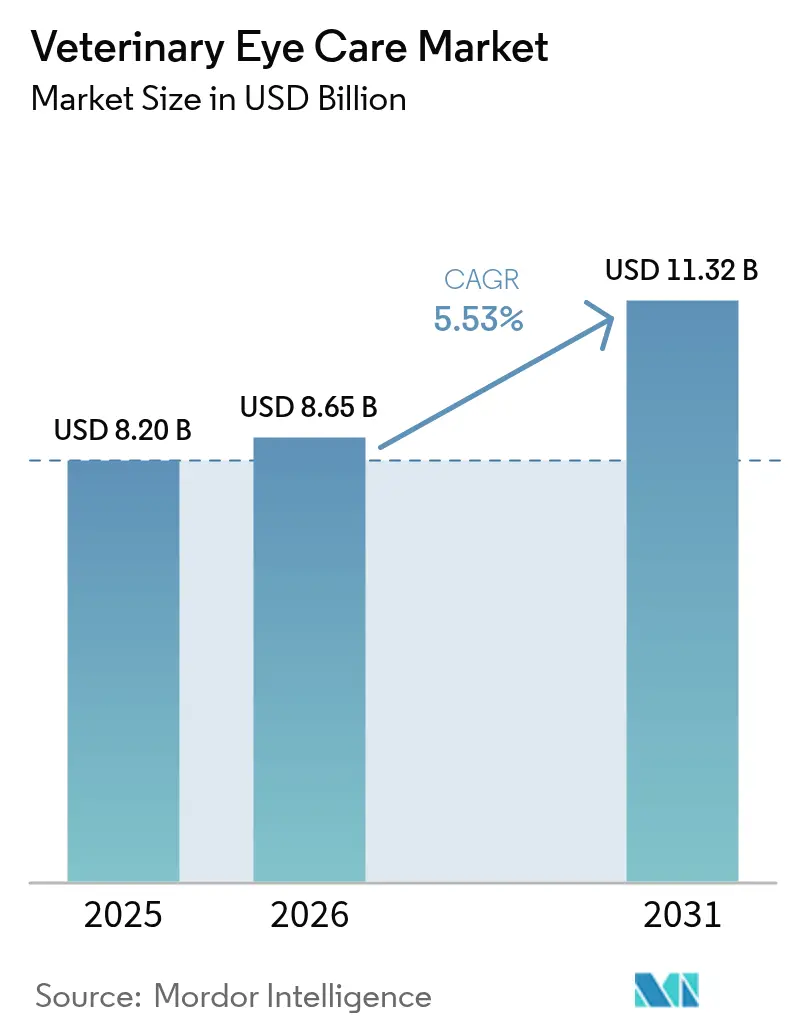

El tamaño del mercado de cuidado ocular veterinario fue valorado en USD 8,20 mil millones en 2025 y se estima que crecerá desde USD 8,65 mil millones en 2026 hasta alcanzar USD 11,32 mil millones en 2031, a una CAGR del 5,53% durante 2026-2031. Los propietarios consideran cada vez más las intervenciones oculares como atención básica en lugar de electiva, por lo que la demanda está aumentando incluso cuando las visitas de bienestar rutinarias disminuyen. Las aseguradoras ahora reembolsan cirugías de alto valor como la extracción de cataratas caninas, lo que reduce el gasto de bolsillo de los propietarios y fomenta la adopción de procedimientos. Las redes de derivación en los Estados Unidos y Europa Occidental continúan expandiéndose, aunque la escasez mundial de oftalmólogos certificados impulsa a las clínicas hacia la tele-oftalmología para el triaje y hacia láseres simplificados para la atención interna. El endurecimiento regulatorio en torno a la esterilidad de grado inyectable ayuda a los grandes fabricantes a defender los precios premium de los medicamentos, pero también retrasa la entrada de genéricos. Simultáneamente, los geles regenerativos, los kits de entrecruzamiento y los inyectables de células madre están pasando de los ensayos universitarios a los pilotos comerciales, añadiendo nuevas fuentes de ingresos durante los próximos cinco años.

Conclusiones Clave del Informe

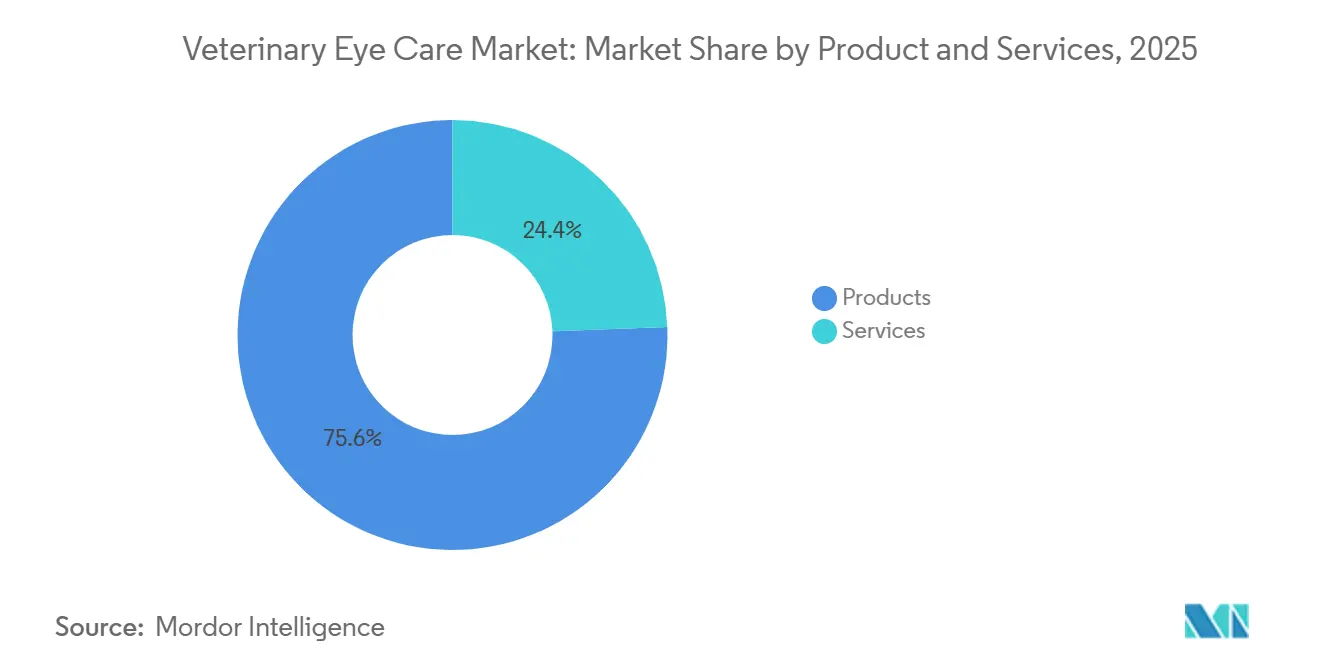

- Por productos y servicios, los productos lideraron con el 75,55% de la participación del mercado de Cuidado Ocular Veterinario en 2025; se prevé que los servicios se expandan a una CAGR del 6,85% hasta 2031.

- Por tipo de animal, los perros representaron el 50,53% del tamaño del mercado de Cuidado Ocular Veterinario en 2025, y se proyecta que los caballos crezcan a una CAGR del 6,75% durante 2026-2031.

- Por aplicación, la queratoconjuntivitis seca mantuvo una participación del 32,15% en 2025, mientras que las úlceras corneales y lesiones están proyectadas para crecer a una CAGR del 7,82% hasta 2031.

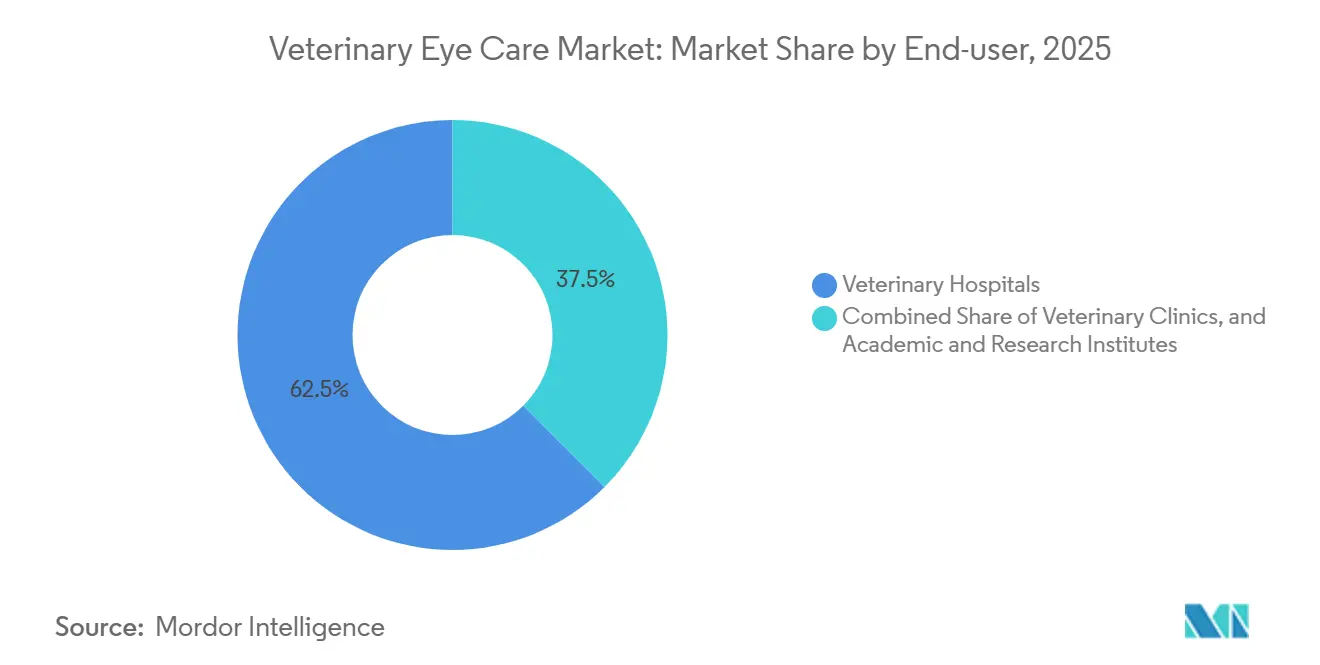

- Por usuario final, los hospitales veterinarios representaron el 62,52% de la participación en ingresos en 2025, mientras que se prevé que las clínicas veterinarias registren una CAGR del 6,12% hasta 2031.

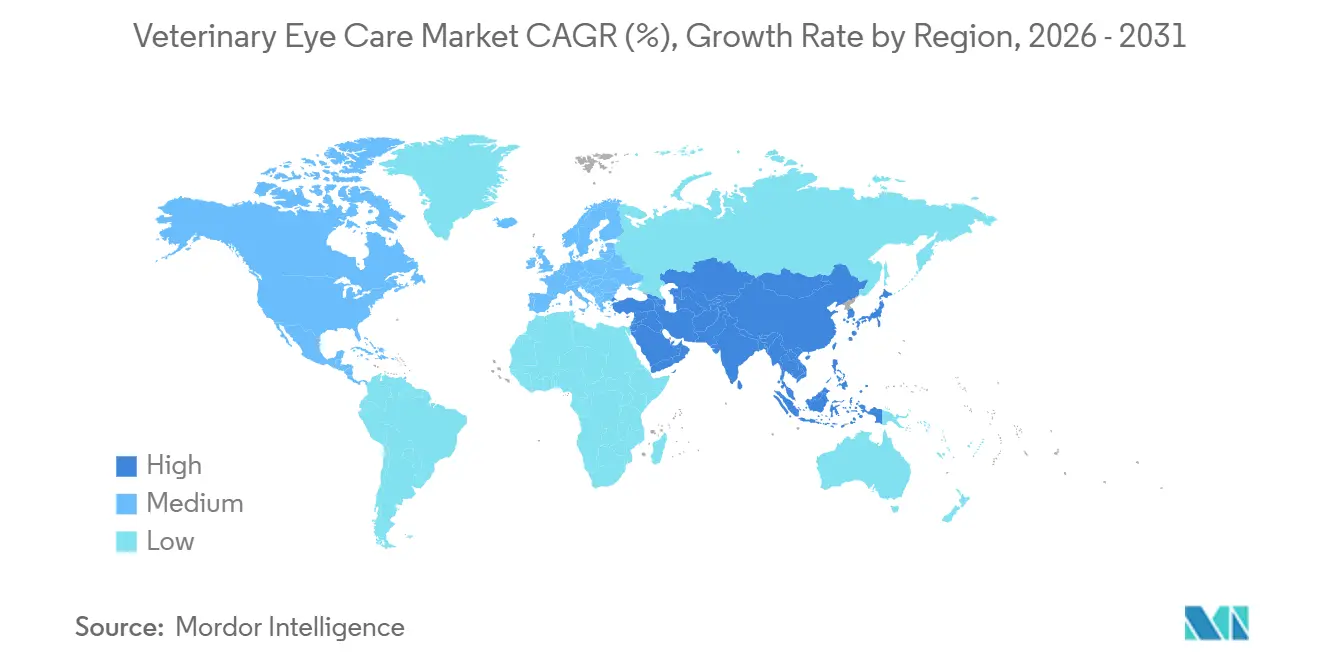

- Por geografía, América del Norte mantuvo una participación del 38,62% en 2025, y se espera que Asia-Pacífico avance a una CAGR del 6,22% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cuidado Ocular Veterinario

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Tenencia de Mascotas y Gasto en Atención Veterinaria Avanzada | +1.2% | América del Norte, Europa Occidental, Asia-Pacífico Urbana | Mediano plazo (2-4 años) |

| Prevalencia Creciente de Trastornos Oculares en Animales de Compañía | +1.0% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Expansión de la Cartera de Medicamentos Oftálmicos Tópicos y Ungüentos | +0.8% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda de Cirugías Oftálmicas Mínimamente Invasivas | +0.9% | América del Norte, Europa Occidental, Australia, Japón | Mediano plazo (2-4 años) |

| Adopción de Imágenes Habilitadas por IA y Tele-Oftalmología | +0.6% | América del Norte, Europa, China, India | Largo plazo (≥ 4 años) |

| Terapias de Reparación Corneal Regenerativa con Células Madre y Otras | +0.5% | América del Norte, Europa, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Tenencia de Mascotas y Gasto en Atención Veterinaria Avanzada

Los hogares de los Estados Unidos tenían 87,3 millones de perros y 76,3 millones de gatos en 2025, y el gasto anual promedio por perro y por gato alcanzó USD 598 y USD 529, respectivamente[1]Asociación Veterinaria Médica Americana, "Estadísticas de Tenencia de Mascotas," avma.org. El tráfico de bienestar rutinario disminuyó, pero las derivaciones a oftalmología aumentaron, revelando un cambio hacia intervenciones que ofrecen una mejora visible en la calidad de vida. Los propietarios encuestados citan la asequibilidad y la escasez de citas como principales barreras, aunque el 37% aún prioriza la cirugía ocular cuando la pérdida de visión amenaza los niveles de actividad. Los millennials y la Generación Z se inclinan más por los procedimientos especializados porque consideran a las mascotas como parte de la familia. Aunque el gasto veterinario total cayó un 4% entre 2023 y 2024, las clínicas que demuestran ganancias clínicas rápidas continúan defendiendo tarifas premium.

Prevalencia Creciente de Trastornos Oculares en Animales de Compañía

Un estudio plurianual que abarca 2021-2024 encontró enfermedades oculares en el 2,77% de los perros, encabezadas por cataratas, úlceras corneales y conjuntivitis. La selección de razas amplifica el riesgo, ya que los Bulldogs Franceses y los Pinschers comparten acervos genéticos reducidos que magnifican los problemas hereditarios. El Libro Azul de la ACVO ahora registra más de 200 defectos oculares vinculados a razas, lo que ayuda a los criadores a realizar pruebas tempranas, aunque los incentivos comerciales aún favorecen las líneas braquicefálicas populares. La uveítis recurrente equina afecta hasta al 25% de los caballos en algunas regiones, creando nueva demanda de implantes de acción prolongada. El uso más amplio de pruebas genéticas descubre lesiones subclínicas más pronto, por lo que la población tratable sigue aumentando.

Expansión de la Cartera de Medicamentos Oftálmicos Tópicos y Ungüentos

La FDA enumera el ungüento de ciclosporina al 0,2%, los geles de triple antibiótico y las gotas de gentamicina bajo 21 CFR Parte 524. Dechra añadió el Gel de Reparación Corneal Remend en 2024, y los datos de campo iniciales muestran una epitelización más rápida que la terapia estándar. Tarsus está reorientando la solución de Lotilaner al 0,25% para la blefaritis canina tras su aprobación en humanos. La nueva guía de esterilidad emitida en 2024 está impulsando a los fabricantes a modernizar sus líneas de llenado, retrasando a los participantes más pequeños pero garantizando la seguridad del producto. A medida que los formularios se amplían, las clínicas obtienen opciones de medicamentos que se adaptan a la etapa de la enfermedad y al presupuesto del propietario.

Demanda de Cirugías Oftálmicas Mínimamente Invasivas

La facoemulsificación restaura la visión en más del 90% de los casos de cataratas caninas cuando la realizan especialistas. La ciclofotocoagulación láser y la implantación de derivaciones ahora tratan el glaucoma sin enucleación, preservando la apariencia y el confort. Los costos de equipos que superan los USD 50.000 continúan limitando la adopción en clínicas rurales. Para cerrar las brechas, los proveedores combinan láseres con tutoría remota para que los médicos generales puedan comenzar con volúmenes de casos más bajos. Las aseguradoras cubren la mayor parte del costo, aunque los animales no asegurados aún corren el riesgo de quedar ciegos, por lo que se están probando precios escalonados y arrendamientos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Equipos Oculares Avanzados y Cirugía | -0.9% | Asia-Pacífico y América Latina sensibles al precio | Mediano plazo (2-4 años) |

| Reembolso Limitado de Seguros para el Cuidado Ocular Veterinario | -0.7% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Plazos Estrictos de Aprobación Regulatoria para Medicamentos Veterinarios | -0.4% | Jurisdicciones de la FDA-CVM y la EMA | Largo plazo (≥ 4 años) |

| Escasez de Oftalmólogos Veterinarios Certificados | -0.8% | América del Norte Rural, Europa del Sur, Asia-Pacífico Emergente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Equipos Oculares Avanzados y Cirugía

Las unidades de faco, los escáneres de tomografía de coherencia óptica y los láseres de diodo superan cada uno los USD 50.000, lo que deja fuera a muchas prácticas de un solo médico. Las reclamaciones promedio por cataratas caninas alcanzaron USD 5.785,40 entre 2019-2024, con propietarios que aún pagaban USD 1.428,60 después del seguro. Las clínicas en América Latina e India luchan con aranceles de importación y fluctuaciones cambiarias que inflan aún más los precios. El arrendamiento por suscripción está siendo probado, aunque los bajos volúmenes de casos en los mercados rurales complican las proyecciones de punto de equilibrio. En consecuencia, los animales no asegurados a menudo pierden los ojos por la enucleación económica, lo que frena los recuentos globales de procedimientos.

Reembolso Limitado de Seguros para el Cuidado Ocular Veterinario

Trupanion cubre las enfermedades oculares hereditarias pero impone períodos de espera, mientras que Embrace agrega condiciones bilaterales y limita los pagos. Las pólizas del Reino Unido clasifican la cobertura de tiempo limitado y de por vida de manera diferente, lo que confunde a los propietarios sobre la elegibilidad para terapias a largo plazo. En la región de Asia-Pacífico, la penetración de seguros se sitúa en un solo dígito, por lo que las cirugías electivas siguen siendo inaccesibles para la mayoría. Las definiciones desalineadas generan desconfianza y retrasan la atención hasta que la pérdida de visión se vuelve irreversible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Productos y Servicios: Los Servicios Crecen a Medida que la Tele-Oftalmología Escala

Los servicios generaron un rápido impulso, aumentando a una CAGR del 6,85% para 2026-2031, mientras que los productos mantuvieron una ventaja de ingresos del 75,55% en 2025. Las clínicas desglosan cada vez más los diagnósticos, la cirugía y el seguimiento de las ventas de productos, creando ingresos recurrentes por servicios. Las sesiones de tele-oftalmología permiten a los médicos generales clasificar la conjuntivitis o el ojo seco antes de escalar las úlceras complejas. Aunque ninguna plataforma de IA cumple hoy con los estándares de validación, la orientación remota ya reduce los tiempos de espera para derivaciones. La trayectoria sugiere que el mercado de Cuidado Ocular Veterinario continuará desplazándose hacia paquetes combinados de procedimiento más monitoreo.

Los medicamentos siguen siendo la columna vertebral de los ingresos, anclados por el ungüento de ciclosporina y los geles de triple antibiótico registrados bajo 21 CFR Parte 524. El gel regenerativo de Dechra de 2024 añadió un nivel premium que acelera la recuperación corneal y reduce las tasas de cirugía. Los instrumentos e implantes siguen siendo un nicho, pero alcanzan precios elevados debido a la ingeniería de precisión. Los dispositivos de diagnóstico, como los tonómetros de rebote, ahora ocupan los mostradores de recepción en las clínicas convencionales, reduciendo el embudo de derivación y aumentando las tasas de captura de procedimientos dentro de las prácticas primarias.

Por Tipo de Animal: La Uveítis Equina Impulsa los Precios Premium

Los perros representaron el 50,53% de los ingresos de 2025, reflejando tanto el dominio poblacional como una predisposición genética a las cataratas y la queratoconjuntivitis seca. Sin embargo, el crecimiento más rápido se encuentra en los casos equinos, donde los implantes supracoroidales de ciclosporina alcanzan más de USD 2.000 por ojo. Los propietarios de caballos de rendimiento aceptan estos costos para preservar sus carreras deportivas. Los gatos añaden volumen con conjuntivitis viral y secuestro corneal, pero los precios más bajos limitan el valor de la categoría. Los conejos exóticos de nicho y las aves crecen lentamente a medida que las clínicas urbanas añaden líneas de servicio para pequeños mamíferos.

Los perros mantendrán su importancia en el mercado masivo, aunque los caballos añaden dólares desproporcionados por procedimiento. A medida que la investigación con células madre madure, las terapias premium pueden migrar primero a las derivaciones equinas y luego filtrarse a la práctica canina. Las clínicas que desarrollan experiencia en animales mixtos obtienen una cobertura frente a las fluctuaciones de la demanda dentro de cualquier grupo de especies individual.

Por Aplicación: Las Úlceras Corneales se Benefician de la Innovación Regenerativa

La queratoconjuntivitis seca aún lideró con una participación del 32,15% en 2025, gracias a la terapia farmacológica crónica. Sin embargo, las úlceras corneales registran la CAGR más rápida del 7,82% porque el entrecruzamiento regenerativo, los injertos amnióticos y el plasma rico en plaquetas acortan la cicatrización. Las clínicas que monetizan estas técnicas capturan nuevos ingresos al tiempo que reducen las visitas repetidas por medicamentos. El glaucoma mantiene urgencia clínica pero conlleva un pronóstico más desfavorable, por lo que la enucleación persiste donde los derivadores láser no están disponibles.

Las innovaciones corneales muestran cómo la investigación puede pasar de los protocolos humanos a las mascotas en 5 años. A medida que la evidencia clínica se consolide, el apoyo al reembolso puede ampliarse, impulsando una expansión aún más fuerte. Las clínicas que dominen el entrecruzamiento ahora establecerán estándares locales antes de que los competidores se pongan al día.

Por Usuario Final: Las Clínicas Democratizan el Acceso a Través de la Adopción de Equipos

Los hospitales veterinarios representaron el 62,52% de las ventas de 2025 porque poseen máquinas de faco y sistemas de tomografía de coherencia óptica, aunque las clínicas generales crecieron un 6,12% anual al adquirir tonómetros de rebote y cámaras de fondo de ojo. Esta democratización reduce los tiempos de espera y captura casos moderados a nivel local. Los centros académicos albergan las imágenes más avanzadas, pero su participación de mercado sigue siendo menor. La tele-oftalmología brinda a las clínicas pequeñas información especializada instantánea, mejorando el triaje de casos y la confianza de los propietarios.

A medida que el tamaño del mercado de Cuidado Ocular Veterinario se expande, los hospitales mantendrán el volumen de cirugías complejas, mientras que las clínicas dominarán el flujo de úlceras rutinarias, queratoconjuntivitis seca y glaucoma temprano. Los proveedores de equipos que ofrezcan arrendamiento y capacitación en línea estarán en posición de ganar compradores por primera vez en prácticas suburbanas.

Análisis Geográfico

América del Norte retuvo el 38,62% de los ingresos globales de 2025, impulsada por densas redes de especialistas y una penetración de seguros para mascotas superior al 25%. El gasto promedio en los Estados Unidos por perro alcanzó USD 598, mientras que el gasto veterinario general cayó un 4% a medida que los propietarios omitían los chequeos rutinarios pero no las cirugías para salvar la vista. Las normas de esterilidad de la FDA implementadas en 2024 otorgan a los estándares farmacéuticos de los Estados Unidos una influencia global desproporcionada. Canadá y México se expanden de manera constante, aunque las escaseces rurales de especialistas reflejan las del cinturón agrícola de los Estados Unidos.

Asia-Pacífico registra la CAGR más rápida del 6,22% hasta 2031. Los solteros urbanos y los adultos mayores de China impulsan la adopción de animales de compañía, aunque la atención sigue siendo céntrica en las ciudades. La sociedad envejecida de Japón valora la compañía de las mascotas, canalizando el gasto hacia cirugías avanzadas. Australia se beneficia de una alta adopción de seguros y una regulación alineada con la Unión Europea para dispositivos importados. India y Corea del Sur atraen capital privado para construir cadenas de múltiples ubicaciones que incorporan consultorios de oftalmología. Los oftalmólogos certificados siguen siendo escasos, por lo que los láseres simplificados y la tutoría remota ganan terreno.

Europa ofrece una demanda madura, con Alemania, el Reino Unido y Francia liderando la densidad de especialistas. La Agencia Europea de Medicamentos agiliza las aprobaciones transfronterizas, aunque Europa del Este enfrenta brechas de personal. La combinación de planes de seguro de por vida y de tiempo limitado del Reino Unido afecta la consistencia del reembolso. En Oriente Medio y África, solo los Emiratos Árabes Unidos y Sudáfrica albergan centros de derivación de tamaño considerable, mientras que Brasil y Argentina en América Latina crecen pero luchan con la volatilidad cambiaria y los aranceles de importación.

Panorama Competitivo

El mercado de cuidado ocular veterinario está moderadamente fragmentado. Zoetis, Elanco y Dechra anclan las carteras de medicamentos, mientras que innovadores de nicho como Tarsus transfieren moléculas oftálmicas humanas a las mascotas. La adquisición de Dechra de las marcas oculares de Novartis y el lanzamiento del Gel Remend ilustran cómo los actores establecidos añaden activos regenerativos. Bausch + Lomb y Alcon venden instrumentos adaptados, aunque su presencia veterinaria sigue siendo secundaria a las líneas humanas. Covetrus combina el suministro de productos con software que registra imágenes de fondo de ojo directamente en los registros de la práctica.

Los especialistas en equipos Topcon, Eickemeyer y Neogen compiten en interfaz intuitiva y precio para asegurar compradores de clínicas por primera vez. Las empresas emergentes de tele-oftalmología Vetster y Pawp persiguen modelos de suscripción, pero las brechas de validación de la IA retrasan la clasificación totalmente automatizada. Los centros académicos licencian patentes de células madre a empresas derivadas de biotecnología, aunque la ambigüedad biológica de la FDA disuade el crecimiento a escala de capital de riesgo. Los consolidadores de prácticas corporativas ahora negocian contratos de compra grupal que combinan tonómetros con almacenamiento de imágenes en la nube, elevando las barreras de entrada para los pequeños proveedores.

Los actores establecidos que integran medicamentos, dispositivos y consultas digitales bajo una sola marca pueden construir ecosistemas sólidos. Mientras tanto, la escasez de oftalmólogos certificados sostiene las tarifas profesionales premium, lo que lleva a los fabricantes de equipos a diseñar plataformas que permitan el trabajo láser supervisado por médicos generales.

Líderes de la Industria de Cuidado Ocular Veterinario

Bausch & Lomb Incorporated

Innovacyn, Inc.

Zoetis

Dechra Pharmaceuticals, PLC

Elanco

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: HICC Pet lanzó un Gel de Higiene Oral sin enjuague y un Gel de Alivio Ocular basados en ácido hipocloroso para simplificar las rutinas de higiene en el hogar.

- Mayo de 2025: El Centro de Salud Veterinaria de la Universidad Estatal de Kansas ofreció exámenes oculares gratuitos a animales de servicio elegibles, ampliando el acceso para perros de trabajo.

Alcance del Informe del Mercado Global de Cuidado Ocular Veterinario

Dentro del alcance del informe, el mercado de cuidado ocular veterinario incluye productos y servicios con diversas aplicaciones, desde la limpieza de los ojos de las mascotas hasta la mejora de su visión. Estos productos y servicios están destinados a tratar diversos trastornos oculares, incluidas cataratas, glaucoma y enfermedades infecciosas.

El mercado de cuidado ocular veterinario está segmentado por producto y servicio, tipo de animal, aplicación, usuario final y geografía. Por productos y servicios, el mercado está segmentado en Productos (medicamentos oftálmicos, instrumentos quirúrgicos, dispositivos de diagnóstico e imágenes, e implantes y desechables oculares), Servicios (servicios quirúrgicos oftálmicos, servicios de imágenes de diagnóstico, tele-oftalmología y consulta, y servicios de atención postoperatoria). Por tipo de animal, el mercado está segmentado en perros, gatos, caballos y otros animales. Por aplicación, el mercado está segmentado en queratoconjuntivitis seca, conjuntivitis, úlceras e lesiones corneales, glaucoma, uveítis y trastornos retinianos, y otros. Por usuario final, el mercado está segmentado en hospitales veterinarios, clínicas veterinarias e institutos académicos y de investigación. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias del mercado para 17 países en las principales regiones del mundo. El informe ofrece el valor de mercado (en USD) para los segmentos anteriores.

| Producto | Medicamentos Oftálmicos |

| Instrumentos Quirúrgicos | |

| Dispositivos de Diagnóstico e Imágenes | |

| Implantes y Desechables Oculares | |

| Servicios | Servicios Quirúrgicos Oftálmicos |

| Servicios de Imágenes de Diagnóstico | |

| Tele-Oftalmología y Consulta | |

| Servicios de Atención Postoperatoria |

| Perros |

| Gatos |

| Caballos |

| Otros Animales |

| Queratoconjuntivitis Seca (Ojo Seco) |

| Conjuntivitis |

| Úlceras e Lesiones Corneales |

| Glaucoma |

| Uveítis y Trastornos Retinianos |

| Otros |

| Hospitales Veterinarios |

| Clínicas Veterinarias |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Productos y Servicios | Producto | Medicamentos Oftálmicos |

| Instrumentos Quirúrgicos | ||

| Dispositivos de Diagnóstico e Imágenes | ||

| Implantes y Desechables Oculares | ||

| Servicios | Servicios Quirúrgicos Oftálmicos | |

| Servicios de Imágenes de Diagnóstico | ||

| Tele-Oftalmología y Consulta | ||

| Servicios de Atención Postoperatoria | ||

| Por Tipo de Animal | Perros | |

| Gatos | ||

| Caballos | ||

| Otros Animales | ||

| Por Aplicación | Queratoconjuntivitis Seca (Ojo Seco) | |

| Conjuntivitis | ||

| Úlceras e Lesiones Corneales | ||

| Glaucoma | ||

| Uveítis y Trastornos Retinianos | ||

| Otros | ||

| Por Usuario Final | Hospitales Veterinarios | |

| Clínicas Veterinarias | ||

| Institutos Académicos y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Cuidado Ocular Veterinario para 2031?

Se prevé que el mercado alcance USD 11,32 mil millones en 2031 a una CAGR del 5,53%.

¿Qué categoría de producto tiene la mayor participación actualmente?

Los medicamentos oftálmicos y productos relacionados representaron el 75,55% de los ingresos de 2025.

¿Qué grupo de animales está creciendo más rápido en el gasto en cuidado ocular?

Se espera que los caballos registren una CAGR del 6,75% hasta 2031, impulsada por los tratamientos para la uveítis recurrente.

¿Por qué las clínicas están adoptando tonómetros de rebote?

Los dispositivos permiten a los médicos generales detectar el glaucoma rápidamente, reduciendo las derivaciones y ampliando la atención interna.

¿Cómo afecta la escasez de especialistas al crecimiento del mercado?

La disponibilidad limitada de oftalmólogos aumenta los tiempos de espera e impulsa la inversión en tele-oftalmología y equipos quirúrgicos simplificados.

¿Qué cambio regulatorio afecta más a los nuevos medicamentos oftálmicos?

La guía de la FDA emitida en 2024 exige esterilidad de grado inyectable para todas las formulaciones líquidas, lo que eleva los costos de desarrollo.

Última actualización de la página el: