Tamaño y Participación del Mercado Inmobiliario Residencial de México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

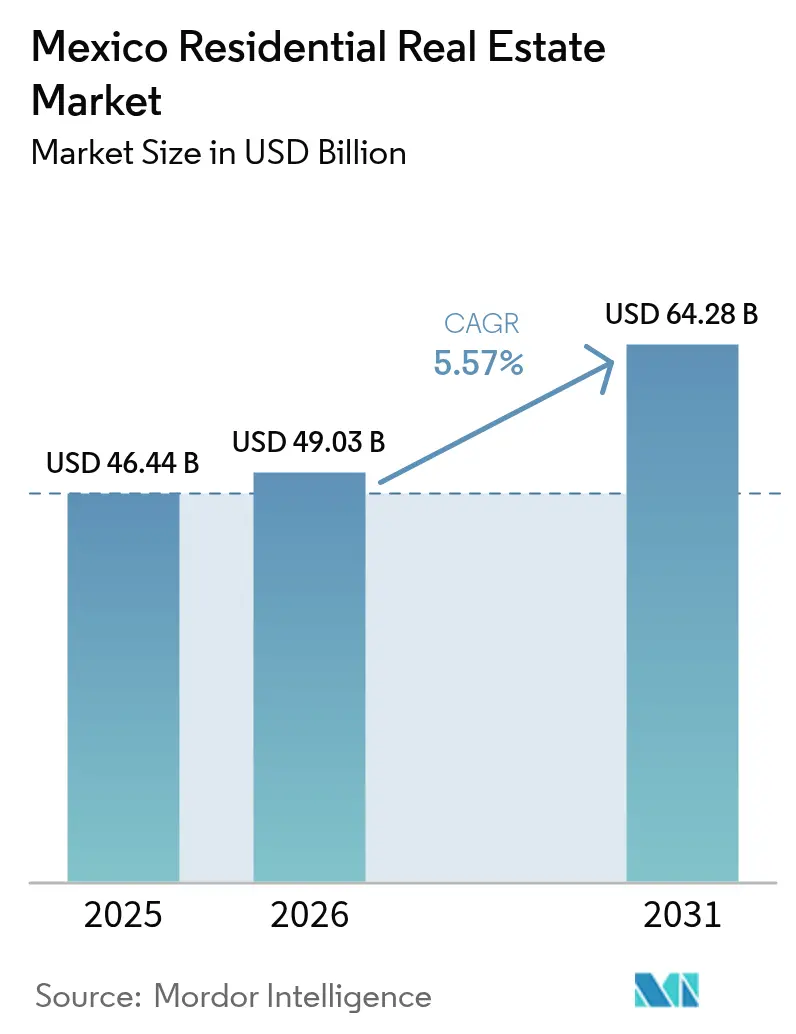

| Tamaño del mercado en el año base (2025) | 46.44 Mil millones de dólares |

| Tamaño del Mercado (2026) | 49.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 64.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.57% CAGR |

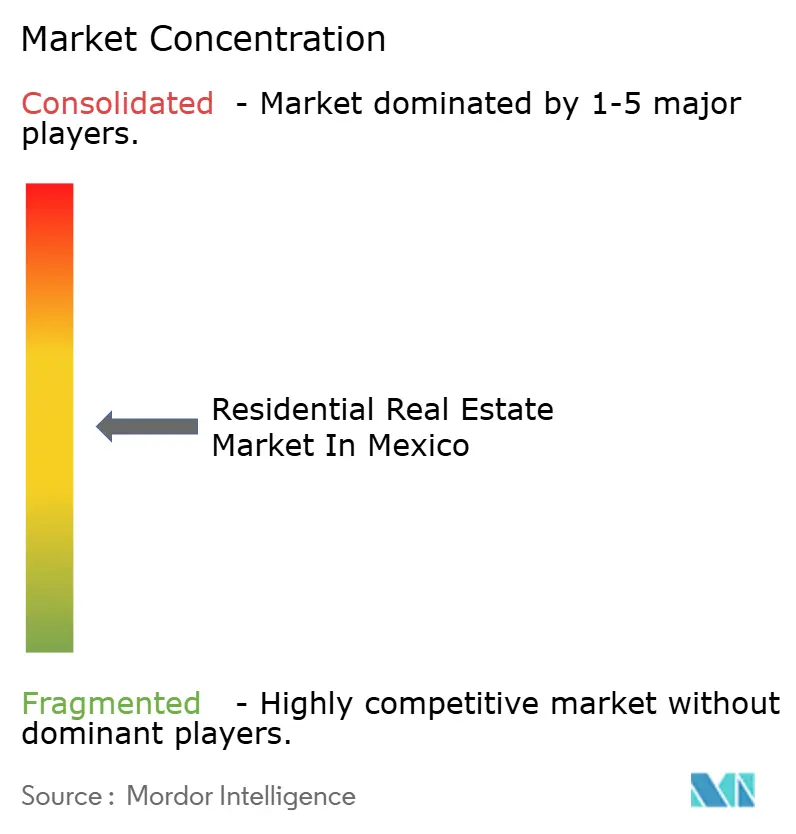

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario Residencial de México por Mordor Intelligence

El tamaño del Mercado Inmobiliario Residencial de México en 2026 se estima en USD 49,03 mil millones, con un crecimiento respecto al valor de 2025 de USD 46,44 mil millones y proyecciones para 2031 que muestran USD 64,28 mil millones, creciendo a una CAGR del 5,57% durante el período 2026-2031. La sólida formación de hogares, las reformas al financiamiento respaldadas por el gobierno y las ganancias en empleo impulsadas por el nearshoring están reforzando colectivamente la demanda a pesar de los obstáculos en los costos de construcción. El Programa Nacional de Vivienda de la presidenta Claudia Sheinbaum, respaldado por MXN 600 mil millones (USD 32,4 mil millones) en gasto federal, está orientado a inyectar 1 millón de nuevas viviendas, fortaleciendo las cadenas de suministro de vivienda asequible. Las iniciativas paralelas del INFONAVIT y la CONAVI están ampliando el acceso al crédito mediante esquemas de renta con opción a compra y deducciones salariales con topes, fomentando tanto la adquisición como el arrendamiento. Los desarrolladores se están consolidando para escalar la producción, mientras que los proyectos verticales en la Ciudad de México, Monterrey y Guadalajara están redefiniendo los modelos de vida urbana.

Conclusiones Clave del Informe

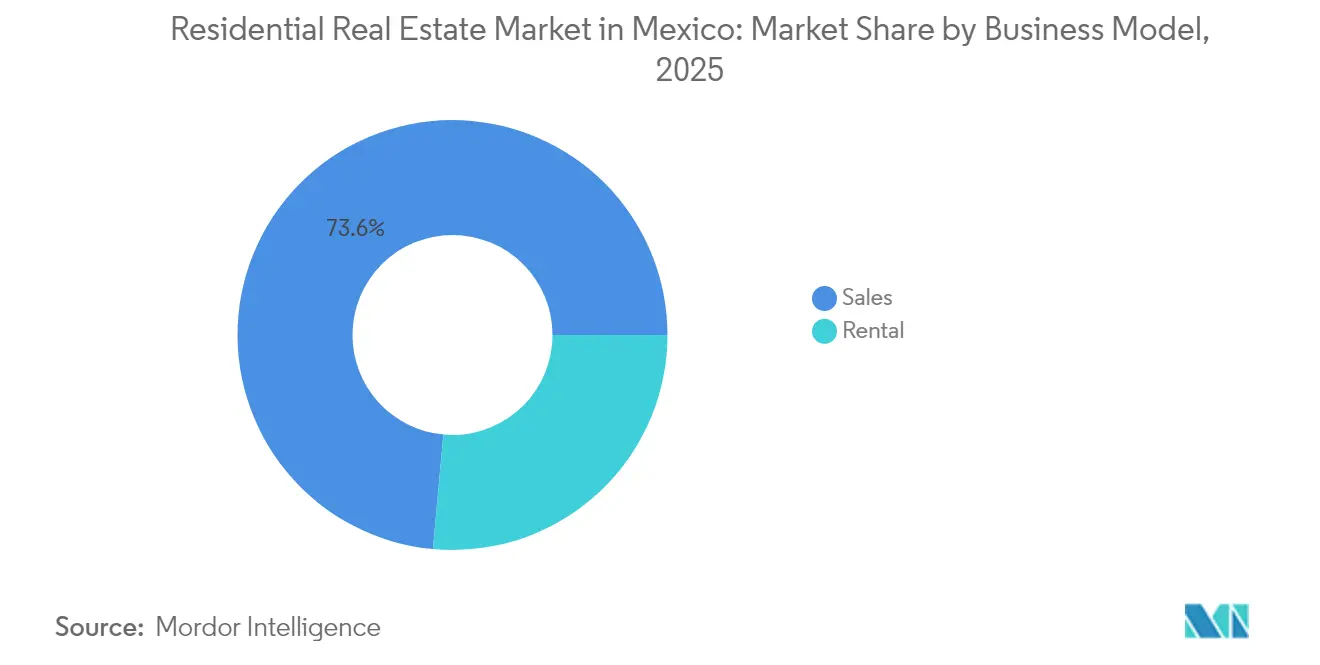

- Por modelo de negocio, las ventas representaron el 73,55% de la participación del mercado inmobiliario residencial de México en 2025, mientras que el segmento de arrendamiento tiene un pronóstico de registrar la CAGR más rápida del 5,93% hasta 2031.

- Por tipo de propiedad, los departamentos y condominios captaron el 62,85% de los ingresos en 2025; se proyecta que las villas y casas en terreno se expandan a una CAGR del 6,02% hasta 2031.

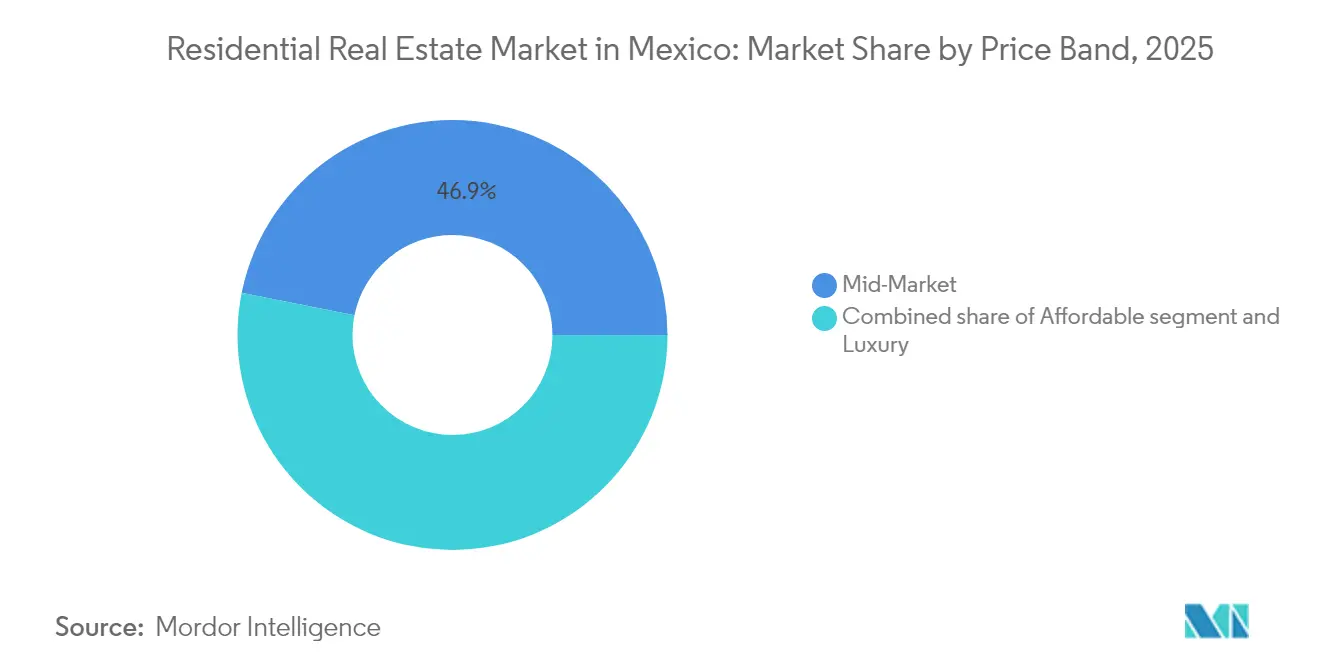

- Por rango de precio, las viviendas de mercado medio representaron el 46,85% del tamaño del mercado inmobiliario residencial de México en 2025, mientras que las viviendas de lujo avanzan a una CAGR del 6,28% hasta 2031.

- Por modalidad de venta, el segmento secundario representó el 54,05% del tamaño del mercado inmobiliario residencial de México en 2025 y está creciendo a una CAGR del 6,17% hasta 2031.

- Por estado, la Ciudad de México lideró con una participación del 30,35% en el mercado inmobiliario residencial de México en 2025; se espera que Querétaro registre la CAGR más alta del 6,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Inmobiliario Residencial de México

Análisis del Impacto de los Impulsores*

| Impulsores | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Déficit habitacional persistente que sostiene la demanda residencial a largo plazo | +1.8% | Nacional, concentrado en centros urbanos | Largo plazo (≥ 4 años) |

| Programas gubernamentales de financiamiento habitacional que mejoran la asequibilidad y el acceso | +1.5% | Nacional, con prioridad en zonas marginadas | Mediano plazo (2-4 años) |

| Expansión de la clase media que impulsa la demanda de vivienda media y premium | +1.2% | Áreas metropolitanas de Ciudad de México, Monterrey y Guadalajara | Largo plazo (≥ 4 años) |

| Desarrollo de infraestructura urbana que crea nuevos corredores de crecimiento residencial | +0.8% | CDMX, Nuevo León, Jalisco, Querétaro | Mediano plazo (2-4 años) |

| Preferencia creciente por vivienda vertical y en fraccionamientos cerrados en zonas urbanas densas | +0.6% | Principales áreas metropolitanas y ciudades satélite | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Déficit Habitacional Persistente que Sostiene la Demanda Residencial a Largo Plazo

La escasez estructural de aproximadamente 9 millones de unidades en México mantiene la demanda elevada en todos los niveles de ingreso. Más del 57,3% del inventario actual sigue siendo de autoconstrucción, lo que revela amplias brechas de calidad. Los trabajadores que ganan entre uno y dos salarios mínimos —aproximadamente 7,3 millones de personas— enfrentan las mayores barreras de acceso, lo que llevó al INFONAVIT a lanzar Infonavit Constructora S.A. de C.V. en 2025 para iniciar 20.000 viviendas en ubicaciones céntricas. Este impulso a la oferta, combinado con subsidios federales, debería acelerar las entregas y aliviar la presión del rezago[1]Diego Prieto, "Encuesta Nacional de Vivienda 2024," Instituto Nacional de Estadística y Geografía, inegi.org.mx.

Programas Gubernamentales de Financiamiento Habitacional que Mejoran la Asequibilidad y el Acceso

Las reformas de febrero de 2025 congelaron los saldos de 2 millones de hipotecas vigentes, establecieron un tope del 20% en las deducciones salariales para créditos y del 30% para arrendamiento, e introdujeron el arrendamiento social que convierte los pagos de renta en patrimonio. El esquema FOVISSSTE-INFONAVIT Unidos ahora permite a los trabajadores del sector público y privado combinar créditos, elevando el poder adquisitivo conjunto. El mandato de la CONAVI para 2025 financia 100.000 nuevas viviendas y 100.000 mejoras en 1.345 municipios, con un 20% reservado para arrendamiento asequible. Estas medidas reducen colectivamente las barreras de entrada y reconfiguran las preferencias de tenencia[2]Alejandro Murat, "Reformas a la Ley del INFONAVIT 2025," Diario Oficial de la Federación, dof.gob.mx.

Expansión de la Clase Media que Impulsa la Demanda de Vivienda Media y Premium

Las remesas alcanzaron USD 63 mil millones en 2024, ampliando los presupuestos de los hogares justo cuando la relocalización manufacturera expande el empleo asalariado. Las viviendas de nivel medio conservan el mayor grupo de compradores, aunque el inventario de lujo crece más rápido debido a la depreciación del peso, lo que atrae a inversores extranjeros. Los fraccionamientos cerrados verticales con amenidades integradas satisfacen las expectativas de seguridad y estilo de vida de una creciente cohorte profesional, particularmente a lo largo del corredor Ciudad de México-Monterrey-Guadalajara.

Desarrollo de Infraestructura Urbana que Crea Nuevos Corredores de Crecimiento Residencial

Proyectos como el Tren Maya y el Corredor Interoceánico están abriendo regiones desatendidas, mientras que el DistritoTec en Monterrey demuestra cómo la coordinación público-privada puede revitalizar los núcleos urbanos. El despliegue de ciudades inteligentes en Ciudad de México, Guadalajara y Monterrey está incorporando sistemas de control de tráfico y calidad del aire basados en IoT para mejorar la habitabilidad. La agilización de los trámites municipales —con el objetivo de reducirlos de 2,6 años a 127 requisitos— debería estimular aún más la velocidad del desarrollo de proyectos.

Análisis del Impacto de las Restricciones*

| Restricciones | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de construcción impulsados por la inflación, la dependencia de importaciones y las interrupciones en la cadena de suministro | -1.1% | Nacional, particularmente en regiones fronterizas | Corto plazo (≤ 2 años) |

| Procesos de obtención de permisos prolongados y marcos regulatorios fragmentados que retrasan la ejecución de proyectos | -0.9% | Niveles estatal y municipal en todo el país | Mediano plazo (2-4 años) |

| Volatilidad macroeconómica y fluctuaciones del peso que afectan la asequibilidad y la confianza de la inversión extranjera | -0.7% | Nacional, con mayor impacto en regiones turísticas y fronterizas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Construcción Impulsados por la Inflación, la Dependencia de Importaciones y las Disrupciones en la Cadena de Suministro

Los posibles aranceles del 25% de EE. UU. al acero y cemento amenazan los precios de los insumos para los constructores que dependen del comercio transfronterizo. Aunque productores como Cemex registraron un crecimiento del 6% en ventas netas y ganancias del 14% en EBITDA en 2024, los presupuestos de los proyectos siguen siendo sensibles al traspaso del tipo de cambio y a los retrasos en los envíos. La Reforma de Subcontratación de 2021 también incrementa los costos de cumplimiento, pero mejora las protecciones laborales, equilibrando las cargas de costos con los beneficios sociales.

Procesos de Obtención de Permisos Prolongados y Marcos Regulatorios Fragmentados que Retrasan la Ejecución de Proyectos

Los desarrolladores deben navegar por códigos municipales dispares que abarcan zonificación, medio ambiente y servicios públicos, lo que frecuentemente extiende los plazos más allá de la viabilidad financiera. La ley de licenciamiento de agentes de Jalisco de 2023 señala avances hacia la estandarización profesional, aunque los debates constitucionales retrasan su adopción. La Ley General de Mejora Regulatoria de 2018 y la plataforma SINAGER ofrecen plantillas de procesos, pero el cumplimiento subnacional aún representa el 3,4% del PIB en costos regulatorios[3]Roberto Salcedo Aquino, "Costo Regulatorio y Tramitología en la Construcción 2024," Secretaría de la Función Pública, gob.mx.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Negocio: El Impulso del Arrendamiento Crece en una Cultura Dominada por la Propiedad

Las ventas retuvieron una participación del 73,55% en el mercado inmobiliario residencial de México en 2025, reflejando las arraigadas aspiraciones de propiedad y las líneas de crédito respaldadas por subsidios. El segmento de arrendamiento, sin embargo, está preparado para una CAGR del 5,93% hasta 2031 a medida que el arrendamiento social se expande y las plataformas digitales agilizan los listados. El programa piloto de renta con opción a compra del INFONAVIT vincula la renta mensual con la adquisición eventual de patrimonio, combinando flexibilidad con objetivos de tenencia a largo plazo. Un mayor inventario de arrendamiento mejora la movilidad de los jóvenes profesionales que afluyen a los polos de nearshoring, mejorando la eficiencia del mercado laboral.

Las viviendas de reventa secundaria apoyan aún más la liquidez, ya que muchos hogares prefieren unidades listas para habitar en zonas bien servidas. No obstante, el impulso constructivo del gobierno traerá nuevo inventario al mercado, equilibrando gradualmente la mezcla. Los sistemas PropTech de selección de inquilinos y firma electrónica también están reduciendo los tiempos de vacancia para los arrendadores, subrayando los vientos de cola estructurales del segmento de arrendamiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por Tipo de Propiedad: El Inventario Vertical Domina aunque las Viviendas en Terreno se Aceleran

Los departamentos y condominios aseguraron el 62,85% de la participación del mercado inmobiliario residencial de México en 2025, ya que las regulaciones de densidad y la escasez de suelo canalizaron el capital hacia formatos en altura. Los complejos de torres integran áreas verdes, comercio y nodos de coworking, satisfaciendo los estándares de estilo de vida moderno. Las villas y casas en terreno, aunque de menor tamaño hoy en día, están proyectadas para una CAGR del 6,02% debido a la expansión de los presupuestos de la clase media y las preferencias por espacios al aire libre en el período pospandemia.

Las comunidades cerradas híbridas que combinan torres y casas adosadas ilustran cómo los desarrolladores optimizan las huellas de construcción mientras atienden a diversas estructuras familiares. El énfasis del gobierno en ubicaciones bien situadas con conexiones de transporte sigue favoreciendo el relleno vertical, aunque las parcelas suburbanas en Querétaro y Mérida están ganando tracción para proyectos de vivienda horizontal en venta.

Por Rango de Precio: Repunte del Lujo en Medio del Liderazgo en Escala del Mercado Medio

Las unidades de rango medio captaron el 46,85% del tamaño del mercado inmobiliario residencial de México en 2025 al atender a hogares que perciben múltiples salarios mínimos. La liquidez potenciada por remesas y los techos de crédito del INFONAVIT sostienen este núcleo central. Por su parte, el segmento de lujo está en camino de alcanzar una CAGR del 6,28%, impulsado por la afluencia de expatriados y compradores con dólares que aprovechan los descuentos cambiarios. Los centros turísticos costeros y el distrito Polanco de la Ciudad de México encabezan la absorción de alto nivel, con amenidades de conserjería y diseños certificados ESG que diferencian los proyectos.

El inventario asequible sigue siendo insuficiente después de que las viviendas por debajo de MXN 550.000 cayeron del 51% al 15% de la producción entre 2016 y 2024. La fusión Vinte-Javer apunta explícitamente a esta brecha, planeando unidades desde MXN 500.000 (USD 27.000) en adelante, mientras aprovecha el respaldo del IFC para mantener márgenes viables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por Modalidad de Venta: Los Listados Secundarios Prosperan mientras se Reducen los Proyectos de Obra Nueva

Las transacciones de reventa representaron el 54,05% de la participación del mercado inmobiliario residencial de México en 2025 y probablemente registrarán una CAGR del 6,17% dados los cierres más rápidos y la familiaridad con la valuación bancaria. Las compras de remesas en efectivo favorecen las propiedades existentes en barrios consolidados, evitando el riesgo de terminación de la construcción. Las ventas primarias enfrentan costos de materiales crecientes y demoras en permisos, aunque se espera que los bancos de tierras del sector público y los esquemas de construcción directa alivien los cuellos de botella a mediano plazo.

Los desarrolladores que adoptan modelos de preventa por etapas y mecanismos de garantía en fideicomiso están reconstruyendo la confianza de los compradores, especialmente en zonas metropolitanas donde los proyectos estancados alguna vez mermaron la confianza. La simplificación gubernamental de los flujos de aprobación debería acortar eventualmente los ciclos de lanzamiento a entrega, revitalizando la competitividad del mercado primario.

Análisis Geográfico

La Ciudad de México lideró con el 30,35% del tamaño del mercado inmobiliario residencial de México en 2025, aprovechando su economía metropolitana de 30 millones de habitantes y su extensa red de transporte. Los precios elevados en zonas altas impulsan la redensificación vertical, mientras que los incentivos municipales para la vivienda social buscan anclar la asequibilidad dentro del núcleo urbano. La vacancia casi nula en los corredores prime está fomentando la reconversión adaptativa de inventario de oficinas antiguas en apartamentos tipo loft, añadiendo profundidad a las opciones de oferta.

Nuevo León, centrado en Monterrey, se beneficia de los flujos del nearshoring y la revitalización del DistritoTec, que redujeron la vacancia local a un dígito y elevaron los valores de las propiedades. La expansión de la nómina industrial impulsa tanto la demanda de nivel básico como la premium, con ejecutivos transfronterizos que se inclinan por enclaves verticales cerrados similares a los formatos de estilo de vida estadounidenses.

Querétaro es el nodo de crecimiento más rápido con una CAGR proyectada del 6,74% hasta 2031. Su ubicación estratégica en el eje Ciudad de México-Monterrey, además de los clústeres aeroespacial y automotriz, atrae mano de obra calificada. Las reservas de suelo asequible y los ágiles procesos de obtención de permisos están atrayendo a desarrolladores nacionales, con comunidades de usos mixtos que brotan a lo largo de las nuevas carreteras de libramiento.

El ecosistema tecnológico de Guadalajara respalda una absorción constante de condominios de nivel medio-alto, apoyada por las mejoras de ciudad inteligente bajo el programa Ciudad Creativa Digital. Las redes de fibra óptica mejoradas y el inventario de co-living atienden a los segmentos de nómadas digitales, ampliando el atractivo residencial de la ciudad.

Los mandatos gubernamentales garantizan que el financiamiento de la CONAVI llegue a 1.345 municipios, dispersando el desarrollo hacia ciudades secundarias y localidades rurales. Los estados del sureste vinculados al Tren Maya y al Corredor Interoceánico exhiben ahora operaciones especulativas de suelo a medida que los inversores anticipan derramas del turismo y la logística.

Panorama regulatorio

El marco de vivienda y desarrollo residencial de México se sustenta en la Ley de Vivienda. Bajo esta ley, el Ejecutivo Federal establece la política nacional de vivienda a través de SEDATU, con CONAVI ejecutando programas federales de vivienda clave e INSUS liderando la regularización de tierras. Del lado del consumidor, la NOM-247-SE-2021 establece requisitos obligatorios sobre cómo los desarrolladores y proveedores comercializan y publicitan los bienes inmuebles residenciales, lo que eleva las expectativas de cumplimiento en torno a las divulgaciones y las prácticas de venta.

En 2026, la orientación de política se formalizó con la publicación del Programa Nacional de Vivienda (PNV) 2026-2030, alineado con los instrumentos de planeación territorial nacional, incluido el marco de planeación 2026-2030 para el uso del suelo y el desarrollo urbano. En paralelo, la PROY-NOM-007-SEDATU-2024 avanzó en criterios de certificación de habitabilidad de la vivienda, vinculando el acceso a créditos y subsidios respaldados por el gobierno. Esto refuerza la necesidad de que los desarrolladores cumplan con umbrales definidos de habitabilidad y sostenibilidad para participar en los canales de apoyo público.

Análisis de la cadena de valor

La cadena de valor del sector inmobiliario residencial en México abarca el origen y la regularización de la tierra (incluidos los procesos vinculados a INSUS), la planificación y la obtención de permisos a nivel estatal y municipal, el desarrollo y la construcción (desarrolladores, contratistas generales y oficios especializados), y el suministro de materiales (cemento, acero, bloques, cableado y productos de acabado). También incluye la venta y la intermediación (agentes y plataformas digitales), el financiamiento (INFONAVIT, FOVISSSTE, bancos y crédito de desarrolladores) y los servicios postventa (administración de propiedades, mantenimiento y operaciones de instalaciones). La autoproducción sigue siendo un rasgo definitorio, ya que representa el 55.6% de la actividad económica total del sector vivienda, y la actividad de construcción residencial vinculada a la edificación, ampliación y mejora contribuyó con el 68% al PIB de vivienda en 2024, lo que da forma a la demanda de asistencia técnica, venta minorista de materiales y soluciones de construcción incremental junto con el inventario formal entregado por desarrolladores.

Del lado de la oferta, la industria de la construcción de edificios residenciales contaba con 4,857 unidades económicas registradas hasta 2025, concentradas en estados como Jalisco, Yucatán y Nuevo León. La dinámica de costos de insumos sigue siendo un cuello de botella: la inflación de materiales de construcción fue del 3.93% interanual a diciembre de 2025, con aumentos desproporcionados en artículos específicos como alambres (17.4%), nitrógeno/oxígeno (14.6%) y bloques/ladrillos de concreto (7.6%). CMIC también reportó que la construcción de vivienda es el segmento con mayor inflación de materiales dentro de la construcción (4.52% anual a diciembre de 2025). Los programas públicos también están dando forma a la demanda en las etapas iniciales, ya que el programa Vivienda para el Bienestar de CONAVI pasó a la ejecución en 2026 tras los sorteos de asignación de finales de 2025. La meta de construcción de 400,000 viviendas para 2026 concentra las necesidades de compra de materiales clave y capacidad de contratistas, influyendo en los ciclos de adquisición y la disponibilidad de subcontratistas.

Panorama Competitivo

La consolidación en la industria inmobiliaria residencial de México se aceleró cuando la COFECE aprobó la fusión Vinte-Javer en mayo de 2024. El grupo combinado puede entregar 16.000 unidades anuales, anclando ventajas de escala en adquisiciones y banco de tierras. La participación financiera del IFC aporta capital paciente, facilitando una penetración más profunda en los segmentos de precio por debajo de USD 30.000.

El nuevo brazo constructor del INFONAVIT introduce competencia cuasi-pública, particularmente en el segmento de interés social donde los márgenes privados son reducidos. Su primer lote de 20.000 viviendas programado para abril de 2025 podría recalibrar los referentes de precios e impulsar mejoras de eficiencia entre los actores privados.

Grupo ARA retomó proyectos en Puebla, Veracruz y Nayarit tras las interrupciones ocasionadas por el huracán, proyectando un rebote del 80% en los ingresos de Acapulco bajo los paquetes de crédito Línea III. Los constructores regionales más pequeños se están alineando con plataformas PropTech para sus acciones de ventas, aunque los crecientes costos de cumplimiento derivados de la Reforma de Subcontratación podrían impulsar más fusiones o salidas, elevando progresivamente la concentración del mercado.

Líderes de la Industria Inmobiliaria Residencial de México

Ruba Residencial

ARA Consortium

Grupo Jomer

Grupo GP

Grupo GP

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La ejecución de vivienda federal a gran escala crea un espacio blanco abordable en la entrega asequible, el alquiler y los servicios de apoyo a la autoproducción. La agenda de Vivienda para el Bienestar tiene una meta declarada de construcción de 400,000 viviendas para 2026, y el PNV 2026-2030 replantea la política de vivienda para incluir el alquiler, la autoconstrucción y el acceso a la tierra como pilares centrales junto con la propiedad. Esto amplía la combinación de productos y servicios que pueden financiarse o apoyarse a través de canales públicos.

La digitalización es un segundo foco de oportunidad, ya que los participantes del mercado buscan ciclos de venta más rápidos y mejores controles de riesgo bajo procesos locales fragmentados. La expansión del PropTech es visible en movimientos como la adquisición por parte de Habi en marzo de 2026 de la empresa de tecnología para corredores Pulppo, para profundizar las capacidades de intermediación digital en México, complementando la adopción más amplia de herramientas digitales en las operaciones inmobiliarias. A medida que los programas públicos escalan y las expectativas de cumplimiento se endurecen, incluida la NOM-247-SE-2021 para la comercialización, las plataformas y proveedores de servicios que agilizan la documentación, la verificación, la calificación de clientes y la gestión postventa pueden apoyar tanto a los desarrolladores primarios como a los crecientes ecosistemas de reventa y alquiler. Las plataformas que también puedan alinearse con los criterios emergentes de certificación de habitabilidad pueden estar mejor posicionadas para atender proyectos vinculados a los canales de asequibilidad ligados a INFONAVIT y CONAVI.

Desarrollos recientes del sector

- Mayo de 2026: Ruba amplió su huella operativa residencial a 17 ciudades en 13 estados mexicanos, destacando la diversificación geográfica continua por parte de los grandes constructores de vivienda. El movimiento incluye actividad de proyectos en Monterrey, Nuevo León (como Semillero Mediterráneo) desarrollado en asociación con Fraterna, alineando la oferta con los polos de empleo impulsados por el nearshoring y la demanda de formatos de vivienda organizados.

- Julio de 2025: INFONAVIT anunció un aumento en su meta de construcción de vivienda para el sexenio, a 1.2 millones de viviendas, frente a una meta anterior de 500,000 viviendas. El mayor pipeline público refuerza la demanda a largo plazo para desarrolladores, contratistas y proveedores de materiales que puedan entregar a escala y cumplir con los requisitos de los programas vinculados a la asequibilidad.

- Mayo de 2024: COFECE aprobó la fusión entre Vinte y Javer, acelerando la consolidación en el panorama de desarrollo residencial de México. La plataforma combinada fortaleció las ventajas de escala en la reserva de tierras y las adquisiciones, aumentando la presión competitiva sobre constructores más pequeños en los segmentos asequible y de gama media.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado cubre el valor de la actividad de propiedades residenciales en México, incluidas las viviendas que se compran, venden o alquilan, tanto departamentos como casas.

Exclusiones de alcance: No incluye bienes inmuebles comerciales, propiedades industriales ni proyectos de infraestructura pública.

Descripción general de la segmentación

- Por Modelo de Negocio

- Ventas

- Arrendamiento

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Comenzamos construyendo el panorama de oferta y demanda de vivienda en México a partir de conjuntos de datos públicos que son consistentes año tras año, lo que ayuda a evitar sesgos por titulares aislados. Las referencias principales incluyen fuentes como las estadísticas de vivienda, población y construcción del INEGI, las series macroeconómicas y de tasas de interés del Banco de México, los indicadores de programas de vivienda de CONAVI y los datos de originación y desempeño crediticio de INFONAVIT.

Para completar los insumos del modelo, también utilizamos fuentes como las series demográficas y de ingresos de la OCDE y el Banco Mundial, las divulgaciones de registros de propiedad locales y permisos municipales cuando están disponibles, y las series oficiales de inflación y tipo de cambio para la normalización de la moneda. Se utilizan fuentes secundarias generales como presentaciones de empresas cotizadas, presentaciones a inversionistas, sitios web de asociaciones y cobertura de prensa reconocida para verificar la dirección de precios, los lanzamientos y la absorción. Se utiliza selectivamente una suscripción de pago para datos financieros de empresas y noticias, así como una base de datos de patentes para señales de materiales relacionados con la construcción y la vivienda, con el fin de apoyar la validación, y esta lista no es exhaustiva porque se consultaron muchas otras fuentes para la recopilación, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

Para asegurarnos de que el modelo refleje lo que ocurre sobre el terreno, validamos los supuestos mediante entrevistas con expertos y encuestas estructuradas con desarrolladores, corredores, prestamistas, valuadores y asesores de mercado locales. La cobertura se distribuye entre los principales centros de demanda y corredores de oferta en México, de modo que los movimientos de precios, la absorción y el comportamiento de los compradores puedan verificarse de forma cruzada, y luego los hallazgos se utilizan para ajustar las variables donde los datos públicos se actualizan con mayor lentitud.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 12% | |

| Nivel medio: 56% | Líderes funcionales/de unidad: 32% | |

| Actores más pequeños: 16% | Gerentes: 56% |

Dimensionamiento del mercado y pronósticos

El dimensionamiento se construye principalmente mediante un modelo descendente en el que la actividad y el valor de la vivienda se reconstruyen a partir de indicadores a nivel de México, y luego se convierten en valor de mercado utilizando supuestos de precios y combinación de productos. En la práctica, seguimos señales como la formación de hogares y la migración hacia las principales áreas metropolitanas, la originación de hipotecas y la dirección de las tasas de interés, los permisos y las obras de construcción residencial iniciadas, los movimientos del precio por metro cuadrado y la combinación de venta frente a alquiler, ya que estos factores explican la mayor parte del cambio año tras año.

Después de producir el total inicial, se corrobora con aproximaciones ascendentes selectivas, como volúmenes de unidades muestreados por los principales mercados estatales multiplicados por las bandas de precios observadas, y verificaciones de razonabilidad utilizando lanzamientos de proyectos de desarrolladores visibles públicamente. Cuando la visibilidad ascendente es escasa para corredores informales o fragmentados, las brechas se manejan mediante supuestos de penetración que primero se anclan en las series oficiales de vivienda y crédito y luego se ajustan utilizando la retroalimentación de las entrevistas.

Para el pronóstico, se utiliza el análisis de escenarios en torno a la asequibilidad hipotecaria, la presión de los costos de construcción y la demanda impulsada por el empleo (incluida la creación de empleo vinculada al nearshoring), y luego se aplica un análisis de sensibilidad de estilo de regresión simple para mantener el crecimiento ligado a las variables clave. Los resultados finales se producen en USD utilizando una temporalidad de moneda consistente para que la tendencia no se distorsione por fluctuaciones cambiarias de corto plazo.

Validación de datos y ciclo de actualización

Los resultados se verifican en más de un paso para que las discrepancias evidentes no pasen desapercibidas, y buscamos rupturas frente a señales independientes como el crecimiento del financiamiento a la vivienda, la actividad de construcción y las tendencias de precios reportadas. Cuando una variación parece grande, se revisan los supuestos, se prueban los valores atípicos y es posible que se vuelva a contactar a los entrevistados para confirmar si un cambio es real o simplemente una diferencia de temporalidad en los datos disponibles.

Antes de la aprobación final, otro analista revisa la lógica, los insumos y los cálculos para que la estimación sea repetible, y los supuestos principales sean trazables a una fuente o a una verificación de expertos. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por eventos materiales como cambios de política en el financiamiento de la vivienda, shocks de tasas o grandes disrupciones macroeconómicas, y se completa una revisión final previa a la entrega para mantener las cifras actualizadas.

Tamaño del mercado inmobiliario residencial de México según Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para el sector inmobiliario residencial de México pueden parecer muy dispares, principalmente porque los autores no siempre cuentan el mismo conjunto de ingresos ni utilizan la misma temporalidad para los precios y la conversión de moneda. Las diferencias también surgen cuando una estimación se apoya fuertemente en el crecimiento macroeconómico y otra se apoya en la actividad de transacciones de vivienda, que pueden moverse en direcciones diferentes en el mismo año.

Los bienes inmuebles comerciales, las propiedades industriales y las transacciones exclusivamente de terrenos quedan fuera del alcance de Mordor Intelligence, lo que elimina conjuntos de valor adyacentes que algunas publicaciones combinan en un total más amplio de "bienes inmuebles". Las brechas en la tabla también reflejan cómo algunas fuentes aplican una tasa única de crecimiento de precios a nivel nacional a todas las regiones, o utilizan una ventana de pronóstico larga sin volver a verificar la disponibilidad de hipotecas y las condiciones de absorción en los estados clave.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 46.44 mil millones de USD (2025) | |

| Publicación Sectorial A | 13.93 mil millones de USD (2024) | Utiliza un conjunto de valor implícito más pequeño que parece estar más cerca de corredores seleccionados y cohortes de compradores en lugar de una visión nacional completa de ventas y alquileres, y el año base y la temporalidad del tipo de cambio difieren. |

| Editorial Sectorial B | 168.90 mil millones de USD (2025) | Representa un total inmobiliario más amplio que puede incluir categorías no residenciales y valor liderado por terrenos, por lo que la cifra reportada se extiende más allá de las transacciones y alquileres estrictamente residenciales. |

En conjunto, la dispersión se explica principalmente por el alcance y por la forma en que se aplican los niveles de precios en las diferentes regiones y tipos de propiedad. Al mantener los insumos vinculados a la actividad de vivienda observable, las señales de financiamiento y una progresión de precios realista, el tamaño de mercado resultante permanece trazable a impulsores claros y puede repetirse cuando llegan nuevos datos públicos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del sector inmobiliario residencial de México en 2026 y 2031?

El tamaño del mercado inmobiliario residencial de México alcanzó USD 49,03 mil millones en 2026 y se proyecta que llegue a USD 64,28 mil millones en 2031.

¿Qué crecimiento anual se espera hasta 2031?

Se proyecta que el sector registre una CAGR del 5,57%, sostenida por las reformas al financiamiento habitacional y la formación constante de hogares.

¿Qué estado mexicano se expande más rápidamente en ventas de vivienda?

Querétaro está preparado para una CAGR del 6,74% hasta 2031, impulsado por el crecimiento de las industrias aeroespacial y automotriz.

¿Qué impacto tendrá el nuevo brazo constructor del INFONAVIT?

Infonavit Constructora planea 500.000 viviendas de interés social, añadiendo inventario asequible e intensificando la competencia para los desarrolladores privados.

¿Cómo se están gestionando las presiones en los costos de construcción?

Proveedores nacionales como Cemex incrementaron sus ventas netas de 2024 en un 6% a pesar de los riesgos arancelarios, mientras que los constructores optimizan diseños y buscan descuentos por volumen.

Última actualización de la página el: