Tamaño y Participación del Mercado Inmobiliario Residencial de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

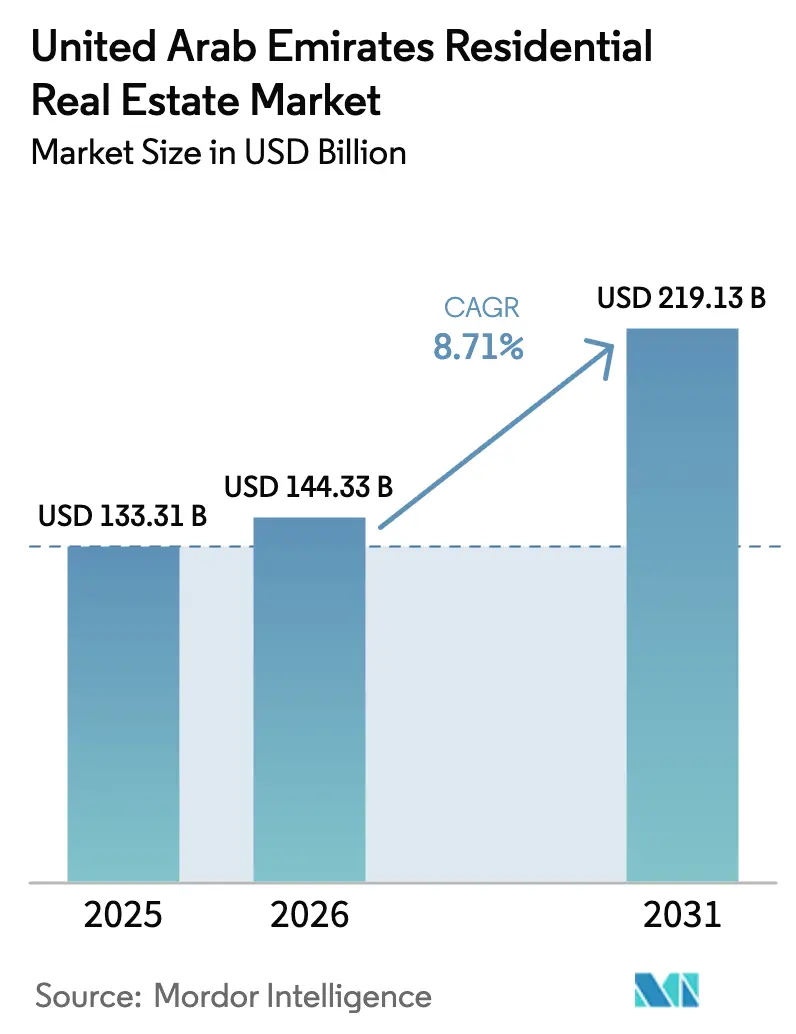

| Tamaño del mercado en el año base (2025) | 133.31 Mil millones de dólares |

| Tamaño del Mercado (2026) | 144.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 219.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.71% CAGR |

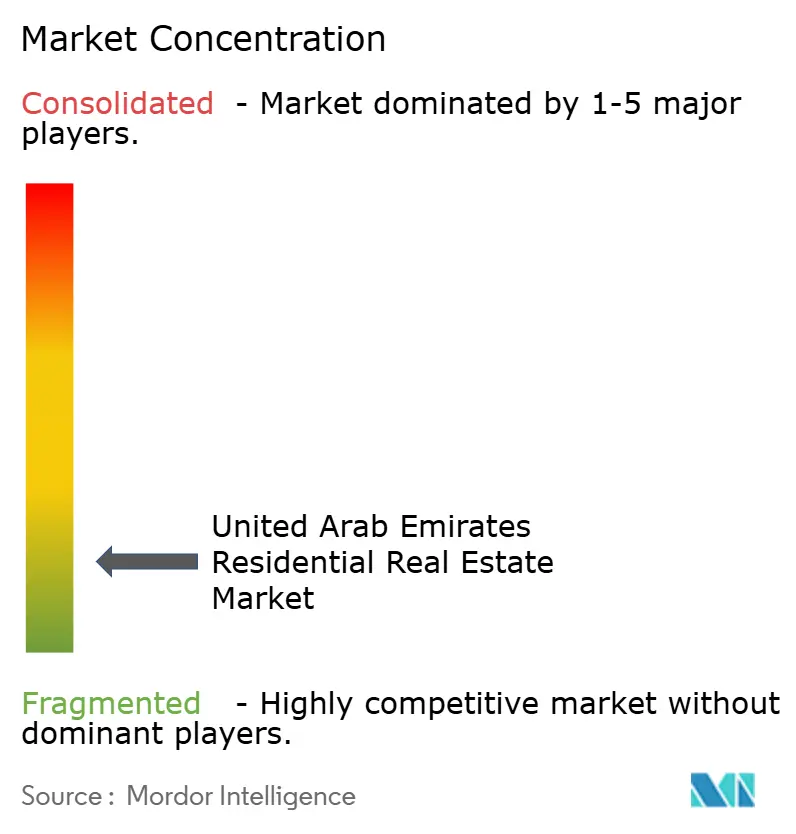

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario Residencial de los Emiratos Árabes Unidos por Mordor Intelligence

El tamaño del mercado inmobiliario residencial de los Emiratos Árabes Unidos se estima en 144,33 mil millones de USD en 2026 y se espera que alcance los 219,13 mil millones de USD en 2031, a una CAGR del 8,71% durante el período de pronóstico (2026-2031). Los sólidos flujos de inversión generados por las reformas de visados, el rápido crecimiento de la población y el gasto sostenido en infraestructura continúan reforzando la demanda en Dubái, Abu Dabi y los emiratos del norte. Las simplificadas normas de la Visa Dorada, los mandatos a gran escala de ciudades inteligentes y una visible cartera de residencias de marca han ampliado la base de compradores, mientras que los saludables rendimientos de alquiler protegen a los propietarios de las fluctuaciones en los costos hipotecarios. Los promotores responden equilibrando la oferta de edificios en altura en los núcleos urbanos con planes maestros orientados a villas en la periferia de la ciudad. Al mismo tiempo, la intensidad competitiva se mantiene moderada, creando espacio para que las empresas medianas apunten a la vivienda asequible y a las comunidades habilitadas por PropTech.

Conclusiones Clave del Informe

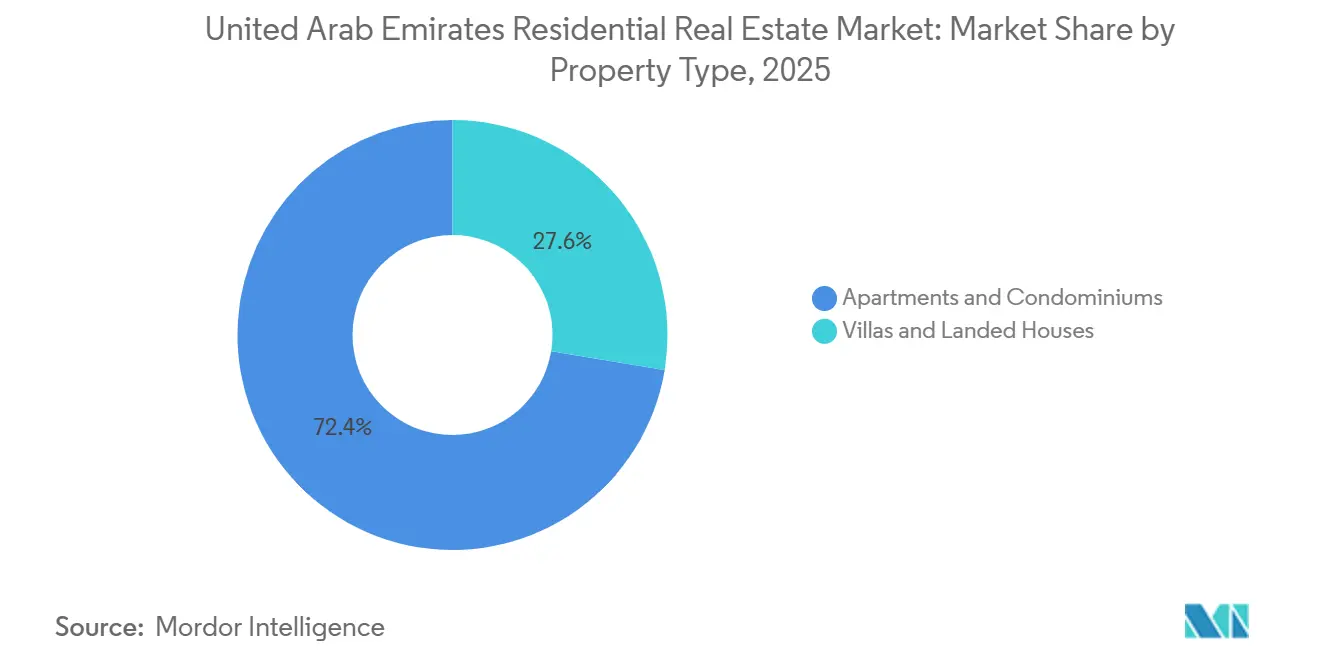

- Por tipo de propiedad, los apartamentos y condominios captaron el 72,40% de la cuota de mercado en 2025, mientras que se prevé que las villas y casas en terreno se expandan a una CAGR del 9,15% hasta 2031.

- Por banda de precio, los listados de mercado medio lideraron con una participación del 46,50% en 2025, pero se prevé que el segmento de lujo registre una CAGR del 10,28% hasta 2031.

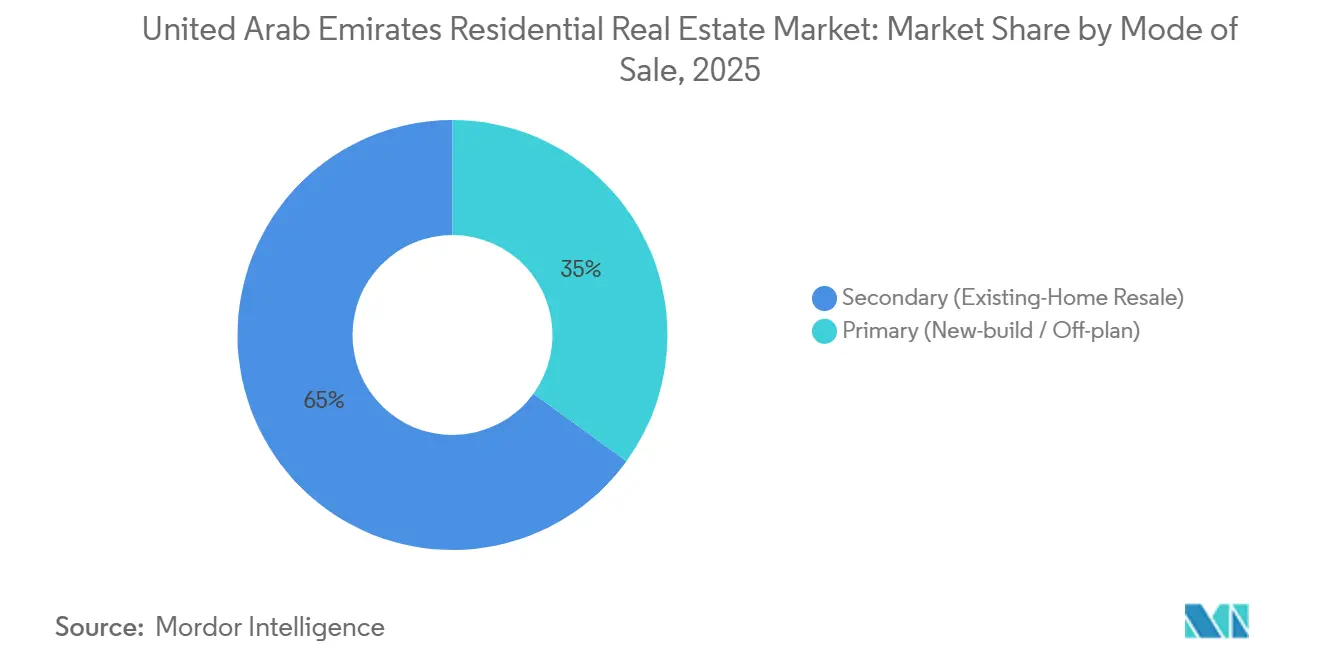

- Por modalidad de venta, las reventas secundarias representaron el 65,00% de las transacciones de 2025, y se espera que las operaciones primarias sobre plano registren una CAGR del 10,89% para 2031.

- Por modelo de negocio, las ventas representaron el 75,00% en 2025, y se espera que los alquileres registren una CAGR del 9,58% para 2031.

- Por emirato, Dubái mantuvo una participación del 44,00% en 2025, mientras que se prevé que Ras Al Khaimah registre una CAGR del 10,36% durante el período de perspectiva.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Inmobiliario Residencial de los Emiratos Árabes Unidos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Reformas de Visados (Visas Doradas y de Jubilación) que Amplían la Base de Compradores | +1.8% | Global, mayor intensidad en Dubái y Abu Dabi | Corto plazo (≤ 2 años) |

| Aumento de Personas con Patrimonio Neto Ultraelevado que Impulsan el Segmento de Lujo | +1.5% | Dubái (Emirates Hills, Palm Jumeirah), Abu Dabi (Isla Saadiyat) | Corto plazo (≤ 2 años) |

| Legado de la Expo 2020 que Estimula la Inmigración a Largo Plazo y la Demanda de Vivienda | +1.2% | Dubái, con efecto secundario en Sharjah | Mediano plazo (2-4 años) |

| Políticas de Trabajo Remoto del CCG que Aumentan la Retención de Inquilinos Expatriados | +1.0% | Dubái, Abu Dabi, Sharjah | Mediano plazo (2-4 años) |

| Mandatos de Hogares Inteligentes en el Plan Maestro Dubái 2040 que Aceleran las Unidades Preparadas para la Tecnología | +0.9% | Dubái, con adopción gradual en Abu Dabi | Largo plazo (≥ 4 años) |

| Centros Logísticos de Comercio Electrónico que Impulsan la Demanda de Villas Periféricas | +0.7% | Dubái Sur, Ras Al Khaimah, Ajman | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reformas de Visados (Visas Doradas y de Jubilación) que Amplían la Base de Compradores

La revisión de 2024 de los criterios de la Visa Dorada redujo el umbral de inversión inmobiliaria de 5 millones de AED a 2 millones de AED, ampliando instantáneamente el grupo elegible para incluir a profesionales en mitad de carrera y propietarios de pequeñas empresas que anteriormente carecían del capital para compras calificadas[1]https://u.ae/en/information-and-services/visa-and-emirates-id/residence-visas/golden-visa. Las visas de jubilación, que requieren 1 millón de AED en propiedades o ahorros, atrajeron a jubilados de Europa y Asia que buscan residencia fiscalmente eficiente, con evidencia anecdótica que sugiere un aumento del 20 al 25 por ciento en las consultas de compradores mayores de 55 años en el primer semestre de 2025. La orientación de la Autoridad Federal de Impuestos que aclara que la propiedad inmobiliaria por sí sola no confiere residencia fiscal —los solicitantes deben pasar 183 días al año en los Emiratos Árabes Unidos— filtró a los inversores especulativos, asegurando que las compras vinculadas a visados se traduzcan en ocupación genuina en lugar de unidades de inversión vacías. Los titulares de visas de trabajo remoto, que deben ganar al menos 3.500 USD al mes, a menudo arriendan en lugar de comprar, pero su presencia estabiliza los mercados de alquiler al ocupar unidades que de otro modo permanecerían vacías durante las caídas estacionales. El entorno regulatorio del Mercado Global de Abu Dabi para trabajadores remotos legitima aún más a este grupo, señalando que las reformas de visados no son medidas de estímulo temporales sino cambios estructurales en la política de residencia.

Aumento de Personas con Patrimonio Neto Ultraelevado que Impulsan el Segmento de Lujo

Los Emiratos Árabes Unidos atrajeron entre 6.700 y 9.800 millonarios en 2024 y principios de 2025, una ola migratoria impulsada por la inestabilidad geopolítica en Europa y Asia, el impuesto cero sobre la renta personal y la proximidad a los mercados emergentes de África y Asia Meridional. Knight Frank registró 435 ventas residenciales que superaron los 10 millones de USD en 2024, con villas en Palm Jumeirah que alcanzaron 14.679 AED por pie cuadrado en transacciones secundarias, el segundo precio más alto por pie cuadrado ese año. Las residencias de marca —propiedades afiliadas a operadores hoteleros como Bulgari, Armani o Four Seasons— captaron primas del 64% en Dubái y del 87% en Abu Dabi sobre propiedades comparables sin marca, lo que refleja la disposición de los compradores a pagar por servicios de conserjería, rendimientos de alquiler garantizados y prestigio de marca[2]https://www.cbre.com/. El promotor 25 Degrees vendió una villa renovada en Palm Jumeirah por 62 millones de AED en 2024, y luego adquirió una parcela sin desarrollar de 90.000 pies cuadrados por 365 millones de AED en junio de 2025, asociándose con Killa Design para entregar unidades de ultra lujo a medida. La resiliencia de este segmento se debe a estrategias de diversificación patrimonial; los compradores con patrimonio neto ultraelevado tratan el sector inmobiliario de Dubái como una cobertura contra la devaluación de la moneda y el riesgo político en sus mercados de origen, priorizando la seguridad de los activos sobre los ingresos por alquiler o la revalorización del capital.

Legado de la Expo 2020 que Estimula la Inmigración a Largo Plazo y la Demanda de Vivienda

La huella física de la Expo 2020 se convirtió en Expo City Dubái, un distrito de uso mixto que apunta a 35.000 residentes para 2030, anclando la demanda de apartamentos de mercado medio y unidades de servicio en un radio de 15 minutos. Las inversiones en infraestructura del evento —30.000 millones de AED en redes de drenaje y 7.000 millones de AED en mejoras de redes inteligentes— redujeron el costo de conectar parcelas de terreno periféricas a los servicios públicos, permitiendo a los promotores lanzar comunidades de villas asequibles en zonas anteriormente subdesarrolladas. La población de Dubái creció a aproximadamente 1.000 residentes por día en 2024, un ritmo sostenido por empresas multinacionales que trasladaron sus sedes regionales para aprovechar la mayor conectividad y el talento de la ciudad. El efecto legado se extiende más allá de la vivienda; los operadores de comercio minorista y hostelería aseguraron arrendamientos a largo plazo en Expo City, creando clústeres de empleo que atraen a profesionales de nivel medio que prefieren la proximidad a los lugares de trabajo frente a los desplazamientos desde barrios consolidados. Esta redistribución espacial fragmenta la demanda, obligando a los promotores a ofrecer servicios diferenciados —salones de trabajo compartido, servicios de transporte, guarderías en el lugar— que anteriormente estaban confinados a los distritos premium.

Políticas de trabajo remoto del CCG que aumentan la retención de inquilinos expatriados

Los países del CCG emplean a 24,6 millones de trabajadores expatriados, que representan el 78% de la fuerza laboral de la región, y las políticas de trabajo remoto introducidas durante la pandemia se han convertido en elementos permanentes en Arabia Saudita, Catar y Kuwait. Los expatriados con base en los Emiratos Árabes Unidos que trabajan para empleadores del CCG ahora pueden mantener la residencia en los Emiratos mientras pasan hasta el 50% de su tiempo en países vecinos, reduciendo la rotación que históricamente afectaba a los registros de inquilinos cuando los empleados se trasladaban para nuevas asignaciones. El Índice de Alquiler Inteligente de Dubái, lanzado en enero de 2025 por el Departamento de Tierras de Dubái, proporciona una referencia transparente de los alquileres en más de 200 comunidades, permitiendo a los propietarios justificar los ajustes de tarifas mientras ofrece a los inquilinos datos para negociar renovaciones, lo que estabiliza la ocupación a expensas del poder de fijación de precios de los propietarios. El Índice de Alquiler de Abu Dabi, introducido en agosto de 2024, limita de manera similar los aumentos anuales, con algunos submercados experimentando un crecimiento trimestral del 1 al 2 por ciento y otros registrando ganancias anuales del 5 al 10 por ciento dependiendo de los desequilibrios entre oferta y demanda. La estrategia de atracción de talento del Ministerio de Recursos Humanos y Emiratización hace hincapié en los roles de la economía del conocimiento —tecnología financiera, inteligencia artificial, biotecnología— que exigen salarios más altos y tenencias más largas, reduciendo la naturaleza transitoria de la fuerza laboral expatriada y apoyando los compromisos de arrendamiento plurianuales.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de las Tasas Hipotecarias que Comprimen la Asequibilidad para los Compradores de Ingresos Medios | -1.3% | Dubái, Abu Dabi, Sharjah | Corto plazo (≤ 2 años) |

| Riesgo de Sobreoferta en la Cartera de Apartamentos en Altura | -1.0% | Dubái (Business Bay, JLT), Abu Dabi (Isla Al Reem) | Corto plazo (≤ 2 años) |

| Volatilidad de los Precios del Petróleo que Limita el Gasto Federal y los Subsidios | -0.8% | Programas federales (Vivienda Sheikh Zayed), Abu Dabi | Mediano plazo (2-4 años) |

| Retrasos en el Registro de Escrituras en los Emiratos del Norte | -0.5% | Sharjah, Ras Al Khaimah, Ajman, Umm Al Quwain | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Tasas Hipotecarias que Comprimen la Asequibilidad para los Compradores de Ingresos Medios

La tasa EIBOR a 3 meses del Banco Central de los Emiratos Árabes Unidos alcanzó el 5,31% en diciembre de 2024, y el EIBOR a 1 año se situó en el 5,09% en noviembre de 2024, empujando las tasas hipotecarias minoristas a un rango del 3,99% al 5,50% en los principales bancos[3]https://www.centralbank.ae/ar/. Las regulaciones sobre la relación deuda-ingresos limitan el servicio mensual de la deuda al 50% de los ingresos brutos, excluyendo efectivamente a los compradores que ganan menos de 15.000 AED al mes de calificar para hipotecas sobre propiedades con precios superiores a 1,5 millones de AED. Damac Properties se asoció con Abu Dhabi Islamic Bank en marzo de 2025 para ofrecer financiación del 35% en la fase de construcción, permitiendo a los compradores diferir los pagos del capital hasta que se alcancen los hitos de construcción, una estructura que mitiga la sensibilidad a las tasas pero concentra el riesgo crediticio en el balance del promotor. Los límites de préstamo sobre valor —80% para ciudadanos de los Emiratos Árabes Unidos en primeras viviendas, 75% para expatriados— requieren pagos iniciales de 300.000 a 500.000 AED en unidades con precio medio, un obstáculo para los profesionales en mitad de carrera cuyas tasas de ahorro van a la zaga de la inflación de los precios inmobiliarios. La interacción entre el aumento de las tasas y el estancamiento del crecimiento de los ingresos sugiere que las presiones sobre la asequibilidad persistirán a menos que los promotores se orienten hacia tamaños de unidades más pequeños o técnicas de construcción modular que reduzcan los costos por unidad sin sacrificar la calidad.

Riesgo de Sobreoferta en la Cartera de Apartamentos en Altura

La cartera de desarrollo de Dubái incluía más de 66.000 unidades de apartamentos programadas para su entrega en 2025, concentradas en Business Bay, Jumeirah Lake Towers y Dubai Marina, submercados donde las tasas de vacancia ya superaban el 10% en edificios seleccionados. La Isla Al Reem y la Isla Saadiyat de Abu Dabi enfrentan de manera similar desafíos de absorción a medida que los promotores se apresuran a completar proyectos iniciados durante el auge de precios de 2021-2023, cuando el impulso de las preventas enmascaraba la fragilidad subyacente de la demanda. Los rendimientos de alquiler en los corredores con sobreoferta se comprimieron al 4-5% bruto, por debajo del 6-7% de retorno que los inversores esperan para justificar la iliquidez y los costos de mantenimiento, lo que llevó a algunos propietarios a ofrecer períodos libres de alquiler o paquetes de mobiliario para asegurar inquilinos. La concentración de capital institucional en los segmentos de edificios en altura —fondos de pensiones, vehículos de fondos soberanos y fondos de inversión inmobiliaria cotizados favorecen las torres con más de 200 unidades por eficiencia operativa— exacerba los desequilibrios de oferta, ya que estos actores priorizan la escala sobre el momento del mercado. Los promotores con carteras diversificadas que incluyen villas y casas adosadas en zonas periféricas enfrentan un menor riesgo de sobreoferta, pero aquellos bloqueados en proyectos de edificios en altura deben navegar un ciclo de absorción plurianual que podría deprimir el poder de fijación de precios y forzar ventas en dificultades si las cancelaciones previas a la entrega se disparan.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: Las Villas Superan a los Apartamentos a Pesar de una Base Menor

Los apartamentos representaron el 72,40% del mercado inmobiliario residencial de los Emiratos Árabes Unidos en 2025, reflejando el horizonte vertical de Dubai Marina, Business Bay y la Isla Al Reem. Sin embargo, se proyecta que las villas registren una CAGR del 9,15% hasta 2031, ya que las familias valoran el espacio exterior privado y los trabajadores remotos buscan oficinas en casa. La oferta de apartamentos se beneficia de una tramitación de permisos más rápida y del acceso a conexiones de metro, aunque las finalizaciones concentradas han reducido los rendimientos en los clústeres con sobreoferta al 4-5%. Las villas alcanzan primas del 15-20% por pie cuadrado en suburbios consolidados como Arabian Ranches, mientras que Dubailand y Ras Al Khaimah ofrecen acabados similares con descuentos del 30-40%, dispersando la demanda.

La comunidad de uso mixto Azizi Milan, valorada en 20.400 millones de USD (75.000 millones de AED), combina torres de 70 pisos con bloques de altura media para captar tanto el apetito inversor como el de los usuarios finales. Emaar lanzó 62 proyectos en 2024, registrando 17.800 millones de USD (65.400 millones de AED) en ventas en 42.000 unidades en construcción. El giro hacia las villas refleja una recalibración del estilo de vida: los compradores pospandemia prefieren jardines y aparcamiento a la proximidad al metro. Los promotores deben sopesar los precios del suelo periférico frente a los costos requeridos de carreteras, servicios públicos y escuelas, un equilibrio más fácil para las empresas con bases de capital sólidas y horizontes a largo plazo.

Por Banda de Precio: El Segmento de Lujo Desafía las Presiones de Asequibilidad

Las viviendas de mercado medio representaron una participación del 46,50% en 2025, atendiendo a expatriados con doble ingreso y compradores por primera vez. Se prevé que el segmento de lujo entregue una CAGR del 10,28% hasta 2031, ya que los inversores con patrimonio neto ultraelevado pagan primas del 64% por residencias de marca en Dubái y del 87% en Abu Dabi. Las viviendas emiratíes financiadas por el gobierno por valor de 1.470 millones de USD (5.400 millones de AED) ubicarán 3.004 hogares para ciudadanos en Latifa City, Al Yalayis y Hatta, aliviando la demanda en el segmento por debajo de los 272.000 USD.

Los promotores de mercado medio como Danube aplican planes de pago posterior a la entrega que difieren el 40-50% del precio hasta la entrega de llaves, proporcionando efectivamente financiación del vendedor. Los compradores de lujo, típicamente con abundante liquidez, eluden por completo las normas de préstamo sobre valor del Banco Central. Los diferentes mecanismos de financiación significan que los dos segmentos rara vez se sustituyen entre sí; alguien que no puede permitirse un apartamento en la marina por 544.000 USD tiende a trasladarse a Sharjah, no a una villa en Palm Jumeirah por 15 millones de USD.

Por Modalidad de Venta: Las Ventas sobre Plano Ganan Terreno con Condiciones Flexibles

Las reventas secundarias captaron el 65,00% de las transacciones en 2025, ya que los compradores valoraban la posesión inmediata y los servicios comunitarios visibles. Se prevé que los volúmenes primarios sobre plano se comporten a una CAGR del 10,89% hasta 2031, ya que los promotores endulzan los acuerdos con pagos basados en hitos, paquetes de mobiliario y rendimientos de alquiler garantizados. Los vendedores que compraron durante la caída de 2017-2019 están saliendo con ganancias del 30-50%, alimentando el inventario de reventa.

Dubai Residential REIT recaudó 583 millones de USD (2.145 millones de AED) en mayo de 2025, ofreciendo un rendimiento líquido del 7,7% frente al 4-5% de los rendimientos de propiedad directa en torres con sobreoferta. Los promotores protegen los flujos de caja exigiendo depósitos del 20-30% y utilizando normas de depósito en garantía que liberan fondos solo con el avance verificado de la construcción. Las cancelaciones aún perjudican más a los compradores que a los promotores, pero regulaciones más estrictas han reducido los fracasos totales de proyectos.

Por Modelo de Negocio: El mercado de alquiler gana impulso

Las ventas aún prevalecieron en 2025 con una participación del 75,00% del tamaño del mercado inmobiliario residencial de los Emiratos Árabes Unidos, producto de la legislación de propiedad libre y los incentivos de residencia. Las ganancias de capital combinadas con los ingresos por alquiler crean un poderoso atractivo para los inversores globales.

Los alquileres avanzan a una CAGR del 9,58% a medida que las subidas de tasas refuerzan los rendimientos. Los alquileres promedio en Dubái subieron un 16% en 2024, y los arrendamientos a corto plazo generaron retornos del 7% en zonas premium. Los índices de alquiler impulsados por inteligencia artificial están incorporando transparencia, lo que a su vez impulsa la participación de propietarios institucionales dentro de la industria inmobiliaria residencial de los Emiratos Árabes Unidos.

Análisis Geográfico

El dominio de Dubái se debe a la continuidad de las políticas, la profundidad de la infraestructura y el Índice de Alquiler Inteligente del Departamento de Tierras de Dubái lanzado en enero de 2025, que proporciona una referencia transparente de alquileres en más de 200 comunidades y estabiliza las negociaciones entre propietarios e inquilinos. La población del emirato alcanzó aproximadamente 3,8 millones en 2024, creciendo a un ritmo de aproximadamente 1.000 residentes por día, un ritmo sostenido por empresas multinacionales que trasladan sus sedes regionales y el legado de la Expo 2020 que convirtió la infraestructura del evento en distritos residenciales y comerciales permanentes. El Plan Maestro Urbano 2040 de Dubái apunta a 5,8 millones de residentes para 2040, exigiendo la preparación para hogares inteligentes en los nuevos desarrollos y reservando el 60% del suelo para parques y espacios verdes, restricciones que empujan a los promotores hacia la densidad vertical y los proyectos de uso mixto que maximizan la eficiencia del suelo. La concentración de residencias de marca —Bulgari, Armani, Four Seasons— alcanza primas del 64% sobre las propiedades sin marca, lo que refleja la disposición de los compradores a pagar por servicios de conserjería y rendimientos de alquiler garantizados. El riesgo de sobreoferta persiste en Business Bay y Jumeirah Lake Towers, donde 66.000 unidades de apartamentos estaban programadas para su entrega en 2025, aunque las comunidades de villas en Dubai Hills Estate y Arabian Ranches mantienen una ocupación superior al 95% debido a la oferta limitada y la demanda de compradores familiares.

El mercado de Abu Dabi se beneficia del capital soberano y la planificación urbana a largo plazo; Aldar Properties se asoció con Mubadala en septiembre de 2024 en múltiples empresas conjuntas que superan los 30.000 millones de AED en valor bruto de desarrollo, incluidos desarrollos en islas y distritos de uso mixto en la Isla Saadiyat. La Autoridad de Vivienda de Abu Dabi lanzó un Índice de Alquiler en agosto de 2024, limitando los aumentos anuales de alquiler y proporcionando a los propietarios justificaciones basadas en datos para los ajustes de tarifas, un equilibrio que estabiliza la ocupación al tiempo que preserva los retornos de los propietarios. El paquete de beneficios de vivienda de 6.750 millones de AED del emirato anunciado a principios de 2025 priorizó las exenciones de reembolso de préstamos para personas mayores y jubilados de bajos ingresos, señalando un giro hacia el alivio focalizado en lugar de subsidios de base amplia. Las residencias de marca en Abu Dabi alcanzan primas del 87%, las más altas de los Emiratos Árabes Unidos, impulsadas por la escasez; existen menos de 10 proyectos de marca en comparación con más de 30 en Dubái, creando poder de fijación de precios para los promotores que aseguran asociaciones con operadores hoteleros. Modon, un promotor maestro de Abu Dabi, se convirtió en la primera empresa inmobiliaria de los Emiratos Árabes Unidos en comprometerse con el acero verde en diciembre de 2024, asociándose con EMSTEEL para obtener acero de bajo carbono producido con hidrógeno renovable certificado, un movimiento que se alinea con la Estrategia de Cero Emisiones Netas 2050 de los Emiratos Árabes Unidos y posiciona a Modon como líder en sostenibilidad.

Sharjah, Ras Al Khaimah y los emiratos del norte captan a compradores que no pueden permitirse los precios de Dubái y Abu Dabi, aunque los retrasos en el registro de escrituras y las limitadas zonas de propiedad libre restringen la participación extranjera. El departamento de tierras de Sharjah enfrentó un retraso en 2024 y 2025, con algunas transacciones que requerían de cuatro a seis semanas para la documentación final, en comparación con las liquidaciones electrónicas el mismo día en Dubái. El Consejo Ejecutivo de Sharjah aprobó concesiones de terreno para 2.000 beneficiarios en febrero de 2025 —1.200 parcelas residenciales y 800 parcelas de inversión— aunque los procesos de verificación manual retrasan la transferencia final de propiedad y disuaden a los inversores institucionales. La ventaja de asequibilidad de Ras Al Khaimah —precios de villas del 30 al 40 por ciento por debajo de los equivalentes de Dubái— atrae a compradores por primera vez y trabajadores remotos, aunque la base industrial del emirato sigue siendo estrecha, lo que limita la diversidad del empleo y la retención de población a largo plazo. Ajman y Umm Al Quwain atienden a segmentos de nicho —jubilados, propietarios de pequeñas empresas y compradores que buscan bajos costos de vida— pero la ausencia de escuelas internacionales, instalaciones sanitarias y opciones de entretenimiento limita la demanda potencial. Las inversiones turísticas de Fujairah y la expansión portuaria crean demanda de vivienda localizada, aunque el aislamiento geográfico del emirato en la costa este de los Emiratos Árabes Unidos limita la integración con el corredor económico Dubái-Abu Dabi.

Panorama Competitivo

El mercado inmobiliario residencial de los Emiratos Árabes Unidos exhibe una concentración moderada, con los cinco principales promotores —Emaar Properties, Aldar Properties, Damac Properties, Nakheel y Azizi Developments— controlando un estimado del 40 al 45 por ciento de la oferta de obra nueva, dejando a los actores de nivel medio capturar segmentos de nicho como la vivienda asequible, las comunidades habilitadas por PropTech y los desarrollos de villas periféricas. Emaar reportó 65.400 millones de AED en ventas en 62 lanzamientos de proyectos en 2024, con 42.000 unidades en construcción, subrayando su estrategia de lanzar múltiples fases dentro de comunidades de planificación maestra para sostener la velocidad de ventas y diferir el riesgo de finalización. La asociación de Aldar con Mubadala en 30.000 millones de AED en empresas conjuntas y su adquisición en diciembre de 2024 de una torre en el DIFC por 2.300 millones de AED señalan un giro hacia activos generadores de ingresos que complementan su cartera de desarrollo. Azizi Developments firmó un arrendamiento de terreno de 50 años con AD Ports Group en diciembre de 2025 por casi 440.000 metros cuadrados, representando una inversión de 2.000 millones de AED para ampliar las capacidades de fabricación y logística, una estrategia de integración vertical que reduce la dependencia de contratistas externos y acelera la entrega de proyectos.

Existen oportunidades de espacio en blanco en la vivienda asequible y PropTech; el paquete de vivienda de 5.400 millones de AED de Dubái anunciado en enero de 2025 entregará 3.004 viviendas para ciudadanos emiratíes, aunque los promotores privados han desatendido el segmento por debajo de 1 millón de AED debido a los márgenes reducidos y la percepción de que los programas gubernamentales desplazan la oferta comercial. El Centro PropTech de Dubái, lanzado en julio de 2025, apunta a más de 200 startups y 300 millones de USD en inversión para 2030, creando un ecosistema donde los promotores pueden pilotar registros de escrituras basados en cadena de bloques, gestión de propiedades impulsada por inteligencia artificial y simulaciones de gemelos digitales. Los promotores más pequeños como Danube Properties y Binghatti Developers compiten en precio y flexibilidad de pago, ofreciendo planes de pago posterior a la entrega del 40 al 50 por ciento que atraen a compradores de ingresos medios que no pueden obtener financiación bancaria, una estrategia que convierte la financiación del vendedor en una ventaja competitiva. El Fondo de Inversión Inmobiliaria Residencial de Dubái de Dubai Holding, que recaudó 2.145 millones de AED en mayo de 2025 y gestiona 35.700 unidades, proporciona una plantilla para el crecimiento con activos ligeros; los promotores pueden monetizar carteras completadas a través de cotizaciones de fondos de inversión inmobiliaria, reciclando capital en nuevos proyectos mientras retienen comisiones de gestión.

Líderes de la Industria Inmobiliaria Residencial de los Emiratos Árabes Unidos

Aldar Properties

Nakheel PJSC

Damac Properties

Deyaar Development

Emaar Properties PJSC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Azizi Developments firmó un arrendamiento de terreno de 50 años con AD Ports Group por 440.000 m² en KEZAD, invirtiendo 2.000 millones de AED (544 millones de USD) para construir 12 fábricas.

- Octubre de 2025: Alec Holdings recaudó 1.400 millones de AED (381 millones de USD) en la mayor OPI de construcción de los Emiratos Árabes Unidos, con ICD reteniendo el 80%.

- Mayo de 2025: Dubai Residential REIT cotizó en DFM, recaudando 2.145 millones de AED (583 millones de USD) y apuntando a un rendimiento del 7,7% en 2025.

- Abril de 2025: Azizi presentó el plan maestro Azizi Milan de 75.000 millones de AED (20.400 millones de USD) en Sheikh Mohammed Bin Zayed Road.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado inmobiliario residencial de los Emiratos Árabes Unidos como toda transacción primaria o secundaria y contrato de arrendamiento de apartamentos, condominios, villas y casas en terreno que estén legalmente zonificadas para uso habitacional en los siete emiratos.

Exclusión del alcance: los activos comerciales, de hospitalidad y de alojamiento para trabajadores quedan fuera de este perímetro.

Descripción general de la segmentación

- Por Tipo de Propiedad

- Apartamentos y Condominios

- Villas y Casas en Terreno

- Por Banda de Precio

- Asequible

- Mercado Medio

- Lujo

- Por Modelo de Negocio

- Ventas

- Alquiler

- Por Modalidad de Venta

- Primaria (Obra Nueva / Sobre Plano)

- Secundaria (Reventa de Vivienda Existente)

- Por Emirato

- Dubái

- Abu Dabi

- Sharjah

- Ras Al Khaimah

- Resto de los Emiratos Árabes Unidos

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizan entrevistas estructuradas y encuestas breves con promotores inmobiliarios, corredores, prestamistas hipotecarios, administradores de instalaciones y funcionarios de planificación urbana en Dubái, Abu Dabi, Sharjah y los Emiratos del Norte.

Los conocimientos sobre la absorción de proyectos sobre plano, las expectativas de rendimiento por alquiler, la composición de compradores extranjeros y los calendarios de entrega nos ayudan a cubrir vacíos de datos y someter a prueba de estrés los hallazgos de escritorio antes de que los números sean definitivos.

Investigación de escritorio

Las fuentes de datos gubernamentales, como los registros del Departamento de Tierras de Dubái, los paneles del Departamento de Municipios y Transporte de Abu Dabi, el Centro Federal de Competitividad y Estadísticas y los archivos hipotecarios del Banco Central de los EAU, proporcionan valores brutos de transacciones, unidades completadas y tendencias crediticias.

También revisamos publicaciones temáticas de organismos sectoriales como la Agencia Reguladora del Sector Inmobiliario y el Consejo de Vivienda del Consejo de Cooperación del Golfo, que contextualizan los cambios de política y los desplazamientos de la demanda transfronteriza.

Los archivos de noticias alojados en Dow Jones Factiva y los estados financieros de empresas obtenidos de D&B Hoovers arrojan luz sobre las carteras de proyectos de los promotores y los precios medios de venta, mientras que las revistas académicas añaden series de índices de precios a largo plazo.

Estas fuentes sustentan las métricas del año base y triangulación de los trimestres intermedios.

La lista es ilustrativa; numerosas fuentes públicas y de suscripción adicionales enriquecen, validan y clarifican aún más nuestra base de evidencia.

Dimensionamiento del mercado y previsiones

Una reconstrucción descendente parte de los valores de transacciones registradas y la facturación por alquiler, que luego se ajustan para tener en cuenta las operaciones no declaradas mediante ratios de formación de hogares basados en la población y las compras habituales en efectivo.

Verificaciones ascendentes selectas, como la consolidación de ingresos de promotores muestreados y el precio medio de venta multiplicado por el número de unidades, validan los totales y señalan anomalías.

Los principales impulsores dentro del motor de regresión multivariante incluyen las ganancias netas de migración, los diferenciales del costo hipotecario, las nuevas unidades completadas, el crecimiento de los ingresos medianos, los cambios en las normas de propiedad extranjera y los índices de precios a nivel de emirato; cada variable se proyecta hasta 2030 mediante ARIMA o suavizado exponencial alineado con las trayectorias de tasas del banco central.

Cuando aparecen brechas en el enfoque ascendente, como las escrituras de transferencia privada en emiratos más pequeños, extrapolamos a partir de distritos comparables tras anclar los datos a la información crediticia de las agencias de crédito.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión analítica en dos etapas, pruebas de varianza frente a monitores independientes de precios y oferta, y aprobación por pares.

Los informes se actualizan anualmente, con revisiones a mitad de ciclo activadas por cambios de política o eventos que mueven el mercado, y una auditoría final previa a la publicación garantiza que los clientes reciban la visión más reciente.

Por qué nuestra línea de base del mercado inmobiliario residencial de los EAU merece credibilidad

Los valores de mercado publicados suelen divergir; el alcance, la actualidad de los datos y las inclusiones de ingresos son los factores que generalmente explican las diferencias.

Los principales factores de divergencia incluyen si se contabilizan los alquileres, si solo se cubre Dubái, el tratamiento de las liberaciones de fondos en fideicomiso de proyectos sobre plano, el momento de la conversión de divisas y la frecuencia de actualización. La inclusión disciplinada de Mordor de los alquileres y de todos los emiratos, su actualización anual y sus verificaciones cruzadas de métodos mixtos anclan colectivamente un punto de referencia fiable.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 143,22 B (2025) | Mordor Intelligence | - |

| USD 36,32 B (2024) | Global Consultancy A | Excluye los alquileres y limita el alcance a las ventas primarias en dos emiratos. |

| USD 18,30 B (2024) | Industry Consultancy B | Contabiliza únicamente las transferencias de propiedad libre registradas, omitiendo los ingresos por proyectos sobre plano y arrendamiento. |

| USD 390 B (2024) | Trade Journal C | Agrega precios de listados en línea sin filtros de marco temporal, generando dobles conteos. |

En conjunto, estas comparaciones muestran que la línea de base equilibrada y transparente de Mordor está fundamentada en variables claramente documentadas y pasos reproducibles, lo que proporciona a los responsables de la toma de decisiones una cifra en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado inmobiliario residencial de los Emiratos Árabes Unidos en 2026?

El mercado alcanzó los 144,33 mil millones de USD en 2026 y se prevé que llegue a los 219,13 mil millones de USD en 2031.

¿Cuál es la CAGR esperada para las viviendas de los Emiratos Árabes Unidos hasta 2031?

Se proyecta que el mercado inmobiliario residencial de los Emiratos Árabes Unidos se expanda a una CAGR del 8,71% durante el período de pronóstico.

¿Qué tipo de propiedad está creciendo más rápido?

Se prevé que las villas registren una CAGR del 9,15%, superando el crecimiento de los apartamentos a medida que las familias buscan espacios exteriores y oficinas en casa.

¿Por qué están ganando popularidad las ventas sobre plano?

Los planes de pago flexibles basados en hitos y los rendimientos de alquiler garantizados impulsan un pronóstico de CAGR del 10,89% para las operaciones primarias sobre plano.

¿Qué segmentos lideran por banda de precio?

Las unidades de mercado medio mantuvieron una participación del 46,50% en 2025, mientras que se proyecta que el segmento de lujo crezca a una CAGR del 10,28% con la continua entrada de inversores con patrimonio neto ultraelevado.

¿Qué emirato ofrece las mejores perspectivas de crecimiento?

Se espera que Ras Al Khaimah registre una CAGR del 10,36% a medida que los compradores buscan villas más asequibles pero mantienen el acceso al mercado laboral de Dubái.

Última actualización de la página el: