Tamaño y participación del mercado inmobiliario residencial de Omán

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

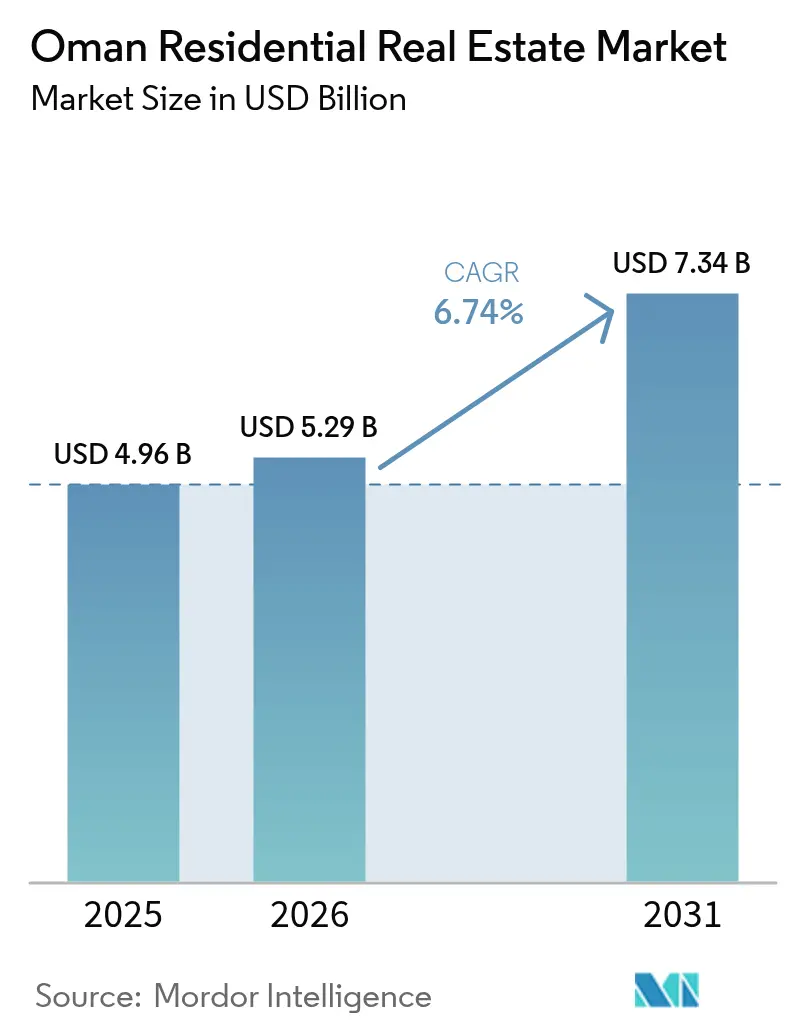

| Tamaño del mercado en el año base (2025) | 4.96 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.74% CAGR |

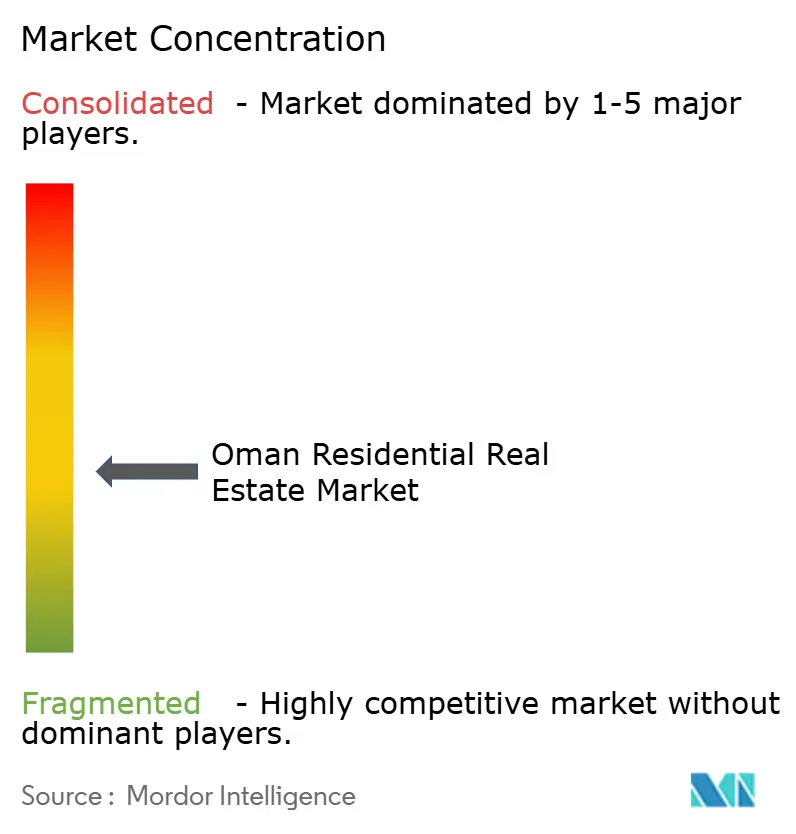

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado inmobiliario residencial de Omán por Mordor Intelligence

El tamaño del mercado inmobiliario residencial de Omán en 2026 se estima en USD 5,29 mil millones, creciendo desde el valor de 2025 de USD 4,96 mil millones, con proyecciones para 2031 que muestran USD 7,34 mil millones, creciendo a una CAGR del 6,74% durante 2026-2031. La expansión está sustentada por el gasto en infraestructura de la Visión 2040, un aumento sostenido de la población y nuevas normas de propiedad libre que amplían la base de compradores elegibles. Los planes maestros a gran escala, como Sultan Haitham City y New City Salalah, están acelerando la absorción de terrenos, mientras que los menores aranceles de transacción alientan a los compradores primerizos. Los promotores también están incorporando funciones de hogar inteligente y estándares de construcción ecológica para captar la demanda de los hogares más jóvenes, un movimiento que diferencia la oferta y apoya la resiliencia de los precios. El crecimiento sostenido de las hipotecas -respaldado por el creciente apetito del sector bancario por plazos más largos- mantiene predecible la cartera de ventas, incluso cuando las rentabilidades del alquiler, de entre el 5,6% y el 8,3%, siguen siendo atractivas en comparación con sus pares regionales.

Principales conclusiones del informe

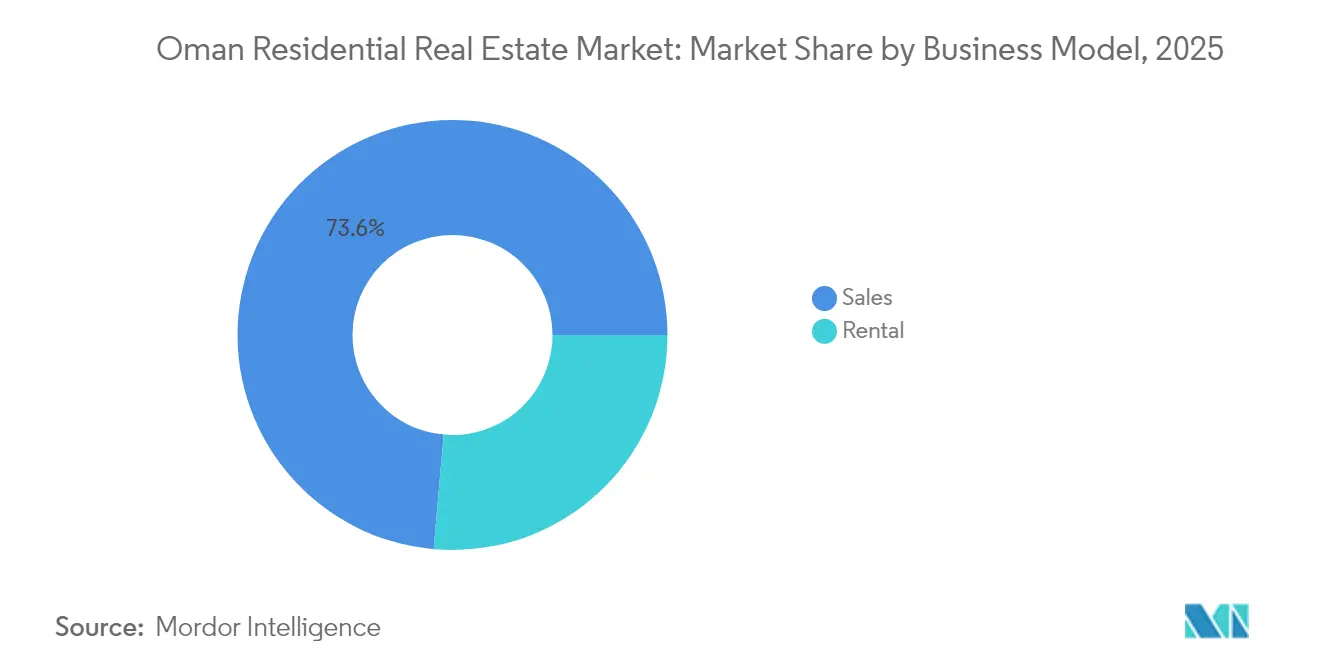

- Por modelo de negocio, el segmento de ventas lideró con el 73,60% de la participación del mercado inmobiliario residencial de Omán en 2025, mientras que se prevé que los alquileres registren la CAGR más rápida del 7,28% hasta 2031.

- Por tipo de propiedad, las villas mantuvieron el 66,85% de la participación del mercado inmobiliario residencial de Omán en 2025; los apartamentos están en camino de alcanzar la CAGR más alta del 7,36% hasta 2031.

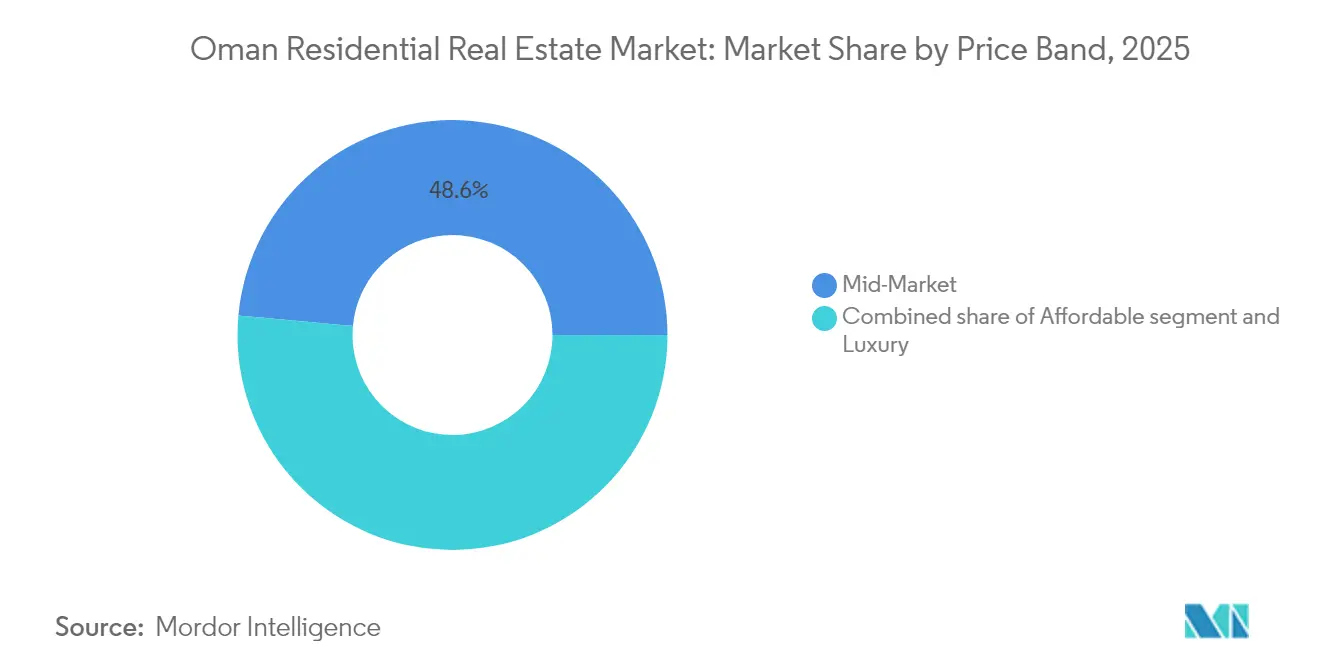

- Por banda de precio, las viviendas de mercado medio capturaron el 48,55% de participación del tamaño del mercado inmobiliario residencial de Omán en 2025, mientras que se prevé que las unidades de lujo se expandan a una CAGR del 7,56% entre 2026-2031.

- Por modalidad de venta, las transacciones primarias representaron el 54,10% del tamaño del mercado inmobiliario residencial de Omán en 2025 y avanzan a una CAGR del 7,32% durante el período de proyección.

- Por ciudad, Mascate concentró el 47,35% de la participación en los ingresos en 2025; Dofar está previsto para registrar la CAGR más rápida del 7,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado inmobiliario residencial de Omán

Análisis del impacto de los impulsores*

| Impulsores | % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| La población joven y en expansión impulsa la formación de hogares | +1.8% | Mascate y principales ciudades secundarias | Mediano plazo (2-4 años) |

| Los planes maestros urbanos crean nuevos núcleos residenciales | +1.5% | Mascate, Salalah, Dofar | Largo plazo (≥ 4 años) |

| Los programas de vivienda y subsidios amplían el acceso a la propiedad | +1.2% | Barrios integrados a nivel nacional | Largo plazo (≥ 4 años) |

| La demanda de expatriados crece en zonas de propiedad libre y complejos de turismo integrado | +0.9% | Mascate, Al Mouj, zonas económicas especiales | Mediano plazo (2-4 años) |

| Cambio de estilo de vida hacia apartamentos modernos y comunidades cerradas | +0.7% | Centros urbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de vivienda respaldada por una población joven y en expansión

Una edad mediana inferior a 32 años y un aumento poblacional del 15% en cinco años están ampliando de forma sostenida el conjunto de compradores primerizos. Los datos del Ministerio muestran 500.000 solicitudes de vivienda activas y 125.000 familias sin viviendas adecuadas, lo que subraya una urgente brecha de oferta. El gobierno ha respondido con 22 proyectos de barrios residenciales integrados que incorporan escuelas, clínicas y áreas verdes para satisfacer las crecientes expectativas de estilo de vida. Al mismo tiempo, un repunte del 8% en el número de expatriados durante 2024 revivió la absorción de alquileres en los distritos principales de Mascate. Los programas de empleo modestos pero específicos -300-400 puestos anuales- añaden poder adquisitivo incremental al mercado inmobiliario residencial de Omán[1]Husam Al-Mukhaini, "Annual Housing Requests and Allocations Report 2024", Ministerio de Vivienda y Urbanismo, mohup.gov.om.

Programas de vivienda y subsidios gubernamentales que mejoran la asequibilidad

En 2024, el Programa de Vivienda Social apoyó a 1.382 familias, mientras que el plan "Elige Tu Terreno" asignó 25.000 parcelas con servicios. Las tasas de registro se redujeron del 2% al 1% para los ciudadanos, y los cargos por financiamiento islámico se recortaron, lo que conjuntamente redujo los costos de entrada. Un paquete de asociación público-privada de USD 1.300 millones moviliza capital privado para comunidades de ingresos bajos y medios, garantizando una construcción más rápida sin sobreextensión fiscal. Las concesiones de terrenos preferenciales a los beneficiarios del fondo matrimonial agilizan aún más el acceso a la propiedad para las parejas jóvenes. En conjunto, estos mecanismos amplían el mercado inmobiliario residencial de Omán susceptible de ser abordado[2]Fatma Al-Zadjali, "Budget Execution Update 2024", Ministerio de Hacienda, mof.gov.om.

Planes de desarrollo urbano que crean nuevos núcleos residenciales

El Plan Estructural del Gran Mascate traza el uso del suelo en 1.360 km² hasta 2040, designando corredores orientados al transporte y núcleos de uso mixto. Al Khuwair Downtown, un proyecto frente al mar de USD 2.600 millones, integra oficinas, comercios y 4.000 viviendas, exhibiendo un diseño más ecológico y tiempos de desplazamiento más cortos. En Dofar, New City Salalah abarca 7,3 km² con 12.000 unidades de vivienda y drenaje resistente al clima, lo que indica cómo las ciudades secundarias están absorbiendo la demanda excedente. La cartera de proyectos de USD 85.000 millones de la Visión 2040 también incluye cinco ciudades futuras, lo que indica una larga trayectoria para el mercado inmobiliario residencial de Omán[3]Ahmed Al-Habsi, "Greater Muscat Structural Plan 2040 Summary", Ayuntamiento de Mascate, muscatmun.gov.om.

Creciente interés de los expatriados a través de zonas de propiedad libre y complejos de turismo integrado

Las regulaciones de abril de 2025 permiten la propiedad plena para personas no omaníes en las Zonas Económicas Especiales, basándose en las disposiciones anteriores de los Complejos de Turismo Integrado. Las transacciones de compra por parte de extranjeros aumentaron un 19,4% interanual en 2024, y la Tarjeta de Residencia de Primera Clase vincula un visado de cinco años a un desembolso inmobiliario de USD 1,3 millones. Los nuevos distritos turísticos más allá de Al Mouj amplían el inventario que los extranjeros pueden comprar legalmente, mientras que la base de activos de SEZAD de USD 54.600 millones valida la confianza de los inversores. Estos incentivos amplían el alcance global del mercado inmobiliario residencial de Omán.

Análisis del impacto de las restricciones*

| Restricciones | % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Altos costos de construcción y escasez de mano de obra cualificada | -1.1% | A nivel nacional, proyectos de gran envergadura | Corto plazo (≤ 2 años) |

| Dependencia de los ingresos petroleros que provoca fluctuaciones en la demanda | -0.8% | A nivel nacional | Mediano plazo (2-4 años) |

| Retrasos regulatorios y de procedimiento | -0.6% | A nivel nacional, planes de uso mixto | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de construcción y escasez de mano de obra cualificada

Los precios de los insumos subieron en 2024, ya que los costos de importación de acero y cemento siguieron las oscilaciones de las materias primas mundiales, reduciendo los márgenes de los contratistas en los contratos de precio fijo. Las cuotas de omanización complican los procesos de contratación, y los permisos de visado para especialistas a menudo se extienden más de ocho semanas. El sector de la construcción aportó USD 9.000 millones al PIB en 2023, pero ahora debe esforzarse por ejecutar una cartera de proyectos de USD 85.000 millones. Los primeros adoptantes de la impresión 3D señalan un ahorro de materiales del 30%, lo que sugiere una compensación parcial de los costos crecientes. En general, el riesgo de ejecución modera ligeramente el crecimiento del mercado inmobiliario residencial de Omán.

Dependencia económica de los ingresos petroleros

El petróleo aún financia cerca del 65% de los ingresos fiscales, por lo que los programas de vivienda presupuestados siguen las oscilaciones del precio del Brent. Si bien el PIB no hidrocarburífero avanzó un 3,7% en 2024, cualquier caída prolongada en el precio del crudo podría recortar el gasto en infraestructura y enfriar el sentimiento de los compradores. Las pruebas de estrés del FMI señalan la exposición del 17,1% de los bancos en préstamos inmobiliarios como un punto de vigilancia en caso de que los precios se suavicen. Una posición neta de activos soberanos en aumento proporciona un amortiguador a corto plazo, aunque una diversificación más profunda determinará la estabilidad a largo plazo del mercado inmobiliario residencial de Omán.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modelo de negocio: predominio de las ventas con aceleración del alquiler

Las ventas mantuvieron el 73,60% de la participación del mercado inmobiliario residencial de Omán en 2025, respaldadas por hipotecas subsidiadas y menores tasas de transacción. Los valores hipotecarios saltaron un 44,8% interanual hasta USD 5.500 millones, incluso cuando el número de contratos disminuyó, lo que implica montos de operación más grandes. Los inversores que compran para arrendar procedentes de las economías vecinas del Consejo de Cooperación del Golfo siguen siendo activos, atraídos por los ingresos de alquiler libres de impuestos y rendimientos brutos del 5% al 8%. Las perspectivas de CAGR del 7,28% del segmento de alquiler reflejan el repunte de los flujos de entrada de expatriados y el desarrollo de los Complejos de Turismo Integrado que agrupan activos de hospitalidad y residenciales.

Los promotores están experimentando con contratos de alquiler con opción a compra que convierten los arrendamientos mensuales en pagos iniciales, un mecanismo que amplía la asequibilidad sin sobreapalancar a los hogares. Las plataformas digitales de arrendamiento mejoran la transparencia en los términos del contrato y permiten el seguimiento del inventario en tiempo real, acortando los períodos de vacancia. La demanda de arrendamiento corporativo también muestra potencial a medida que las empresas multinacionales reabren oficinas regionales, añadiendo un nuevo perfil de inquilinos a largo plazo. En conjunto, estas dinámicas apuntan a un mercado inmobiliario residencial de Omán más equilibrado con el tiempo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de propiedad: las villas lideran mientras los apartamentos ganan impulso

Las villas mantuvieron una participación del 66,85% en el mercado inmobiliario residencial de Omán en 2025, lo que subraya las preferencias culturales por espacios más amplios y privacidad. Proyectos como el Distrito Al Ahlam en Sultan Haitham City ofrecen 47 villas energéticamente eficientes equipadas con paneles solares en la azotea y reciclaje de aguas grises, incorporando la sostenibilidad al segmento de lujo. Sin embargo, los apartamentos registran la CAGR más sólida del 7,36%, impulsados por la escasez de terrenos urbanos y la demanda de estilos de vida de compra y abandono. Los lanzamientos en cartera, incluidas las Yenaier Residences de seis torres, prometen más de 1.200 unidades para 2027, ampliando la porción de apartamentos del tamaño del mercado inmobiliario residencial de Omán.

Los despliegues de apartamentos inteligentes utilizan sensores de Internet de las Cosas para reducir el consumo de energía en un 25%, una característica atractiva para los inquilinos ante el aumento de las tarifas de servicios públicos. Mientras tanto, íconos de uso mixto como AIDA en Yiti integrarán 3.500 residencias con hoteles, comercios y un campo de golf de 18 hoyos, difuminando los límites tradicionales de la propiedad. A mediano plazo, se espera que las villas mantengan su resistencia de valor, mientras que los apartamentos impulsarán la aceleración del volumen.

Por banda de precio: estabilidad del mercado medio con crecimiento de la prima de lujo

Los inmuebles de mercado medio representaron el 48,55% del tamaño del mercado inmobiliario residencial de Omán en 2025, atendiendo a una amplia base de nacionales asalariados y profesionales expatriados. Los precios medios de las operaciones entre USD 250.000 y USD 400.000 se mantuvieron al alcance gracias a los subsidios en el registro y la flexibilización de las normas sobre el pago inicial. El segmento de lujo, con precios superiores a USD 650.000, tiene previsto crecer a una CAGR del 7,56%, impulsado por inversores de alto patrimonio neto del Consejo de Cooperación del Golfo que buscan segundas residencias costeras más baratas que las de Dubái. Los terrenos de villas de propiedad libre en Al Mouj de Mascate se venden por hasta USD 1,3 millones, pero aún así están por debajo de los valores de referencia regionales en un 20%-30%.

Las tendencias de lujo ecológico, que incluyen el diseño de energía neta cero y la jardinería orgánica, están remodelando el segmento superior y ampliando el atractivo hacia compradores extranjeros comprometidos con los criterios ambientales, sociales y de gobernanza. En el extremo opuesto, Sustainable City-Yiti se dirige a los hogares de ingresos medios con la promesa de energía 100% renovable y cero residuos. Estas estrategias bifurcadas mantienen comprometidos tanto a los compradores orientados al valor como a los aspiracionales en el mercado inmobiliario residencial de Omán.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por modalidad de venta: las ventas primarias impulsan el crecimiento con la maduración del mercado secundario

Las operaciones primarias representaron el 54,10% de la participación del mercado inmobiliario residencial de Omán en 2025, gracias a los nuevos lanzamientos de planes maestros y a la agilización de las aprobaciones de títulos de propiedad -SEZAD ahora procesa las solicitudes de usufructo en 5 días, frente a los 30 anteriores-. Los proyectos insignia, incluida la primera fase de USD 2.600 millones de Sultan Haitham City, alimentan un sólido canal de ventas sobre plano. El mercado secundario está madurando a medida que los primeros inversores monetizan sus ganancias; el registro digital inmobiliario "Amlak" registró 133.000 transferencias en 2024, reduciendo los tiempos de tramitación a la mitad.

La dispersión de precios se hizo más visible: los valores de los apartamentos en Mascate cayeron un 12,9% interanual, mientras que los precios de las villas subieron un 2,5%, lo que refleja diferentes grupos de demanda. También surgió el arbitraje regional, con terrenos en el norte de Al Batinah apreciándose un 18,8% a medida que la expansión industrial se extendió hacia la vivienda. Este desempeño de doble vía crea nuevas oportunidades ajustadas al riesgo en el mercado inmobiliario residencial de Omán.

Análisis geográfico

Mascate concentró el 47,35% del valor de las transacciones de 2025, consolidando su papel como centro administrativo y financiero del mercado inmobiliario residencial de Omán. El Plan del Gran Mascate combina el transporte público con nodos de densidad para mantener los tiempos de desplazamiento por debajo de los 30 minutos, un indicador de calidad de vida que sostiene el interés de los compradores. Los servicios municipales digitales -desde aprobaciones electrónicas hasta portales unificados de mantenimiento- mejoran la capacidad de respuesta municipal y sustentan los valores de las propiedades. La migración continua desde Ruwi y Muttrah hacia distritos de nueva creación como Al Khuwair refleja las preferencias por infraestructuras modernas y núcleos de uso mixto transitables.

Dofar es la zona de mayor crecimiento, prevista para registrar una CAGR del 7,82% hasta 2031. New City Salalah pondrá en marcha 5.827 unidades residenciales en su primer tramo, con un objetivo de población permanente de 60.000 personas. Una playa pública de 6 kilómetros, una extensa restauración de manglares y un drenaje resistente a inundaciones refuerzan el desarrollo frente a los riesgos climáticos. Los picos de turismo estacional coinciden con el monzón Khareef, alargando los ciclos de ocupación para los inversores que buscan un flujo de caja estable dentro del mercado inmobiliario residencial de Omán.

Musandam y el resto de Omán también están en el radar de descentralización del gobierno. Cada gobernación recibe ahora USD 52 millones anuales para mejoras comunitarias, el doble de la asignación anterior. El proyecto Palm Hills en Khasab reserva el 25% de sus 650 unidades para compradores extranjeros, introduciendo un nuevo segmento de demanda. El Decreto Real 36/2022 faculta a las autoridades locales para agilizar los permisos, acelerando el ritmo al que las ciudades más pequeñas pueden absorber la migración procedente de Mascate. En conjunto, estos esfuerzos regionales diversifican la base geográfica del mercado inmobiliario residencial de Omán.

Panorama competitivo

Aproximadamente 90 promotores con licencia compiten en el sector inmobiliario residencial de Omán, lo que hace que el campo esté moderadamente fragmentado. La empresa conjunta del Grupo OMRAN con Dar Al Arkan, con sede en Arabia Saudita, para el complejo AIDA de USD 1.500 millones subraya una tendencia hacia fondos de capital transfronterizos que comparten experiencia en diseño y riesgo. Las plantillas de asociación público-privada ahora estandarizan los términos de arrendamiento de terrenos, los derechos de tenencia y las responsabilidades de servicios públicos, reduciendo las barreras para los nuevos participantes y manteniendo la claridad de gobernanza.

Las herramientas digitales están agudizando las ventajas competitivas. Los primeros adoptantes del modelado de información de la construcción informan de iteraciones de diseño un 20% más rápidas, mientras que los elementos impresos en 3D acortan los plazos de construcción de la estructura de las villas en 30 días. Las estructuras de reparto de beneficios de la Fundación de Dotación de Omán introducen una capa de impacto social, combinando rendimientos comerciales con el desarrollo comunitario. Los paquetes de hogar inteligente incluidos en las hipotecas aumentan la fidelización de los clientes y permiten a los promotores obtener ligeras primas de precio dentro del mercado inmobiliario residencial de Omán.

El endurecimiento regulatorio eleva el listón de calidad. Los códigos obligatorios de construcción ecológica se introducen progresivamente a partir de 2026, imponiendo eficiencia de materiales y estándares térmicos. Los promotores que inviertan en el cumplimiento anticipadamente probablemente atraerán a compradores institucionales que buscan activos alineados con los criterios ambientales, sociales y de gobernanza. Mientras tanto, los especialistas en ciudades secundarias disfrutan de menores costos de terrenos y límites de zonificación más flexibles, lo que les permite ofrecer precios más bajos que sus pares de Mascate sin sacrificar márgenes. La narrativa competitiva, por lo tanto, gira en torno a la solidez del capital, la adopción de tecnología y el enfoque geográfico, más que solo en el precio.

Líderes del sector inmobiliario residencial de Omán

Al Mouj Muscat

Al Raid Group

Wujha Real Estate

Al-Taher Group

Maysan Properties SAOC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Febrero de 2025: El Ministerio de Vivienda y Planificación Urbana firmó ocho acuerdos de asociación por valor de USD 176,8 millones, que abarcan 1,7 millones de m² y más de 1.300 unidades de vivienda para reforzar la estabilidad social.

- Febrero de 2025: Sarooj Oasis abrió las ventas en Sultan Haitham City, impulsando la visión de comunidad modelo con bloques de mediana altura y amplias zonas verdes.

- Enero de 2025: Adanté Realty lanzó Yenaier Residences -seis torres que ofrecen estudios hasta áticos con derechos de propiedad libre para todas las nacionalidades, reflejando el impulso del sector de lujo-.

- Enero de 2025: El National Bank of Oman firmó memorandos de entendimiento con Zain Property Development y Adrak Developers para financiar Hai Al Naseem y Husn Al-Zain, mejorando la asequibilidad para los compradores finales.

Alcance del informe del mercado inmobiliario residencial de Omán

El sector inmobiliario residencial comprende terrenos construidos para uso habitacional que no pueden destinarse a fines comerciales o industriales. Esto ocurre cuando alguien adquiere terrenos destinados al uso residencial, que se convierten en bienes inmuebles y abarcan una amplia gama de viviendas potenciales, desde casas hasta casas flotantes y barrios que van desde los asentamientos más pobres hasta los desarrollos suburbanos más exclusivos.

El mercado inmobiliario residencial en Omán está segmentado por tipo (apartamentos y condominios, y villas y casas con terreno) y por ciudades clave (Mascate, Dofar y Musandam). El informe ofrece los tamaños de mercado y las previsiones para el mercado inmobiliario residencial en Omán basadas en ingresos en miles de millones de USD para los segmentos anteriores.

Una evaluación completa del mercado inmobiliario residencial en Omán incluye una evaluación de la economía y la contribución de los sectores en la economía, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave y las tendencias emergentes en los segmentos del mercado en el informe. Además, el informe arroja luz sobre las tendencias del mercado, como los factores de crecimiento, las restricciones y las oportunidades en este sector. El panorama competitivo del mercado inmobiliario residencial en Omán se refleja a través de los perfiles de los principales actores activos.

| Ventas |

| Alquiler |

| Por modelo de negocio | Ventas |

| Alquiler |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado inmobiliario residencial de Omán?

El tamaño del mercado inmobiliario residencial de Omán es de USD 5,29 mil millones en 2026.

¿A qué ritmo se espera que crezca el mercado?

Se prevé que se expanda a una CAGR del 6,74%, alcanzando USD 7,34 mil millones en 2031 durante 2026-2031.

¿Qué región crece con mayor rapidez?

Se prevé que Dofar registre la CAGR más rápida del 7,82%, impulsada por New City Salalah, hasta 2031.

¿Pueden los extranjeros comprar viviendas en Omán?

Sí, las regulaciones de abril de 2025 otorgan derechos de propiedad libre a los no omaníes en las Zonas Económicas Especiales y los Complejos de Turismo Integrado.

¿Qué rendimientos de alquiler pueden esperar los inversores?

Los rendimientos brutos oscilan típicamente entre el 5,6% y el 8,3%, dependiendo del tipo de propiedad y la ubicación.

Última actualización de la página el: