Tamaño y Participación del Mercado de Baterías Residenciales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

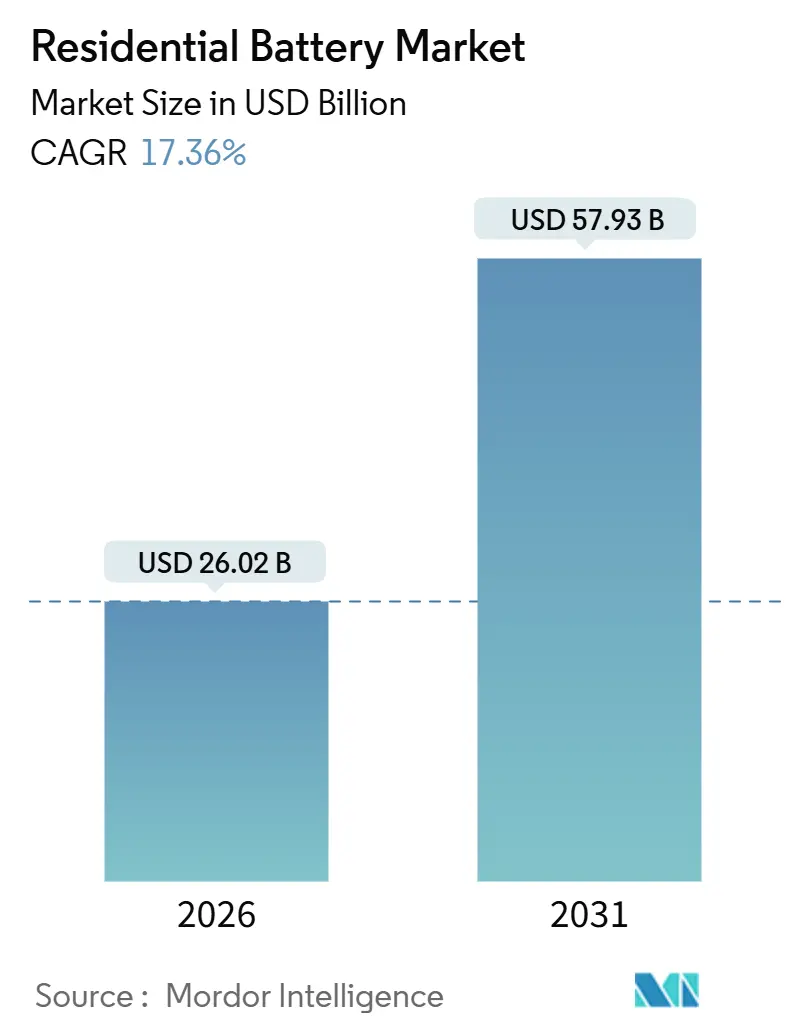

| Tamaño del Mercado (2026) | 26.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 57.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías Residenciales por Mordor Intelligence

El tamaño del Mercado de Baterías Residenciales se estima en 26,02 mil millones de USD en 2026, y se espera que alcance los 57,93 mil millones de USD en 2031, a una CAGR del 17,36% durante el período de pronóstico (2026-2031).

En el corto plazo, la tarifa NEM 3.0 de California, los reembolsos KfW 442 de Alemania, el esquema de prima de alimentación a la red (FIP) de Japón y los multiplicadores de certificados de energía renovable (REC) de Corea del Sur inclinan colectivamente la economía doméstica hacia el autoconsumo y la participación en plantas de energía virtual (VPP). En el mediano plazo, las reducciones de costos del fosfato de hierro y litio (LFP) por debajo de 250 USD por kWh, un crédito fiscal de inversión (ITC) del 30% a nivel nacional en EE. UU., y los avances en I+D de sodio-ion amplían el acceso a segmentos sensibles al costo. A largo plazo, los ingresos por servicios de red liderados por agregadores, la evolución de las normas de seguridad contra incendios y un flujo maduro de baterías de segunda vida recalibran las estrategias competitivas, impulsando la consolidación entre fabricantes de inversores, proveedores de celdas automotrices y empresas emergentes centradas en software. En conjunto, estas fuerzas posicionan al mercado de baterías residenciales como piedra angular de las carteras de recursos de energía distribuida en todo el mundo.

Conclusiones Clave del Informe

- Por tipo de batería, los sistemas de iones de litio mantuvieron el 72,9% de la participación del mercado de baterías residenciales en 2025, mientras que las alternativas de sodio-ion y base de níquel exhiben una CAGR del 19,4% hasta 2031.

- Por aplicación, el autoconsumo y el respaldo representaron el 68,4% de la participación del mercado de baterías residenciales en 2025; los casos de uso de VPP y servicios de red avanzan a una CAGR del 17,8% hasta 2031.

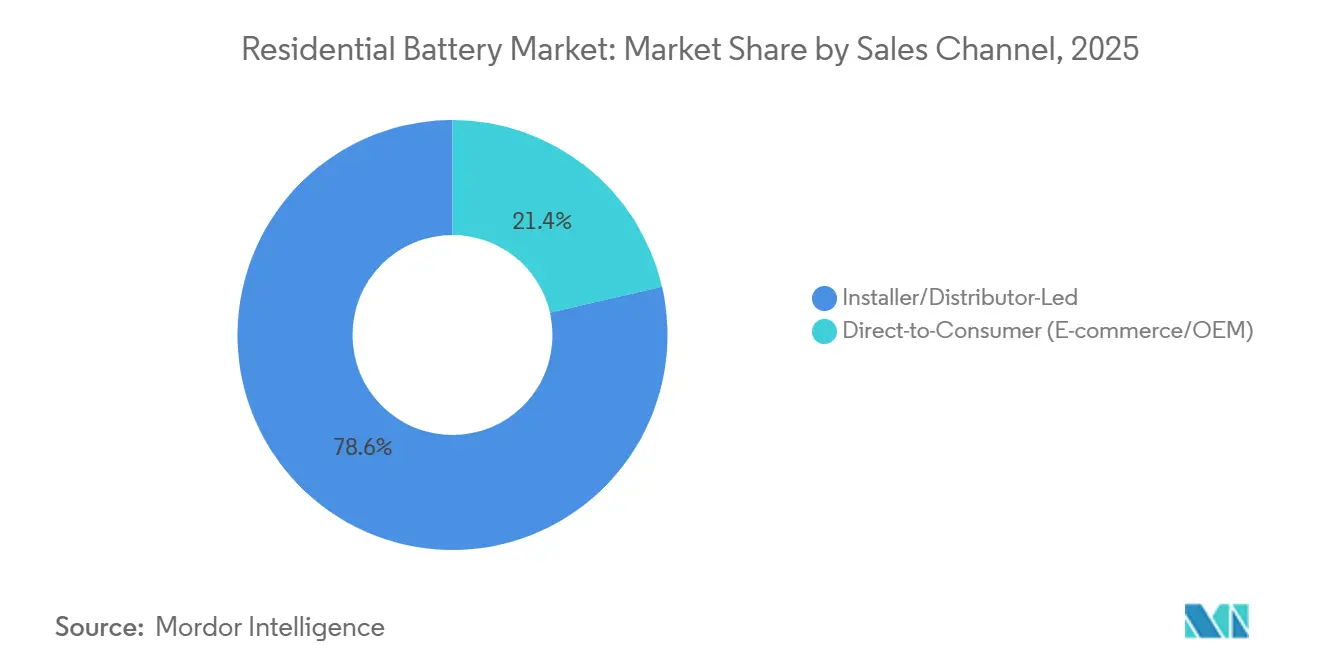

- Por canal de ventas, las rutas lideradas por instaladores y distribuidores captaron el 78,6% de la participación del mercado de baterías residenciales en 2025, mientras que los modelos directos al consumidor muestran una CAGR del 18,3% hasta 2031.

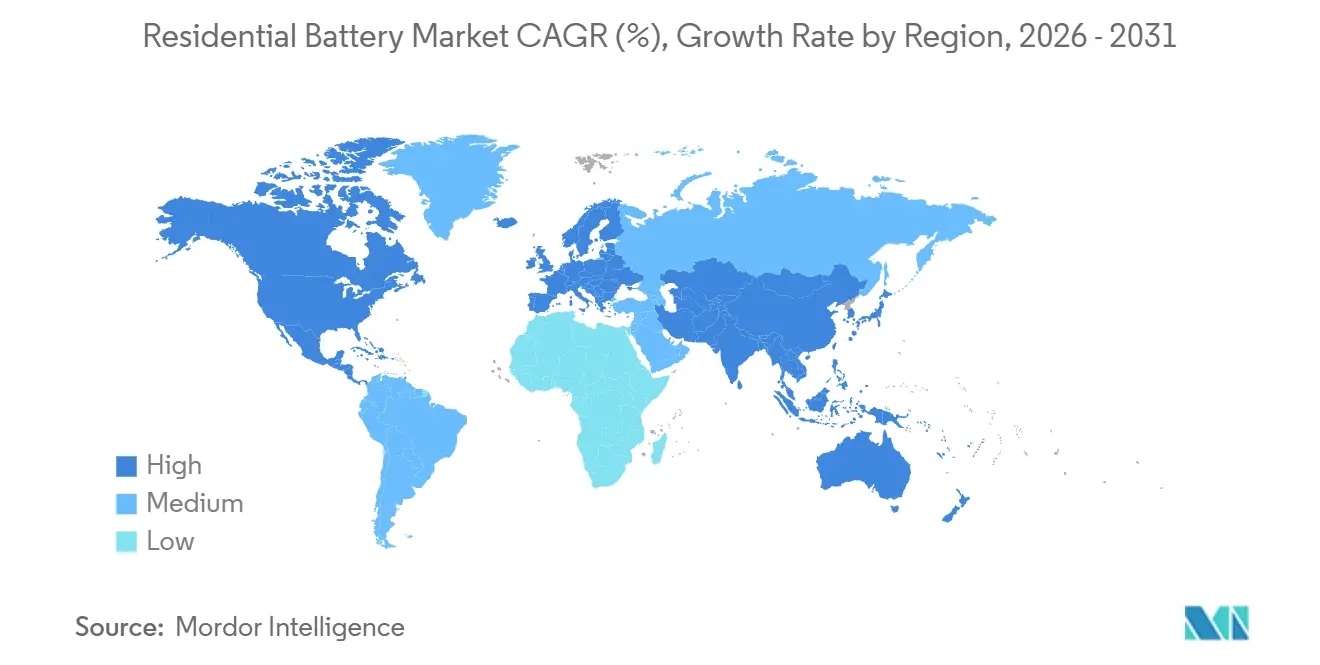

- Por geografía, Asia-Pacífico representó el 53,3% del tamaño del mercado de baterías residenciales en 2025 y está en camino de crecer a una CAGR del 18,8%, el ritmo regional más rápido hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Baterías Residenciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los mandatos de instalación conjunta de paneles fotovoltaicos en tejados en Alemania y Australia | 2.8% | Alemania, Australia, con efecto secundario en Austria y Países Bajos | Mediano plazo (2-4 años) |

| Extensión del ITC del 30% de la Ley de Reducción de la Inflación de EE. UU. a las baterías | 3.2% | Estados Unidos, con influencia indirecta en los programas provinciales canadienses | Largo plazo (≥ 4 años) |

| NEM 3.0 de California que agudiza la economía del autoconsumo | 1.9% | California, con replicación en Hawái y Massachusetts | Corto plazo (≤ 2 años) |

| Esquema FIP japonés que recompensa la agregación de VPP detrás del medidor | 1.4% | Japón, con extensiones piloto en Corea del Sur y Taiwán | Mediano plazo (2-4 años) |

| Multiplicadores REC surcoreanos para sistemas de almacenamiento de energía residencial | 1.1% | Corea del Sur, con aprendizaje de políticas en los mercados del Sudeste Asiático | Mediano plazo (2-4 años) |

| Drástica caída del costo en USD/kWh de iones de litio por debajo de 250 USD para paquetes de menos de 15 kWh | 4.5% | Global, liderado por la escala de fabricación china y la adopción de la química LFP | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Mandatos de Instalación Conjunta de Paneles Fotovoltaicos en Tejados en Alemania y Australia

El programa KfW 442 de Alemania asignó 10.200 millones de EUR (11.100 millones de USD) para paquetes de solar con batería en 2024, reduciendo el costo neto de un sistema de 10 kWh en aproximadamente un 25% y acortando el período de recuperación de 12 a 7 años.[1]Ministerio Federal Alemán de Asuntos Económicos y Acción Climática, "Detalles del Programa KfW 442," bmwk.de El VPP de Australia Meridional y el esquema de demanda máxima de Nueva Gales del Sur recuperan conjuntamente entre el 15% y el 20% del costo inicial de la batería en tres años. Estos incentivos convierten las baterías de herramientas opcionales de resiliencia en activos de red generadores de ingresos, una plantilla que Austria y los Países Bajos ya están replicando. La Agencia Federal de Redes de Alemania señala que las baterías de servicios de red obtienen tarifas de alimentación a la red un 40% superiores a las instalaciones solo de energía solar, lo que impulsa a los instaladores a estandarizar los inversores bidireccionales. Como resultado, los instaladores de Baviera informan que las tasas de incorporación de baterías aumentaron del 38% en 2023 al 71% en 2025, marcando un punto de inflexión decisivo en el mercado de baterías residenciales.

Extensión del ITC del 30% de la Ley de Reducción de la Inflación de EE. UU. a las Baterías

El Servicio de Impuestos Internos procesó 48.840 solicitudes de baterías independientes bajo el ITC extendido del 30% en 2023, excluyendo las unidades combinadas con energía solar.[2]Servicio de Impuestos Internos, "Estadísticas del Crédito de Energía Limpia Residencial del Formulario 5695," irs.gov Con la certeza del crédito hasta 2032, fabricantes como Tesla aumentaron la producción del Powerwall 3 a una tasa anual de 500.000 unidades en la Gigafábrica de Nevada en el cuarto trimestre de 2024. Generac registró 157 millones de USD en ingresos por almacenamiento en el tercer trimestre de 2024, un salto interanual del 76%, atribuyendo el crecimiento a los sistemas PWRcell elegibles para el ITC. El crédito independiente libera la demanda entre los propietarios de viviendas en latitudes septentrionales que prefieren el respaldo a la energía solar en tejados, mientras que Ontario y Columbia Británica en Canadá lanzaron reembolsos equivalentes del 20% al 25% que se apoyan en el escalado de volumen de EE. UU. En consecuencia, el mercado de baterías residenciales experimenta una mayor dispersión geográfica de las instalaciones, lo que suaviza los ciclos de producción y la planificación de inventarios.

NEM 3.0 de California que Agudiza la Economía del Autoconsumo

Implementado en 2023, NEM 3.0 redujo las tarifas de exportación diurna en aproximadamente un 75%, elevando la incorporación de baterías para nuevos sistemas solares del 10% en 2022 al 60% en 2024. Los valores de exportación en función del tiempo de uso oscilan ahora entre 0,05 y 0,08 USD/kWh al mediodía y entre 0,30 y 0,40 USD/kWh por la tarde, lo que permite márgenes de arbitraje de 5 a 8 veces.[3]Comisión de Servicios Públicos de California, "Tarifas de Exportación en Función del Tiempo de Uso," cpuc.ca.gov Los instaladores informan primas de precio del 17% para los paquetes de solar más almacenamiento, aunque con menores costos de adquisición de clientes porque el valor es evidente por sí mismo. Hawái y Massachusetts están elaborando penalizaciones de exportación análogas, lo que sugiere que la lógica de NEM 3.0 se difundirá a nivel nacional. Productos como la batería modular IQ Battery 5P de Enphase están expresamente diseñados para alinear las adiciones de capacidad con la creciente comprensión del arbitraje.

Esquema FIP Japonés que Recompensa la Agregación de VPP Detrás del Medidor

Japón reemplazó su tarifa de alimentación a la red con una prima de alimentación a la red en 2022, pagando una prima por encima de los precios mayoristas por la descarga residencial durante las ventanas de alta demanda. Agregadores como ENERES combinan cientos de baterías domésticas en ofertas de VPP en la Bolsa de Energía Eléctrica de Japón, obteniendo entre 30.000 y 50.000 JPY (200-340 USD) por hogar anualmente.[4]ENERES Corporation, "Resultados de Agregación de VPP Residencial," eneres.co.jp La prima se dispara durante los picos de importación de GNL en invierno, alineando el despacho privado con las prioridades nacionales de seguridad energética. El EverVolt de Panasonic integra funciones de despacho automático para que los propietarios puedan inscribirse con un esfuerzo mínimo. Corea del Sur y Taiwán están pilotando curvas de compensación similares, reforzando el mercado de baterías residenciales en toda Asia Oriental.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | |

|---|---|---|---|

| Aumento de las colas de conexión a la red y permisos en toda la UE | -1.8% | Alemania, Países Bajos, España, con cuellos de botella emergentes en Polonia | Corto plazo (≤ 2 años) |

| Endurecimiento de los códigos de seguridad contra incendios para instalaciones en interiores (UL 9540A, IEC 63056) | -1.2% | Global, con aplicación más estricta en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Disponibilidad limitada de baterías de segunda vida hasta 2027 | -0.8% | Global, con concentraciones piloto en Alemania, Japón y California | Largo plazo (≥ 4 años) |

| Exposición de la cadena de suministro de iones de litio a las perturbaciones de precios de minerales críticos | -1.4% | Global, con sensibilidad aguda en el abastecimiento de cobalto (Congo) y níquel (Indonesia) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Colas de Conexión a la Red y Permisos en toda la UE

La Agencia Federal de Redes de Alemania registró un retraso de 300.000 solicitudes en 2024, extendiendo las aprobaciones medianas a 28 semanas. Los operadores de distribución citan sobrecargas en los alimentadores de Baviera y Renania del Norte-Westfalia, que a menudo exigen actualizaciones de transformadores que inflan el costo del proyecto. España y los Países Bajos enfrentan paralizaciones similares; el operador holandés Liander suspendió las nuevas interconexiones residenciales en 12 municipios durante 2024. Los instaladores ahora mantienen inventario por hasta nueve meses, lo que aumenta las necesidades de capital de trabajo y expulsa a los actores de márgenes reducidos del mercado de baterías residenciales.

Endurecimiento de los Códigos de Seguridad contra Incendios para Instalaciones en Interiores (UL 9540A, IEC 63056)

La 5.ª edición de UL 9540A en 2025 introdujo pruebas de propagación que requieren que los módulos adyacentes permanezcan por debajo de 150 °C durante dos horas, añadiendo entre 15.000 y 25.000 USD por variante de producto. La norma IEC 63056 exige la elaboración de perfiles de emisión de gases, lo que alarga los ciclos de certificación. Las aseguradoras en California y Alemania ahora hacen de UL 9540A un requisito previo para los sistemas en interiores, dejando efectivamente fuera a las marcas no conformes. Los fabricantes más grandes absorben estos costos; los más pequeños retrasan los lanzamientos, cediendo participación en el mercado de baterías residenciales a los actores establecidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Batería: La Química LFP Ancla el Dominio de los Iones de Litio

Las variantes de iones de litio aseguraron el 72,9% de la participación del mercado de baterías residenciales en 2025, con el giro del segmento hacia LFP elevando el cumplimiento de seguridad bajo las normas UL 9540A e IEC 63056. La vida útil de 6.000 a 8.000 ciclos del LFP y su lista de materiales libre de cobalto reducen el costo nivelado de almacenamiento, por lo que el tamaño del mercado de baterías residenciales para los conjuntos LFP está destinado a ampliarse de manera constante hasta 2031. BYD y LG Energy Solution trasladaron sus líneas insignia a LFP en 2024, superando en precio a los competidores de níquel-manganeso-cobalto en un 15% mientras cumplen con los códigos de espaciado de los inspectores de incendios.

Las químicas de sodio-ion y ricas en níquel, aunque con participaciones base modestas, están programadas para una CAGR del 19,4%, la más rápida en el espectro de tipos de batería. Las celdas de sodio-ion de 200 Wh/kg de CATL, anunciadas en 2024, prometen una cobertura libre de litio contra el riesgo de minerales críticos, aunque los límites de densidad de corriente limitan los paquetes a 8-10 kWh para las carcasas típicas. Las baterías de flujo permanecen por debajo del 2% de participación, reservadas para usos fuera de red rurales de varios días, y la participación del 18% del plomo-ácido continúa su trayectoria de desgaste a medida que el mercado de baterías residenciales endurece los umbrales de recuperación de la inversión.

Por Aplicación: La Integración de VPP Desbloquea Nuevas Fuentes de Ingresos

Las soluciones de autoconsumo y respaldo atrajeron el 68,4% de la participación del mercado de baterías residenciales en 2025, ya que los hogares se protegen contra el riesgo de cortes y el aumento de las tarifas. No obstante, los despliegues de VPP y servicios de red se están expandiendo a un ritmo anual del 17,8%, lo que refleja el acceso habilitado por agregadores a los ingresos por regulación de frecuencia y respuesta a la demanda. El VPP de Australia Meridional paga a los hogares participantes entre 400 y 600 AUD (270-405 USD) cada año, equivalente al 8%-12% del costo instalado, comprimiendo el período de recuperación a bien menos de siete años.

El programa de Apoyo a la Red del Lado de la Demanda de California y el FIP de Japón tienen ratios de pago similares, lo que impulsa el tamaño del mercado de baterías residenciales para aplicaciones de servicios de red a escalar rápidamente para 2031. La electrificación fuera de red y rural todavía captura aproximadamente el 14% de la demanda, especialmente en India, África subsahariana y el Brasil remoto, aunque se espera que las graduales reducciones de precios del litio y el financiamiento habilitado por dinero móvil inclinen este nicho hacia las tecnologías de litio a finales de la década.

Por Canal de Ventas: Las Redes de Instaladores Mantienen el Control, el Modelo Directo al Consumidor Gana Terreno

La distribución liderada por instaladores representó el 78,6% de la participación del mercado de baterías residenciales en 2025, aprovechando los requisitos de electricistas certificados y el financiamiento integrado. Las redes certificadas superan los 10.000 integradores cada una para SolarEdge y Enphase, con márgenes brutos del 30%-40% que reflejan la gestión de garantías y la mano de obra de permisos.

Las ventas directas al consumidor, sin embargo, son la ruta de más rápido crecimiento con una CAGR del 18,3%. El configurador en línea de Powerwall de Tesla reduce el costo del sistema entre un 15% y un 20% en comparación con los instaladores de terceros, mientras que la sonnenCommunity de Sonnen alinea la propiedad de baterías con los ingresos del comercio de energía entre pares. Amazon y Home Depot están pilotando modelos de mercado que externalizan la puesta en marcha a electricistas locales, comprimiendo los márgenes de los instaladores pero ampliando el alcance geográfico. Las reformas regulatorias que permitan kits de conexión y uso precertificados podrían remodelar aún más el panorama del mercado de baterías residenciales después de 2028.

Análisis Geográfico

Asia-Pacífico dominó el tamaño del mercado de baterías residenciales con una participación de ingresos del 53,3% en 2025 y se encamina hacia una CAGR del 18,8% hasta 2031. Solo China instaló más de 3 GWh de almacenamiento doméstico en 2024, impulsada por paquetes LFP por debajo de 220 USD/kWh de PylonTech y Alpha-ESS. Los agregadores de Japón inscribieron 80.000 baterías en VPP a mediados de 2024, obteniendo entre 30.000 y 50.000 JPY (200-340 USD) por hogar anualmente. El multiplicador REC de 5,5 veces de Corea del Sur comprime el período de recuperación a siete años en Seúl, mientras que el modelo VPP de Australia difiere las inversiones en plantas de punta, subrayando el impulso impulsado por políticas del mercado de baterías residenciales en toda la región.

América del Norte capturó aproximadamente el 28% de la participación en 2025. El Servicio de Impuestos Internos registró 48.840 solicitudes de ITC independientes en 2023, y la tasa de incorporación de baterías de California se multiplicó por seis tras NEM 3.0. Texas siguió con 25.000 baterías domésticas en 2024, impulsadas por las tarifas en tiempo real de ERCOT. Los reembolsos más modestos del 20%-25% de Canadá aún produjeron hasta 10.000 instalaciones en 2024. México y el Caribe siguen siendo incipientes pero muestran actividad piloto temprana.

Europa mantuvo aproximadamente el 16% de la participación en 2025. El subsidio KfW 442 de 10.200 millones de EUR de Alemania aceleró la adopción, pero las colas de conexión a la red alargan los tiempos de puesta en marcha. La Garantía de Exportación Inteligente del Reino Unido ofrece una economía más moderada, con solo 15.000 instalaciones en 2024. La moratoria de red de España en ocho provincias desvía la demanda hacia esquemas fuera de red. No obstante, modelos entre pares como SonnenCommunity alcanzan a 50.000 hogares, mostrando vías de ingresos alternativas en medio de una regulación fragmentada.

América del Sur y Oriente Medio y África conjuntamente permanecen por debajo del 3% de participación de mercado, pero registran un rápido crecimiento localizado. La tasa de incorporación de Brasil pasó del 5% al 12% en 2024 tras las reformas de medición neta, y la crisis de cortes de electricidad de Sudáfrica convenció a los propietarios urbanos de adoptar unidades Tesla Powerwall y Huawei LUNA2000 a pesar de los precios premium. Los programas piloto del Consejo de Cooperación del Golfo continúan a pequeña escala debido a las bajas tarifas minoristas.

Panorama Competitivo

Los cinco principales proveedores, Tesla, LG Energy Solution, BYD, Enphase y Panasonic, controlan casi la mitad del mercado de baterías residenciales, confirmando una concentración moderada. El Powerwall 3 de Tesla integra un paquete LFP de 13,5 kWh y un inversor de 11,5 kW, reduciendo la mano de obra de instalación entre un 20% y un 30%, y la producción alcanzó una tasa anual de 500.000 unidades en el cuarto trimestre de 2024. La expansión de 1.400 millones de USD de LG Energy Solution en Arizona añade 11 GWh de capacidad RESU para 2026, pivotando completamente hacia LFP para satisfacer los criterios de UL 9540A. BYD aprovechó su escala automotriz para fijar el precio de Battery-Box Premium un 30% por debajo de los actores establecidos en Europa y Australia, incorporando a 200 instaladores en ambas regiones.

La batería modular IQ Battery 5P de Enphase se alinea con su flota de microinversores, pero experimentó una caída de ingresos a corto plazo en el tercer trimestre de 2024 debido a la reducción de existencias en Europa. SolarEdge perdió participación tras una caída de ingresos del 64% y la posterior reestructuración, subrayando la sensibilidad de la industria de baterías residenciales a los ciclos de inventario. La competencia en espacios en blanco se centra en los paquetes de segunda vida, la comercialización del sodio-ion y los ecosistemas directos al consumidor. El piloto de BMW reutilizó módulos del i3 para almacenamiento doméstico, pero los costos de certificación dificultan el escalado rápido. La tecnología de sodio-ion de CATL apunta al lanzamiento residencial en 2026, mientras que el modelo de comercio de energía comunitaria de Sonnen monetiza las capas de software, reforzando la importancia de las fuentes de ingresos recurrentes.

Líderes de la Industria de Baterías Residenciales

Tesla Inc.

LG Energy Solution Ltd

Panasonic Holdings Corp.

BYD Co. Ltd

Sonnen GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: WHES, un especialista chino en almacenamiento de energía, ha presentado el "PowerPod". Este sistema de almacenamiento de energía residencial todo en uno utiliza baterías de fosfato de hierro y litio (LFP) y cuenta con capacidades que van desde aproximadamente 5 kWh hasta 20 kWh.

- Mayo de 2025: BYD presentó la Battery-Box HVB, un sistema de batería doméstica de alta tensión de vanguardia. Este sistema cuenta con la avanzada tecnología de Batería Blade libre de cobalto de BYD, priorizando la seguridad y la densidad de energía. La Battery-Box HVB amplía la serie HVS/HVM de BYD, introduciendo modularidad que va de 5,9 a 89,07 kWh.

- Abril de 2025: 1Komma5° ha presentado PowerHarvester, un sistema de batería de fosfato de hierro y litio diseñado para clientes residenciales sin instalaciones solares. El sistema cuenta con seis clases de potencia, con capacidades de almacenamiento que van de 7,7 kWh a 27,2 kWh.

- Marzo de 2025: Zendure ha lanzado dos soluciones de almacenamiento de energía para el hogar impulsadas por inteligencia artificial: el SolarFlow 800 Pro, diseñado como una solución integral para instalaciones solares en balcones, y el SolarFlow 2400 AC, un sistema robusto diseñado para energía solar en tejados. Ambos productos están equipados con el núcleo de inteligencia artificial ZENKI, que permite una gestión inteligente de la energía.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio trata el mercado de baterías residenciales como los ingresos anuales generados por baterías recargables fabricadas en fábrica, principalmente de química de iones de litio, plomo-ácido, flujo, sodio-ion y base de níquel, instaladas dentro o junto a viviendas unifamiliares y multifamiliares para autoconsumo, respaldo, participación en plantas de energía virtual o electrificación fuera de red.

Exclusión del alcance: Las baterías a escala de servicios públicos, comerciales y de dispositivos portátiles quedan fuera del ámbito de este informe.

Descripción General de la Segmentación

- Por Tipo de Batería

- Iones de litio (LFP, NMC)

- Plomo-ácido (AGM, GEL)

- Baterías de flujo (vanadio, zinc-bromo)

- Sodio-ion y base de níquel

- Por Aplicación

- Autoconsumo y Respaldo

- Planta de Energía Virtual/Servicios de Red

- Electrificación Fuera de Red/Rural

- Por Canal de Ventas

- Directo al Consumidor (Comercio Electrónico/Fabricante de Equipos Originales)

- Liderado por Instalador/Distribuidor

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Países Nórdicos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Egipto

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence entrevistaron a instaladores, fabricantes de paquetes de baterías, proveedores de inversores y agregadores de servicios de energía en América del Norte, Europa, Australia, China y mercados emergentes clave. Las conversaciones se centraron en la dispersión de precios minoristas, las reclamaciones de garantía, la capacidad utilizable típica por hogar y la participación esperada en programas de respuesta a la demanda, lo que nos permitió verificar los hallazgos de escritorio y refinar los supuestos de reducción de costos.

Investigación Documental

Comenzamos con estadísticas energéticas básicas de fuentes como la Agencia Internacional de Energía, la Administración de Información Energética de EE. UU., Eurostat y el Ministerio de Economía, Comercio e Industria de Japón para determinar la demanda de electricidad residencial y la capacidad solar en tejados. Los datos comerciales de UN Comtrade y Volza nos ayudaron a rastrear las importaciones de baterías, mientras que los análisis de patentes de Questel revelaron químicas emergentes que podrían remodelar las perspectivas de suministro.

Los informes anuales 10-K de las empresas, las presentaciones de fabricantes de inversores, los rastreadores de políticas de la base de datos de la Agencia Internacional de Energías Renovables y los feeds de noticias de Dow Jones Factiva fundamentaron las tendencias de precios y los cambios regulatorios que importan para la adopción del almacenamiento doméstico. Estas referencias ilustran, sin agotar, el conjunto más amplio de estudios y conjuntos de datos que nuestros analistas revisaron para obtener contexto y bases numéricas.

Dimensionamiento del Mercado y Pronósticos

Aplicamos una construcción descendente que comienza con la capacidad solar fotovoltaica residencial instalada en tejados, las tasas promedio de incorporación de almacenamiento y los kilovatios-hora típicos por instalación, que luego se monetizan utilizando precios de venta promedio ponderados por región. Las verificaciones ascendentes de proveedores y canales ofrecieron pruebas cruzadas, manteniendo los totales realistas. Las variables principales incluyen el precio del paquete de iones de litio (USD/kWh), las horas de corte de electricidad por hogar al año, la evolución de la tarifa de alimentación a la red, las tarifas minoristas de electricidad y los mandatos regionales de reciclaje de baterías; cada una muestra un vínculo medible con la adopción y, por lo tanto, entra en nuestro pronóstico de regresión multivariante hasta 2030. Las brechas en los datos ascendentes, más comunes en las economías emergentes, se cubrieron mediante proxies de penetración calibrados extraídos de regiones pares con puntuaciones similares de fiabilidad de la red.

Ciclo de Validación de Datos y Actualización

Cada modelo borrador se vuelve a ejecutar a través de pantallas de varianza automatizadas, es revisado por un analista senior y se vuelve a comparar con nuevas divulgaciones de envíos o cambios de política. Los informes se actualizan cada año, con actualizaciones intermedias activadas cuando los precios de los paquetes cambian en más de un diez por ciento o cuando se anuncian programas de incentivos importantes.

Por Qué la Base de Referencia de Baterías Residenciales de Mordor Inspira Confianza

Las cifras publicadas a menudo difieren porque las empresas seleccionan químicas distintas, tratan los márgenes de los instaladores de manera diferente o actualizan sus modelos en calendarios irregulares. Señalamos estos elementos de antemano para que los usuarios vean exactamente qué impulsa nuestros totales.

Los principales factores de brecha incluyen competidores que cuentan solo unidades de iones de litio, utilizan tasas de incorporación conservadoras o aplican curvas de precios desactualizadas de 2022, mientras que Mordor aplica los precios de venta promedio actuales de 2024 e incluye pilotos emergentes de sodio-ion que ya se comercializan.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| 21.940 millones de USD | ||

| 14.350 millones de USD | Consultora Global A | Excluye los contratos de plantas de energía virtual distribuidas y utiliza precios de venta promedio de 2023 |

| 10.920 millones de USD | Consultora Regional B | Cuenta solo plomo-ácido e iones de litio, ignora el flujo y el sodio-ion; supuesto de incorporación más bajo |

En resumen, nuestra disciplinada selección de variables, los supuestos transparentes y el ciclo de actualización oportuno ofrecen a los responsables de la toma de decisiones una base equilibrada y reproducible que conecta los datos reales de envíos con las señales del mercado sobre el terreno.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de baterías residenciales en 2026?

El tamaño del mercado de baterías residenciales fue de 26,02 mil millones de USD en 2026.

¿Qué CAGR se espera para las instalaciones de baterías residenciales hasta 2031?

Se prevé que los ingresos del mercado crezcan a una CAGR del 17,36% de 2026 a 2031.

¿Qué región lidera la adopción actual de baterías domésticas?

Asia-Pacífico tiene el 53,3% de los ingresos globales, la mayor participación regional.

¿Qué química de batería domina el almacenamiento doméstico?

Los iones de litio, especialmente las variantes LFP, capturaron el 72,9% de la participación del mercado de baterías residenciales en 2025.

¿Qué política acelera más la adopción de almacenamiento residencial en EE. UU.?

La extensión del crédito fiscal de inversión del 30% hasta 2032 bajo la Ley de Reducción de la Inflación.

Última actualización de la página el: