Tamaño y Participación del Mercado de Bienes Raíces Comerciales de Malasia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

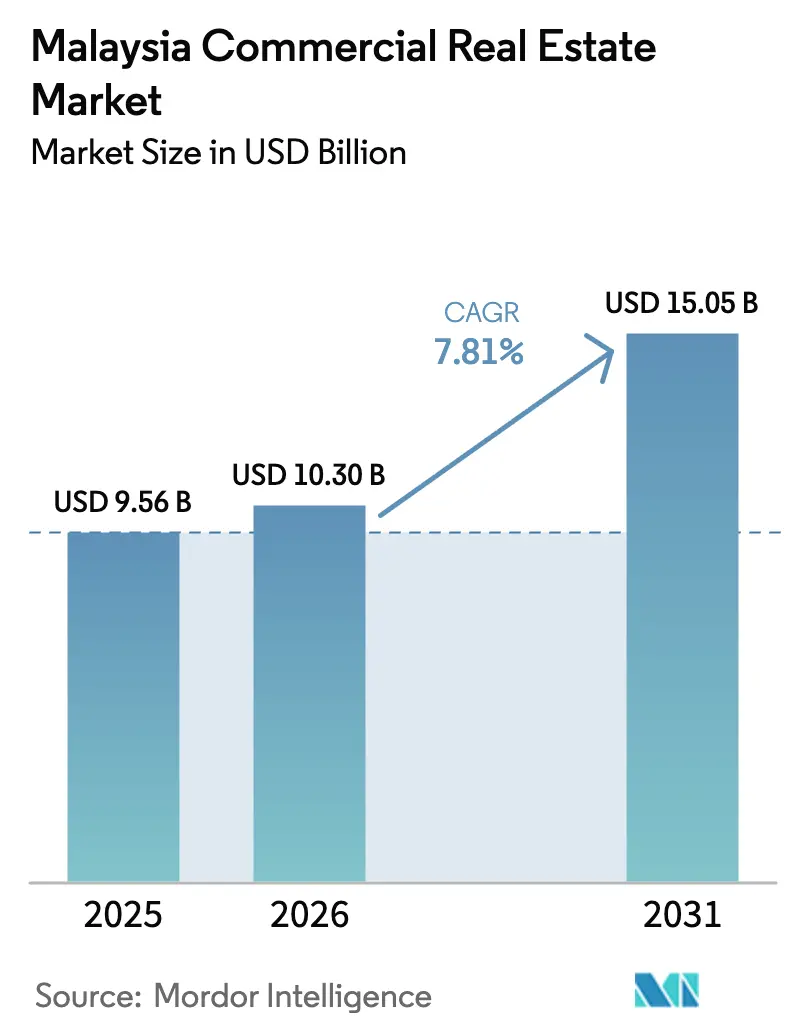

| Tamaño del mercado en el año base (2025) | 9.56 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.81% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bienes Raíces Comerciales de Malasia por Mordor Intelligence

Se proyecta que el tamaño del mercado de bienes raíces comerciales de Malasia se expanda desde USD 9.560 millones en 2025 y USD 10.300 millones en 2026 hasta USD 15.050 millones en 2031, registrando una CAGR del 7,81% entre 2026 y 2031. La demanda está migrando desde condominios especulativos hacia espacios generadores de ingresos, ya que la Zona Económica Especial Johor-Singapur ofrece una tasa de impuesto corporativo del 5% durante 15 años, grandes fabricantes comprometen USD 94.800 millones en inversión extranjera directa y el valor bruto de mercancías del comercio electrónico aumenta desde USD 20.000 millones en 2025 hacia USD 29.000 millones en 2030. Las oficinas tradicionales de Kuala Lumpur enfrentan una vacancia del 18,6% en el núcleo urbano, aunque las torres con certificación WELL en Tun Razak Exchange mantienen una ocupación superior al 85%, lo que refleja una bifurcación que está orientando el capital hacia reformas de eficiencia energética. La vacancia industrial se redujo al 2,0% en el 2T 2025, ya que los operadores logísticos externos prearrendaron 2,1 millones de pies cuadrados, mientras que los terrenos a menos de 500 metros de la estación Bukit Chagar del Enlace de Tránsito Rápido saltaron a USD 222–333 por pie cuadrado, atrayendo a promotores de uso mixto. El aumento de los costos de construcción, impulsado por bolsas de cemento a USD 5,46 y un índice de licitación de Rider Levett Bucknall que ganó un 2,9% interanual en el 1T 2025, refuerza la preferencia corporativa por el alquiler frente a la propiedad, elevando la participación del segmento de alquiler en el mercado de bienes raíces comerciales de Malasia.

Conclusiones Clave del Informe

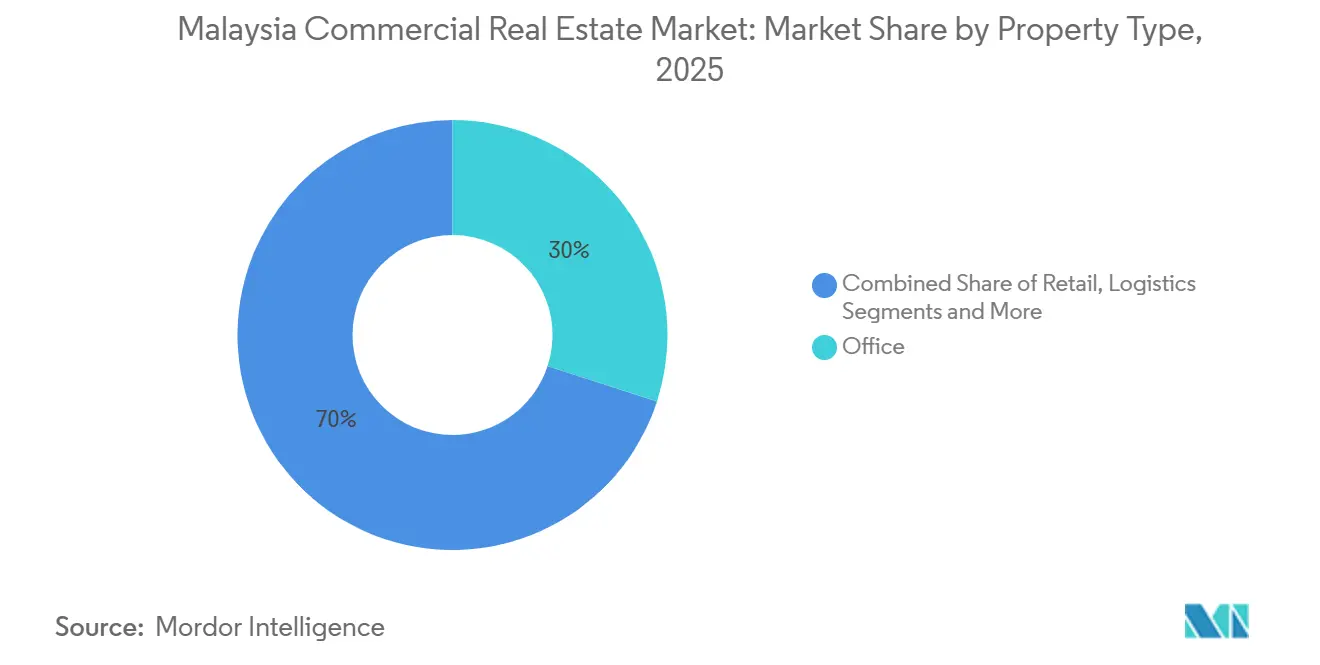

- Por tipo de propiedad, las oficinas representaron el 30% de la participación del mercado de bienes raíces comerciales de Malasia en 2025; se prevé que el espacio logístico se expanda a una CAGR del 11,20% hasta 2031.

- Por modelo de negocio, las transacciones de alquiler captaron el 63% del tamaño del mercado de bienes raíces comerciales de Malasia en 2025, mientras que el mismo segmento también se proyecta como líder con una CAGR del 8,33% hasta 2031.

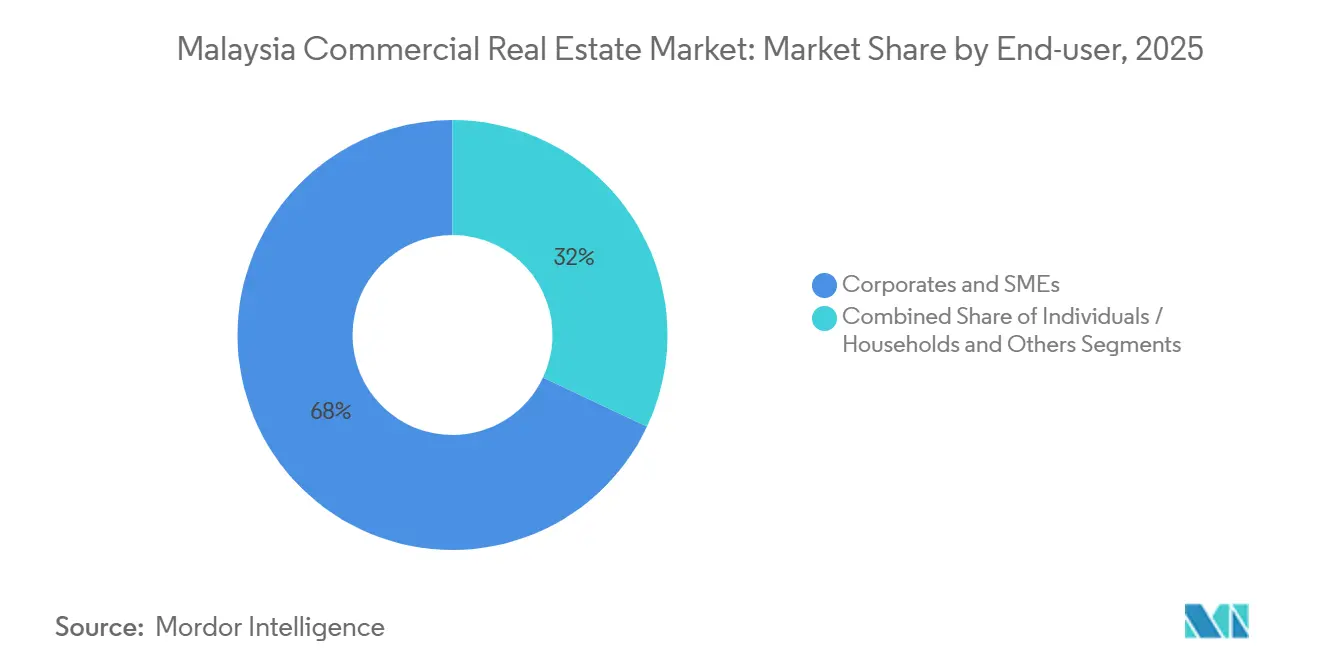

- Por usuario final, las corporaciones y PYMEs concentraron el 68% de la participación en 2025, mientras que los individuos y hogares están proyectados para avanzar a una CAGR del 8,40% entre 2026 y 2031.

- Por geografía, Kuala Lumpur lideró con una participación del 41% en 2025; se espera que Johor Bahru registre la CAGR más rápida del 10,4% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Bienes Raíces Comerciales de Malasia

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fabricación récord e IED digital impulsando la absorción industrial y logística | +2.1% | Penang, Johor Bahru, Selangor | Corto plazo (≤ 2 años) |

| Finalización de megainfraestructuras que catalizan desarrollos orientados al tránsito | +1.8% | Johor Bahru, Kuala Lumpur, Penang | Mediano plazo (2-4 años) |

| Auge de la demanda de logística de última milla y tiendas oscuras impulsado por el comercio electrónico | +1.6% | Valle de Klang, Johor Bahru, Penang | Corto plazo (≤ 2 años) |

| Incentivos de acceso anticipado de la ZEE Johor-Singapur que impulsan reubicaciones transfronterizas | +1.5% | Johor Bahru | Mediano plazo (2-4 años) |

| Migración hacia la calidad y demanda ESG de oficinas Grado A, ecológicas y con certificación WELL | +1.4% | Kuala Lumpur, Petaling Jaya | Mediano plazo (2-4 años) |

| Fraccionamiento de estratos impulsado por REIT que desbloquea la propiedad fraccionada asequible | +0.9% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fabricación Récord e IED Digital que Impulsan la Absorción Industrial y Logística

Malasia aprobó USD 94.800 millones de IED en 2025, un 11% por encima de 2024, con Penang atrayendo USD 5.000 millones para la expansión de chips y electrónica. La vacancia industrial cayó del 3,9% al 2,0% en un solo trimestre, ya que se absorbieron 2,1 millones de pies cuadrados de naves Grado A[1]JLL Malaysia, "Resumen del Mercado de Oficinas de Malasia T4 2025," jll.com.my. Los grupos de logística de terceros arriendan el 49% del área de planta principal, en contraste con el 6% de los comerciantes electrónicos, lo que indica una mayor externalización del cumplimiento de pedidos. Los terrenos en Penang ahora cuestan USD 14–19 por pie cuadrado, pero las multinacionales firman arrendamientos de 10 a 15 años con incrementos anuales del 2–3%, asegurando flujos de caja predecibles para compradores de REIT como Axis. Las operaciones de venta con arrendamiento posterior, ejemplificadas por un acuerdo de USD 178 millones en Seberang Perai, continúan convirtiendo activos fijos en presupuestos de inversión de capital para los fabricantes.

Finalización de megainfraestructuras que catalizan desarrollos orientados al tránsito

El Enlace de Tránsito Rápido alcanzó el 65% de finalización en noviembre de 2025, con pruebas de funcionamiento previstas para julio de 2026. Los terrenos en un radio de 500 metros de Bukit Chagar se revalorizaron entre un 43% y un 114% en tres años, atrayendo oficinas, hoteles y centros comerciales hacia recintos integrados verticalmente. La Ciudad de los Estrechos de Penang, valorada en USD 950 millones y anclada por un Crowne Plaza de 343 habitaciones que abrió en febrero de 2025, muestra cómo las subvenciones estatales reducen el riesgo del capital privado. Los promotores aún pueden asegurar terrenos a precios previos al tráfico de pasajeros porque la ocupación normalmente se retrasa respecto a la entrega del ferrocarril en aproximadamente dos años. Se anticipa un potencial de revalorización similar en torno al Tránsito Rápido Masivo 3 de Kuala Lumpur una vez que las aprobaciones se aclaren en 2026.

Auge de la Demanda de Logística de Última Milla y Tiendas Oscuras Impulsado por el Comercio Electrónico

Las ventas del comercio electrónico aumentarán de USD 20.000 millones en 2025 a USD 29.000 millones en 2030, aunque el número de mensajeros cayó a 102, lo que señala una consolidación en centros más grandes. Pos Malaysia duplicó su superficie en Shah Alam a 24.200 pies cuadrados, mientras que los operadores logísticos de terceros están reservando naves de 100.000–200.000 pies cuadrados cerca de las principales ciudades para cumplir con los objetivos de entrega en dos horas. Las tiendas oscuras compactas de 5.000–10.000 pies cuadrados, ubicadas en barrios densamente poblados, ahora exigen rentas un 20–30% superiores a los almacenes típicos y reducen la demanda de centros comerciales secundarios. Las PYMEs, habiendo adoptado plataformas en línea en 2,43 millones de casos, se inclinan por espacios flexibles de 10.000–30.000 pies cuadrados, reduciendo la vacancia a pesar de una CAGR moderada del comercio electrónico. Kenanga proyecta que la intensidad del cumplimiento de pedidos aumentará más rápido que las ventas en línea, manteniendo a los propietarios logísticos en una ventaja impulsada por la oferta.

Incentivos de Acceso Anticipado de la ZEE Johor-Singapur que Impulsan Reubicaciones Transfronterizas

La nueva ZEE otorga una tasa de impuesto corporativo del 5% durante 15 años, atrayendo a empresas singapurenses que ya comprometieron USD 4.100 millones en proyectos de Johor. Los terrenos cerca de la Calzada se dispararon, aunque las valoraciones aún están un 60–70% por debajo de parcelas comparables en Woodlands, Singapur, preservando el potencial de arbitraje. Los primeros en moverse disfrutan de asignaciones preferenciales de electricidad, cruciales porque 21 solicitudes pendientes de centros de datos necesitarían 3,2 gigavatios de capacidad adicional. Los promotores de oficinas están incorporando plantas de co-living para captar a los viajeros que cruzan diariamente por el Enlace de Tránsito Rápido. Esta ventana de política permanece abierta hasta 2028, después de lo cual se espera que las rentas del suelo se reajusten.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sobreoferta de oficinas en el Valle de Klang que mantiene una vacancia elevada | –1.2% | Kuala Lumpur, Petaling Jaya, Klang | Mediano plazo (2-4 años) |

| Costos volátiles de insumos de construcción que reducen los márgenes de los promotores | –0.9% | Nacional | Corto plazo (≤ 2 años) |

| Financiamiento vinculado a ESG que se endurece para activos contaminantes no conformes | –0.7% | Kuala Lumpur, Petaling Jaya | Largo plazo (≥ 4 años) |

| Cuellos de botella en la capacidad de la red eléctrica que limitan la expansión de centros de datos de alta densidad energética | –0.6% | Johor Bahru, Selangor | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sobreoferta de Oficinas en el Valle de Klang que Mantiene una Vacancia Elevada

El inventario combinado de oficinas alcanzó 121,7 millones de pies cuadrados en el 4T 2024, elevando la vacancia al 28,3%. Sin embargo, la Periferia de Kuala Lumpur registró solo un 6,7% de vacancia en el 4T 2025, ya que los inquilinos se inclinaron hacia submercados con acceso al tránsito[2]Bank Negara Malaysia, "Informe del Mercado de Oficinas del Valle de Klang T4 2024," bnm.gov.my. La nueva construcción se agota después de que The Capitol se entregue en 2027, lo que indica que la absorción natural debería erosionar el exceso de espacio para 2029 si el empleo se mantiene. Los propietarios secundarios ahora otorgan subsidios de acondicionamiento de alrededor de USD 18–27 por pie cuadrado y largos períodos libres de renta, reduciendo los ingresos efectivos. La conversión a uso residencial está bajo revisión de política y podría eliminar plantas obsoletas de la oferta.

Costos Volátiles de Insumos de Construcción que Reducen los Márgenes de los Promotores

El acero cayó a USD 780 por tonelada en diciembre de 2025, mientras que el cemento alcanzó USD 5,46 por bolsa, afectando los contratos calculados con supuestos de 2023. El índice oficial de costos de materiales de construcción subió hasta un 2,0% mensual a fin de año, y los costos laborales aumentaron tras el incremento del salario mínimo a USD 378 mensuales. Los promotores migraron hacia contratos de diseño y construcción a costo más honorarios, transfiriendo los riesgos a los ocupantes mediante cláusulas de escalada. Las empresas más pequeñas abandonaron el mercado, reduciendo los proyectos activos en Kuala Lumpur de 47 en 2023 a 34 en 2025, dejando a actores con mayor capacidad financiera como Sime Darby Property en posición dominante.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: La Logística Supera a las Oficinas a Pesar de una Base Menor

Las oficinas retuvieron la mayor participación del 30%, pero enfrentan una vacancia del 28,3% en el Valle de Klang, mientras que las torres ecológicas Grado A disfrutan de un arrendamiento saludable. El impulso logístico descansa en la reducción de la vacancia industrial al 2,0%, ya que los operadores logísticos de terceros prearrendaron 2,1 millones de pies cuadrados y el valor bruto de mercancías del comercio electrónico avanza hacia USD 29.000 millones en 2030. El acceso a la energía es el nuevo cuello de botella, ilustrado por las colas de centros de datos para 3,2 gigavatios de capacidad adicional. El comercio minorista se estabiliza, como lo demuestra Pavilion REIT orientando hacia una ocupación del 95% en centros comerciales, y la hostelería se beneficia de la Visita a Malasia 2026 con más de 2.000 habitaciones de cinco estrellas añadidas a través de las aperturas de Hyatt y JW Marriott. Las reformas medioambientales siguen siendo vitales porque las torres no conformes pagan diferenciales de préstamo de hasta el 1%, perjudicando los flujos de caja de las oficinas, mientras que los almacenes requieren menos mejoras ESG para seguir siendo comercializables.

La ventaja en la participación del mercado de bienes raíces comerciales de Malasia que disfrutan las oficinas se está erosionando a medida que el capital institucional pivota hacia la logística. La compra de terrenos en Seberang Perai por USD 178 millones por parte de Axis REIT con un arrendamiento posterior de ocho años ejemplifica el apetito por ingresos industriales a largo plazo. Mientras tanto, las primas ecológicas permiten a propietarios como el Menara IQ con certificación WELL Gold de JLL Malaysia cobrar USD 1,70 por pie cuadrado mensual, frente a menos de USD 1,30 en otros lugares. A largo plazo, los recintos de uso mixto cerca de nodos ferroviarios combinarán oficinas, comercio minorista y microcentros logísticos, suavizando la volatilidad del ciclo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: El Dominio del Alquiler Refleja la Preservación del Capital

La actividad de alquiler representó el 63% del tamaño del mercado de bienes raíces comerciales de Malasia en 2025 y se prevé que crezca a una CAGR del 8,33% hasta 2031, impulsada por corporaciones que prefieren arrendamientos operativos frente a la propiedad intensiva en capital. El atractivo del alquiler se profundiza a medida que la volatilidad de los costos de construcción hace incierto el cálculo de compra frente a arrendamiento; el cemento a USD 5,46 por bolsa y los precios fluctuantes del acero disparan los presupuestos de contingencia. Los REIT refuerzan el giro, con Sunway colocando USD 158 millones en nuevo capital para financiar adquisiciones y distribuir rendimientos superiores al 5,8%. Las transacciones de venta persisten donde las mejoras de tránsito elevan los precios del suelo, como se observa en las ganancias del 43–114% cerca de Bukit Chagar, pero estas son principalmente compras de usuarios finales en lugar de operaciones especulativas.

El crecimiento del alquiler lidera incluso cuando la vacancia de Kuala Lumpur arrastra las cifras globales, porque las rentas logísticas y minoristas suben. CapitaLand Malaysia Trust registró una reversión de renta de cartera del 12,2% en 2025, demostrando que los propietarios pueden trasladar las ganancias de productividad a los inquilinos. Las ventas fraccionadas de título de estrato, como la adquisición de Southkey por USD 589 millones por parte de IGB REIT, democratizan la propiedad, aunque la liquidez que crean lógicamente retroalimenta posiciones de negociación de alquiler más sólidas por parte de propietarios institucionales con escala.

Por Usuario Final: Las Corporaciones Lideran, Aunque los Hogares Ganan Participación

Las corporaciones y PYMEs mantuvieron una participación del 68% en el mercado de bienes raíces comerciales de Malasia en 2025, respaldadas por USD 94.800 millones en IED aprobada. Sin embargo, los individuos y hogares registran la CAGR más rápida del 8,40% hasta 2031, ya que las unidades de REIT se negocian a niveles de entrada por debajo de USD 500, atrayendo a ahorradores que buscan rendimientos superiores a los depósitos a plazo del 3%. Las PYMEs que adoptan plataformas digitales —2,43 millones en 2024— fragmentan la demanda de almacenes en unidades flexibles más pequeñas, reforzando el auge logístico. Las agencias públicas consolidan espacio, reduciendo el arrendamiento en Putrajaya en un 8% en 2024, una tendencia que libera plantas en el núcleo urbano pero impulsa las conversiones suburbanas a co-living.

La participación de los hogares depende de que la Comisión de Valores de Malasia mantenga beneficios fiscales favorables para los REIT. Cualquier endurecimiento normativo podría hacer que el crecimiento revierta hacia las instituciones. Mientras tanto, los inquilinos corporativos aseguran arrendamientos de 10 a 15 años con incrementos anuales del 2–3%, particularmente en manufactura, proporcionando a los propietarios flujos de ingresos indexados y predecibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Kuala Lumpur concentró el 41% del valor de las transacciones de 2025, aunque su vacancia global del 18,6% subestima una marcada división: las torres con certificación WELL en Tun Razak Exchange y KLCC mantienen una ocupación superior al 85%, mientras que los bloques periféricos más antiguos rondan el 22% de vacancia. Los diferenciales de renta recompensan a los inversores que reforman torres contaminantes, y las próximas discusiones de política sobre conversiones de oficinas a residencial podrían eliminar permanentemente el stock obsoleto. Las líneas de tránsito como el Tránsito Rápido Masivo 2 ya han redirigido el interés de los inquilinos hacia nodos suburbanos, sosteniendo los valores de los activos más allá del núcleo urbano.

Johor Bahru es el de mayor crecimiento, en camino a una CAGR del 10,4% hasta 2031, gracias a un régimen fiscal de ZEE del 5% y la apertura del Enlace de Tránsito Rápido en diciembre de 2026. Las corporaciones singapurenses han comprometido USD 4.100 millones en proyectos cercanos, y los terrenos saltaron a USD 222–333 por pie cuadrado a distancia a pie de Bukit Chagar. Las primeras solicitudes de centros de datos en Johor subrayan aún más el corredor digital transfronterizo, aunque las restricciones de la red eléctrica exigen una planificación de capacidad sincronizada.

Penang ocupa el tercer lugar por valor tras asegurar USD 5.000 millones de inversión en electrónica en 2025 y elevar los terrenos industriales a USD 14–19 por pie cuadrado[3]Autoridad de Desarrollo de Inversiones de Malasia, "Inversiones Manufactureras en Penang 2025," mida.gov.my. El arrendamiento posterior de Axis REIT en Seberang Perai ilustra la confianza institucional, pero la absorción a largo plazo depende de la entrega oportuna de la Línea Mutiara de Tránsito Rápido Ligero para 2030. Petaling Jaya y Klang capturan el desbordamiento logístico del Puerto de Klang, con operadores logísticos de terceros prearrendando naves de 100.000–200.000 pies cuadrados dentro de un radio de 30 kilómetros de Kuala Lumpur. Las ciudades secundarias como Ipoh y Kota Kinabalu siguen orientadas al turismo, como lo evidencia el Resort Semporna de Wyndham con 188 habitaciones previsto para 2026, aunque los flujos institucionales se mantienen modestos.

Panorama Competitivo

La competencia en el mercado de bienes raíces comerciales de Malasia es difusa: 18 REIT cotizados en conjunto tienen una capitalización de mercado de USD 11.300 millones, y ningún fondo controla más del 8% del stock comercial nacional. La fragmentación invita a fusiones a medida que los promotores más pequeños se retiran ante la presión de los márgenes por los aumentos de costos y las reformas fiscales. La compra de Pinnacle por USD 100 millones por parte de Sunway REIT, financiada en parte por una colocación de USD 158 millones, y el acuerdo de IGB REIT por el centro comercial Southkey por USD 589 millones señalan un giro hacia las economías de escala en la gestión de carteras. Tales movimientos también responden al apetito de los inversores por distribuciones estables en un entorno de tasas al alza.

Estratégicamente, los actores se concentran en parcelas de uso mixto orientadas al tránsito. Solo un puñado ha asegurado terrenos a menos de 500 metros de Bukit Chagar, dejando espacio en blanco para los nuevos participantes capaces de navegar las aprobaciones de terrenos en Johor. Los acuerdos de venta con arrendamiento posterior, como el terreno de Seberang Perai de Axis REIT por USD 178 millones, liberan los balances de los fabricantes y aseguran a los propietarios ingresos vinculados a la inflación, un modelo que probablemente se proliferará.

Los hábitos tecnológicos varían. JLL señala que el 92% de los inquilinos de oficinas prueban herramientas de espacio basadas en inteligencia artificial, pero solo el 5% alcanza los objetivos de implementación, lo que indica que las etiquetas de sostenibilidad verificadas como WELL Gold tienen más peso comercial que la tecnología inmobiliaria experimental. La taxonomía climática de Bank Negara acelera esta tendencia: los REIT con activos ecológicos se financian entre 50 y 100 puntos básicos más barato que los propietarios de torres contaminantes, una brecha de costos que podría ampliarse a medida que se endurezcan las normas de divulgación de carbono.

Líderes de la Industria de Bienes Raíces Comerciales de Malasia

KLCC Property Holdings Bhd

Sunway REIT

Pavilion REIT

IGB REIT

Sime Darby Property Bhd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: CapitaLand Malaysia Trust reportó una reversión de renta del ejercicio 2025 del 12,2%, con activos minoristas mostrando ganancias del 12,0% a pesar de una caída del 0,4% en el tráfico de compradores.

- Febrero de 2025: IGB REIT finalizó la compra del centro comercial Mid Valley Southkey por USD 589 millones, añadiendo 1,5 millones de pies cuadrados a un rendimiento del 4,31%.

- Diciembre de 2024: Hyatt Centric City Centre Kuala Lumpur inició operaciones con 312 habitaciones y 200.000 pies cuadrados de espacio de oficinas Grado A prearrendado.

- Noviembre de 2024: Sunway REIT acordó comprar The Pinnacle Sunway por USD 100 millones y anunció una colocación de capital de USD 158 millones para financiar un mayor crecimiento.

Alcance del Informe del Mercado de Bienes Raíces Comerciales de Malasia

Los bienes raíces comerciales son terrenos utilizados exclusivamente para actividades relacionadas con los negocios o para ofrecer un espacio de trabajo, en lugar de ser utilizados como residencia, lo que correspondería a la categoría de bienes raíces residenciales. Con mayor frecuencia, los arrendatarios alquilan bienes raíces comerciales para llevar a cabo negocios que generan ingresos. El informe también cubre el impacto del COVID-19 en el mercado.

El Mercado de Bienes Raíces Comerciales de Malasia está segmentado por tipo (oficinas, comercio minorista, industrial, logística, multifamiliar y hostelería) y ciudades clave (Kuala Lumpur, Seberang Perai, Kajang, Klang y el resto de Malasia). El informe ofrece el tamaño del mercado y pronósticos para el mercado de Bienes Raíces Comerciales de Malasia en valor (USD) para todos los segmentos anteriores.

| Oficinas |

| Comercio Minorista |

| Logística |

| Otros (bienes raíces industriales, bienes raíces de hostelería, etc.) |

| Ventas |

| Alquiler |

| Individuos / Hogares |

| Corporaciones y PYMEs |

| Otros |

| Kuala Lumpur |

| Klang |

| Petaling Jaya |

| Johor Bahru |

| Penang (George Town, Seberang Perai) |

| Resto de Malasia |

| Por Tipo de Propiedad | Oficinas |

| Comercio Minorista | |

| Logística | |

| Otros (bienes raíces industriales, bienes raíces de hostelería, etc.) | |

| Por Modelo de Negocio | Ventas |

| Alquiler | |

| Por Usuario Final | Individuos / Hogares |

| Corporaciones y PYMEs | |

| Otros | |

| Por Geografía | Kuala Lumpur |

| Klang | |

| Petaling Jaya | |

| Johor Bahru | |

| Penang (George Town, Seberang Perai) | |

| Resto de Malasia |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de bienes raíces comerciales de Malasia en 2031?

Se proyecta que alcance USD 15.050 millones, expandiéndose desde USD 10.300 millones en 2026 a una CAGR del 7,81%.

¿Qué tipo de propiedad crece más rápido en Malasia?

Se prevé que el espacio logístico registre una CAGR del 11,20% entre 2026 y 2031, la más rápida entre todas las clases de activos.

¿Por qué se prefieren los alquileres frente a las operaciones de venta?

Las corporaciones preservan el efectivo ante la volatilidad de los costos de insumos, y los alquileres ya representaban el 63% de la participación en 2025 con una CAGR proyectada del 8,33%.

¿Qué impulsa el fuerte crecimiento de Johor Bahru?

Un impuesto de ZEE del 5%, compromisos de inversores singapurenses por USD 4.100 millones y la apertura del Enlace de Tránsito Rápido en 2026 deberían generar una CAGR del 10,4% hasta 2031.

¿Cómo afecta la regulación ESG a las oficinas?

La taxonomía de Bank Negara añade hasta 100 puntos básicos en los préstamos sobre activos contaminantes, empujando a los propietarios hacia reformas o enfrentando vacancias más altas.

Última actualización de la página el: