Tamaño y Participación del Mercado Inmobiliario Residencial de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

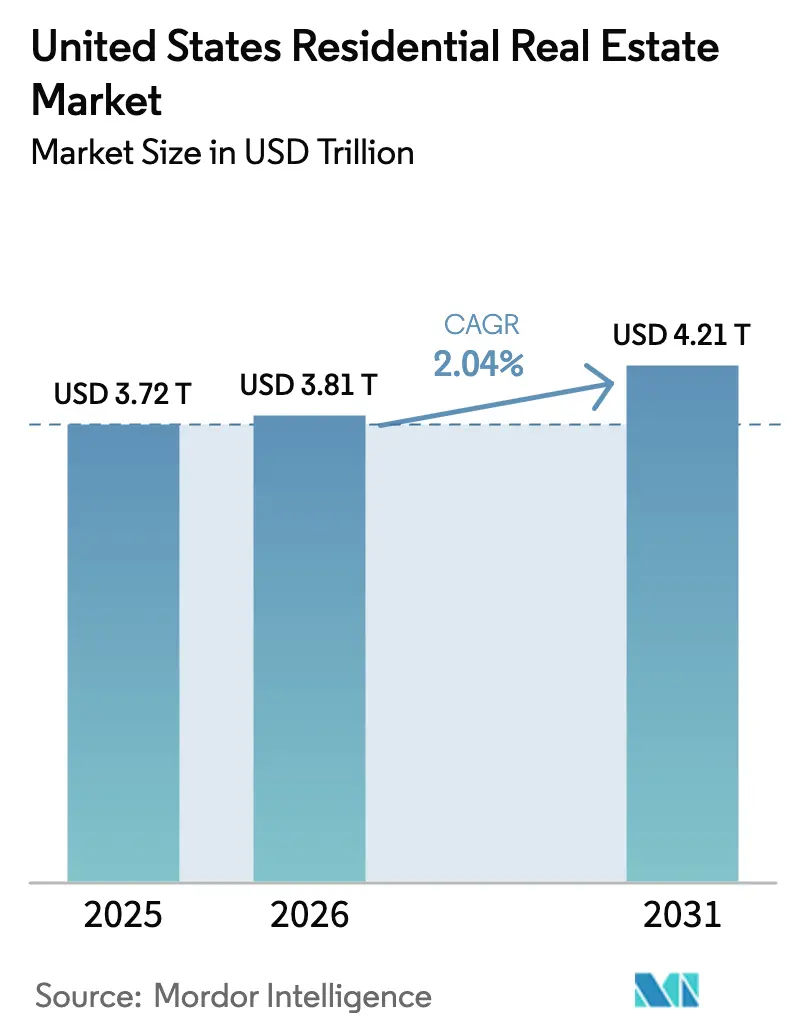

| Tamaño del mercado en el año base (2025) | 3.72 Billones de dólares |

| Tamaño del Mercado (2026) | 3.81 Billones de dólares |

| Tamaño del Mercado (2031) | 4.21 Billones de dólares |

| Tasa de crecimiento (2025 - 2030) | 2.04% CAGR |

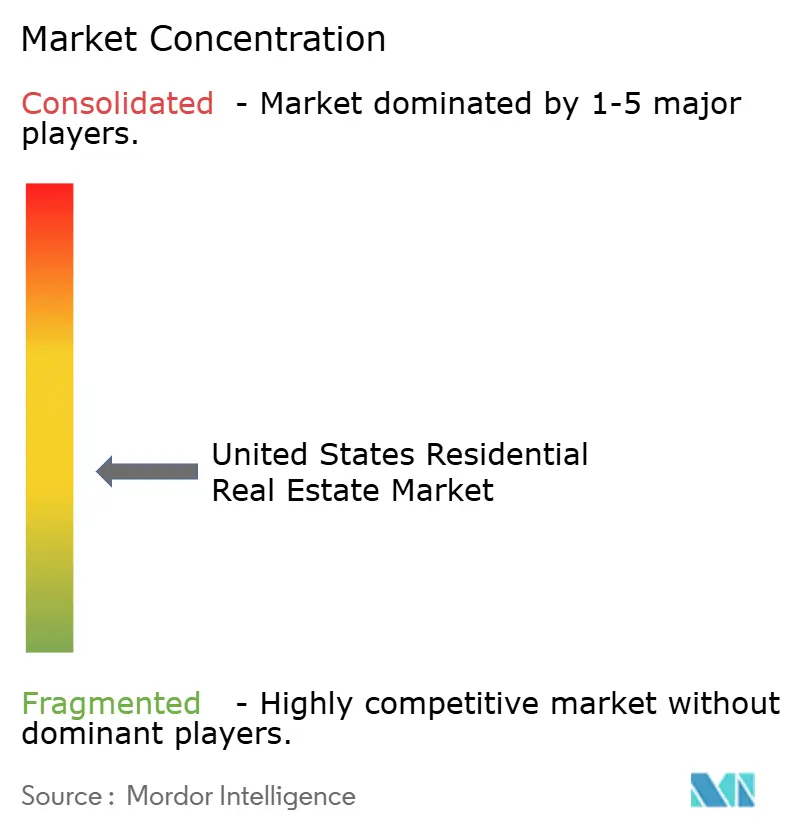

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario Residencial de Estados Unidos por Mordor Intelligence

El tamaño del Mercado Inmobiliario Residencial de Estados Unidos se estima en USD 3,81 billones en 2026, y se espera que alcance USD 4,21 billones para 2031, a una CAGR del 2,04% durante el período de pronóstico (2026-2031). La reducción de las tasas hipotecarias a finales de 2025 y el crecimiento salarial que supera las ganancias en los precios de la vivienda están mejorando la asequibilidad, lo que estabiliza la demanda y apoya una normalización gradual de la actividad transaccional. Las ventas de viviendas pendientes aumentaron un 3,3% mes a mes en noviembre de 2025, la lectura más sólida en casi tres años, lo que señala la liberación de la demanda reprimida hacia principios de 2026. La oferta sigue siendo escasa porque el efecto de bloqueo hipotecario continúa suprimiendo los listados de reventa, incluso mientras los constructores añaden inventario y despliegan incentivos para defender el volumen en submercados sensibles al precio. Los costos de seguros se han convertido en un obstáculo nacional tras un aumento interanual del 21% entre 2023 y 2024, y las primas crecientes son especialmente gravosas en geografías de alta exposición como Florida, donde los costos anuales promedio ahora superan los USD 6.000.[1]https://www.iii.org/

Conclusiones Clave del Informe

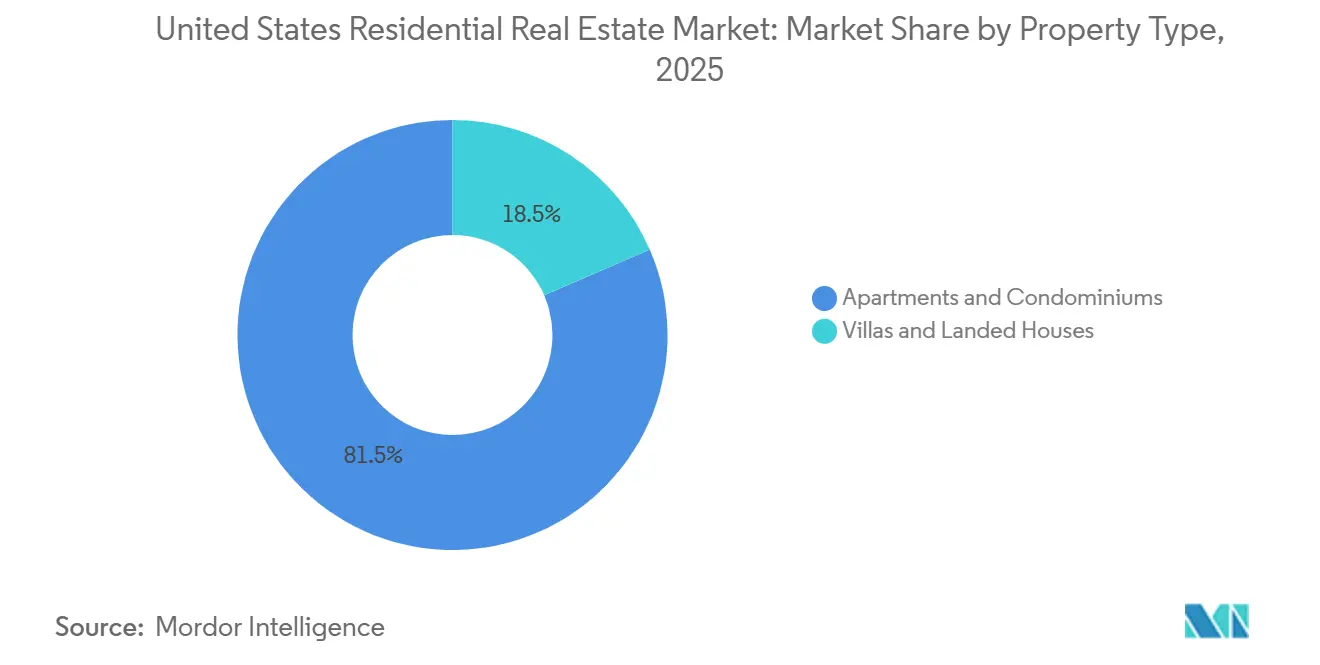

- Por tipo de propiedad, los apartamentos y condominios lideraron con el 81,50% de la participación del mercado inmobiliario residencial de EE. UU. en 2025, y se prevé que se expandan a una CAGR del 2,13% hasta 2031.

- Por modelo de negocio, el segmento de ventas representó el 78,55% en 2025, mientras que el alquiler proyecta registrar el mayor crecimiento con una CAGR del 2,29% hasta 2031.

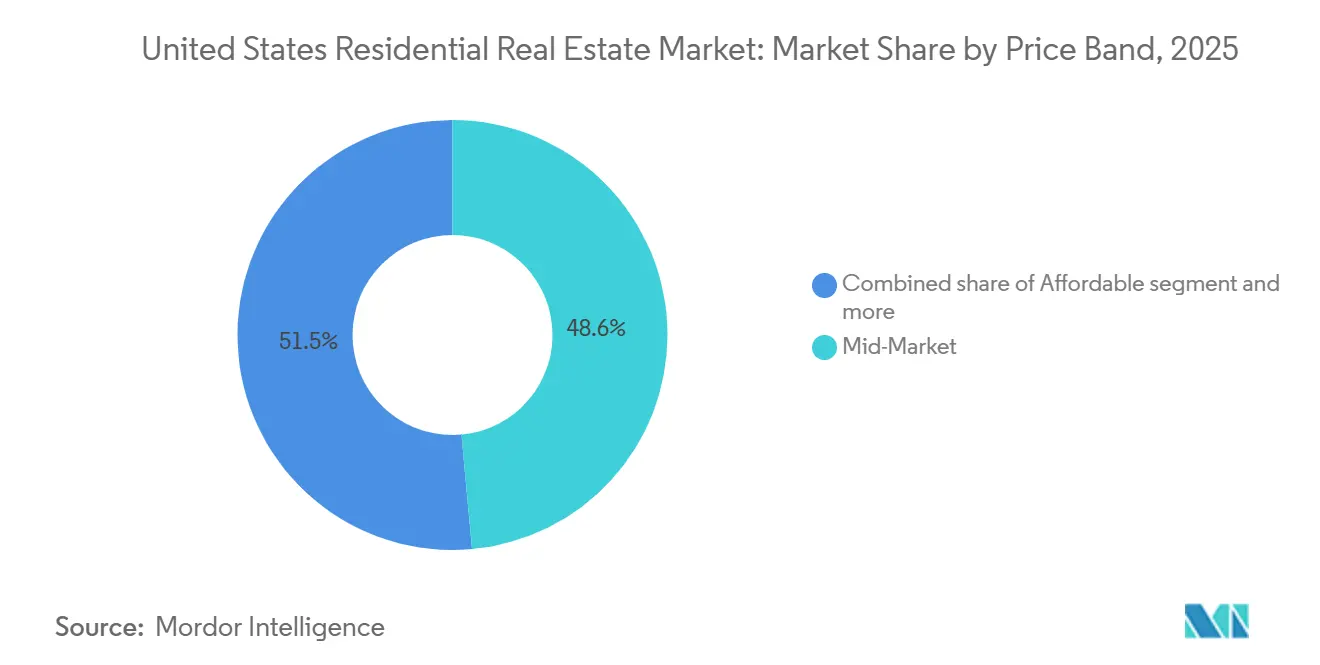

- Por banda de precio, el mercado medio capturó el 48,55% en 2025, mientras que el segmento asequible se prevé que crezca más rápido con una CAGR del 2,22% hasta 2031.

- Por modalidad de venta, las transacciones secundarias representaron el 88,44% del volumen en 2025, mientras que las nuevas construcciones primarias proyectan expandirse al ritmo más rápido con una CAGR del 2,35% hasta 2031.

- Por estado, California capturó una participación del 14,5% en 2025, mientras que Nueva York proyecta expandirse a una CAGR del 3,10% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Inmobiliario Residencial de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de tasas hipotecarias y mejora de la asequibilidad | +0.7% | Texas e Illinois los más sólidos, California y Nueva York más ajustados, Florida mixto, el Resto de EE. UU. variado | Mediano plazo (2-4 años) |

| Demanda reprimida reflejada en el aumento de ventas pendientes | +0.5% | De base amplia en Texas, California, Florida, Nueva York, Illinois y el Resto de EE. UU. | Corto plazo (≤ 2 años) |

| Incentivos de constructores y nueva oferta de viviendas reduciendo la brecha de precios | +0.4% | Texas y Florida, determinadas áreas metropolitanas de California, corredores de crecimiento del Resto de EE. UU. | Mediano plazo (2-4 años) |

| El crecimiento salarial que supera las ganancias en precios de vivienda apoya la absorción | +0.3% | Illinois y Texas, con efecto expansivo hacia Florida y el Resto de EE. UU. | Largo plazo (≥ 4 años) |

| Hipotecas asumibles de la FHA/VA que desbloquean financiamiento a tasas bajas | +0.1% | Elevado en Texas y California, también presente en Florida y el Resto de EE. UU. | Corto plazo (≤ 2 años) |

| Expansión del financiamiento de unidades de vivienda accesoria, añadiendo densidad oculta | +0.2% | California principalmente, con tracción en Nueva York y proyectos piloto en Texas, más el Resto de EE. UU. donde las normas locales lo permiten | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de Tasas Hipotecarias y Mejora de la Asequibilidad

La tasa hipotecaria fija a 30 años promedió el 6,15% en diciembre de 2025, que fue la lectura mensual más baja del año y una mejora notable respecto a los niveles de finales de 2024, a medida que la política monetaria se orientó hacia la flexibilización. Los recortes de tasas de la Reserva Federal situaron el rango de política en 3,5-3,75% para diciembre de 2025, lo que ancló las expectativas de costos de endeudamiento más estables hacia 2026 y redujo la volatilidad para compradores y vendedores en el mercado inmobiliario residencial de EE. UU. Los pronósticos para 2026 indican que las tasas tenderán hacia el rango alto del 5%, lo que ampliaría el grupo de prestatarios calificados y apoyaría ganancias incrementales en las solicitudes de compra. A medida que los salarios superan los recientes aumentos en los precios de la vivienda, las relaciones pago-ingreso mejoran más en los estados con mejor alineación entre ingresos y medianas, como Illinois y Texas, mientras que la asequibilidad sigue siendo más ajustada en California y Nueva York y es mixta en Florida debido a los complementos de seguros [2]https://www.federalreserve.gov/. El efecto neto es un impulso gradual pero de base amplia en la absorción que apoya una recuperación moderada en el mercado inmobiliario residencial de EE. UU. en 2026

Demanda Reprimida Reflejada en el Aumento de Ventas Pendientes

Las ventas de viviendas pendientes aumentaron un 3,3% mes a mes en noviembre de 2025 y alcanzaron su nivel más alto en casi tres años, lo que señala una liberación de la demanda diferida hacia principios de 2026. Las ganancias fueron de base amplia en las cuatro regiones, apuntando a una inflexión nacional más que local en la actividad de los compradores. La mejora de la asequibilidad y una modesta expansión en los listados activos están dando a los compradores más opciones, y eso se traduce en un mayor número de contratos firmados. Las tendencias en las solicitudes de compra y la actividad de visitas respaldan un flujo de transacciones más sólido, que debería impulsar las ventas cerradas a medida que el mercado inmobiliario residencial de EE. UU. transita hacia la temporada de primavera. Incluso pequeñas reducciones en las tasas pueden mover a los prestatarios marginales por encima de los umbrales de aprobación, lo que impulsa la conversión y amplifica la recuperación a corto plazo en los volúmenes.[3]https://www.nar.realtor/

Incentivos de Constructores y Nueva Oferta de Viviendas Reduciendo la Brecha de Precios

La brecha de precio mediano entre viviendas nuevas y existentes se redujo a un mínimo de varias décadas a mediados de 2025, y en determinados submercados las viviendas nuevas se cotizaron a la par o incluso con ligeros descuentos respecto a las reventas comparables, lo que reformuló la preferencia de los compradores en los corredores de construcción activa. Los grandes constructores utilizaron reducciones de tasas y créditos para costos de cierre para reducir los pagos efectivos, con canales hipotecarios propios coordinando la velocidad de aprobación y la certeza del flujo en comunidades de Texas y Florida y en determinadas áreas metropolitanas de California. Los paquetes de incentivos también incluyeron plantas más pequeñas y lotes de menor tamaño para lograr pagos mensuales asequibles mientras se preservaba la absorción, lo que posicionó las viviendas nuevas como una opción competitiva frente a las escasas reventas en el mercado inmobiliario residencial de EE. UU. Esta estrategia de precios y financiamiento es más evidente donde los flujos de terrenos son más profundos y los ciclos de desarrollo son más rápidos, lo que se alinea con Texas y Florida y partes del Resto de EE. UU. que conservan capacidad de producción. A medida que los incentivos comprimen la brecha con las reventas, la participación de nuevas construcciones está posicionada para mantenerse elevada en relación con las normas previas a la pandemia en 2026 en el mercado inmobiliario residencial de EE. UU.

El crecimiento salarial que supera las ganancias en precios de vivienda apoya la absorción

El crecimiento del ingreso familiar mediano superó la apreciación nacional de los precios de la vivienda a finales de 2025, lo que redujo la presión en la relación pago-ingreso y apoyó la calificación de los compradores en las bandas de precios principales que dominan los volúmenes. Los estados donde los ingresos y los precios están más estrechamente alineados, como Illinois y Texas, se benefician más de este reequilibrio, ya que los compradores superan los umbrales de suscripción con menos concesiones en el mercado inmobiliario residencial de EE. UU. En contraste, las áreas de alto costo como California y Nueva York continúan exhibiendo múltiplos elevados en la mediana, lo que sesga la actividad hacia compradores en efectivo y participantes de mayor patrimonio que se mudan a viviendas superiores. A medida que el crecimiento de los ingresos se sostiene y las presiones inflacionarias se moderan, la absorción mejora en los segmentos asequible y de mercado medio, y eso ayuda a mantener la ocupación en alquileres gestionados profesionalmente mientras apoya el movimiento gradual hacia la propiedad. Estas condiciones contribuyen a un camino más estable para el mercado inmobiliario residencial de EE. UU. hasta 2031.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Bloqueo hipotecario que suprime los listados y la movilidad | -0.8% | A nivel nacional, con efectos agudos en Nueva York e Illinois donde la tenencia es más larga, más el Resto de EE. UU. | Largo plazo (≥ 4 años) |

| Costos de seguros y exposición climática que reducen la asequibilidad | -0.6% | Florida y California, con efecto expansivo hacia las zonas de incendios forestales del Resto de EE. UU. | Mediano plazo (2-4 años) |

| Normas de reservas y financiamiento de condominios más antiguos que restringen las transacciones | -0.2% | Nueva York, Florida e Illinois, más las torres heredadas del Resto de EE. UU. | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Bloqueo Hipotecario que Suprime los Listados y la Movilidad

Se estima que el 80% de los prestatarios hipotecarios mantienen tasas por debajo del promedio del mercado de diciembre de 2025, lo que crea un poderoso desincentivo para listar y recomprar a costos más altos. El inventario sigue siendo un 25% inferior a las normas previas a la pandemia en muchas áreas metropolitanas, y esa escasez mantiene los precios firmes a pesar de los menores volúmenes. La brecha de asequibilidad para los compradores que se mudan a viviendas superiores o laterales es significativa, y funciona como un impuesto de facto a la movilidad que reduce la rotación entre cohortes de edad. Las cadenas de transacciones que dependen de vendedores que se mudan a viviendas más pequeñas también se ven afectadas, lo que restringe el inventario de nivel de entrada en distritos escolares populares y vecindarios consolidados. Una reducción duradera en las tasas hipotecarias aliviaría esta restricción, y algunos pronósticos proyectan tasas más cercanas al rango alto del 5% para finales de 2026, lo que desbloquearía más listados con el tiempo. Hasta entonces, el mercado inmobiliario residencial de EE. UU. tendrá que lidiar con una oferta de reventa estructuralmente baja en relación con la demanda.

Costos de Seguros y Exposición Climática que Reducen la Asequibilidad

Las primas de seguros para propietarios de viviendas aumentaron un 21% a nivel nacional entre 2023 y 2024, y las aseguradoras se han retirado de los mercados de alto riesgo y han endurecido la suscripción, lo que eleva los costos totales de propiedad. Los propietarios de viviendas en Florida ahora enfrentan primas anuales promedio superiores a USD 6.000, y en algunas áreas costeras los costos alcanzan niveles mucho más altos, lo que puede añadir USD 500 o más por mes a los gastos de vivienda antes de impuestos y cuotas de la asociación de propietarios. La investigación académica y de políticas vincula el aumento de las primas con un mayor riesgo de incumplimiento y presión a la baja sobre los precios, lo que sugiere que la inflación de seguros puede repercutir en el rendimiento crediticio y las valoraciones. El giro regulatorio de California en 2025, que permite el uso de modelos de catástrofes y costos de reaseguro en las presentaciones, tiene como objetivo estabilizar la participación de las aseguradoras, pero también valida aumentos de dos dígitos en las zonas de mayor riesgo. La inscripción en el Plan FAIR se ha disparado, y el fondo de California superó las 610.000 pólizas a mediados de 2025, lo que subraya el estrés del mercado privado en las áreas de alta exposición. Estas dinámicas de costos representan un lastre mensurable para el mercado inmobiliario residencial de EE. UU., donde los riesgos climáticos están concentrados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: Los Apartamentos y Condominios Anclan la Densidad Urbana

Los apartamentos y condominios capturaron el 81,50% del valor total en 2025, lo que refleja una fuerte demanda urbana y suburbana de primer anillo que favorece la vida sin mantenimiento, la transitabilidad peatonal y la proximidad a los centros de empleo. Esta concentración también refleja la profundidad del capital institucional en los formatos multifamiliares y los beneficios de escala asociados con los edificios gestionados profesionalmente. Los promotores están apostando por unidades de menor tamaño promedio y formatos con menos servicios comunes que se alinean con los alquileres objetivo, lo que apoya la ocupación y estabiliza la absorción incluso cuando las nuevas entregas alcanzan su punto máximo en 2025-2026. El producto unifamiliar sigue siendo relevante para los inquilinos con familia, y las comunidades de alquiler unifamiliar han ganado tracción como vía complementaria para satisfacer la formación de hogares en los corredores de crecimiento.

Los incentivos de los constructores han reducido la brecha de precios con las reventas en varias áreas metropolitanas del Cinturón Solar, lo que refuerza la competitividad multifamiliar en las nuevas comunidades de viviendas que comparten zonas escolares y áreas de desplazamiento con los vecindarios consolidados. Los promotores institucionales continúan priorizando las oportunidades de relleno urbano y los sitios con acceso a transporte en mercados con crecimiento laboral duradero y restricciones de oferta, lo que apoya los precios durante el período de pronóstico. Las reformas de zonificación que introducen formatos de densidad media, incluidas las casas adosadas y los pequeños edificios plurifamiliares, están ampliando el conjunto de herramientas de vivienda alcanzable en determinadas jurisdicciones. Estas condiciones posicionan a los apartamentos y condominios para seguir siendo el núcleo del mercado inmobiliario residencial de EE. UU. hasta 2031, tanto como stock de propiedad ocupada por el propietario como de alquileres gestionados profesionalmente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: Las Ventas Dominan, el Alquiler se Expande Más Rápido

Las ventas comprendieron el 78,55% en 2025, ya que la propiedad sigue siendo la vía predeterminada para muchos hogares en Texas, California, Florida, Nueva York e Illinois, así como en el Resto de EE. UU. Las reducciones de tasas, las plantas más pequeñas y los créditos específicos mantienen los pagos al alcance, lo que ayuda al canal de ventas a preservar el volumen durante los períodos de restricción por bloqueo en el mercado inmobiliario residencial de EE. UU. Las reventas están limitadas por el bajo flujo de listados, por lo que los constructores y prestamistas coordinan estrechamente para ofrecer certeza y rapidez a los compradores calificados que priorizan las garantías de viviendas nuevas y los estándares modernos de eficiencia energética. La industria inmobiliaria residencial de EE. UU. también está adaptando herramientas de flujo de trabajo que agilizan las preaprobaciones y los cierres, lo que apoya el rendimiento durante la normalización de 2026. Estos elementos mantienen la primacía de las ventas incluso cuando otros canales ganan participación en el mercado inmobiliario residencial de EE. UU.

Se proyecta que el alquiler crezca más rápido a una CAGR del 2,29% hasta 2031, a medida que las comunidades de alquiler unifamiliar escalan y los activos multifamiliares gestionados profesionalmente ofrecen beneficios de ubicación y servicio en las grandes áreas metropolitanas del mercado inmobiliario residencial de EE. UU. Texas y Florida registraron una entrega significativa de comunidades de alquiler unifamiliar en 2025, lo que moderó el crecimiento de los alquileres debido al aumento de la oferta, mientras que el multifamiliar de Nueva York e Illinois mantuvo poder de fijación de precios en medio de flujos más ajustados. La propiedad institucional de alquileres unifamiliares sigue siendo una minoría del stock total, lo que deja margen para la consolidación y la profesionalización que puede mejorar las métricas operativas con el tiempo. A medida que mejora la asequibilidad, algunos inquilinos de mayores ingresos se convierten en propietarios mientras los inquilinos por estilo de vida permanecen activos en comunidades bien ubicadas, lo que apoya una expansión de doble vía en el mercado inmobiliario residencial de EE. UU. Estos patrones sugieren un crecimiento duradero del alquiler como parte de una combinación equilibrada de canales en el mercado inmobiliario residencial de EE. UU.

Por Banda de Precio: El Segmento Asequible Gana Terreno Mientras el Mercado Medio Mantiene el Volumen

El segmento de mercado medio, definido como el 80% al 120% de los valores medianos del área, mantuvo la mayor participación con el 48,55% en 2025, respaldado por una concentración de transacciones entre compradores por primera vez, compradores recurrentes y hogares que se reducen de tamaño. Esta banda sigue siendo el eje de las transacciones en muchas áreas metropolitanas porque se alinea más estrechamente con los ingresos medianos y la suscripción hipotecaria estándar. Los constructores están abordando la sensibilidad al precio con plantas más pequeñas, formatos adosados e incentivos específicos que reducen los pagos mensuales iniciales y amplían la elegibilidad. La industria inmobiliaria residencial de EE. UU. también ha visto un renovado énfasis en los conjuntos de casas adosadas alcanzables y los productos de nivel de entrada energéticamente eficientes respaldados por reformas de planificación local. Estos patrones sostienen el liderazgo en volumen del mercado medio mientras las restricciones de asequibilidad se alivian gradualmente con la moderación de las tasas.

El segmento asequible es la banda de precio de más rápido crecimiento, con una CAGR proyectada del 2,22% hasta 2031, lo que refleja tanto el apoyo de políticas como los cambios de los constructores para alcanzar puntos de precio por debajo de USD 350.000 en mercados secundarios. Para 2024, las viviendas por debajo de USD 200.000 representaban solo el 6,13% de las ventas en Florida, lo que subraya cuán restringido se volvió el inventario de bajo precio y por qué la respuesta de nueva construcción es central para ampliar la oferta en este segmento. Las transacciones de lujo se mantuvieron resilientes hasta finales de 2025, con precios medianos de lujo en USD 1,26 millones y ganancias interanuales del 5,0%, mientras que el inventario aumentó un 7,7% a medida que los vendedores probaron la demanda con las ganancias del mercado de valores apoyando los pagos iniciales y las compras en efectivo. En el centro de la distribución, el crecimiento salarial constante y un ligero alivio en las tasas están restaurando las relaciones pago-ingreso que apoyan las reventas del mercado medio, que siguen siendo la columna vertebral de la actividad transaccional. En conjunto, estos cambios ayudan a reequilibrar el mercado inmobiliario residencial de EE. UU. a medida que los constructores y las políticas se adaptan a las realidades de asequibilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad de Venta: Las Reventas Secundarias Anclan el Volumen, las Nuevas Construcciones Lideran el Crecimiento

Las reventas secundarias representaron el 88,44% en 2025 debido a la gran base instalada y el atractivo de los vecindarios consolidados y los distritos escolares en los estados clave y el Resto de EE. UU. El bloqueo suprimió los listados y mantuvo los inventarios de reventa por debajo de los promedios a largo plazo, lo que mantuvo los precios incluso cuando los volúmenes se situaron por debajo de las normas históricas en el mercado inmobiliario residencial de EE. UU. Los constructores redujeron la brecha de precios reduciendo el tamaño de los lotes y ajustando las especificaciones para que los pagos mensuales totales se alinearan con los umbrales de suscripción, lo que redirigió a los compradores hacia nuevas viviendas primarias en corredores seleccionados. En los mercados donde la nueva construcción existe a escala, los compradores favorecieron la eficiencia moderna, la cobertura de garantía y los plazos de cierre flexibles cuando las primas eran mínimas. Esta interacción guió la combinación de transacciones en Texas, California, Florida, Nueva York, Illinois y el Resto de EE. UU. en el mercado inmobiliario residencial de EE. UU.

Se proyecta que el tamaño del mercado inmobiliario residencial de EE. UU. para las nuevas construcciones primarias se expanda a una CAGR del 2,35% hasta 2031, y el crecimiento se concentra donde la capacidad de producción y los flujos de terrenos son más profundos, como en Texas y Florida y en partes del Resto de EE. UU. En esas áreas, las viviendas nuevas frecuentemente se negocian a la par con las reventas debido a los incentivos y las eficiencias de diseño, mientras que en lugares con escasa oferta de viviendas nuevas como las partes densas de Nueva York e Illinois, las primas persisten debido a la escasez y los beneficios del código moderno. Los constructores y los operadores institucionales de alquiler unifamiliar también aumentaron el uso de acuerdos de compra anticipada y préstamos a promotores, lo que aseguró los flujos y redujo el riesgo de ejecución en el mercado inmobiliario residencial de EE. UU. Estas tácticas sustentan el papel estructural de las nuevas construcciones como motor de crecimiento a medida que los listados de reventa se recuperan más lentamente de los efectos del bloqueo en el mercado inmobiliario residencial de EE. UU.

Análisis Geográfico

Texas, California y Florida representan una parte significativa de la actividad en virtud de su escala poblacional y capacidad de construcción, mientras que Nueva York e Illinois anclan grandes stocks de viviendas heredadas con profundos mercados de reventa y el Resto de EE. UU. captura una amplia gama de corredores de crecimiento que reflejan fundamentos similares a la trayectoria nacional en el mercado inmobiliario residencial de EE. UU. Las comunidades de Texas se benefician de la escala de producción y los incentivos de los constructores que reducen los pagos mensuales efectivos, lo que ayuda a la absorción de viviendas nuevas incluso cuando los listados de reventa siguen siendo escasos debido al bloqueo hipotecario. Florida presenta una combinación de fuerte inmigración interna y elevadas primas de seguros que aumentan los costos mensuales de tenencia, lo que cambia el cálculo de calificación para muchos asalariados medianos y preserva la demanda de nuevas construcciones que ofrecen reducciones de tasas para lograr aprobaciones en el mercado inmobiliario residencial de EE. UU. California está posicionada para una capacidad incremental a través de unidades de vivienda accesoria porque los mandatos estatales y el tratamiento actualizado de ingresos de Fannie Mae permiten a los propietarios ocupantes financiar densidad a pequeña escala en vecindarios de alta demanda. Estos estados marcan la pauta para los volúmenes mientras el Resto de EE. UU. refleja el patrón de reducción de tasas que se encuentra con el crecimiento salarial constante en el mercado inmobiliario residencial de EE. UU.

Nueva York e Illinois reflejan la dinámica de los grandes stocks heredados de condominios y cooperativas y de los vecindarios urbanos donde las aprobaciones de agencias dependen de la adecuación de las reservas y la salud del mantenimiento, lo que configura la disponibilidad de financiamiento y la velocidad de ventas de los edificios más antiguos en el mercado inmobiliario residencial de EE. UU. Los mercados del norte del estado de Nueva York muestran interés de compradores procedentes de reubicaciones que buscan valor relativo, mientras que la ciudad de Nueva York continúa concentrando la actividad entre compradores de mayor patrimonio e inversores cuando las medianas son elevadas. Los vecindarios de Chicago en Illinois mantienen la ocupación de alquileres gracias a sólidas bases de empleo y flujos constantes, lo que apoya el crecimiento de los alquileres dentro de una banda estrecha mientras las transacciones de propiedad se estabilizan a medida que las tasas se alivian. Ambos estados verán más financiamiento vinculado a unidades de vivienda accesoria en determinadas jurisdicciones que agilizan los permisos, aunque la mayor parte de la capacidad a corto plazo provendrá de la rotación de viviendas existentes y del relleno urbano específico en el mercado inmobiliario residencial de EE. UU. A medida que se resuelvan el cumplimiento de reservas y los atrasos de mantenimiento, la liquidez de los condominios debería mejorar, lo que beneficiará a los segmentos de nivel de entrada y de reducción de tamaño a lo largo del horizonte de pronóstico en el mercado inmobiliario residencial de EE. UU.

Panorama Competitivo

La intermediación inmobiliaria sigue siendo estructuralmente fragmentada, mientras que las plataformas tecnológicas y los operadores institucionales de alquiler unifamiliar continúan escalando, creando un entorno competitivo de doble vía. La fusión anunciada en acciones entre Compass y Anywhere Real Estate apunta a sinergias operativas y ventas cruzadas en franquicia, título, depósito en garantía y servicios de reubicación, lo que podría profundizar la integración de la plataforma en toda la cadena de transacciones cuando se cierre en 2026. Incluso a esa escala, la entidad combinada aún captura menos de una cuarta parte de las ventas anuales de viviendas en EE. UU., lo que pone de relieve la persistente fragmentación y la importancia de las redes de agentes localizadas. Los modelos con enfoque tecnológico continúan enfatizando los flujos de trabajo de extremo a extremo y las herramientas de enrutamiento de clientes potenciales que benefician a los agentes de alto rendimiento y mejoran la conversión en un entorno de bajo inventario.

En el frente tecnológico, Zillow lanzó su suite Zillow Pro habilitada con inteligencia artificial para agentes, con disponibilidad nacional prevista para 2026, y amplió el descubrimiento para los consumidores con una aplicación de listados dentro de ChatGPT, que integra rutas de búsqueda y programación de visitas. eXp Realty introdujo la plataforma Mira para agilizar los flujos de trabajo de los agentes y lanzó nuevas operaciones internacionales, extendiendo su huella de intermediación en la nube y su alcance de reclutamiento. Estos movimientos reflejan un cambio más amplio hacia la productividad impulsada por inteligencia artificial y la consolidación de plataformas que reduce el tiempo por transacción mientras mejora el compromiso con el cliente. A medida que la adopción escala, estas herramientas pueden desplazar la participación en el mercado inmobiliario residencial de EE. UU. hacia plataformas que cierran el ciclo entre captación, financiamiento y cierre.

Los operadores institucionales están expandiendo los flujos de construcción para alquiler a través de asociaciones de financiamiento y opciones de compra anticipada con constructores, lo que asegura el inventario y reduce el riesgo de ejecución. Invitation Homes lanzó un programa de préstamos a promotores en 2025, incluido un préstamo inicial de USD 32,7 millones para una comunidad en Houston con opción de adquisición tras la estabilización, lo que ilustra una estrategia de cadena de suministro para asegurar el producto antes del arrendamiento. American Homes 4 Rent se expandió a más de 61.000 viviendas en 24 estados, inauguró su comunidad número 200 y mantuvo un flujo de terrenos que supera los 10.000 lotes, lo que sustenta la visibilidad de la entrega de nuevas construcciones. Estas iniciativas de crecimiento, combinadas con las capacidades de cumplimiento en materia de vivienda justa y privacidad de datos, crean ventajas operativas que son difíciles de igualar para los propietarios y corredores más pequeños dentro del mercado inmobiliario residencial de EE. UU.

Líderes de la Industria Inmobiliaria Residencial de Estados Unidos

Invitation Homes Inc.

Equity Residential

AvalonBay Communities Inc.

American Homes 4 Rent

Brookfield Residential Properties Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Zillow presentó la única aplicación inmobiliaria disponible en ChatGPT a través de una asociación estratégica con OpenAI, llevando los listados en tiempo real, las opciones de financiamiento y los análisis del mercado de vivienda de Zillow a la inteligencia artificial conversacional. La aplicación, disponible para todos los usuarios registrados de ChatGPT en EE. UU. en los planes Gratuito, Plus y Pro, permite a los usuarios buscar viviendas mediante indicaciones en lenguaje natural y pasar sin problemas a la experiencia completa de Zillow para programar visitas, conectarse con agentes o explorar la preaprobación hipotecaria. Los planes incluyen la integración de listados de nuevas construcciones y visitas inmersivas en 3D.

- Octubre de 2025: eXp Realty presentó Mira, una nueva plataforma tecnológica de inteligencia artificial diseñada para agilizar las operaciones de los agentes y mejorar la experiencia del cliente, durante su evento eXpcon Miami. La empresa también anunció su entrada en tres nuevos mercados internacionales, los Países Bajos, Luxemburgo y Rumanía, y lanzó eXp Sports & Entertainment, una nueva división dentro de eXp Luxury orientada a clientes de alto perfil. La red global de eXp ahora supera los 82.000 agentes en 29 países.

- Octubre de 2025: Zillow Group lanzó Zillow Pro, una suite de productos impulsada por inteligencia artificial para agentes inmobiliarios que integra el CRM Follow Up Boss, My Agent y Perfiles de Agentes, con disponibilidad nacional prevista para mediados de 2026. La expansión de la plataforma refleja la inversión continua de Zillow en software para ayudar a los agentes a captar negocios y satisfacer las necesidades de los consumidores, y Zillow Pro se convertirá en la vía de calificación principal para el programa de socios basado en rendimiento Zillow Preferred una vez que se implemente completamente.

- Junio de 2025: Invitation Homes lanzó un programa de préstamos a promotores para financiar el desarrollo de nuevas comunidades de construcción para alquiler y asegurar adquisiciones futuras, con el primer acuerdo que proporciona un préstamo de USD 32,7 millones a un constructor de viviendas para una comunidad de 156 viviendas en Houston. El desarrollo garantiza el préstamo e incluye una opción para que Invitation Homes adquiera la comunidad tras la estabilización, una estructura que se prevé replicar en múltiples mercados.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio enmarca el mercado inmobiliario residencial de los Estados Unidos como el valor total en dólares de las transacciones completadas en unidades de vivienda de nueva construcción y existentes, viviendas unifamiliares, apartamentos y condominios vendidos o alquilados para uso residencial privado en los 50 estados durante un año calendario. Los valores capturan la contraprestación total de la propiedad (terreno y estructura) al cierre o al inicio del arrendamiento, en lugar de las comisiones de corretaje.

Las exclusiones del alcance incluyen multipropiedad, participaciones en cooperativas de vivienda, alquileres vacacionales de menos de seis meses y cualquier propiedad comercial mixta que no se contabilice.

Descripción general de la segmentación

- Ventas

- Alquiler

Metodología de investigación detallada y validación de datos

Investigación primaria

Complementamos los hallazgos documentales con entrevistas semiestructuradas y encuestas de pulso a constructores de viviendas, operadores multifamiliares, aseguradoras de títulos y agentes con licencia estatal en las regiones del Noreste, Sunbelt, Medio Oeste y Pacífico. Su inteligencia de campo sobre la velocidad de las operaciones, el uso de incentivos y los precios netos efectivos ayudó a someter a prueba de estrés los datos secundarios y a refinar los supuestos de vacancia, absorción y precio de venta promedio (ASP).

Investigación documental

Los analistas de Mordor comenzaron con un análisis exhaustivo de fuentes autorizadas y de acceso libre, como la Encuesta de Permisos de Construcción de la U.S. Census Bureau, los Datos Económicos de la Reserva Federal para costos hipotecarios, los Análisis Integrales del Mercado de Vivienda del HUD y los comunicados mensuales de ventas de la National Association of Realtors. El contexto macroeconómico sobre la formación de hogares y los patrones de migración se obtuvo de las tablas de ingresos personales de la BEA y de los datos de empleo del Bureau of Labor Statistics. Algunos datos sobre flujos de capital provienen de D&B Hoovers y Dow Jones Factiva. Estas fuentes ilustran la escala del mercado, la dinámica de precios y los marcos regulatorios; sin embargo, rara vez coinciden en las líneas de base de valoración. Por lo tanto, sirven como referencias orientadoras, no como respuestas definitivas. La lista es indicativa y se revisaron muchas publicaciones adicionales para verificar tendencias y consistencia numérica.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo convierte el inventario nacional de viviendas, las tasas de rotación y los precios medianos de transacción en un conjunto bruto de mercado, que luego se verifica mediante consolidaciones selectivas de abajo hacia arriba de los cierres de constructores públicos y volúmenes de unidades × ASP muestreados. Los insumos clave del modelo incluyen la tasa anual de mudanzas, los inicios de construcción de viviendas unifamiliares, la tasa hipotecaria fija a 30 años, el descuento regional mediano de lista a cierre y la penetración institucional de Build-to-Rent. Los pronósticos utilizan una regresión multivariada en la que la rotación y el ASP son impulsados por el crecimiento del ingreso disponible, los índices de asequibilidad hipotecaria y las canalizaciones de inicios de construcción, con superposiciones de escenarios para cambios de política. Las brechas en las consolidaciones de constructores se cubren mediante registros de escrituras por condado y encuestas de alquiler de asociaciones comerciales.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de tres niveles: revisión entre pares de analistas, controles de varianza frente a los pronósticos de demanda del HUD y los recuentos de ventas de la NAR, y aprobación de revisión senior. El modelo se actualiza anualmente, mientras que los choques materiales, los aumentos de tasas, los proyectos de ley de estímulo y las declaraciones de desastre desencadenan revisiones intermedias antes de la entrega del informe.

Por qué nuestra línea de base del mercado inmobiliario residencial de EE. UU. es confiable

Las estimaciones publicadas suelen divergir porque los investigadores eligen diferentes alcances de propiedad, bases de precios o cadencias de actualización.

Los principales impulsores de las brechas incluyen estudios que solo rastrean los ingresos de los corredores, otros que agrupan lo residencial en una cesta inmobiliaria más amplia, y muchos que se basan en instantáneas censales desactualizadas sin conciliar los rápidos cambios hipotecarios y de migración. La línea de base de Mordor, anclada en dólares de transacciones a valor total y actualizada cada año con registros de escrituras y datos de prestamistas en tiempo real, evita esas desviaciones y proporciona a los tomadores de decisiones un punto de referencia estable.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 2,64 billones (2025) | Mordor Intelligence | - |

| USD 0,83 billones (2024) | Consultora Regional A | Cubre el agregado de América del Norte; omite el volumen de reventa de viviendas existentes y aplica ASP constantes de 2020 |

| USD 130,02 mil millones (2024) | Revista Especializada B | Rastrea únicamente los ingresos de los promotores en todos los tipos de propiedades, excluye la rotación de alquileres y las ventas secundarias |

En conjunto, la comparación muestra que las brechas en los titulares se deben principalmente a la compresión del alcance y a los anclajes de precios desactualizados. Al combinar datos de transacciones en tiempo real con la validación de las partes interesadas, Mordor ofrece una línea de base equilibrada y transparente que los clientes pueden replicar y cuestionar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado inmobiliario residencial de EE. UU. en 2026 y a qué velocidad crecerá?

¿Cuál es el tamaño del mercado inmobiliario residencial de EE. UU. en 2026 y a qué velocidad crecerá?

¿Qué tipo de propiedad lidera la participación y el crecimiento en estados como Texas, California y Florida?

Los apartamentos y condominios lideran por participación con el 81,50% en 2025 y también son el tipo de propiedad de más rápido crecimiento con una CAGR del 2,13% hasta 2031.

¿Cómo están configurando las tasas hipotecarias y la asequibilidad la demanda en 2026?

Las tasas se redujeron hacia finales de 2025 y los salarios superaron las ganancias en los precios de la vivienda, lo que mejoró las relaciones pago-ingreso y ayudó a que las ventas pendientes se fortalecieran hacia principios de 2026.

¿Qué segmentos ofrecen el mejor equilibrio entre volumen y crecimiento durante 2026-2031?

Las reventas del mercado medio anclan el volumen, mientras que las nuevas construcciones a precios asequibles y los alquileres gestionados profesionalmente en las áreas metropolitanas del Oeste y determinadas del Sur combinan mayor crecimiento con flujos activos.

¿Qué está impulsando el impulso de las viviendas nuevas en mercados como Texas y Florida?

Los constructores están utilizando reducciones de tasas, créditos para costos de cierre y diseños compactos para ajustar los pagos a los límites de suscripción, lo que redujo la brecha de precios con las reventas e impulsó la absorción.

¿Cómo afectan los costos de seguros a los compradores en estados como Florida y California?

Las primas aumentaron rápidamente y ahora añaden costos mensuales significativos, lo que restringe la elegibilidad y desplaza parte de la demanda hacia áreas menos expuestas dentro del Resto de EE. UU.

Última actualización de la página el: