Tamaño y Participación del Mercado de Routers Residenciales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

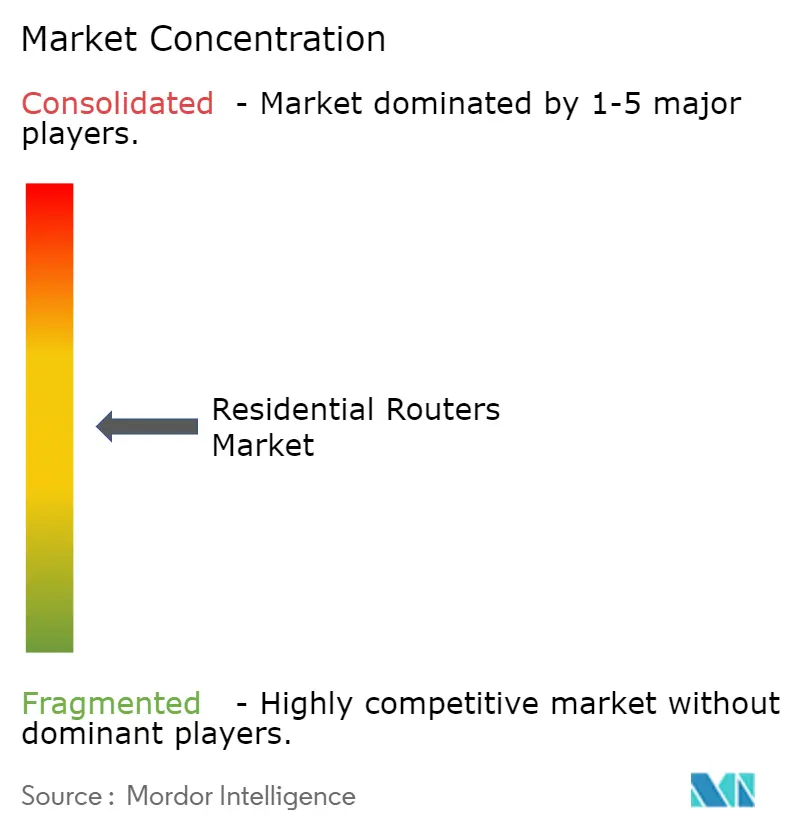

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Routers Residenciales por Mordor Intelligence

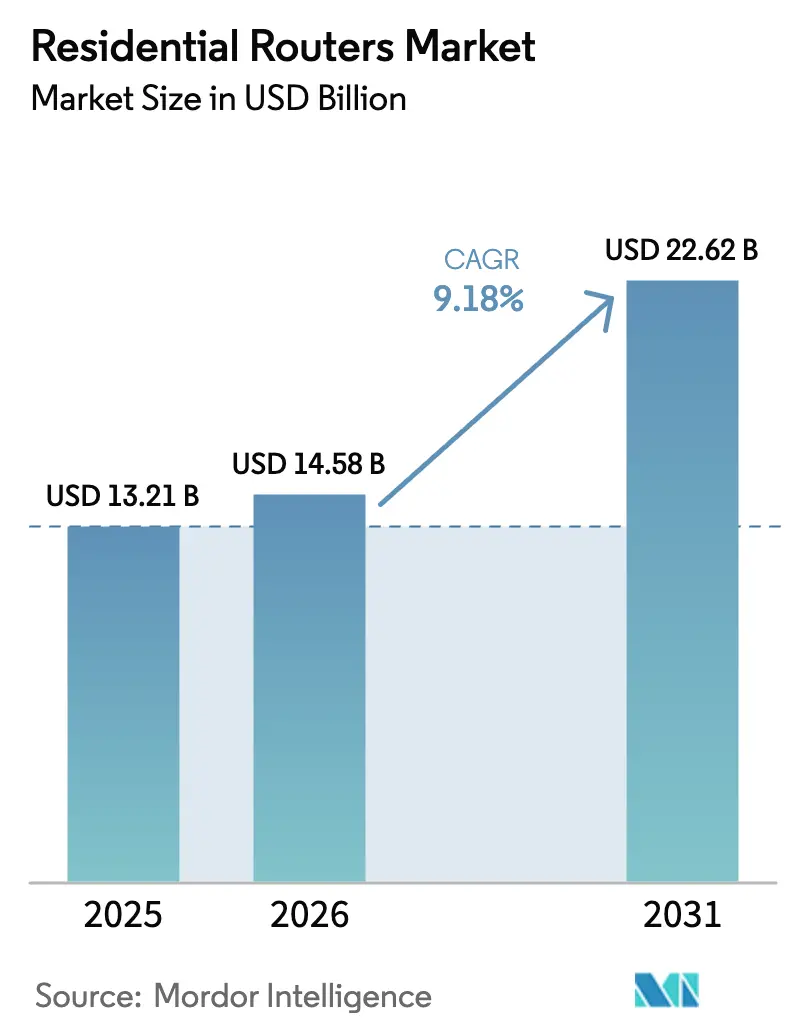

El tamaño del mercado de routers residenciales fue valorado en USD 13,21 mil millones en 2025, USD 14,58 mil millones en 2026, y se proyecta que alcance USD 22,62 mil millones en 2031, lo que se traduce en una CAGR del 9,18% durante el período 2026-2031. La creciente demanda de los hogares por conectividad multi-gigabit, los despliegues de fibra de los proveedores de servicios de internet (ISP) que incluyen gateways Wi-Fi 7, y la constante sustitución del hardware Wi-Fi 5 sustentan esta trayectoria ascendente. La conectividad inalámbrica continúa absorbiendo el gasto porque los routers tribanda ayudan a aliviar la congestión causada por el trabajo remoto, el entretenimiento de múltiples flujos y los dispositivos del hogar inteligente. Los ISP monetizan el cambio incorporando servicios de optimización impulsados por inteligencia artificial (IA) y ciberseguridad en paquetes de suscripción, un modelo que redirige el valor desde el espacio en estantes minoristas hacia tarifas de Wi-Fi gestionado. La ventaja competitiva depende cada vez más de los acuerdos de asignación de chipsets y las plataformas de gestión de redes basadas en la nube, en lugar de actualizaciones cosméticas de hardware. Los mandatos de eficiencia energética en la Unión Europea y América del Norte aceleran aún más los ciclos de renovación al establecer límites de consumo de energía que los routers heredados no pueden cumplir.

Conclusiones Clave del Informe

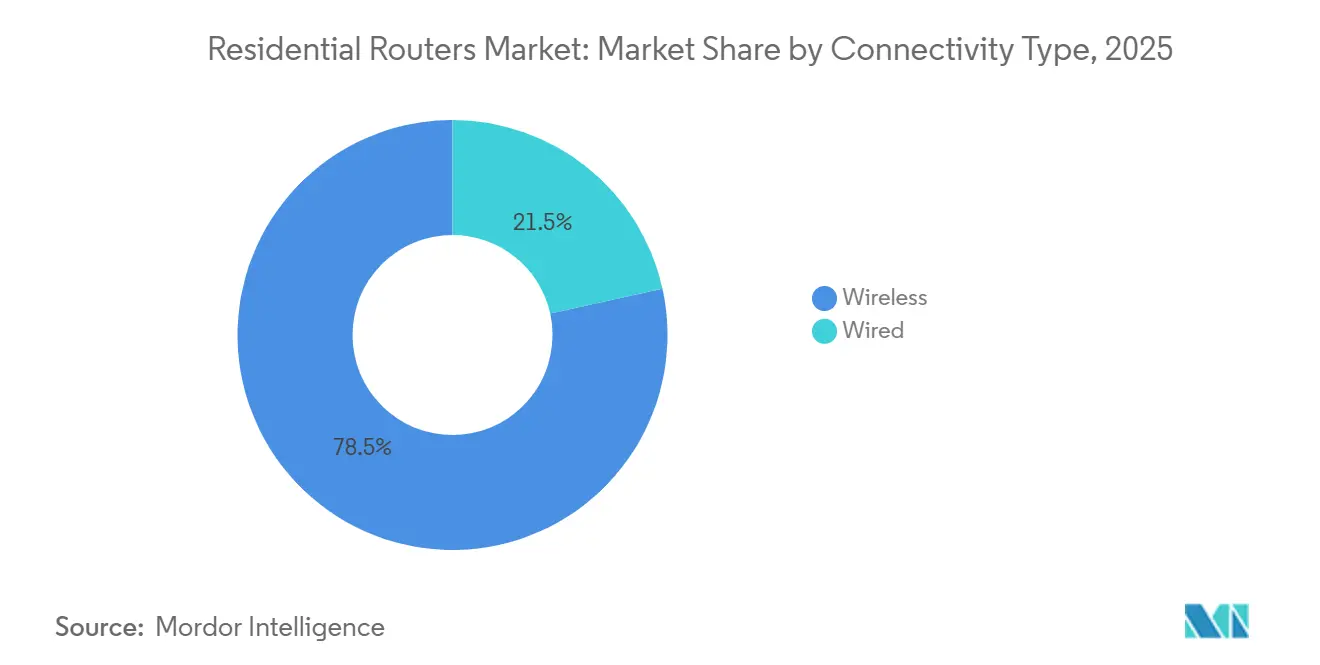

- Por tipo de conectividad, el segmento inalámbrico representó el 78,46% de la participación del mercado de routers residenciales en 2025, mientras que el mismo segmento tiene previsto crecer a una CAGR del 10,17% hasta 2031.

- Por generación de estándar Wi-Fi, Wi-Fi 6 y 6E lideraron con una participación del 47,82% en 2025; se proyecta que Wi-Fi 7 se expanda a una CAGR del 10,88% hasta 2031.

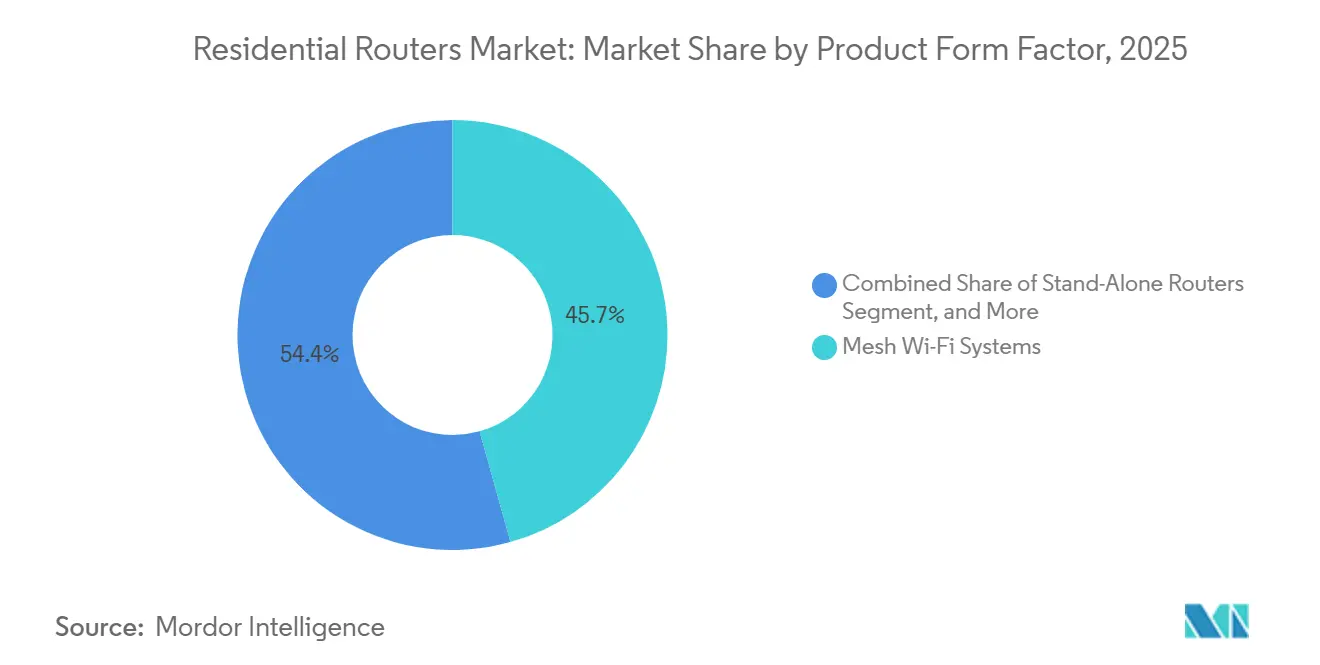

- Por factor de forma del producto, los sistemas Wi-Fi en malla representaron el 45,65% del tamaño del mercado de routers residenciales en 2025 y avanzan a una CAGR del 9,46% hasta 2031.

- Por canal de distribución, los gateways incluidos y arrendados por ISP representaron el 61,37% de los ingresos de 2025; se espera que el canal registre una CAGR del 9,79% hasta 2031.

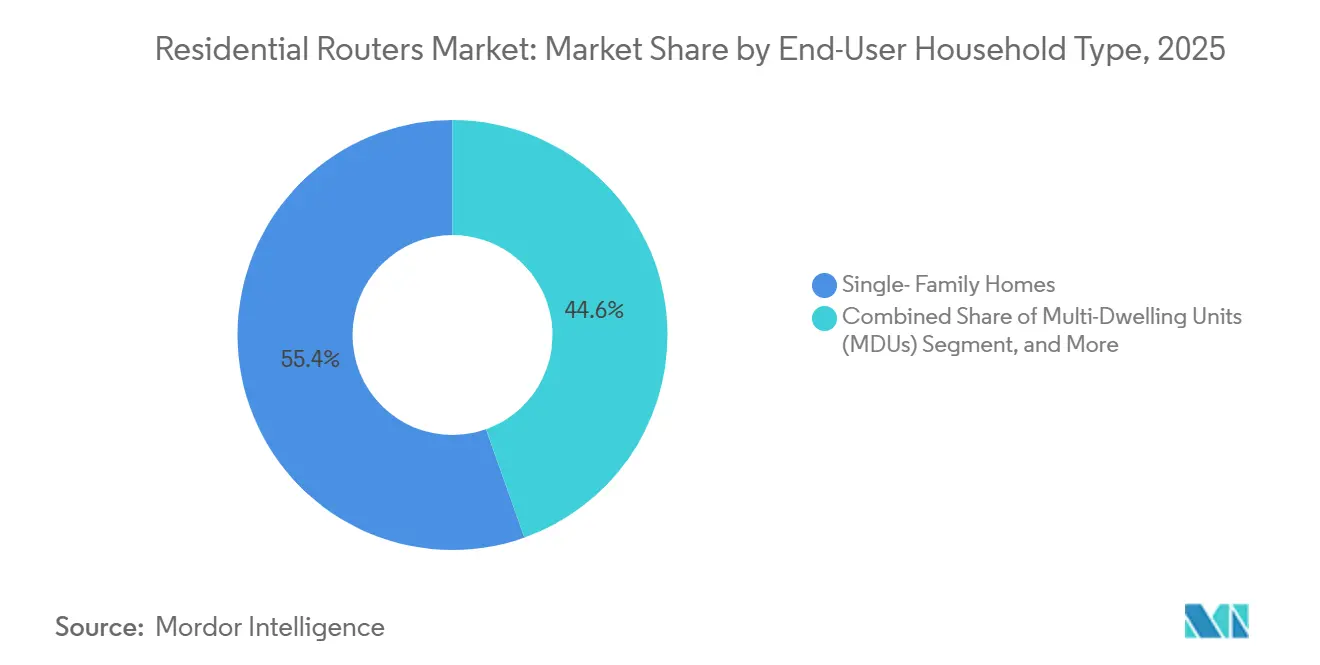

- Por tipo de hogar del usuario final, las viviendas unifamiliares capturaron el 55,43% de la participación en 2025, mientras que las unidades multifamiliares son las de mayor crecimiento con una CAGR del 10,02% hasta 2031.

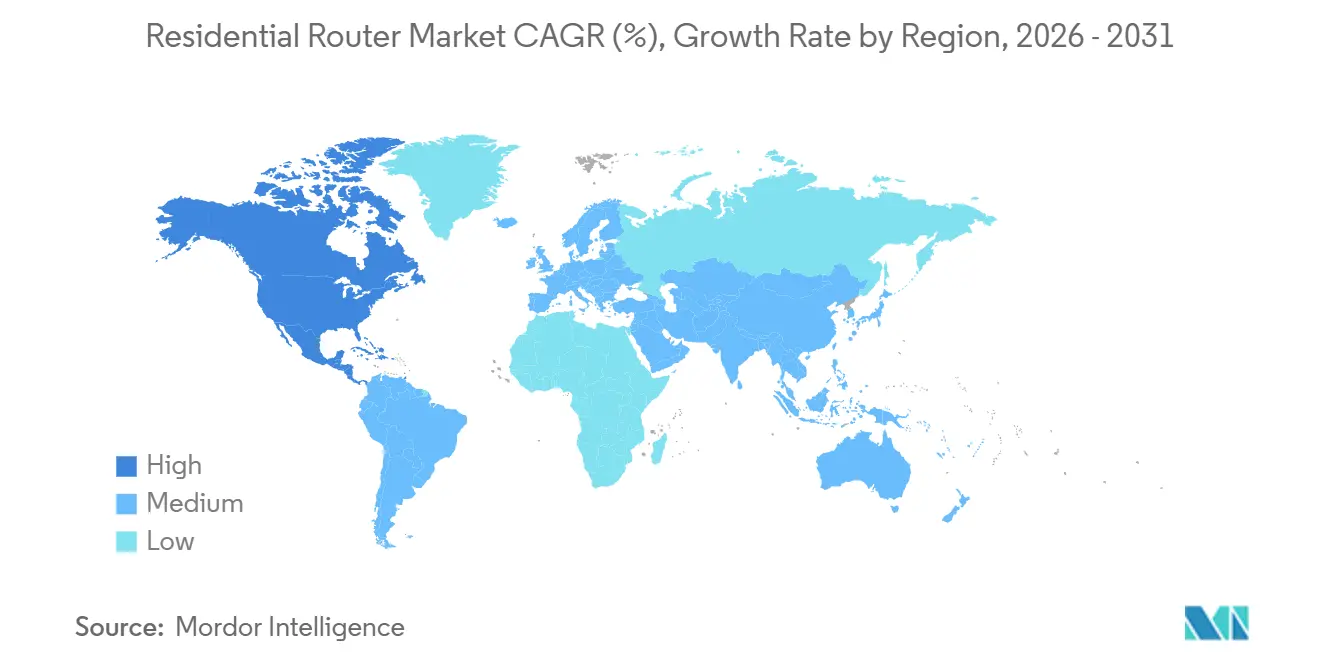

- Por geografía, América del Norte lideró con el 41,58% de participación en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 10,62% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Routers Residenciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Proliferación de dispositivos del hogar inteligente e IoT | +2.1% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento del tráfico IP global y adopción de banda ancha de alta velocidad | +2.4% | Global, liderado por los despliegues de fibra en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Migración a los estándares Wi-Fi 6/6E/7 que impulsa los ciclos de sustitución | +1.8% | América del Norte y Europa como adoptantes tempranos, crecimiento en volumen en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Despliegues de fibra de ISP que incluyen gateways Wi-Fi 7 a escala | +1.6% | Mercados maduros de América del Norte y Europa, emergentes en Asia-Pacífico | Mediano plazo (2-4 años) |

| Suscripciones de Wi-Fi gestionado impulsadas por IA que impulsan la demanda de routers premium | +0.9% | América del Norte y Europa, adopción gradual en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos de eficiencia energética que impulsan actualizaciones de routers de bajo consumo | +0.4% | Zonas de cumplimiento normativo de Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Dispositivos del Hogar Inteligente e IoT

La densidad de dispositivos conectados ascendió a 17 unidades por hogar en América del Norte y 12 en Europa en 2025. Esta saturación obliga a los routers heredados, originalmente diseñados para menos de 10 conexiones simultáneas, a quedar obsoletos. Los hogares que enfrentan latencia durante la transmisión simultánea en 4K, el sondeo de termostatos inteligentes y las cargas de cámaras de seguridad ahora consideran los sistemas tribanda o en malla como servicios básicos en lugar de lujos. Los ISP aprovechan este problema al incluir gateways Wi-Fi 6E y Wi-Fi 7 con nuevas instalaciones de fibra, vinculando a los suscriptores a ecosistemas de Wi-Fi gestionado a USD 10-15 por mes. La interoperabilidad con Matter se ha convertido en un estándar básico, lo que obliga a los fabricantes a incorporar la funcionalidad de router de borde Thread, fragmentando la competencia entre los participantes centrados en plataformas y las marcas de hardware tradicionales.

Aumento del Tráfico IP Global y Adopción de Banda Ancha de Alta Velocidad

El tráfico IP global alcanzó 4,8 zettabytes en 2024 y superará los 7,5 zettabytes en 2028. La penetración de fibra superó el 52% en China y el 48% en Corea del Sur durante 2025, generando demanda de routers con puertos WAN de 2,5 Gbps o 10 Gbps. Los operadores de cable de América del Norte respondieron integrando radios Wi-Fi 7 en gateways DOCSIS 4.0, desplazando los grupos de beneficios del hardware hacia tarifas recurrentes de servicios gestionados. En India, BharatNet amplió la capacidad de la red troncal a 250.000 aldeas, pero la ausencia de infraestructura de actualización de firmware en routers de menos de USD 25 deja a los usuarios rurales expuestos a botnets. Estas dinámicas polarizan el mercado de routers residenciales entre gateways controlados por ISP y equipos premium para entusiastas.

Migración a los Estándares Wi-Fi 6/6E/7 que Impulsa los Ciclos de Sustitución

Los routers Wi-Fi 7 entraron en envíos de volumen a finales de 2024 cuando Qualcomm, Broadcom y MediaTek aumentaron la producción de chipsets 802.11be.[1]Sala de prensa de Qualcomm. "Los fabricantes de chipsets aumentan la producción de silicio 802.11be." qualcomm.com/news Los ISP aceleran la adopción ofreciendo intercambios de gateways sin costo a los suscriptores a largo plazo, evitando la sensibilidad al precio del consumidor e incorporando Wi-Fi 7 dos años antes de la saturación de los dispositivos cliente. La aprobación regulatoria para el espectro de 6 GHz varía; Estados Unidos y Europa autorizaron su uso en 2020 y 2021, mientras que India esperó hasta 2024, fragmentando las estrategias de inventario. El retraso crea un mercado de routers residenciales a dos velocidades donde las actualizaciones incluidas por los ISP superan a las ventas minoristas, concentrando los ingresos en proveedores integrados verticalmente.

Despliegues de Fibra de ISP que Incluyen Gateways Wi-Fi 7 a Escala

Los ISP de nivel 1 como AT&T, Spectrum y BeFibre estandarizaron los gateways Wi-Fi 7 para clientes de gigabit en 2025. Al adquirir chipsets en grandes volúmenes, los operadores reducen los precios minoristas en USD 50-100 y aseguran la prioridad de asignación durante las escaseces. Las actualizaciones de firmware remotas y los diagnósticos en la nube reducen las visitas de servicio en sitio en un 30%, lo que permite a los operadores recuperar los subsidios en 18 meses. Los proveedores de routers independientes contrarrestan apuntando a jugadores y entusiastas del código abierto, pero ese nicho representa menos del 15% del volumen anual de unidades.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escalada de riesgos de ciberseguridad y privacidad | -1.2% | Global, agudo en América del Norte y Europa debido al escrutinio regulatorio | Corto plazo (≤ 2 años) |

| Sensibilidad al precio en mercados emergentes | -0.8% | Asia-Pacífico (India, Sudeste Asiático), África, América del Sur | Mediano plazo (2-4 años) |

| Brechas de habilidades de los usuarios que causan subutilización de funciones, retrasando las actualizaciones | -0.5% | Global, más pronunciado en mercados emergentes y demografía envejecida | Largo plazo (≥ 4 años) |

| Volatilidad en la cadena de suministro de chipsets que genera escasez de productos y picos de precios | -0.6% | Global, con impacto agudo en fabricantes de equipos originales (OEM) de nivel 2 y nivel 3 | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Riesgos de Ciberseguridad y Privacidad

Los routers representaron el 75% de los compromisos exitosos de botnets de IoT en 2024. La Ley de Resiliencia Cibernética de la Unión Europea ahora exige compromisos de actualización de seguridad de cinco años, añadiendo USD 3-5 al costo de materiales y presionando a las marcas de bajo margen.[2]Estrategia Digital de la Comisión Europea. "La Ley de Resiliencia Cibernética de la UE establece reglas de actualización de seguridad." digital-strategy.ec.europa.eu En Estados Unidos, una etiqueta voluntaria de ciberseguridad de la Comisión Federal de Comunicaciones (FCC) sigue siendo poco utilizada porque la mayoría de los consumidores no pueden interpretar las insignias técnicas. La defensa de la privacidad se intensificó tras las revelaciones de que algunos gateways de ISP recopilan metadatos de navegación para la orientación publicitaria, presionando a los operadores a adoptar marcos de consentimiento explícito. Mientras los hogares esperan claridad regulatoria, los ciclos de actualización se ralentizan y los OEM desvían presupuestos de la innovación de funciones hacia el cumplimiento normativo.

Sensibilidad al Precio en Mercados Emergentes

En India, el 68% de las compras de routers en 2025 fueron por debajo de USD 30, un rango dominado por dispositivos Wi-Fi 4 sin marca que carecen de cifrado WPA3. Los aranceles de importación de entre el 15% y el 25% en el África subsahariana inflan los precios minoristas y mantienen la adopción de línea fija centrada en zonas urbanas. Los precios de los routers en Brasil subieron entre un 15% y un 25% debido a la volatilidad logística y cambiaria. Los OEM responden con unidades de referencia simplificadas, pero estas reducciones de costos erosionan la percepción de marca y canibalizan las líneas de mayor margen, limitando la expansión de ingresos incluso cuando los envíos de unidades aumentan.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Conectividad: Dominio Inalámbrico Anclado por Hogares con Múltiples Dispositivos

Los routers inalámbricos mantuvieron el 78,46% de la participación del mercado de routers residenciales en 2025 y están configurados para crecer a una CAGR del 10,17%, reflejando su capacidad para gestionar flujos simultáneos y cargas de trabajo remoto. Los hogares que alojan tres o más sesiones de video simultáneas prefieren las unidades tribanda sobre las alternativas con cable que requieren cableado estructurado costoso. Los ISP aceleran la adopción inalámbrica al incluir gateways con capacidad de malla que eliminan las zonas muertas, moviendo el mercado de routers residenciales hacia modelos de suscripción. El segmento con cable persiste en nichos sensibles a la latencia como el comercio de alta frecuencia, aunque su contracción continuará a medida que Wi-Fi 7 ofrezca un rendimiento casi equivalente al cableado.

Los ecosistemas en malla y el roaming asistido por IA ahora definen la propuesta de valor inalámbrica. La estandarización de la Directiva de Equipos de Radio de la Unión Europea en cargadores USB-C reduce las objeciones sobre residuos electrónicos y acorta las deliberaciones sobre la sustitución de routers. Mercados como Alemania y Japón, que integran tomas Ethernet en cada habitación, aún terminan las sesiones en puntos de acceso Wi-Fi por flexibilidad. El mercado de routers residenciales seguirá siendo decisivamente inalámbrico a medida que aumente la densidad de IoT.

Por Generación de Estándar Wi-Fi: Ascenso de Wi-Fi 7 Impulsado por el Predespliegue de ISP

Wi-Fi 6 y 6E representaron el 47,82% de los envíos en 2025, aunque Wi-Fi 7 está preparado para el crecimiento más rápido con una CAGR del 10,88%. La operación de múltiples enlaces agrega las bandas de 2,4 GHz, 5 GHz y 6 GHz para ofrecer latencia determinista para juegos en la nube y realidad aumentada. Los ISP distribuyen gateways 802.11be durante la activación del servicio, reduciendo el retraso de adopción que históricamente separa los nuevos estándares de la adopción masiva. La restricción de China del uso de 6 GHz a interiores obliga a estrategias de doble referencia de unidad de mantenimiento de existencias (SKU), pero los precios de volumen se normalizarán para 2027.

Los routers Wi-Fi 7 de grado entusiasta con precios superiores a USD 400 sirven como productos halo de marca y constituyen menos del 8% del volumen de unidades. A medida que lleguen los dispositivos cliente, la brecha de rendimiento motivará la sustitución de las unidades Wi-Fi 5, impulsando aún más el tamaño del mercado de routers residenciales.

Por Factor de Forma del Producto: Los Sistemas en Malla Capitalizan la Cobertura de Todo el Hogar

Los sistemas en malla capturaron el 45,65% de los ingresos de 2025 y mantendrán una CAGR del 9,46% hasta 2031, ya que los hogares de varios pisos y la construcción con paredes gruesas desafían la cobertura de una sola unidad. Los nodos satélite de fácil instalación atraen a usuarios no técnicos que buscan itinerancia sin interrupciones. Los ISP venden extensores en malla a USD 50-80, una adición rentable que también reduce las llamadas de soporte. Los routers independientes sobreviven en apartamentos pequeños, pero enfrentan márgenes brutos por debajo del 15%, lo que lleva a los proveedores a pivotar hacia servicios de suscripción.

Los gateways módem-router dominan los despliegues de ISP porque los diseños integrados reducen el consumo de energía y simplifican la educación del cliente. Los gateways de acceso inalámbrico fijo (FWA) 5G salvan las brechas de última milla en entornos rurales, aunque la variabilidad de latencia los confina a usuarios sensibles al costo. A medida que la fibra se expande, el mercado de routers residenciales se consolidará en torno a híbridos de malla y gateway que simplifican las redes domésticas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Canal de Distribución: La Inclusión de ISP Remodela los Grupos de Margen

Los gateways incluidos y arrendados por ISP generaron el 61,37% de los ingresos de 2025 y aumentarán a una CAGR del 9,79%. Las propuestas de costo inicial cero convierten los routers en flujos de anualidades a través de tarifas mensuales de Wi-Fi gestionado de USD 10-15. Las ventas minoristas en tienda se redujeron al 18% a medida que las grandes cadenas redujeron los recuentos de SKU en un 30%. Las marcas directas al consumidor en línea como eero aprovechan la cadencia de firmware y la educación del cliente para compensar la ausencia de espacio físico en estantes.

El modelo de router arrendado también acelera la renovación de hardware cada tres a cuatro años, avanzando el mercado de routers residenciales hacia ingresos recurrentes. Los usuarios avanzados que insisten en el firmware de código abierto continúan comprando SKU premium, aunque representan menos del 12% del volumen anual.

Por Tipo de Hogar del Usuario Final: Las Unidades Multifamiliares Emergen como el Segmento de Mayor Crecimiento

Las viviendas unifamiliares representaron el 55,43% de la demanda de 2025, pero las unidades multifamiliares se están expandiendo más rápido con una CAGR del 10,02%. Los promotores inmobiliarios ahora consideran las comodidades de Wi-Fi de gigabit como requisitos básicos, con penalizaciones de vacancia del 15-20% para los rezagados. Los acuerdos de servicio masivo transfieren la adquisición a los propietarios de edificios, incorporando tarifas de Wi-Fi gestionado en el alquiler y elevando las instalaciones de gateways en malla y centralizados.

Las unidades multifamiliares requieren sistemas de antenas distribuidas para superar la atenuación del hormigón, elevando los costos de hardware por unidad en USD 80-120. Los usuarios de pequeñas oficinas y oficinas en el hogar (SOHO), que representan el 12% de la demanda, pagan primas por la conmutación por error de doble WAN y el rendimiento de VPN. A medida que la construcción residencial se estabiliza, las unidades multifamiliares representarán una parte desproporcionada del crecimiento incremental del tamaño del mercado de routers residenciales.

Análisis Geográfico

América del Norte generó el 41,58% de los ingresos de routers residenciales en 2025, impulsada por la inclusión de ISP que incorpora gateways Wi-Fi 7 en niveles de fibra y cable. La plataforma xFi de Comcast sirve a 32 millones de hogares y monetiza la optimización impulsada por IA a USD 14 por mes. AT&T y Verizon adoptaron tácticas similares, reduciendo los costos de visitas técnicas en un 28% mediante diagnósticos remotos. Los precios de venta promedio se mantienen altos en USD 140-200 para los sistemas en malla. Las medidas regulatorias como la etiqueta de ciberseguridad de la FCC añaden gastos generales de cumplimiento sin cambiar visiblemente las elecciones de los consumidores.

Se prevé que Asia-Pacífico ofrezca la expansión regional más rápida con una CAGR del 10,62% hasta 2031. Los 580 millones de hogares con fibra de China requieren routers multi-gigabit, mientras que la red troncal BharatNet de India destaca las brechas de seguridad en el hardware de bajo costo. Las naciones de la Asociación de Naciones del Sudeste Asiático (ASEAN) siguen siendo sensibles al precio, con el 72% de los routers con precios por debajo de USD 35. Japón y Corea del Sur lideran la adopción de Wi-Fi 7 a medida que los operadores incluyen servicios de 10 Gbps.

Europa representó el 22% de los ingresos globales en 2025, moldeada por la Ley de Resiliencia Cibernética de la Unión Europea y los mandatos de Ecodiseño que favorecen a las marcas con canales de certificación establecidos. BeFibre y EE fijaron el precio de los niveles Wi-Fi 7 con IA a USD 15 por mes, reduciendo la tasa de abandono en un 18%. Las normas de cableado estructurado de Alemania ralentizan la proliferación de sistemas en malla, aunque la penetración de fibra alcanzó el 48% en 2025, creando demanda latente de routers multi-gigabit. América del Sur, Oriente Medio y África combinaron el 18% de los ingresos, limitados por los aranceles de importación y la volatilidad cambiaria.[3]Banco Africano de Desarrollo. "Barreras arancelarias en equipos de redes." afdb.org

Panorama Competitivo

El mercado de routers residenciales está moderadamente concentrado. Los cinco principales proveedores, incluidos Netgear, TP-Link, ASUS, D-Link y Xiaomi, representaron aproximadamente el 48% de los ingresos de 2025. Los gateways de marca ISP de Cisco, CommScope y Nokia dominan los canales incluidos, reduciendo la exposición minorista. Los proveedores que aseguran contratos de chipsets plurianuales con Qualcomm y Broadcom obtienen el estatus de pioneros en los despliegues de Wi-Fi 7, una ventaja para los actores integrados verticalmente como Huawei. Persiste espacio en blanco en los acuerdos masivos para unidades multifamiliares donde los límites de precio se sitúan por debajo de USD 60 por unidad.

La diferenciación tecnológica gira cada vez más en torno a la optimización de redes basada en la nube en lugar de las especificaciones de hardware. Los chipsets de la Serie Networking Pro de Qualcomm permiten la priorización de dispositivos en tiempo real y la conmutación predictiva de canales, funciones que los ISP incorporan en planes de servicio escalonados con precios de USD 10 a USD 18 por mes.

Las solicitudes de patentes en 2024 y 2025 se concentraron en algoritmos de operación de múltiples enlaces (MLO) y mitigación de interferencias impulsada por IA, señalando un cambio hacia arquitecturas de redes definidas por software que convierten el hardware en un producto básico y elevan el bloqueo de plataforma como el principal foso competitivo. Los competidores más pequeños como Ubiquiti y Synology apuntan a segmentos de entusiastas con compatibilidad de firmware de código abierto e integración de almacenamiento conectado a la red (NAS) para usuarios avanzados, pero estos nichos representan menos del 10% del volumen de unidades y enfrentan presión de margen a medida que las alternativas incluidas por ISP incorporan características similares a costo inicial cero.

Líderes de la Industria de Routers Residenciales

D-Link Corporation

TP-Link Technologies Co. Ltd

NETGEAR Inc.

Belkin International, Inc. (Linksys)

ASUSTeK Computer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: TP-Link lanzó el router cuatribanda Wi-Fi 7 BE19000 dirigido a jugadores a USD 599.

- Noviembre de 2025: NETGEAR se asoció con Plume para incorporar optimización impulsada por IA en los sistemas en malla Orbi, reduciendo las llamadas de soporte de ISP en un 25%.

- Octubre de 2025: AT&T amplió All-Fi Pro a 15 millones de hogares, incluyendo gateways Nokia Wi-Fi 7 a USD 15 por mes.

- Septiembre de 2025: Xiaomi introdujo el Redmi Router AX6000 en India a INR 3.999 (USD 48) para capturar actualizaciones del segmento de valor.

- Agosto de 2025: Comcast desplegó 2 millones de gateways xFi Wi-Fi 7 para suscriptores de Gigabit Pro, integrando el silicio Broadcom BCM6726.

Alcance del Informe Global del Mercado de Routers Residenciales

Un router es una puerta de enlace que transfiere datos entre una o más redes de área local. Es un dispositivo que proporciona Wi-Fi y generalmente está conectado a un módem. Para el alcance del estudio, se considera router residencial aquel que se instala en hogares para compartir una única conexión a internet con múltiples dispositivos. Estos dispositivos conectados a internet en el hogar forman una red de área local (LAN).

El Informe del Mercado de Routers Residenciales está Segmentado por Tipo de Conectividad (Con Cable e Inalámbrico), Generación de Estándar Wi-Fi (Wi-Fi 4, Wi-Fi 5, Wi-Fi 6/6E y Wi-Fi 7), Factor de Forma del Producto (Routers Independientes, Sistemas Wi-Fi en Malla, Gateways Módem-Router y Gateways Domésticos 5G/FWA), Canal de Distribución (Minorista, En Línea/Comercio Electrónico, Incluido/Arrendado por ISP y Marcas Directas al Consumidor), Tipo de Hogar del Usuario Final (Viviendas Unifamiliares, Unidades Multifamiliares y Pequeña Oficina/Oficina en el Hogar SOHO) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Con Cable |

| Inalámbrico |

| Wi-Fi 4 (802.11n) |

| Wi-Fi 5 (802.11ac) |

| Wi-Fi 6 / 6E (802.11ax) |

| Wi-Fi 7 (802.11be) |

| Routers Independientes |

| Sistemas Wi-Fi en Malla |

| Gateways Módem-Router (IAD) |

| Gateways Domésticos 5G/FWA |

| Minorista (En Tienda) |

| En Línea/Comercio Electrónico |

| Incluido/Arrendado por ISP |

| Marcas Directas al Consumidor |

| Viviendas Unifamiliares |

| Unidades Multifamiliares |

| Pequeña Oficina/Oficina en el Hogar (SOHO) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Conectividad | Con Cable | |

| Inalámbrico | ||

| Por Generación de Estándar Wi-Fi | Wi-Fi 4 (802.11n) | |

| Wi-Fi 5 (802.11ac) | ||

| Wi-Fi 6 / 6E (802.11ax) | ||

| Wi-Fi 7 (802.11be) | ||

| Por Factor de Forma del Producto | Routers Independientes | |

| Sistemas Wi-Fi en Malla | ||

| Gateways Módem-Router (IAD) | ||

| Gateways Domésticos 5G/FWA | ||

| Por Canal de Distribución | Minorista (En Tienda) | |

| En Línea/Comercio Electrónico | ||

| Incluido/Arrendado por ISP | ||

| Marcas Directas al Consumidor | ||

| Por Tipo de Hogar del Usuario Final | Viviendas Unifamiliares | |

| Unidades Multifamiliares | ||

| Pequeña Oficina/Oficina en el Hogar (SOHO) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tasa de crecimiento se proyecta para el mercado de routers residenciales entre 2026 y 2031?

Se prevé que el mercado de routers residenciales crezca a una CAGR del 9,18% de 2026 a 2031.

¿Qué tipo de conectividad lidera la demanda actual?

Los routers inalámbricos dominan, con una participación del 78,46% en 2025 y una expansión con una CAGR del 10,17%.

¿Cómo influyen los ISP en los ciclos de sustitución de routers?

Los ISP incluyen gateways Wi-Fi 7 con paquetes de fibra y cobran USD 10-15 mensuales por Wi-Fi gestionado, acortando los intervalos de renovación a 3-4 años.

¿Por qué los sistemas en malla crecen más rápido que los routers independientes?

Los nodos en malla resuelven las brechas de cobertura en hogares de varios pisos, lo que lleva a una CAGR del 9,46% en comparación con las ventas estancadas de unidades individuales.

¿Qué región se espera que registre el crecimiento más rápido?

Se proyecta que Asia-Pacífico crezca a una CAGR del 10,62% hasta 2031, impulsada por los mandatos de fibra de China y el impulso de banda ancha rural de India.

¿Cuál es la principal preocupación de ciberseguridad para los routers residenciales?

Los routers representan el 75% de las brechas exitosas de botnets de IoT, lo que impulsa nuevas regulaciones de actualización de seguridad en la Unión Europea y Estados Unidos.

Última actualización de la página el: