Tamaño y Participación del Mercado Inmobiliario Comercial de México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del Mercado (2026) | 64.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 92.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.90% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario Comercial de México por Mordor Intelligence

El tamaño del mercado inmobiliario comercial de México es de USD 64,18 mil millones en 2026 y se proyecta que alcance USD 92,44 mil millones en 2031, registrando una CAGR del 6,9%. El mercado inmobiliario comercial de México está pivotando del desarrollo en terrenos vírgenes al reciclaje de activos, ya que las empresas globales prefieren adquisiciones de portafolios y capacidad llave en mano sobre nuevas construcciones, a pesar de los máximos históricos de la IED. Los nuevos compromisos de capital en terrenos vírgenes cayeron a USD 3,17 mil millones en 2024, incluso cuando la IED total alcanzó USD 36,87 mil millones, una discrepancia que impulsa la demanda hacia instalaciones precertificadas y aleja del suelo sin desarrollar. La logística lidera tanto en escala como en crecimiento, ya que la penetración del comercio electrónico supera el 84% y el cumplimiento de última milla remodela las especificaciones en los densos corredores metropolitanos. Las tasas de ocupación cercanas al 98% en los parques industriales organizados y los prolongados plazos de permisos en los principales corredores incrementan el poder de fijación de precios de los desarrolladores que acumularon inventario entre 2022 y 2024, y elevan las barreras para los nuevos participantes. Los patrones de demanda también muestran una inclinación hacia los arrendamientos a medida que el financiamiento se ajusta y persisten las presiones de asequibilidad, con los hogares emergiendo como el usuario final de más rápido crecimiento, mientras que los corporativos y las pymes continúan dominando la absorción.[1]https://www.imf.org/en/home

Conclusiones Clave del Informe

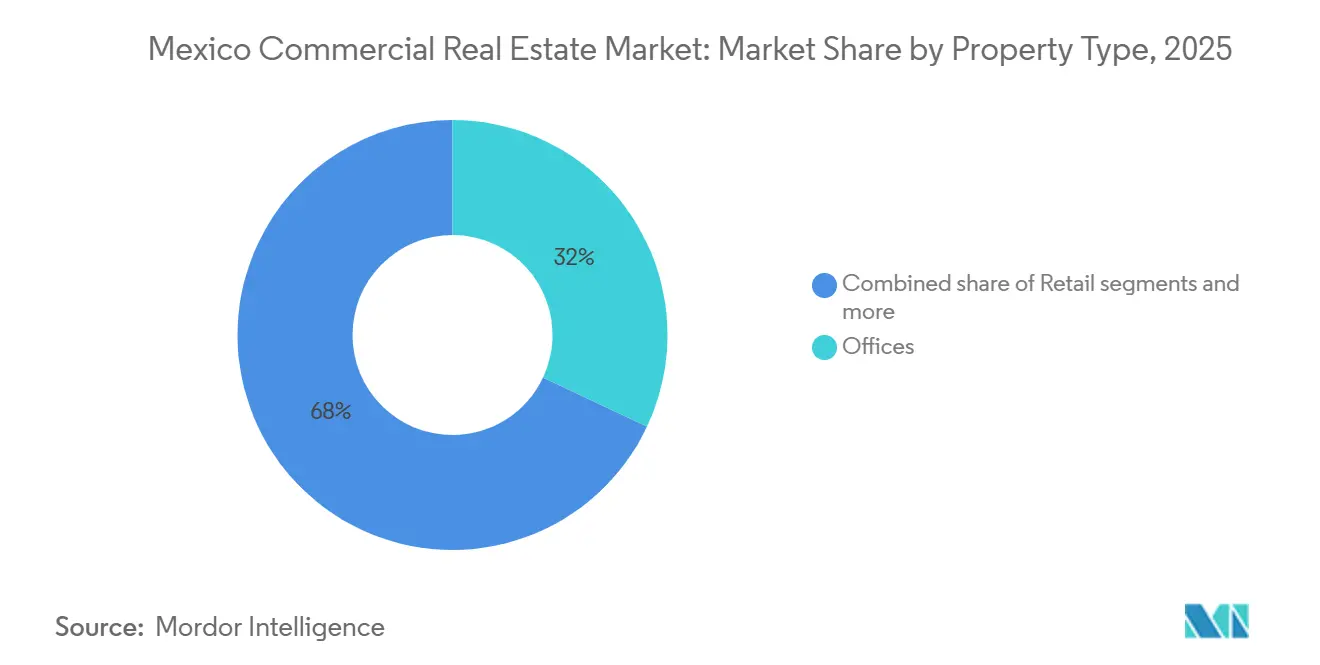

- Por tipo de propiedad, la logística lideró con una participación de ingresos del 33,22% en 2025, y se pronostica que la logística se expandirá a una CAGR del 8,1% hasta 2031.

- Por modelo de negocio, el segmento de ventas mantuvo el 68,44% de la participación del mercado inmobiliario comercial de México en 2025, mientras que el arrendamiento registró la CAGR proyectada más alta del 7,55% hasta 2031.

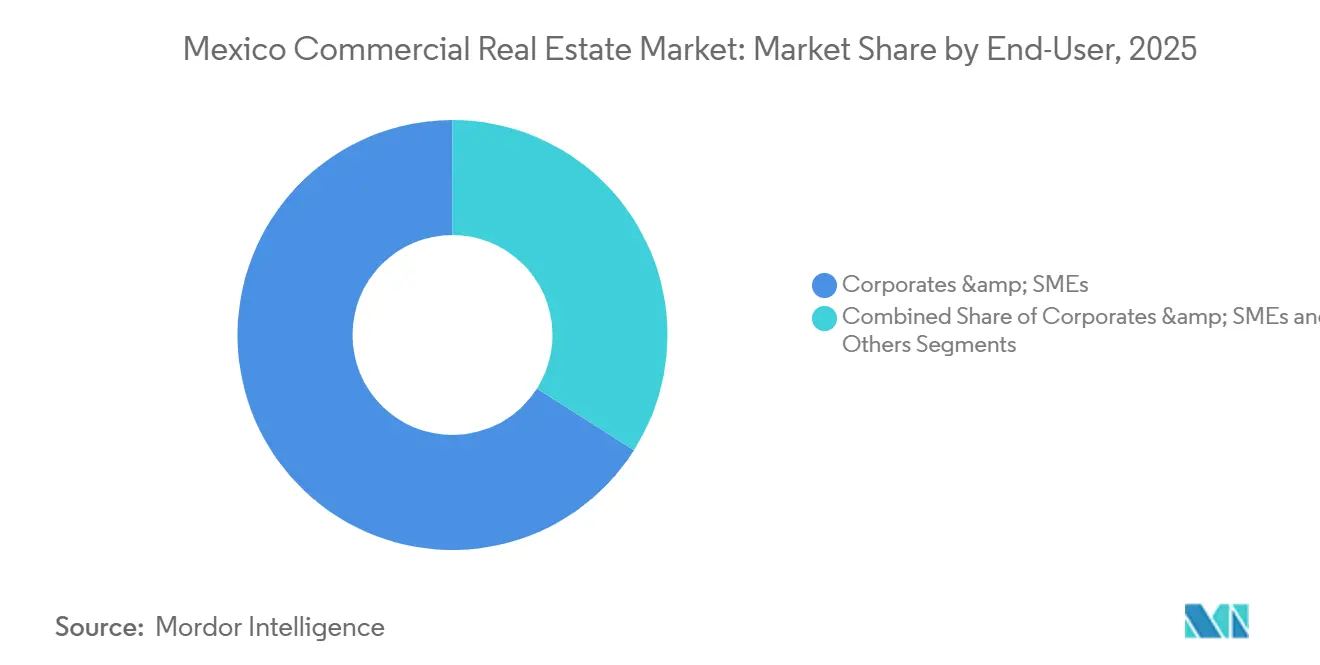

- Por usuario final, los corporativos y las pymes representaron el 71,45% del tamaño del mercado inmobiliario comercial de México en 2025, y los individuos y hogares avanzan a una CAGR del 7,77% hasta 2031.

- Por geografía, la Ciudad de México capturó el 24,33% en 2025, mientras que se pronostica que Querétaro se expandirá a una CAGR del 7,33% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Inmobiliario Comercial de México

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Industrial Inducida por el Nearshoring a lo Largo de la Frontera México–EE. UU. | +2.1% | Nuevo León, Baja California, Chihuahua, Coahuila, Tamaulipas | Mediano plazo (2-4 años) |

| Expansión de las Inversiones en Centros de Datos Impulsada por las Mejoras en Fibra Óptica | +1.8% | Querétaro, Monterrey, Guadalajara | Mediano plazo (2-4 años) |

| Crecimiento del Comercio Electrónico que Impulsa el Espacio Logístico de Última Milla | +1.3% | Ciudad de México, Guadalajara, Monterrey, corredores metropolitanos nacionales | Corto plazo (≤ 2 años) |

| Estabilidad del Peso que Atrae a Inversores Institucionales Extranjeros hacia las Oficinas | +0.9% | Distrito Central de Negocios de la Ciudad de México, Monterrey | Largo plazo (≥ 4 años) |

| Rápida Urbanización de la Región del Bajío que Impulsa los Desarrollos de Uso Mixto | +0.8% | Querétaro, Aguascalientes, Guanajuato, San Luis Potosí | Mediano plazo (2-4 años) |

| Corredores de Transporte bajo Asociaciones Público-Privadas que Incrementan la Afluencia Minorista en Ciudades Secundarias | +0.5% | Región del Bajío, Mérida, Cancún | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Industrial Inducida por el Nearshoring a lo Largo de la Frontera México–EE. UU.

México mantiene una integración comercial de primer nivel con los Estados Unidos hasta 2025, y los fabricantes que buscan proximidad en América del Norte priorizan la capacidad llave en mano que acelera el tiempo de operación. Los flujos hacia terrenos vírgenes se rezagan, con nuevos compromisos de capital en USD 3,17 mil millones en 2024 frente a una IED total récord de USD 36,87 mil millones, lo que canaliza la demanda de arrendamiento y adquisición hacia los parques existentes. Las encuestas indican déficits de electricidad y agua en los sitios industriales organizados, por lo que el mercado inmobiliario comercial de México recompensa a los desarrolladores que aseguraron energía y permisos con anticipación. En Nuevo León, los grandes proyectos anunciados enfrentan obstáculos de red eléctrica y permisos, lo que refuerza a los parques precertificados como la zona de aterrizaje predeterminada para los inquilinos entrantes. La pendiente revisión del T-MEC en 2026 modera los inicios de construcción, ya que las empresas buscan claridad sobre las reglas de origen y los riesgos arancelarios antes de comprometer capital, aunque los canales de consulta a lo largo de los estados fronterizos siguen siendo sólidos para productos a la medida y listos para ocupar.[2]https://practiceguides.chambers.com/practice-guides/real-estate-2025/mexico/trends-and-developments

Expansión de las Inversiones en Centros de Datos Impulsada por las Mejoras en Fibra Óptica

Querétaro concentra aproximadamente el 65% de la capacidad instalada de centros de datos de México, con compromisos multimillonarios de hiperescaladores que dan forma a la construcción de infraestructura eléctrica y de conectividad. Nuevas rutas, como una ruta DWDM diversa entre Querétaro y Monterrey, mejoran la redundancia, mientras que las subestaciones privadas y la agilización regulatoria buscan aliviar las restricciones de la red eléctrica. Las cargas de trabajo de inteligencia artificial magnifican la intensidad energética, por lo que los desarrolladores se cubren con sitios adyacentes a fuentes de energía e interconexión escalable en Monterrey como desbordamiento. El mercado inmobiliario comercial de México ahora valora una prima de adyacencia digital para el suelo industrial cercano a estos clústeres. Los patrones de prearrendamiento y las expansiones de campus muestran que la infraestructura digital es un impulsor duradero y transversal a los ciclos de las valuaciones industriales y logísticas.[3]https://www.mdcdatacenters.com/

Crecimiento del Comercio Electrónico que Impulsa el Espacio Logístico de Última Milla

La adopción del comercio minorista en línea superó el 84% en 2024, y los volúmenes de paquetería durante las promociones nacionales estresan la capacidad de última milla, lo que impulsa a los inquilinos a buscar bodegas urbanas periféricas listas para la automatización. El mercado inmobiliario comercial de México observa mayores primas para instalaciones con alturas libres elevadas, cargas de piso pesadas y rieles de automatización preinstalados que acortan los tiempos de puesta en marcha. Los operadores que escalan la cobertura nacional demuestran que los centros de operación propia combinados con logística de franquicia pueden elevar la calidad del servicio y reducir los tiempos de entrega. Estos objetivos de desempeño desplazan el arrendamiento de métricas puramente de metros cuadrados hacia la preparación tecnológica y la resiliencia energética, como techos listos para paneles solares y sistemas inteligentes de inventario. Los propietarios que ofrecen distribuciones listas para operar con inteligencia integrada capturan diferenciales de arrendamiento sobre el inventario convencional.

Estabilidad del Peso que Atrae a Inversores Institucionales Extranjeros hacia las Oficinas

La estabilización cambiaria hasta mediados de 2025 mejora la visibilidad para el capital denominado en dólares, apoyando el renovado interés en los activos Clase A de la Ciudad de México. La absorción de oficinas alcanzó 175.000 metros cuadrados durante los primeros tres trimestres de 2025, con inquilinos de tecnología, transporte y medios impulsando la actividad y una semana laboral de tres días en la oficina ganando terreno. Las torres premium con credenciales ESG, amenidades de bienestar y plantas flexibles capturan la mayor parte de la demanda, mientras que los submercados secundarios se rezagan. El prearrendamiento en corredores clave ajusta la disponibilidad futura y los rendimientos en el rango del 7% al 8% siguen siendo atractivos frente a los referentes regionales. Esta bifurcación reposiciona los activos trofeo como asignaciones de núcleo para inversores transfronterizos dentro del mercado inmobiliario comercial de México.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Postura Monetaria Restrictiva del Banxico que Eleva los Costos de Endeudamiento | -1.4% | Nacional, agudo en la Ciudad de México y Monterrey | Corto plazo (≤ 2 años) |

| Prolongados Plazos de Aprobación de Zonificación en el Área Metropolitana de la Ciudad de México | -0.8% | Ciudad de México, Estado de México y municipios adyacentes | Mediano plazo (2-4 años) |

| Inflación en Insumos de Construcción que Comprime los Márgenes de Desarrollo | -0.7% | Nacional, más pronunciado en la Ciudad de México | Corto plazo (≤ 2 años) |

| Preocupaciones de Seguridad en los Estados del Norte que Disuaden a los Inquilinos Internacionales | -0.6% | Rutas logísticas de Chihuahua, Sinaloa, Tamaulipas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Postura Monetaria Restrictiva del Banxico que Eleva los Costos de Endeudamiento

Las tasas de política monetaria han bajado desde 2024, pero las condiciones de crédito siguen siendo restrictivas y los diferenciales permanecen elevados, lo que limita los nuevos inicios de desarrollo. El crédito a la construcción se contrajo en 2024 incluso cuando avanzó la flexibilización monetaria de referencia, lo que refleja la repricing del riesgo bancario tras el cierre de grandes ciclos de proyectos federales. Las tasas hipotecarias en torno al 10,3% hasta mediados de 2025 señalan una amplia brecha respecto a las tasas de política y la cautela que mantienen los prestamistas en la suscripción. Para los desarrolladores, los costos totales de deuda cercanos a los dígitos altos comprimen los rendimientos de los proyectos y desplazan el mercado inmobiliario comercial de México hacia activos estabilizados generadores de ingresos. Las instalaciones vinculadas a criterios ESG ofrecen modestas ventajas de financiamiento, favoreciendo a las plataformas con portafolios certificados y escala.[]

Prolongados Plazos de Aprobación de Zonificación en el Área Metropolitana de la Ciudad de México

Los permisos en la región capital suelen tardar de 12 a 18 meses, lo que duplica la espera en comparación con jurisdicciones más ágiles y añade costos indirectos que erosionan los rendimientos. Los nuevos requisitos de cumplimiento ambiental y de circularidad programados para su aplicación en 2025 introducen documentación adicional y tarifas de certificación. Los desarrolladores más pequeños soportan cargas desproporcionadas, lo que empuja parte de la actividad hacia municipios vecinos donde las aprobaciones son más rápidas pero la demanda de inquilinos es menor. El resultado es un desajuste espacial, ya que los ocupantes prefieren los submercados centrales mientras que los sitios edificables se concentran en la periferia. Esta fricción mantiene ajustado el mercado inmobiliario comercial de México en los corredores centrales y sostiene las primas de renta para los activos listos para ocupar.[]

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: La Logística Ancla la Velocidad del Portafolio, los Centros de Datos Redefinen lo Industrial

La logística mantuvo el 33,22% de la participación del mercado inmobiliario comercial de México en 2025 y se pronostica que se expandirá a una CAGR del 8,1% hasta 2031, el ritmo más sólido entre los tipos de propiedad. El mercado inmobiliario comercial de México se beneficia de una penetración del comercio electrónico superior al 84%, lo que desplaza la demanda de los inquilinos hacia micro-centros de cumplimiento en la periferia urbana y centros de alto rendimiento. Especificaciones como alturas libres de 12 metros, cargas de piso pesadas y rieles de automatización preinstalados acortan la puesta en marcha y soportan ensamblaje ligero, etiquetado y control de calidad. La concentración de centros de datos en Querétaro añade una categoría de alta intensidad energética de "bodegas digitales", alterando los referentes de renta y tasa de capitalización para los corredores industriales cercanos. Las tasas de ocupación cercanas al 98% en los parques industriales organizados y los plazos de permisos de 12 a 18 meses inclinan el poder de fijación de precios hacia los propietarios que acumularon inventario de 2022 a 2024, mientras que los nuevos participantes enfrentan altos costos de suelo y aprobaciones demoradas. El tamaño del mercado inmobiliario comercial de México para logística se proyecta que se expandirá a una CAGR del 8,1% entre 2026 y 2031, impulsado por las necesidades de densidad de última milla y los campus hiperescala prearrendados que anclan ecosistemas industriales más amplios.

La actividad de los centros de datos refuerza el continuo logístico-industrial, ya que la energía y la fibra óptica impulsan la selección de sitios y las decisiones de prearrendamiento. Una segunda ruta DWDM completamente diversa que conecta Querétaro y Monterrey mejora la redundancia y posiciona a Monterrey como nodo de desbordamiento si las restricciones de energía se intensifican en Querétaro. Los desarrolladores que aseguran subestaciones privadas y acuerdos de energía a largo plazo obtienen una ventaja de arrendamiento con inquilinos de nube e inteligencia artificial, mientras que las bodegas tradicionales obtienen primas cuando están listas para energía solar y automatización. Las oficinas y el comercio minorista se rezagan respecto a la logística en crecimiento, pero muestran señales de estabilización en los corredores centrales, con torres ricas en amenidades y certificadas en ESG en la Ciudad de México disfrutando de alta ocupación y mayor resiliencia de rentas. La industria inmobiliaria comercial de México, a su vez, adopta la integración de uso mixto donde las amenidades de campus, el bienestar y los espacios de trabajo flexibles apoyan flujos de caja diversificados para los propietarios.

Por Modelo de Negocio: El Arrendamiento Gana Participación a Medida que la Crisis de Asequibilidad Redirige el Capital

Las ventas representaron el 68,44% del valor de mercado en 2025, pero su perspectiva de crecimiento con una CAGR del 6,9% se queda por detrás del arrendamiento, que está proyectado para crecer al 7,55% anual hasta 2031. Los elevados diferenciales entre las tasas de política y las tasas hipotecarias, la suscripción más estricta y los altos costos de transacción alientan a los ocupantes a arrendar por más tiempo y diferir las compras. Los propietarios de oficinas en la Ciudad de México se desplazan hacia contratos más largos con escaladores vinculados a la inflación y paquetes de mejoras para inquilinos más altos, con el fin de reducir los costos de entrada y atraer a inquilinos de tecnología y servicios de rápido crecimiento. Los desarrolladores industriales añaden acuerdos de compra de energía y paneles solares en techos a los contratos de arrendamiento, agrupando energía con espacio para asegurar compromisos más largos y estabilizar los flujos de caja. El mercado inmobiliario comercial de México refleja esta rotación a medida que los inversores institucionales favorecen las plataformas con ingresos recurrentes por arrendamiento y capacidades escaladas de gestión de propiedades.

Tres efectos reforzadores sostienen el liderazgo del arrendamiento en crecimiento a corto plazo. Primero, los desarrolladores que ya no pueden proyectar rendimientos atractivos sin apalancamiento bajo mayores costos de insumos prefieren construir para arrendar a inquilinos de crédito en lugar de construir para vender. Segundo, los vehículos fraccionados y cotizados en bolsa continúan atrayendo capital minorista hacia estructuras listadas en lugar de adquisiciones directas, mejorando la liquidez y reduciendo los mínimos para los inversores. Tercero, las reformas de arrendamiento a nivel municipal estandarizan los términos de los contratos y fomentan la formalización, lo que reduce el riesgo de incumplimiento y atrae a más propietarios institucionales. La industria inmobiliaria comercial de México responde con estrategias de portafolio que priorizan la ocupación estabilizada, las credenciales ESG y la retención de inquilinos en los submercados centrales.

Por Usuario Final: Los Corporativos Dominan la Absorción, los Hogares Registran el Mayor Crecimiento

Los corporativos y las pymes capturaron el 71,45% de la demanda de usuarios finales en 2025, ya que los parques industriales operaron cerca de la plena ocupación y los submercados centrales de la Ciudad de México lideraron la absorción de oficinas. Los inquilinos con mandatos de exportación priorizan los parques certificados que se alinean con los programas aduaneros y fiscales, lo que favorece a los desarrolladores profesionales con experiencia regulatoria y escala. Las empresas tecnológicas impulsan una gran parte de la absorción de oficinas y requieren edificios ricos en fibra óptica, plantas flexibles y adherencia ESG a nivel de edificio. El mercado inmobiliario comercial de México observa actividad concentrada en los corredores trofeo donde estas especificaciones son estándar, mientras que los submercados secundarios se rezagan. Las decisiones de los ocupantes enfatizan la confiabilidad energética y el cumplimiento normativo, lo que sostiene la prima para los campus certificados y reduce la rotación.

Los individuos y hogares registran la CAGR más rápida del 7,77% hasta 2031, ya que las restricciones de asequibilidad redirigen la demanda hacia el arrendamiento formal. Las iniciativas de arrendamiento social y la migración urbana hacia los corredores industriales añaden impulso en las principales metrópolis y en las ciudades del Bajío de rápido crecimiento. Los arrendatarios prefieren unidades más pequeñas cerca de los centros de empleo, y el nuevo inventario intenta equilibrar el rendimiento con la accesibilidad en submercados con mejor transporte o proximidad a grandes parques. La industria inmobiliaria comercial de México se adapta incorporando formatos de co-living, apartamentos con servicios y uso mixto para atender esta demanda sin diluir la calidad de los activos. Las zonas de política e incentivos a lo largo de las fronteras mantienen anclada la demanda corporativa, lo que indirectamente apoya la vivienda en arrendamiento en los municipios circundantes.

Análisis Geográfico

La Ciudad de México representa el 24,33% del valor de mercado en 2025 y concentra la mayor fuerza laboral tecnológica de América Latina, lo que apoya la absorción de oficinas y la fortaleza del uso mixto. Las torres Clase A con credenciales ESG y amenidades de bienestar mantienen una ocupación casi plena, incluso cuando la vacancia a nivel ciudad permanece más alta debido a la obsolescencia del inventario secundario. El nuevo suministro en construcción muestra un prearrendamiento significativo, y las normas de regreso a la oficina de tres o más días por semana estabilizan las huellas de los inquilinos. La alta fricción en los permisos mantiene ajustado el mercado inmobiliario comercial de México en los corredores centrales, lo que sostiene el poder de fijación de precios para los activos listos para ocupar. Los desarrolladores mejoran el valor de los edificios con amenidades y espacios de trabajo flexibles que apoyan la comunidad y la retención en el Distrito Central de Negocios.

Nuevo León, adyacente a la frontera, lidera en construcción industrial y es una puerta de entrada principal para los inquilinos de nearshoring, aunque las restricciones de energía y agua limitan el ritmo de entrega. La muy alta ocupación de los parques y las mejoras ferroviarias fortalecen la conectividad y el posicionamiento del estado para la logística y la manufactura. Guadalajara se beneficia como un hub tecnológico secundario con menor vacancia de oficinas que la capital y una cartera de suministro más equilibrada. El mercado inmobiliario comercial de México distribuye la demanda entre estas metrópolis a medida que los inquilinos calibran la renta, la disponibilidad de energía y los mercados laborales. El Estado de México absorbe el desbordamiento de la capital, pero intercambia menores costos de suelo por aprobaciones más largas y vínculos de transporte más débiles.

Querétaro registra el crecimiento más rápido con una CAGR del 7,33% impulsada por los campus de centros de datos hiperescala y una densa red troncal de fibra óptica. La base instalada del estado da forma a las valuaciones del suelo industrial, ya que los sitios cercanos a los campus existentes obtienen primas de adyacencia digital. Las restricciones de energía son el principal riesgo sistémico y podrían redistribuir futuras inversiones hacia Monterrey o Guadalajara si la expansión de la red eléctrica se rezaga respecto al crecimiento de las cargas de trabajo. La atribución del tamaño del mercado inmobiliario comercial de México refleja esta concentración, ya que Querétaro captura una porción creciente de los nuevos compromisos industriales mientras que la Ciudad de México sigue siendo el nodo más grande por valor. Las ciudades secundarias del Bajío avanzan a medida que los corredores mejorados amplían las áreas de captación para los desarrollos minoristas y de uso mixto.

Panorama regulatorio

La actividad inmobiliaria comercial de México está determinada por las normas federales de suelo y desarrollo urbano, mientras que la zonificación, las licencias y los permisos se gestionan a nivel estatal y municipal. A nivel federal, la SEDATU sustenta la planificación del uso del suelo y del territorio conforme a la Ley General de Asentamientos Humanos, Ordenamiento Territorial y Desarrollo Urbano, mientras que la Ley General de Bienes Nacionales regula la administración y las transacciones de bienes nacionales cuando los proyectos involucran activos federales o derechos de vía.

En el ámbito técnico y de cumplimiento, las Normas Oficiales Mexicanas (NOM) obligatorias y la infraestructura nacional de calidad encabezada por la Secretaría de Economía influyen en la documentación de los proyectos y en los procesos de evaluación de la conformidad, con PLATIICA y el Sistema Nacional de Infraestructura de la Calidad como puntos de referencia para la información normativa y los procesos de cumplimiento. La NOM-005-SEDATU-2024 (publicada en julio de 2024) establece los contenidos generales de los planes municipales de desarrollo territorial y urbano, y está vigente desde enero de 2025. Además, el reglamento interno actualizado de la SEDATU, vigente a partir del 1 de abril de 2026, clarificó las competencias entre las subsecretarías involucradas en la planificación territorial, el suelo y la vivienda, alineando la administración federal con las prácticas de permisos y revisión de planes.

Análisis de la cadena de valor

La cadena de valor del sector inmobiliario comercial de México abarca la conformación de predios y los análisis de factibilidad (revisión de títulos, alineación de zonificación y debida diligencia de servicios públicos), el diseño y la construcción, el arrendamiento y la intermediación, y la gestión continua de activos y propiedades. El capital institucional y las plataformas FIBRA reciclan cada vez más activos mediante adquisiciones y optimización de cartera, mientras que los desarrolladores y contratistas gestionan la ruta crítica en torno a los permisos y la interconexión de servicios públicos. Los corredores, los administradores de instalaciones y las firmas de valuación y asesoría respaldan la absorción, la retención de inquilinos y la ejecución de transacciones en activos de oficinas, retail y logística/industrial.

En cuanto a los insumos, los materiales de construcción y la subcontratación son factores clave de costo en la construcción. Bajo el marco de la LOPSRM, los mecanismos de escalamiento de costos en obras públicas hacen referencia a los índices de precios de México (INEGI), lo que influye en la disciplina de precios de los contratistas y en la asignación de riesgos. Dos cuellos de botella afectan los plazos de entrega y las especificaciones de los activos industriales y logísticos: la disponibilidad de energía y la preparación de la red eléctrica, y la conectividad logística hacia puertos, ferrocarriles y corredores de última milla. Los programas de infraestructura brindan un respaldo ascendente al flujo inmobiliario, incluido el Corredor Interoceánico del Istmo de Tehuantepec (CIIT) como plataforma multimodal que integra puertos y ferrocarril, y grandes nodos intermodales como el Complejo Intermodal Salinas Victoria en Nuevo León, que refuerzan los campus logísticos integrados que combinan almacenamiento con procesamiento ferroviario y aduanero.

Panorama Competitivo

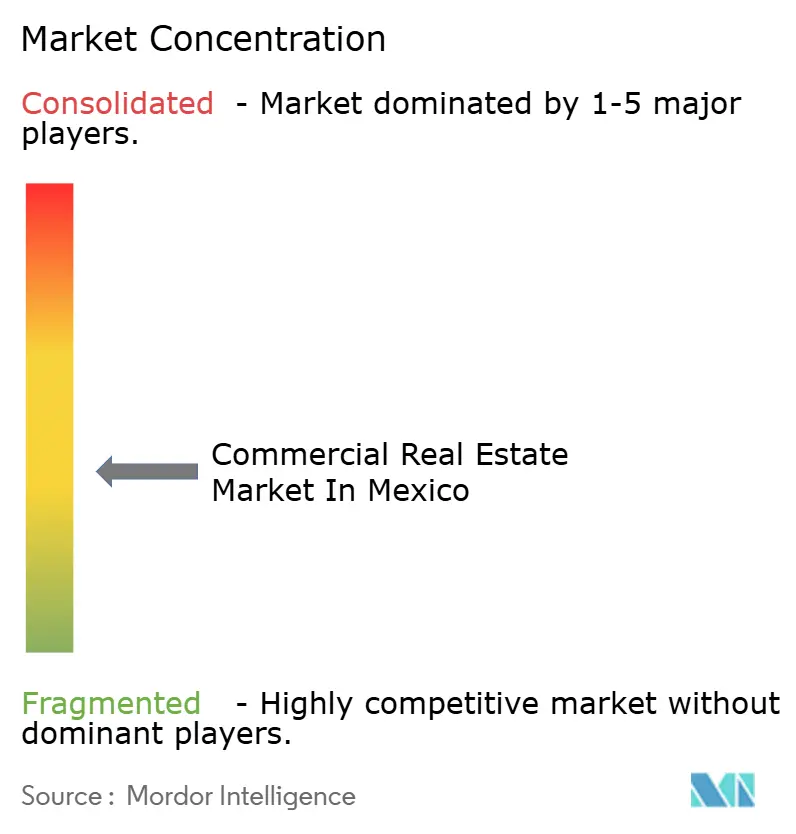

El mercado inmobiliario comercial de México está fragmentado. El sector industrial y logístico exhibe una concentración moderada entre los propietarios institucionales, con vehículos de escala que se expanden mediante consolidación y desarrollo selectivo. Una transacción emblemática integró a Terrafina en FIBRA Prologis, creando un líder nacional con alcance a grandes inquilinos y mejor acceso a los mercados de capitales. El financiamiento vinculado a la sostenibilidad de Vesta y los objetivos de certificación destacan una estrategia de diferenciación liderada por ESG que se alinea con los mandatos del capital global. FIBRA Uno pivota hacia la captura de rendimiento de desarrollo a través de una plataforma especializada mientras navega un entorno crediticio más estricto. El mercado inmobiliario comercial de México recompensa a las plataformas que controlan suelo listo para construir, conexiones de servicios públicos y carteras de arrendamiento con inquilinos de alto crédito.

Las oficinas y el comercio minorista permanecen fragmentados, lo que limita las eficiencias de escala pero permite el posicionamiento de nicho y las estrategias impulsadas por amenidades. Las torres trofeo de la Ciudad de México lideran en ocupación y precios, mientras que el inventario secundario en los submercados exteriores se rezaga. Los proyectos insignia de uso mixto que integran comercio minorista, oficinas y residencial demuestran mayor resiliencia y velocidad de arrendamiento. El mercado inmobiliario comercial de México observa a los propietarios profundizar las capacidades de gestión de propiedades y enfocarse en bienestar, ESG y distribuciones flexibles para defender los flujos de caja. Las estrategias minoristas enfatizan las ventas por metro cuadrado y las mezclas híbridas de inquilinos, con anclas de salud y experiencia que estabilizan el tráfico.

Los desarrolladores comprimen los plazos de entrega internalizando el diseño, la construcción y el arrendamiento, y prearrendando una porción del área bruta arrendable antes de iniciar obras. Las nuevas rutas de fibra óptica y las subestaciones privadas alrededor de los clústeres de centros de datos dan forma a la adquisición de suelo y al arrendamiento anticipado en estados clave. El reciclaje de capital sigue siendo activo a medida que los vehículos listados se deshacen de activos no estratégicos y financian proyectos en corredores de alta demanda. El mercado inmobiliario comercial de México se diferencia cada vez más en certificaciones y cumplimiento normativo, ya que los ocupantes orientados a la exportación exigen estándares auditados. Las plataformas que alinean la preparación regulatoria, el ESG y el acceso a infraestructura tienen ventaja en la selección de inquilinos y la fijación de precios.

Líderes de la Industria Inmobiliaria Comercial de México

Fibra Uno (FUNO)

FIBRA Prologis (FIBRAPL)

FIBRA Macquarie México (FIBRAMQ)

FIBRA Monterrey (FMTY)

FIBRA Danhos (DANHOS)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad clave en el sector inmobiliario comercial de México es la entrega de inventario industrial y logístico precertificado y con servicios públicos garantizados, que acorta el tiempo de puesta en operación de los inquilinos, especialmente en corredores donde los parques organizados operan con una ocupación muy alta y la energía sigue siendo el principal factor limitante. Las señales del sector e institucionales respaldan un despliegue continuo, ya que AMPIP describe un programa de inversión en parques industriales para 2026 de 5.831 millones de USD, junto con una base instalada de 477 parques industriales operativos que albergan a más de 4.000 empresas y respaldan 3,7 millones de empleos, lo que apunta a la escala en la que se puede absorber capacidad incremental y conforme a normas cuando los sitios están listos en materia energética.

La infraestructura digital es otro impulsor de espacios en blanco con vínculos directos con la valuación de suelo industrial y la velocidad de arrendamiento, siendo Querétaro el principal clúster de centros de datos, con requerimientos de hiperescala que suelen citarse en el rango de 100 a 400 MW por campus. Esto genera una prima para los sitios cercanos a fuentes de energía y con conectividad preparada para redundancia. A nivel macro, el Plan México y el Plan Nacional de Desarrollo 2025-2030 ofrecen un marco organizador para las prioridades de nearshoring e infraestructura, mientras que los participantes del mercado estructuran cada vez más los proyectos en torno a restricciones de ejecución, como la electricidad, la seguridad hídrica y la conectividad logística, en lugar de la mera disponibilidad de suelo virgen. Esto respalda la demanda de parques integrados que combinan soluciones de servicios públicos y documentación lista para el cumplimiento normativo, así como formatos logísticos de borde urbano preparados para la automatización en el flujo de última milla dentro de corredores metropolitanos densos.

Desarrollos recientes del sector

- Julio de 2026: FIBRA Prologis convocó a una asamblea ordinaria de tenedores de certificados para el 17 de julio de 2026, con el fin de votar sobre el pago de una comisión de incentivo al patrocinador y la posible emisión de CBFI adicionales. La agenda pone de relieve cómo las grandes plataformas de REIT industriales están utilizando herramientas de gobierno corporativo y de mercados de capitales para mantener flexibilidad en la adquisición y gestión de cartera durante los ciclos de consolidación.

- Noviembre de 2025: FIBRA Prologis concluyó su oferta pública de adquisición por el 100% de los CBFI de Terrafina, alcanzando una participación del 99,82% y desencadenando la baja de cotización de la Bolsa Mexicana de Valores con efecto a partir del 1 de diciembre de 2025. La transacción amplió la escala en activos industriales Clase A y reforzó la consolidación como una vía para capturar la profundidad de arrendamiento impulsada por el nearshoring en todo México.

- Julio de 2024: Se publicó la NOM-005-SEDATU-2024, que establece los contenidos generales de los planes municipales de desarrollo territorial y urbano, y está vigente desde enero de 2025. La actualización sustenta la estandarización de la planificación y alinea las competencias federales de planificación con las prácticas cambiantes de permisos y revisión de planes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado inmobiliario comercial de México se define como el valor de los activos inmobiliarios no residenciales generadores de ingresos en todo México, medido a través del espacio completado y estabilizado, y de la actividad de inversión relacionada reflejada en los precios del mercado.

Exclusiones de alcance: se excluyen las propiedades residenciales, los ingresos por contratación de construcción, las comisiones puramente de intermediación o de arrendamiento, y las operaciones de suelo sin permisos de desarrollo.

Descripción general de la segmentación

- Por Tipo de Propiedad

- Oficinas

- Comercio Minorista

- Logística

- Otros (Industrial, Hospitalidad, etc.)

- Por Usuario Final

- Personas Físicas / Hogares

- Corporativos y Pymes

- Otros

- Por Estado

- Ciudad de México (CDMX)

- Nuevo León

- Jalisco

- Querétaro

- Estado de México (Edomex)

- Resto de México

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Primero construimos una base de hechos utilizando datos públicos y repetibles que ayudan a explicar cuánto espacio existe, con qué rapidez se está absorbiendo y hacia dónde se mueven los precios. Los puntos de partida habituales incluyen estadísticas nacionales y publicaciones económicas (como las del INEGI y el Banco Central de México), divulgaciones de planificación y permisos de los principales municipios, publicaciones de comercio e inversión (como las de la Secretaría de Economía de México), y señales de comercio transfronterizo (como los flujos de bienes de UN Comtrade, que se correlacionan con la demanda logística).

A continuación, el trabajo documental se vinculó con indicadores de mercados de capitales y operativos utilizando fuentes como informes de REIT que cotizan en bolsa, informes anuales auditados, presentaciones a inversionistas, prensa de buena reputación y una suscripción de pago centrada en información financiera y noticias de empresas. Utilizamos estas fuentes para normalizar los plazos y el tratamiento de divisas con fines de comparabilidad. Para los temas de logística e industria, también consultamos datos de comercio a nivel de envíos cuando estaban disponibles, con el fin de verificar la coherencia de los focos de demanda cerca de corredores clave. Estas fuentes de investigación documental son solo ilustrativas, y se utilizaron referencias públicas y de pago adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Para validar la historia detrás de las cifras, hablamos con una combinación de propietarios, desarrolladores, equipos de arrendamiento, prestamistas y asesores del lado de los inquilinos en todo México, y también cubrimos a usuarios vinculados a la demanda de manufactura, retail y logística. Las aportaciones de los encuestados ayudaron a confirmar qué se contabiliza como inventario invertible frente a proyectos en pipeline, a alinear expectativas realistas de ocupación y movimientos de renta, y a cuestionar supuestos que no quedaban claros en las fuentes públicas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | CXO: 17% | |

| Nivel medio: 53% | Líderes funcionales/de unidad: 37% | |

| Actores más pequeños: 20% | Gerentes: 46% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó mediante una reconstrucción de arriba hacia abajo, donde la actividad macroeconómica y las señales operativas del sector inmobiliario se traducen en un conjunto de valor de propiedad comercial invertible para México, que luego se reconcilia con verificaciones selectivas de abajo hacia arriba para que los totales se mantengan realistas. En la práctica, se combinaron muestras de inventario y pipelines de proyectos con los patrones observados de vacancia y absorción, y luego se vincularon con los niveles de renta y las expectativas de precios discutidas de manera consistente en las entrevistas.

Los insumos clave del modelo (ilustrativos) incluyeron las nuevas entregas de oferta, el inventario estabilizado por principales áreas metropolitanas, la vacancia y la absorción neta, las trayectorias de renta para ubicaciones prime frente a no prime, la dirección de las tasas de capitalización y las señales de demanda sectorial vinculadas a la producción manufacturera y a los corredores comerciales. Las previsiones se elaboraron mediante análisis de escenarios, donde se establecieron casos base, conservador y de recuperación más rápida a partir del consenso de expertos sobre la velocidad de arrendamiento, la velocidad de reajuste de precios y la disponibilidad de financiamiento. Cuando los datos locales eran escasos, utilizamos proxies de corredores o áreas metropolitanas y luego ajustamos mediante llamadas de seguimiento hasta que los rendimientos implícitos y la utilización del espacio parecieran razonables.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación a través de tres capas: métricas operativas (espacio, ocupación, absorción), métricas de inversión (precios y tasas de capitalización) y señales macroeconómicas (producción, comercio y empleo). Cuando el modelo generó movimientos interanuales pronunciados, revisamos nuevamente los factores determinantes, reconsideramos los supuestos atípicos y volvimos a leer las fuentes para confirmar los plazos y la conversión de divisas.

Antes de la aprobación final, los resultados pasan por etapas de revisión por parte de analistas que comparan los totales con indicadores independientes y con lo que observan los profesionales del sector en el terreno. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos materiales modifican las condiciones de arrendamiento, financiamiento o precios. Justo antes de la entrega, realizamos una revisión final para que los clientes reciban la visión más actual, que pueda sustentarse con insumos claros.

Tamaño del mercado inmobiliario comercial de México según Mordor Intelligence comparado con otras estimaciones publicadas

Las diferentes cifras publicadas sobre el sector inmobiliario comercial de México pueden parecer muy dispares porque la unidad de medición subyacente no siempre es la misma, y porque los límites de alcance no se trazan en el mismo lugar. Algunas fuentes se centran en las operaciones cerradas en un año, otras basan el tamaño en el valor de las propiedades en circulación, y el momento de la conversión de divisas también puede cambiar el total en USD.

Los servicios de construcción y los ingresos de contratistas quedan fuera del alcance de Mordor Intelligence, lo cual es una de las razones por las que nuestro valor de mercado de 2026 no se mueve en paralelo con estimaciones basadas en el flujo anual de transacciones o el gasto en desarrollo. Las diferencias también provienen de la rapidez con que se supone que se reajustan las rentas y las tasas de capitalización, de si solo se contabilizan los activos de grado institucional, y de la frecuencia con que se actualizan los supuestos cuando cambian la vacancia o la absorción.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 64,18 mil millones de USD (2026) | |

| Consultora Global A | 53,60 mil millones de USD (2024) | Utiliza el valor de las transacciones como lente del tamaño del mercado, lo que puede subestimar el valor total de los activos en circulación en años con menos operaciones grandes, y también refleja un año base diferente. |

| Portal Sectorial B | 75,99 mil millones de USD (2029) | La cifra proyectada está vinculada a un horizonte de previsión con estilo de flujo de operaciones, y puede suponer un reajuste de precios más rápido o una inclusión más amplia de actividad vinculada al desarrollo, lo que eleva el total en comparación con una construcción basada en el valor de activos estabilizados. |

La dispersión entre estas cifras se debe principalmente a si la métrica es valor de activos frente a flujo de transacciones, junto con los supuestos de temporalidad y precios. Al mantener el modelo vinculado a señales operativas a nivel de espacio y validar luego los supuestos de precios y rendimiento a través de entrevistas, mantenemos el tamaño del mercado trazable a insumos que pueden verificarse y repetirse año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de crecimiento del mercado inmobiliario comercial de México hasta 2031?

Se proyecta que el mercado crezca de USD 64,18 mil millones en 2026 a USD 92,44 mil millones en 2031 a una CAGR del 6,9%, liderado por la logística y las dinámicas de adyacencia a centros de datos.

¿Qué tipo de propiedad lidera el mercado inmobiliario comercial de México y por qué?

La logística lidera con una participación del 33,22% en 2025 y la CAGR más rápida del 8,1% hasta 2031, debido a la densidad del comercio electrónico, la demanda de última milla y las especificaciones listas para la automatización en bodegas periféricas urbanas.

¿Cómo están dando forma las condiciones de financiamiento a las decisiones de desarrollo en el inmobiliario comercial de México?

A pesar de los recortes en las tasas de política monetaria, los diferenciales de crédito siguen siendo elevados y el crédito a la construcción es restrictivo, lo que empuja a los desarrolladores hacia arrendamientos estabilizados y estructuras de construcción para arrendar en lugar de ventas especulativas.

¿Cuáles son las geografías de más rápido crecimiento dentro del inmobiliario comercial de México?

Querétaro registra la CAGR más pronunciada del 7,33% a medida que se expanden los campus de centros de datos hiperescala, mientras que la Ciudad de México sigue siendo el nodo más grande por valor con una dinámica ajustada de oficinas Clase A.

¿Qué hace que los arrendamientos superen a las ventas en el mercado inmobiliario comercial de México?

Los arrendamientos se benefician de las presiones de asequibilidad, la suscripción hipotecaria más estricta y las ofertas de los propietarios como contratos vinculados a la inflación, paquetes de energía y mayores paquetes de mejoras para inquilinos que reducen el gasto de capital de los ocupantes.

¿Cómo afecta la expansión de los centros de datos al mercado inmobiliario comercial de México en general?

Los campus hiperescala se concentran en corredores ricos en energía y fibra óptica, creando primas de adyacencia digital para el suelo industrial cercano y ajustando el prearrendamiento en Monterrey y Querétaro a medida que avanzan las mejoras de la red eléctrica.

Última actualización de la página el: