Tamaño y Participación del Mercado de TI en la Industria Inmobiliaria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

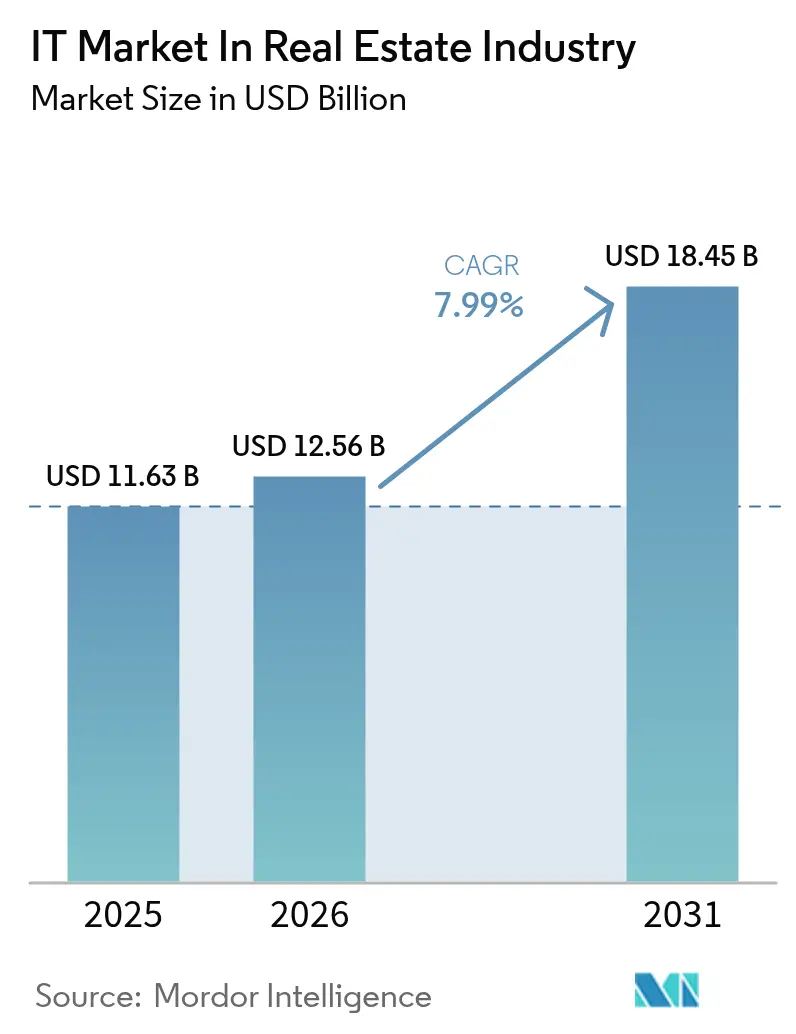

| Tamaño del Mercado (2026) | 12.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.99% CAGR |

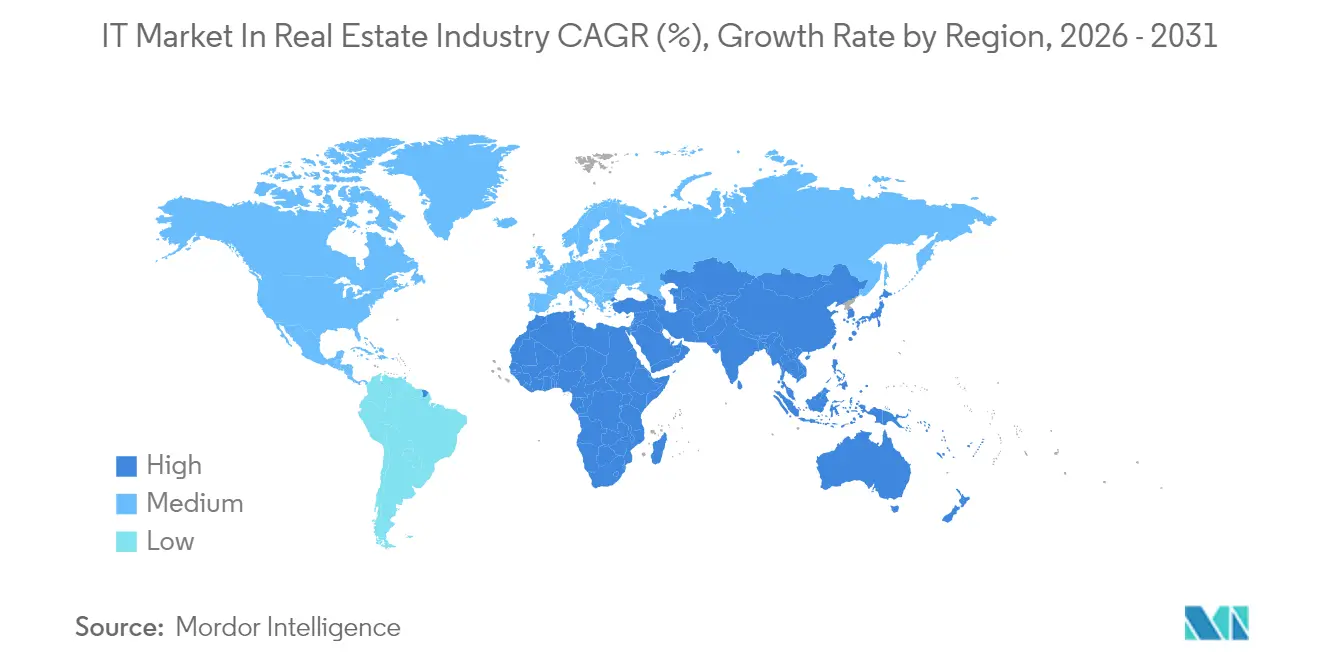

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

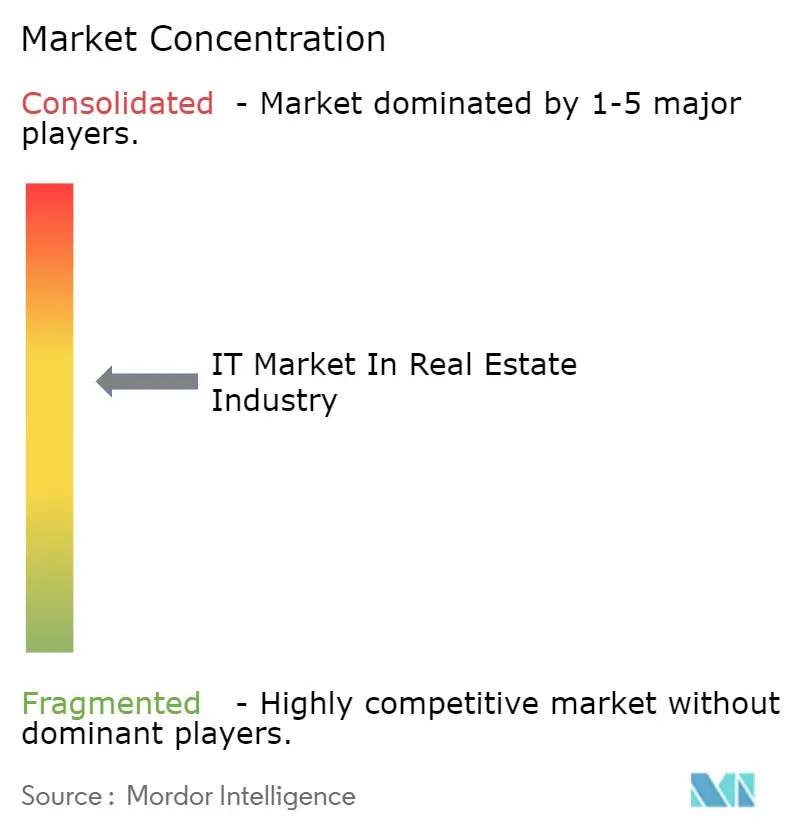

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TI en la Industria Inmobiliaria por Mordor Intelligence

Se espera que el tamaño del Mercado de TI en la Industria Inmobiliaria crezca de USD 11,63 mil millones en 2025 a USD 12,56 mil millones en 2026 y se prevé que alcance USD 18,45 mil millones en 2031 a una CAGR del 7,99% durante 2026-2031. La creciente demanda de plataformas de microservicios nativas de la nube, análisis predictivos y herramientas integradas de informes ESG sustenta esta expansión, a medida que los propietarios de inmuebles priorizan sistemas escalables que reducen los costos operativos y aceleran los ciclos de arrendamiento. El despliegue generalizado de IoT fortalece los programas de mantenimiento predictivo impulsados por IA que reducen el tiempo de inactividad inesperado y prolongan los ciclos de vida de los activos, mientras que las suites digitales de experiencia del inquilino mejoran la conversión de clientes potenciales y acortan los períodos de vacancia. Los inversores institucionales aumentan el gasto en análisis de cartera en tiempo real que cumplen con los mandatos de sostenibilidad en evolución en Europa y América del Norte.[1]CRETI, "Perspectiva de Capital de Riesgo PropTech del T1 2024: Navegando a Través de Mareas Cambiantes," creti.vc La intensidad competitiva se mantiene moderada porque los grandes proveedores de software empresarial continúan protegiendo las bases instaladas, incluso mientras los especialistas PropTech ágiles introducen productos móviles diferenciados.

Conclusiones Clave del Informe

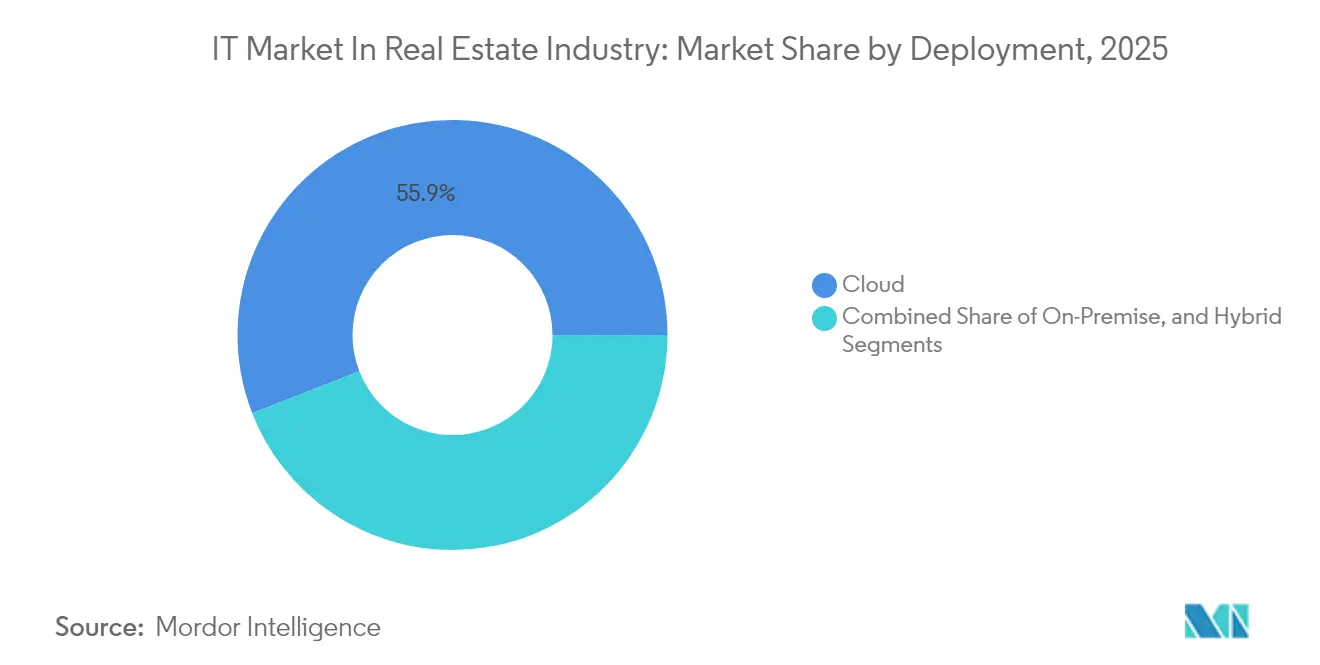

- Por implementación, las soluciones en la nube captaron el 55,92% de la participación del Mercado de TI en la Industria Inmobiliaria en 2025, y se están expandiendo a una CAGR del 8,56% hasta 2031.

- Por tipo de solución, la inteligencia empresarial y los análisis avanzan a una CAGR del 8,01% y es el segmento de mayor crecimiento hasta 2031.

- Por usuario final, las empresas inmobiliarias comerciales tuvieron una participación de ingresos del 45,10% en 2025, mientras que los inversores inmobiliarios y los REITs registran la CAGR proyectada más alta del 8,78% hasta 2031.

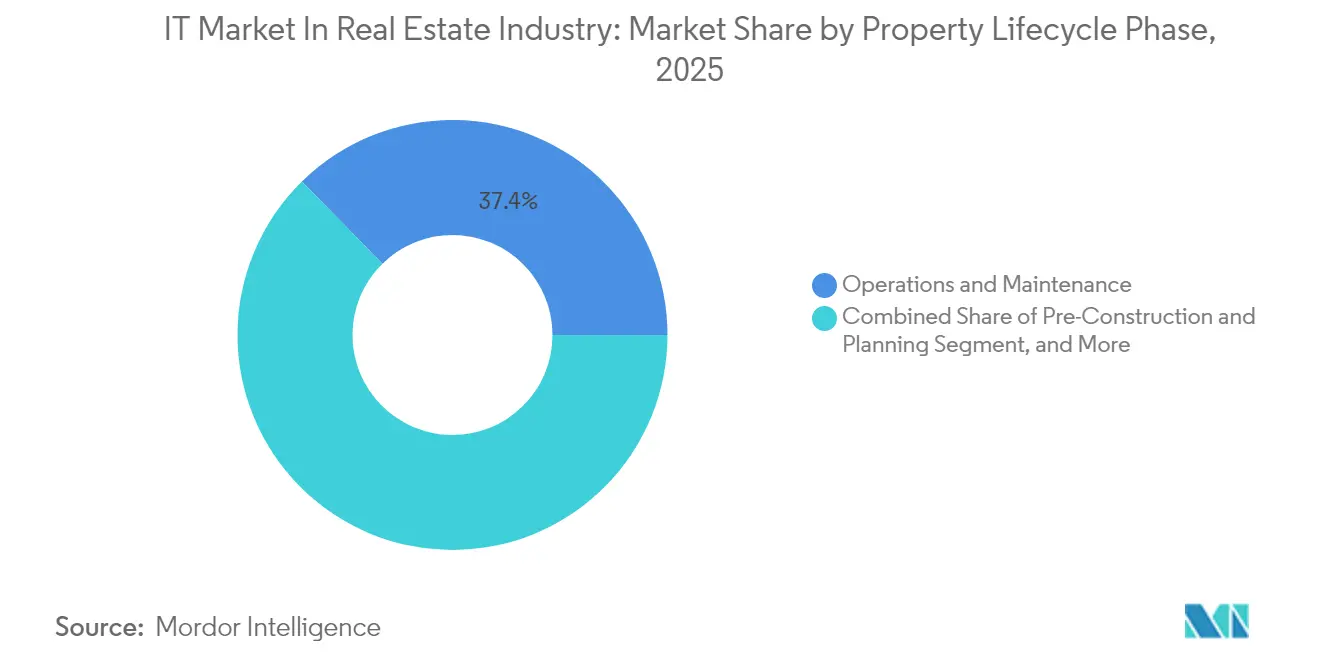

- Por fase del ciclo de vida de la propiedad, operaciones y mantenimiento representó el 37,35% del tamaño del Mercado de TI en la Industria Inmobiliaria en 2025; se prevé que las plataformas de ventas y marketing aumenten a una CAGR del 9,02% entre 2026-2031.

- Por tamaño de organización, las grandes empresas lideraron con una participación de ingresos del 62,55% en 2025, mientras que se proyecta que las pequeñas y medianas empresas se expandan a una CAGR del 8,66% hasta 2031.

- Por geografía, América del Norte representó el 40,78% de la participación de ingresos en 2025, mientras que Asia Pacífico está preparada para el crecimiento más rápido a una CAGR del 8,76% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Perspectivas y Tendencias del Mercado de TI en la Industria Inmobiliaria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Plataformas digitales aceleradas de experiencia del inquilino | +1.8% | Global – ganancias tempranas en América del Norte y Asia Pacífico | Corto plazo (≤ 2 años) |

| Arquitecturas de microservicios nativas de la nube que reemplazan a los monolitos | +2.1% | Global – liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Mantenimiento predictivo impulsado por IA para instalaciones | +1.5% | Global – concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Creciente apetito institucional por informes ESG en tiempo real | +1.3% | Global – impulsado por regulación en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales de ciudades inteligentes canalizados hacia PropTech | +1.0% | Núcleo de Asia Pacífico, con extensión a Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Modelos de tokenización y propiedad fraccionada de bienes raíces | +0.7% | América del Norte y UE – emergente en Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Plataformas Digitales Aceleradas de Experiencia del Inquilino

Las aplicaciones de arrendamiento centradas en dispositivos móviles ahora permiten a los interesados programar visitas, enviar documentación y firmar contratos de arrendamiento sin contacto presencial, acortando los ciclos de arrendamiento promedio en casi un 30% según los informes de usuarios de plataformas. Los portales de comunicación integrados mantienen un compromiso continuo, aumentando las tasas de renovación a medida que los inquilinos gestionan pagos, solicitudes de mantenimiento y eventos comunitarios a través de un único panel de control. Los chatbots de IA integrados en estas suites gestionan consultas de alto volumen las 24 horas del día, los 7 días de la semana, liberando a los equipos in situ para tareas de mayor valor. Las herramientas de puntuación predictiva de clientes potenciales identifican a los solicitantes de mayor calidad y sugieren concesiones optimizadas que protegen los ingresos operativos netos. La demanda de experiencias digitales sin fricciones anima a los propietarios de carteras a consolidar las herramientas independientes de CRM, marketing y arrendamiento en suscripciones unificadas en la nube, reduciendo la duplicación de entrada de datos y elevando la satisfacción del cliente.

Arquitecturas de Microservicios Nativas de la Nube que Reemplazan a los Monolitos

Las empresas inmobiliarias están desmantelando los sistemas heredados en favor de entornos modulares en la nube que permiten agregar o eliminar servicios sin afectar la funcionalidad principal. Un operador multifamiliar de 1.500 unidades puede poner en marcha servicios de marketing, mantenimiento o portal para residentes diseñados específicamente en semanas en lugar de meses, reduciendo drásticamente las tarifas de servicios profesionales y acelerando el tiempo de obtención de valor. Las canalizaciones de entrega continua incorporan nuevas funciones a producción diariamente, garantizando un parcheo de seguridad constante y el cumplimiento normativo. Las capas de API estandarizadas simplifican las integraciones con suites de contabilidad, nóminas y gestión de documentos, eliminando los frágiles conectores punto a punto que afectaban a las implementaciones anteriores. Los menores gastos de infraestructura y los precios predecibles de pago según el crecimiento hacen que la funcionalidad avanzada sea accesible para carteras pequeñas y medianas, ampliando la huella del Mercado de TI en la Industria Inmobiliaria.

Mantenimiento Predictivo Impulsado por IA para Instalaciones

Los sensores IoT ahora transmiten datos de vibración, presión y temperatura de ascensores, enfriadoras HVAC y bombas a motores de IA que pronostican fallos de componentes días antes de que ocurran. Los proyectos piloto de campo demuestran reducciones del 35% en el tiempo de inactividad no planificado y ahorros del 17% en el gasto anual en mantenimiento.[2]Hexagon, "Construyendo de Forma Más Inteligente: Cómo la Transformación Digital Aborda los Mayores Desafíos Actuales en la Construcción," bdcnetwork.com Los disparadores automáticos de órdenes de trabajo garantizan la adquisición de piezas justo a tiempo, evitando costosos cargos de entrega urgente. El despacho inteligente asigna a los técnicos cercanos cuyos perfiles de habilidades mejor se adaptan a la reparación prevista, aumentando las tasas de resolución en la primera visita. Los paneles de control del consumo de energía destacan patrones de uso anómalos, permitiendo una programación de equipos ajustada que respalda los compromisos corporativos de cero emisiones netas. La infraestructura en la nube escalable permite que estas capacidades se implementen en toda la cartera sin pasarelas locales, un factor crítico para los activos geográficamente dispersos.

Creciente Apetito Institucional por Informes ESG en Tiempo Real

Los inversores ahora requieren análisis de emisiones de carbono, consumo de agua y calidad del aire interior a nivel de activo y fondo para cumplir con los próximos mandatos de divulgación en la Unión Europea y varios estados de EE. UU. Los gemelos digitales fusionan archivos BIM con datos de sensores en vivo para crear una única fuente de verdad para las métricas de sostenibilidad, agilizando las solicitudes de garantía de terceros. Los paneles de control automatizados comparan el rendimiento de los edificios con las puntuaciones ENERGY STAR y GRESB, permitiendo a los gestores de activos priorizar las renovaciones que generan el mayor ROI. Algunos propietarios de inmuebles logran reducciones del 20-50% en la huella de carbono en dos ciclos presupuestarios mediante la optimización de HVAC impulsada por datos y los controles de iluminación. La integración de perspectivas ESG en los portales de inversores fortalece el acceso a instrumentos de financiación verde que exigen tasas de cupón más bajas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Silos de datos heredados y brechas de interoperabilidad | -1.4% | Global – agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Responsabilidades de ciberseguridad en pilas SaaS multiinquilino | -0.8% | Global – agudizado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Escasez de talento en ciencia de datos específico del dominio | -0.6% | Global – concentrado en los principales centros tecnológicos | Largo plazo (≥ 4 años) |

| Incertidumbre regulatoria en torno a la tokenización inmobiliaria | -0.3% | América del Norte y UE principalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Silos de Datos Heredados y Brechas de Interoperabilidad

Muchos propietarios aún dependen de herramientas desconectadas de contabilidad, arrendamiento y mantenimiento que no comparten ningún modelo de datos estandarizado, lo que obliga al personal a conciliar hojas de cálculo manualmente y retrasa los ciclos de informes hasta dos semanas. Las carteras diversificadas de gran tamaño enfrentan obstáculos para estandarizar las estructuras del plan de cuentas en activos de oficinas, multifamiliares e industriales. Los proyectos de integración frecuentemente se extienden a seis meses mientras los equipos de TI crean adaptadores personalizados, lo que genera sobrecostos y frustración de los usuarios. Surgen problemas de gobernanza cuando se producen disputas sobre la fuente de verdad entre los sistemas a nivel de propiedad y los ERP corporativos. Hasta que los esquemas de datos comunes y los estándares de API abiertos se vuelvan universales, estas barreras de interoperabilidad moderarán las tasas de adopción del Mercado de TI en la Industria Inmobiliaria.

Responsabilidades de Ciberseguridad en Pilas SaaS Multiinquilino

Los modelos de infraestructura compartida exponen las tarjetas de pago de los inquilinos, los documentos de arrendamiento y la información de identificación personal a actores de amenazas que buscan un único gran botín. Las empresas inmobiliarias experimentaron un aumento del 40% en incidentes cibernéticos entre 2023 y 2024. Las superficies de ataque se amplían cuando los proveedores integran pasarelas de pago de terceros o dispositivos de edificios inteligentes sin pruebas de penetración rigurosas. Las reglas de notificación de brechas bajo el RGPD y múltiples leyes de privacidad estatales de EE. UU. amplían la exposición financiera a través de fuertes multas y demandas colectivas. Si bien los marcos de confianza cero y las auditorías SOC 2 mitigan el riesgo, la madurez de seguridad desigual entre los proveedores SaaS de nivel medio sigue siendo una preocupación urgente que puede detener las decisiones de adquisición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación - El Dominio de la Nube Acelera la Migración Digital

Las soluciones en la nube controlaron el 55,92% de la participación del Mercado de TI en la Industria Inmobiliaria en 2025 y están creciendo a una CAGR del 8,56%, reflejando un impulso decisivo hacia los modelos de suscripción que reducen el gasto de capital inicial. Se proyecta que el tamaño del Mercado de TI en la Industria Inmobiliaria atribuido a las implementaciones en la nube supere los USD 10,6 mil millones para 2031, a medida que incluso las carteras reguladas reciben autorización para almacenar datos confidenciales de arrendamiento en entornos compatibles con SOC 2. Las instalaciones locales persisten para entidades que requieren alojamiento soberano o flujos de trabajo personalizados extensos, pero su crecimiento se estanca a medida que los costos de mantenimiento superan los beneficios percibidos de control. Las configuraciones híbridas sirven como puentes de transición, pero su participación disminuye cada año a medida que los proyectos de migración se comprimen de seis meses a tan solo 45 días. Los proveedores incluyen utilidades de migración y entornos de prueba en caja de arena para acelerar el cambio.

La adopción de la nube se disparó después de 2020, cuando los mandatos de trabajo remoto pusieron de manifiesto las limitaciones de los servidores vinculados al sitio. Las arquitecturas multiinquilino ahora ofrecen implementaciones automáticas de funciones, SLA de alta disponibilidad y mejoras rápidas específicas del sector vertical, dando a las empresas más pequeñas acceso a herramientas de primera categoría que antes estaban limitadas a las grandes empresas. Las aplicaciones móviles basadas en roles empoderan a los técnicos de campo y a los agentes de arrendamiento con datos de propiedades en tiempo real, reforzando la propuesta de valor de la nube. El aumento de las primas de seguro cibernético para las pilas autoalojadas también empuja a los directorios hacia una infraestructura en la nube gestionada profesionalmente.

Nota: Las participaciones de todos los segmentos individuales están disponibles al comprar el informe

Por Tipo de Solución - Los Análisis Emergen como Motor de Crecimiento

El software de gestión de propiedades retuvo una participación del 28,35% en 2025, subrayando su papel ancla en la recaudación de alquileres, el seguimiento de órdenes de trabajo y la comunicación con los residentes. Las plataformas de inteligencia empresarial y análisis, sin embargo, representan la categoría de más rápido movimiento con una CAGR del 8,01%, impulsadas por la demanda de los inversores de perspectivas de cartera al minuto. Se espera que el tamaño del Mercado de TI en la Industria Inmobiliaria relacionado con los análisis supere los USD 3,2 mil millones para 2031, a medida que los fondos integran la previsión predictiva de vacantes, el modelado de elasticidad de alquileres y la referenciación de carbono en sus paneles de control. Las suites integradas ahora canalizan datos a sistemas ERP, procesadores de pagos y portales ESG, reduciendo la manipulación manual de hojas de cálculo.

Los módulos de gestión de relaciones con clientes ofrecen nutrición de clientes potenciales basada en IA que ajusta automáticamente el gasto en publicidad cuando la ocupación cae, mientras que las extensiones de administración de arrendamientos incorporan controles de modelos de valoración automatizados exigidos por los reguladores bancarios de EE. UU. Las herramientas de gestión de documentos integran OCR avanzado para indexar contratos de arrendamiento históricos, acelerando la diligencia debida durante las adquisiciones. Los módulos de cumplimiento y riesgo ganan terreno a medida que los administradores de propiedades se preparan para las obligaciones de informes contra el lavado de dinero que entran en vigor en diciembre de 2025. Las suites de plataformas integradas agrupan estas capacidades, reduciendo las listas de proveedores y mejorando la adopción por parte de los usuarios.

Por Usuario Final - El Capital Institucional Impulsa la Adopción Tecnológica

Las empresas inmobiliarias comerciales contribuyeron con el 45,10% de los ingresos de 2025, aprovechando suites de grado empresarial para gestionar listas de alquileres complejas y marcos regulatorios regionales. El Mercado de TI en la Industria Inmobiliaria está observando cómo el grupo de inversores y REITs crece a una CAGR del 8,78%, a medida que los fondos de pensiones y los vehículos de riqueza soberana demandan análisis de rendimiento detallados para carteras globales diversificadas. El abrazo de la tecnología por parte de este grupo estrecha los estándares de recopilación de datos, trasladando las mejores prácticas a los socios operativos. Los operadores residenciales despliegan portales móviles para residentes para mejorar la retención en medio de una alta rotación, mientras que los arrendadores industriales integran la telemetría de automatización de almacenes para optimizar los diseños de estanterías y la programación de puertas de muelle.

Los actores institucionales dictan las hojas de ruta de los proveedores, solicitando métricas ESG casi en tiempo real, recomendaciones dinámicas de mantener o vender, y herramientas automatizadas de planificación de capital. Los sindicadores más pequeños siguen el mismo camino, beneficiándose del flujo descendente de funciones una vez que las plataformas alcanzan escala. En todos los grupos de usuarios, la consolidación se acelera a medida que las adquisiciones obligan a las carteras dispares a adoptar pilas comunes, lo que a menudo desencadena nuevos proyectos de implementación que amplían el Mercado de TI en la Industria Inmobiliaria.

Por Fase del Ciclo de Vida de la Propiedad - La Tecnología de Operaciones Lidera la Inversión

Operaciones y mantenimiento captó el 37,35% de los desembolsos en 2025, y esta porción del Mercado de TI en la Industria Inmobiliaria continúa expandiéndose a medida que los propietarios buscan ventajas de costos a lo largo del horizonte operativo de varias décadas. Los cronogramas preventivos optimizados por IA y los paneles de control de energía reducen el gasto recurrente, liberando efectivo para proyectos de capital. Las aplicaciones de ventas y marketing exhiben el mayor crecimiento con una CAGR del 9,02%, gracias a las automatizaciones de publicidad digital y los motores de visitas virtuales que aumentan la velocidad de arrendamiento en metros competitivos. Los modelos de preconstrucción aprovechan BIM y los gemelos digitales para probar múltiples escenarios de diseño que minimizan los gastos operativos a largo plazo, mientras que las plataformas de administración de la construcción ofrecen imágenes de control de calidad en tiempo real y análisis de cronogramas.

La convergencia del ciclo de vida gana impulso: los datos generados durante las etapas de diseño alimentan la planificación del mantenimiento, y los flujos de sensores informan los cronogramas de reemplazo de activos y los presupuestos de renovación. Los proveedores de plataformas ahora incorporan calculadoras de economía circular que cuantifican los ahorros de carbono incorporado cuando los componentes se reacondicionan en lugar de reemplazarse, en consonancia con los convenios de préstamos verdes.

Nota: Las participaciones de todos los segmentos individuales están disponibles al comprar el informe

Por Tamaño de Organización - Las Pymes Aceleran la Adopción de la Nube

Las grandes empresas representaron el 62,55% del gasto en 2025, ya que los propietarios multinacionales estandarizaron la tecnología en todos los continentes. Sin embargo, el segmento de pymes supera la expansión general del mercado con una CAGR del 8,66%, respaldado por niveles de entrada de SaaS que comienzan por debajo de USD 1,50 por unidad mensual. Estos planes incluyen pago en línea, mensajería masiva y análisis básicos, otorgando a los pequeños arrendadores herramientas que antes eran exclusivas de las carteras institucionales. Un mayor enfoque en la usabilidad y la incorporación dentro de la aplicación reduce la brecha de formación que históricamente ha obstaculizado la adopción de tecnología en las empresas más pequeñas.

Los ecosistemas de proveedores atienden a las pymes con integraciones prediseñadas para QuickBooks, Stripe y DocuSign, permitiendo la digitalización de extremo a extremo sin personal de TI dedicado. A medida que las carteras de pymes maduran, las actualizaciones de nivel sin interrupciones mantienen la continuidad de la plataforma, preservando el valor de vida del cliente para los proveedores y sosteniendo el impulso del Mercado de TI en la Industria Inmobiliaria.

Análisis Geográfico

América del Norte generó el 40,78% de los ingresos globales en 2025, ya que el ecosistema PropTech más maduro atrajo USD 2,2 mil millones de capital de riesgo solo en octubre de 2024. Los rápidos ciclos de innovación en California y Nueva York alimentan mejoras continuas de funciones, mientras que las nuevas reglas de FinCEN impulsan una nueva demanda de automatización del cumplimiento normativo. Canadá refleja los patrones de adopción de EE. UU., aunque los regímenes de privacidad provinciales requieren garantías de residencia de datos que orientan a algunos clientes hacia centros de datos regionales.

Asia Pacífico es el territorio de mayor crecimiento con una CAGR del 8,76% hasta 2031, liderado por los mandatos de propiedades inteligentes de Singapur, las subvenciones PropTech de Australia y el impulso de China para integrar las «fuerzas productivas de calidad» en la construcción. La densificación de los rascacielos en Tokio y Hong Kong prioriza el mantenimiento predictivo para evitar costosas interrupciones de los ascensores, mientras que los fideicomisos de inversión inmobiliaria de India despliegan suites en la nube para satisfacer las expectativas de transparencia de los inversores transfronterizos. Los códigos de construcción ecológica respaldados por el gobierno aceleran la adopción de los paneles de control ESG, reforzando la expansión del Mercado de TI en la Industria Inmobiliaria.

Europa avanza de manera constante a medida que las trayectorias de cero emisiones netas impulsan despliegues generalizados de sensores y plataformas de optimización energética. El marco de taxonomía de la Unión Europea y las nuevas obligaciones de informes CSRD hacen del seguimiento de emisiones en tiempo real una necesidad, lo que lleva a los arrendadores a integrar gemelos digitales que proporcionan rastros de datos auditables. El sector multifamiliar de Alemania adopta aplicaciones para inquilinos que agilizan el pago del alquiler bajo estrictas regulaciones de control de alquileres, mientras que los fondos institucionales del Reino Unido enfatizan los análisis de riesgo para navegar por los cambios de liquidez posteriores al Brexit. Europa del Sur, que antes iba a la zaga en tecnología, acelera la adopción a través de los estímulos de la UE vinculados a los hitos de renovación de edificios.

Panorama Competitivo

El mercado exhibe una concentración moderada, con los actores de software empresarial establecidos defendiendo las integraciones ERP arraigadas, mientras que los ágiles competidores PropTech escalan a través de la innovación vertical. Oracle, SAP y Microsoft realizan ventas cruzadas de módulos de propiedades en las nubes financieras existentes, aprovechando las ventajas de adquisición de un solo proveedor. Yardi, RealPage y AppFolio, mientras tanto, refinan la profundidad vertical, integrando conciliaciones de facturación de servicios públicos, cumplimiento de viviendas asequibles y emparejamiento de compañeros de habitación en viviendas estudiantiles que las suites más grandes carecen. Las arquitecturas nativas de la nube permiten el envío rápido de funciones, dando a los competidores ventajas en el tiempo de comercialización a pesar de presupuestos de I+D más pequeños.

Los movimientos estratégicos destacan el terreno cambiante. La adquisición de Matterport por parte de CoStar por USD 5,9 mil millones une los datos y la visualización inmersiva en 3D para crear gemelos digitales a escala de mercado. La compra de Rexera por parte de RealPage amplía las capacidades de administración de arrendamientos para operadores multifamiliares institucionales. Las entradas de capital siguen siendo sólidas: la financiación PropTech superó los USD 2 mil millones en un solo mes durante 2024, respaldando aplicaciones centradas en IA que alimentan la diferenciación. Sin embargo, el rigor en ciberseguridad emerge como una prueba de fuego competitiva; los proveedores que cuentan con certificaciones FedRAMP o ISO 27001 ganan las licitaciones empresariales más grandes. Los plazos de implementación se convierten en otro campo de batalla, con los especialistas en la nube completando los despliegues en menos de 45 días frente a los proveedores heredados que promedian 120 días.

Los actores establecidos responden abriendo mercados de API que permiten a los socios agregar microservicios especializados, mitigando los temores de dependencia de un proveedor. Mientras tanto, los actores regionales localizan interfaces y módulos de cumplimiento para matices de idioma y regulatorios, consolidando posiciones en Europa y Asia Pacífico. En general, el éxito depende de combinar amplitud, profundidad y una experiencia de usuario sin fricciones en una única pila cohesiva que se alinee con las expectativas de los inquilinos y los mandatos de informes de los inversores.

Líderes del Mercado de TI en la Industria Inmobiliaria

IBM Corporation

SAP SE

Oracle Corporation

Salesforce.com Inc.

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Findable obtuvo una financiación Serie A de EUR 9 millones (USD 10,17 millones) liderada por Point Nine Capital para expandir su plataforma de gestión de propiedades impulsada por IA en Europa.

- Enero de 2025: CoStar Group completó su adquisición de Matterport por USD 5,9 mil millones, combinando datos de bienes raíces comerciales con tecnología de visualización en 3D.

- Diciembre de 2024: FinCEN emitió reglas finales que exigen la presentación electrónica de informes sobre transferencias de bienes raíces residenciales a entidades jurídicas, con vigencia a partir de diciembre de 2025.

- Octubre de 2024: Los reguladores bancarios de EE. UU. adoptaron estándares de control de calidad para los modelos de valoración automatizados, con vigencia a partir de octubre de 2025.

Alcance del Informe sobre el Mercado de TI en la Industria Inmobiliaria

Las soluciones de TI en la industria inmobiliaria proporcionan a los agentes y empresas inmobiliarias software de datos precisos y herramientas de inteligencia empresarial con las que los clientes pueden utilizar las tecnologías. El mercado de TI en el sector inmobiliario está segmentado por implementación (local, nube), por solución (documentación, contabilidad, cumplimiento normativo, inteligencia empresarial, planificación de recursos empresariales, gestión de relaciones con clientes y gestión de activos), por usuario final (residencial y comercial) y por geografía.

Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD millones) para todos los segmentos anteriores.

| Local |

| Nube |

| Híbrido |

| Software de Gestión de Propiedades |

| Gestión de Relaciones con Clientes |

| Planificación de Recursos Empresariales |

| Inteligencia Empresarial y Análisis |

| Gestión de Documentos |

| Contabilidad y Finanzas |

| Cumplimiento Normativo y Riesgo |

| Gestión del Ciclo de Vida de Activos |

| Suite de Plataforma Integrada |

| Empresas Inmobiliarias Residenciales |

| Empresas Inmobiliarias Comerciales |

| Industrial y Logística |

| Inversores Inmobiliarios y REITs |

| Preconstrucción y Planificación |

| Construcción |

| Ventas y Marketing |

| Operaciones y Mantenimiento |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Implementación | Local | |

| Nube | ||

| Híbrido | ||

| Por Tipo de Solución | Software de Gestión de Propiedades | |

| Gestión de Relaciones con Clientes | ||

| Planificación de Recursos Empresariales | ||

| Inteligencia Empresarial y Análisis | ||

| Gestión de Documentos | ||

| Contabilidad y Finanzas | ||

| Cumplimiento Normativo y Riesgo | ||

| Gestión del Ciclo de Vida de Activos | ||

| Suite de Plataforma Integrada | ||

| Por Usuario Final | Empresas Inmobiliarias Residenciales | |

| Empresas Inmobiliarias Comerciales | ||

| Industrial y Logística | ||

| Inversores Inmobiliarios y REITs | ||

| Por Fase del Ciclo de Vida de la Propiedad | Preconstrucción y Planificación | |

| Construcción | ||

| Ventas y Marketing | ||

| Operaciones y Mantenimiento | ||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de TI en la Industria Inmobiliaria en 2026?

El mercado se sitúa en USD 12,56 mil millones en 2026 con una perspectiva de CAGR del 7,99% hasta 2031.

¿Qué segmento muestra el crecimiento de ingresos más rápido hasta 2031?

Las soluciones de inteligencia empresarial y análisis se expanden a una CAGR del 8,01% a medida que los propietarios persiguen estrategias de activos basadas en datos.

¿Por qué las implementaciones en la nube dominan los presupuestos tecnológicos?

Las soluciones en la nube captaron una participación del 55,92% en 2025 porque reducen los desembolsos de capital inicial y recortan los tiempos de implementación a menos de 45 días.

¿Qué impulsa la demanda de los inversores de módulos de informes ESG?

Las leyes de divulgación emergentes en Europa y los Estados Unidos exigen el seguimiento en tiempo real de emisiones, uso del agua y otras métricas de sostenibilidad.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia Pacífico lidera con una CAGR del 8,76%, impulsado por la financiación de ciudades inteligentes, la rápida urbanización y la creciente propiedad institucional.

¿Cuál es el principal riesgo de ciberseguridad que enfrentan las pilas de tecnología inmobiliaria?

Los entornos SaaS multiinquilino consolidan datos confidenciales, y el aumento de los incidentes de brechas pone de relieve la necesidad de rigurosas salvaguardias de confianza cero.

Última actualización de la página el: