Tamaño y Participación del Mercado de Bienes Raíces Comerciales de los EAU

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 51.55 Mil millones de dólares |

| Tamaño del Mercado (2026) | 53.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 73.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.33% CAGR |

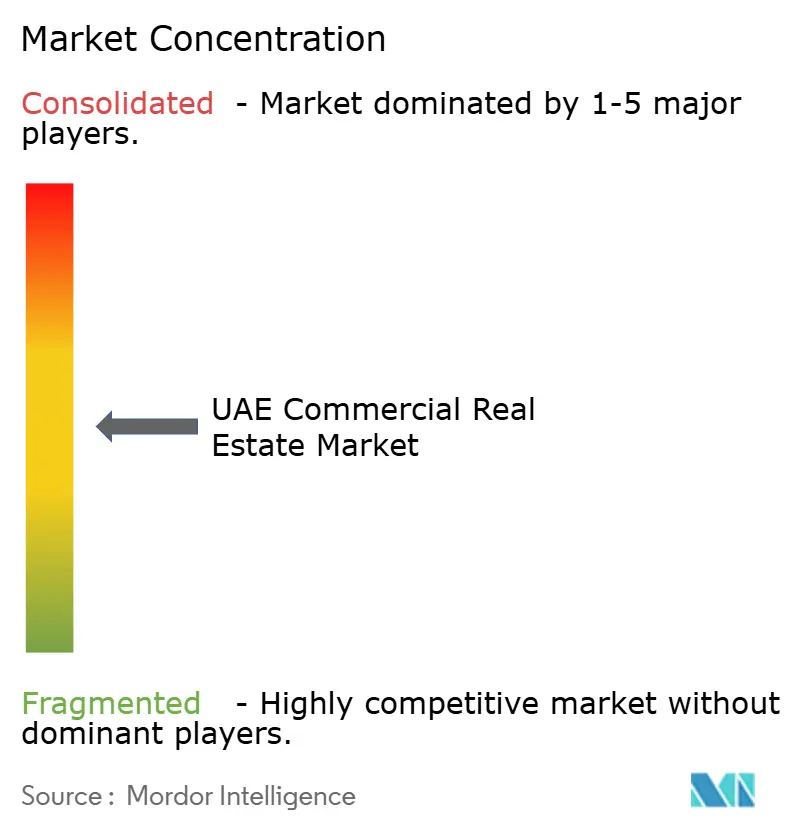

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bienes Raíces Comerciales de los EAU por Mordor Intelligence

Se proyecta que el tamaño del mercado de bienes raíces comerciales de los EAU sea de USD 51.550 millones en 2025, USD 53.770 millones en 2026, y alcance USD 73.090 millones en 2031, creciendo a una CAGR del 6,33% entre 2026 y 2031[1]JLL Research, "Resumen del Mercado Inmobiliario de Dubái H1 2025," JLL.com. A medida que las reformas de la visa dorada atraen nuevas fortunas, las vacantes de oficinas prime en Dubái y Abu Dabi se mantienen por debajo del 0,5%, intensificando el crecimiento de los alquileres y orientando el capital hacia las carteras de desarrollo. Al mismo tiempo, los fondos soberanos están redirigiendo los excedentes energéticos hacia la logística de última milla, los centros de datos y las torres de uso mixto, mientras que tres recortes de tipos de interés en 2025 reducen los costes de financiación y sostienen la velocidad de las transacciones. Los promotores capaces de asegurar terrenos en zonas francas o clústeres industriales están aprovechando la demanda de deslocalización cercana y comercio electrónico, mientras que los patrocinadores más pequeños se enfrentan a precios de suelo en escalada y costes de cumplimiento de edificación sostenible. En general, el mercado de bienes raíces comerciales de los EAU se beneficia de la liberalización regulatoria, el gasto en infraestructura y el estatus del país como puerta de entrada financiera y logística.

Conclusiones Clave del Informe

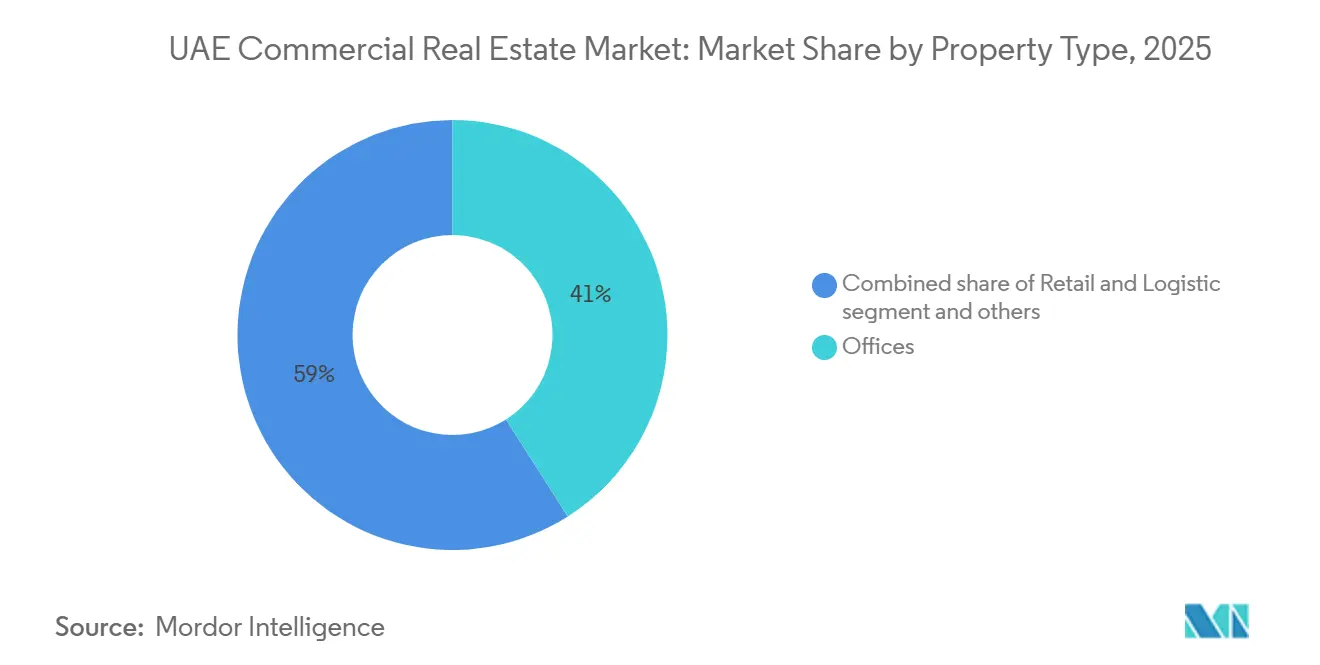

- Por tipo de propiedad, las oficinas lideraron con el 41% de la participación del mercado de bienes raíces comerciales de los EAU en 2025; se proyecta que la logística registre la CAGR más rápida del 7,80% hasta 2031.

- Por modelo de negocio, las transacciones de alquiler captaron el 67% de la participación del mercado de bienes raíces comerciales de los EAU en 2025, mientras que se prevé que las ventas por estratos se expandan a una CAGR del 6,10% hasta 2031.

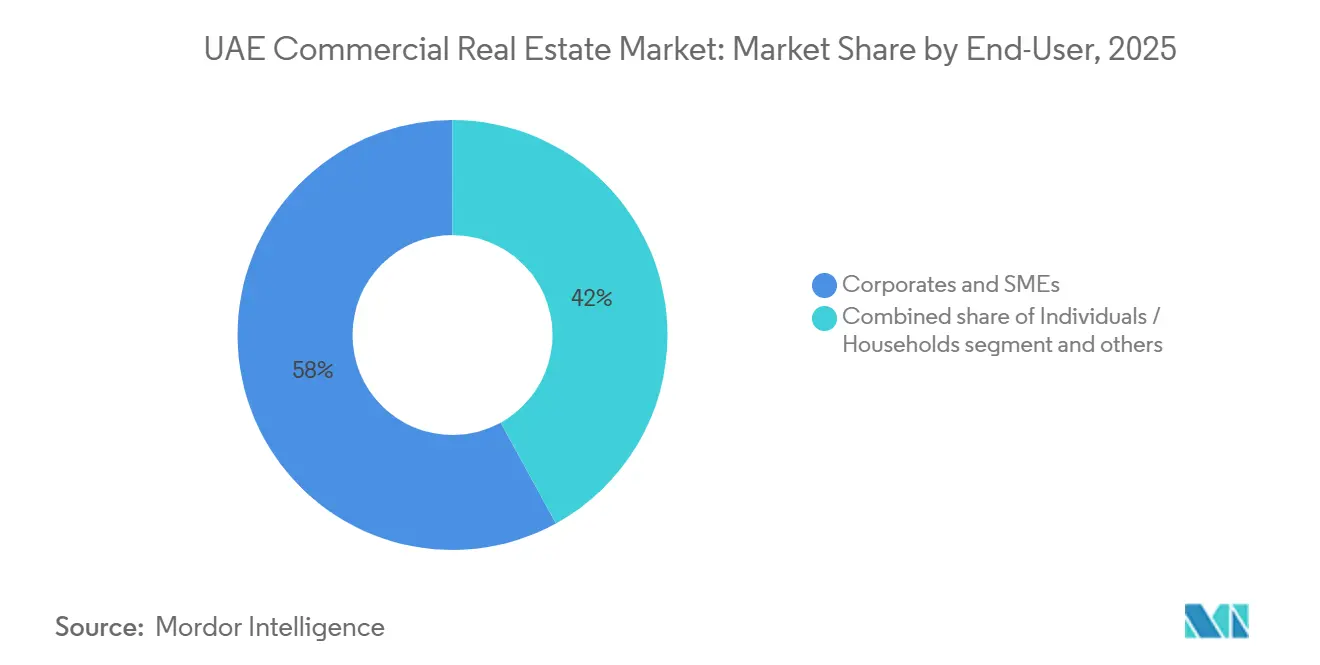

- Por usuario final, las corporaciones y pymes representaron el 58% del tamaño del mercado de bienes raíces comerciales de los EAU en 2025, mientras que se espera que la participación de particulares y hogares crezca a una CAGR del 6,90% entre 2026 y 2031.

- Por región, Dubái captó el 55% de la participación del mercado de bienes raíces comerciales de los EAU en 2025, mientras que Ras Al Khaimah está preparada para expandirse a una CAGR del 8,1% hasta 2031

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Bienes Raíces Comerciales de los EAU

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La vacancia de oficinas prime por debajo del 1% eleva los alquileres efectivos | +1.5 % | DIFC, Downtown, Business Bay, ADGM, Al Reem Island | Corto plazo (≤ 2 años) |

| La deslocalización cercana impulsa las carteras de construcción a medida en logística | +1.3 % | RAK Erisha, Abu Dabi KEZAD, Dubái Jebel Ali y DIC | Largo plazo (≥ 4 años) |

| Los flujos de entrada por visa dorada desbloquean la demanda permanente de inversores | +1.2 % | Dubái, Abu Dabi, con efecto secundario en Sharjah y RAK | Mediano plazo (2-4 años) |

| El auge del turismo bajo el plan Dubai 2040 amplía la huella hotelera | +0.9 % | Zonas costeras de Dubái, corredores de playa de Sharjah y RAK | Mediano plazo (2-4 años) |

| Los objetivos corporativos de cero emisiones netas impulsan las primas de edificación sostenible | +0.8 % | Abu Dabi Estidama, Dubái Al Sa'fat | Largo plazo (≥ 4 años) |

| Las plataformas de gestión inmobiliaria habilitadas por IA reducen los costes operativos | +0.5 % | Carteras institucionales en Dubái y Abu Dabi | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Flujos de Entrada por Visa Dorada Desbloquean la Demanda Permanente de Inversores

Las reformas de residencia introdujeron permisos de cinco y diez años que eliminaron la necesidad de patrocinadores, desplazando el capital de las operaciones especulativas a corto plazo hacia activos de renta a largo plazo. Aproximadamente 10.000 migrantes de alto patrimonio neto ingresaron a los Emiratos durante 2025, y muchos dirigieron su liquidez hacia oficinas de Grado A en DIFC o unidades logísticas por estratos en Jebel Ali. Dubái registró USD 14.240 millones de inversión extranjera directa en proyectos nuevos en 2024, un aumento del 48% interanual, con el sector inmobiliario representando cerca de una décima parte de los proyectos[2]Dubai FDI, "Monitor de IED 2024," Dubaifdi.gov.ae. Las oficinas, los parques logísticos y las estructuras para centros de datos sirven ahora tanto como vehículos de rendimiento como anclas de residencia. La política también atrae la diversificación de carteras hacia los clústeres de propiedad libre de Ras Al Khaimah, ampliando la dispersión geográfica del mercado de bienes raíces comerciales de los EAU. De cara al futuro, las aprobaciones constantes de visas deberían continuar comprimiendo los rendimientos, especialmente para los activos emblemáticos que combinan seguridad, prestigio y opcionalidad de pasaporte.

La Vacancia de Oficinas Prime por Debajo del 1% Eleva los Alquileres Efectivos

Las vacantes de Grado A en Dubái y Abu Dabi se ajustaron al 0,3% y 0,1%, respectivamente, durante 2025. Las escasas entregas significaron que las tasas de arrendamiento aumentaron entre el 19% y el 22% en Dubái y entre el 29% y el 31% en Abu Dabi, incluso cuando la inflación se mantuvo moderada. Por ello, las corporaciones renegociaron compromisos más cortos o se trasladaron a corredores emergentes como Dubai Hills Business Park. Los promotores respondieron acelerando el espacio en la Fase 4 del Innovation Hub de TECOM y en la megatorre Uptown de 600 metros de DMCC. Mientras tanto, los edificios con certificación LEED disfrutaron de una ocupación del 96% y una prima de alquiler del 33% gracias a los mandatos ESG de los inquilinos. Con las adiciones de oferta concentradas en 2027-2028, los propietarios están posicionados para mantener el poder de fijación de precios en el mercado de bienes raíces comerciales de los EAU.

La Deslocalización Cercana Impulsa las Carteras de Construcción a Medida en Logística

Los fabricantes que trasladan la producción más cerca de los centros de demanda están asegurando arrendamientos a largo plazo en zonas francas. El hub Erisha de Ras Al Khaimah, valorado en USD 10.000 millones, abarcará 25 millones de pies cuadrados para vehículos eléctricos, chips y sistemas de hidrógeno. KEZAD captó más de USD 1.600 millones en nuevos compromisos en 2024-2025 de Azizi, Jindal SAW y Jotun. Los alquileres industriales crecieron entre el 18% y el 20%, mientras que la ocupación se mantuvo cerca del 95%; sin embargo, los rendimientos de aproximadamente el 7% aún proporcionan un diferencial de 250 puntos básicos sobre los bonos soberanos. La logística está pasando de una exposición táctica a una exposición central en las carteras institucionales, lo que anima a promotores como Aldar y TECOM a adquirir reservas de suelo que superan los 30 millones de pies cuadrados en Dubai Industrial City. A largo plazo, se espera que los almacenes de varios pisos y las instalaciones de cadena de frío encabecen las nuevas terminaciones en el mercado de bienes raíces comerciales de los EAU.

El Auge del Turismo Bajo el Plan Dubai 2040 Amplía la Huella Hotelera

Dubái recibió 19,59 millones de visitantes internacionales en 2025, impulsando la ocupación media cerca del 80% y las tarifas diarias promedio por encima de los máximos previos a la COVID. El Plan Maestro Dubai 2040 tiene como objetivo un aumento del 134% en el suelo designado para turismo y un crecimiento de la población hasta 5,8 millones. Por ello, los promotores están combinando hoteles, apartamentos con servicios y paseos comerciales: la renovación de Palm Jebel Ali de Nakheel y el complejo de 12.000 habitaciones de Marjan en Ras Al Khaimah son ejemplos representativos de esta tendencia. El comercio minorista contribuye con más de una cuarta parte del PIB de Dubái, y los alquileres de los centros comerciales super-regionales prime subieron un 13,5% en 2025, aunque los conceptos experienciales están desplazando a los anclas tradicionales. Los flujos sostenidos de visitantes sustentan la valoración de los activos de uso mixto en el mercado de bienes raíces comerciales de los EAU, pero la capacidad de infraestructura debe mantenerse al ritmo del número de turistas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las oscilaciones de los tipos de interés reducen los diferenciales de tasa de capitalización | -0.6 % | Corredores institucionales de Dubái y Abu Dabi | Corto plazo (≤ 2 años) |

| La escasez de zonas de propiedad libre fuera de Dubái limita los flujos de entrada extranjeros | -0.4 % | Abu Dabi, Sharjah y RAK | Mediano plazo (2-4 años) |

| El exceso de oferta de comercio minorista secundario amenaza los alquileres suburbanos | -0.3 % | Afueras de Dubái, Sharjah, Ajman | Mediano plazo (2-4 años) |

| Las normas de soberanía de datos retrasan el lanzamiento de centros de datos a hiperescala | -0.2 % | Clústeres de TIC de Dubái y Abu Dabi | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Oscilaciones de los Tipos de Interés Reducen los Diferenciales de Tasa de Capitalización

El Banco Central redujo su tasa de política monetaria al 3,65% en 2025; sin embargo, la compresión de las tasas de capitalización superó los recortes en los costes de financiación, reduciendo los diferenciales para los compradores apalancados. Los rendimientos logísticos institucionales se mantuvieron cerca del 7%, aún 250 puntos básicos por encima de los bonos a cinco años de los EAU, pero las oficinas prime se negociaron a rendimientos mínimos históricos en medio de un aumento del 84% en las transacciones de oficinas en Dubái hasta USD 1.470 millones en el primer semestre de 2025. Si la inflación global repunta, las subidas de tipos erosionarían los rendimientos financiados con deuda y amortiguarían el tamaño del mercado de bienes raíces comerciales de los EAU asignado a activos emblemáticos. Los pagos de los REIT también podrían suavizarse, presionando los precios de las participaciones. En consecuencia, los patrocinadores están aumentando la cobertura a tipo fijo y explorando la emisión de sukuk para estabilizar los costes de financiación.

La Escasez de Zonas de Propiedad Libre Fuera de Dubái Limita los Flujos de Entrada Extranjeros

Dubái ofrece títulos de propiedad libre claros en la mayoría de los distritos, pero Abu Dabi y los emiratos del norte aún dependen del usufructo o arrendamientos a largo plazo, lo que limita los mandatos de asignación de activos que requieren la plena propiedad[3]Centro Inmobiliario de Abu Dabi, "Informe de Mercado 2025," Adrec.gov.ae. Los compradores extranjeros representaron el 62% de las ventas residenciales de Abu Dabi en 2025, aunque las opciones comerciales siguen estando en gran medida vinculadas a ADGM y Al Reem Island. El hub Erisha de Ras Al Khaimah utiliza modelos de tenencia híbridos que los fondos de pensiones suelen señalar como de mayor riesgo. Sin una expansión más amplia de la propiedad libre, el mercado de bienes raíces comerciales de los EAU corre el riesgo de depender excesivamente de Dubái para los flujos transfronterizos. Los responsables de políticas están estudiando marcos unificados de titulación, pero la ejecución a corto plazo sigue siendo incierta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: La Logística Surge desde una Base Menor

Las oficinas representaron el 41% de la participación del mercado de bienes raíces comerciales de los EAU en 2025, impulsadas por las reubicaciones en DIFC y ADGM. Aun así, el tamaño del mercado de bienes raíces comerciales de los EAU atribuible a la logística está preparado para crecer más rápidamente, expandiéndose a una CAGR del 7,80% hasta 2031, a medida que la deslocalización cercana, las necesidades de cadena de frío y el cumplimiento de pedidos de comercio electrónico reconfiguran la demanda de suelo en Jebel Ali, KEZAD y Erisha. La ocupación industrial se mantuvo cerca del 95% en 2025, fomentando un crecimiento de alquileres de dos dígitos a pesar de una oleada de almacenes especulativos. Los rendimientos cercanos al 7% continúan atrayendo a los fondos soberanos, lo que lleva a Aldar y TECOM a acumular 33 millones de pies cuadrados de parcelas en Dubai Industrial City.

Los promotores están preparando el inventario para el futuro con naves de gran altura libre, estanterías automatizadas y cubiertas solares para cumplir con los estándares Estidama. Por el contrario, las oficinas secundarias enfrentan riesgo de obsolescencia a menos que se actualicen para cumplir con los requisitos ESG, una tendencia subrayada por las primas LEED de Abu Dabi. La oferta de comercio minorista ascendió a 8,24 millones de m² en 2025; mientras que los centros comerciales super-regionales mantuvieron una ocupación superior al 95%, los centros comunitarios compiten en ofertas experienciales como food halls y deportes electrónicos. Los rascacielos de uso mixto como la Fase 3 de Uptown de DMCC, que combina un hotel de cinco estrellas, residencias en altura y un 50% de espacio de oficinas, ilustran la rotación de capital hacia activos verticales y multiusos que diversifican los ingresos. En general, la dicotomía entre el crecimiento logístico y el dominio de las oficinas definirá la asignación de capital dentro del mercado de bienes raíces comerciales de los EAU.

Por Modelo de Negocio: Los Alquileres Siguen Siendo el Núcleo Institucional

Las transacciones de alquiler captaron el 67% de la participación del mercado de bienes raíces comerciales de los EAU en 2025, lo que refleja el apetito de los fondos de pensiones por flujos de caja predecibles y rendimientos de dividendos del 5% al 8%. Dubai Residential REIT recaudó USD 3.900 millones en su OPI de mayo de 2025 y reportó una ocupación del 98,3%, lo que subraya la confianza de los inversores en las carteras estabilizadas. Emirates REIT vio crecer sus ingresos por propiedades un 24% interanual a medida que la relación préstamo-valor cayó al 20%, mejorando el margen de endeudamiento.

Las ventas, principalmente oficinas por estratos y condominios industriales de construcción para venta, tienen previsto crecer a una CAGR del 6,10%, impulsadas por los solicitantes de visa dorada que buscan residencia respaldada por activos. Promotores como Azizi están combinando ventas con opciones de arrendamiento a largo plazo para satisfacer tanto a inversores privados como institucionales. La regla de distribución de beneficios del 80% de los REIT de los EAU y las exenciones del impuesto de sociedades mantienen a los vehículos cotizados con apetito por las adquisiciones, lo que ancla aún más la penetración del alquiler en el tamaño del mercado de bienes raíces comerciales de los EAU. Con el tiempo, los modelos mixtos que combinan ingresos de ventas anticipadas con arrendamientos maestros podrían evolucionar, dando a los patrocinadores flexibilidad en el balance mientras se retienen los ingresos recurrentes.

Por Usuario Final: Las Corporaciones Anclan la Demanda, los Hogares Aceleran

Las corporaciones y pymes representaron el 58% del tamaño del mercado de bienes raíces comerciales de los EAU en 2025, impulsadas por entidades bancarias, de gestión de activos y soberanas que se concentran en DIFC y ADGM. A medida que las reformas de visados atraen a emprendedores, la absorción de oficinas por parte de pymes en Dubai Hills y Masdar City está creciendo rápidamente. Se prevé que la participación de los hogares se expanda a una CAGR del 6,90% a medida que los expatriados pasan de arrendamientos cortos a la propiedad o al alquiler a largo plazo en comunidades integradas como Palm Jebel Ali y Ghaf Woods.

Los REIT cotizados están comenzando a difuminar las líneas entre los usuarios finales: la ocupación del 96% de ENBD REIT abarca tanto oficinas corporativas como residencias de mercado medio, mientras que su valor neto de activos aumentó un 20,3% en el primer semestre de 2025. Las family offices y los fondos soberanos de riqueza ("Otros") aumentaron sus asignaciones tras la proyección de Bloomberg de que los activos bajo gestión de los REIT del CCG alcanzarán USD 16.700 millones en 2030. La confluencia de expansiones corporativas, flujos de migrantes adinerados y formación de fondos institucionales continúa enriqueciendo el mosaico de demanda en el mercado de bienes raíces comerciales de los EAU.

Análisis Geográfico

Dubái retuvo el 55% del valor de las transacciones en 2025, impulsado por la actividad en DIFC, Downtown y Jebel Ali, donde los precios de las oficinas subieron un 22% y los alquileres crecieron un 26% interanual. La presentación en diciembre de 2025 por parte de Emaar de Dubai Square y Dubai Mansions, parte de un plan maestro de USD 27.200 millones, añade 40.000 residencias de ultra lujo dirigidas a los titulares de visa dorada. Mientras tanto, TECOM lanzó la Fase 4 del Innovation Hub y adquirió 138 parcelas en Dubai Industrial City por USD 436 millones para satisfacer la demanda de inquilinos tecnológicos, reforzando el dominio del emirato en el mercado de bienes raíces comerciales de los EAU.

El valor total de las operaciones de Abu Dabi aumentó un 44% hasta USD 38.700 millones en 2025, ya que las ventas representaron dos tercios de la actividad y los precios de los apartamentos subieron un 19%. Aldar emitió USD 18.000 millones en contratos de desarrollo, amplió su empresa conjunta con Dubai Holding hasta USD 10.300 millones y avanzó en activos industriales Noon-Emtelle por valor superior a USD 155 millones, extendiendo su presencia más allá de las islas Yas y Al Reem. KEZAD cerró USD 1.600 millones en compromisos de fabricación, reforzando la absorción de almacenes y posicionando a Abu Dabi como un peso pesado de la logística.

Se prevé que Ras Al Khaimah lidere el crecimiento con una CAGR del 8,1%, anclada por el hub Erisha de USD 10.000 millones y las 12.000 llaves de hotel de Marjan Beach más 22.000 unidades residenciales. Sharjah y Ajman capturan el desbordamiento impulsado por la asequibilidad, como lo evidencia el plan Downtown UAQ de Sobha por USD 20.000 millones con 7 km de frente marítimo. El mosaico geográfico subraya una difusión gradual del mercado de bienes raíces comerciales de los EAU desde Dubái hacia nodos multiemirato, aunque los regímenes de titulación divergentes y los códigos de construcción elevan los costes de diligencia debida y prolongan los ciclos de operaciones.

Panorama Competitivo

La estructura del mercado sigue siendo moderadamente concentrada: los gigantes vinculados al Estado como Emaar, Aldar y TECOM controlan asignaciones de suelo premium y profundidad de cartera, mientras que los promotores privados como Azizi, Binghatti y Sobha se centran en nichos de ingresos medios y residencial de marca. TECOM registró USD 789 millones en ingresos en 2025 con una ocupación de cartera del 97% tras invertir USD 680 millones en reservas de suelo adicionales. La estrategia de integración vertical de Aldar abarca divisiones de contratación, gestión de propiedades y vehículos REIT, respaldando USD 18.000 millones en adjudicaciones y una recirculación del 45% de valor en el país durante 2025.

Los movimientos estratégicos enfatizan las asociaciones entre emiratos: la empresa conjunta de USD 10.300 millones entre Aldar y Dubai Holding reduce la exposición al riesgo combinando la fortaleza de marketing de Dubái con el capital de Abu Dabi. Las colaboraciones en tecnología inmobiliaria también están configurando la competencia; por ejemplo, la alianza de DIFC con Keyper avanza en la transparencia de datos, mientras que la adopción de la plataforma de Yardi por parte de Emirates Properties reduce los gastos operativos. Los promotores compiten por obtener certificaciones LEED o Estidama; el 57% de la superficie bruta alquilable de TECOM está certificada, lo que presiona a los rezagados cuyos activos corren el riesgo de sufrir descuentos de liquidez dentro del mercado de bienes raíces comerciales de los EAU.

Persisten oportunidades en espacios no explotados en la reconversión de logística secundaria, estructuras para centros de datos a hiperescala y vivienda asequible en Sharjah y Ajman. DP World, durante mucho tiempo dominante en la logística portuaria, está ahora monetizando las zonas de procesamiento de exportaciones a través de almacenes de construcción a medida que se alinean con la demanda de deslocalización cercana. Bloom Holding está diversificándose hacia comunidades ancladas en la hostelería, expandiéndose más allá de Abu Dabi hacia complejos turísticos en los emiratos del norte. En general, la dinámica competitiva recompensa la escala, las credenciales de sostenibilidad y la adopción tecnológica, reforzando una narrativa de búsqueda de calidad en el mercado de bienes raíces comerciales de los EAU.

Líderes de la Industria de Bienes Raíces Comerciales de los EAU

Emaar Properties PJSC

Aldar Properties PJSC

TECOM Group PJSC

Majid Al Futtaim Holding LLC

Nakheel PJSC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Union Properties lanzó Mirdad Tower 2, un proyecto residencial inteligente de USD 545 millones con un 50% de preparación para carga de vehículos eléctricos.

- Enero de 2026: Deca Properties inició las obras de Avana Residences en JVC, integrando 70 servicios de bienestar para su entrega en el cuarto trimestre de 2027.

- Diciembre de 2025: Emaar presentó Dubai Square y Dubai Mansions dentro de un plan maestro de lujo de USD 27.200 millones.

- Noviembre de 2025: Microsoft y G42 confirmaron una expansión de centro de datos de 200 MW para atender cargas de trabajo de IA.

Alcance del Informe del Mercado de Bienes Raíces Comerciales de los EAU

| Oficinas |

| Comercio Minorista |

| Logística |

| Otros (Industrial, Hostelería, etc.) |

| Ventas |

| Alquiler |

| Particulares / Hogares |

| Corporaciones y Pymes |

| Otros |

| Dubái |

| Abu Dabi |

| Sharjah |

| Ras Al Khaimah |

| Resto de los EAU |

| Por Tipo de Propiedad | Oficinas |

| Comercio Minorista | |

| Logística | |

| Otros (Industrial, Hostelería, etc.) | |

| Por Modelo de Negocio | Ventas |

| Alquiler | |

| Por Usuario Final | Particulares / Hogares |

| Corporaciones y Pymes | |

| Otros | |

| Por Región | Dubái |

| Abu Dabi | |

| Sharjah | |

| Ras Al Khaimah | |

| Resto de los EAU |

Preguntas Clave Respondidas en el Informe

¿Qué relevancia mantendrán los espacios de oficinas en los EAU después de 2030?

Las oficinas representaron el 41% del valor de las transacciones en 2025 y, a pesar del crecimiento de la logística, las carteras de oficinas de Grado A sugieren una relevancia sostenida hasta 2031.

¿Qué emirato ofrece el crecimiento más rápido en bienes raíces comerciales?

Se prevé que Ras Al Khaimah registre una CAGR del 8,1% hasta 2031, respaldada por el hub de fabricación Erisha de USD 10.000 millones.

¿Qué rendimientos pueden esperar los inversores de los REIT estabilizados de los EAU?

Los REIT cotizados como Dubai Residential REIT ofrecen rendimientos de dividendos del 7% al 8%, lo que refleja una sólida ocupación y escalada de alquileres.

¿Están influyendo las certificaciones de edificación sostenible en las valoraciones?

Sí, las oficinas con certificación LEED reciben primas de alquiler de aproximadamente el 33% y una ocupación superior al 95%, lo que impulsa las valoraciones de los activos.

¿Cómo están afectando los cambios en los tipos de interés a las tasas de capitalización?

Los recortes de tipos de interés base redujeron los diferenciales, por lo que futuras subidas podrían presionar los rendimientos apalancados, particularmente en activos de oficinas prime y comercio minorista.

Última actualización de la página el: