Tamaño y Participación del Mercado de Pasarelas de Pago de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

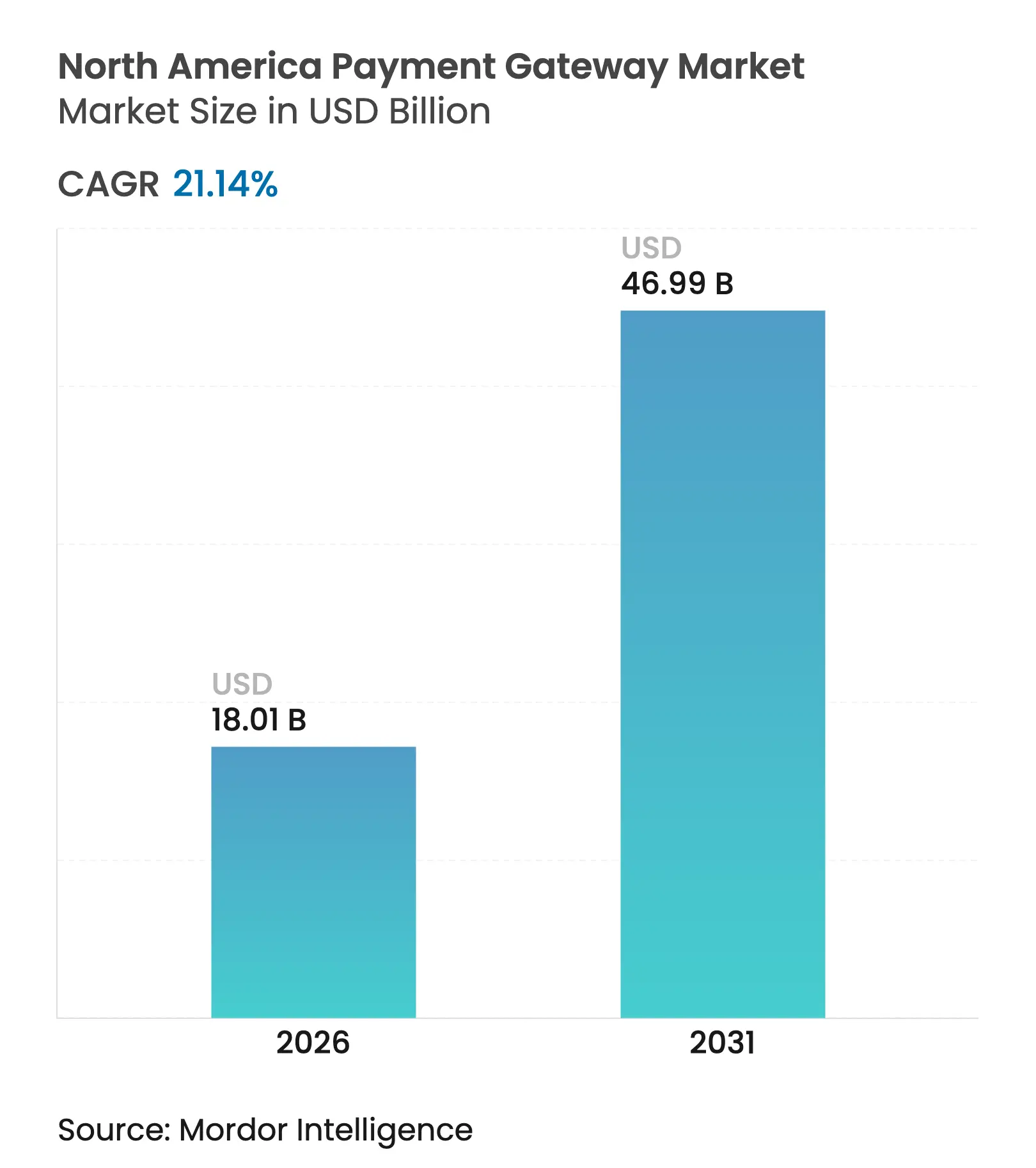

| Tamaño del Mercado (2026) | 18.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 46.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.14% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pasarelas de Pago de América del Norte por Mordor Intelligence

El tamaño del Mercado de Pasarelas de Pago de América del Norte fue valorado en USD 14.870 millones en 2025 y se estima que crecerá desde USD 18.010 millones en 2026 hasta alcanzar USD 46.990 millones en 2031, a una CAGR del 21,14% durante el período de previsión (2026-2031). El arco de crecimiento refleja cambios profundos en el comercio digital, incluidos los procesos de pago con enfoque móvil, el comercio transfronterizo y la tokenización. La rápida adopción de billeteras digitales entre los consumidores de la Generación Z, la modernización regulatoria en Canadá y el cambio de los comerciantes hacia arquitecturas basadas en API están acelerando las actualizaciones de pasarelas. La creciente litigación sobre las comisiones de intercambio está obligando a los proveedores a pivotar hacia modelos de suscripción y servicios de valor añadido, mientras que las presiones del fraude están impulsando las herramientas de inteligencia artificial hacia el núcleo de las plataformas de pasarelas. La intensidad competitiva está aumentando a medida que los bancos introducen redes propietarias y los competidores fintech se especializan en orquestación específica por industria.

Conclusiones Clave del Informe

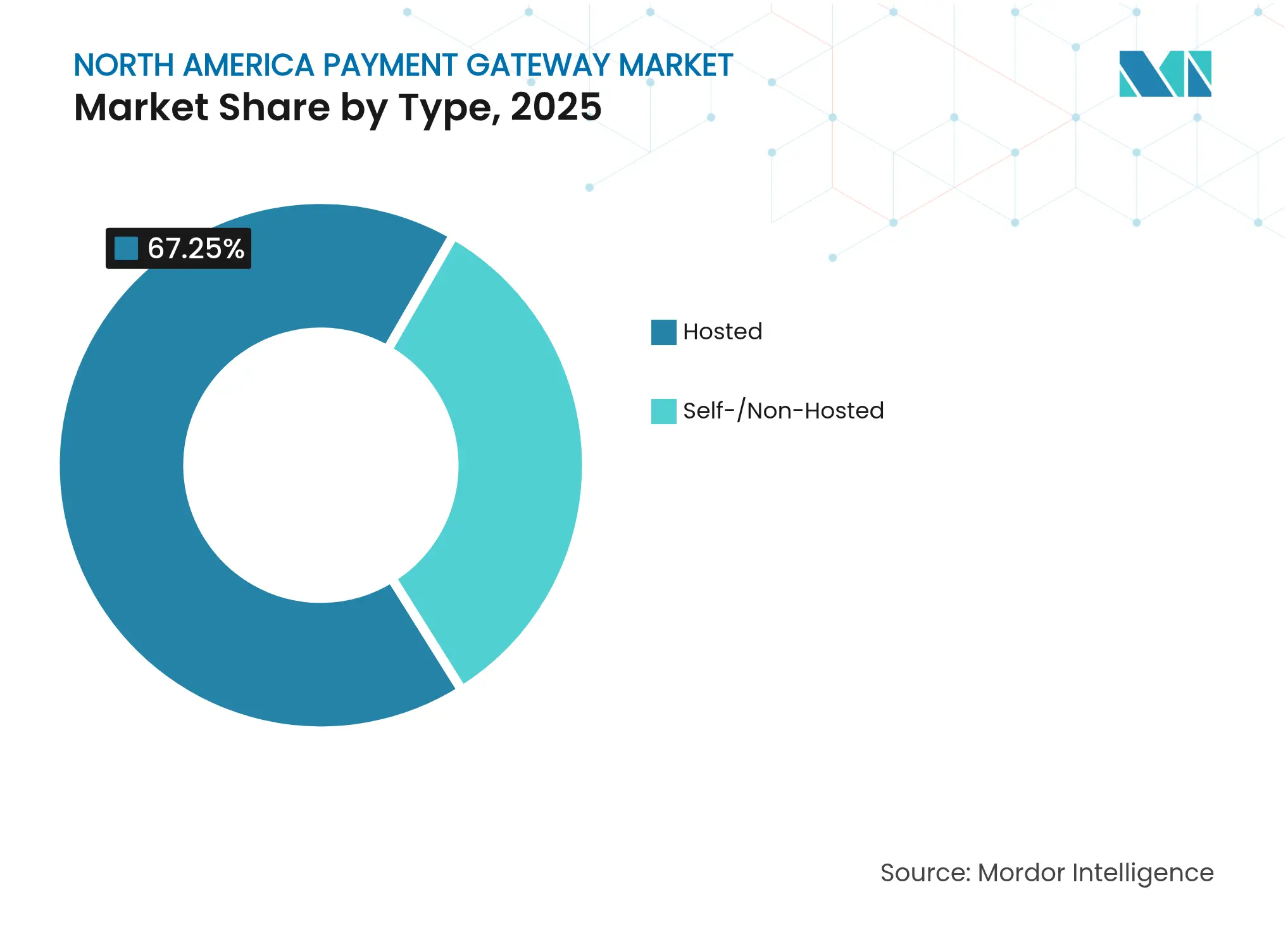

- Por tipo, las soluciones alojadas lideraron con el 67,25% de la participación del mercado de pasarelas de pago de América del Norte en 2025; se proyecta que las soluciones autoalojadas/no alojadas crezcan a una CAGR del 24,9% hasta 2031.

- Por tamaño de empresa, las grandes empresas mantuvieron una participación de ingresos del 59,55% en 2025, mientras que las pymes están preparadas para expandirse a una CAGR del 24,46% hasta 2031.

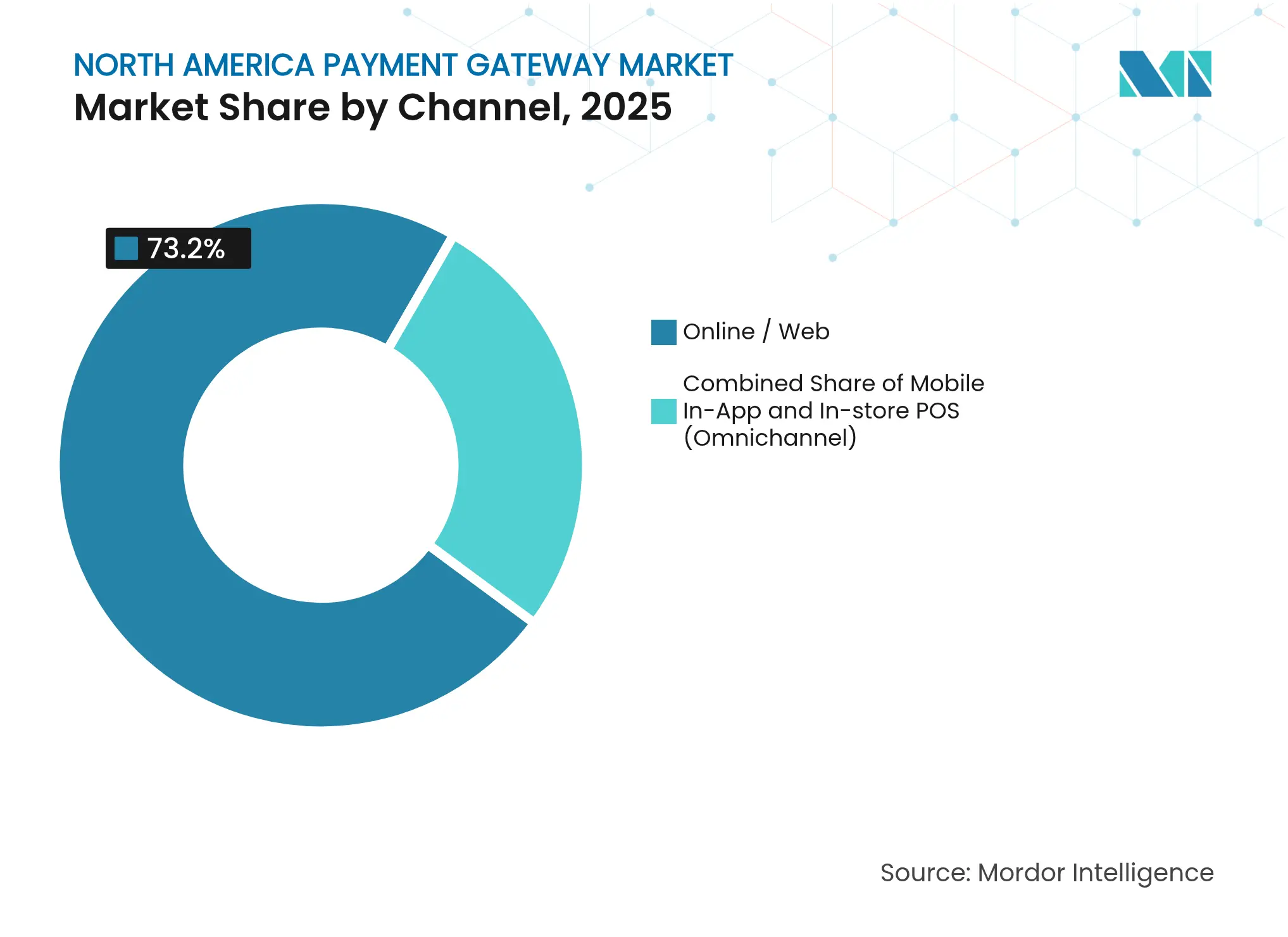

- Por canal, las pasarelas en línea/web capturaron el 73,20% de las transacciones de 2025; se prevé que las transacciones móviles en aplicación avancen a una CAGR del 26,75% durante 2026-2031.

- Por industria de usuario final, el comercio minorista y el comercio electrónico representaron el 45,72% de la participación del tamaño del mercado de pasarelas de pago de América del Norte en 2025; se proyecta que los viajes y la hospitalidad crezcan a una CAGR del 25,72% para 2031.

- Por geografía, Estados Unidos representó el 89,65% de los ingresos de 2025; se proyecta que Canadá registre una CAGR del 23,88%, la más rápida de la región.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pasarelas de Pago de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la CAGR | Relevancia Geográfica | Impacto Máximo |

|---|---|---|---|

| Aumento en la Adopción de Billeteras Móviles y Pagos Sin Contacto en Estados Unidos | +6,5 | Estados Unidos, con repercusión en los mercados urbanos canadienses | Corto plazo (≤ 2 años) |

| Rápido Crecimiento del Comercio Electrónico Transfronterizo Impulsado por el T-MEC y la Expansión Comercial entre Canadá y Estados Unidos | +5,4 | Regiones fronterizas entre Estados Unidos y Canadá, principales centros logísticos | Mediano plazo (~ 3-4 años) |

| Expansión de las Pasarelas de Compra Ahora, Paga Después entre los Consumidores de la Generación Z en América del Norte | +4,3 | Centros urbanos en Estados Unidos y Canadá | Mediano plazo (~ 3-4 años) |

| Incentivos de Digitalización para Pymes y Programas de Apoyo Federal que Impulsan la Adopción de Pasarelas | +3,2 | Estados Unidos a nivel nacional, concentrado en regiones desatendidas | Largo plazo (≥ 5 años) |

| Aumento de la Tokenización y el Despliegue de Tokens de Red que Mejoran la Propuesta de Valor de las Pasarelas | +2,8 | Primero en las principales áreas metropolitanas, luego a nivel nacional | Mediano plazo (~ 3-4 años) |

| Migración hacia Arquitecturas de Pasarelas Nativas en la Nube con Enfoque en API que Reducen el Tiempo de Comercialización para los Comerciantes | +2,1 | Regiones tecnológicamente avanzadas (Costa Oeste, Noreste de Estados Unidos, Toronto) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Adopción de Billeteras Móviles y Pagos Sin Contacto en Estados Unidos

La penetración de billeteras móviles alcanzó el 65% de los adultos estadounidenses en julio de 2024 y el 91% entre la Generación Z, lo que señala un salto estructural en las expectativas de pago en el proceso de compra.[1]Equipo de Investigación de Billtrust, "Tendencias de Pago de la Generación Z en 2025 Reveladas," *Billtrust*, 25 de febrero de 2025, billtrust.com El comportamiento centrado en billeteras digitales está reescribiendo las hojas de ruta de funcionalidades de las pasarelas, ya que los comerciantes compiten por admitir el aprovisionamiento basado en tokens y los procesos de pago en aplicación casi instantáneos. La lealtad de marca es frágil: el 81% de los compradores de la Generación Z abandonaron a los comerciantes tras una mala experiencia de pago. Los proveedores que carecen de soporte de billetera independiente del dispositivo corren el riesgo de perder volumen a medida que convergen la autenticación biométrica y los estándares de tokens de dispositivo.

Rápido Crecimiento del Comercio Electrónico Transfronterizo Impulsado por el T-MEC y la Expansión Comercial entre Canadá y Estados Unidos

Se espera que los pagos transfronterizos B2B crezcan de USD 39,3 billones a USD 56,1 billones a nivel mundial para 2030, con los corredores de América del Norte captando una porción considerable.[2]"Las 8 Principales Tendencias Clave en Pagos para 2024 y Más Allá," *IR*, 17 de abril de 2025, ir.com Los procesos aduaneros simplificados del T-MEC y la Ley de Actividades de Pago Minorista de Canadá crean una complejidad de cumplimiento que solo las pasarelas multidivisa con reconocimiento de normativas pueden resolver. Los proveedores capaces de integrar el cambio de divisas y la gestión automatizada de impuestos están asegurando una participación desproporcionada de los flujos transfronterizos de alto valor.

Expansión de las Pasarelas de Compra Ahora, Paga Después entre los Consumidores de la Generación Z en América del Norte

El uso de la modalidad Compra Ahora, Paga Después casi se duplicó hasta el 46% entre la Generación Z en un año. Las compras discrecionales de mayor valor están migrando del crédito rotativo a la financiación en cuotas, lo que requiere que las pasarelas incorporen múltiples puntos de conexión de esta modalidad y ofrezcan enrutamiento de decisiones de crédito en tiempo real. Las plataformas que agrupan API unificadas de esta modalidad para los comerciantes están obteniendo precios premium y relaciones comerciales más sólidas.

Incentivos de Digitalización para Pymes y Programas de Apoyo Federal que Impulsan la Adopción de Pasarelas

El ochenta y cinco por ciento de las pymes estadounidenses ya aceptan pagos digitales, ayudadas por créditos fiscales y subvenciones de bajo costo para terminales de punto de venta.[3]Subramanyam Neti et al., "Impacto de los Pagos Digitales en las Pequeñas y Medianas Empresas," *Journal of Emerging Technologies and Innovative Research*, octubre de 2024, jetir.org Sin embargo, el 68% cita los costos iniciales de integración como una barrera, lo que subraya la demanda de paquetes de pasarelas listos para usar. Los bancos aún mantienen el 75% de la participación en los servicios financieros para pymes, pero los competidores digitales han capturado el 20% al promover liquidaciones más rápidas y una incorporación simplificada.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la CAGR | Relevancia Geográfica | Impacto Máximo |

|---|---|---|---|

| Aumento de la Incidencia del Fraude de Apropiación de Cuentas y Fraude en Transacciones Sin Tarjeta Presente que Eleva los Costos de Contracargos | -4,3 | Estados Unidos y Canadá a nivel nacional, mayor en los principales centros urbanos | Mediano plazo (~ 3-4 años) |

| Límites a las Comisiones de Intercambio y Litigación Contra las Redes de Tarjetas que Comprimen los Márgenes de las Pasarelas | -3,2 | Estados Unidos a nivel nacional, con repercusión regulatoria en Canadá | Largo plazo (≥ 5 años) |

| Leyes Complejas de Privacidad de Datos a Nivel Estatal (CCPA, CPRA, Proyecto de Ley 64 de Quebec) que Aumentan la Carga de Cumplimiento | -2,1 | California, Virginia, Colorado, Quebec | Mediano plazo (~ 3-4 años) |

| Alta Dependencia del Tiempo de Actividad de la Red; Las Interrupciones Provocan el Cambio de Proveedor por Parte de los Comerciantes y Riesgo Reputacional | -1,8 | A nivel nacional, crítico en los corredores minoristas de alto volumen | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia del Fraude de Apropiación de Cuentas y Fraude en Transacciones Sin Tarjeta Presente que Eleva los Costos de Contracargos

Las pérdidas por fraude en transacciones sin tarjeta presente en Estados Unidos alcanzaron USD 9.200 millones en 2023 y las pérdidas globales se encaminan hacia USD 28.100 millones para 2026. Los comerciantes exigen motores de riesgo que combinen análisis de comportamiento con inteligencia de dispositivos; sin embargo, controles de riesgo más estrictos pueden reducir la tasa de conversión en el proceso de pago. Las pasarelas deben ajustar con precisión los umbrales de los modelos de fraude para reducir los contracargos, que se proyecta superen los USD 12.800 millones para 2026, sin añadir fricción.

Límites a las Comisiones de Intercambio y Litigación Contra las Redes de Tarjetas que Comprimen los Márgenes de las Pasarelas

El acuerdo de USD 30.000 millones entre Visa y Mastercard anunciado en marzo de 2024 está reduciendo el intercambio promedio de crédito doméstico hasta en 7 puntos básicos y ampliando los derechos de recargo para los comerciantes. La Ley de Prohibición de Comisiones de Intercambio de Illinois prohíbe el intercambio sobre impuestos y propinas a partir de julio de 2025. Las pasarelas están contrarrestando la compresión de márgenes mediante el lanzamiento de paquetes de suscripción que incluyen herramientas antifraude, paneles de análisis y enrutamiento optimizado para el rendimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Arquitecturas con Enfoque en API Aceleran la Evolución del Mercado

Las pasarelas alojadas representaron el 67,25% de las transacciones de 2025, asegurando la mayor porción de la participación del mercado de pasarelas de pago de América del Norte gracias al cumplimiento normativo llave en mano y al lanzamiento rápido. Los despliegues autoalojados/no alojados están creciendo más rápido, con una CAGR del 24,9%, lo que refleja el apetito de los comerciantes por un mayor control de marca y flujos de pago personalizados. Por ello, los proveedores están rediseñando sus plataformas en torno a microservicios modulares que ofrecen a los comerciantes acceso bajo demanda a motores de riesgo, almacenes de tokens y redes de pago alternativas.

El diseño con enfoque en API sustenta ahora tanto las ofertas alojadas como las autoalojadas. Los comerciantes evalúan a los proveedores menos por el costo por transacción y más por la claridad de la documentación, la fidelidad del entorno de pruebas y la cadencia de versiones. La velocidad de lanzamiento de API de Stripe ilustra por qué la toma de decisiones liderada por desarrolladores está configurando las listas de proveedores preseleccionados. A medida que la infraestructura nativa en la nube madura, los modelos híbridos —interfaces alojadas con tokenización autoalojada— difuminan la segmentación tradicional, convirtiendo la gobernanza de API en el principal diferenciador en el mercado de pasarelas de pago de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: Las Pymes Impulsan la Innovación a Pesar del Dominio de las Grandes Empresas

Las grandes empresas generaron el 59,55% de los ingresos de pasarelas en 2025, lo que refleja valores de transacción más elevados y una complejidad omnicanal que a menudo requiere múltiples integraciones de proveedores. A pesar de una base menor, las pymes están preparadas para superar ese ritmo con una CAGR del 24,46%, impulsadas por la digitalización financiada con subvenciones y los complementos de estilo tienda de aplicaciones. Los proveedores de pasarelas están personalizando kits de incorporación —webhooks preconfigurados, flujos de verificación de identidad automatizados y herramientas de conciliación integradas— para reducir el tiempo de puesta en marcha de semanas a días, una necesidad urgente para los operadores con recursos limitados.

Las hojas de ruta de soluciones se están bifurcando. Los módulos para grandes empresas priorizan la autenticación SAML, los repositorios de datos de pago y los servicios de tesorería transfronteriza, mientras que los paquetes para pymes se apoyan en paneles de control guiados y precios de tarifa plana. El análisis de Nomentia sobre los centros de pago para pymes confirma una fuerte demanda de control centralizado que consolide la conciliación de transferencias ACH, tarjetas y billeteras en un único libro mayor. Los proveedores que abarcan ambos extremos del espectro de segmentos aseguran resiliencia en la industria de pasarelas de pago de América del Norte.

Por Canal: Las Transacciones Móviles en Aplicación Reconfiguran los Requisitos de las Pasarelas

Los procesos de pago en línea/web aún procesaron el 73,20% del volumen de 2025, anclando el tamaño del mercado de pasarelas de pago de América del Norte en USD 14.870 millones en el año base. Sin embargo, se prevé que los flujos móviles en aplicación crezcan a una CAGR del 26,75%, impulsando gradualmente al alza la participación del canal. Este cambio está obligando a las pasarelas a optimizarse para la autenticación biométrica, las hojas de pago con enlace profundo y los estándares de latencia de nivel operador.

Las billeteras nativas del dispositivo ya no son opcionales. Thunes proyecta que el valor de las billeteras móviles alcanzará USD 17 billones a nivel mundial para 2029. Al mismo tiempo, la disponibilidad de Tap to Pay en iPhone en Canadá, implementada por J.P. Morgan Payments y Sephora, evidencia cómo la innovación en el punto de venta influye en la orquestación de pasarelas en el back-end. Las pasarelas que sincronizan la gestión del ciclo de vida de los tokens en sesiones web, de aplicación y en tienda están mejor posicionadas para defender su participación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Dominio del Comercio Minorista es Desafiado por el Crecimiento del Sector de Viajes

El comercio minorista y el comercio electrónico representaron el 45,72% del valor total de 2025, confirmando la ventaja de escala del sector y su adopción temprana de pasarelas. Los viajes y la hospitalidad, afectados por los vientos en contra de la pandemia, están repuntando a una CAGR proyectada del 25,72%, inyectando nuevo volumen y requisitos especializados en el mercado de pasarelas de pago de América del Norte. Las aerolíneas ahora esperan plataformas de orquestación que consoliden pagos, reembolsos y servicios auxiliares en una única API, como lo evidencia la capacidad de CellPoint Digital para gestionar 7,9 millones de transacciones por hora.

Los segmentos de medios y entretenimiento también están siendo pioneros en la gestión de facturación recurrente y la monetización de microcontenidos, lo que exige una gestión granular de tokens para mitigar el riesgo de tarjetas registradas. Las pasarelas que modularizan la lógica de suscripción y las verificaciones de derechos en tiempo real captarán el gasto emergente. La diversificación entre verticales reduce la ciclicidad de los ingresos y amplifica la fidelización en el mercado de pasarelas de pago de América del Norte.

Análisis Geográfico

Estados Unidos generó el 89,65% de la facturación de 2025, anclando el mercado de pasarelas de pago de América del Norte y beneficiándose de una amplia base de consumidores y una adopción madura del comercio electrónico. La CAGR proyectada del 23,88% de Canadá hasta 2031 señala un importante potencial de convergencia, impulsado por el despliegue del Carril de Tiempo Real y los marcos de banca abierta orientados a modernizar los pagos minoristas.

Los entornos regulatorios divergen. Las Regulaciones de Actividades de Pago Minorista de Canadá (SOR/2023-229) exigen que los proveedores de pasarelas mantengan fondos de usuarios finales segregados e implementen marcos de riesgo operacional. Estados Unidos opera bajo un mosaico de leyes estatales de privacidad del consumidor, lo que añade una carga de documentación para los comerciantes que operan en múltiples estados. Las normas del Código de Conducta en Canadá exigen la divulgación transparente de comisiones y restringen los bloqueos contractuales, aumentando el poder de negociación de los comerciantes.

El comercio transfronterizo bajo el T-MEC introduce desafíos de facturación en doble divisa y cumplimiento fiscal. Las pasarelas que automatizan el cambio de divisas a tipos de mercado medio y precargan los códigos del Sistema Armonizado para aduanas están ganando participación de mercado. Los proveedores que internalizan estas complejidades permiten a los comerciantes abordar los corredores norte-sur sin integraciones a medida, reforzando su liderazgo en el mercado de pasarelas de pago de América del Norte.

Panorama Competitivo

El mercado exhibe una concentración moderada, con PayPal, Stripe y Block Inc. entre los principales generadores de ingresos. Stripe procesó USD 1,4 billones en volumen en 2024 —un aumento del 38% interanual— asegurando el 17,15% de los flujos de procesamiento globales mientras consolida su ventaja tecnológica. PayPal está amplificando los servicios no relacionados con pagos, aprovechando una reserva de efectivo de USD 13.800 millones para vender de forma cruzada módulos de capital de trabajo y fidelización.

Los bancos establecidos están reconvirtiendo sus redes de liquidación en productos orientados a los comerciantes; J.P. Morgan Payments procesó aproximadamente USD 10 billones diarios y aumentó sus ingresos un 6% interanual hasta USD 4.700 millones en el cuarto trimestre de 2024. La empresa conjunta CAWL de Worldline y Crédit Agricole ilustra cómo los adquirentes europeos ingresan a América del Norte a través de asociaciones en lugar de construcciones directas desde cero.

Los focos de innovación incluyen los tokens de red: Visa reportó una reducción del fraude del 34% y un aumento de la tasa de autorización del 4,7% donde los tokens reemplazan los datos del número de cuenta principal. Los proveedores que combinan almacenes de tokens con motores de riesgo de aprendizaje automático están estableciendo el próximo estándar de rendimiento. Las presiones de consolidación persistirán a medida que los proveedores de servicios de pago más pequeños enfrenten costos de cumplimiento crecientes, lo que impulsará fusiones y adquisiciones y alianzas de ecosistemas dentro del mercado de pasarelas de pago de América del Norte.

Líderes de la Industria de Pasarelas de Pago de América del Norte

PayPal Payments Private Limited

Stripe, Inc.

Block, Inc.

Amazon Pay

WePay Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Visa reportó un crecimiento del 200% interanual en Tap to Phone, permitiendo a las pymes aceptar pagos sin contacto en teléfonos inteligentes existentes. Estrategia: acelerar la aceptación sin hardware para profundizar la penetración en el ecosistema de comerciantes. Visa reportó un crecimiento del 200% interanual en Tap to Phone, permitiendo a las pymes aceptar pagos sin contacto en teléfonos inteligentes existentes. Estrategia: acelerar la aceptación sin hardware para profundizar la penetración en el ecosistema de comerciantes.

- Marzo de 2025: PayPal emitió notas senior no garantizadas con calificación A- por Fitch, aprovechando una liquidez de USD 13.800 millones para financiar la diversificación y la recompra de acciones. Estrategia: asegurar capital de bajo costo mientras se expande más allá del proceso de pago principal.

- Marzo de 2025: Worldline se asoció con Castles Technology para implementar SoftPOS en América del Norte, dirigido a comerciantes que buscan aceptación en dispositivos móviles. Estrategia: capturar el segmento de microcomerciantess sin emitir terminales.

- Febrero de 2025: Stripe reveló un volumen de USD 1,4 billones en 2024, un aumento del 38%. Estrategia: subrayar las economías de escala y reforzar el liderazgo en API para ganar migraciones empresariales.

Alcance del Informe del Mercado de Pasarelas de Pago de América del Norte

Una pasarela de pago es una tecnología que los minoristas utilizan para habilitar las compras con tarjeta de débito o crédito de los clientes. La función principal de una pasarela de pago en línea es autorizar el intercambio de dinero entre un minorista y un cliente. Es fundamental para realizar una compra en línea y autorizar transacciones entre vendedores y compradores.

El mercado de pasarelas de pago de América del Norte está segmentado por tipo (alojada y no alojada), empresa (pequeña y mediana empresa y gran empresa), usuario final (viajes, comercio minorista, BFSI, medios y entretenimiento, y otros usuarios finales) y país (Estados Unidos y Canadá). El tamaño del mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Alojada |

| Autoalojada/No Alojada |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| En Línea / Web |

| Móvil en Aplicación |

| POS en Tienda (Omnicanal) |

| Comercio Minorista y Comercio Electrónico |

| Viajes y Hospitalidad |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Medios y Entretenimiento |

| Otras Industrias de Usuario Final |

| Estados Unidos |

| Canadá |

| Por Tipo | Alojada |

| Autoalojada/No Alojada | |

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas | |

| Por Canal | En Línea / Web |

| Móvil en Aplicación | |

| POS en Tienda (Omnicanal) | |

| Por Industria de Usuario Final | Comercio Minorista y Comercio Electrónico |

| Viajes y Hospitalidad | |

| Banca, Servicios Financieros y Seguros (BFSI) | |

| Medios y Entretenimiento | |

| Otras Industrias de Usuario Final | |

| Por País | Estados Unidos |

| Canadá |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de pasarelas de pago de América del Norte para 2031?

Se prevé que el mercado alcance USD 46.990 millones para 2031, expandiéndose desde USD 14.870 millones en 2025.

¿Qué canal de transacción está creciendo más rápido?

Los pagos móviles en aplicación están avanzando a una CAGR del 26,75%, la más alta entre todos los canales.

¿Por qué son significativas las regulaciones sobre comisiones de intercambio para los proveedores de pasarelas?

Los límites a las comisiones y la litigación reducen los márgenes por transacción, lo que lleva a los proveedores a pivotar hacia precios de suscripción y servicios de valor añadido.

¿Con qué rapidez se está expandiendo el segmento de pasarelas de pago de Canadá?

Se proyecta que Canadá crezca a una CAGR del 23,88% hasta 2031, superando la tasa de crecimiento de Estados Unidos.

¿Qué papel desempeña la tokenización en la reducción del fraude?

Visa informa que reemplazar los datos del número de cuenta principal con tokens de red reduce el fraude en un 34% y mejora las tasas de autorización en un 4,7%, mejorando la seguridad de las pasarelas y el rendimiento de las aprobaciones.

¿Cómo están influyendo las pequeñas empresas en la innovación de las pasarelas?

Las pymes buscan una incorporación rápida y precios de tarifa plana; su crecimiento a una CAGR del 24,46% está impulsando a los proveedores a lanzar kits de integración simplificados y listos para usar.

Última actualización de la página el: