Tamaño y Participación del Mercado de Pagos Digitales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

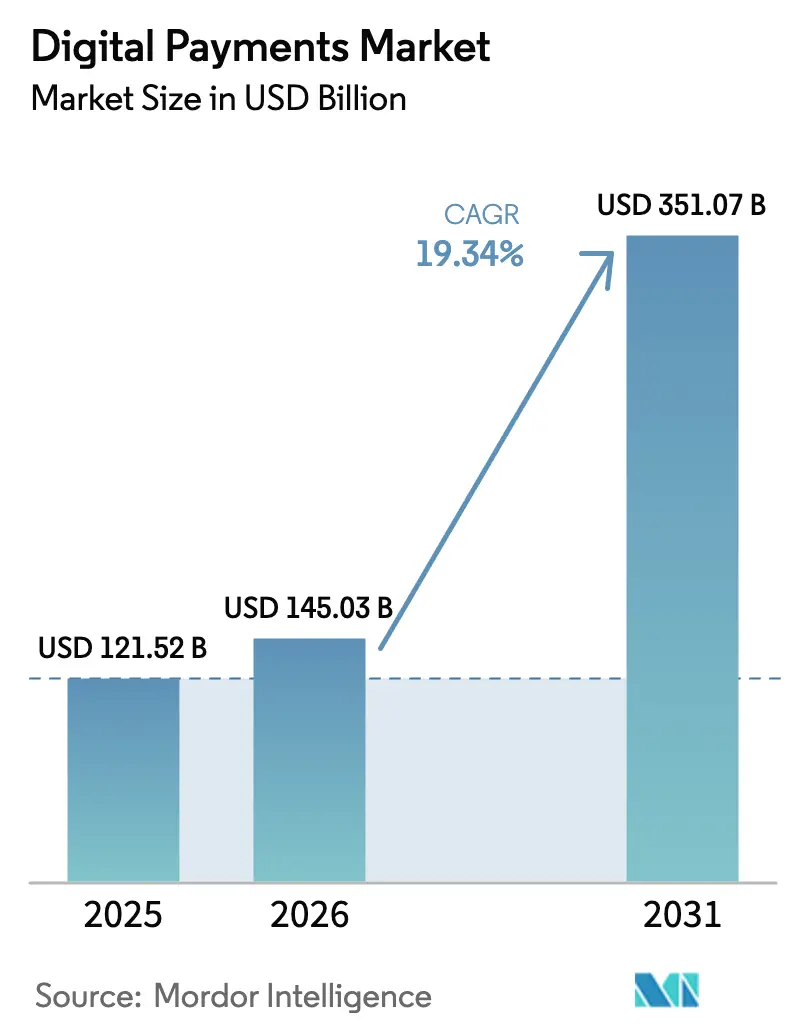

| Tamaño del Mercado (2026) | 145.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 351.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos Digitales por Mordor Intelligence

El tamaño del mercado de pagos digitales se sitúa en 145,03 mil millones de USD en 2026 y se proyecta que alcance los 351,07 mil millones de USD en 2031, lo que refleja una CAGR del 19,34% para el período de previsión. La migración estructural desde las redes centradas en tarjetas hacia la liquidación instantánea de cuenta a cuenta, las billeteras con código QR y las plataformas de orquestación está redefiniendo las curvas de costos y el rendimiento de las autorizaciones. Los mandatos regulatorios sobre tokenización y autenticación reforzada de clientes en Europa están acelerando la modernización de los sistemas centrales, mientras que los estándares de datos ISO 20022 están desbloqueando datos de transacciones más ricos que respaldan la calificación crediticia automatizada. En Asia-Pacífico y América del Sur, la interoperabilidad QR respaldada por los gobiernos y las transferencias instantáneas sin comisiones están desplazando el efectivo y las tarjetas a una velocidad sin precedentes. La dinámica competitiva se está fragmentando a medida que la orquestación independiente de pasarelas y las superaplicaciones de billetera socavan los ingresos por intercambio de los adquirentes tradicionales, aunque las redes de tarjetas establecidas defienden su cuota adquiriendo capacidades de banca abierta y análisis de fraude.

Conclusiones Clave del Informe

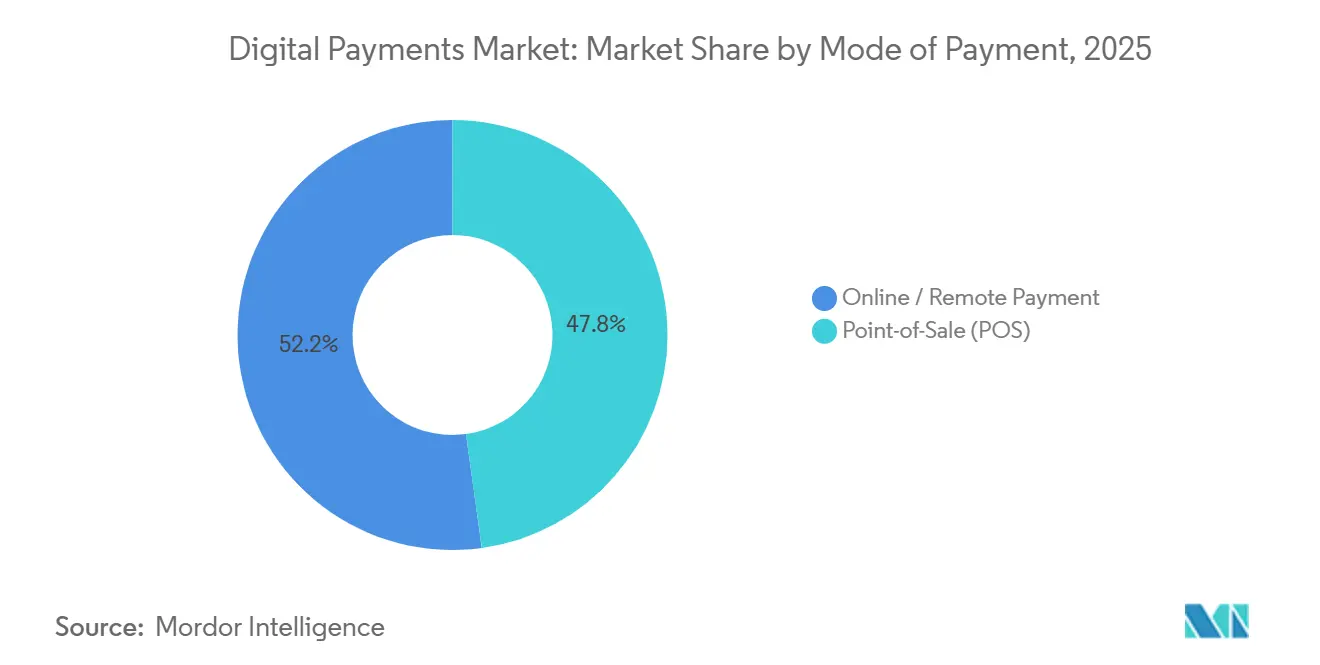

- Por modo de pago, los canales de punto de venta representaron el 47,83% de la participación del mercado de pagos digitales en 2025, mientras que los pagos en línea y remotos avanzan a una CAGR del 20,39% hasta 2031.

- Por componente, las soluciones representaron el 67,82% del tamaño del mercado de pagos digitales en 2025 y se expanden a una CAGR del 20,77% hasta 2031.

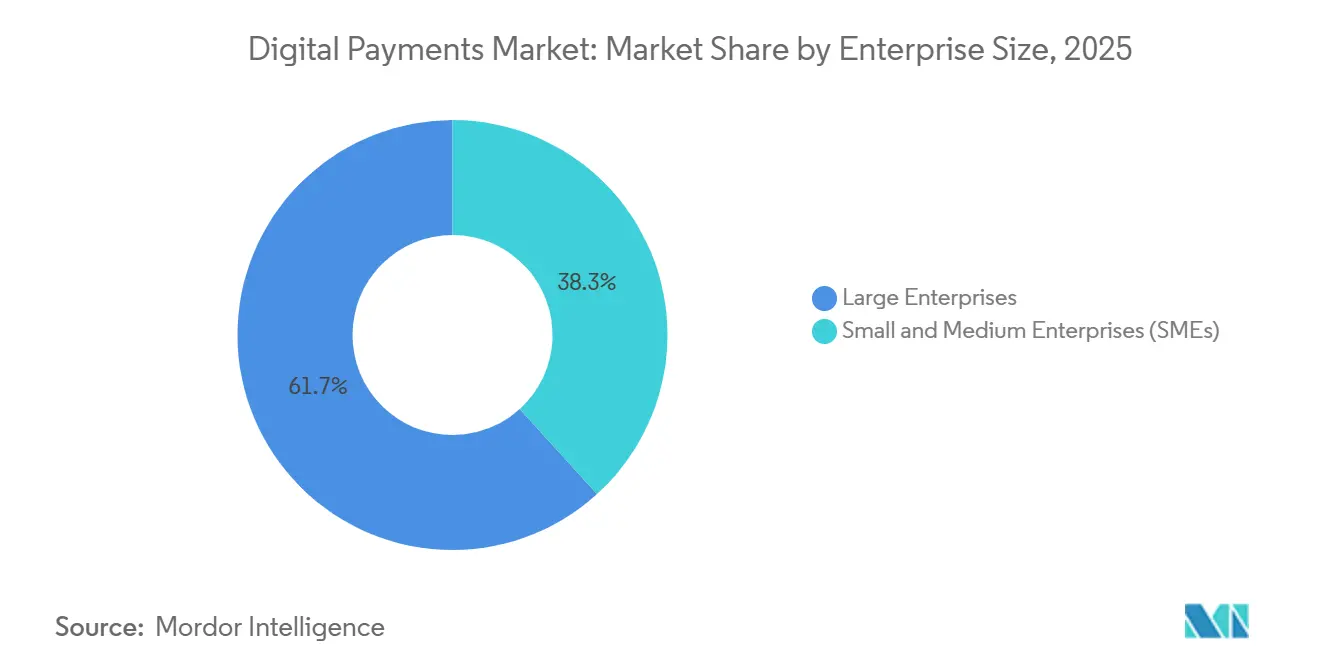

- Por tamaño de empresa, las grandes empresas lideraron con una participación de ingresos del 61,74% en 2025 del mercado de pagos digitales; las pequeñas y medianas empresas crecen a una CAGR del 20,56% hasta 2031.

- Por industria de usuario final, el comercio minorista y el comercio electrónico representaron el 34,72% del valor de 2025 del mercado de pagos digitales, mientras que el sector salud está previsto que crezca a una CAGR del 20,22% hasta 2031.

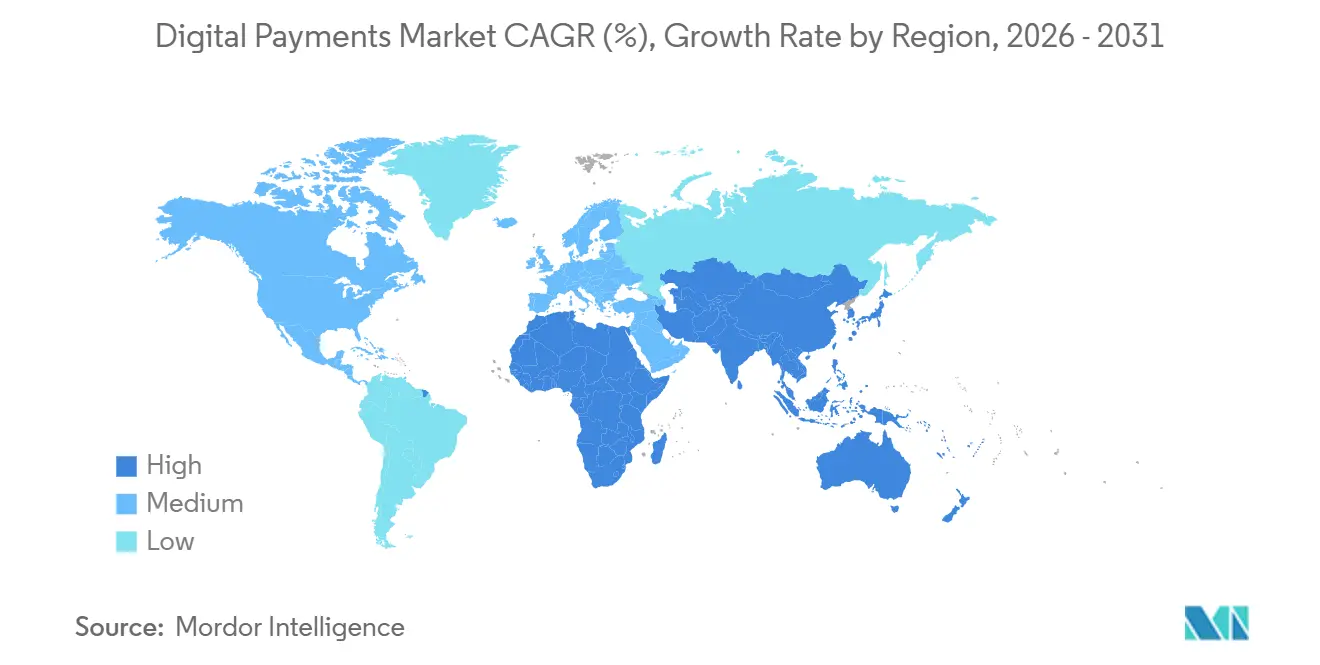

- Por geografía, Asia-Pacífico captó el 38,72% del valor global de 2025 del mercado de pagos digitales y se proyecta que crezca a una CAGR del 20,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pagos Digitales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de los pagos con código QR en el Sudeste Asiático | +4.2% | Núcleo de la ASEAN (Indonesia, Tailandia, Filipinas, Vietnam), con expansión hacia el Sur de Asia | Mediano plazo (2-4 años) |

| Mandatos de tokenización de la UE que impulsan la seguridad en línea | +3.8% | Europa, con adopción que se extiende a América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda de métodos de pago alternativos en el comercio electrónico transfronterizo en América del Sur | +2.9% | América del Sur (Brasil, Argentina, Chile), con vínculos hacia América del Norte | Mediano plazo (2-4 años) |

| Esquemas de desembolso instantáneo de nómina en el CCG | +2.1% | Oriente Medio (Arabia Saudita, Emiratos Árabes Unidos, Qatar), con extensión hacia los corredores laborales del Sur de Asia | Largo plazo (≥ 4 años) |

| Mensajería enriquecida con datos ISO 20022 que desbloquea la calificación crediticia para pymes | +3.5% | Global, con ganancias tempranas en los centros financieros de Europa, América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de los Pagos con Código QR en el Sudeste Asiático

La interoperabilidad liderada por los gobiernos ha escalado la aceptación de códigos QR desde los centros comerciales urbanos hasta los quioscos rurales. El sistema QRIS de Indonesia procesó 18.600 millones de transacciones en 2025, un incremento interanual del 47% que confirma la comodidad del consumidor con los escaneos de billetera a billetera frente a los pagos con tarjeta. PromptPay de Tailandia alcanzó una penetración casi universal entre los comerciantes urbanos durante el mismo período, mientras que Filipinas vinculó a 52 bancos y emisores de dinero electrónico bajo InstaPay QR Ph, reduciendo las tasas de descuento para comerciantes por debajo del 1%. La rápida adopción refleja la ubicuidad de los teléfonos inteligentes, la creciente competencia fintech y el respaldo regulatorio que permite a los microcomercianteseludir el costoso hardware de punto de venta. La expansión transfronteriza, impulsada por el marco de Conectividad de Pagos de la ASEAN, promete liquidaciones en tiempo real en los 10 estados miembros para 2027, reduciendo las comisiones de remesas y abriendo nuevos corredores de exportación para los vendedores de industrias artesanales.[1]BANCO DE INDONESIA, "Estadísticas de Transacciones QRIS 2025," bi.go.id

Mandatos de Tokenización de la UE que Impulsan la Seguridad en Línea

La Directiva de Servicios de Pago 3 de la Comisión Europea hace obligatorios los tokens de red para todas las transacciones con tarjeta no presente a partir de enero de 2027. Los comerciantes que migran a bóvedas de tokens ya registran descensos en las tasas de fraude; las divulgaciones de Mastercard de 2025 atribuyen al cambio un ahorro anual de 1.200 millones de USD en fraude europeo. Visa procesó 8.000 millones de credenciales tokenizadas en 2025, un aumento del 62% que ilustra la rápida acción de cumplimiento. Los cambios de responsabilidad transfieren el riesgo de almacenamiento de credenciales fuera de los minoristas, generando demanda de servicios de pasarela que combinan la gestión de tokens con flujos de autenticación reforzada de clientes. Aunque los costos de cumplimiento pesan sobre los comerciantes de nivel medio, la reducción de contracargos y las mayores tasas de autorización están mejorando los márgenes brutos generales.[2]AUTORIDAD BANCARIA EUROPEA, "Normas Técnicas sobre Tokenización de Pagos," eba.europa.eu

Demanda de Métodos de Pago Alternativos en el Comercio Electrónico Transfronterizo en América del Sur

Pix de Brasil procesó 42.000 millones de transferencias instantáneas en 2025 y ahora pilota vínculos transfronterizos con Argentina y Uruguay. Los datos de abandono de carrito muestran mejoras de 18 puntos porcentuales cuando los comerciantes ofrecen métodos de pago alternativos locales como Pix, Mercado Pago o transferencias bancarias en lugar de tarjetas internacionales. Las rondas de financiación fintech, incluida la recaudación de 300 millones de USD de Ualá en 2025, subrayan la convicción de los inversores de que el proceso de pago localizado es indispensable para el crecimiento regional. La investigación del Banco Interamericano de Desarrollo estima un crecimiento del 34% en el comercio electrónico transfronterizo sudamericano durante 2025, impulsado por plataformas que integran conversión de divisas, cálculo de impuestos y entrega en una única capa de API.

Esquemas de Desembolso Instantáneo de Nómina en el CCG

Arabia Saudita, los Emiratos Árabes Unidos y Qatar exigen ahora a los empleadores que canalicen los salarios a través de redes de pago instantáneo autorizadas. Estos mandatos crean flujos de transacciones de alta frecuencia predecibles, lo que alienta a los bancos y fintechs a superponer acceso a salarios devengados, microahorros y productos de seguros sobre los flujos salariales. Los Emiratos Árabes Unidos procesaron 890 millones de transacciones instantáneas en 2025, con la nómina representando el 22% del volumen. El historial salarial verificado mejora el acceso al crédito para los trabajadores independientes y expatriados, reduciendo la participación de la economía informal en el empleo del CCG y ampliando la base potencial para las plataformas de préstamos digitales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas KYC fragmentadas en el Caribe | -1.4% | Islas del Caribe, con repercusión en América Central | Mediano plazo (2-4 años) |

| Aumento de los costos de fraude en transacciones sin tarjeta presente para comerciantes de nivel medio | -2.7% | Global, con presión aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escrutinio de la huella de carbono de las capas de liquidación en cadena de bloques | -1.1% | Global, con enfoque regulatorio en Europa y compradores institucionales en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Normas KYC Fragmentadas en el Caribe

Quince regímenes regulatorios distintos crean obstáculos de incorporación para las billeteras y los proveedores de remesas, inflando los costos de cumplimiento hasta en un 60%. Las evaluaciones del GAFI han señalado la diligencia debida inconsistente como un riesgo de lavado de dinero, lo que lleva a los bancos corresponsales a retirarse y empuja a los migrantes hacia canales informales. La base de datos de remesas del Banco Mundial muestra una comisión promedio del 8,9% en transferencias de 200 USD a la región, casi el triple del objetivo de los Objetivos de Desarrollo Sostenible. Hasta que los responsables de políticas armonicen los marcos de identidad o adopten entornos regulatorios regionales de prueba, la supervisión fragmentada limitará las economías de escala y frenará la adopción digital.

Aumento de los Costos de Fraude en Transacciones sin Tarjeta Presente para Comerciantes de Nivel Medio

Las pérdidas por fraude en transacciones sin tarjeta presente ascendieron a 9.300 millones de USD en 2025, con los comerciantes de nivel medio asumiendo el 58% de la carga. Las tasas de contracargo superaron los umbrales de las redes, lo que desencadenó comisiones de intercambio más altas y obligó a los minoristas a elegir entre invertir en defensas de aprendizaje automático o reducir sus ambiciones en línea. Las encuestas del Consejo de Riesgo para Comerciantes indican que el 34% de los minoristas de nivel medio planea ralentizar la expansión digital, una respuesta que limita el crecimiento del volumen en los segmentos de artículos para el hogar, ropa y electrónica. Sin motores de riesgo de fraude asequibles, estos vendedores tendrán dificultades para igualar el incremento de autorización del que disfrutan las empresas habilitadas para la orquestación.[3]MASTERCARD INCORPORATED, "Transcripción de la Llamada de Resultados del Cuarto Trimestre de 2025," investor.mastercard.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Pago: Los Canales en Línea Ganan Terreno a Medida que el Pago por Banco Erosiona el Dominio de las Tarjetas

Las redes de punto de venta retuvieron el 47,83% del valor de 2025, aunque las transacciones en línea y remotas escalan a una CAGR del 20,39%, consolidando su papel como principales motores de crecimiento dentro del mercado de pagos digitales. Los esquemas de pago instantáneo por banco en Europa y los códigos QR de billetera abierta en la ASEAN permiten a los comerciantes evitar el costo del 1,5-2,5% del intercambio de tarjetas, redirigiendo los ahorros hacia reembolsos de fidelización o incentivos de liquidación en el mismo día. Las billeteras digitales y los adhesivos QR estáticos eliminaron las dependencias de hardware, dando a los microcomerciantesuna vía de acceso sin fricciones a la aceptación sin efectivo. En América del Norte y partes de Europa, las tarjetas EMV sin contacto siguen siendo preferidas, pero el foco regulatorio en los niveles de intercambio está impulsando a los minoristas a pilotar botones de pago de cuenta a cuenta a escala. Los pagos recurrentes variables de banca abierta, autenticados mediante indicaciones biométricas, están mejorando la certeza de autorización para los comerciantes de suscripción, mientras que la tokenización en las redes de tarjetas está elevando las tasas de aprobación en varios puntos porcentuales, reduciendo la brecha entre los modos liderados por tarjetas y por bancos.

El proceso de pago en el comercio electrónico ahora se fragmenta en tres subflujos: sin tarjeta presente, pago por banco y fuentes de financiación alojadas en billetera. El mercado de pagos digitales crece más rápido en el pago por banco, ayudado por los reguladores del Reino Unido que reportaron una participación del 18% en los pagos en línea en 2025. Los gigantes de las billeteras como PayPal, Apple Pay y Google Pay capturaron el 34% del volumen del comercio electrónico europeo, ya que la autenticación con un solo clic redujo el abandono. Las transacciones sin tarjeta presente mantienen escala pero enfrentan compresión de márgenes por los mandatos de tokenización y los cambios de responsabilidad de las redes que reducen la prima de riesgo anteriormente incorporada en el intercambio.

Por Componente: Las Plataformas de Orquestación Reconfiguran la Pila de Soluciones

Las soluciones contribuyeron con el 67,82% de los ingresos de 2025 y se prevé que se expandan a una CAGR del 20,77%, desplazando los acuerdos de procesador único en las carteras empresariales. La orquestación independiente de pasarelas enruta las transacciones a través de múltiples redes, elevando las tasas de aprobación en 3-5 puntos porcentuales para los comerciantes transfronterizos, un incremento documentado en las divulgaciones a inversores de 2025. Los módulos de procesamiento y conmutación se están consolidando bajo especialistas nativos en la nube que integran autorización, compensación y liquidación en una base de código unificada. Las plataformas de billetera digital registraron un crecimiento de usuarios del 31%, impulsadas por superaplicaciones que agrupan pago, fidelización, compra ahora y paga después e inversión micro en experiencias cohesivas.

Los motores de calificación de fraude forman el subsegmento de más rápido crecimiento, expandiéndose al 26% anual a medida que el escrutinio regulatorio se intensifica y los comerciantes externalizan el análisis de aprendizaje automático. Los servicios capturaron el 32,18% del valor de 2025 y aumentan al 17,8% a medida que las migraciones a ISO 20022 y el cumplimiento de la PSD3 impulsan proyectos de implementación plurianuales. La participación del mercado de pagos digitales controlada por los proveedores de orquestación se expandirá aún más a medida que los desarrolladores favorezcan las capacidades con enfoque en API que reducen el tiempo de comercialización para nuevos métodos de pago.

Por Tamaño de Empresa: Las Pymes se Aceleran a Medida que las Finanzas Integradas Reducen las Barreras

Las grandes empresas representaron el 61,74% del valor de 2025, aunque las pymes escalan más rápido a una CAGR del 20,56%, reduciendo una brecha histórica de capacidades. Los sistemas de punto de venta de tarifa plana y los complementos de software como servicio permiten a las microtiendas incorporarse en minutos, aceptar billeteras internacionales y acceder a anticipos de capital de trabajo sin garantías. Las ofertas de plataforma como servicio exponen la misma sofisticación de modelos de fraude que los minoristas globales, reduciendo el diferencial de tasas de autorización en casi 2 puntos porcentuales en 2025. Stripe estimó que el 64% de sus 8,2 millones de comerciantes pymes expandieron las ventas en línea principalmente porque los métodos transfronterizos se volvieron listos para usar.

Las finanzas integradas son fundamentales para este cambio. El software de facturación ahora agrupa planes de cuotas y pagos instantáneos, mientras que los vendedores de marketplaces aprovechan las redes de depósito en garantía que liberan fondos tras la confirmación de entrega. Estos conjuntos de funciones estaban antes confinados a empresas con equipos tecnológicos propios, pero las API preintegradas han democratizado el acceso en toda la industria de pagos digitales. A medida que las pymes proliferan, los proveedores de plataformas capturan márgenes incrementales de los diferenciales de financiación y los reembolsos de intercambio que los bancos anteriormente se embolsaban.

Por Industria de Usuario Final: La Digitalización de la Salud Supera la Madurez del Comercio Minorista

El comercio minorista y el comercio electrónico lideraron con el 34,72% del valor de mercado en 2025, pero el crecimiento se está nivelando a medida que la saturación de teléfonos inteligentes y las tarjetas sin contacto alcanzan efectos de techo en las economías desarrolladas. El sector salud, que crece a una CAGR del 20,22%, es el de mayor ascenso, impulsado por la telemedicina, la recaudación de copagos en tiempo real y la adjudicación integrada de seguros. Los vientos regulatorios favorables, incluidas las normas de EE. UU. que exigen opciones de pago electrónico para pacientes, están acelerando la adopción de facturas de pago por mensaje de texto y facturas con código QR en los portales hospitalarios. Los medios y el entretenimiento registraron un crecimiento de volumen del 19% gracias a la transmisión por suscripción y las microtransacciones en juegos que aprovechan la autenticación de billetera con un solo clic.

La hospitalidad recuperó los volúmenes de pago previos a la pandemia en 2025, adoptando el pago por contacto con teléfono y los quioscos sin contacto a un ritmo acelerado. Los sectores de gobierno, educación y servicios públicos están modernizando el pago de facturas, con el 41% de los organismos estatales y locales de EE. UU. aceptando transacciones con billetera a finales de 2025. El mercado de pagos digitales se expande en servicios profesionales, donaciones y plataformas de matrícula, con una tasa de crecimiento del 18,4%, lo que demuestra que las redes instantáneas de bajo costo son viables incluso en segmentos históricamente orientados al cheque.

Análisis Geográfico

Asia-Pacífico se destaca como el mayor contribuyente regional al mercado de pagos digitales, con una participación de valor del 38,72% en 2025 y una CAGR prevista del 20,32% que supera el promedio global. Las redes instantáneas y los estándares QR impuestos por los gobiernos aceleran la adopción por parte de los micronegocios centrados en el efectivo. Los titulares de billeteras de China, aunque aún dominantes, enfrentan límites de política que abren espacio para esquemas interoperables en Indonesia y Tailandia. El UPI de India demuestra que la conmutación de código abierto combinada con interfaces del sector privado puede escalar más rápido que las billeteras propietarias, especialmente cuando las superposiciones de crédito vinculan los pagos instantáneos con los préstamos de pequeño monto. Japón y Corea del Sur están actualizando la infraestructura de tarjetas heredada, aunque los arraigados hábitos de uso de efectivo moderan su curva en relación con sus pares de la ASEAN.

Europa contribuye con una participación madura pero aún en expansión al mercado de pagos digitales. La tokenización de la PSD3, la Ley de Resiliencia Operativa Digital y el Sistema de Liquidación de Pagos Instantáneos TARGET impulsan las actualizaciones de plataformas entre los bancos. El Reino Unido lidera en la adopción de banca abierta, con los pagos recurrentes variables ganando terreno para suscripciones y facturas de servicios públicos. Alemania, Francia, Italia y España convergen en las transferencias de crédito instantáneas, aunque los flujos transfronterizos siguen ralentizados por marcos KYC dispares. La tasa de participación bancaria del 89% del Consejo Europeo de Pagos en SEPA Instant a finales de 2025 indica un progreso sustancial hacia la cobertura integral de la eurozona.

América del Norte, América del Sur y Oriente Medio y África desempeñan roles distintos pero convergentes en la trayectoria del mercado de pagos digitales. Estados Unidos está integrando las redes FedNow en la nómina y el pago de facturas, Canadá opera en tiempo real con el Carril de Tiempo Real, y el CoDi de México añade puntos de aceptación QR, aunque a un ritmo más lento que el Pix de Brasil. La notable CAGR regional de América del Sur subraya el apetito del consumidor por transferencias instantáneas sin comisiones y métodos de pago alternativos localizados. En el CCG, los mandatos de protección salarial crean salarios recurrentes que impulsan proposiciones auxiliares de crédito y ahorro, mientras que las monedas digitales de bancos centrales en Nigeria y Sudáfrica están construyendo nodos para la futura interoperabilidad panafricana.

Panorama Competitivo

El mercado de pagos digitales está moderadamente fragmentado, con los 10 principales proveedores representando la mayor parte del valor de las transacciones de 2025. Las redes de tarjetas establecidas ejecutan adquisiciones defensivas de activos de banca abierta y orquestación, como lo evidencia la compra de Tink por parte de Visa por 1.000 millones de USD y la adquisición de Aiia por parte de Mastercard. Stripe, Adyen y Rapyd aumentan su tracción transfronteriza al fusionar pasarelas, motores de fraude y redes de pago instantáneo en una única API, generando incrementos de autorización de 3-5 puntos porcentuales para los comerciantes globales. Las superaplicaciones en Asia-Pacífico agrupan pagos con servicios cotidianos, manteniendo una alta fidelización de usuarios e impulsando un crecimiento de billetera de dos dígitos.

La orquestación diseñada específicamente para nichos verticales representa un nuevo campo de batalla. Los planes de pago en salud, los depósitos de garantía en hospitalidad y los flujos de trabajo de impuestos gubernamentales exigen lógica de cumplimiento que las pasarelas genéricas no tienen. Las capas de liquidación en cadena de bloques, aunque escrutadas por su impacto en el carbono, aseguran posiciones en remesas de alto valor y transferencias de activos tokenizados donde la liquidación bruta en tiempo real compensa los costos energéticos. El punto de referencia de sostenibilidad de Visa de 0,002 kilovatios-hora por transacción sigue siendo un estándar que los protocolos de prueba de participación se aproximan, pero las redes de prueba de trabajo no pueden alcanzar. Los facilitadores de finanzas integradas como Plaid procesaron 8.000 millones de llamadas API en 2025, permitiendo a los desarrolladores integrar pagos en aplicaciones no financieras y ampliando la superficie del ecosistema.

La intensidad competitiva se acelerará a medida que la adopción de redes instantáneas erosione la economía del intercambio, lo que llevará a los adquirentes a reenfocarse en servicios de valor añadido. Las fusiones y adquisiciones en prevención de fraude, ejemplificadas por la adquisición de Featurespace por parte de Visa por 280 millones de USD, integran el análisis conductual en la autorización en tiempo real, reduciendo los rechazos falsos. El hardware de punto de venta se está convirtiendo en un producto básico; el Clover Flex 4 de Fiserv de 2025 demuestra que el pago por contacto con teléfono puede eliminar los lectores de tarjetas separados y reducir los costos de hardware en un 70%. Los proveedores globales continuarán ingresando a los corredores de mercados emergentes comprando procesadores locales, como la participación del 60% de Worldline en Pine Labs por 1.500 millones de USD, a medida que el crecimiento se orienta hacia Asia-Pacífico y América del Sur.

Líderes de la Industria de Pagos Digitales

Paypal Holdings Inc.

Visa Inc.

Mastercard Incorporated (Mastercard)

Amazon Pay (Amazon.com Inc.)

Google Pay (Alphabet Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Mastercard amplió su Red Multi-Token a 32 países, permitiendo a los comerciantes almacenar un único token de red que se actualiza automáticamente al reemitir la tarjeta y reduce los fallos en los pagos de suscripción.

- Diciembre de 2025: Stripe lanzó Stripe Treasury en Brasil con integración de Pix, permitiendo a las plataformas mantener y mover saldos en reales brasileños sin licencias bancarias locales.

- Noviembre de 2025: Visa completó la adquisición de Featurespace por 280 millones de USD, integrando análisis conductual adaptativo en la autorización en tiempo real.

- Octubre de 2025: PayPal se asoció con Shopify para lanzar Fastlane, un proceso de pago con un solo clic para 150 millones de usuarios de PayPal en las tiendas de Shopify.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de pagos digitales como todas las transacciones orientadas al consumidor liquidadas a través de pasarelas de pago en línea, rieles de débito directo o lectores móviles de punto de venta, donde el dinero se mueve electrónicamente en lugar de en efectivo físico. Capturamos los ingresos obtenidos por proveedores de soluciones y proveedores de servicios que habilitan estos flujos, desglosados por modalidad de pago, componente, tamaño de empresa, vertical de industria y región.

Exclusión del alcance: las plataformas de liquidación entre empresas, el comercio de criptoactivos y las comisiones puramente de emisión de tarjetas quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por Modo de Pago

- Punto de Venta

- Redes de Tarjetas

- Cuenta a Cuenta / Instantáneo

- Billetera Digital / QR

- Pago en Línea / Remoto

- Tarjeta No Presente

- Pago por Banco

- Billeteras Digitales

- Punto de Venta

- Por Componente

- Soluciones

- Pasarelas y Orquestación

- Procesamiento y Conmutación

- Plataformas de Billetera Digital

- Motores de Fraude y Riesgo

- Otros Módulos Especializados

- Servicios

- Consultoría e Integración

- Soporte Gestionado y Liquidación

- Soluciones

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas (Pymes)

- Por Industria de Usuario Final

- Comercio Minorista y Comercio Electrónico

- Medios y Entretenimiento

- Salud

- Hospitalidad y Viajes

- Gobierno, Educación y Servicios Públicos

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación documental

Comenzamos mapeando el universo de flujos de pagos digitales utilizando conjuntos de datos abiertos como el BIS Red Book, el Global Findex del Banco Mundial, las Estadísticas de Pagos del FMI y los paneles de bancos centrales de la Reserva Federal y el Banco Central Europeo. Los informes 10-K de empresas, las presentaciones para inversores y los libros blancos de asociaciones de comercio electrónico aportaron volúmenes específicos por canal, mientras que repositorios de pago como D&B Hoovers y Dow Jones Factiva ayudaron a nuestros analistas a dimensionar los grupos de ingresos de los proveedores. Los portales de contratación pública y las bibliotecas de patentes (Questel) proporcionaron visibilidad adicional sobre proyectos en cartera y tendencias de innovación. Las fuentes aquí enumeradas son ilustrativas; durante la recopilación de evidencia y las verificaciones cruzadas se revisaron muchas otras publicaciones.

Investigación primaria

Para validar las señales secundarias, nuestro equipo entrevistó a ejecutivos de pasarelas de pago, adquirentes, fundadores de fintech y tesoreros de comerciantes en América del Norte, Europa y Asia-Pacífico. Encuestas breves con pymes del sector minorista y proveedores de atención médica aclararon las tasas de adopción, las combinaciones de transacciones y las tarifas de servicio promedio, lo que nos permitió ajustar las cifras documentales brutas para tener en cuenta las brechas de aceptación en el mundo real.

Dimensionamiento y previsión del mercado

El valor de referencia se estima primero de forma descendente mediante una reconstrucción del valor de las transacciones que vincula el gasto de los hogares en comercio electrónico, la penetración de tarjetas en tienda y la cuota de monederos para smartphones. Los resultados se comparan luego con enfoques ascendentes selectivos (ingresos de proveedores muestreados × tasa de comisión promedio, verificaciones de canal sobre usuarios activos mensuales) para detectar sobreestimaciones o subestimaciones. Los indicadores clave del mercado que alimentan el modelo incluyen la penetración de smartphones, la circulación de tarjetas sin contacto, los calendarios de regulación de tasas de intercambio, el despliegue de rieles de pago en tiempo real, el crecimiento del comercio electrónico transfronterizo y los índices de pérdidas por fraude. Un marco de regresión multivariante, sometido a pruebas de estrés bajo escenarios conservador, base y optimista, proyecta la demanda hasta 2030. Los coeficientes están alineados con las opiniones de consenso recopiladas durante las consultas con expertos. Donde los datos granulares de proveedores eran escasos, se realizaron interpolaciones utilizando curvas de adopción específicas por región y elasticidades precio-volumen.

Validación de datos y ciclo de actualización

Antes de la aprobación final, los analistas de Mordor vuelven a ejecutar verificaciones de varianza frente a indicadores macroeconómicos de pagos, señalan anomalías y revisan entre pares cada hoja de cálculo. Los modelos se actualizan anualmente, con actualizaciones intermedias activadas por cambios regulatorios o tecnológicos significativos. Cada informe se revisa antes de su entrega para que los clientes reciban la perspectiva más actualizada.

Por qué la línea de base de pagos digitales de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas se anclan en diferentes flujos de ingresos, cohortes de usuarios y cadencias de actualización.

Nuestro alcance disciplinado y la reconstrucción anual minimizan esas inconsistencias.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 121.53 B (2025) | Mordor Intelligence | - |

| USD 170.24 B (2025) | Global Consultancy A | Incluye flujos B2B y de remesas digitales; se basa únicamente en las divulgaciones de ingresos de los proveedores |

| USD 137.04 B (2025) | Industry Analytics B | Excluye los monederos de POS móvil y utiliza extrapolación de encuestas sin deduplicación |

| USD 130.49 B (2025) | Trade Journal C | Contabiliza las licencias de software iniciales como ingresos por transacciones y fija los tipos de cambio a los promedios de 2023 |

En conjunto, la comparación muestra que la definición equilibrada de Mordor, el modelado de doble vía y las actualizaciones frecuentes producen una línea de base confiable que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se proyecta que crezca el mercado de pagos digitales hasta 2031?

Se prevé que se expanda a una CAGR del 19,34%, alcanzando los 351,07 mil millones de USD en 2031.

¿Qué región contribuye con la mayor participación al valor global de los pagos digitales?

Asia-Pacífico representó el 38,72% del valor de 2025 y se espera que mantenga el liderazgo a medida que la interoperabilidad QR y las redes instantáneas se aceleren.

¿Por qué las plataformas de orquestación ganan popularidad entre los comerciantes?

Enrutan las transacciones a través de múltiples pasarelas y redes de pago, aumentando las tasas de autorización hasta en 5 puntos porcentuales y reduciendo los costos de procesamiento.

¿Qué impulsa la rápida adopción de pagos digitales entre las pequeñas y medianas empresas?

Las plataformas de finanzas integradas agrupan aceptación, anticipos de capital de trabajo y funciones de cumplimiento en API listas para usar que acortan la incorporación a minutos.

¿Qué segmento vertical de usuario final está previsto que supere a los demás durante el período de previsión?

El sector salud, respaldado por la telemedicina, la recaudación de copagos en tiempo real y los mandatos regulatorios para pagos electrónicos de pacientes, crece a una CAGR del 20,22%.

Última actualización de la página el: