Tamaño y Participación del Mercado de Pasarelas de Pago

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

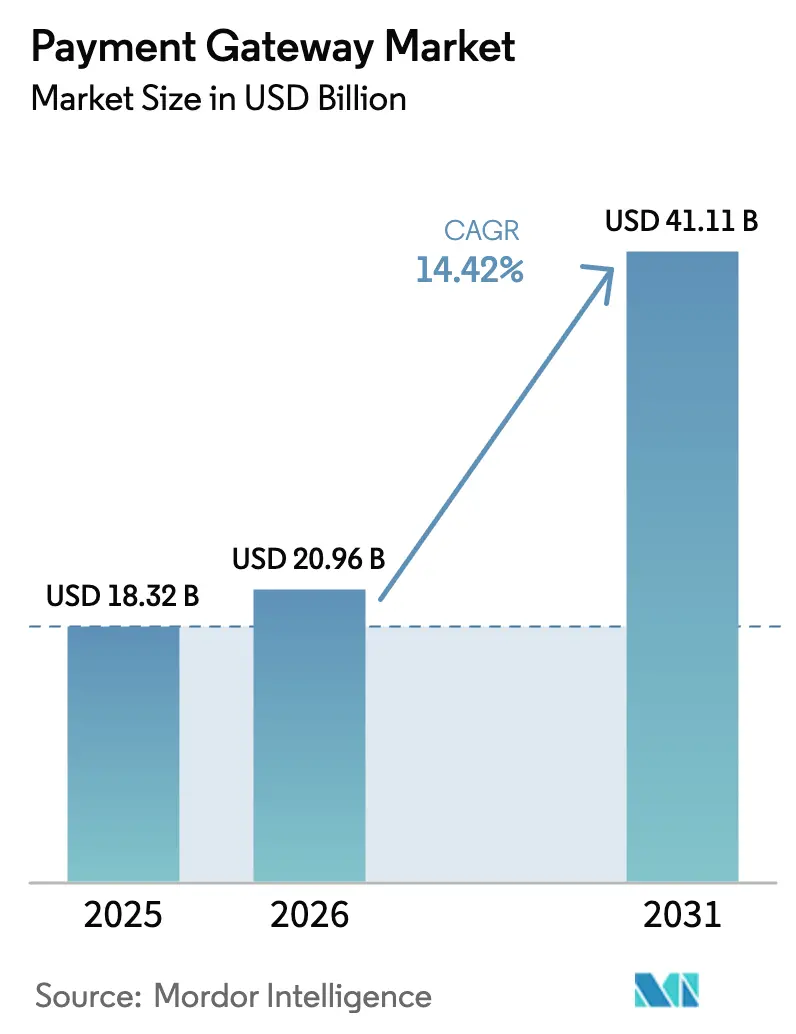

| Tamaño del Mercado (2026) | 20.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.42% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pasarelas de Pago por Mordor Intelligence

El tamaño del Mercado de Pasarelas de Pago fue valorado en USD 18.320 millones en 2025 y se estima que crecerá desde USD 20.960 millones en 2026 hasta alcanzar USD 41.110 millones en 2031, a una CAGR del 14,42% durante el período de pronóstico (2026-2031). La trayectoria de crecimiento refleja la rápida expansión de los rieles de pago en tiempo real, mandatos más estrictos de autenticación reforzada de clientes y un aumento en los flujos de compra ahora, paga después (BNPL) que multiplican las llamadas a la API y profundizan el compromiso con la pasarela. Las arquitecturas alojadas siguen siendo dominantes, pero los despliegues autoalojados se están acelerando a medida que las empresas buscan un mayor control sobre los almacenes de tokens y la lógica de enrutamiento. Las pequeñas y medianas empresas (PYME) continúan impulsando el volumen gracias a las integraciones de bajo código y los precios por suscripción, mientras que los pagos móviles en aplicación aumentan respaldados por las súper aplicaciones que incorporan kits de desarrollo de software directamente en los recorridos de transporte por aplicación y entrega de alimentos. Regionalmente, Asia Pacífico mantiene la mayor participación, aunque Oriente Medio está preparado para registrar el crecimiento más rápido gracias a los mandatos de comercio sin efectivo y un piloto de moneda digital de banco central (CBDC).

Conclusiones Clave del Informe

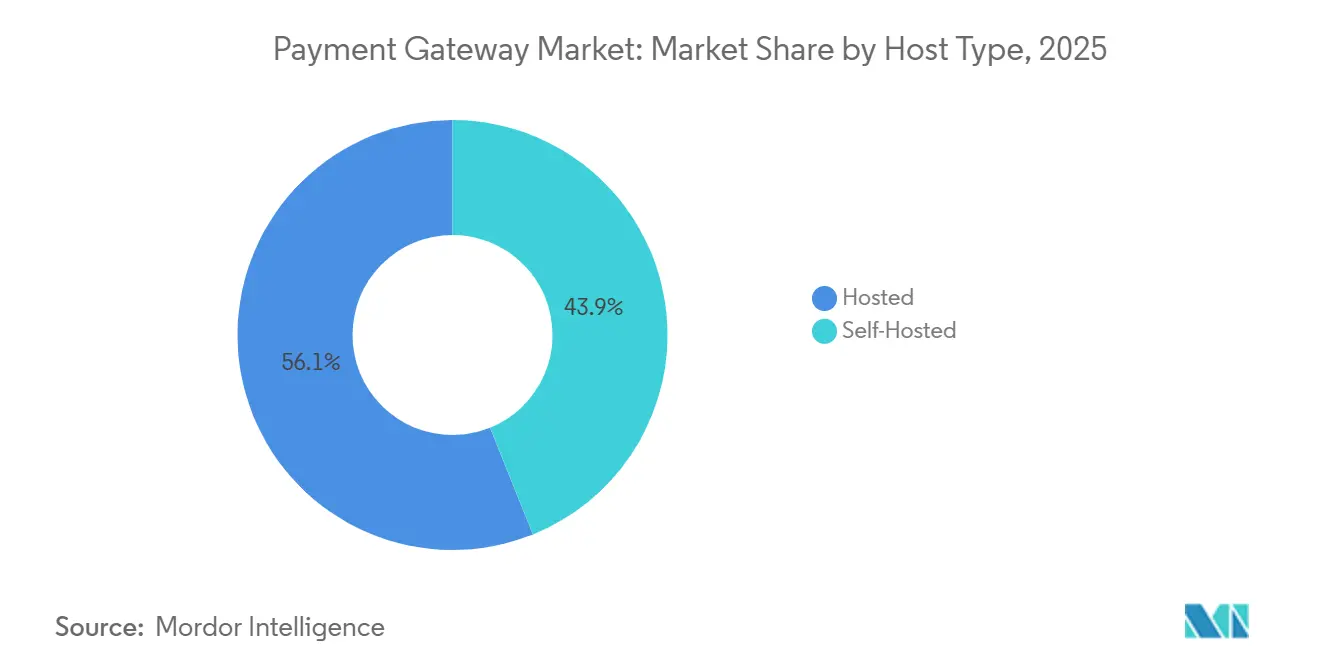

- Por tipo de alojamiento, las pasarelas alojadas capturaron el 56,66% de los ingresos de 2025, mientras que se prevé que las soluciones autoalojadas se expandan a una CAGR del 16,46% hasta 2031.

- Por tamaño de empresa, las PYME lideraron con el 65,62% del volumen de 2025, mientras que las grandes empresas están preparadas para una CAGR del 15,82% hasta 2031.

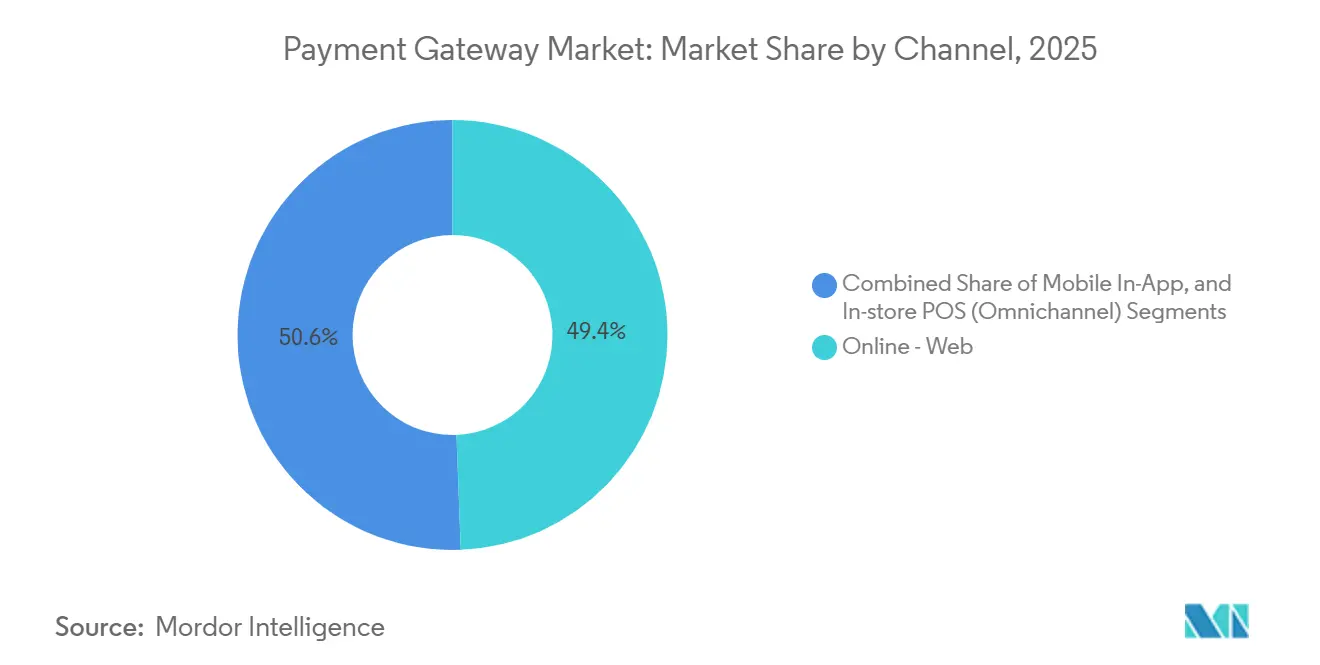

- Por canal, la web en línea representó una participación del 98,38% en 2025, pero los pagos móviles en aplicación avanzan a una CAGR del 15,76%.

- Por industria de usuario final, el comercio minorista y el comercio electrónico mantuvieron el 31,52% de la demanda de 2025, y se proyecta que viajes y hospitalidad registre la CAGR más rápida del 14,68%.

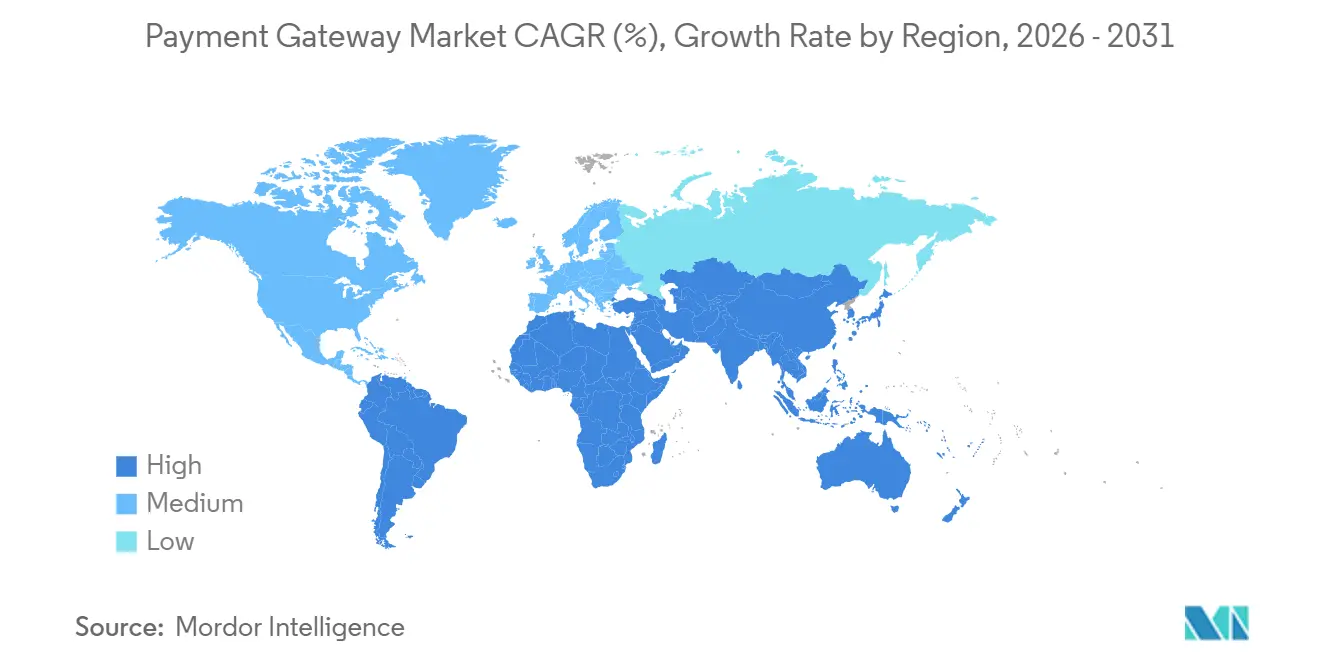

- Por geografía, Asia Pacífico retuvo el 39,74% de los ingresos globales en 2025, mientras que se proyecta que Oriente Medio registre una CAGR del 16,79% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Pasarelas de Pago*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión de los rieles de pago en tiempo real | +2.8% | Núcleo de Asia Pacífico, con expansión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Crecimiento del comercio electrónico transfronterizo | +2.1% | Europa y América del Norte, con expansión a América del Sur | Mediano plazo (2-4 años) |

| Mandatos PSD2-SCA y similares | +1.9% | Europa, con adopción extendiéndose al Reino Unido | Corto plazo (≤2 años) |

| Auge de las opciones de pago BNPL en el proceso de compra | +2.3% | Global, liderado por América del Norte y Europa | Corto plazo (≤2 años) |

| Auge de las billeteras sin contacto en cadenas de supermercados | +1.7% | Asia Pacífico y Oriente Medio, emergiendo en América del Norte | Mediano plazo (2-4 años) |

| Puntuación de riesgo dinámico impulsada por IA | +1.5% | Global, con adopción temprana en América del Norte y Europa | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

La Explosión de los Rieles de Pago en Tiempo Real Acelera la Adopción de Pasarelas en Asia Pacífico

La Interfaz de Pagos Unificados de India procesó 131.000 millones de transacciones en 2024, un aumento del 58% interanual, mientras que PromptPay de Tailandia superó los 56 millones de usuarios registrados a mediados de 2025. Estas redes de liquidación instantánea reducen los costos por transacción entre 40 y 60 puntos básicos y ofrecen liquidación en tiempo real, mejorando la liquidez de los comerciantes. PayNow Corporate de Singapur amplió el alcance a las facturas entre empresas, alentando a los proveedores a prescindir de las líneas de crédito comercial.[1]Autoridad Monetaria de Singapur, "Lanzamiento de PayNow Corporate," mas.gov.sg Las pasarelas que integran estos rieles logran una ventaja de precios sobre los competidores centrados en tarjetas, una tendencia que ahora se extiende a Mada de Arabia Saudita y al sistema de Pago Instantáneo de Nigeria.

El Crecimiento del Comercio Electrónico Transfronterizo Impulsa la Demanda de Enrutamiento Multidivisa entre las PYME Europeas

Las PYME europeas registraron EUR 89.000 millones (USD 95.000 millones) en ventas en línea transfronterizas en 2024, un salto del 19% respecto a 2023, aunque el 42% de los comerciantes citó la fricción en la conversión de divisas como una barrera para el crecimiento.[2]Comisión Europea, "Informe de Comercio Electrónico Transfronterizo 2024," ec.europa.eu Las pasarelas que ofrecen conversión dinámica de divisas y enrutamiento inteligente de adquirentes reducen los márgenes de cambio de divisas por debajo del 1,5%, ahorrando a los comerciantes un margen sustancial. La liquidación multidivisa de Stripe atrajo a 18.000 PYME europeas en 2024, mientras que el motor de aprendizaje automático de Adyen elevó la autorización en 2,4 puntos porcentuales en los flujos transfronterizos. La Ley de Servicios Digitales de la Unión Europea ahora exige la divulgación transparente de tarifas, intensificando la demanda de rieles de pago rentables.

Los Mandatos Regulatorios como PSD2-SCA Obligan a Actualizar a Pasarelas Tokenizadas Listas para 3-DS

Las normas de autenticación reforzada de la Autoridad Bancaria Europea, plenamente vigentes desde marzo de 2024, exigen verificación de dos factores en la mayoría de los pagos con tarjeta en línea. El 3-D Secure 1.0 heredado añadía fricción e inflaba el abandono del carrito, presionando a las pasarelas a migrar a la versión 2.2 con soporte biométrico. Worldline actualizó 340.000 terminales en Francia y Alemania, reduciendo el tiempo de autenticación a cuatro segundos y disminuyendo el abandono en siete puntos. La tokenización es ahora un requisito básico, y el Consejo de Estándares de Seguridad de la Industria de Tarjetas de Pago ha actualizado las directrices para incluir algoritmos resistentes a la computación cuántica.

El Auge de las Opciones de Pago BNPL en el Proceso de Compra Amplía las Llamadas a la API por Transacción

El volumen global de BNPL alcanzó USD 294.000 millones en 2024, un aumento del 23% respecto a 2023. Cada compra a plazos genera entre tres y cinco llamadas a la API de la pasarela frente a una sola llamada para los pagos con tarjeta, lo que infla el tráfico y hace necesarias arquitecturas de computación en el borde para mantener la latencia por debajo de 200 milisegundos en AWS. El agregador BNPL de Stripe eleva la conversión en un 9% al enrutar hacia el proveedor con la mayor probabilidad de aprobación. El escrutinio regulatorio está aumentando en el Reino Unido. Las verificaciones de asequibilidad para préstamos BNPL superiores a GBP 100 (USD 127) podrían elevar los volúmenes de llamadas a la API en otro 15%.

Análisis del Impacto de las Restricciones del Mercado de Pasarelas de Pago*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las tarifas de esquema que comprimen los márgenes | -1.4% | Global, más agudo en América del Norte y Europa | Corto plazo (≤2 años) |

| Fraude persistente de contracargos transfronterizos | -1.1% | Global, concentrado en corredores transfronterizos | Mediano plazo (2-4 años) |

| Leyes de localización de datos que complican los almacenes de tokens | -0.9% | India, Brasil, Rusia, posible expansión al Sudeste Asiático | Mediano plazo (2-4 años) |

| Adopción limitada de IPv6 que afecta la baja latencia | -0.5% | Global, infraestructura heredada en América del Norte y Europa | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de las Tarifas de Esquema Comprime los Márgenes de las Pasarelas para Microtransacciones

Visa y Mastercard elevaron las tarifas de intercambio en un promedio de ocho puntos básicos en abril de 2024, elevando el costo total de procesamiento de una compra de USD 5 por encima del 4,2%. Los comerciantes de bienes digitales enfrentan la mayor presión, y los proveedores de pasarelas han absorbido hasta la mitad del aumento de tarifas para reducir la rotación de clientes. PayPal reportó una contracción de 140 puntos básicos en su margen de transacción, con la inflación de tarifas de esquema representando 60 puntos básicos. Las transferencias de cuenta a cuenta en tiempo real ofrecen alivio de costos, pero siguen siendo fragmentadas en Europa y América del Norte.

El Fraude Persistente de Contracargos Transfronterizos Socava la Confianza de los Comerciantes

Los contracargos escalaron al 1,47% del volumen transfronterizo en 2024, con el fraude amistoso responsable de casi dos tercios de las disputas. Los modelos de riesgo de aprendizaje automático han reducido la exposición, aunque los falsos positivos aún bloquean a compradores legítimos a una tasa del 8%, amortiguando la conversión. El cambio de reglas de Mastercard en 2024 acortó la ventana de respuesta del comerciante a 30 días, acumulando carga administrativa sobre las PYME. Los estándares globales armonizados siguen siendo esquivos, prolongando la fricción en la liquidación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Pasarelas de Pago

Por Tipo de Alojamiento:

Las Empresas se Inclinan hacia el Control en los Despliegues AutoalojadosSe proyecta que las pasarelas autoalojadas se expandan a una CAGR del 16,46% de 2026 a 2031, superando cómodamente el crecimiento general del mercado de pasarelas de pago. Los comerciantes más grandes toleran el costo anual de certificación PCI DSS Nivel 1 de USD 50.000-150.000 porque el acceso directo a la lógica de tokenización reduce la sobreoferta en un 14% y admite integraciones más profundas con la planificación de recursos empresariales. Las soluciones alojadas, que mantuvieron el 56,66% de la participación del mercado de pasarelas de pago en 2025, siguen siendo atractivas por su rápido despliegue y cumplimiento integrado, pero su naturaleza de caja negra restringe el ajuste personalizado de filtros antifraude.

Los modelos híbridos están reduciendo la brecha. Stripe Elements presenta una interfaz de pago alojada, pero transmite tokens al servidor del comerciante, equilibrando la facilidad de integración con la propiedad de los datos. Las empresas de servicios financieros favorecen esta arquitectura porque las reglas de capital de Basilea III penalizan la dependencia de procesadores externos. El kit de desarrollo de software de pasarela de marca blanca de Worldpay permite a los bancos incorporar la aceptación dentro de sus aplicaciones para consumidores, impulsando un aumento del 22% en los volúmenes en aplicación durante los pilotos europeos.

Por Tamaño de Empresa:

Las PYME Aportan Volumen Mientras las Grandes Corporaciones Aceleran el GastoLas PYME representaron el 65,62% de la actividad de 2025 en el mercado de pasarelas de pago, impulsadas por herramientas sin código y contratos de pago por crecimiento que eliminan las tarifas iniciales de software. Sin embargo, las grandes empresas están preparadas para crecer a una CAGR del 15,82% hasta 2031, expandiendo el tamaño del mercado de pasarelas de pago al superponer servicios de orquestación y tesorería sobre los flujos existentes. El paquete empresarial de Stripe promedia USD 420.000 en valor de contrato anual frente a USD 8.000 para las PYME, lo que subraya el potencial de ingresos.

Las herramientas de orquestación son una prioridad. El Flow de Checkout.com enruta el tráfico a través de pasarelas y adquirentes para reducir los costos de procesamiento en un 18% y mejorar las tasas de aprobación. Las PYME, limitadas por el ancho de banda técnico, se inclinan hacia los paneles de control todo en uno; Square atrajo a 340.000 nuevos comerciantes en América del Norte en 2024 tras fusionar los módulos de BNPL y fidelización en un único portal. Las certificaciones de seguridad como SOC 2 Tipo II siguen siendo un diferenciador en el segmento de alta gama, excluyendo a los proveedores más pequeños.

Por Canal:

Las Transacciones Móviles en Aplicación Avanzan Rápidamente dentro de las Súper AplicacionesSe prevé que los pagos móviles en aplicación aumenten a una CAGR del 15,76% hasta 2031, el canal más rápido dentro del mercado de pasarelas de pago. Los pagos web dominaron con el 98,38% del volumen en 2025, aunque su crecimiento se está estabilizando a medida que el comercio en escritorio se asienta en las economías avanzadas. La curva en aplicación es más pronunciada porque las plataformas de transporte por aplicación y entrega de alimentos incorporan kits de desarrollo de software de pago que enrutan directamente a la pasarela. El kit de desarrollo de software móvil de Stripe redujo el tiempo de integración de seis semanas a ocho días, lo que llevó a 4,2 millones de descargas en 2024.

La convergencia de canales está acelerando las estrategias omnicanal. Tap to Pay en iPhone de Apple permite la aceptación sin contacto sin hardware dedicado y ha sido adoptado por 89.000 minoristas en Estados Unidos. La plataforma de Comercio Unificado de Adyen reconcilia las transacciones en tienda, web y aplicación en un único libro mayor, reduciendo los gastos administrativos en un 34% para los comerciantes omnicanal. Los pilotos de pago por toque en teléfono en cadenas de supermercados demuestran que los rieles físicos y digitales se están fusionando en una propuesta holística del mercado de pasarelas de pago.

Por Industria de Usuario Final:

Viajes y Hospitalidad Adoptan la Conversión Dinámica de DivisasEl comercio minorista y el comercio electrónico retuvieron la mayor porción del tamaño del mercado de pasarelas de pago con el 31,52% en 2025, pero viajes y hospitalidad está preparado para ser el segmento vertical de más rápido crecimiento con una CAGR del 14,68% hasta 2031. Las aerolíneas y los grupos hoteleros están abandonando los procesadores heredados en favor de pasarelas con interfaz de programación de aplicaciones prioritaria que admiten liquidación dividida y conversión de divisas en tiempo real. Amadeus integró Stripe para añadir planes de pago a plazos en itinerarios de alto valor y observó un aumento de conversión del 11% en boletos con precio superior a USD 800.

La facturación basada en el uso está transformando los medios de comunicación y el entretenimiento, exigiendo pasarelas capaces de medir las llamadas a la API y cobrar de forma dinámica. La colaboración de Zuora con Adyen automatizó el flujo para 2.300 empresas de suscripción. Los organismos de atención médica, educación y gobierno están implementando vales digitales como el e-RUPI de India, que registró 89 millones de transacciones en 2024. El diverso conjunto de industrias subraya la base direccionable en expansión para el mercado de pasarelas de pago.

Análisis Geográfico

Mercado de Pasarelas de Pago en APAC

Asia Pacífico concentró el 39,74% de los ingresos globales en 2025, impulsado por Alipay, WeChat Pay y el sistema UPI de India, que procesaron más de 120 mil millones y 131 mil millones de transacciones respectivamente en 2024. La amplia adopción de códigos QR, combinada con plataformas de pagos instantáneos respaldadas por los gobiernos, consolida el liderazgo de la región.

Mercado de Pasarelas de Pago en Oriente Medio

Se proyecta que Oriente Medio registre una CAGR del 16,79% hasta 2031, el ritmo regional más alto en el mercado de pasarelas de pago. La Visión 2030 de Arabia Saudita establece como objetivo que el 70% de las transacciones sean sin efectivo para 2025, y los Emiratos Árabes Unidos están pilotando una moneda digital de banco central (CBDC) con 14 bancos para agilizar los pagos transfronterizos.[3]Banco Central de Arabia Saudita, "Estrategia de Tecnología Financiera 2025," sama.gov.sa Los mandatos locales han impulsado la inversión de los adquirentes en infraestructura sin contacto, catalizando la adopción de pasarelas de pago en el comercio minorista y la hostelería.

Mercado de Pasarelas de Pago en América, Europa y África

América del Norte aportó el 28% de los ingresos de 2025, aunque su crecimiento se desacelera a medida que la penetración de tarjetas se acerca a la saturación. Europa se beneficia de las actualizaciones impulsadas por la PSD2; el 78% de los comerciantes migró a 3-D Secure 2.2 a mediados de 2025. El avance digital de América del Sur continúa, con Pix de Brasil gestionando 42 mil millones de pagos instantáneos en 2024. África sigue fragmentada, aunque la integración de Paystack de Nigeria con GhIPSS de Ghana es una señal temprana de corredores de pagos instantáneos transfronterizos.

Panorama regulatorio

La regulación continúa endureciéndose en torno a la autenticación, la concesión de licencias y la protección del consumidor, moldeando las hojas de ruta de los productos de gateway en materia de 3-D Secure, tokenización y mandatos de pago recurrente. En Europa, los requisitos de autenticación reforzada del cliente de la Autoridad Bancaria Europea están plenamente vigentes desde marzo de 2024, lo que ha acelerado las migraciones a 3-D Secure 2.x y ha impulsado a los gateways a admitir flujos de baja fricción y preparados para biometría, cumpliendo al mismo tiempo con las expectativas de transparencia vinculadas a los requisitos más recientes de divulgación de tarifas de servicios digitales.

En 2026, los reguladores ampliaron los marcos formales para proveedores de servicios de pago no bancarios y mandatos digitales. El Parlamento Europeo y el Consejo alcanzaron un acuerdo político provisional en abril de 2026 sobre la PSD3 y el Reglamento de Servicios de Pago (PSR), lo que señala un avance hacia normas más uniformes en toda la Unión que afectan la incorporación de clientes, los controles de seguridad y la gestión de incidentes. India avanzó en la supervisión mediante el Marco de Mandatos Electrónicos para Pagos Digitales del Reserve Bank of India (vigente desde abril de 2026). Otras jurisdicciones, incluidas Barbados (regulaciones del Sistema Nacional de Pagos promulgadas en febrero de 2026) y Sri Lanka (plazos de registro para proveedores existentes en marzo de 2026), reforzaron las expectativas de licencia y cumplimiento que influyen en la residencia de datos, la auditabilidad y las decisiones de modelo operativo para los proveedores globales de gateways.

Análisis de la cadena de valor

La cadena de valor del gateway de pago comienza con los consumidores que inician pagos a través de experiencias de pago del comerciante (web, en aplicaciones y, cada vez más, omnicanal), luego fluye a través del gateway para tokenización, autenticación, enrutamiento y detección de fraude antes de llegar a procesadores/PSP, adquirentes, redes de tarjetas o rieles de cuenta a cuenta, y finalmente a los bancos emisores y sistemas de liquidación. Las capas de soporte incluyen verificación de identidad, motores de riesgo, gestión de contracargos y disputas, conversión de FX y multidivisa, e infraestructura de nube y de borde que respalda la autorización de baja latencia y un alto rendimiento de API, especialmente a medida que el BNPL y la orquestación aumentan las llamadas por transacción.

Las fricciones clave aparecen en la integración y la liquidación. Las pilas fragmentadas que separan adquisición, FX, pagos y herramientas antifraude aumentan la sobrecarga operativa y complican la conciliación, mientras que los procesos por lotes heredados aún imponen dinámicas de T+1 o T+2 en muchos corredores. Los gateways están abordando esto agregando orquestación y una conectividad ERP más profunda para agilizar la aceptación y los flujos administrativos, incluido el lanzamiento por parte de J.P. Morgan Payments de una solución integrada de financiamiento de cadena de suministro con Oracle Fusion Cloud ERP en julio de 2025.

Panorama Competitivo

El mercado de pasarelas de pago presenta una concentración moderada. Los cinco principales procesadores — PayPal, Stripe, Adyen, Worldline y Checkout.com — gestionaron aproximadamente el 48% del valor de las transacciones globales de 2024, aunque enfrentan una creciente competencia de campeones regionales. La adquisición en 2024 por parte de Stripe de la empresa de automatización fiscal TaxJar amplió su suite de cumplimiento, mientras que el lanzamiento del procesamiento de emisores de Adyen permite a las plataformas lanzar tarjetas de marca sin socios bancarios tradicionales.

Especialistas emergentes como Razorpay, Paytm y dLocal dominan sus arenas domésticas al agrupar métodos de pago alternativos locales en interfaces de programación de aplicaciones llave en mano, permitiendo a los comerciantes transfronterizos evitar múltiples contratos bilaterales. La ronda Serie D de USD 1.000 millones de Checkout.com financia una capa de liquidación en cadena de bloques que promete reducir los diferenciales de cambio de divisas en un 60%, y la moneda estable USDC de Circle registró USD 11 billones en volumen en cadena en 2024.

La diferenciación de productos ahora depende de la precisión en la puntuación de riesgo, la flexibilidad de orquestación y las patentes de tokenización. Visa y Mastercard poseen conjuntamente 1.200 patentes de seguridad activas, mientras que Stripe reporta una tasa de detección de fraude del 98,5% con un nivel de falsos positivos del 0,8%.[4]Oficina de Patentes y Marcas de los Estados Unidos, "Solicitudes de Patentes de Seguridad de Pagos 2023-2024," uspto.gov Las oportunidades de finanzas integradas siguen siendo considerables, ya que menos del 22% de las plataformas de software verticales han monetizado los pagos hasta la fecha, dejando amplio margen para la expansión de las pasarelas.

Líderes de la Industria de Pasarelas de Pago

PayPal Holdings, Inc.

Amazon Pay (Amazon.com, Inc.)

Stripe, Inc.

PayU Group

Skrill Ltd (Paysafe)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Pasarelas de Pago

- PayPal Holdings Inc.

- Stripe Inc.

- PayU Payments Private Limited (Naspers Limited)

- Amazon Payments Inc.

- Block Inc.

- Adyen N.V.

- Alipay.com Co. Ltd.

- WePay Inc. (JPMorgan Chase Bank N.A.)

- CyberSource Corporation (Visa Inc.)

- Checkout.com Group S.A.

- Razorpay Software Private Limited

- Paytm Payments Services Limited

- Mollie B.V.

- Ingenico Group S.A. (Worldline S.A.)

- Payoneer Inc.

- Worldpay LLC (Fidelity National Information Services Inc.)

- Klarna Bank AB

- BlueSnap Inc.

- Rapyd Financial Network Ltd.

- Nuvei Corporation

- dLocal Ltd.

Leer el Análisis de las Empresas del Mercado de Pasarelas de Pago

Oportunidades de mercado y perspectivas futuras

El espacio en blanco se está ampliando donde los gateways pueden monetizar más allá de la autorización, hacia la orquestación, la aceptación de cuenta a cuenta (A2A) y el enrutamiento transfronterizo. Los rieles en tiempo real y los programas nacionales están creando demanda de integración a corto plazo: India, Tailandia, Singapur, Brasil y Estados Unidos cuentan con infraestructuras activas de pago instantáneo (UPI, PromptPay, PayNow, Pix y FedNow) que empujan a los comerciantes hacia opciones de liquidación de menor costo y requieren que los gateways construyan conectores, herramientas de conciliación e informes favorables a la tesorería. El comercio transfronterizo también sostiene la demanda de liquidación multidivisa y enrutamiento inteligente, respaldado por las pymes europeas que alcanzaron 89.000 millones de EUR en ventas online transfronterizas en 2024 y que señalan la fricción de conversión de divisas como una barrera, lo que respalda el interés en FX dinámico, métodos de pago locales y capacidades de enrutamiento de adquirentes.

La modernización regulatoria también crea oportunidades para que las plataformas conformes ganen cuota mediante acceso directo al mercado y un manejo estandarizado de pagos recurrentes. El Reserve Bank of India publicó Payments Vision 2028 en marzo de 2026, que incluye prioridades de transferencia de fondos transfronteriza y evolución regulatoria, mientras que el Marco de Mandatos Electrónicos para Pagos Digitales del RBI de abril de 2026 consolida los requisitos de pago recurrente que los gateways pueden operacionalizar mediante API de mandatos reutilizables, bóvedas de tokens y registros de auditoría listos para disputas. En Europa, el acuerdo provisional de abril de 2026 sobre la PSD3 y el PSR, junto con avances más amplios hacia una mayor seguridad y transparencia, aumenta el valor de los gateways con un sólido soporte de SCA, monitoreo e informes, y anima a los comerciantes a racionalizar proveedores hacia un número menor y más integrado de ellos.

Desarrollos Recientes de la Industria en el Mercado de Pasarelas de Pago

- Julio de 2026: Stripe y Advent International presentaron una oferta conjunta para adquirir PayPal Holdings Inc, valorando la empresa en más de 53.000 millones de USD. La combinación propuesta apunta a la escala en la aceptación global y podría comprimir la diferenciación competitiva en torno a la orquestación, las herramientas antifraude y las API de pago empresarial. El intento de acuerdo también subraya cómo los gateways líderes están buscando la consolidación en lugar de agregar funciones incrementales para ampliar la distribución y el alcance comercial.

- Diciembre de 2025: Adyen recibió la aprobación regulatoria de la Saudi Arabian Monetary Authority para operar como proveedor de servicios de pago licenciado en el Reino. Esto permite servicios de adquisición directa sin depender de bancos patrocinadores locales, fortaleciendo el control sobre la autorización, la liquidación y los precios para los comerciantes saudíes. Adyen está profundizando su posición en una región donde los mandatos de comercio sin efectivo están acelerando la digitalización comercial.

- Abril de 2024: Visa y Mastercard elevaron las tasas de intercambio en un promedio de ocho puntos básicos, elevando el costo total de procesamiento de una compra de 5 USD por encima del 4,2% en algunos casos. Esta presión sobre las tarifas ha llevado a los gateways que atienden microtransacciones a revisar precios, enrutamiento y habilitación de rieles alternativos para proteger los márgenes de los comerciantes. También ha intensificado la demanda de los comerciantes de visibilidad de costos y herramientas de optimización dentro de los paneles de los gateways.

Mercado de Pasarelas de Pago Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado de gateways de pago cubre la tecnología de terceros que autoriza, enruta y ayuda a liquidar de forma segura los pagos digitales para pagos en línea y en aplicaciones, en flujos de tarjetas, billeteras y cuenta a cuenta.

Exclusiones de alcance: excluimos los ingresos de adquisición pura, las ventas de hardware de POS presencial y las herramientas de gateway internas incluidas sin costo dentro de las suites de software para comerciantes.

Descripción general de la segmentación

- Por Tipo de Alojamiento

- Alojada

- Autoalojada

- Por Tamaño de Empresa

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Canal

- En Línea - Web

- Móvil en Aplicación

- Punto de Venta en Tienda - Omnicanal

- Por Industria de Usuario Final

- Comercio Minorista y Comercio Electrónico

- Viajes y Hospitalidad

- Banca, Servicios Financieros y Seguros

- Medios de Comunicación y Entretenimiento

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Países Nórdicos

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza mapeando el contexto de demanda para los pagos digitales y el comercio electrónico. Los ingresos de los gateways siguen los volúmenes de transacciones en línea y los precios, por lo que anclamos nuestra visión a series de transacciones y macroeconómicas por geografía. Los tipos de fuentes públicas utilizadas incluyen estadísticas de pagos de bancos centrales, series macroeconómicas del FMI y el Banco Mundial, notas del BIS sobre sistemas de pago y señales de comercio transfronterizo de UN Comtrade que pueden alterar la actividad de compra en línea.

También recurrimos a informes anuales de empresas y presentaciones para inversores para confirmar el alcance del producto y las señales de precios. Los comunicados de prensa y los medios de negocios ayudan a captar cambios de política y asociaciones, especialmente cuando afectan el enrutamiento de pagos o los plazos de liquidación. Cuando es necesario, se utilizan suscripciones pagas para datos financieros e inteligencia corporativa, bases de datos de patentes y una base de datos de envíos de importación/exportación a nivel de envío para verificar la coherencia de los cambios narrativos vinculados a lanzamientos relacionados con hardware. Estos ejemplos son solo ilustrativos, y el conjunto de datos final también refleja otras referencias públicas e internas utilizadas durante la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

La información primaria se utiliza para poner a prueba el modelo con personas que observan directamente los cambios de precios y volumen, incluidos proveedores de gateways, facilitadores de pago, comerciantes e integradores de plataformas. También verificamos cómo difieren la combinación de pagos, el uso de billeteras y la aceptación transfronteriza entre regiones, para no trasladar supuestos de una geografía a otra donde el comportamiento de compra y las tasas de aceptación pueden variar.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos ejecutivos: 16% | APAC: 48% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 27% | EMEA: 29% |

| Actores más pequeños: 17% | Gerentes: 57% | Américas: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento utiliza un conjunto de demanda de arriba hacia abajo que reconstruye la actividad de pago digital por región, y luego la convierte en ingresos de gateway utilizando supuestos prácticos de precios y de tasa de comisión. Los factores clave son el crecimiento del comercio electrónico y las compras en aplicaciones, la proporción de pagos enrutados a través de gateways de terceros, los cambios en la combinación de transacciones transfronterizas y los cambios entre los rieles de tarjeta y billetera, que pueden alterar el precio efectivo.

Para mantener los totales fundamentados, corroboramos los resultados con verificaciones selectivas de abajo hacia arriba, como divulgaciones de ingresos de proveedores muestreados, verificaciones de canal con comerciantes e integradores, y verificaciones de coherencia de ASP multiplicado por volumen procesado cuando se dispone de rangos confiables. Cuando las lecturas de abajo hacia arriba están limitadas (por ejemplo, límites en la divulgación de empresas privadas), las brechas se cubren utilizando bandas de precios de un conjunto de pares y indicadores indirectos de adopción a nivel regional discutidos y acordados durante las entrevistas.

Para la previsión, ejecutamos un análisis de escenarios anclado en indicadores macroeconómicos y de pagos, y luego aplicamos suavizado exponencial a series clave como el crecimiento de transacciones en línea y el rendimiento efectivo de ingresos, para evitar reaccionar a picos de corto plazo. Los supuestos de compresión de precios, movimiento de divisas y penetración de billeteras se revisan con expertos para que la curva prospectiva se mantenga coherente con los cambios de combinación observados, incluso cuando el crecimiento titular reportado de los pagos digitales parece inusualmente fuerte.

Validación de datos y ciclo de actualización

Los resultados se contrastan con señales independientes, como las tasas de crecimiento de los pagos digitales, las tendencias de ventas de comercio electrónico y la dirección de las tasas de comisión reportadas. Cuando observamos variaciones, investigamos los factores subyacentes antes de la aprobación final, incluido el tratamiento de la tasa de conversión y el manejo de divisas. Si una región muestra un salto inesperado, volvemos a verificar los factores subyacentes y, si el cambio es material, volvemos a contactar a las fuentes.

El informe se actualiza anualmente. Se realizan actualizaciones intermedias cuando hay cambios de política significativos, movimientos de precios o cambios repentinos en la actividad transfronteriza. Antes de la entrega, completamos una nueva revisión de analista para que los clientes obtengan la visión actualizada más reciente en lugar de una ejecución previa del modelo.

Comparación de la estimación del mercado de gateways de pago de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los gateways de pago pueden variar mucho, incluso cuando el nombre del tema suena similar, porque el límite de ingresos es fácil de estirar. Las diferencias generalmente provienen de qué se cuenta como un servicio de gateway, cómo se traduce el precio en rendimiento de ingresos y qué año y momento cambiario se utilizan.

A menudo aparece una brecha impulsada por la actualización cuando las fechas de conversión de FX, las tendencias de tasas de comisión y el tratamiento de los precios agrupados se actualizan en momentos diferentes entre estudios. Esa diferencia de tiempo puede desplazar la base del año actual y la pendiente de la previsión. Al reverificar la lógica del ASP efectivo frente a los cambios de combinación actuales y aplicar un momento cambiario coherente entre regiones, Mordor Intelligence llega a un valor de 2026 más pequeño que evita incorporar ingresos adyacentes de adquisición y hardware de POS.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 20,96 mil millones de USD (2026) | |

| Consultora Global A | 26,70 mil millones de USD (2024) | Utiliza un año base anterior y una ventana temporal diferente, y su alcance se presenta en torno a divisiones por oferta y vertical sin exclusiones claras para servicios de pago adyacentes. La estimación puede aumentar si los ingresos de los gateways se modelan más cerca de la habilitación general de pagos digitales, en lugar de únicamente el enrutamiento y la autorización de terceros. |

| Editorial Comercial B | 37,72 mil millones de USD (2024) | Incluye gateways redirigidos más servicios de seguridad de pago y también contabiliza las ventas de lectores de tarjetas y terminales POS vinculados a servicios de gateway. La definición más amplia y la valoración de estilo de precio de fábrica pueden inflar la cifra frente a un límite de ingresos exclusivo del gateway, especialmente en regiones con despliegues rápidos de dispositivos. |

En general, la dispersión se explica principalmente por el momento y el alcance, no por errores de cálculo. Cuando el límite de ingresos se mantiene ceñido a los servicios de plataforma de gateway y el rendimiento de precios se actualiza para coincidir con la combinación actual, el tamaño de mercado resultante sigue siendo más fácil de rastrear hasta la actividad de pago real y las verificaciones repetibles.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de pasarelas de pago hoy?

El tamaño del mercado de pasarelas de pago alcanzó USD 20.960 millones en 2026 y se prevé que crezca hasta USD 41.110 millones en 2031.

¿Qué arquitectura de alojamiento se está expandiendo más rápido?

Se proyecta que las pasarelas autoalojadas crezcan a una CAGR del 16,46% hasta 2031, a medida que las empresas buscan un control granular sobre la seguridad y el enrutamiento.

¿Qué región registrará el mayor crecimiento?

Se espera que Oriente Medio registre la CAGR más rápida del 16,79% hasta 2031, impulsada por los mandatos de comercio sin efectivo y un piloto de CBDC.

¿Por qué las tarifas de intercambio son una preocupación para las microtransacciones?

Los aumentos de tarifas de abril de 2024 elevaron los costos de procesamiento de una compra de USD 5 por encima del 4,2%, comprimiendo a las pasarelas que sirven a bienes digitales de bajo valor.

¿Cómo están afectando los rieles de pago en tiempo real a las pasarelas?

La integración con rieles instantáneos como UPI y PromptPay reduce los costos por transacción hasta en 60 puntos básicos y mejora los ciclos de capital de trabajo.

¿Qué diferencia a los principales proveedores de pasarelas?

Los líderes combinan orquestación, patentes de tokenización y modelos de fraude de alta precisión, al tiempo que persiguen las finanzas integradas para profundizar los ingresos por cliente.

Última actualización de la página el: