Tamaño y participación del mercado de pagos en tiempo real de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

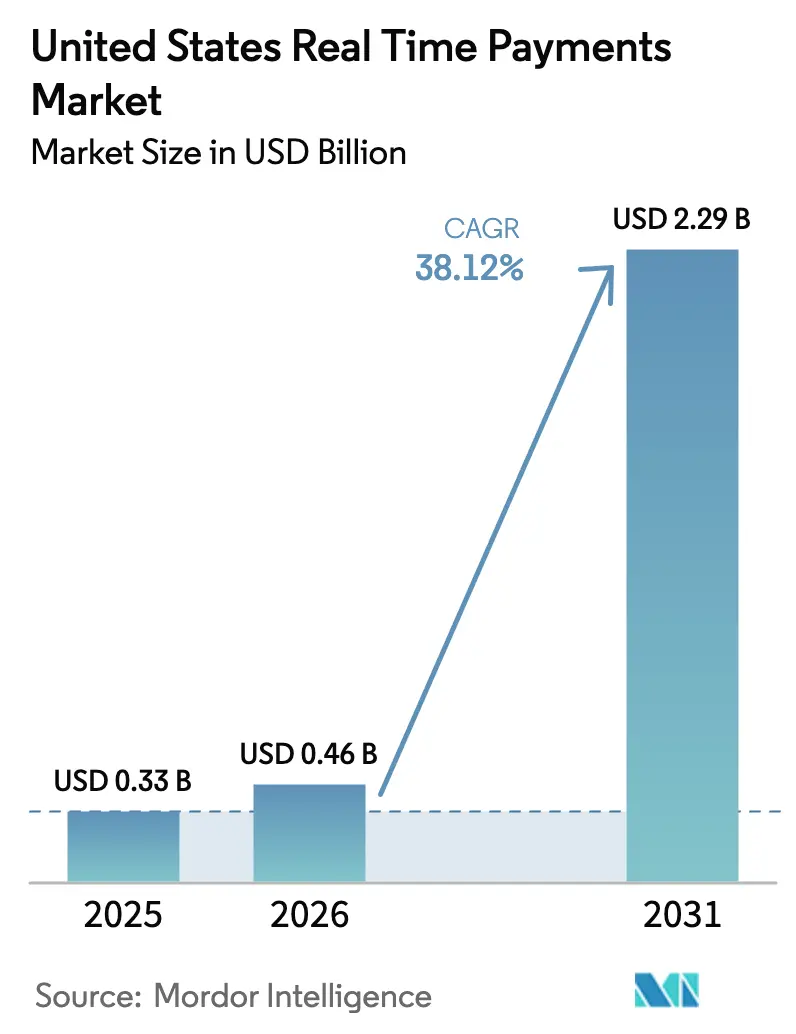

| Tamaño del mercado en el año base (2025) | 0.33 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 38.12% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de pagos en tiempo real de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de pagos en tiempo real de los EE. UU. en 2026 se estima en USD 0,46 mil millones, creciendo desde el valor de 2025 de USD 0,33 mil millones, con proyecciones para 2031 que muestran USD 2,29 mil millones, creciendo a una CAGR del 38,12% entre 2026 y 2031. El impulso refleja la fuerza combinada del Servicio FedNow de la Reserva Federal, la expansión de la red RTP de The Clearing House (TCH) y la Orden Ejecutiva 14247, que elimina los costosos cheques en papel para los desembolsos federales antes de septiembre de 2025.[1]Oficina del Servicio Fiscal, "Modernización de los pagos del gobierno," ustreasury.gov Las empresas también reaccionan ante USD 707 mil millones en liquidez atrapada identificada en las empresas del S&P 1500, lo que convierte la liquidación en tiempo real en un imperativo de capital de trabajo.[2]Oficina del Servicio Fiscal, "Modernización de los pagos del gobierno," ustreasury.gov La madurez tecnológica —especialmente la infraestructura nativa de la nube— reduce las barreras de entrada para las más de 900 instituciones ya inscritas en FedNow y las más de 400 que participan en RTP, intensificando la presión competitiva sobre los carriles de tarjetas establecidos.

Conclusiones clave del reporte

- Por tipo de transacción, P2P mantuvo el 71,76% de la participación del mercado de pagos en tiempo real de los EE. UU. en 2025, mientras que el segmento P2B tiene una previsión de expansión a una CAGR del 39,45% hasta 2031.

- Por componente, las soluciones de plataforma capturaron el 63,28% de la cuota de ingresos en 2025; se proyecta que los servicios crezcan a una CAGR del 33,9% hasta 2031.

- Por modo de implementación, los modelos en la nube representaron el 58,23% de la participación del tamaño del mercado de pagos en tiempo real de los EE. UU. en 2025 y avanzan a una CAGR del 36,8% hasta 2031.

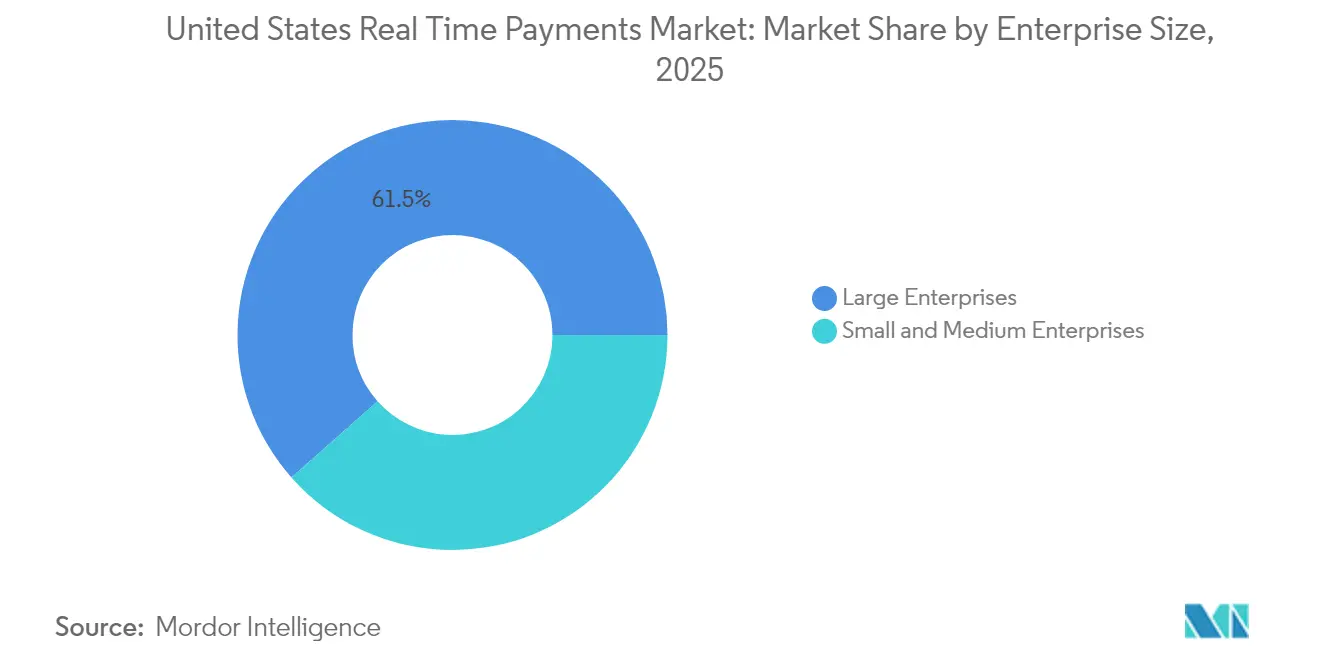

- Por tamaño de empresa, las grandes empresas lideraron con una participación del 61,52% en 2025, mientras que las pymes tienen una previsión de crecimiento a una CAGR del 39,06%.

- Por industria de usuario final, el comercio minorista y el comercio electrónico controlaron el 36,88% de la participación en 2025; la atención médica es el segmento vertical de más rápido crecimiento con una CAGR del 40,1%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de pagos en tiempo real de los Estados Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Expansión de la red RTP de TCH en bancos de nivel medio y comunitarios | +8.2% | Nacional, concentrado en los corredores de banca comunitaria del Medio Oeste y el Sureste | Mediano plazo (2-4 años) |

| Lanzamiento del Servicio FedNow que permite la liquidación interbancaria 24×7×365 | +12.5% | Nacional, con adopción temprana en las áreas metropolitanas del Noreste y la Costa Oeste | Corto plazo (≤ 2 años) |

| Demanda de nómina instantánea y desembolso de ingresos de las plataformas de la economía colaborativa | +6.8% | Nacional, con concentración en centros urbanos y centros tecnológicos | Corto plazo (≤ 2 años) |

| Adopción de la solicitud de pago por parte de facturadores y empresas de servicios públicos de EE. UU. | +4.3% | Nacional, con implementación temprana en los mercados de servicios públicos de Texas, California y Florida | Mediano plazo (2-4 años) |

| Integración de ISO 20022 y API abierta que impulsa las asociaciones FinTech | +5.7% | Nacional, con concentración en corredores tecnológicos | Largo plazo (≥ 4 años) |

| Programas de pago por inserción en tarjeta para comerciantes / financiación instantánea escalando en el comercio electrónico | +3.2% | Nacional, con concentración en centros de comercio electrónico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la red RTP de TCH en bancos de nivel medio y comunitarios

El modelo de agente de financiación de TCH permite a las instituciones comunitarias con activos inferiores a USD 1 mil millones unirse a RTP a aproximadamente el 40% del costo anterior, igualando el campo competitivo frente a los bancos nacionales.[3]Tyler Benson, "Los bancos comunitarios recurren a los agentes de financiación para RTP," cgi.com Bankers' Bank y KeyBank ilustran la escalabilidad: KeyBank por sí solo espera 4 millones de transacciones RTP en 2025, beneficiando a los clientes del sector manufacturero del Medio Oeste que dependen del flujo de caja justo a tiempo. El aumento del límite de pago único a USD 10 millones en febrero de 2025 abre casos de uso B2B como el cierre de transacciones inmobiliarias y el financiamiento de proveedores. Dado que más del 70% de las instituciones bancarias de los EE. UU. pertenecen a la categoría comunitaria, este impulsor amplía de manera significativa el volumen direccionable e inyecta nuevas dinámicas competitivas en el mercado de pagos en tiempo real de los EE. UU.

Lanzamiento del Servicio FedNow que permite la liquidación interbancaria 24×7×365

FedNow liquida directamente contra las cuentas maestras de la Reserva Federal, eliminando la prefinanciación y el riesgo de contraparte que limitan los carriles privados. El diseño nativo de la nube ofrece resiliencia y escalabilidad, permitiendo que los bancos más pequeños se conecten en semanas en lugar de trimestres. Más de 900 instituciones inscritas a finales de 2024 —casi el doble de la base de RTP— destacan la confianza en un sistema operado por el gobierno. El mandato del Tesoro de que las agencias federales migren a los desembolsos electrónicos antes de septiembre de 2025 garantiza un corredor de demanda comprometido, mientras que el techo de transacción planificado de USD 1 millón en el verano de 2025 posiciona a FedNow para canibalizar los ingresos tradicionales por transferencias bancarias.

Demanda de nómina instantánea y desembolso de ingresos de las plataformas de la economía colaborativa

Cuatro de cada cinco trabajadores de la economía colaborativa eligen plataformas que pagan de forma instantánea, lo que convierte a los carriles en tiempo real en una palanca de retención de empleados. Con un recuento de trabajadores independientes que se espera supere los 86 millones en 2027, el potencial de volumen es sustancial. PYMNTS informa que el 39% de los pagos puntuales de la economía colaborativa ya utilizan métodos instantáneos, principalmente el pago por inserción en tarjeta, pero plataformas como Uber y DoorDash ahora pilotan el RTP de banco a banco para reducir el intercambio de tarjetas. El análisis de Nium muestra que el pago más rápido se correlaciona con una lealtad a la plataforma hasta un 25% mayor, añadiendo urgencia estratégica.

Adopción de la solicitud de pago por parte de facturadores y empresas de servicios públicos de EE. UU.

La solución de solicitud de pago basada en alias de Truist se basa en 150 millones de identificaciones de correo electrónico y teléfono tokenizadas para enviar facturas y recibir liquidación inmediata. Las empresas de servicios públicos en Texas y los principales operadores de telecomunicaciones como Verizon han adoptado el modelo para reducir los ciclos de gestión de cobros en hasta un 60%. U.S. Bank ahora mantiene las solicitudes de pago visibles hasta la expiración definida por el usuario, mejorando la transparencia de la presentación de facturas. The Clearing House está ampliando las solicitudes de pago más allá de las empresas de servicios públicos hacia facturas gubernamentales, amplificando el impacto en el mercado de pagos en tiempo real de los EE. UU.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Limitaciones de integración de la banca central heredada y procesamiento por lotes | -7.8% | Nacional, con mayor impacto en los bancos regionales del Medio Oeste y el Sureste | Largo plazo (≥ 4 años) |

| Escalada del fraude de pago por inserción autorizado (APP) y riesgos de estafas | -4.2% | Nacional, con concentración en áreas metropolitanas de alta transacción | Corto plazo (≤ 2 años) |

| Ausencia de un directorio de identidad universal que dificulta la interoperabilidad | -3.1% | Nacional, afectando la eficiencia de las transacciones entre redes | Mediano plazo (2-4 años) |

| Límites máximos por transacción y preocupaciones de gestión de liquidez | -2.4% | Nacional, con mayor impacto en los segmentos de banca comercial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de integración de la banca central heredada y procesamiento por lotes

Aproximadamente el 94% de los bancos de los EE. UU. todavía dependen de núcleos de procesamiento por lotes nocturnos concebidos hace décadas, lo que convierte la publicación 24×7 en un obstáculo técnico. El Banco de la Reserva Federal de Kansas City estima que las modernizaciones completas cuestan cientos de millones y requieren entre 3 y 5 años, una carga amplificada para los prestamistas comunitarios. Los habilitadores de terceros mitigan el problema, aunque la alta complejidad de integración continúa ralentizando los lanzamientos, moderando la trayectoria de crecimiento del mercado de pagos en tiempo real de los EE. UU.

Escalada del fraude de pago por inserción autorizado (APP) y riesgos de estafas

La irrevocabilidad instantánea intensifica el fraude. Las pérdidas por fraude de pago por inserción autorizado (APP) podrían alcanzar los USD 6,8 mil millones en 2027 si los controles se quedan rezagados respecto al crecimiento de las transacciones. Las brechas regulatorias bajo la Ley de Transferencia Electrónica de Fondos significan que la restitución al consumidor no está garantizada, lo que frena la confianza. Los bancos se apresuran a incorporar análisis de aprendizaje automático y biometría de comportamiento, pero los compromisos entre la ausencia de fricción y la seguridad siguen siendo una restricción para la velocidad de adopción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de transacción: el crecimiento P2B supera el liderazgo en volumen de P2P

Las transacciones P2P dominaron el mercado de pagos en tiempo real de los EE. UU. con una participación del 71,76% en 2025. Solo Zelle procesó 1.700 millones de transferencias por un valor de USD 481 mil millones en el primer semestre de 2024, confirmando la adopción por parte de los consumidores. Dicho esto, el corredor P2B es el motor de crecimiento del mercado. Con una CAGR del 39,45%, se prevé que P2B reduzca la brecha de volumen para 2031 a medida que las empresas utilicen la liquidación instantánea para reducir los días de ventas pendientes. El segmento aborda los USD 707 mil millones en efectivo corporativo atrapado en los EE. UU., liberando liquidez en la cadena de suministro. El límite planificado de USD 1 millón de FedNow también permite pagos de facturas de alto valor, acelerando el uso comercial.

Las pasarelas fintech están añadiendo herramientas de descuento dinámico que calculan automáticamente los incentivos para los proveedores cuando las facturas se pagan de forma instantánea, lo que hace que P2B sea estratégicamente valioso para los equipos de tesorería. Los datos iniciales del banco central sueco sugieren que los pequeños proveedores experimentan mejoras en ventas y empleo una vez que los compradores implementan liquidaciones en tiempo real. A medida que las empresas del mercado medio muestran disposición a pagar tarifas de servicio del 3% por cuentas por pagar automatizadas, el potencial de monetización refuerza el impulso en este corredor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del reporte

Por componente: la aceleración de los servicios desafía el dominio de la plataforma

Las plataformas representaron el 63,28% del gasto en 2025, subrayando la demanda inicial de infraestructura a medida que los bancos se conectan a los carriles RTP y FedNow. Sin embargo, los servicios gestionados —análisis de fraude, traducción ISO 20022, paneles de tesorería— tienen una proyección de superar con una CAGR del 33,9%. Los bancos citan un menor costo total de propiedad y un tiempo de comercialización más rápido al externalizar las operaciones continuas a habilitadores como Fiserv y Finastra.

El cambio regulatorio impulsa la inclinación hacia los servicios. Los plazos de migración de ISO 20022 llevan a las instituciones a asegurar pasarelas de traducción, y el 63% de las empresas esperan que sus bancos gestionen la conversión de mensajes. A medida que el mercado de pagos en tiempo real de los EE. UU. madura, la diferenciación pasa de la mera conectividad a la orquestación de valor añadido, posicionando a los proveedores de servicios para ganar participación.

Por modo de implementación: la infraestructura en la nube impulsa la escalabilidad

Las implementaciones en la nube capturaron el 58,23% de la participación en 2025 y están en camino de una CAGR del 36,8% hasta 2031, lo que refleja la preferencia por la capacidad elástica y los modelos de gastos operativos. El propio diseño nativo de la nube de FedNow validó la seguridad y la resiliencia, aliviando las preocupaciones a nivel directivo. Las instituciones comunitarias pueden poner en marcha la capacidad de receptoría en menos de 90 días, un plazo impensable para las implementaciones locales.

Por el contrario, los bancos de primer nivel todavía mantienen pilas híbridas para cumplir con la gobernanza interna, aunque muchos canalizan nuevas cargas de trabajo hacia nubes privadas para soportar un tiempo de actividad del 24×7. BNY Mellon encontró que el 92% de las empresas de los EE. UU. ampliará sus presupuestos de pagos en los próximos tres años, con el alojamiento en la nube como la vía preferida para lanzamientos rápidos de funcionalidades. A medida que los conjuntos de herramientas de ciberseguridad alcanzan la paridad en los proveedores de hiperescala, la resistencia residual continúa disminuyendo, consolidando la nube como la ruta de implementación predeterminada para el mercado de pagos en tiempo real de los EE. UU.

Por tamaño de empresa: el impulso de adopción de las pymes desafía el liderazgo de las grandes empresas

Las grandes empresas mantuvieron el 61,52% de la cuota de ingresos en 2025 gracias a sus presupuestos de TI y volúmenes de transacciones. Sin embargo, los datos de encuestas muestran que el 92% de las empresas medianas ya utiliza RTP y el 77% ha adoptado FedNow, lo que ilustra el impulso a nivel de base. Las pymes se sienten atraídas por los beneficios de liquidez; PYMNTS calcula que las empresas que permiten plazos de más de 30 días pierden el 4,6% de los ingresos, equivalente a USD 19 millones en la banda del mercado medio.

La incorporación simplificada ayuda. Los proveedores de pago como servicio se preintegran con los paquetes de contabilidad, reduciendo el lanzamiento a semanas. La disposición a pagar tarifas premium por cuentas por pagar automatizadas subraya el potencial de ingresos adicionales para los proveedores. Como resultado, se prevé que las pymes eclipsen el crecimiento de las grandes empresas con una CAGR del 39,06%, remodelando el mapa de adopción del mercado de pagos en tiempo real de los EE. UU.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del reporte

Por industria de usuario final: la innovación en atención médica supera el volumen del comercio minorista

El comercio minorista y el comercio electrónico representaron el 36,88% del volumen de 2025, aprovechando la liquidación en tiempo real para reducir las contracargos y acelerar el financiamiento a los comerciantes. La atención médica, aunque más pequeña hoy en día, tiene una proyección de crecimiento a una CAGR del 40,1% a medida que las aseguradoras y los proveedores integran el pago instantáneo de reclamaciones para reducir la carga administrativa. CAQH estima USD 803 millones en ahorros anuales una vez que la transferencia electrónica de fondos médicos se generalice.

Los mandatos gubernamentales también impulsan la adopción en el sector público. La Orden Ejecutiva 14247 obliga a las agencias federales a lograr la ubicuidad del desembolso electrónico, canalizando volúmenes a FedNow. Las empresas de servicios públicos explotan la solicitud de pago para acortar los ciclos de cobro, mientras que las aseguradoras de títulos implementan RTP para reducir el riesgo de fraude en depósitos en garantía. La diversidad de casos de uso verticales subraya el amplio alcance direccionable del mercado de pagos en tiempo real de los EE. UU.

Análisis geográfico

La inscripción en FedNow se inclina hacia los corredores tecnológicos del Noreste y la Costa Oeste, donde la preparación digital y la densidad de la economía colaborativa agudizan la necesidad de carriles instantáneos. Las plataformas de California como Airbnb y DoorDash son adoptantes tempranas, lo que influye en los bancos locales para que se integren rápidamente. Por el contrario, el Medio Oeste y el Sureste impulsan el crecimiento de RTP a través de la participación de bancos comunitarios, habilitada por centros de agentes de financiación como Bankers' Bank.

Los facturadores de servicios públicos en Texas, California y Florida fueron pioneros en los proyectos piloto de solicitud de pago, aprovechando grandes bases residenciales y reguladores estatales favorables. Los estados fronterizos anticipan corredores transfronterizos: Fiserv ahora pilota pagos de EE. UU. a Pix, posicionando a los comerciantes de Texas para aceptar transferencias instantáneas brasileñas en el punto de venta.

La adopción rural se queda rezagada debido a las limitaciones de banda ancha, aunque el impulso del Tesoro por la modernización ubícua de los pagos federales crea una señal de demanda de referencia a nivel nacional. A medida que ISO 20022 permite la interoperabilidad, los estados con economías orientadas a la exportación —como el clúster manufacturero de Arizona— esperan un incremento adicional una vez que la conectividad instantánea transfronteriza se generalice.

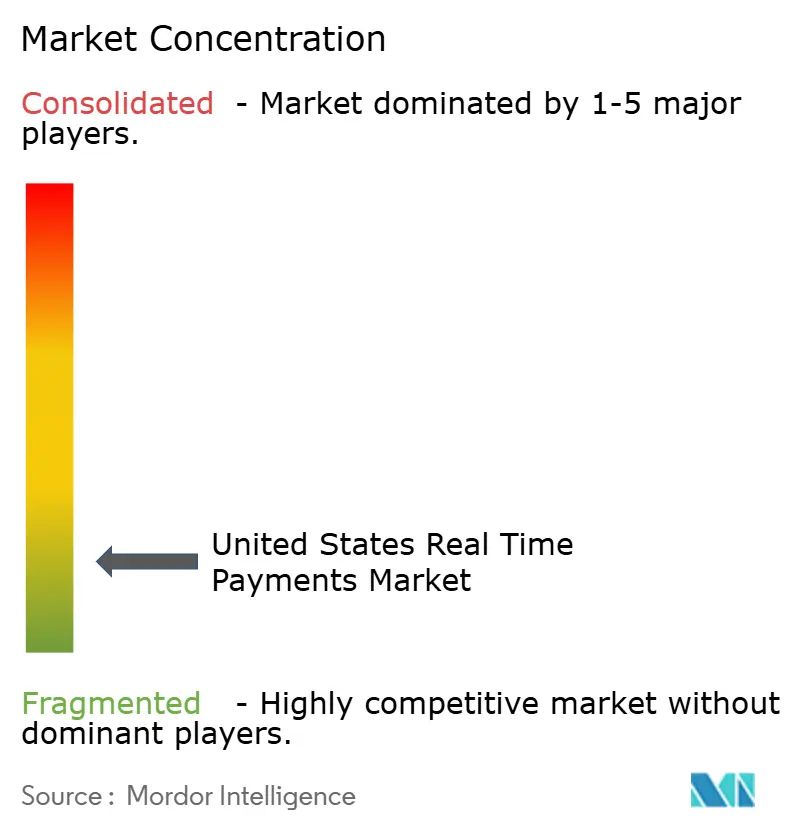

Panorama competitivo

El mercado de pagos en tiempo real de los EE. UU. cuenta con una columna vertebral de dos carriles —FedNow y TCH RTP— respaldada por un ecosistema en capas de procesadores bancarios centrales, habilitadores fintech y especialistas en análisis de fraude. Ningún proveedor supera el 10% de los ingresos de habilitación, lo que indica una fragmentación moderada.

Las alianzas estratégicas dominan. El acuerdo de Walmart con Fiserv lleva el pago por banco a nivel nacional, permitiendo al minorista saltarse el intercambio de tarjetas y potencialmente ahorrar decenas de millones anuales. Visa Direct contraataca garantizando la disponibilidad de fondos en menos de un minuto al 99% de las cuentas de los EE. UU., preservando la relevancia de la red de tarjetas.

La consolidación se está acelerando: FIS adquirió la unidad de Soluciones para Emisores de Global Payments por USD 12 mil millones en abril de 2025 para ampliar la escala del procesamiento de emisores y capturar más valor de los pagos integrados. Las solicitudes de patentes indican que las grandes empresas tecnológicas están explorando interfaces de pago conversacionales y modelos de liquidación descentralizados, lo que señala amenazas competitivas a largo plazo para los operadores establecidos. Aun así, los proveedores de servicios para bancos comunitarios como Volante prosperan al ofrecer acceso a carriles llave en mano, subrayando el espacio disponible en los nichos de integración especializados.

Líderes de la industria de pagos en tiempo real de los Estados Unidos

ACI Worldwide Inc.

Fidelity National Information Services Inc. (FIS)

Fiserv Inc.

Mastercard Incorporated

PayPal Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Verizon se asoció con Trustly para implementar el pago por banco en puntos de venta minoristas, con el objetivo de reducir las comisiones de tarjetas del 2-3% y profundizar el compromiso con los clientes —un movimiento ofensivo para trasladar más volumen a los carriles de banco a banco.

- Mayo de 2025: Walmart aceleró su programa de pago por banco al vincularse tanto a RTP como a FedNow, con el objetivo de completarlo en el cuarto trimestre de 2025 para capturar el volumen de la temporada navideña y ejercer poder de fijación de precios en las negociaciones de intercambio.

- Abril de 2025: FIS cerró su adquisición de la unidad de Soluciones para Emisores de Global Payments por USD 12 mil millones, posicionándose para agrupar servicios de procesamiento, fraude y financiación instantánea en una única plataforma para los emisores que buscan escala.

- Abril de 2025: Visa Direct mejoró la velocidad de pago para alcanzar el 99% de las cuentas de los EE. UU. en menos de un minuto, defendiendo su participación mientras los comerciantes pilotan alternativas de pago por banco.

Alcance del reporte del mercado de pagos en tiempo real de los Estados Unidos

Los pagos en tiempo real, o RTP, son pagos que se inician y liquidan de forma casi inmediata. Es la infraestructura digital que facilita los pagos en tiempo real. Las redes de pago en tiempo real brindan acceso 24×7×365, lo que significa que están siempre en línea para procesar transferencias en cualquier día u hora.

| De persona a persona (P2P) |

| De persona a empresa (P2B) |

| Plataforma / Solución |

| Servicios |

| Nube |

| Local |

| Grandes empresas |

| Pequeñas y medianas empresas |

| Comercio minorista y comercio electrónico |

| BFSI |

| Servicios públicos y telecomunicaciones |

| Atención médica |

| Gobierno y sector público |

| Otras industrias de usuarios finales |

| Por tipo de transacción | De persona a persona (P2P) |

| De persona a empresa (P2B) | |

| Por componente | Plataforma / Solución |

| Servicios | |

| Por modo de implementación | Nube |

| Local | |

| Por tamaño de empresa | Grandes empresas |

| Pequeñas y medianas empresas | |

| Por industria de usuario final | Comercio minorista y comercio electrónico |

| BFSI | |

| Servicios públicos y telecomunicaciones | |

| Atención médica | |

| Gobierno y sector público | |

| Otras industrias de usuarios finales |

Preguntas clave respondidas en el reporte

¿Cuál es el valor actual del mercado de pagos en tiempo real de los EE. UU.?

El mercado está valorado en USD 0,46 mil millones en 2026 y tiene una previsión de alcanzar USD 2,29 mil millones en 2031.

¿A qué velocidad crece el mercado?

El mercado de pagos en tiempo real de los EE. UU. se expande a una CAGR del 38,12% entre 2026 y 2031.

¿Qué tipo de transacción crece más rápido?

Los pagos P2B (de persona a empresa) son los más rápidos, con una proyección de CAGR del 39,45% hasta 2031.

¿Por qué las pymes adoptan los pagos en tiempo real rápidamente?

Las pymes buscan alivio del capital de trabajo y muestran disposición a pagar por soluciones automatizadas que acorten los ciclos de conversión de efectivo.

¿Qué papel desempeña FedNow en la expansión del mercado?

FedNow ofrece un carril operado por el gobierno que elimina las barreras de prefinanciación, impulsando la incorporación rápida de más de 900 instituciones y canalizando los desembolsos federales hacia carriles en tiempo real.

¿Qué tan significativo es el fraude en los pagos instantáneos?

El fraude de pago por inserción autorizado (APP) podría costar USD 6,8 mil millones en 2027, lo que lleva a los bancos a invertir fuertemente en detección avanzada y medidas de protección al cliente.

Última actualización de la página el: