Tamaño y Participación del Mercado de Pagos de Argentina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

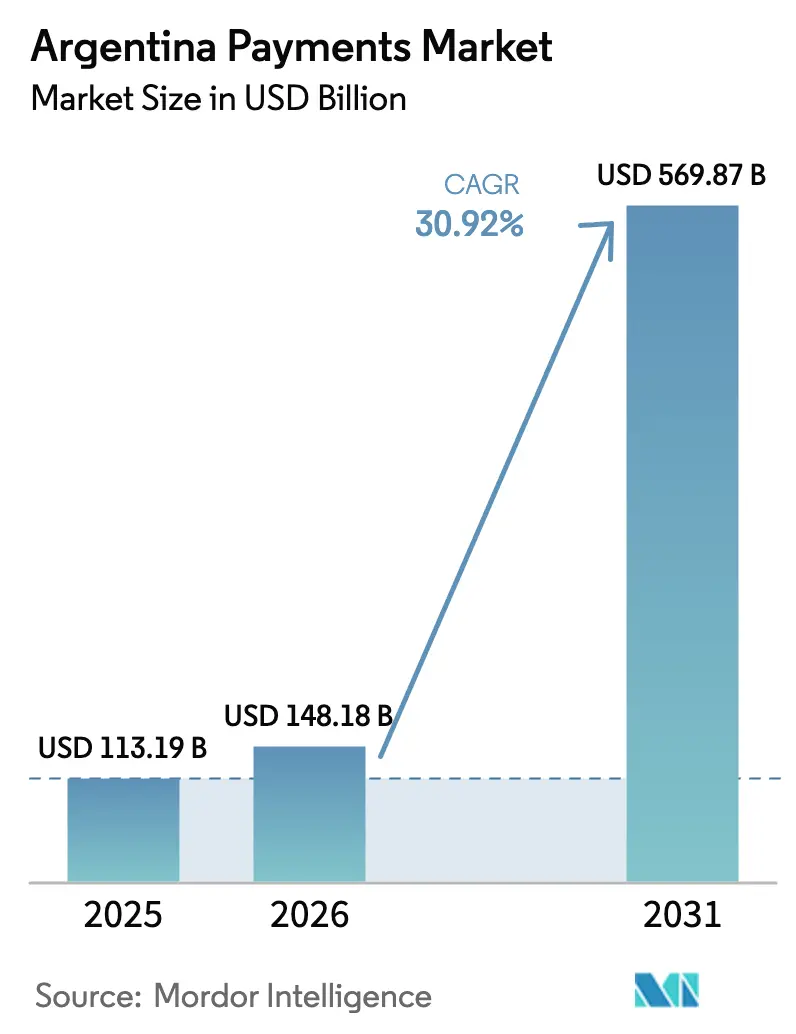

| Tamaño del mercado en el año base (2025) | 113.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 148.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 569.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 30.92% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos de Argentina por Mordor Intelligence

Se espera que el tamaño del mercado de pagos de Argentina crezca de USD 113,19 mil millones en 2025 a USD 148,18 mil millones en 2026 y se proyecta que alcance USD 569,87 mil millones en 2031 a una CAGR del 30,92% durante el período 2026-2031. Una combinación de políticas sincronizadas de ajuste monetario, liberalización gradual del tipo de cambio e interoperabilidad nacional de códigos QR está transformando los hábitos de transacción a gran escala. Los consumidores y las empresas están migrando del efectivo hacia billeteras móviles, rieles de cuenta a cuenta y tarjetas de pago sin contacto en puntos de venta en busca de velocidad, transparencia y protección contra la inflación. Los efectos de red se aceleran porque cada nuevo comerciante que acepta códigos QR incrementa la utilidad de las billeteras virtuales, mientras que el aumento en la penetración de teléfonos inteligentes reduce los costos de incorporación. La intensidad competitiva se intensifica a medida que los desafiantes del sector fintech cultivan ecosistemas de múltiples servicios en torno a saldos de billeteras con altos rendimientos, obligando a los bancos tradicionales a defender su participación con ofertas integradas y mejoras de seguridad biométrica. Los corredores transfronterizos emergentes, especialmente con Brasil, señalan un nuevo conjunto de oportunidades para los proveedores que puedan conciliar el cumplimiento normativo local con la liquidación instantánea.

Conclusiones Clave del Informe

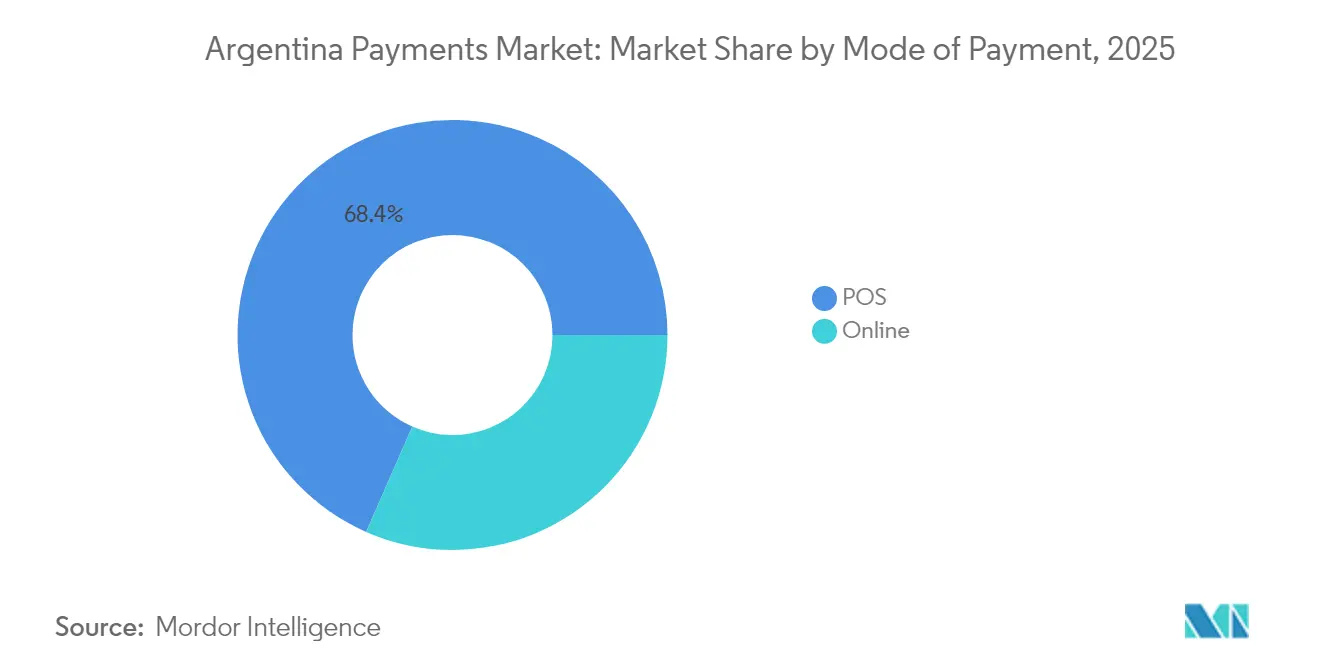

- Por modo de pago, las transacciones en Punto de Venta lideraron con el 68,42% de la participación del mercado de pagos de Argentina en 2025, mientras que las billeteras digitales en línea y las transferencias de cuenta a cuenta se expanden a una CAGR del 31,48% hasta 2031.

- Por canal de interacción, el Punto de Venta mantuvo una participación en los ingresos del 70,36% en 2025; el comercio electrónico y el comercio móvil avanzan a una CAGR del 32,12% hasta 2031.

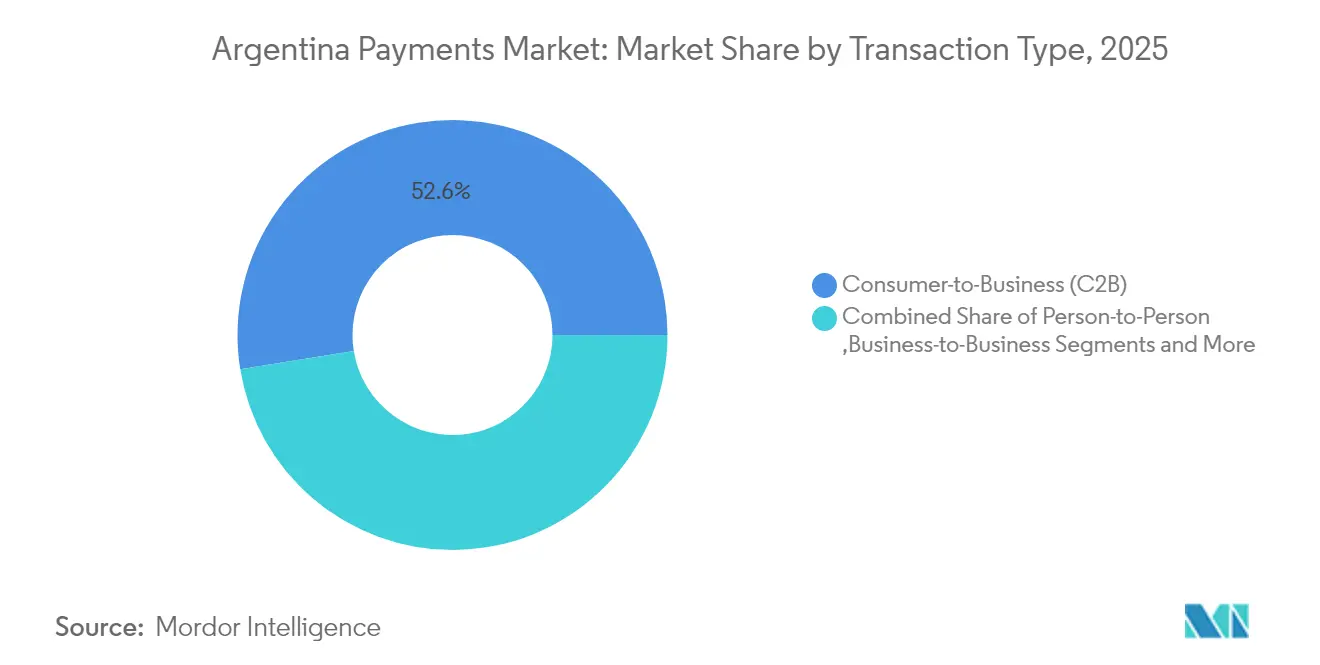

- Por tipo de transacción, las transacciones C2B representaron el 52,55% del tamaño del mercado de pagos de Argentina en 2025, mientras que las remesas y los pagos transfronterizos registran la CAGR más rápida del 33,02% hasta 2031.

- Por industria de usuario final, el comercio minorista representó el 27,62% del tamaño del mercado de pagos de Argentina en 2025; el sector salud exhibe la CAGR más alta del 31,18% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pagos de Argentina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge del comercio electrónico y el comercio móvil | +8.2% | Nacional, con concentración en Buenos Aires, Córdoba, Rosario | Mediano plazo (2-4 años) |

| Impulso gubernamental a los pagos digitales (Transferencias 3.0) | +6.6% | Nacional | Corto plazo (≤ 2 años) |

| Auge de la penetración de teléfonos inteligentes | +4.9% | Nacional, con concentración urbana | Mediano plazo (2-4 años) |

| Auge de los pagos en tiempo real y los códigos QR interoperables | +5.9% | Nacional, con adopción temprana en los principales centros urbanos | Corto plazo (≤ 2 años) |

| La hiperinflación impulsa el uso de billeteras digitales y criptomonedas | +3.9% | Nacional | Corto plazo (≤ 2 años) |

| Ecosistemas de banca abierta y finanzas integradas | +3.3% | Nacional, inicialmente concentrado en Buenos Aires | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del comercio electrónico y el comercio móvil

La facturación del comercio minorista en línea de Argentina alcanzó USD 26,7 mil millones en 2023 y se proyecta que crecerá un 17% anual hasta 2027. Las transacciones móviles aumentaron un 248% en el primer semestre de 2024, consolidando el dispositivo móvil como el principal medio de pago para un amplio segmento demográfico. Los comerciantes responden con pasarelas omnicanal que admiten pagos en un clic y planes de cuotas, tácticas que estabilizan las ventas a pesar de la volatilidad macroeconómica. Las cuotas, antes consideradas una ventaja premium, son ahora la línea de base, lo que permite a los hogares distribuir las compras de gran valor y gestionar el riesgo inflacionario. El ciclo de retroalimentación entre las expectativas de los compradores y las opciones de pago sostiene un crecimiento de volumen en línea de dos dígitos.

Impulso gubernamental a los pagos digitales (Transferencias 3.0)

Transferencias 3.0 establece que cualquier código QR generado en Argentina debe ser legible por todas las billeteras autorizadas, eliminando los silos propietarios. Millones de transacciones interoperables de cuenta a cuenta ahora se liquidan en 15 segundos o menos, apoyando la inclusión financiera en regiones con escasa presencia de terminales de tarjetas. La extensión de febrero de 2025 al transporte público establece las bases para micropagos de uso diario en estaciones de metro, autobuses y trenes. [1]Banco Central de la República Argentina, "Medios de Pago," bcra.gob.ar Se espera que esta expansión reduzca aún más el uso del efectivo y fortalezca los flujos de datos de banca abierta que sustentan los modelos de finanzas integradas.

Auge de la penetración de teléfonos inteligentes

La tenencia de dispositivos móviles alcanzó el 81% de la población, permitiendo que el 68% de los argentinos realicen transacciones a través del móvil al menos una vez por semana. Los proveedores de billeteras integran inicio de sesión biométrico y credenciales de tarjeta tokenizadas para mejorar la seguridad sin añadir fricciones. El dispositivo también funciona como panel de control presupuestario, enviando notificaciones push sobre categorías de gasto y rendimientos de ahorro. Estas capas de valor profundizan el compromiso y elevan los costos de cambio, amplificando la ventaja de red de las plataformas líderes.

Auge de los pagos en tiempo real y los códigos QR interoperables

Los rieles de tiempo real representan el 36,6% de los pagos y se espera que crezcan a un ritmo del 24,4% anual hasta 2028. Los comerciantes pueden aceptar pagos digitales únicamente con un código QR impreso, evitando costosos equipos y demoras en la liquidación. La regulación de febrero de 2025 que estandariza el código QR en el transporte público incorporará a millones de viajeros diarios al riel, acelerando la adopción masiva.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escalada del fraude y los contracargos | -4.9% | Nacional, con mayor impacto en áreas urbanas | Mediano plazo (2-4 años) |

| Los controles cambiarios obstaculizan los flujos transfronterizos | -2.6% | Nacional, con mayor impacto en empresas dependientes de importaciones | Corto plazo (≤ 2 años) |

| Los rieles fragmentados generan altas comisiones para los comerciantes | -3.3% | Nacional, con impacto desproporcionado en las pymes | Mediano plazo (2-4 años) |

| Carga de privacidad de datos y localización | -2.3% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada del fraude y los contracargos

La rápida digitalización ha expuesto a los comerciantes a sofisticadas estafas de phishing, robo de identidad sintética y pruebas de tarjetas habilitadas por inteligencia artificial. Los índices de contracargos resultantes amenazan los márgenes y pueden desencadenar multas de los esquemas de pago. Los proveedores deben implementar defensas en capas —análisis de comportamiento, identificación de dispositivos y uso compartido de datos en consorcio— para salvaguardar la confianza de los usuarios. Los adquirentes más pequeños enfrentan barreras de costos, lo que impulsa la consolidación a medida que la escala se vuelve esencial para el entrenamiento de modelos antifraude. [2]Banco de Pagos Internacionales, "Pagos Digitales Más Rápidos: Perspectivas Globales y Regionales," bis.org

Los controles cambiarios obstaculizan los flujos transfronterizos

Aunque las reformas de abril de 2025 permiten el acceso instantáneo a dólares estadounidenses para importaciones, persisten brechas operativas mientras las empresas recalibran los flujos de trabajo de tesorería y las normativas de cumplimiento. Hasta que los sistemas bancarios y aduaneros se sincronicen plenamente, continuará existiendo fricción en los pagos a proveedores y los corredores de remesas. La incertidumbre a corto plazo modera el ritmo al que los comerciantes integran opciones globales de pago en línea, ralentizando el potencial de ingresos del comercio transfronterizo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Pago: Las billeteras digitales reconfiguran los hábitos financieros

El Punto de Venta retuvo el 68,42% de la participación del mercado de pagos de Argentina en 2025, con transacciones con tarjeta de débito que ascendieron a 2.979 millones y pagos con tarjeta de crédito a 1.913 millones. La familiaridad, la compatibilidad con cuotas y la amplia cobertura de terminales sustentan esta resiliencia. Sin embargo, los consumidores agobiados por la inflación prefieren cada vez más billeteras que acreditan intereses diarios sobre los saldos inactivos, erosionando la primacía de las tarjetas. Se proyecta que el tamaño del mercado de pagos de Argentina vinculado a las billeteras digitales en línea y las transferencias de cuenta a cuenta se expandirá a una CAGR del 31,48%, impulsado por la liquidación instantánea y las características de rendimiento adicional. Mercado Pago concentra cerca del 80% del saldo de billeteras, pero competidores como Naranja X atraen a los usuarios con rendimientos anuales del 76%, desplazando la participación de los actores establecidos.

Las billeteras digitales ahora integran pago de facturas, microseguros e inversiones de pequeño monto, profundizando la fidelización de los usuarios. Los minoristas aceptan códigos QR de billeteras junto con tarjetas, creando flujos de pago híbridos que permiten a los clientes dividir el pago entre diferentes instrumentos. Los vehículos de ahorro indexados a la inflación integrados en las billeteras atraen a los trabajadores de la economía informal que carecen de relaciones bancarias formales. En consecuencia, el mercado de pagos de Argentina muestra un desplazamiento hacia billeteras de múltiples utilidades en lugar de aplicaciones de pago de un único propósito.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por Canal de Interacción: El comercio móvil se acelera

El Punto de Venta físico capturó el 70,36% de los ingresos de 2025, confirmando la centralidad de las compras en tienda. El uso de pago sin contacto supera el 70% del volumen en tienda, ilustrando cómo las tecnologías sin contacto renuevan los canales establecidos. Se espera que el tamaño del mercado de pagos de Argentina procesado a través del Punto de Venta crezca de manera constante, aunque más lentamente que los canales digitales, a medida que los minoristas modernicen sus terminales para aceptar billeteras con marca compartida EMV.

Por el contrario, el comercio electrónico y el comercio móvil registran una perspectiva de CAGR del 32,12% sobre la base de una penetración de teléfonos inteligentes del 81%. Las plataformas sociales integran tiendas que canalizan los pagos mediante enlaces profundos a billeteras previamente acreditadas, reduciendo el abandono del proceso de pago. Los datos de transacciones recopilados en los puntos de contacto móviles alimentan motores de recomendación de inteligencia artificial, lo que permite a los comerciantes personalizar ofertas por cohorte. La convergencia de los códigos QR de transporte con las billeteras móviles elevará el número de usuarios activos diarios, potenciando la frecuencia de recompra y reforzando la fidelización a la marca.

Por Tipo de Transacción: Los pagos transfronterizos se disparan

Los flujos C2B dominan con una participación del 52,55% en 2025, sustentados por la facturación del comercio minorista y la ubicuidad del sector de servicios. El Compra Ahora Paga Después (BNPL), valorado en USD 282 millones en 2023, está ganando tracción dentro del segmento C2B a medida que los consumidores buscan mitigar la inflación mediante el pago en cuotas. Los comerciantes integran directamente a los proveedores de Compra Ahora Paga Después en sus procesos de pago, preservando la conversión del carrito de compras mientras externalizan el riesgo crediticio.

Las remesas y las transferencias transfronterizas presentan la CAGR más rápida del 33,02% hasta 2031. Las normas cambiarias revisadas ahora permiten a las empresas liquidar importaciones al momento del despacho aduanero, liberando liquidez. Los turistas brasileños ya realizan pagos instantáneos en pesos a través del puente Pix-Mercado Pago sin conversión de divisas, demostrando la utilidad de la red. Los proveedores de pagos que combinan precios de tipo de cambio transparentes con rieles en tiempo real están posicionados para capturar participación de billetera de los canales informales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por Industria de Usuario Final: La digitalización de la salud se acelera

El comercio minorista representó el 27,62% de los ingresos de 2025, reflejando la intensidad transaccional del sector y la adopción temprana del código QR. La integración de programas de fidelización es la próxima frontera competitiva, ya que los supermercados y las farmacias vinculan los identificadores de billetera con motores de recompensas que otorgan devoluciones de efectivo instantáneas en el punto de pago. El análisis de datos derivado de la información a nivel de recibo impulsa estrategias de precios dinámicos y ventas adicionales personalizadas.

El sector salud proyecta una CAGR del 31,18% hasta 2031. Los grupos hospitalarios integran la tarjeta registrada en cuenta y el pago mediante enlace de billetera en los portales de telemedicina, reduciendo el tiempo de admisión y mejorando la recaudación de efectivo. Los modelos de reembolso basados en resultados, promovidos por prestamistas multilaterales, digitalizan aún más los flujos de pago entre aseguradoras, proveedores y pacientes. Los montos elevados de las transacciones y la facturación recurrente abren el camino para los planes de cuotas y el Compra Ahora Paga Después médico, expandiendo el ingreso promedio por usuario para las pasarelas de pago.

Análisis Geográfico

Los corredores metropolitanos de Argentina encabezan la adopción digital. Buenos Aires por sí sola representa más del 35% de las transacciones con billetera, seguida de Córdoba y Rosario, donde la población universitaria impulsa el comportamiento orientado al móvil. Transferencias 3.0 garantiza que cualquier billetera pueda escanear cualquier código QR a nivel nacional, reduciendo la brecha de aceptación entre las zonas urbanas y rurales. A medida que el transporte público integra el código QR en el subterráneo de Buenos Aires, se espera que los viajeros del Gran Buenos Aires generen millones de micropagos semanales, un modelo proyectado para su despliegue provincial en un plazo de dos años.

Los estados fronterizos registran una mayor demanda de soluciones interoperables con bajo componente cambiario. El enlace con Pix de Brasil permite la liquidación instantánea en pesos mientras se debitan reales, una característica que atrae a los minoristas de Misiones y Corrientes que dependen de los compradores brasileños. El Fondo Monetario Internacional subraya que la interoperabilidad regional de pagos podría reducir los costos de transacción en un 50% y acortar los ciclos de liquidación de días a segundos.

La Patagonia y las provincias del noroeste presentan un rezago en densidad digital debido a brechas de conectividad, pero se benefician de la aceptación de bajo costo mediante código QR que elude la logística de las terminales de tarjetas. Los proyectos de fibra óptica subsidiados por el gobierno y la expansión del 4G mejorarán el ancho de banda, permitiendo a los proveedores de billeteras extender campañas de devolución de efectivo que aceleran la incorporación de nuevos usuarios. Los bancos regionales se asocian con empresas fintech para integrar microcréditos dentro de las billeteras, atendiendo los desiertos crediticios sin necesidad de abrir sucursales.

Panorama Competitivo

El mercado de pagos de Argentina está transitando de fragmentado a oligopólico, ya que las economías de escala favorecen a las plataformas con grandes saldos de fondos flotantes y sólidos motores de detección de fraude. Mercado Pago mantiene la primacía entre los usuarios gracias a su legado en el mercado en línea y a una captación de deuda de USD 250 millones en septiembre de 2024, destinada a ampliar las líneas de crédito y las herramientas de inteligencia artificial. La acción antimonopolio de la empresa contra 36 bancos en agosto de 2024 enmarca el debate sobre el acceso abierto frente a los rieles propietarios, con los reguladores equilibrando la inclusión frente a la estabilidad sistémica.

Los bancos tradicionales se consolidan en torno a MODO, posicionándolo como una defensa conjunta frente a la incursión de las empresas fintech. Sin embargo, la paridad competitiva requiere una iteración rápida que la gobernanza bancaria a veces ralentiza. Para compensarlo, BBVA Argentina reportó que el 93,9% de las ventas de 2023 se realizaron en canales digitales, ilustrando un giro hacia la originación móvil. El banco implementa análisis de comportamiento para aprobar préstamos personales en minutos, emulando los tiempos de respuesta de las empresas fintech.

Los competidores de segundo nivel, como Ualá, aprovechan la reciente captación de USD 300 millones en la ronda Serie E para construir una oferta de pila completa: tarjetas prepago, herramientas de gestión patrimonial y kits de aceptación para pequeñas empresas. GeoPagos apunta a clientes empresariales con soluciones de adquirencia de marca blanca, permitiendo a los minoristas eludir las comisiones de las redes de tarjetas mediante débitos directos en cuenta. Los vectores competitivos se centran cada vez más en el rendimiento, la utilidad transfronteriza y los complementos de finanzas integradas que permiten a las aplicaciones no financieras retener y mover valor.

Líderes de la Industria de Pagos de Argentina

Servicios Electrónicos de Pago S.A. (PagoFácil)

GIRE S.A. (Rapipago)

PayU Argentina S.R.L.

Paysafe Limited

Google Pay (Alphabet Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: El Banco Central de la República Argentina (BCRA) eliminó las restricciones cambiarias, permitiendo a las empresas pagar importaciones de manera inmediata al momento del despacho aduanero y autorizando la compra ilimitada de dólares estadounidenses a través de cuentas bancarias, aliviando así la fricción en los pagos transfronterizos.

- Abril de 2025: El Grupo Banco Mundial anunció un paquete de apoyo de USD 12 mil millones para el programa de reforma económica de Argentina, incluyendo USD 5.500 millones para inversión del sector privado que se espera impulse la adopción de pagos digitales en los sectores de infraestructura, agroindustria y energía.

- Marzo de 2025: Ualá captó USD 300 millones en una ronda de financiación Serie E para expandir su ecosistema de servicios financieros y reforzar la infraestructura de pagos, señalando la confianza de los inversores en los modelos centrados en billeteras digitales.

- Febrero de 2025: el BCRA emitió la Comunicación "A" 8206, estableciendo estándares de código QR para el transporte público con implementación programada para el 12 de mayo de 2025, anclando el uso de billeteras en los desplazamientos cotidianos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de pagos de Argentina como el valor monetario bruto de todas las transacciones de pago de consumidores y empresas enrutadas a través de terminales de punto de venta, billeteras digitales, carriles de cuenta a cuenta y efectivo a la entrega, ya sea en tiendas, en aplicaciones o en línea.

Exclusión del ámbito de aplicación: No se contabilizan las compras en línea de vehículos de motor, las transferencias inmobiliarias, los reembolsos de hipotecas o préstamos, los pagos de facturas de servicios públicos ni las operaciones con valores.

Segmentación

- Por Modo de Pago

- Punto de Venta

- Tarjeta (Débito, Crédito, Prepago)

- Billeteras Digitales (Apple Pay, Google Pay, Interac Flash)

- Efectivo

- Otros Puntos de Venta (Tarjetas de Regalo, Código QR, Dispositivos Portátiles)

- En Línea

- Tarjeta (Tarjeta No Presente)

- Billetera Digital y Cuenta a Cuenta (Interac e-Transfer, PayPal)

- Otros Medios en Línea (Pago Contra Entrega, Compra Ahora Paga Después, Transferencia Bancaria)

- Punto de Venta

- Por Canal de Interacción

- Punto de Venta

- Comercio Electrónico/Comercio Móvil

- Por Tipo de Transacción

- Persona a Persona (P2P)

- Consumidor a Empresa (C2B)

- Empresa a Empresa (B2B)

- Remesas y Pagos Transfronterizos

- Por Industria de Usuario Final

- Comercio Minorista

- Entretenimiento y Contenido Digital

- Salud

- Hospitalidad y Viajes

- Gobierno y Servicios Públicos

- Otras Industrias de Usuario Final

Metodología de investigación detallada y validación de datos

Investigación primaria

A continuación, los analistas de Mordor entrevistan a proveedores de servicios de pago, bancos adquirentes, fundadores de fintech, redes de tarjetas y reguladores de Buenos Aires, Córdoba y Rosario. Estas conversaciones ponen a prueba las primeras conclusiones, llenan lagunas de datos sobre las estructuras de comisiones y los cambios de canal, y nos ayudan a afinar los supuestos clave antes de fijar ninguna cifra.

Investigación documental

Comenzamos con un trabajo documental estructurado que revisa conjuntos de datos públicos de primer nivel, como el Boletín Mensual de Pagos Minoristas del Banco Central de la República Argentina, las encuestas TIC a hogares del Instituto Nacional de Estadística, las auditorías anuales de comercio electrónico de la Cámara Argentina de Comercio Electrónico, las notas Findex del Banco Mundial y las estadísticas de pagos de la balanza de pagos del FMI. Los archivos de las empresas, las presentaciones a los inversores y los comunicados de prensa acreditados complementan estos datos básicos, mientras que D&B Hoovers y Dow Jones Factiva proporcionan métricas verificadas a nivel de empresa que anclan los ingresos por servicios. Las fuentes ilustrativas enumeradas aquí no son exhaustivas; muchas otras publicaciones han servido de base a nuestros datos.

Dimensionamiento y previsión del mercado

Se construye un conjunto de demanda descendente a partir de los volúmenes totales de transacciones publicados por el banco central y el volumen de negocio del comercio electrónico comunicado por la CACE, que luego se dividen por canal e instrumento utilizando cuotas de encuestas y paneles de comerciantes. Los roll-ups de proveedores y las comprobaciones por muestreo del precio medio del billete × volumen actúan como contrapunto selectivo ascendente que ajusta los totales cuando aparecen desviaciones. Variables como la penetración de los teléfonos inteligentes, la densidad de comercios preparados para QR, el gasto de los consumidores ajustado a la inflación, la adopción del ferrocarril en tiempo real y el crecimiento de la emisión de tarjetas alimentan una regresión multivariable que impulsa nuestras perspectivas para 2025-2030. En los casos en que los datos ascendentes son escasos, las lagunas se cubren con estrechos márgenes de confianza acordados con los entrevistados.

Ciclo de validación y actualización de datos

Los resultados se someten a pruebas de varianza automatizadas con series de datos alternativas, seguidas de una revisión por pares en dos fases. Los informes se actualizan cada año, y las actualizaciones provisionales se activan cada vez que se producen cambios de política, perturbaciones de los tipos de cambio o fusiones y adquisiciones importantes que modifican la base de referencia.

Por qué nuestra base de pagos en Argentina es fiable

Los valores de mercado publicados suelen divergir porque cada empresa elige su propio conjunto de transacciones, punto de conversión de divisas y cadencia de actualización.

Entre los factores clave de las diferencias se incluyen una cobertura de canales más reducida, extrapolaciones de encuestas de un solo año o modelos que ignoran los flujos de efectivo y prepago; todos ellos problemas que nuestro disciplinado alcance y recalibración anual evitan.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 113,19 B (2025) | Inteligencia de Mordor | - |

| USD 86,92 B (2024) | Consultoría regional A | Excluye las transacciones en efectivo y de prepago; se basa en una ventana de datos limitada a seis meses. |

| 26.700 MILLONES DE DÓLARES (2023) | Diario profesional B | Sólo registra los pagos de comercio electrónico; omite los flujos de TPV, P2P y B2B. |

En resumen, nuestra combinación equilibrada de fuentes públicas verificadas, voces directas del mercado y modelos de doble vía proporciona a los responsables de la toma de decisiones una base de referencia transparente y reproducible que resiste el escrutinio incluso cuando las cifras de la competencia varían ampliamente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de pagos de Argentina?

El mercado de pagos de Argentina está valorado en USD 148,18 mil millones en 2026.

¿A qué ritmo se espera que crezca el mercado?

Se proyecta que se expandirá a una CAGR del 30,92%, alcanzando USD 569,87 mil millones en 2031.

¿Qué método de pago está creciendo más rápidamente?

Las billeteras digitales en línea y las transferencias de cuenta a cuenta avanzan a una CAGR del 31,48% hasta 2031.

¿Por qué son importantes los pagos transfronterizos para Argentina?

Las normas cambiarias liberalizadas y la integración con Pix de Brasil posicionan las transferencias transfronterizas como el segmento de más rápido crecimiento con una CAGR del 33,02%.

¿Cómo influye la política gubernamental en la adopción de pagos?

El marco de Transferencias 3.0 establece la interoperabilidad del código QR a nivel nacional, impulsando los pagos de cuenta a cuenta en tiempo real.

¿Qué industria de usuario final ofrece el mayor potencial de crecimiento?

Se prevé que los pagos en el sector salud, impulsados por la telesalud y el financiamiento basado en resultados, crezcan un 31,18% anual hasta 2031.

Última actualización de la página el: