Tamaño y Cuota del Mercado de Pasarelas de Pago de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

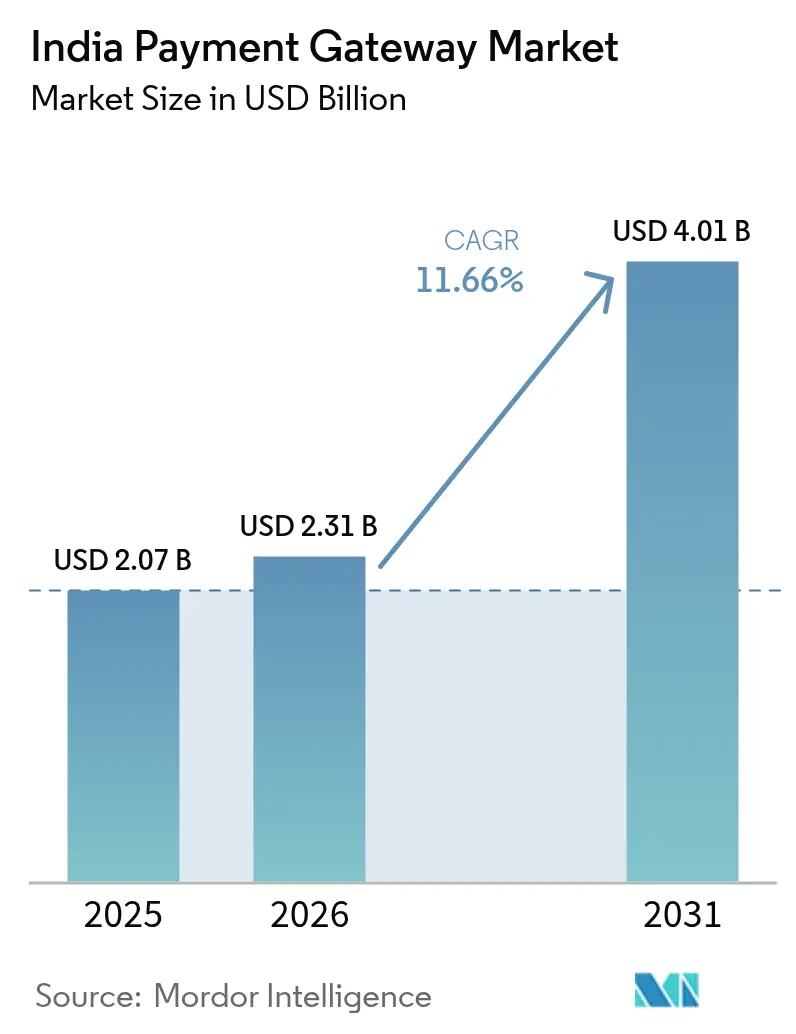

| Tamaño del mercado en el año base (2025) | 2.07 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.66% CAGR |

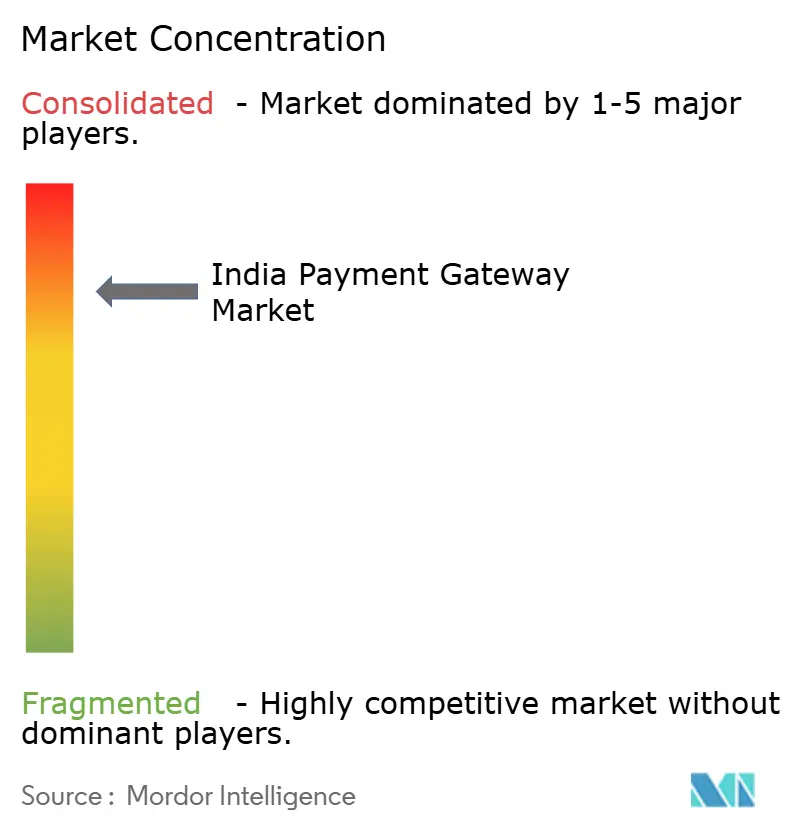

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pasarelas de Pago de India por Mordor Intelligence

El tamaño del mercado de pasarelas de pago de India fue valorado en 2.070 millones de USD en 2025 y se estima que crecerá desde 2.310 millones de USD en 2026 hasta alcanzar 4.010 millones de USD en 2031, a una CAGR del 11,66% durante el período de previsión (2026-2031). Esta expansión se alinea con el Índice de Digitalización de Pagos del Banco de la Reserva de India (RBI), que se cuadruplicó hasta 417,88 entre marzo de 2018 y septiembre de 2023, señalando una madurez profundamente arraigada de la infraestructura digital. El sólido crecimiento de los pagos en tiempo real, la adopción de tecnología nativa en la nube y la infraestructura pública digital respaldada por el gobierno sustentan colectivamente la aceleración sostenida del volumen de transacciones. Los proveedores de pasarelas de pago están incorporando servicios de valor añadido —financiación a comercios, análisis de datos y orquestación de pagos transfronterizos— para compensar las presiones de la tasa de descuento al comercio cero (MDR cero) y desbloquear nuevas fuentes de ingresos. La intensificación de la supervisión regulatoria está elevando simultáneamente los costos de cumplimiento, al tiempo que genera confianza entre las grandes empresas que buscan socios resilientes. La expansión internacional de los canales de la Interfaz de Pagos Unificada (UPI) amplía aún más el conjunto total direccionable del mercado de pasarelas de pago de India al integrar corredores de remesas a costos materialmente más bajos.

Conclusiones Clave del Informe

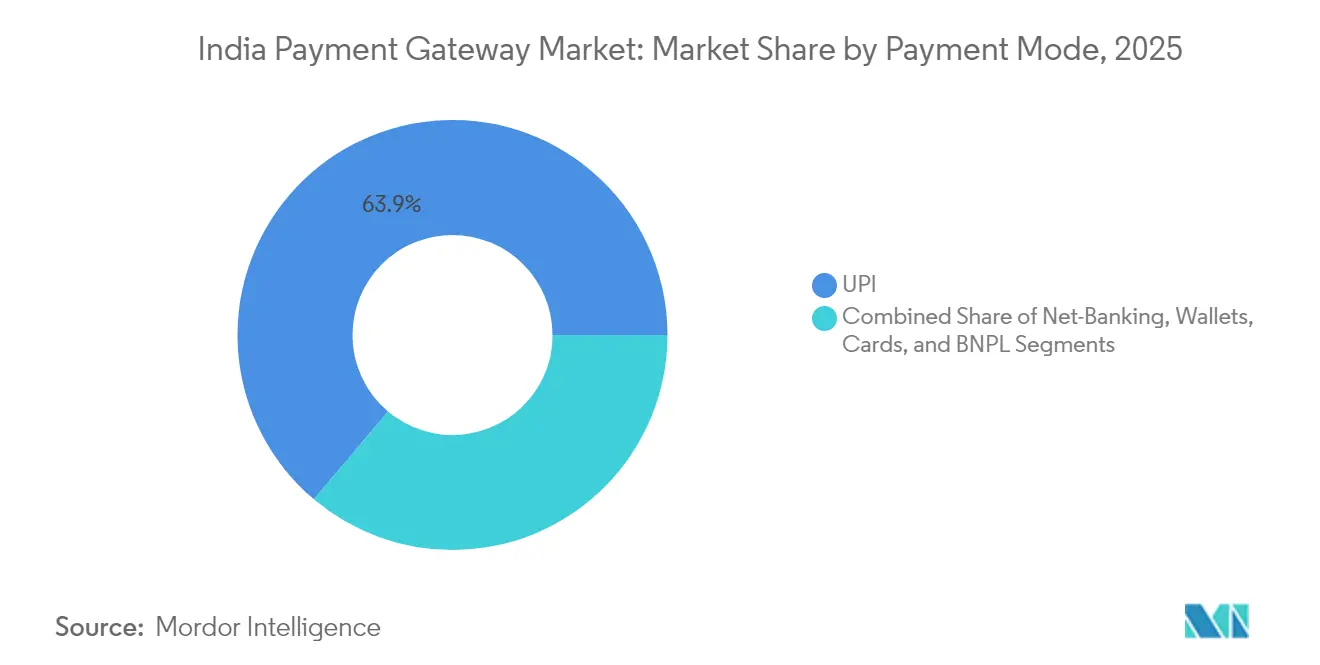

- Por modo de pago, UPI representó el 63,85% de la cuota del mercado de pasarelas de pago de India en 2025; se prevé que la modalidad de compra ahora y pago después registre la CAGR más alta, del 11,75%, hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 57,40% del tamaño del mercado de pasarelas de pago de India en 2025, mientras que se proyecta que las pequeñas y medianas empresas se expandan a una CAGR del 12,58% durante 2026-2031.

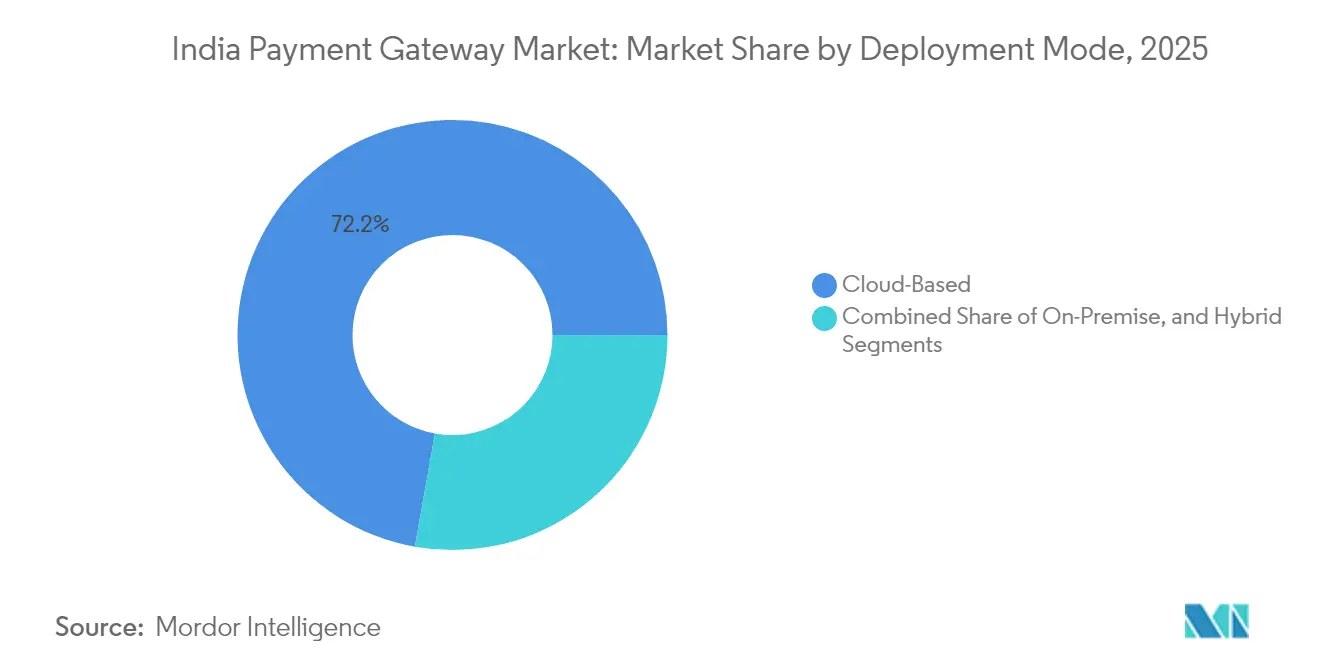

- Por modo de implementación, los modelos basados en la nube captaron el 72,20% del tamaño del mercado de pasarelas de pago de India en 2025 y se anticipa que crecerán a una CAGR del 12,08% hasta 2031.

- Por industria de usuario final, el comercio electrónico y los mercados en línea lideraron con el 43,50% de la cuota del mercado de pasarelas de pago de India en 2025; salud y productos farmacéuticos exhiben la perspectiva de CAGR más rápida, del 11,85%, hasta 2031.

- Por región, India Occidental comandó el 31,60% del tamaño del mercado de pasarelas de pago de India en 2025, mientras que India Oriental y del Noreste están en camino de alcanzar una CAGR del 11,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pasarelas de Pago de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en las Transacciones de Comercio Electrónico y Venta Directa al Consumidor (D2C) | +2.8% | Global, con ganancias tempranas en Bombay, Delhi, Bangalore | Mediano plazo (2-4 años) |

| Adopción Explosiva de UPI y Expansión Internacional | +3.2% | Global, con efecto secundario en Singapur, Emiratos Árabes Unidos, Francia | Corto plazo (≤ 2 años) |

| Infraestructura Pública Digital Respaldada por el Gobierno | +2.1% | Nacional, con impacto concentrado en ciudades de segundo y tercer nivel | Largo plazo (≥ 4 años) |

| Incentivos de Incorporación Digital para Micro, Pequeñas y Medianas Empresas (PIDF, ONDC) | +1.9% | Nacional, con ganancias tempranas en Gujarat, Karnataka, Tamil Nadu | Mediano plazo (2-4 años) |

| Finanzas Abiertas con Interfaz de Programación de Aplicaciones Prioritaria y Pagos Integrados | +1.4% | Núcleo de Asia-Pacífico, con efecto secundario en Oriente Medio y África | Mediano plazo (2-4 años) |

| Rápido Crecimiento de Crédito sobre UPI y Compra Ahora Paga Después (BNPL) | +1.7% | América del Norte y Unión Europea, patrones de adopción nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Explosiva de UPI y Expansión Internacional

UPI procesó más de 14 mil millones de transacciones solo en septiembre de 2025, equivalente a aproximadamente el 50% de todos los pagos en tiempo real ejecutados a nivel mundial.[1]Corporación Nacional de Pagos de India, "Preguntas Frecuentes sobre el Corredor UPI-PayNow," npci.org.in Los vínculos bilaterales como UPI-PayNow permiten transferencias transfronterizas instantáneas a Singapur con ventanas de liquidación de menos de un minuto y comisiones materialmente más bajas, atrayendo asociaciones de pasarelas con los principales proveedores de remesas. La función "UPI Circle" de NPCI ahora permite a un usuario principal delegar pagos a hasta cinco perfiles secundarios, extendiendo los canales de pago en tiempo real hacia segmentos demográficos desatendidos y nuevas categorías de comercios.

Infraestructura Pública Digital Respaldada por el Gobierno

API Setu aloja más de 6.000 interfaces de programación de aplicaciones gubernamentales activas, mientras que DigiLocker respalda 430 millones de billeteras electrónicas de usuarios, creando capas estandarizadas de verificación de identidad (KYC) que comprimen los ciclos de incorporación de comercios para las pasarelas a pocos minutos.[2]Ministerio de Electrónica y Tecnología de la Información, "Informe Anual 2024-2025," meity.gov.in El Sistema Público de Gestión Financiera liquida miles de millones de pagos de subsidios mensualmente, lo que impulsa a las pasarelas certificadas a integrarse a escala con los flujos de trabajo de transferencias directas de beneficios.

Incentivos de Incorporación Digital para Micro, Pequeñas y Medianas Empresas (PIDF, ONDC)

El Fondo de Desarrollo de Infraestructura de Pagos subvenciona el hardware de aceptación en zonas rurales y semiurbanas, incorporando más de 1,2 millones de nuevos comercios en el ejercicio fiscal 2025.[3]Banco de la Reserva de India, "Borrador de Directrices Maestras sobre Agregadores de Pagos de Abril de 2024," rbi.org.in Paralelamente, el piloto de la Red Abierta para el Comercio Digital (ONDC) con nueve proveedores de servicios de préstamo ha reducido los tiempos de aprobación de préstamos de pequeño monto a seis minutos, integrando las interfaces de programación de aplicaciones de las pasarelas en los flujos de pago en el proceso de compra y reembolso.

Finanzas Abiertas con Interfaz de Programación de Aplicaciones Prioritaria y Pagos Integrados

Los consentimientos otorgados a través del Agregador de Cuentas (AA) superaron los 100 millones en agosto de 2024, con 420 instituciones financieras reguladas activas en el marco. Las pasarelas de pago están capitalizando esta situación al incorporar motores de suscripción a sus kits de desarrollo de software de pago en el proceso de compra, lo que permite crédito instantáneo sobre UPI en los sectores de viajes, salud y educación sin redirigir a los usuarios fuera de las aplicaciones de los comercios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión Económica de la Tasa de Descuento al Comercio Cero (MDR Cero) sobre las Pasarelas | -1.8% | Nacional, concentrado en mercados dominados por UPI | Corto plazo (≤ 2 años) |

| Intensificación de los Costos de Cumplimiento del RBI y de Licencias de Agregadores de Pago | -1.2% | Nacional, afectando desproporcionadamente a los proveedores más pequeños | Mediano plazo (2-4 años) |

| Aumento del Fraude, el Riesgo Cibernético y los Incidentes de Interrupción del Servicio | -0.9% | Nacional, con mayor impacto en ciudades metropolitanas y de primer nivel | Corto plazo (≤ 2 años) |

| Concentración de Comercios en las Principales Aplicaciones UPI | -0.7% | Nacional, con impacto concentrado en India Occidental y del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión Económica de la Tasa de Descuento al Comercio Cero (MDR Cero) sobre las Pasarelas

La tasa de descuento al comercio cero mandatada por el RBI para las transacciones UPI elimina la línea de ingresos tradicional ad valorem para los agregadores de pago. La financiación a las empresas emergentes privadas de pasarelas de pago se contrajo drásticamente en 2024, obligando a los proveedores a priorizar el análisis de datos basado en suscripciones, el cobro transfronterizo y las asociaciones de préstamo para mantenerse solventes.

Intensificación de los Costos de Cumplimiento del RBI y de Licencias de Agregadores de Pago

Los borradores de directrices obligan a los agregadores de pago no bancarios a mantener un patrimonio neto de 25 millones de rupias indias (INR) para marzo de 2028 y a eliminar todos los tokens de tarjetas almacenadas para agosto de 2025. Los proveedores de puntos de venta deben obtener una autorización separada antes de mayo de 2025 o cesar operaciones para julio de 2025, lo que incrementa el gasto en tecnología de cumplimiento y favorece a los operadores establecidos con balances más sólidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Pago: UPI Lidera la Transformación Estructural

UPI representó el 63,85% de la cuota del mercado de pasarelas de pago de India en 2025, liquidando más de 240 mil millones de USD equivalentes anualmente a través de canales de pago en tiempo real. Las tarjetas continúan dominando los desembolsos minoristas de alto valor, en particular las tarjetas de crédito vinculadas a los canales de RuPay, cuyo valor de transacción se ha duplicado año tras año. La modalidad de compra ahora y pago después, estrechamente vinculada con el crédito sobre UPI y las conexiones de datos del Agregador de Cuentas, se proyecta que entregará una CAGR del 11,75%, la más rápida entre todos los modos de pago. La banca en línea mantiene su relevancia para los desembolsos corporativos masivos a través de NEFT y RTGS, mientras que el uso de billeteras electrónicas independientes está retrocediendo a medida que la interoperabilidad UPI se vuelve omnipresente.

El tamaño del mercado de pasarelas de pago de India vinculado a los pagos delegados UPI está destinado a crecer significativamente, ya que "UPI Circle" permite límites de 15.000 rupias indias (INR) por usuario vinculado al mes. Simultáneamente, el plan de NPCI de convertir RuPay y el crédito sobre UPI en filiales dedicadas señala un enfoque estratégico en canales especializados que pueden acomodar flujos transfronterizos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Organización: Las Pequeñas y Medianas Empresas Aceleran la Adopción Digital

Las grandes organizaciones representaron el 57,40% del tamaño del mercado de pasarelas de pago de India en 2025, ya que bancos, aseguradoras y multinacionales buscaban orquestación de múltiples canales de pago. Sin embargo, la adopción por parte de las pequeñas y medianas empresas está aumentando a una CAGR prevista del 12,58% hasta 2031, impulsada por los catálogos estandarizados de ONDC, las subvenciones de hardware del Fondo de Desarrollo de Infraestructura de Pagos y la incorporación sin papel habilitada por el Agregador de Cuentas. La base de comercios de BharatPe creció un 77% mes a mes a principios de 2024, a medida que las ciudades de tercer nivel y más allá adoptaron la aceptación basada en códigos QR.

Las pasarelas de pago que atienden a las pequeñas y medianas empresas ahora incorporan paneles de conciliación y liquidación instantánea para abordar los problemas de capital de trabajo. Por lo tanto, se espera que la cuota del mercado de pasarelas de pago de India correspondiente a los paneles de nube híbrida orientados a las tiendas de barrio (kirana) se amplíe notablemente.

Por Modo de Implementación: Dominio de los Modelos Nativos en la Nube

Las implementaciones en la nube comandaron el 72,20% de la cuota del mercado de pasarelas de pago de India en 2025, un reflejo de los requisitos de escalabilidad durante los picos de las temporadas festivas. La nube MeghRaj del Centro Nacional de Informática aloja más de 21.000 servidores virtuales que gestionan cargas de trabajo de pagos gubernamentales, lo que subraya la confianza a nivel estatal en la seguridad de la nube del sector público. Las arquitecturas híbridas están ganando favor entre los bancos que operan bóvedas de tokens sensibles en sitio mientras externalizan el análisis de datos a la nube.

Los entornos regulatorios de pruebas (sandboxes) ahora exigen presentaciones con interfaz de programación de aplicaciones prioritaria, lo que incentiva a las empresas emergentes a adoptar microservicios en contenedores desde el primer día. A medida que el motor de monitoreo de fraudes "MuleHunter" del RBI accede a datos transaccionales dentro de los repositorios de datos en la nube, los proveedores observan reducciones en los costos de cumplimiento mediante motores de reglas automatizados, lo que sustenta la perspectiva de CAGR del 12,08% para los modelos centrados en la nube.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Sector Salud Emerge como el de Mayor Crecimiento

El comercio electrónico y los mercados en línea mantuvieron una cuota del 43,50% del mercado de pasarelas de pago de India en 2025, impulsados por un incremento anual del 141% en los volúmenes de UPI. Sin embargo, se prevé que el sector de salud y productos farmacéuticos se expanda a una CAGR del 11,85% hasta 2031, gracias al Intercambio Nacional de Reclamaciones de Salud (NHCX), que utiliza estándares FHIR para automatizar las liquidaciones entre aseguradoras y proveedores en cuestión de minutos. Las tarjetas inteligentes AIIMS-SBI vinculan los identificadores de pacientes a billeteras electrónicas prepagadas, integrando aún más las interfaces de programación de aplicaciones de las pasarelas en la facturación ambulatoria.

Las plataformas de banca, servicios financieros y seguros integran pagos incorporados para el desembolso instantáneo de préstamos, con flujos de datos del Agregador de Cuentas que reducen las tasas de abandono en el proceso de verificación de identidad (KYC). En el sector educativo, los 2.101 servicios gubernamentales activos de UMANG exhiben pagos de matrículas sin intervención manual, mientras que los comercios de viajes adoptan soluciones de punto de venta por software (SoftPOS) para aceptar transacciones de pago por aproximación en 20 millones de teléfonos inteligentes.

Análisis Geográfico

India Occidental gobernó el 31,60% del tamaño del mercado de pasarelas de pago de India en 2025, gracias al centro financiero de Maharashtra y los corredores de manufactura de Gujarat. La alta penetración de teléfonos inteligentes, la digitalización avanzada de la cadena de suministro y las sedes de empresas fintech con base en Bombay, como Razorpay, anclan la adopción. India del Sur le sigue de cerca, impulsada por la densidad de empresas emergentes de Bengaluru y los primeros experimentos de Tamil Nadu en los canales de crédito de ONDC. India del Norte se beneficia de la concentración en Delhi-RCN de clientes empresariales y las estructuras de pago gubernamentales centrales como el Sistema Público de Gestión Financiera (PFMS), convirtiéndola en una región crucial para los desembolsos masivos de alto valor. India Central exhibe un crecimiento consistente respaldado por portales de adquisiciones gubernamentales que estandarizan la aceptación de códigos QR en los mercados agrícolas (mandis).

India Oriental y del Noreste registran la trayectoria de crecimiento más pronunciada, con una CAGR del 11,95% hasta 2031. La campaña de empoderamiento Digital Naari ya permite a 60.000 mujeres emprendedoras en 10.000 códigos postales obtener ingresos mensuales de entre 3.000 y 5.000 rupias indias (INR) a través de ventas liquidadas por pasarelas. El uso rural constituye ahora un tercio de los usuarios de pagos digitales a nivel nacional, un hito que invierte los patrones anteriores de dominio metropolitano. La distribución de códigos QR supera los 200 millones a nivel nacional, y 7,3 millones de terminales de punto de venta activos extienden el alcance hasta los jardines de té de Assam y las fincas cafetaleras de Coorg por igual.

Panorama regulatorio

El Banco de la Reserva de India (RBI) sigue siendo el principal regulador de las pasarelas de pago y los agregadores de pago en virtud de la Ley de Sistemas de Pago y Liquidación de 2007, con un cumplimiento cada vez más centrado en la Directriz Maestra consolidada sobre la Regulación de Agregadores de Pago emitida el 15 de septiembre de 2025. El marco clasifica formalmente a los agregadores de pago en PA-Online (PA-O), PA-Transfronterizo (PA-CB) y PA-Físico (PA-P), incorporando la agregación física a un perímetro unificado de autorización y cumplimiento junto con los requisitos de depósito en garantía, gobernanza y ciberseguridad.

La consolidación reforzó la preparación operativa de los agregadores de pago no bancarios. Las entidades que operaban únicamente como PA-P debían solicitar autorización antes del 31 de diciembre de 2025, y aquellas que no cumplieran debían cesar operaciones antes del 28 de febrero de 2026. También se instruyó a los agregadores de pago a alinear la debida diligencia de comerciantes con CKYCR como fuente principal, garantizando que los comerciantes incorporados antes del 31 de diciembre de 2025 cumplan con los requisitos actualizados de debida diligencia antes del 15 de septiembre de 2026. Por separado, el RBI emitió el Marco de Mandato Electrónico de Pagos Digitales de 2026 el 21 de abril de 2026, consolidando las normas de transacciones recurrentes en tarjetas, PPI y UPI, incluido un umbral común de AFA (sin AFA hasta INR 15.000 por transacción, con límites más altos de hasta INR 1.00.000 para categorías específicas).

Análisis de la cadena de valor

La cadena de valor de las pasarelas de pago en India está anclada por los reguladores y los operadores de rieles de pago. El RBI establece los requisitos de autorización, depósito en garantía, KYC y seguridad, mientras que la National Payments Corporation of India (NPCI) opera rieles clave como UPI y Bharat BillPay (Bharat Connect). Las pasarelas de pago se centran en la pila de proceso de pago, incluidos el enrutamiento, la tokenización, el riesgo y las API para desarrolladores. Los agregadores de pago se sitúan más cerca de la contratación con comerciantes y la liquidación, conectando a los comerciantes con los bancos adquirentes y las redes de tarjetas, además de coordinar la reconciliación, los reembolsos, las devoluciones de cargo y la gestión de disputas.

Aguas abajo, los comerciantes (incluidos el comercio electrónico y los mercados en línea, las plataformas BFSI, la salud, la educación y las pymes) consumen SDK de pasarelas, complementos y capas de orquestación, con el respaldo de bancos y redes que proporcionan infraestructura de adquisición, liquidación y credenciales. Las Directrices consolidadas sobre Agregadores de Pago del 15 de septiembre de 2025 formalizaron las categorías PA-O, PA-CB y PA-P, reforzando la debida diligencia de comerciantes y la disciplina de depósito en garantía en la aceptación en línea y fuera de línea. Esto, a su vez, incrementa la demanda de utilidades de incorporación y monitoreo conformes integradas en las plataformas de pasarela. En la capa de infraestructura, la escala de NPCI es una variable operativa clave para las pasarelas, con UPI registrando 22.700 millones de transacciones en junio de 2026, lo que impulsa a las pasarelas a invertir en capacidad en la nube, observabilidad y controles antifraude para mantener el tiempo de actividad durante picos de carga y flujos de comerciantes de alta frecuencia.

Panorama Competitivo

La intensidad competitiva ha aumentado a medida que los mandatos de tasa de descuento al comercio cero (MDR cero) comprimen los márgenes derivados de comisiones. Los líderes del mercado Razorpay, PayU y Paytm diversifican su oferta hacia servicios de anticipo de efectivo a comercios, nóminas y pagos en divisas extranjeras. Los habilitadores con interfaz de programación de aplicaciones prioritaria, Juspay y M2P, suministran tokenización de tarjetas, puntuación de riesgo y capas de orquestación de pagos tanto a los operadores establecidos como a los neobancos.

Las alianzas estratégicas dan forma al posicionamiento: la asociación de PayU con la plataforma omnicanal Fynd integra kits de desarrollo de software de pago en el proceso de compra dentro de los escaparates de comercio social, mientras que HDFC Bank se asocia con ToneTag para ofrecer aceptación de UPI fuera de línea basada en ondas de sonido. La preparación en materia de cumplimiento proporciona una ventaja competitiva: los actores que cumplen con el umbral de patrimonio neto de 25 millones de rupias indias (INR) obtienen la aprobación anticipada del RBI, mientras que los agregadores de pequeña escala enfrentan la salida o la adquisición.

El sector de salud y el crédito entre empresas (B2B) presentan grandes espacios sin explotar. La acreditación del Intercambio Nacional de Reclamaciones de Salud (NHCX) permite a las pasarelas seleccionadas liquidar reclamaciones hospitalarias en tiempo casi real, y los canales de préstamo de ONDC crean una base direccionable de varios miles de millones de dólares en el financiamiento de capital de trabajo para las pequeñas y medianas empresas. Los corredores transfronterizos hacia Singapur, los Emiratos Árabes Unidos y Francia abren líneas de ingresos adicionales sujetas a comisiones que permanecen fuera del alcance de los mandatos de MDR cero.

Líderes de la Industria de Pasarelas de Pago de India

PayU Payments Private Limited

Razorpay Software Private Limited

One 97 Communications Limited (Paytm Payments Gateway)

CCAvenue - Infibeam Avenues Limited

IndiaIdeas.com Limited (BillDesk)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los pagos recurrentes, el comercio por suscripción y las cobranzas digitales de gran valor crean un espacio en blanco para la monetización, a medida que el Marco de Mandato Electrónico de Pagos Digitales de 2026 del RBI (21 de abril de 2026) consolida las normas de mandatos recurrentes en tarjetas, PPI y UPI con una estructura de AFA armonizada. Con esa claridad regulatoria, las pasarelas pueden incorporar la gestión del ciclo de vida de los mandatos (registro, notificaciones previas al débito, reintentos y flujos de disputas) en los kits de herramientas para comerciantes de categorías como servicios públicos, suscripciones de OTT y software, y seguros y pago de facturas, en lugar de depender únicamente de la tarificación por transacción.

La habilitación de UPI transfronterizo y las capacidades de liquidación de divisas también amplían el conjunto de casos de uso generadores de comisiones más allá de la aceptación de UPI doméstico con MDR cero. La asociación de NPCI con HSBC India (julio de 2026) para proporcionar liquidación de divisas en tiempo real para pagos UPI internacionales mediante integración directa de API crea una vía de integración para las pasarelas que atienden a comerciantes de viajes, marcas D2C globales y corredores de aceptación entrante, donde la gestión de divisas, la reconciliación y los informes de cumplimiento pueden empaquetarse como servicios de valor agregado. En paralelo, la colaboración de NPCI con NVIDIA (febrero de 2026) para avanzar en capacidades de IA soberana para el ecosistema de pagos, junto con la escala de transacciones de UPI (22.710 millones de transacciones por valor de 28,92 billones de INR en junio de 2026), respalda oportunidades para que los proveedores de pasarelas conviertan en productos los controles antifraude asistidos por IA, la analítica operativa y las capas de productividad para desarrolladores que reducen el tiempo de integración y la carga de respuesta a incidentes para los comerciantes.

Desarrollos recientes del sector

- Julio de 2026: NPCI se asoció con HSBC India para proporcionar liquidación de divisas en tiempo real para pagos UPI internacionales mediante integración directa de API. Esta medida agiliza los flujos de trabajo de aceptación y liquidación transfronteriza para los comerciantes que reciben pagos vinculados a UPI desde corredores internacionales, abriendo una vía de producto más clara para que las pasarelas empaqueten la gestión de divisas, la reconciliación y los informes de cumplimiento como servicios facturables.

- Junio de 2026: Razorpay se asoció con NPCI Bharat BillPay Limited (NBBL) para lanzar Banking Connect y estandarizar las integraciones de NetBanking a través de un riel unificado. Al reducir la fragmentación entre las configuraciones de netbanking específicas de cada banco, la iniciativa reduce la carga de integración y mantenimiento para los comerciantes y fortalece el papel de la orquestación liderada por pasarelas en múltiples modalidades de pago.

- Mayo de 2025: PayU recibió la autorización final del Banco de la Reserva de India (RBI) para operar como agregador de pagos en línea. La aprobación fortalece la capacidad de PayU para incorporar y retener a comerciantes de mayor tamaño que priorizan a socios regulados, y eleva el umbral competitivo para proveedores más pequeños que enfrentan mayores requisitos de cumplimiento y gobernanza.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de pasarelas de pago de India se define como los ingresos generados por la prestación de servicios de aceptación de pagos en línea y procesamiento de transacciones para comerciantes en India, incluidos el software y los servicios relacionados con pasarelas que habilitan los pagos digitales a través de los principales rieles.

Exclusiones de alcance: excluimos las aplicaciones de pago puramente para consumidores y los rieles de pago de banco a banco donde no se monetiza ningún servicio de pasarela de pago, junto con la infraestructura bancaria central no relacionada.

Visión general de la segmentación

- Por Modo de Pago

- UPI

- Tarjetas

- Banca en Línea

- Billeteras Electrónicas

- Compra Ahora Paga Después (BNPL)

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Modo de Implementación

- Basado en la Nube

- En Sitio

- Híbrido

- Por Industria de Usuario Final

- Comercio Electrónico y Mercados en Línea

- Comercio Minorista y Bienes de Consumo de Alta Rotación

- BFSI y Plataformas FinTech

- Salud y Productos Farmacéuticos

- Educación y Ed-Tech

- Viajes y Hospitalidad

- Por Región

- India del Norte

- India Occidental

- India del Sur

- India Oriental y del Noreste

- India Central

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Comenzamos construyendo una visión clara de cómo se está expandiendo la aceptación de pagos digitales en India y qué rieles la impulsan, y luego traducimos eso en ingresos direccionables de las pasarelas. Se utilizan fuentes públicas para anclar el conjunto de demanda, como publicaciones del RBI (incluidos los indicadores del sistema de pagos y el Índice de Digitalización de Pagos), comunicados de NPCI sobre UPI, RuPay y tendencias relacionadas, y actualizaciones del Ministerio de Electrónica y Tecnología de la Información que describen los principales programas de pagos digitales.

Para mantener supuestos realistas, también revisamos notas regulatorias y de cumplimiento del RBI (por ejemplo, notas que tratan sobre agregadores de pago y almacenamiento de datos), junto con referencias dirigidas al sector como informes de NASSCOM o asociaciones similares, y artículos revisados por pares seleccionados que abordan los pagos de comerciantes en línea y las tendencias de fraude. Se revisan informes anuales de empresas, presentaciones para inversores y prensa de negocios confiable para comprender la combinación de ingresos y la dirección de los precios. Se utilizan de forma selectiva suscripciones pagas para datos financieros de empresas y bases de datos de patentes cuando las divulgaciones de empresas privadas son limitadas. Las fuentes documentales enumeradas aquí son ilustrativas, y se utilizaron otras referencias públicas para verificaciones cruzadas y clarificación.

Entrevistas y encuestas primarias

Validamos el modelo mediante entrevistas y encuestas estructuradas con ejecutivos de pasarelas de pago, líderes de producto y riesgo, equipos de operaciones de comerciantes, y expertos del ecosistema como socios PSP y consultores. Los aportes de los encuestados ayudaron a confirmar la división efectiva entre el procesamiento de pasarelas y los servicios adyacentes, y también aclararon cómo la adopción de comerciantes en zonas metropolitanas versus no metropolitanas afecta la combinación de UPI frente a tarjetas, lo que a su vez alimenta los supuestos de MDR y comisiones de plataforma para las cifras finales.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 15% | |

| Nivel medio: 49% | Líderes funcionales/de unidad: 42% | |

| Actores más pequeños: 16% | Gerentes: 43% |

Dimensionamiento y previsión del mercado

Nuestro dimensionamiento comienza con una construcción de arriba hacia abajo en la que la actividad de aceptación de pagos en India se reconstruye a partir de señales publicadas de crecimiento de transacciones y tendencias de digitalización de comerciantes, y luego se filtra según la proporción que típicamente pasa por las pasarelas. Para evitar la sobreestimación, el conjunto de demanda se ajusta según la combinación de modalidades de pago (UPI, tarjetas, billeteras y BNPL), los patrones de enrutamiento en línea, dentro de la aplicación y en POS, y qué proporción del volumen empresarial se procesa mediante pilas internas.

El resultado se corrobora luego mediante aproximaciones selectivas de abajo hacia arriba, como verificaciones de precios muestreadas (tasas de comisión efectivas), una comprobación de coherencia de volumen por cohorte de comerciantes, y consolidaciones limitadas de proveedores donde las divulgaciones financieras lo permiten. Los insumos clave utilizados en el modelo incluyen las trayectorias de transacciones del RBI y NPCI, el ritmo de incorporación de comerciantes en línea, la progresión efectiva de MDR y comisiones de plataforma, las tasas de adopción de servicios de valor agregado liderados por pasarelas (por ejemplo, herramientas de analítica o antifraude), y los cambios vinculados a políticas que influyen en los rendimientos netos.

Para la previsión, nos basamos en un análisis de escenarios respaldado por un suavizado simple de series de tiempo sobre impulsores estables, y luego ajustamos la curva utilizando la opinión de expertos sobre los cambios en la cuota de UPI, la transferencia de costos de cumplimiento y las expectativas de crecimiento del comercio electrónico. Cuando los actores privados más pequeños tienen transparencia limitada, las brechas se manejan mediante rangos de ingresos conservadores y luego se reducen utilizando verificaciones primarias sobre el comportamiento típico de adquisición de comerciantes y fijación de precios.

Validación de datos y ciclo de actualización

Realizamos una validación de múltiples pasos para que los totales del mercado se mantengan consistentes con señales independientes. Los resultados del modelo se comparan con el crecimiento de transacciones, las cuotas por modalidad de pago y las tasas de comisión netas implícitas, y cualquier desviación pronunciada se revisa antes de la aprobación final. Cuando una cifra parece inusual, revisamos los supuestos de los impulsores y volvemos a contactar a los encuestados relevantes para confirmar si el cambio es real o un artefacto de los datos.

Cada informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios regulatorios significativos, reinicios de precios o cambios estructurales en la combinación de modalidades de pago. Antes de la entrega, se completa una revisión final por parte de los analistas para que las estimaciones reflejen las publicaciones públicas más recientes y la retroalimentación verificada del mercado.

Tamaño del mercado de pasarelas de pago de India según Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras de mercado publicadas para las pasarelas de pago en India a menudo no coinciden porque los investigadores contabilizan diferentes líneas de ingresos, utilizan diferentes años y, en ocasiones, mezclan las pasarelas de pago con el procesamiento de pagos en un sentido más amplio. El momento de conversión de divisas y si las cifras se informan en términos brutos o netos de incentivos también pueden alterar el total.

La principal diferencia proviene de si los flujos liderados por UPI se valoran utilizando el valor total de la transacción o únicamente las comisiones de pasarela y plataforma obtenidas de ese flujo, y Mordor Intelligence trata el mercado como el conjunto de ingresos monetizados de pasarela vinculados a la aceptación de pagos de comerciantes, en lugar del valor subyacente de la transacción de pago.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,07 mil millones de USD (2025) | |

| Consultora Regional A | 1,90 mil millones de USD (2024) | Utiliza un año base anterior y a menudo asume una trayectoria de tasa de comisión más plana, lo que puede subestimar el aumento de ingresos proveniente de servicios de valor agregado y cohortes de comerciantes más recientes. |

| Publicación Especializada B | 16,20 mil millones de USD (2024) | Parece combinar los ingresos de pasarelas con un conjunto de valor de pagos digitales más amplio, lo que infla los totales cuando se cuenta el valor de la transacción en lugar de los ingresos basados en comisiones captados por las pasarelas. |

La dispersión en la tabla se explica en gran medida por lo que se está contabilizando y cómo se traduce la monetización neta a partir de la actividad de pagos. Al vincular el total a señales observables de adopción de pagos y luego someter los rendimientos a pruebas de estrés con verificaciones primarias, la estimación se mantiene trazable a variables claras que pueden actualizarse de manera repetible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de pasarelas de pago de India en 2026?

El tamaño del mercado de pasarelas de pago de India asciende a 2.310 millones de USD en 2026 y se proyecta que crecerá a una CAGR del 11,66% hasta 2031.

¿Qué modo de pago domina las transacciones en línea en India?

UPI lidera con el 63,85% de cuota del mercado de pasarelas de pago de India, procesando más de 14 mil millones de transacciones mensuales en tiempo real.

¿Por qué las pasarelas de pago indias prefieren las implementaciones en la nube?

La nube ofrece capacidad escalable para los picos de las temporadas festivas, respalda la innovación con interfaz de programación de aplicaciones prioritaria y se alinea con las directrices del entorno regulatorio de pruebas (sandbox) del RBI, captando el 72,20% de la cuota en 2025.

¿Qué impulsa la adopción de pasarelas de pago por parte de las pequeñas y medianas empresas?

Los incentivos gubernamentales como las subvenciones de hardware del Fondo de Desarrollo de Infraestructura de Pagos y los catálogos estandarizados de ONDC permiten una incorporación rápida, impulsando una perspectiva de CAGR del 12,58% para las pequeñas y medianas empresas.

¿Cómo están compensando las pasarelas la pérdida de ingresos por la tasa de descuento al comercio cero (MDR cero)?

Los proveedores están lanzando análisis de datos basados en suscripciones, servicios de financiación a comercios y servicios de pagos transfronterizos que quedan fuera del alcance de los mandatos de MDR cero.

¿Qué región registra el mayor crecimiento en la adopción de pasarelas de pago?

India Oriental y del Noreste exhiben el mayor crecimiento con una CAGR del 11,95%, impulsado por el aumento de la penetración de internet y los programas de inclusión financiera focalizados.

Última actualización de la página el: