Tamaño y Participación del Mercado de Pagos de los Países Bajos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 261.70 Mil millones de dólares |

| Tamaño del Mercado (2026) | 264.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 273.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 0.71% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos de los Países Bajos por Mordor Intelligence

Se proyecta que el tamaño del mercado de pagos de los Países Bajos se expanda desde USD 261,70 mil millones en 2025 y USD 264,23 mil millones en 2026 hasta USD 273,71 mil millones en 2031, registrando una CAGR del 0,71% entre 2026 y 2031. El crecimiento moderado pero constante de los ingresos totales oculta una economía que ya ha digitalizado la mayor parte del gasto cotidiano, por lo que el volumen incremental se concentra ahora en el comercio móvil, la facturación recurrente y las transacciones transfronterizas. El mercado de pagos de los Países Bajos está siendo reconfigurado por los requisitos de liquidación instantánea, la migración obligatoria de iDEAL a la billetera paneuropea Wero y el amplio despliegue del 5G que facilita la autenticación biométrica en el punto de pago. Los procesadores responden agrupando puntuación de fraude, conciliación automatizada y crédito integrado para compensar la reducción del intercambio. La intensidad competitiva aumenta a medida que los comerciantes esperan una única API que abarque tarjetas, pagos de cuenta a cuenta y Compra Ahora, Paga Después, exigiendo al mismo tiempo tasas de autorización cada vez más altas.

Conclusiones Clave del Informe

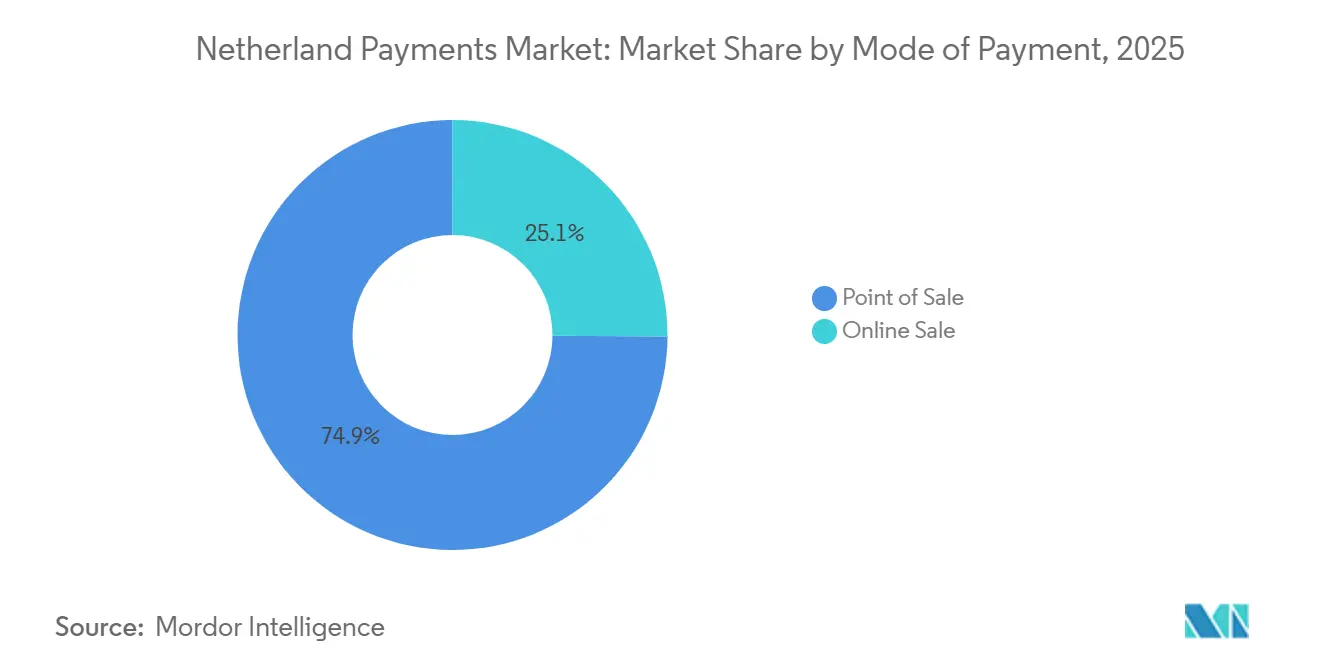

- Por modo de pago, los canales de Punto de Venta lideraron con el 74,89% de la participación del mercado de pagos de los Países Bajos en 2025, mientras que se prevé que los canales de Venta en Línea registren la expansión más rápida con una CAGR del 1,03% hasta 2031.

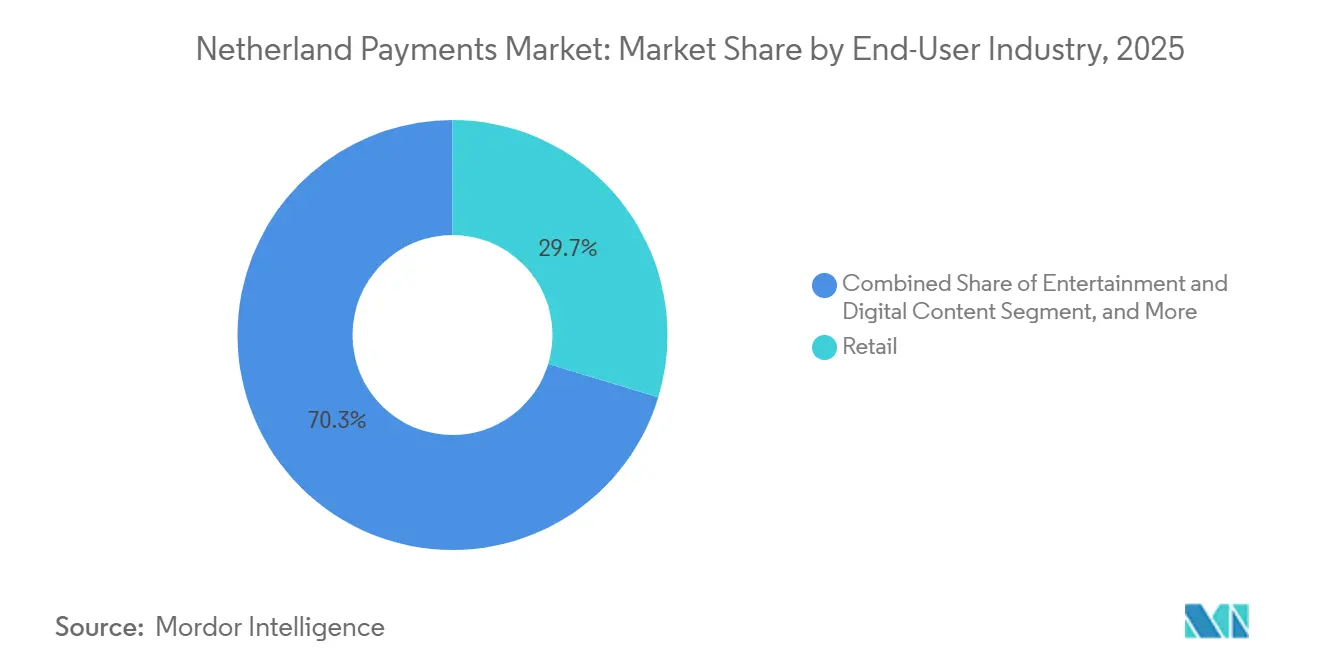

- Por sector de usuario final, el Comercio Minorista representó el 29,67% del tamaño del mercado de pagos de los Países Bajos en 2025, y se proyecta que el sector Salud avance a una CAGR del 1,37% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Pagos de los Países Bajos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Banda Ancha Ubicua y Despliegue del 5G que Impulsa la Disposición para el Pago Móvil | +0.2% | Nacional | Mediano plazo (2-4 años) |

| Infraestructura de Pagos Instantáneos Mandatada por el Gobierno (Liquidación de Pagos Instantáneos TARGET) | +0.3% | Nacional, alineado con la regulación de la UE | Largo plazo (≥ 4 años) |

| Auge de las Soluciones de Pago de Cuenta a Cuenta mediante Enlace | +0.1% | Nacional, adopción temprana en centros urbanos | Mediano plazo (2-4 años) |

| Aumento Acelerado de la Adopción de Tarjetas sin Contacto tras la COVID-19 | +0.2% | Nacional | Corto plazo (≤ 2 años) |

| APIs de Banca Abierta que Aceleran los Pagos Integrados | +0.1% | Nacional, con efecto en el Benelux | Largo plazo (≥ 4 años) |

| Alianzas entre Fintech y Comercio Minorista que Impulsan la Adopción de Compra Ahora, Paga Después | +0.2% | Nacional, concentrado en centros de comercio electrónico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Banda Ancha Ubicua y Despliegue del 5G que Impulsa la Disposición para el Pago Móvil

La cobertura doméstica de 5G alcanzó el 100% a mediados de 2023, respaldada por 16.072 estaciones base activas y una subasta del espectro de 3,6 GHz que desbloqueó capacidad adicional. El tráfico de datos móviles ascendió a 719 millones de GB en el segundo trimestre de 2025, un incremento del 16% trimestral que permite la autorización biométrica sin fricciones para las billeteras móviles. Apple Pay y Google Pay capturaron conjuntamente el 18,6% de las transacciones en tienda y el 23,3% de las transacciones en línea durante 2024, y su participación continúa aumentando a medida que los comerciantes adoptan la aceptación de pago por aproximación con el teléfono. Los operadores de transporte por aplicación, entrega de alimentos y micromovilidad ahora prescinden de los terminales tradicionales, reduciendo las barreras para los nuevos adquirentes y ampliando la base direccionable del mercado de pagos de los Países Bajos. Los procesadores capaces de integrar kits de desarrollo de software en las aplicaciones de los comerciantes están ganando cuota de mercado porque eliminan las redirecciones en el proceso de pago y ofrecen compras repetidas con un solo clic.[1]Autoridad para Consumidores y Mercados, "Monitor del Mercado de Datos Móviles," acm.nl

Infraestructura de Pagos Instantáneos Mandatada por el Gobierno (Liquidación de Pagos Instantáneos TARGET)

Todos los proveedores de servicios de pago de la zona euro han estado obligados a admitir transferencias de crédito instantáneas desde octubre de 2025, convirtiendo la liquidación en menos de 10 segundos en el estándar de facto para los consumidores neerlandeses. iDEAL procesó más de 1.300 millones de transacciones en 2024 y migrará a la billetera paneuropea Wero en 2028, creando un sistema armonizado para 16 bancos y proveedores de servicios de pago. La compresión de los ingresos por flotación presiona a los adquirentes a monetizar la detección de fraude, el tipo de cambio dinámico y los anticipos de capital de trabajo en lugar del intercambio. La herramienta Uplift basada en inteligencia artificial de Adyen aumentó la conversión de los comerciantes en seis puntos porcentuales, demostrando cómo los servicios de valor añadido compensan los ingresos perdidos por la liquidación más rápida. Las empresas que aprovechan los datos en tiempo real para la puntuación de riesgo y la gestión de tesorería están en posición de ampliar su cuota del mercado de pagos de los Países Bajos.[2]Banco Central Europeo, "Reglamento (UE) 2024/886 sobre Pagos Instantáneos," ecb.europa.eu

Aumento Acelerado de la Adopción de Tarjetas sin Contacto tras la COVID-19

Los pagos sin contacto superaron el 70% de la actividad en el punto de venta en 2024, frente a aproximadamente el 50% en 2019. El despliegue nacional de OVpay en el transporte público normalizó el comportamiento de pago por aproximación para trayectos de bajo valor, procesando 500.000 viajes diarios a mediados de 2025 y representando el 25% de todos los desplazamientos. Los consumidores esperan ahora la aceptación de pagos sin contacto en máquinas expendedoras, parquímetros y quioscos municipales, lo que genera presión inversora sobre los comerciantes independientes que aún dependen del efectivo. El mercado de pagos de los Países Bajos observa, por tanto, cómo los fabricantes de hardware actualizan los terminales heredados mientras las empresas fintech ofrecen opciones de pago por aproximación solo por software que reducen los costes para los pequeños vendedores. El beneficiario inmediato es el volumen de débito, en consonancia con la aversión cultural neerlandesa al crédito rotativo.[3]De Nederlandsche Bank, "Monitor de Pagos 2025," dnb.nl

Alianzas entre Fintech y Comercio Minorista que Impulsan la Adopción de Compra Ahora, Paga Después

El volumen de Compra Ahora, Paga Después alcanzó EUR 5.100 millones (USD 5.600 millones) en 53 millones de transacciones en 2024, con un crecimiento interanual del 17%. Klarna, Riverty, in3 y Billink dominan el mercado, pero se enfrentan a nuevas normas a medida que el gobierno neerlandés avanza hacia la concesión de licencias a los proveedores antes de noviembre de 2026. Los minoristas con visión de futuro integran la Compra Ahora, Paga Después bajo su propia marca dentro de los programas de fidelización, obteniendo el diferencial de financiación y manteniendo la relación con el cliente. Los procesadores que combinan la Compra Ahora, Paga Después con la adquisición tradicional en un único contrato reducen la complejidad de integración y mejoran las tasas de autorización mediante almacenes de tokens únicos. Estas alianzas amplían la aceptación por parte de los comerciantes e integran más profundamente la Compra Ahora, Paga Después en el mercado de pagos de los Países Bajos.[4]Autoridad Neerlandesa para los Mercados Financieros, "Actualización del Mercado de Compra Ahora, Paga Después," afm.nl

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Fraude mediante Estafas de Transferencia Autorizada | -0.3% | Nacional, la más alta del Espacio Económico Europeo | Corto plazo (≤ 2 años) |

| Elevadas Comisiones de Intercambio y de Esquema para las Pymes | -0.2% | Nacional, agudo en sectores de bajo importe | Mediano plazo (2-4 años) |

| Hardware de Punto de Venta Heredado en Comerciantes de Larga Cola | -0.1% | Nacional, concentrado en zonas rurales | Mediano plazo (2-4 años) |

| Preocupaciones de los Consumidores sobre la Privacidad de los Datos en Billeteras con Datos Enriquecidos | -0.1% | Nacional, con efecto en la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Fraude mediante Estafas de Transferencia Autorizada

El fraude en transferencias de crédito alcanzó EUR 142 millones (USD 155 millones) en 2024, mientras que el fraude con tarjeta añadió EUR 37,8 millones (USD 41,3 millones), situando a los Países Bajos como el país con la tasa de fraude en pagos digitales más alta del Espacio Económico Europeo. Las estafas de transferencia autorizada son difíciles de detectar porque los clientes autentican voluntariamente la transferencia. Solo el 1% de las víctimas recuperó los fondos, lo que llevó a la Asociación Bancaria Neerlandesa a exigir verificaciones de confirmación del beneficiario y monitoreo en tiempo real. Una encuesta de KPMG mostró que pausar las transferencias sospechosas redujo el fraude en un 91%, superando la verificación de nombres con un 41%, lo que subraya la necesidad de análisis de comportamiento. El aumento de los costes de cumplimiento normativo pesa sobre los procesadores más pequeños, reduciendo los márgenes y ralentizando la expansión en el mercado de pagos de los Países Bajos.

Elevadas Comisiones de Intercambio y de Esquema para las Pymes

Las comisiones combinadas del 1,0%-1,5% en transacciones de débito y del 1,5%-2,5% en transacciones de crédito, más los cargos adicionales de pasarela y alquiler, absorben hasta el 5% de los ingresos de panaderías, floristerías y cafeterías donde el importe medio de la cesta es inferior a EUR 10 (USD 11). Los comerciantes responden con normas de gasto mínimo o recargos, pero estas tácticas chocan con las expectativas de los clientes a medida que el uso del efectivo cae al 20% de la facturación en el punto de venta. Los sistemas de cuenta a cuenta instantáneos ofrecen alivio en las comisiones, pero la adopción se estanca hasta que se alcance la paridad con las redes de tarjetas en la resolución de disputas y los reembolsos. La carga de costes hace que las pymes rurales sean reacias a incorporarse a los nuevos sistemas del mercado de pagos de los Países Bajos, manteniendo el efectivo relevante en bolsas aisladas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Pago: Los Canales en Línea Capturan la Digitalización Residual

Los canales de Punto de Venta controlaron el 74,89% de la participación del mercado de pagos de los Países Bajos en 2025, lo que refleja décadas de habituación a las tarjetas y la infraestructura de pago sin contacto universal del país. El crecimiento del subsegmento es limitado, pero su escala absoluta salvaguarda su papel como motor de flujo de caja del tamaño del mercado de pagos de los Países Bajos. Las tarjetas de débito dominan, ya que los consumidores prefieren el pago inmediato, mientras que las tarjetas de crédito atienden principalmente a viajes y comercio minorista de alto valor. Las billeteras digitales pasaron de una presencia de un solo dígito en 2020 al 18,6% de las transacciones en tienda en 2024, impulsadas por los teléfonos inteligentes con comunicación de campo cercano y las preocupaciones de higiene durante la pandemia. El financiamiento bancario y las tarjetas prepagadas siguen siendo nichos, utilizados principalmente para cuotas de muebles y obsequios corporativos.

Los canales de Venta en Línea, aunque más pequeños, se proyecta que crezcan a una CAGR del 1,03% hasta 2031, superando al comercio físico. Los pagos con tarjeta registrada domina el comercio a distancia, aunque las billeteras digitales ya representan el 23,3% de la cuota porque agilizan el proceso de pago con un solo clic. El segmento de mayor crecimiento es el de "otras ventas en línea", donde residen las soluciones de Compra Ahora, Paga Después y pago mediante enlace, estimuladas por los datos demográficos más jóvenes y los modelos de negocio por suscripción. La adquisición de GoCardless por parte de Mollie se alinea con este cambio, fusionando tarjeta, débito directo y cuenta a cuenta dentro de una única API. Los comerciantes que admiten múltiples sistemas observan un menor abandono del carrito, lo que impulsa a los procesadores a ofrecer motores de orquestación que enrutan cada transacción por el camino exitoso más económico, enriqueciendo así el mercado de pagos de los Países Bajos.

Por Sector de Usuario Final: La Digitalización de la Salud Supera la Madurez del Comercio Minorista

El Comercio Minorista retuvo el 29,67% del tamaño del mercado de pagos de los Países Bajos en 2025, anclado por las cadenas nacionales de supermercados y moda cuyas aplicaciones unificadas de fidelización y pago establecen las expectativas de los consumidores en cuanto a procesos de pago sin fricciones. El crecimiento proviene ahora de los flujos de compra y recogida, las membresías por suscripción y el financiamiento integrado que convierten los pagos en generadores de ingresos en lugar de un coste puro. Las plataformas de comercio unificado que concilian las ventas en tienda y en línea en tiempo real se han convertido en estándar entre los minoristas de primer nivel, reforzando su participación en el mercado de pagos de los Países Bajos.

El sector Salud, aunque más pequeño hoy en día, tiene previsto registrar la expansión más rápida con una CAGR del 1,37% hasta 2031, gracias a la integración de registros de salud electrónicos, la facturación de telemedicina y la adopción de la farmacia electrónica. Los hospitales integran pasarelas para permitir la adjudicación en tiempo real con las aseguradoras, mientras que las farmacias despliegan terminales de atención al paciente para los copagos. La financiación de la OCDE para una plataforma de datos nacional desbloquea identificadores seguros de pacientes que también funcionan como tokens de pago, reduciendo la carga de conciliación. La oportunidad se extiende al software de gestión del ciclo de ingresos, donde los procesadores obtienen puntos básicos adicionales por automatizar el estado de las reclamaciones y los recordatorios a los pacientes, profundizando su exposición a la participación del mercado de pagos de los Países Bajos. Los segmentos de entretenimiento, hostelería, viajes, gobierno y servicios públicos convergen en la facturación recurrente, las propinas en mesa y los experimentos de pago mediante enlace que amplían el mercado total direccionable para los adquirentes de pila completa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El corredor de la Randstad, que comprende Ámsterdam, Róterdam, La Haya y Utrecht, representa aproximadamente el 45% de la población y un desproporcionado 55% del volumen del mercado de pagos de los Países Bajos. Una mayor penetración de los teléfonos inteligentes y un denso ecosistema fintech explican que el uso de billeteras móviles supere el 30% en Ámsterdam y Róterdam. El turismo acelera aún más la adopción de pagos sin contacto, ya que los visitantes esperan aceptación de tarjetas en todas partes, incluidos museos y vendedores ambulantes. Las provincias periféricas como Frisia, Drente y Zelanda van a la zaga, con muchos microcomerciantess reacios a actualizar el hardware heredado, manteniendo la presencia del efectivo por encima de la media nacional. Se espera que las subvenciones gubernamentales dirigidas a la banda ancha rural y las obligaciones de espectro 5G de los operadores de redes móviles reduzcan esta brecha a mediano plazo.

El comercio transfronterizo añade otra capa. El puerto de Róterdam gestionó 467 millones de toneladas métricas de carga en 2024, impulsando liquidaciones denominadas en euros pero en múltiples divisas para importadores y exportadores. Adyen, con sede en Ámsterdam, procesó EUR 1.285.900 millones (USD 1.403.400 millones) en volumen global durante 2024, gran parte de ello de comerciantes de comercio electrónico que utilizan entidades neerlandesas para atender al Mercado Único Europeo. El próximo lanzamiento local de Wero en 2026, ya activo en Bélgica, Francia y Alemania, promete pagos instantáneos unificados de persona a comerciante a través de las fronteras, ampliando indirectamente el mercado de pagos de los Países Bajos al simplificar la aceptación para los vendedores en línea regionales.

Los proyectos piloto provinciales subrayan la naturaleza gradual de la transformación digital. Holanda Septentrional, Holanda Meridional y Utrecht destinan presupuestos más amplios a la digitalización de los pagos municipales, introduciendo parquímetros de pago por aproximación y pago mediante enlace para multas. Las administraciones rurales siguen el ejemplo una vez que los costes disminuyen y la disposición de los ciudadanos mejora. Los centros médicos universitarios de Ámsterdam y Róterdam lideran la innovación en pagos sanitarios, mientras que las clínicas de Güeldres y Overijssel se integran más lentamente debido a los sistemas informáticos heredados. Esta difusión desigual confirma que la geografía ahora determina la profundidad del servicio más que el acceso básico dentro del mercado de pagos de los Países Bajos.

Panorama Competitivo

El mercado de pagos de los Países Bajos equilibra un núcleo de adquisición concentrado con una larga cola de proveedores especializados. Adyen, Worldline y Mollie ostentan la mayor parte del volumen de los comerciantes, mientras que Visa, Mastercard y American Express operan los sistemas fundamentales. Adyen reportó EUR 598,4 millones (USD 653,2 millones) en ingresos netos en el tercer trimestre de 2025, un aumento del 20% interanual, impulsado por comerciantes omnicanal que valoran su integración única. Los EUR 1.161 millones (USD 1.267,5 millones) de ingresos de Worldline en el tercer trimestre de 2024 reflejan un crecimiento orgánico del 2,7% mientras absorbe activos de Atos y amplía su parque de terminales. Mollie se posiciona como el campeón de las pymes con 350.000 comerciantes, y su acuerdo con GoCardless refuerza las capacidades de cobro recurrente y de cuenta a cuenta.

Los temas estratégicos convergen en la integración vertical. Los procesadores están añadiendo emisión, tesorería y anticipos de capital de trabajo para capturar más valor económico por transacción, diferenciándose por el valor añadido en lugar de por el precio nominal. La inteligencia artificial ocupa el centro, con herramientas como Uplift de Adyen que elevan las tasas de autorización y optimizan los flujos de Autenticación Reforzada de Clientes. Los nuevos participantes como Stripe y Block explotan modelos de comercialización basados en API que resuenan con los desarrolladores y los microcomerciantess, respectivamente, ampliando el conjunto accesible del mercado de pagos de los Países Bajos. Al mismo tiempo, el aumento del fraude y las obligaciones de cumplimiento normativo elevan las barreras de entrada, reforzando paradójicamente la ventaja de los operadores consolidados con escala capaces de amortizar los costes de monitoreo en miles de millones de transacciones.

Las oportunidades de espacio en blanco se materializan en tres segmentos. En primer lugar, la adopción de cuenta a cuenta está por debajo de las expectativas, por lo que los proveedores que ofrezcan gestión de contracargos y disputas similar a la de las tarjetas podrían acelerar la adopción por parte de los comerciantes. En segundo lugar, la Compra Ahora, Paga Después se está fragmentando entre los prestamistas con balance propio y las soluciones de marca blanca para comerciantes, siendo estas últimas las que probablemente ganen terreno bajo una regulación de licencias más estricta. En tercer lugar, la liquidación instantánea transfronteriza combinada con el tipo de cambio en tiempo real sigue sin resolverse; los procesadores que resuelvan este flujo de trabajo absorberán volumen de los bancos corresponsales. En conjunto, estos vectores indican que las capas de innovación se están desplazando hacia niveles más altos de la cadena de valor, convirtiendo la orquestación, los datos y el crédito en el nuevo campo de batalla por la cuota del mercado de pagos de los Países Bajos.

Líderes de la Industria de Pagos de los Países Bajos

PayPal Holdings, Inc.

Visa Inc.

American Express Company

Mastercard Incorporated

Stichting Currence iDEAL B.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Mollie completó la adquisición de GoCardless por EUR 1.050 millones (USD 1.150 millones), combinando más de 350.000 comerciantes con infraestructura de débito directo.

- Noviembre de 2025: Adyen reafirmó un objetivo de crecimiento de ingresos netos del 20% más allá de 2026 y proyectó un margen de EBITDA superior al 55% para 2028.

- Octubre de 2025: El Consejo Europeo de Pagos lanzó su esquema de Verificación del Beneficiario en todo el Espacio Económico Europeo.

- Enero de 2025: El gobierno neerlandés anunció planes para restringir las ofertas de Compra Ahora, Paga Después en tienda antes de las normas de licencias previstas para noviembre de 2026.

Alcance del Informe del Mercado de Pagos de los Países Bajos

Los pagos son cada vez más sin efectivo, y el papel de la industria en el fomento de la inclusión se ha convertido en una prioridad máxima. Los pagos contribuyen al desarrollo de las economías digitales e impulsan la innovación, al tiempo que sirven como columna vertebral estable a nivel mundial. El mercado de servicios de pago de los Países Bajos opera ampliamente con diversos modos de pago, sectores de usuarios finales e instituciones presenciales y en línea. Interpay, una cámara de compensación automática en la que participan casi todos los bancos, procesa de forma centralizada gran parte de los pagos mayoristas. No existe ningún otro sistema de pago de importancia a nivel interbancario de bajo valor.

El Informe del Mercado de Pagos de los Países Bajos está segmentado por Modo de Pago (Punto de Venta, Venta en Línea) y Sector de Usuario Final (Comercio Minorista, Entretenimiento y Contenido Digital, Salud, Hostelería y Viajes, Gobierno y Servicios Públicos, Otros Sectores de Usuario Final). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Punto de Venta | Pagos con Tarjeta | Tarjetas de Débito |

| Tarjetas de Crédito | ||

| Tarjetas Prepagadas con Financiamiento Bancario | ||

| Billeteras Digitales (incluye Billetera Móvil) | ||

| Otros Puntos de Venta | ||

| Venta en Línea | Pagos con Tarjeta | Tarjetas de Débito |

| Tarjetas de Crédito | ||

| Tarjetas Prepagadas con Financiamiento Bancario | ||

| Billeteras Digitales | ||

| Otras Ventas en Línea (incluye Pago contra Entrega, Transferencia Bancaria, Compra Ahora Paga Después) |

| Comercio Minorista |

| Entretenimiento y Contenido Digital |

| Salud |

| Hostelería y Viajes |

| Gobierno y Servicios Públicos |

| Otros Sectores de Usuario Final |

| Por Modo de Pago | Punto de Venta | Pagos con Tarjeta | Tarjetas de Débito |

| Tarjetas de Crédito | |||

| Tarjetas Prepagadas con Financiamiento Bancario | |||

| Billeteras Digitales (incluye Billetera Móvil) | |||

| Otros Puntos de Venta | |||

| Venta en Línea | Pagos con Tarjeta | Tarjetas de Débito | |

| Tarjetas de Crédito | |||

| Tarjetas Prepagadas con Financiamiento Bancario | |||

| Billeteras Digitales | |||

| Otras Ventas en Línea (incluye Pago contra Entrega, Transferencia Bancaria, Compra Ahora Paga Después) | |||

| Por Sector de Usuario Final | Comercio Minorista | ||

| Entretenimiento y Contenido Digital | |||

| Salud | |||

| Hostelería y Viajes | |||

| Gobierno y Servicios Públicos | |||

| Otros Sectores de Usuario Final | |||

Preguntas Clave Respondidas en el Informe

¿Cuál será el volumen del gasto sin efectivo en los Países Bajos en 2031?

Se prevé que el valor de las transacciones alcance USD 273,71 mil millones en 2031, lo que refleja un crecimiento lento pero constante en el mercado de pagos de los Países Bajos.

¿Qué segmento crece más rápido entre 2026 y 2031?

Los canales de Venta en Línea se expanden a una CAGR del 1,03%, convirtiéndolos en el componente de mayor crecimiento del mercado de pagos de los Países Bajos.

¿Por qué es importante el sector Salud para los ingresos futuros por pagos?

Los hospitales y clínicas están integrando el copago en tiempo real y la adjudicación con aseguradoras, impulsando una CAGR del 1,37% que supera al Comercio Minorista dentro del mercado de pagos de los Países Bajos.

¿Qué papel desempeñará Wero tras su lanzamiento neerlandés en 2026?

Unificará los pagos instantáneos de cuenta a cuenta en múltiples países de la UE, ofreciendo a los comerciantes un sistema de bajo coste que podría capturar cuota de mercado de las tarjetas.

¿Cómo están compensando los procesadores la pérdida de ingresos por intercambio?

Monetizan el análisis de fraude, los préstamos de capital de trabajo y los servicios de tesorería integrados para proteger los márgenes en la industria de pagos de los Países Bajos.

¿Están los pequeños comerciantes adoptando los pagos instantáneos?

La adopción es más lenta entre las pymes debido a la sensibilidad a las comisiones y al coste del hardware, pero se espera que el impulso regulatorio y las opciones de pago por aproximación más económicas cierren la brecha.

Última actualización de la página el: