Tamaño y Participación del Mercado de Pagos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 46.85 Billones de dólares |

| Tamaño del Mercado (2031) | 60.35 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.21% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

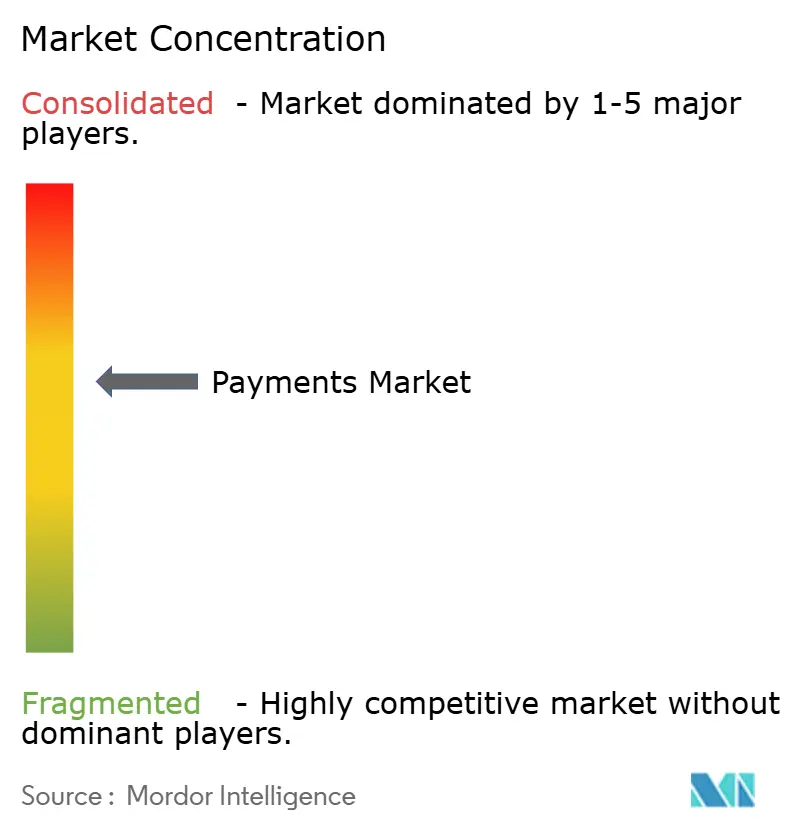

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos por Mordor Intelligence

Se espera que el tamaño del Mercado de Pagos crezca de 46,85 billones de USD en 2025 a 46,85 billones de USD en 2026 y se prevé que alcance los 60,35 billones de USD en 2031 a una CAGR del 4,21% durante 2026-2031.

El crecimiento está anclado en la amplia migración de los consumidores hacia transacciones con prioridad móvil, la incorporación más rápida de las instituciones financieras a los carriles de pago instantáneo y la aceleración del comercio electrónico transfronterizo, que eleva tanto el volumen de transacciones como el importe promedio. El apoyo regulatorio continuo a los pagos más rápidos y los estándares de datos uniformes acelera la adopción de cuenta a cuenta, mientras que los programas de tránsito sin contacto estimulan el uso de tarjetas de pago por aproximación en los grandes sistemas metropolitanos. La intensidad competitiva sigue siendo alta a medida que las redes de tarjetas invierten en inteligencia artificial y tokenización para proteger los volúmenes, incluso cuando los ecosistemas de billeteras digitales, los carriles en tiempo real gestionados por gobiernos y los intermediarios fintech emergentes reducen la dependencia de la economía tradicional de intercambio. El comercio minorista lidera el volumen general, aunque la salud y las remesas transfronterizas ofrecen las oportunidades incrementales más rápidas, atrayendo a procesadores especializados y plataformas de orquestación.

Conclusiones Clave del Informe

- Por modo de pago, las transacciones con tarjeta en punto de venta capturaron el 41,43% de la participación global del mercado de pagos en 2025, mientras que los métodos de cuenta a cuenta y billetera digital crecen a una CAGR del 17,31% hasta 2031.

- Por canal de interacción, el comercio electrónico y el comercio móvil avanzan a una CAGR del 16,11% y están erosionando el dominio del 72,20% que el punto de venta físico mantuvo en 2025.

- Por tipo de transacción, los flujos de consumidor a empresa se mantuvieron como los más grandes con un 62,35% en 2025; las transferencias de persona a persona se expanden a una CAGR del 13,29% hasta 2031.

- Por industria de usuario final, el comercio minorista retuvo una participación de ingresos del 34,55% en 2025, aunque se prevé que los pagos de salud aumenten un 13,98% anual hasta 2031.

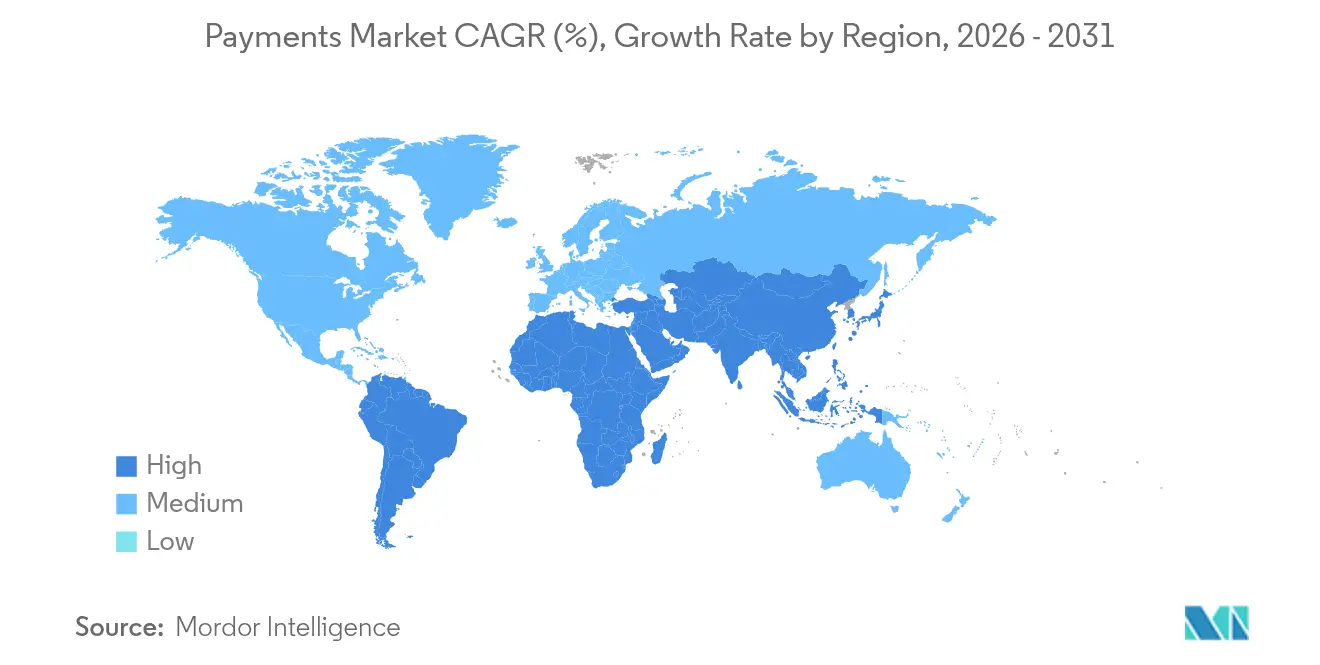

- Por geografía, Asia-Pacífico lideró con el 37,62% de la participación global del mercado de pagos en 2025, mientras que el segmento de Oriente Medio y África está en camino de alcanzar una CAGR del 15,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Pagos*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del Comercio Electrónico Impulsada por la Asia Emergente con Prioridad Móvil | +2.8% | Núcleo de APAC, expansión hacia MEA | Mediano plazo (2-4 años) |

| Carriles de Pago Instantáneo Gubernamentales que Aceleran la Adopción de A2A | +2.1% | América del Norte y UE, América Latina | Corto plazo (≤ 2 años) |

| Aumento de las Remesas B2C Transfronterizas que Impulsan la Adopción de Billeteras Digitales | +1.9% | Corredores de MENA y APAC, Global | Mediano plazo (2-4 años) |

| Esquemas de Tránsito y Peaje sin Contacto que Catalizan los Volúmenes de Tarjetas de Pago por Aproximación | +1.4% | Europa y Países Nórdicos, América del Norte | Corto plazo (≤ 2 años) |

| Integración de BNPL por Minoristas de Primer Nivel que Aumenta el Importe y la Frecuencia de las Transacciones | +1.2% | Oceanía, América del Norte, Europa | Mediano plazo (2-4 años) |

| Migración a ISO 20022 que Habilita Pagos Corporativos con Datos Enriquecidos | +0.9% | Global, mercados desarrollados como prioridad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Comercio Electrónico Impulsada por la Asia Emergente con Prioridad Móvil

Las billeteras digitales ya respaldan el 82% de las compras en línea y el 66% de los pagos en tienda en China, mientras que India superó el hito del 50% de adopción en todos los tipos de transacciones en 2024.[1]CNBC, "La Adopción de Billeteras Digitales en India Supera el Hito del 50%," cnbc.com Estas curvas de adopción comprimen una década de crecimiento occidental en menos de tres años, lo que permite a los comerciantes reducir los costos de aceptación entre un 15 y un 20% a medida que los códigos QR y los carriles de billetera eluden las comisiones de intercambio y la infraestructura de tarjetas heredada. Se proyecta que la participación del efectivo en todas las transacciones asiáticas caerá al 14% para 2027 a medida que la penetración de los teléfonos inteligentes y los ecosistemas de superaplicaciones normalicen el uso de billeteras.[ 2]Nikkei Staff, "El Uso de Efectivo en Asia Cae por Debajo del 20% de las Transacciones," asia.nikkei.com Los efectos de expansión surgen en el Consejo de Cooperación del Golfo y los corredores africanos donde las empresas fintech asiáticas replican los estándares QR y los modelos de superaplicaciones, reforzando la trayectoria del mercado global de pagos. Los datos de comportamiento granulares capturados dentro de los entornos de billetera crean vías de monetización en préstamos y fidelización que no están disponibles para las redes de tarjetas tradicionales, acelerando aún más la competencia de billeteras.

Carriles de Pago Instantáneo Gubernamentales que Aceleran la Adopción de A2A en América del Norte y Latina

FedNow incorporó a 400 instituciones financieras de los Estados Unidos a principios de 2024, marcando una ruptura estructural a medida que las opciones de compensación en tiempo real se convierten en corriente principal para las transferencias domésticas. [3]Federal Reserve Bank Services, "Servicio FedNow® – Actualización de Participación 2024," frbservices.org El objetivo de la Reserva Federal de incorporar a 8.000 instituciones fragmentará el tráfico doméstico de bajo valor alejándolo de los esquemas de tarjetas. El PIX de Brasil y el UPI de India ilustran el efecto de red: UPI ahora procesa más de 100.000 millones de transacciones anuales y alcanza el 50% de penetración de mercado, confirmando la capacidad de los carriles patrocinados por el Estado para restablecer las expectativas de consumidores y comerciantes. La compatibilidad con ISO 20022 dentro de estos carriles permite cargas de datos enriquecidos que reducen el tiempo de conciliación para los tesoreros corporativos hasta en un 40%. Las redes de tarjetas, por tanto, desplazan su defensa hacia los flujos de alto valor y transfronterizos, al tiempo que amplían los servicios de valor añadido como la gestión de disputas y las opciones de pago a plazos.

Aumento de las Remesas B2C Transfronterizas que Impulsan la Adopción de Billeteras Digitales en los Corredores de MENA y APAC

Las remesas de móvil a móvil hacia billeteras aumentaron un 128% entre 2022 y 2023 a medida que los trabajadores de la diáspora buscan comisiones más bajas y una liquidación más rápida. Los neobancos que atienden a migrantes norteafricanos en Europa afirman ahorros anuales de entre 30 y 134 EUR (33 y 148 USD) por remitente frente a los proveedores tradicionales. Los corredores basados en billeteras comprimen el costo total de pago entre un 50 y un 70% para transferencias de menos de 500 USD, un segmento que constituye la mayor parte de las remesas de trabajadores. La liquidación más rápida reduce los ciclos de capital de trabajo para las familias y los comerciantes receptores, liberando liquidez dentro de las economías de mercados emergentes. La ventaja competitiva se inclina hacia las plataformas multicorredor que agregan cumplimiento normativo, divisas y desembolso local bajo una única API, ampliando la participación direccionable dentro del mercado global de pagos.

Esquemas de Tránsito y Peaje sin Contacto que Catalizan los Volúmenes de Tarjetas de Pago por Aproximación en Europa y los Países Nórdicos

El despliegue de 4.000 terminales en Helsinki en todos los modos de transporte público en 2025 demuestra que la aceptación de EMV de bucle abierto puede reemplazar a las tarjetas de bucle cerrado específicas de cada ciudad. Atenas lanzó su sistema tap2ride el mismo año, mientras que Venecia extendió los pagos sin contacto a los autobuses acuáticos, tranvías y ferris. Los aumentos de pasajeros del 20 al 30% se producen una vez que los pagos sin fricción acortan los tiempos de embarque, generando ingresos incrementales de taquilla para las agencias de tránsito y mayores volúmenes de tarjetas para las redes. Dinamarca está reemplazando su plataforma de chip Rejsekort con una solución nacional de pago móvil por uso, una señal de que la emisión de billetes totalmente digital puede eliminar los soportes físicos. Para los emisores, cada nuevo toque en el tránsito se convierte en un punto de contacto diario que refuerza el estatus de tarjeta preferida en el gasto minorista adyacente.

Análisis del Impacto de las Restricciones del Mercado de Pagos*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sofisticación del Ciberfraude que Supera las Defensas de IA/ML en los Flujos Transfronterizos | -1.8% | Global, concentrado en corredores transfronterizos | Corto plazo (≤ 2 años) |

| Límites de Intercambio y MDR que Comprimen los Márgenes de los Emisores en la UE e India | -1.2% | UE, India, expansión a otras regiones | Mediano plazo (2-4 años) |

| Inflexibilidad de la Banca Central Heredada que Retrasa la Liquidación en Tiempo Real en África | -0.9% | África, mercados emergentes seleccionados | Largo plazo (≥ 4 años) |

| Alta Dependencia del Efectivo en las Economías Rurales del Caribe | -0.4% | Caribe, América Latina rural | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sofisticación del Ciberfraude que Supera las Defensas de IA/ML en los Flujos Transfronterizos

Las pérdidas globales por fraude alcanzaron los 442.000 millones de USD en 2023, con los canales transfronterizos mostrando la escalada más pronunciada porque los atacantes explotan la latencia y los silos jurisdiccionales. Visa ha desplegado más de 500 modelos de IA e invertido más de 3.000 millones de USD en defensas centradas en datos, aunque los falsos positivos continúan socavando las tasas de aprobación para los comerciantes de alto crecimiento en indumentaria y viajes. Los pagos en tiempo real eliminan la ventana de investigación que antes proporcionaba la liquidación por lotes, amplificando las pérdidas cuando las identidades sintéticas penetran los filtros de incorporación. El giro de la industria hacia el análisis basado en el comportamiento requiere un intercambio de datos más amplio, pero las sensibilidades competitivas y los regímenes de privacidad impiden los modelos de consorcio unificados. La fricción resultante ralentiza la adopción de nuevos carriles por parte de los comerciantes y merma la confianza de los consumidores, moderando parte de la expansión del mercado global de pagos.

Límites de Intercambio y MDR que Comprimen los Márgenes de los Emisores en la UE e India

Bruselas extendió los límites de intercambio en tarjetas no pertenecientes a la UE hasta 2029, reforzando el precedente de regulación de comisiones que recorta la economía de los emisores. El Consejo de Pagos de India apoya una tasa de descuento para comerciantes del 0,3% para las transacciones UPI, revirtiendo la postura de MDR cero pero aun así reduciendo los ingresos por comisiones de tarjetas convencionales hasta en un 70%. Con las comisiones de deslizamiento en 187.200 millones de USD en 2024, el enfoque político en los costos para los comerciantes desencadena propuestas como la Ley de Competencia de Tarjetas de Crédito de los Estados Unidos. Los emisores ahora aceleran su cambio hacia los ingresos por crédito rotativo, la monetización de datos y los segmentos premium transfronterizos, mientras que los adquirentes fintech enfatizan el análisis de valor añadido sobre la pura aceptación de pagos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Pagos

Por Modo de Pago:

Las Tarjetas Mantienen una Escala Relativa en Medio de la Disrupción de las BilleterasLas transacciones con tarjeta en punto de venta mantuvieron el 41,43% de la participación global del mercado de pagos en 2025, ancladas por décadas de infraestructura EMV y confianza en las marcas globales. A pesar de este colchón, los flujos de billetera y de cuenta a cuenta se están compoundando al 17,31% anual a medida que los códigos QR y los pagos directos a cuenta reducen el costo de aceptación. Los comerciantes en Asia pueden ahorrar hasta 2 puntos porcentuales en comisiones dirigiendo a los consumidores hacia las billeteras, reforzando el cambio estructural. En respuesta, las redes de tarjetas promueven tokens de red y API de pago a plazos para integrar sus carriles dentro de los ecosistemas de billeteras, buscando preservar el recuento de transacciones aunque los factores de forma muten.

El mercado global de pagos seguirá viendo aumentar los volúmenes de tarjetas en términos absolutos porque el consumo total crece, pero la participación relativa de las billeteras aumenta más rápido. Los mensajes enriquecidos con datos de ISO 20022 mejoran la conciliación para las tarjetas corporativas, aunque también habilitan alternativas A2A competitivas que llevan los mismos metadatos. La emisión de tarjetas de marca compartida sigue siendo una cobertura estratégica para los gigantes del comercio electrónico que desean datos de clientes, lo que sugiere coexistencia en lugar de canibalización inmediata.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

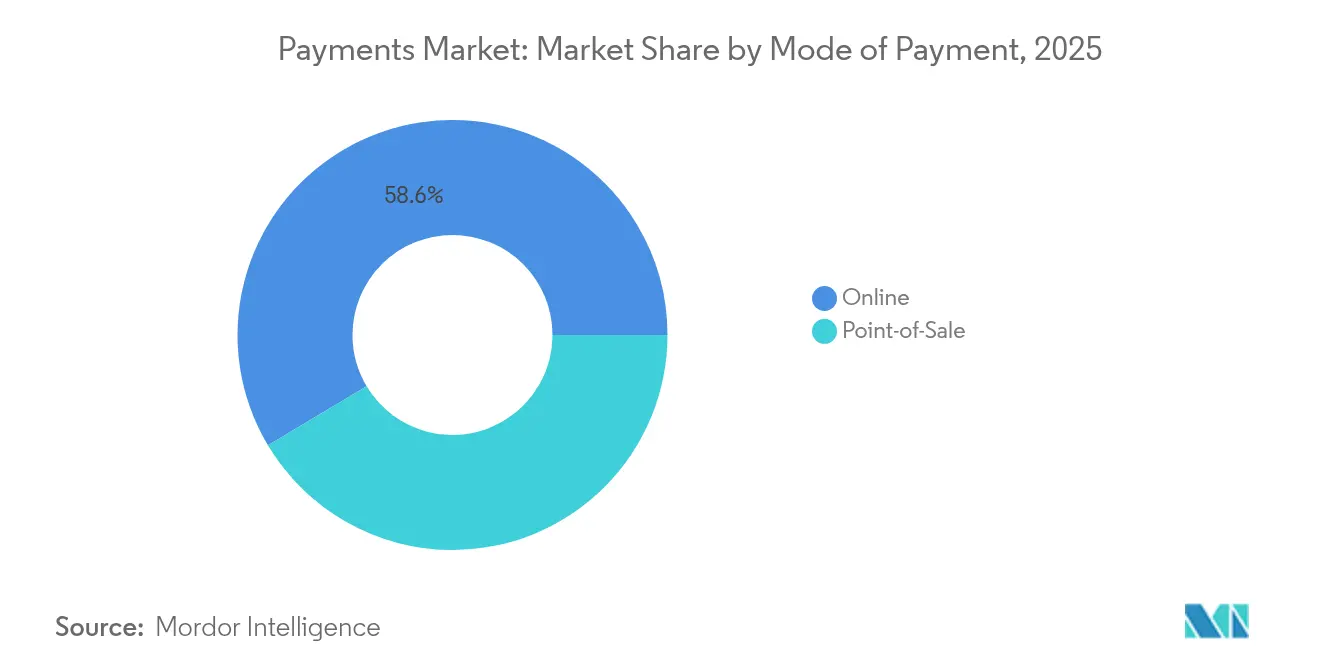

Por Canal de Interacción:

El Comercio Digital Impulsa la Orquestación OmnicanalEl punto de venta físico representó el 72,20% del volumen de 2025, aunque el comercio electrónico y el comercio móvil escalan a una CAGR del 16,11%, reduciendo la brecha cada año. Los comerciantes, por tanto, aceleran las inversiones en orquestación de pagos que combinan la aceptación en línea y en tienda dentro de una única API para reducir la complejidad de los proveedores. Las billeteras digitales representaron el 53% del gasto en línea en 2025, impulsadas por el pago con un solo clic y el NFC de los teléfonos inteligentes. La participación del efectivo en el gasto en tienda ha caído del 44% al 15% en una década, liberando a los minoristas físicos para reasignar la mano de obra de las cajas de efectivo.

Dentro del mercado global de pagos, los restaurantes y los operadores de servicio rápido despliegan pedidos basados en QR que enrutan los pagos a través de carriles de comercio electrónico incluso mientras los clientes están sentados en el local. Los dispositivos portátiles extienden la noción de tarjeta presente a relojes y anillos, aumentando la necesidad de tokenización en el extremo. Los proveedores de servicios de pago se diferencian en los paneles de orquestación que exponen datos granulares de aprobación, reintento y costo, lo que permite a los directores financieros tratar los pagos como una línea de pérdidas y ganancias gestionada en lugar de una utilidad binaria de aprobación/rechazo.

Por Tipo de Transacción:

La Adopción de P2P Erosiona la Participación de C2B en el MargenLos flujos de consumidor a empresa se mantuvieron dominantes con el 62,35% en 2025, pero las transferencias P2P registran una CAGR del 13,29% respaldada por la interoperabilidad de billeteras y la compensación de pagos más rápidos. Los salarios de autónomos, la microinversión y el comercio social favorecen todos los esquemas de desembolso instantáneo, creando volantes adyacentes de préstamos y ahorros dentro de las billeteras. El P2P transfronterizo crece más rápido a medida que las remesas lideradas por migrantes se enrutan a través de corredores de billetera que superan a los corredores heredados en la mitad de las comisiones.

Para el tamaño del mercado global de pagos vinculado al P2P, los agregadores centrados en API vinculan los sistemas de pago más rápido domésticos en múltiples jurisdicciones, creando corredores cuasi en tiempo real para transferencias de menos de 1.000 USD. Los reguladores acogen con satisfacción la mayor transparencia frente a los canales informales de hawala, aunque con una supervisión de AML más estricta. Las redes de tarjetas continúan monetizando el P2P a través de programas de pago a tarjeta, pero los volúmenes corren el riesgo de migrar hacia proxies de cuenta pura si los bancos aceleran la funcionalidad de banca abierta.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final:

La Digitalización de la Salud Desbloquea Nuevos Modelos de AceptaciónEl comercio minorista aún representó una participación de ingresos del 34,55% en 2025 gracias a la aceptación ubicua, pero se prevé que la salud registre una CAGR del 13,98% hasta 2031 a medida que la telesalud y los portales centrados en el paciente maduran. Los proveedores despliegan pagos a plazos basados en billetera que eliminan la fricción de los pagos con deducibles elevados, mientras que las aseguradoras adoptan el pago instantáneo de reclamaciones, reduciendo los días de ventas pendientes. El entretenimiento, el contenido digital y los videojuegos cabalgan la ola de suscripciones, añadiendo carriles de micropago para el comercio dentro de las aplicaciones.

En el mercado global de pagos, las empresas de servicios públicos y los gobiernos actualizan las interfaces ciudadanas con códigos QR y billeteras, reduciendo los costos de procesamiento de cheques. Las cadenas de hostelería vinculan las llaves de habitación a tarjetas tokenizadas, lo que permite la acumulación de fidelización sin contacto y los pagos instantáneos de propinas. El denominador común es la financiación integrada: la funcionalidad de pago absorbida en el software vertical, lo que aumenta la retención para los proveedores de software y diversifica los ingresos para los adquirentes.

Análisis Geográfico

Mercado de Pagos de APAC

Asia-Pacífico lideró el mercado global de pagos con el 37,62% de los ingresos en 2025, impulsado por el duopolio de billeteras digitales de China y la expansión del UPI de India más allá de los 100 mil millones de transacciones anuales. La penetración de billeteras digitales en todo el Sudeste Asiático se acelera a medida que los comerciantes adoptan estándares de códigos QR dinámicos que interoperan entre distintos esquemas. Los gobiernos regionales continúan pilotando monedas digitales de bancos centrales para uso minorista, lo que podría elevar aún más los flujos basados en cuentas por encima de las tarjetas.

Mercado de Pagos de MEA

El segmento de Oriente Medio y África registra la CAGR más rápida del 15,12% hasta 2031, a medida que los operadores de dinero móvil convierten a poblaciones con alta dependencia del efectivo a través de redes de agentes y procesos de KYC simplificados. El Sistema Panafricano de Pagos y Liquidaciones promete pagos instantáneos intrarregionales en monedas locales, un impulso estructural para el comercio de pequeñas empresas. Los reguladores del Golfo impulsan mandatos de banca abierta y exploran un dírham digital, atrayendo a procesadores de pagos globales para establecer centros regionales.

Mercado de Pagos de América del Norte, Europa y LATAM

América del Norte mantiene tickets promedio elevados en tarjetas de crédito; sin embargo, los rieles de pagos en tiempo real de FedNow crean una vía doméstica alternativa para el pago de facturas y los pagos a trabajadores de la economía gig. Europa prioriza la reducción de costos y la soberanía a través de la billetera Wero de la Iniciativa Europea de Pagos, mientras que las redes de transporte aprovechan la emisión de boletos sin contacto para incrementar el volumen de tarjetas. América Latina observa cómo el referente PIX de Brasil incentiva a pares como Colombia y Perú a acelerar sus programas de pagos instantáneos, mientras que los pilotos de monedas digitales de bancos centrales exploran billeteras sin conexión para objetivos de inclusión financiera.

Panorama Competitivo

El mercado global de pagos exhibe una concentración media a medida que las redes de tarjetas, las billeteras fintech, las superaplicaciones de las grandes tecnológicas y los carriles gubernamentales compiten por grupos de valor adyacentes. Visa y Mastercard retienen una ventaja estructural en el crédito premium y transfronterizo, pero su participación combinada enfrenta una dilución constante por parte de los carriles de cuenta a cuenta y los esquemas de billetera domésticos. Ambas redes invierten en capacidades multicarril —Visa Direct y Mastercard Send— para seguir siendo parte integral del movimiento de dinero independientemente del instrumento.

Los adquirentes fintech como Stripe y Adyen convergen en la orquestación, la puntuación de riesgo en tiempo real y la habilitación de pagos alternativos para capturar a los comerciantes empresariales que buscan un único sistema operativo de pagos. Los interruptores regionales como el NPCI de India y el Banco Central de Brasil operan como servicios públicos, obligando a los procesadores del sector privado a superponer análisis de datos y productos de crédito sobre la compensación mercantilizada. Las patentes de cadena de bloques de los titulares, incluida American Express para la tokenización de puntos de recompensa, indican que el posicionamiento de propiedad intelectual complementa las economías de escala.

Las fusiones y adquisiciones demuestran un giro hacia la amplitud del ecosistema: la compra de Discover por parte de Capital One por 35.300 millones de USD asegura una red interna con economía de emisor, mientras que el acuerdo de Worldpay por 22.700 millones de USD de Global Payments profundiza la amplitud de los comerciantes. Las asociaciones estratégicas —Payrails con Mastercard para la orquestación empresarial y eBay con Checkout.com para la adquisición multicarril— destacan que la competencia se desplaza del procesamiento puro al servicio diferenciado de los segmentos verticales de la industria.

Líderes de la Industria de Pagos

Mastercard Inc.

Visa Inc.

PayPal Holdings, Inc.

China UnionPay Co., Ltd.

American Express Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Pagos Cubiertas en este Informe

- Visa Inc.

- Mastercard Incorporated

- China UnionPay Co., Ltd.

- Ant Group Co., Ltd. (Alipay)

- PayPal Holdings, Inc.

- Apple Inc. (Apple Pay)

- Google LLC (Google Pay)

- Amazon.com, Inc. (Amazon Pay)

- American Express Company

- Adyen N.V.

- Stripe, Inc.

- Block, Inc. (Square & Afterpay)

- Worldline SA

- Fidelity National Information Services, Inc. (FIS)

- Fiserv, Inc.

- Global Payments Inc.

- Klarna Bank AB

- Razorpay Software Pvt. Ltd.

- PayU Payments Pvt. Ltd.

- Revolut Ltd.

Desarrollo Reciente de la Industria en el Mercado de Pagos

- Junio de 2025: Visa registró ingresos netos de 9.600 millones de USD y lanzó la liquidación con monedas estables en su red, alineando su estrategia multicarril con la demanda de tesorería de compensación 24/7.

- Mayo de 2025: Capital One completó la adquisición de Discover por 35.300 millones de USD, integrando las capacidades de emisor, adquirente y red para defender la economía de intercambio en un clima regulatorio más restrictivo.

- Abril de 2025: Global Payments adquirió Worldpay por 22.700 millones de USD y desinvirtió su unidad de emisor, apostando decididamente por las soluciones para comerciantes y desbloqueando la venta cruzada de complementos de análisis y fidelización.

- Abril de 2025: eBay seleccionó a Checkout.com como socio global de adquisición en 190 mercados, optimizando la experiencia del comprador y reduciendo el costo de aceptación a través de conexiones directas con métodos locales.

Alcance del Informe Global del Mercado de Pagos

El mercado de pagos está segmentado por modo de pago (punto de venta [pago con tarjeta [tarjeta de débito, tarjeta de crédito, tarjeta de financiación bancaria], billetera digital [billeteras móviles], otros modos de pago [pago contra reembolso, transferencia bancaria, compra ahora paga después]), (venta en línea (pago con tarjeta [tarjeta de débito, tarjeta de crédito, tarjeta de financiación bancaria], billetera digital [billeteras móviles], otras ventas en línea [pago contra reembolso, transferencia bancaria, compra ahora paga después]), por industrias de usuario final (comercio minorista, entretenimiento, salud, hostelería) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África).

El informe ofrece previsiones y tamaño del mercado en valor (USD) para todos los segmentos anteriores.

Resumen de la Segmentación

| Punto de Venta | Tarjeta (Débito, Crédito, Prepago) |

| Billeteras Digitales (Apple Pay, Google Pay, Interac Flash) | |

| Efectivo | |

| Otros POS (Tarjetas de Regalo, QR, Dispositivos Portátiles) | |

| En Línea | Tarjeta (Tarjeta No Presente) |

| Billetera Digital y Cuenta a Cuenta (Interac e-Transfer, PayPal) | |

| Otras Ventas en Línea (Pago contra Reembolso, BNPL, Transferencia Bancaria) |

| Punto de Venta |

| Comercio Electrónico/Comercio Móvil |

| Persona a Persona (P2P) |

| Consumidor a Empresa (C2B) |

| Empresa a Empresa (B2B) |

| Remesas y Pagos Transfronterizos |

| Comercio Minorista |

| Entretenimiento y Contenido Digital |

| Salud |

| Hostelería y Viajes |

| Gobierno y Servicios Públicos |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Países Nórdicos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Modo de Pago | Punto de Venta | Tarjeta (Débito, Crédito, Prepago) |

| Billeteras Digitales (Apple Pay, Google Pay, Interac Flash) | ||

| Efectivo | ||

| Otros POS (Tarjetas de Regalo, QR, Dispositivos Portátiles) | ||

| En Línea | Tarjeta (Tarjeta No Presente) | |

| Billetera Digital y Cuenta a Cuenta (Interac e-Transfer, PayPal) | ||

| Otras Ventas en Línea (Pago contra Reembolso, BNPL, Transferencia Bancaria) | ||

| Por Canal de Interacción | Punto de Venta | |

| Comercio Electrónico/Comercio Móvil | ||

| Por Tipo de Transacción | Persona a Persona (P2P) | |

| Consumidor a Empresa (C2B) | ||

| Empresa a Empresa (B2B) | ||

| Remesas y Pagos Transfronterizos | ||

| Por Industria de Usuario Final | Comercio Minorista | |

| Entretenimiento y Contenido Digital | ||

| Salud | ||

| Hostelería y Viajes | ||

| Gobierno y Servicios Públicos | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de pagos en 2026?

El tamaño del mercado global de pagos es de 49,10 billones de USD en 2026 y se prevé que alcance los 60,35 billones de USD en 2031.

¿Por qué los pagos de salud crecen tan rápidamente?

La adopción de la telemedicina y las plataformas digitales centradas en el paciente reducen la fricción administrativa e impulsan una CAGR proyectada del 13,98% hasta 2031.

¿Qué región tiene la mayor participación en el mercado global de pagos?

Asia-Pacífico lidera con una participación de mercado del 37,62%, impulsada por el dominio de las billeteras digitales y los carriles de pago instantáneo.

¿Qué canal de pago crece más rápido?

Los canales de comercio electrónico y comercio móvil se expanden a una CAGR del 16,11% a medida que los consumidores compran cada vez más a través de interfaces digitales.

¿Cómo afectan los límites de intercambio a los emisores?

Los techos de comisiones en la UE e India comprimen los márgenes tradicionales de las tarjetas hasta en un 70%, empujando a los emisores hacia los servicios de datos y los segmentos premium transfronterizos.

¿Qué movimientos estratégicos están realizando las redes de tarjetas para mantenerse competitivas?

Visa y Mastercard invierten fuertemente en defensas contra el fraude impulsadas por IA, liquidación con monedas estables y servicios de pago push multicarril para mantener su relevancia en medio del crecimiento de las billeteras y el A2A.

Última actualización de la página el: