Tamaño y Participación del Mercado de Soluciones de Procesamiento de Pagos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

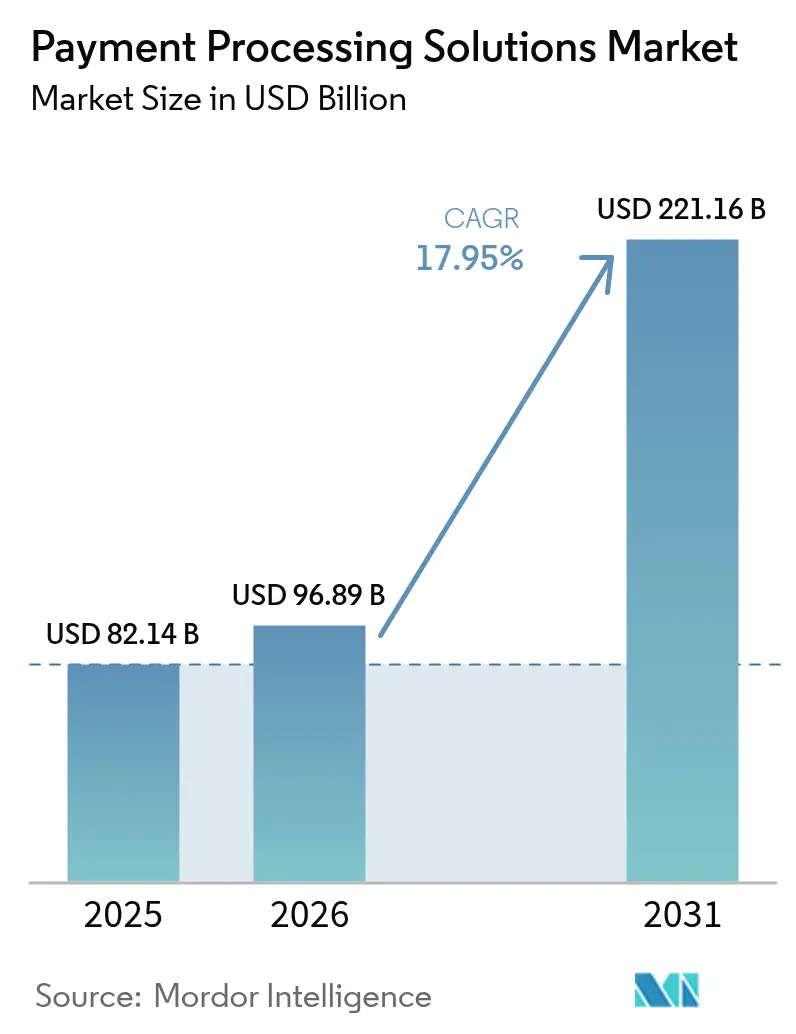

| Tamaño del Mercado (2026) | 96.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 221.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones de Procesamiento de Pagos por Mordor Intelligence

Se espera que el tamaño del mercado de soluciones de procesamiento de pagos crezca de USD 82,14 mil millones en 2025 a USD 96,89 mil millones en 2026 y se prevé que alcance USD 221,16 mil millones en 2031 con una CAGR del 17,95% durante 2026-2031. Los mandatos regulatorios para economías con uso reducido de efectivo, el despliegue de infraestructuras de pagos en tiempo real y las arquitecturas API-first que integran la liquidación dentro del software empresarial están reconfigurando los grupos de ingresos tanto para los operadores establecidos como para los nuevos participantes. Los bancos centrales de Asia y los países nórdicos están impulsando esquemas de pago instantáneo que reducen los costos de transacción y promueven la inclusión financiera, mientras que los programas de tokenización liderados por Visa y Mastercard reducen el riesgo de fraude y elevan las tasas de autorización. [2]PYMNTS, "Visa afirma que 10 mil millones de pagos tokenizados son solo el comienzo," pymnts.com El comercio electrónico transfronterizo está acelerando la demanda de motores multidivisa, especialmente a medida que los flujos de consumidor a comerciante crecen más rápido que los volúmenes empresa a empresa.

La presión competitiva continúa intensificándose: los unicornios fintech y las plataformas de las grandes tecnológicas ofrecen pilas de pago verticalmente integradas, lo que lleva a los operadores establecidos a realizar megaadquisiciones para asegurar ventajas de escala y defender sus márgenes. Los vientos en contra sobre los márgenes derivados de la volatilidad del intercambio, los requisitos regulatorios fragmentados y los costos de cumplimiento de PCI-DSS 4.0 desafían la rentabilidad, pero los procesadores que ofrecen capacidades nativas en la nube, tokenizadas y de finanzas integradas están posicionados para capturar la próxima ola de crecimiento.

Conclusiones Clave del Informe

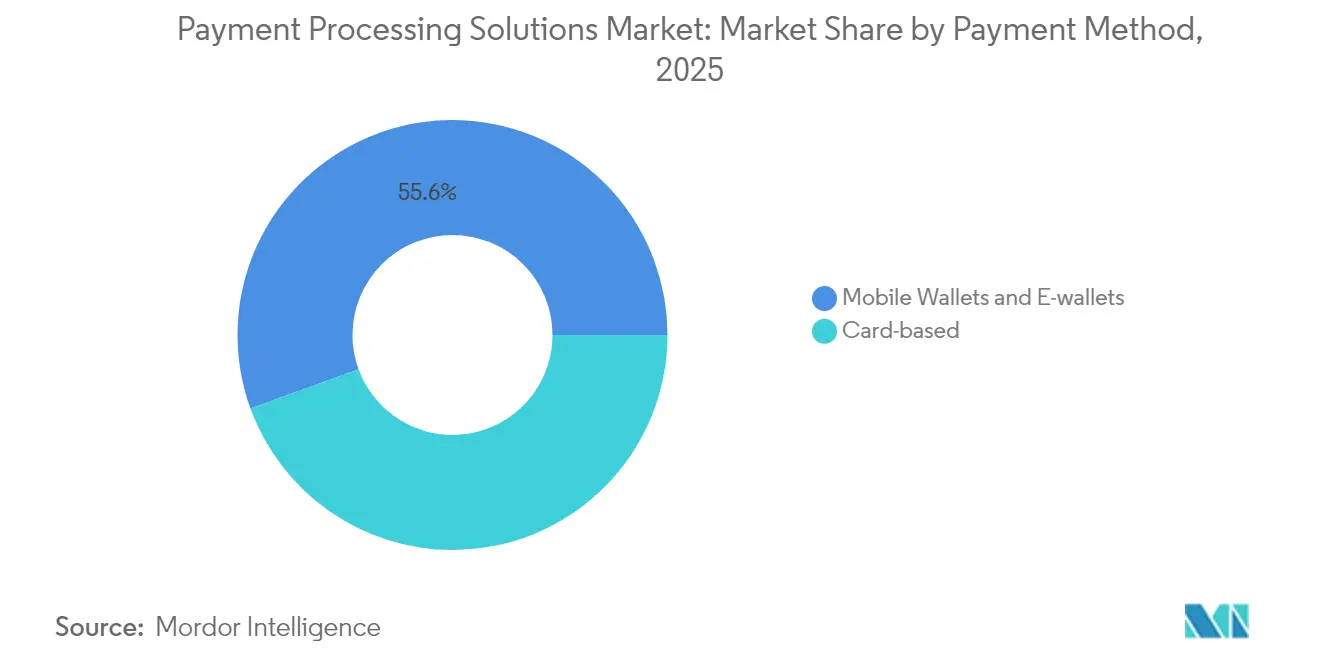

- Por método de pago, los pagos basados en tarjetas mantuvieron el 44,45% de la participación del mercado de soluciones de procesamiento de pagos en 2025, mientras que se prevé que las carteras móviles se expandan a una CAGR del 22,65% hasta 2031.

- Por modo de implementación, las soluciones en la nube capturaron el 57,85% de la participación en ingresos en 2025; el segmento avanza a una CAGR del 18,7% hasta 2031.

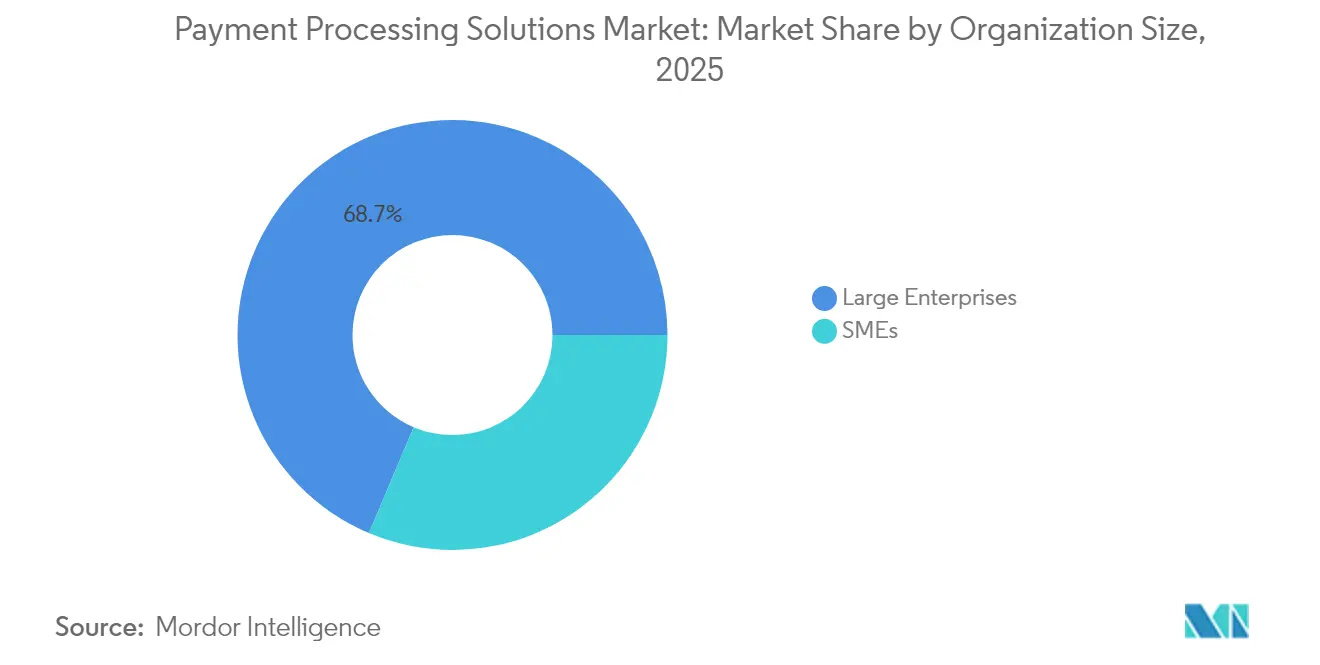

- Por tamaño de organización, las grandes empresas representaron el 68,65% del tamaño del mercado de soluciones de procesamiento de pagos en 2025, mientras que las pequeñas y medianas empresas son las de mayor crecimiento con una CAGR del 20,75%.

- Por industria del usuario final, el comercio minorista y el comercio electrónico comandaron el 41,25% de la participación en 2025; se prevé que el sector sanitario registre una CAGR del 21,95% entre 2026-2031.

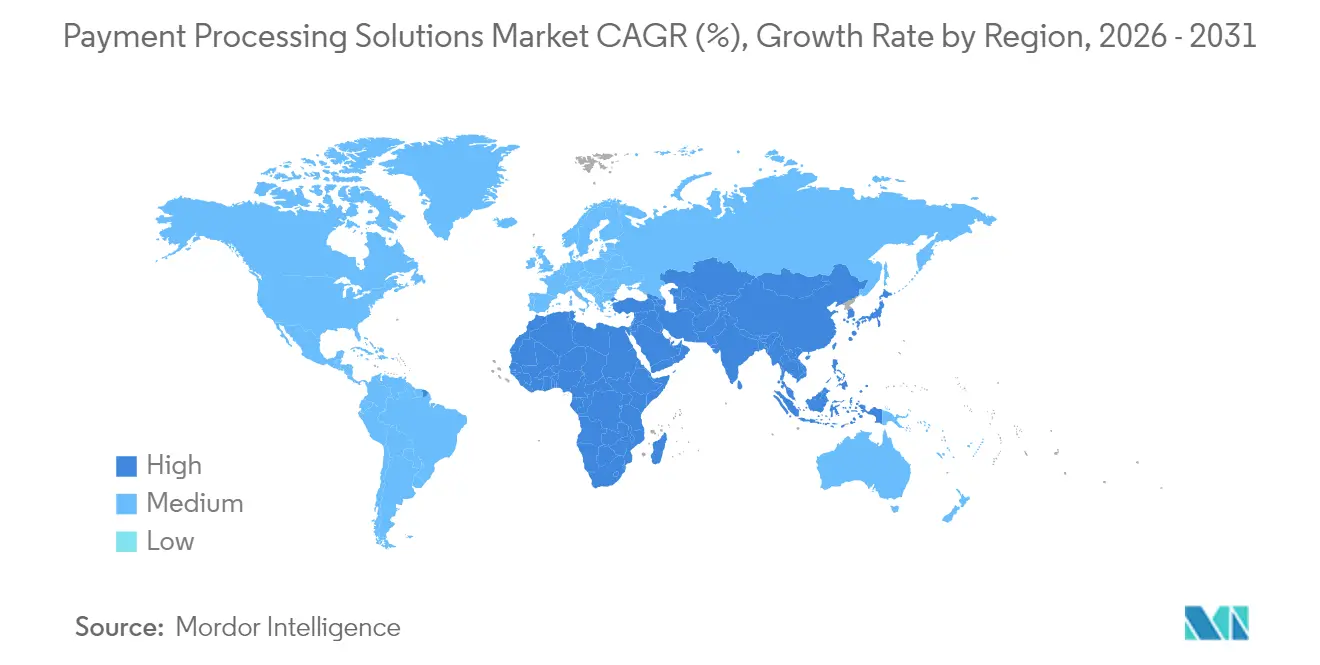

- Por geografía, América del Norte lideró con el 35,80% de participación en 2025, mientras que se proyecta que Asia-Pacífico registre una CAGR del 20,85% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Soluciones de Procesamiento de Pagos

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Rápida de Infraestructura de Pagos en Tiempo Real en Mercados Emergentes | +4.2% | Asia-Pacífico, América Latina, con efectos secundarios en Oriente Medio y África | Mediano plazo (2-4 años) |

| Plataformas Integradas que Ofrecen Servicios de Valor Añadido a las Pequeñas y Medianas Empresas | +3.8% | Global, con ganancias tempranas en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Impulso Regulatorio hacia Economías sin Efectivo en Asia y los Países Nórdicos | +3.1% | Núcleo de Asia-Pacífico, países nórdicos, mercados selectivos de la Unión Europea | Largo plazo (≥ 4 años) |

| Tokenización de Redes que Impulsa las Tasas de Autorización sin Presencia de Tarjeta | +2.9% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Finanzas Integradas que Amplían los Puntos de Aceptación | +2.7% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Comercio Electrónico Transfronterizo que Requiere Procesamiento Multidivisa | +1.6% | Global, con énfasis en corredores comerciales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción rápida de infraestructura de pagos en tiempo real en mercados emergentes

Las infraestructuras patrocinadas por bancos centrales operan actualmente en 79 países y liquidan transacciones en cuestión de segundos, reduciendo el flotante y los costos por pagos fallidos. ACI Worldwide estimó que los sistemas en tiempo real respaldaron USD 164 mil millones en PIB en 40 economías en 2023 y podrían alcanzar USD 285,8 mil millones en 2028. El sistema UPI de India procesó 120 mil millones de transacciones en 2023, mientras que Pix de Brasil registró 8.100 millones de transacciones en el primer trimestre de 2023, lo que ilustra cómo los mandatos gubernamentales aceleran la adopción y crean modelos replicables para otros mercados. Iniciativas regionales como la Conectividad de Pagos Regional de la Asociación de Naciones del Sudeste Asiático prometen transferencias instantáneas transfronterizas sin fisuras que prescinden de la banca corresponsal. Los procesadores que integran estas infraestructuras obtienen escala de volumen, menores costos por transacción y mayor alcance entre los usuarios no bancarizados.

Plataformas integradas que ofrecen servicios de valor añadido a las pequeñas y medianas empresas

Las pequeñas y medianas empresas buscan soluciones unificadas que combinen pagos con facturación, financiamiento y análisis. La suite de Automatización de Ingresos y Finanzas de Stripe superó una tasa de ejecución de USD 500 millones en 2024, lo que demuestra el apetito de los comerciantes por servicios complementarios. El mercado de soluciones de procesamiento de pagos se beneficia a medida que las arquitecturas API-first permiten a los proveedores integrar la aceptación de tarjetas, ACH y métodos alternativos en software contable o de punto de venta con un código mínimo. Las pequeñas y medianas empresas valoran la incorporación más rápida y los paneles integrados, lo que genera mayores tasas de retención y oportunidades de venta adicional para los procesadores.

Impulso regulatorio hacia economías sin efectivo en Asia y los países nórdicos

Las normas de banca abierta, los mandatos de código QR y los requisitos de interoperabilidad reducen la dependencia del efectivo y las redes de tarjetas tradicionales. Filipinas tiene como objetivo que el 50% de las transacciones minoristas digitales se realicen para 2027, respaldado por la expansión de la infraestructura en tiempo real. Los reguladores nórdicos promueven los pagos de cuenta a cuenta a través de API abiertas, reforzando el cambio hacia infraestructuras de bajo costo. Los procesadores capaces de navegar marcos de cumplimiento complejos aseguran ventajas de primer movimiento y contratos a largo plazo con bancos y comerciantes.

Tokenización de redes que impulsa las tasas de autorización sin presencia de tarjeta

Visa procesó 10 mil millones de pagos tokenizados en 2024, y Mastercard planea tokenizar el 100% de las transacciones de comercio electrónico europeas para 2030. Las tasas de autorización de los comerciantes mejoran en un 26% en promedio, mientras que la responsabilidad por fraude disminuye. La tokenización también permite actualizaciones automáticas de credenciales, lo que reduce la cancelación involuntaria de suscripciones. Los procesadores de pagos que ofrecen servicios de token llave en mano cobran precios premium y crean costos de cambio que fortalecen la participación de mercado.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de las Tarifas de Intercambio y Esquemas que Presionan los Márgenes | -2.1% | Global, con impacto agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Regulaciones Regionales Fragmentadas que Dificultan el Cumplimiento Transfronterizo | -1.8% | Global, que afecta particularmente a los operadores multirregionales | Mediano plazo (2-4 años) |

| Alto Costo de PCI-DSS y Mitigación del Fraude para Pequeños Adquirentes | -1.3% | Global, con impacto desproporcionado en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de las tarifas de intercambio y esquemas que presionan los márgenes

Los ajustes de tarifas de Visa y Mastercard añadieron USD 502 millones en costos anuales para los comerciantes durante 2024, y el Regulador de Sistemas de Pago del Reino Unido estima que las empresas pagan GBP 250 millones (USD 320 millones) adicionales cada año por incrementos no explicados. Los procesadores que operan con márgenes reducidos absorben los costos o los trasladan, arriesgando pérdida de clientes. Algunos responden promoviendo el enrutamiento de cuenta a cuenta de menor costo, pero dichos cambios requieren inversión en nuevas infraestructuras y educación de los comerciantes.

Regulaciones regionales fragmentadas que dificultan el cumplimiento transfronterizo

Las próximas normas de la Directiva de Servicios de Pago 3 y el Reglamento de Servicios de Pago en Europa, los mandatos de cartera divergentes en Asia y los distintos regímenes de privacidad de datos obligan a los procesadores a mantener múltiples pilas de cumplimiento. Los proveedores más pequeños enfrentan costos legales y técnicos desproporcionados, lo que crea barreras de entrada y una posible consolidación. La arquitectura de cumplimiento modular es una respuesta estratégica, pero requiere capacidades de monitoreo regulatorio continuo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Método de Pago: Las carteras móviles aceleran la transformación digital

Los pagos basados en tarjetas mantuvieron el 44,45% de la participación del mercado de soluciones de procesamiento de pagos en 2025, respaldados por una infraestructura arraigada y la familiaridad del consumidor. Mientras tanto, se proyecta que las carteras móviles registren una CAGR del 22,65% hasta 2031, impulsadas por ecosistemas de superaplicaciones y autenticación biométrica que agilizan el proceso de pago. Asia-Pacífico ya observa que las carteras digitales representan casi el 70% del valor del comercio electrónico. La tokenización difumina los límites entre los tipos de pago, mejorando las tasas de autorización de tarjetas y permitiendo transacciones de cartera con un solo clic. Los procesadores equipados con orquestación de tokens y kits de desarrollo de software biométricos pueden atender ambas modalidades sin problemas, reforzando la fidelización de los clientes.

Se prevé que la tokenización de redes duplique los volúmenes globales para 2029, mejorando la seguridad para todos los tipos de pago. Para los comerciantes, la decisión se centra cada vez más en reducir el fraude y optimizar la aceptación, no en el factor de forma subyacente. Los procesadores que combinan tokens a nivel de red con credenciales vinculadas al dispositivo ofrecen una gestión de riesgos diferenciada y reducen el alcance de PCI, lo que favorece tasas de aprobación más altas y menores contracargos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Modo de Implementación: La infraestructura en la nube sustenta la escalabilidad

Las implementaciones en la nube representaron el 57,85% del mercado de soluciones de procesamiento de pagos en 2025 y se están expandiendo a una CAGR del 18,7%. Los proveedores aprovechan la computación elástica para gestionar picos estacionales, implementar rápidamente nuevos métodos de pago e integrar la detección de fraude impulsada por inteligencia artificial en tiempo real. Los paneles de análisis en tiempo real brindan a los comerciantes visibilidad a nivel de transacción, mientras que las actualizaciones de cumplimiento automatizadas reducen la carga manual. Las arquitecturas híbridas están ganando terreno entre los comerciantes altamente regulados que almacenan datos sensibles de forma local mientras utilizan API en la nube para el enrutamiento y la liquidación.

Las instalaciones locales persisten donde las leyes de soberanía de datos o los sistemas de punto de venta heredados exigen control local, pero su participación continúa erosionándose a medida que los reguladores aclaran los estándares de seguridad en la nube. Los procesadores que ofrecen microservicios en contenedores pueden implementar bases de código idénticas en ubicaciones en la nube o en el perímetro, minimizando la complejidad y acelerando la entrada al mercado en distintas jurisdicciones.

Por Tamaño de Organización: Las pequeñas y medianas empresas desbloquean la próxima ola de crecimiento

Las grandes empresas contribuyeron con el 68,65% del tamaño del mercado de soluciones de procesamiento de pagos en 2025, lo que refleja sus considerables volúmenes de transacciones y necesidades multidivisa. Negocian precios más bajos por transacción, pero demandan módulos premium como enrutamiento dinámico, pruebas A/B para la autorización y paneles de tesorería consolidados. Sin embargo, el crecimiento se está estabilizando, ya que la mayoría de los comerciantes de Fortune 500 ya cuentan con pilas tecnológicas modernas.

Las pequeñas y medianas empresas representan el segmento de más rápido crecimiento con una CAGR del 20,75% hasta 2031. Los modelos en la nube y API-first reducen la incorporación de semanas a minutos, satisfaciendo el apetito de las pequeñas y medianas empresas por herramientas simples pero potentes. La integración de pagos con software contable o de comercio electrónico impulsa la adopción, mientras que el financiamiento de valor añadido, como los productos de anticipo en efectivo vinculados a los flujos de liquidación, crea nuevas fuentes de ingresos para los procesadores.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Industria del Usuario Final: El sector sanitario supera al comercio minorista tradicional

El comercio minorista y el comercio electrónico mantuvieron la mayor participación con el 41,25% en 2025, respaldados por estrategias omnicanal que exigen bóvedas de tokens unificadas y liquidación vinculada al inventario. No obstante, la presión sobre los márgenes derivada de las tarifas de intercambio empuja a los minoristas a explorar opciones de cuenta a cuenta y carteras de circuito cerrado vinculadas a programas de fidelización.

Se proyecta que el sector sanitario crezca a una CAGR del 21,95% hasta 2031, a medida que los proveedores digitalizan la facturación y automatizan la conciliación con los pagadores de seguros. Los datos de CAQH muestran que la automatización total podría generar USD 1.820 millones en ahorros anuales para el sector, lo que proporciona un fuerte incentivo económico para la adopción. Los procesadores que atienden al sector sanitario deben navegar el cumplimiento de la Ley de Portabilidad y Responsabilidad de Seguros Médicos, el financiamiento de pacientes y la liquidación dividida entre proveedores y aseguradoras, creando nichos defendibles.

Análisis Geográfico

América del Norte controló el 35,80% del mercado de soluciones de procesamiento de pagos en 2025, beneficiándose de la alta penetración de tarjetas, la gran demanda empresarial y las tecnologías avanzadas de mitigación del fraude. El crecimiento se modera a medida que los reguladores examinan las tarifas de intercambio y las infraestructuras de pago en tiempo real de cuenta a cuenta como FedNow ganan terreno. La diferenciación competitiva depende de las herramientas de gestión de riesgos impulsadas por inteligencia artificial y los servicios de datos de valor añadido que justifican los precios premium.

Se prevé que Asia-Pacífico contribuya con el mayor volumen incremental, avanzando a una CAGR del 20,85% hasta 2031. Las infraestructuras instantáneas respaldadas por gobiernos y el comportamiento del consumidor orientado al móvil sustentan la expansión. El sistema UPI de India y los ecosistemas de carteras de China ofrecen casos de estudio en escala, mientras que las iniciativas del Sudeste Asiático mejoran la conectividad transfronteriza. Los procesadores deben ofrecer kits de desarrollo de software en idioma local, interoperabilidad de código QR y capacidades de pago en tiempo real para captar participación.

Europa mantiene una posición considerable, apoyada en los mandatos de banca abierta y las reformas de la Directiva de Servicios de Pago 3 y el Reglamento de Servicios de Pago que nivelan el campo de juego. Las solicitudes de pago de cuenta a cuenta, la autenticación reforzada del cliente y las directivas de privacidad de datos crean complejidad que favorece a los proveedores bien capitalizados. América Latina experimenta una rápida adopción de carteras e incorporación de pagos instantáneos, ejemplificada por Pix de Brasil, que procesó 8.100 millones de transacciones en el primer trimestre de 2023. Los mercados de Oriente Medio y África siguen siendo incipientes pero muestran potencial de crecimiento a medida que los programas de inclusión financiera despliegan conmutadores nacionales y fomentan el uso del dinero móvil.

Panorama Competitivo

El mercado de soluciones de procesamiento de pagos exhibe una concentración moderada. Los procesadores tradicionales responden a los nuevos participantes fintech mediante adquisiciones y consolidación de plataformas. El acuerdo de Global Payments por USD 24.250 millones con Worldpay enriqueció las capacidades transfronterizas, mientras que la adquisición de Global Blue por parte de Shift4 por USD 2.500 millones añadió servicios de compras libres de impuestos y conversión dinámica de divisas.[2]Reuters, "Global Payments adquirirá Worldpay," reuters.com Stripe procesó USD 1,4 billones en 2024 y logró su primer año rentable, lo que subraya el poder de escala de los modelos centrados en desarrolladores.

La tecnología es el principal campo de batalla: la detección de fraude basada en aprendizaje automático, la orquestación de tokens y las capas de orquestación de pagos diferencian las ofertas. Las solicitudes de patentes sobre plataformas de suscripción basadas en cadena de bloques indican una innovación continua.[3]Oficina de Patentes y Marcas de los Estados Unidos, "Plataformas de Gestión de Suscripciones y Pagos en Criptomonedas," uspto.report La especialización vertical se profundiza, con el sector sanitario, la logística y la hostelería exigiendo flujos de trabajo a medida. Los innovadores en criptomonedas y pago de cuenta a cuenta desafían a los operadores establecidos, pero se enfrentan a obstáculos regulatorios y de adopción por parte de los comerciantes.

Surgen alianzas estratégicas entre procesadores y proveedores de software para integrar pagos en plataformas específicas de cada sector, reduciendo los costos de adquisición de comerciantes y aumentando la retención a largo plazo. Los líderes del mercado invierten fuertemente en automatización del cumplimiento, garantizando una adaptación rápida a las regulaciones cambiantes en distintas regiones.

Líderes de la Industria de Soluciones de Procesamiento de Pagos

Mastercard Inc.

CCBill, LLC

PayPal Holdings Inc. (Braintree)

Square Inc. (Block)

Visa Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Abril de 2025: Global Payments anunció la adquisición de Worldpay por USD 24.250 millones, al tiempo que desinvirtió su unidad de Soluciones para Emisores a FIS por USD 13.500 millones, creando una potencia enfocada en la adquisición de comerciantes con un mayor alcance transfronterizo.

- Marzo de 2025: Stripe reportó USD 1,4 billones en volumen de pagos en 2024, un crecimiento interanual del 38% y su primer año rentable, elevando su valoración a USD 91.500 millones mediante una oferta privada.

- Febrero de 2025: Shift4 Payments acordó adquirir Global Blue por USD 2.500 millones, añadiendo más de 400.000 ubicaciones de comercio minorista de lujo y capacidades de compras libres de impuestos.

- Febrero de 2025: Capital One anunció planes para adquirir Discover Financial Services por USD 35.500 millones, con el objetivo de desafiar el dominio de Visa y Mastercard.

Alcance del Informe Global del Mercado de Soluciones de Procesamiento de Pagos

Una empresa de procesamiento de pagos actúa como puente que conecta al vendedor, al comprador, y a los bancos y proveedores de servicios financieros, para ayudar a los vendedores a aceptar los pagos realizados por los compradores y procesar el importe en la cuenta del vendedor, coordinándose con los bancos y los proveedores de servicios financieros. Acepta pagos a través de diferentes métodos de pago, como Tarjetas de Crédito/Débito, Carteras Móviles/Carteras Electrónicas, entre otros.

| Basado en Tarjetas (Crédito, Débito, Prepago) |

| Carteras Móviles y Carteras Electrónicas |

| Local |

| Nube |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Comercio Minorista y Comercio Electrónico |

| Servicios de Alimentación y Hostelería |

| Sector Sanitario |

| Transporte y Logística |

| Medios de Comunicación y Entretenimiento |

| Otras Industrias del Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Método de Pago | Basado en Tarjetas (Crédito, Débito, Prepago) | |

| Carteras Móviles y Carteras Electrónicas | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Industria del Usuario Final | Comercio Minorista y Comercio Electrónico | |

| Servicios de Alimentación y Hostelería | ||

| Sector Sanitario | ||

| Transporte y Logística | ||

| Medios de Comunicación y Entretenimiento | ||

| Otras Industrias del Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de soluciones de procesamiento de pagos?

El mercado se sitúa en USD 96.890 millones en 2026 y se proyecta que alcance USD 221.160 millones en 2031.

¿Qué región está creciendo más rápidamente?

Se prevé que Asia-Pacífico se expanda a una CAGR del 20,85% durante 2026-2031, impulsada por infraestructuras en tiempo real y la adopción de carteras móviles.

¿Qué método de pago está ganando mayor tracción?

Las carteras móviles lideran el crecimiento con una CAGR del 22,65%, lo que refleja la integración en superaplicaciones y la seguridad biométrica.

¿Por qué son importantes las pequeñas y medianas empresas para el crecimiento futuro?

Se espera que las pequeñas y medianas empresas crezcan a una CAGR del 20,75% porque las plataformas API-first y basadas en la nube reducen las barreras de incorporación y combinan los pagos con servicios de valor añadido.

¿Cómo impactará la tokenización a los procesadores?

La tokenización de redes eleva las tasas de autorización, reduce el fraude y crea costos de cambio, lo que permite a los procesadores cobrar tarifas premium.

¿Cuáles son los principales desafíos que enfrentan los procesadores?

La volatilidad de las tarifas de intercambio, las regulaciones fragmentadas y los costos de cumplimiento de PCI-DSS 4.0 presionan los márgenes e impulsan la consolidación del sector.

Última actualización de la página el: